生產服務化與制造業轉型升級

2018-03-28 11:28:04張志醒劉東升

現代經濟探討 2018年1期

張志醒 劉東升

一、 引 言

20世紀80年代以來,我國憑借人口紅利、土地紅利以及較低的環境規制成本等傳統低成本優勢,承接發達經濟體產業和產品生產環節的國際轉移,并依托發達經濟體巨大的需求市場,快速融入全球分工體系,帶動制造業的快速擴張,發展成為世界制造大國。隨著智能化經濟的到來,新一輪科技革命和產業革命悄然興起。各發達國家和地區相繼推出以智能、綠色、服務、高端為目標的制造業轉型升級計劃,以期在新一輪產業革命中搶占先機。比如美國提出“再工業化”戰略,德國提出“工業4.0”戰略,英國提出英國版“工業4.0”戰略《英國工業2050》等。同時,新興國家也不甘落后,印度推出“印度制造”系列新政。隨著我國人口紅利消失、土地紅利下降以及環境問題日益突出等,勞動密集型制造產業向低成本國家外遷;在產業結構水平、自主創新能力、資源利用效率、信息化程度等方面與發達國家差距明顯,我國制造業面臨低成本國家和發達國家的雙重擠壓。傳統增長模式已經不能保障我國制造業可持續發展和維持競爭優勢,轉型升級任務緊迫和艱巨。

制造業轉型升級可以從兩方面理解,產業間轉型和產業內升級。產業間轉型是指生產向精加工產業、高附加值產業等轉移;產業內升級是指提高生產效率和產品質量,掌握核心生產環節,增長方式由粗放型向集約型轉變。集約型增長方式主要通過技術進步、科技創新、管理方式改善、生產要素質量提升等方式實現。Robinson et al.(2002)研究證實,創新性服務要素投入提升了制造業產品質量,促進了新產品開發,提升了制造企業競爭力。Grossman & Rossi-Hansberg(2008)將服務要素引入C-D生產函數研究發現,服務要素投入可以降低制造企業生產成本,促進生產率提升。制造業生產服務化可以有效優化制造業生產結構,增強生產技術、創新能力和產出效益等。研發、設計、售后等核心生產環節需要投入大量的服務要素,高質量的服務投入可以促進生產向核心環節延伸,實現產業升級。

二、 文獻綜述

1.制造業轉型升級的內涵

Gereffi(1999)最早提出轉型升級的概念,認為升級是企業邁向更具獲利能力的技術密集和資本密集領域的過程。Hunphery & Schmitz(2000)認為,升級是企業獲得技術能力和市場能力的過程,從全球價值鏈的角度明確四種升級模式:生產過程升級、產品升級、功能升級和跨產業升級。馬鵬和肖宇(2014)重新詮釋了產業轉型升級的基本邏輯,從單純強調高技術產業向優勢產業組合轉變。蔣興明(2014)詳細論述了產業轉型升級的內涵,認為產業轉型升級包括產業鏈轉型升級、價值鏈轉型升級、創新鏈轉型升級和生產要素組合轉型升級。產業鏈轉型升級是指產業從邊緣環節向核心環節延伸,并取得對全產業鏈的掌控力;價值鏈轉型升級是指從價值鏈低端向高端延伸;創新鏈轉型升級是指產業技術實現原始創新、集成創新、引進消化吸收再創新、系統創新四個方面的升級;生產要素組合轉型升級是指提高技術、管理、知識等高端生產要素在要素組合中的份額。曾繁華等(2015)從全球價值鏈視角研究創新驅動制造業轉型的機理和演化路徑,認為創新驅動制造業轉型升級的本質為提升制造企業的科技創新能力,推動我國制造業價值鏈向高端環節延伸。孫理軍和嚴良(2016)基于可持續發展理念,完善了經濟、社會、環境轉型升級量化測度指標,揭示和評價中國制造業轉型升級的整體水平。

2.服務在制造業轉型升級進程中的作用分析

劉志彪(2015)認為當前我國經濟面臨持續下行壓力,本質上是因為生產率持續下降和要素成本大幅度上升,因此提高生產率是推進經濟轉型升級的政策目標和依據。啟動國家層面的大規模技術改造是經濟增長動力重塑的利器,也是產業升級的一把金鑰匙。Lundvall(1998)認為隨著信息技術的發展,許多制造企業開始同時發展制造業和服務業,使兩種產業重合的部分越來越多,之間的界限也越來越模糊,出現日益融合趨勢。劉志彪(2006)剖析了生產性服務業發展促進制造業結構優化的機理,包括:加深制造業的專業化分工,推進制造業的知識化改造和競爭力提升,加強生產性服務業和制造業的空間協同定位,推進制造業向高新技術和先進制造業轉型升級。韓明華(2010)以寧波為例,研究發現生產性服務業對制造業的優化升級發揮重要作用,制造業結構優化又拉動了生產性服務業的發展;但是在生產性服務業促進產業結構優化升級的過程中,存在規模總量不足、產業優勢不明顯等問題,應該以生產性服務業與制造業互動發展為著眼點,大力發展高端生產性服務業,不斷優化服務業結構,進而加速制造業結構調整和優化。詹浩勇和馮金麗(2014)分析表明,生產性服務業集聚通過降低貿易成本和提升創新收益的中介效應推動制造業轉型升級。付曉丹(2012)把制造業升級劃分為創新能力和生產效率兩個維度,探討了生產性服務貿易對我國制造業的影響,實證表明生產性服務貿易可以促進我國制造業生產效率提升,對創新能力的促進作用不明顯。宋易珈和常力文(2014)通過制造業技術結構改善實現轉型升級的分析,發現知識型服務進口貿易可以促進制造業從勞動密集型向技術密集型轉變。郭根龍和魯慧鑫(2015)以投入產出比率作為衡量制造業升級的指標,分別從總體和行業兩個層面研究高端服務進口對我國制造業升級的影響,實證結果顯示高端服務進口對制造業升級有促進作用。

已有文獻主要是從生產性服務業、生產性服務進口貿易等角度分析服務對制造業轉型升級的影響,研究制造業生產過程中服務投入的文獻較少。本文基于投入產出表計算各制造行業的生產服務化水平,通過定性和定量分析生產服務投入對制造業轉型升級的影響,以及不同服務類別影響程度的差異性。本文第三部分定性分析生產服務化對制造業轉型升級的作用;第四部分和第五部分是實證分析,把服務投入水平作為核心解釋變量,并且選取合適的控制變量,創建計量模型,研究生產服務化對制造業轉型升級的作用。第六部分為結論和啟示。

三、 生產服務化與制造業轉型升級的描述性統計分析

2005-2015年我國制造業增加值在GDP中的平均比重為30.75%,產出增長了1.74倍,年均增速達到10.60%,是經濟增長的主要驅動力。雖然制造業增長速度仍然保持較高水平,但下降趨勢明顯,2015年增長率是2006年的0.44倍。2005-2011年制造業增長率高于GDP增長率,2011年以后低于GDP增長率,制造業對GDP快速增長存在限制作用。

1.制造業結構特征

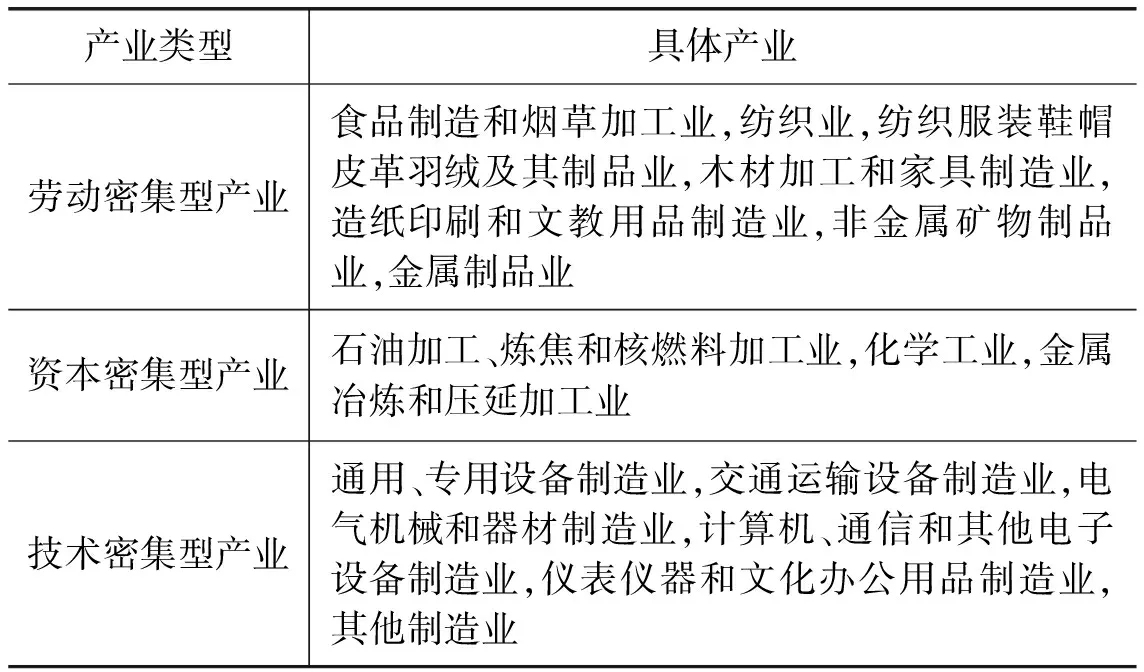

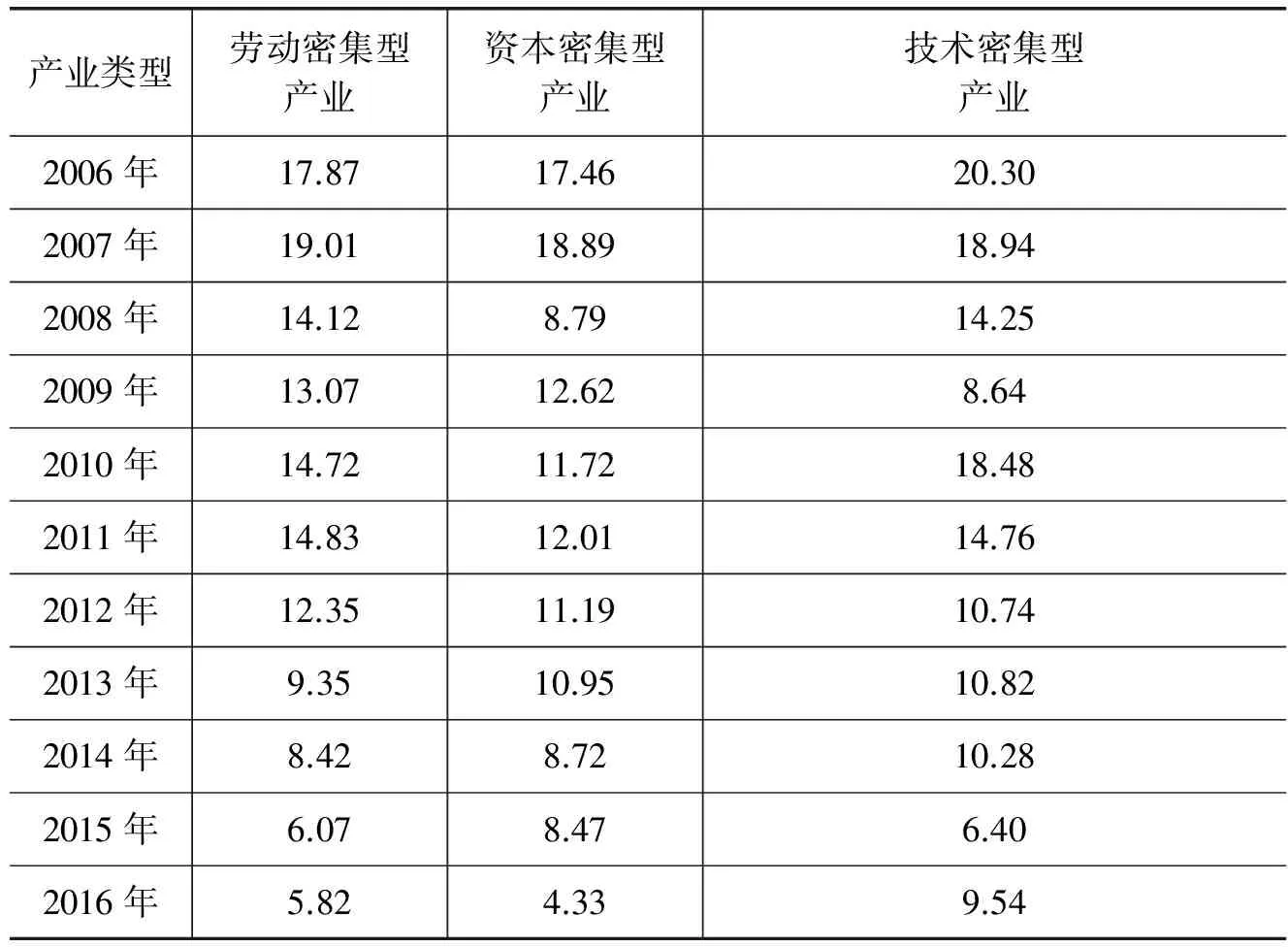

本文基于投入產出表分析我國制造業產出。我國投入產出表每五年發布一次,逢2和逢7年份發布原始表和調整表。按照調整表對制造業的分類方式,把制造業分為16個產業*食品制造和煙草加工業,紡織業,紡織服裝鞋帽皮革羽絨及其制品業,木材加工和家具制造業,造紙印刷和文教用品制造業,石油加工、煉焦和核燃料加工業,化學工業,非金屬礦物制品業,金屬冶煉和壓延加工業,金屬制品業,通用、專用設備制造業,交通運輸設備制造業,電氣機械和器材制造業,計算機、通信和其他電子設備制造業,儀表儀器和文化辦公用品制造業,其他制造業。。張其仔和李蕾(2017)借助模糊C均值聚類法把制造業劃分為勞動密集型產業、資本密集型產業和技術密集型產業,本文借助這種分類方式劃分制造業產業類型。表1列出了每種類型中包括的具體產業。由表1可知,勞動密集型產業數量最多,資本密集型產業數量最少。

表1 行業類型分類

根據表1的分類方式分析每種類型產業的產出比重,見表2。2005-2012年勞動和技術密集型產業的產出比重整體呈下降趨勢,資本密集型產業的產出比重呈遞增趨勢。勞動密集型產業產出比重下降的主要原因是中國勞動力成本上升,生產勞動密集型產品的企業生產規模縮小,同時承接跨國公司加工、組裝等勞動投入數量較多的生產環節外移到勞動成本更低的國家和地區。例如許多跨國公司在印度投資建廠,把加工、組裝環節由中國轉移到印度。雖然勞動密集型產業的產出比重呈下降趨勢,但所占比重最大,仍然是我國最重要的制造產業類型。資本密集型產業的產出比重呈遞增趨勢源于我國制造業投資規模擴張,由于資本密集型產業的生產成本已經鎖定,受經濟波動的影響相對較小。2007年和2010年技術密集型產業的產出比重最大,原因之一是我國以勞動密集型產業的比較優勢融入全球產業,受國際經濟危機沖擊產出比重驟減,技術密集型產業抵抗經濟波動沖擊能力較強,在經濟危機期間產出比重相對上升;2012年比重下降是因為勞動密集型產業逐漸復蘇。我國制造業結構還有很大優化空間。

表2 不同產業類型的產出比重 (單位:%)

資料來源:根據投入產出表整理所得。

2.生產服務化水平

目前學術界主要用投入產出法中的直接消耗系數和完全消耗系數來測算制造業生產中服務投入水平。直接消耗系數是指,某生產部門生產單位總產出直接消耗的各行業產品或服務的數量;各生產行業除了直接消耗外還有間接消耗,各行業的直接消耗和間接消耗總和構成了完全消耗。完全消耗系數的計算公式如下:

用矩陣表示完全消耗系數為:

B=(I-A)-1-I

其中,B為完全消耗系數矩陣,A為直接消耗系數矩陣,I為單位矩陣。完全消耗系數更能體現制造業生產過程中的服務投入數量,所以本文用完全消耗系數來測度制造業的生產服務化水平。

(1) 制造業總體生產服務化水平

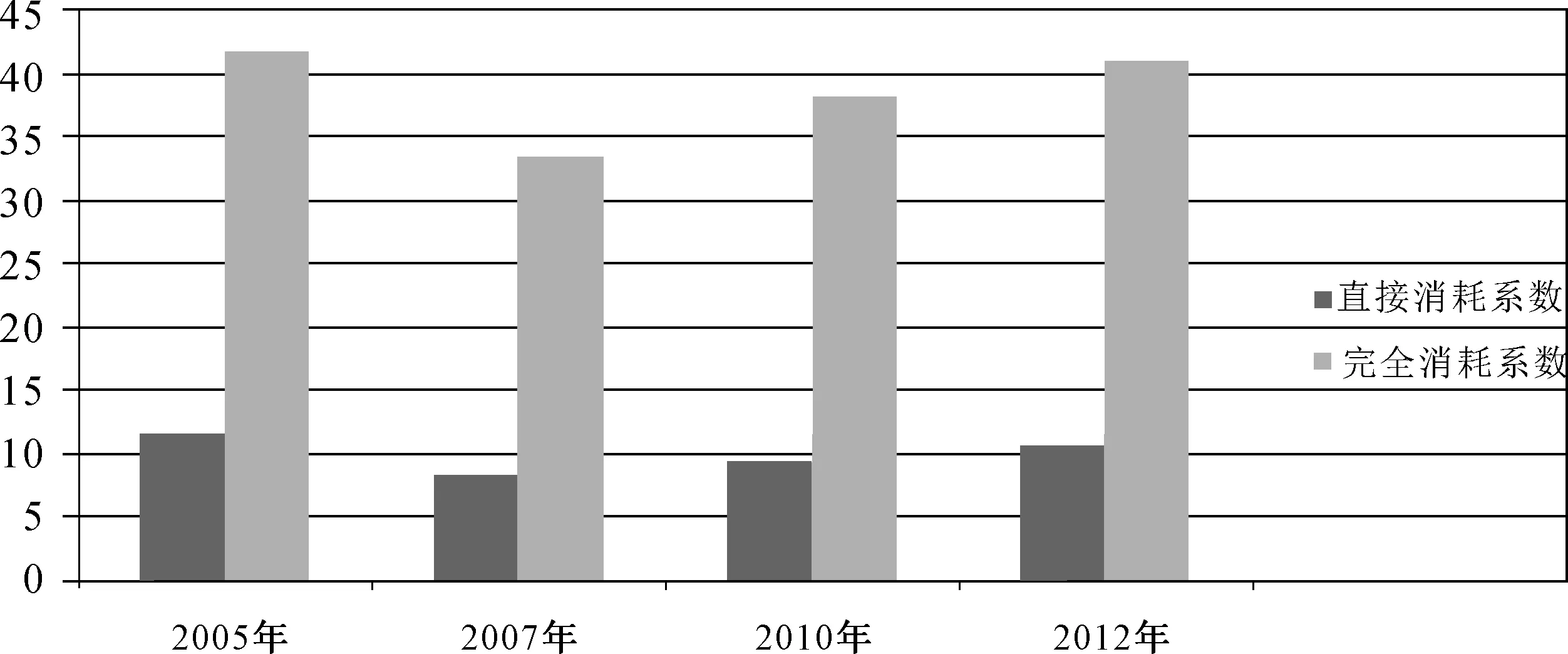

投入產出表中把服務業分為14個產業*批發和零售業,交通運輸、倉儲和郵政業,住宿和餐飲業,信息傳輸、軟件和信息技術服務業,金融業,房地產業,租賃和商務服務業,科學研究和技術服務業,水利、環境和公共設施管理業,居民服務、修理和其他服務,教育、衛生和社會工作,文化、體育和娛樂業,公共管理,社會保障和社會組織。,采用制造業對服務的完全消耗系數表示生產服務化水平。如圖1所示,2005-2012年制造業服務化水平呈U型,2005年服務化水平最高,2007年服務化水平降到谷值隨后開始上升,但到2012年沒有達到2005年水平。完全消耗系數與直接消耗系數的差距較大,表明制造業直接消耗的服務要素投入較低,制造產業服務“內置化”嚴重。

圖1 制造業服務化水平(單位:%)

資料來源:根據投入產出表計算所得。

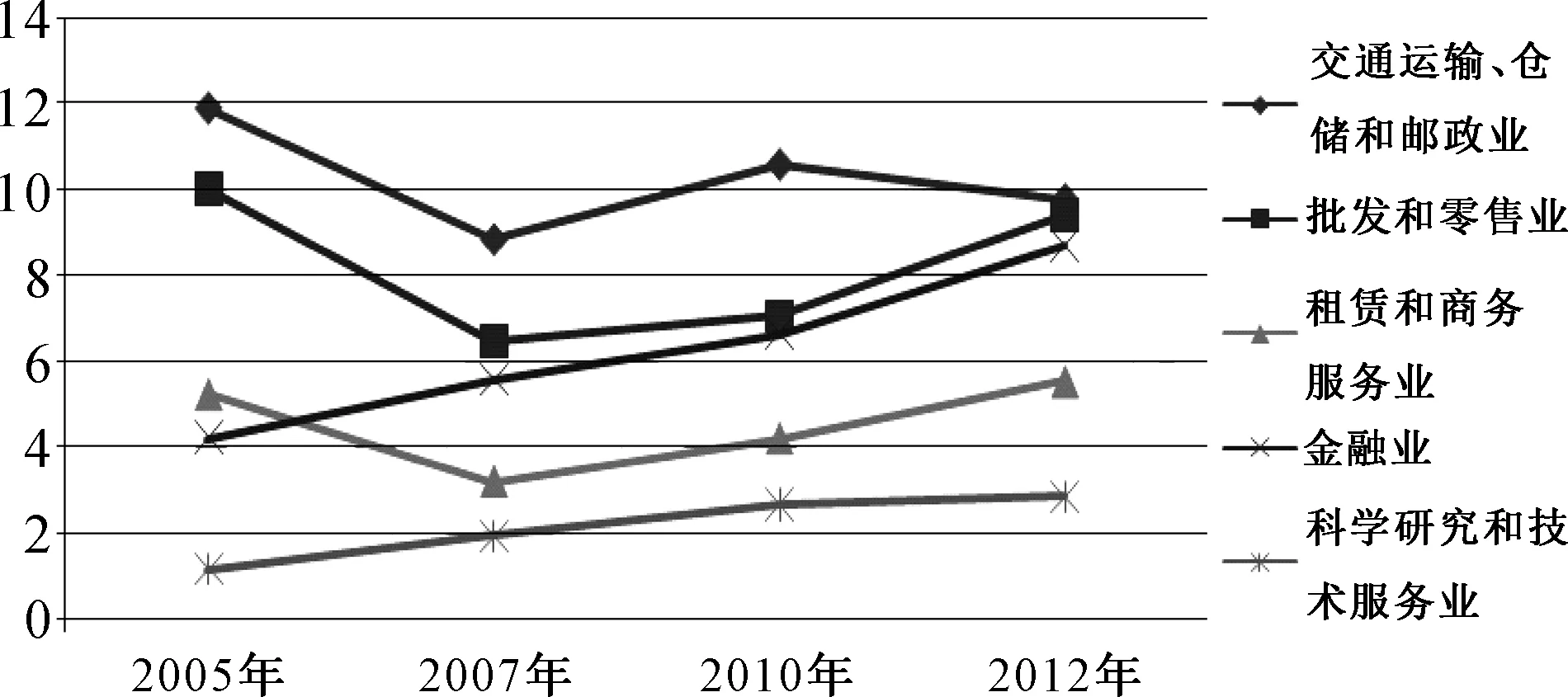

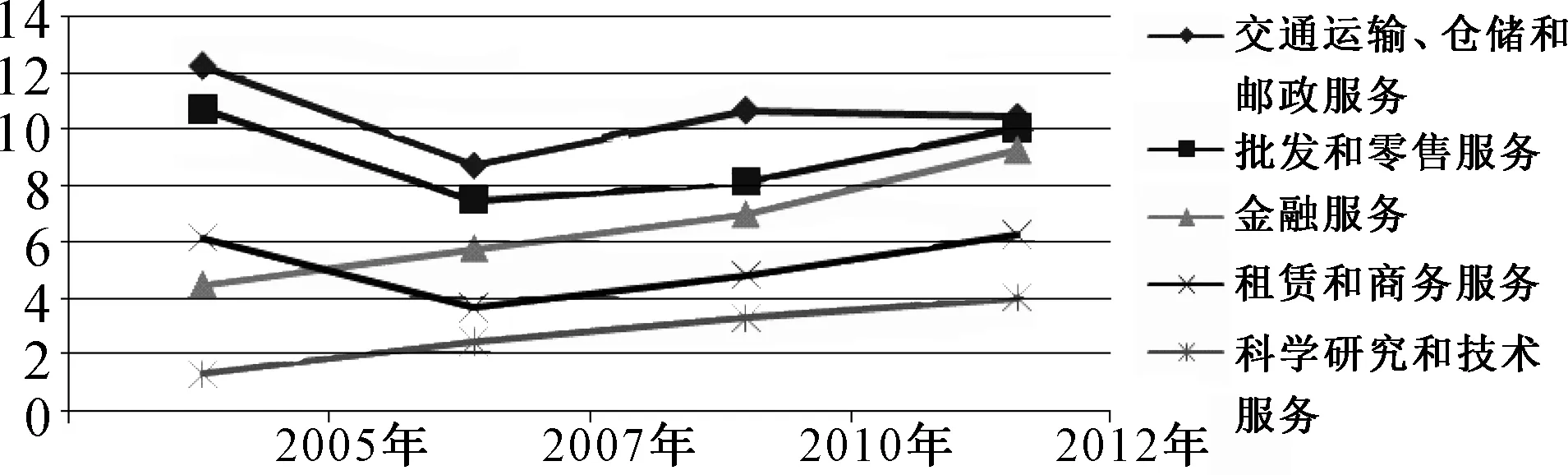

如圖2所示,2005-2012年制造業生產中投入的主要服務要素為交通運輸、倉儲和郵政服務,批發和零售服務,租賃和商務服務,金融服務以及科學研究和技術服務,其中交通運輸、倉儲和郵政服務的投入數量最多。批發和零售服務、租賃和商務服務與總體服務化水平變化趨勢一致,呈U型。2007年以后這兩種服務要素投入快速增長的原因在于,隨著互聯網服務的快速發展,越來越多的生產廠商通過網絡直接把商品銷售給消費者,把批發和零售納入生產環節。2010-2012年生產中投入的交通運輸、倉儲和郵政服務要素呈下降趨勢,隨著專業化分工的加深和物流產業的快速發展,物流公司提供的運輸服務更加專業、成本也較低,生產廠商把運輸環節外包給物流公司。金融服務、科學研究和技術服務的投入水平呈遞增趨勢。資金投入是產業發展的基礎,擴大生產規模、提高生產技術水平、增強創新能力等都需要相關金融工具的支持。隨著金融體系的逐漸完善,制造業生產過程中投入的金融數量和金融工具種類越來越多。創新是產業可持續發展的必然選擇,生產企業逐漸認識到科研創新對制造業發展的重要性,生產過程中投入的科學研究和技術服務數量越來越多。

圖2 生產投入的服務要素變化趨勢(單位:%)

資料來源:根據投入產出表計算所得。

(2) 不同類型制造業服務化差異性

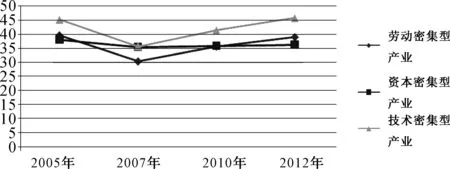

上文把制造業分為勞動密集型產業、資本密集型產業和技術密集型產業,2005-2012年三種類型產業的服務化水平變動趨勢一致,都呈U型,如圖3所示。生產服務化水平由高到低依次為技術密集型產業、勞動密集型產業和資本密集型產業,資本密集型產業的服務化水平線較平緩,勞動密集型產業和技術密集型產業服務化水平的差距幾乎沒有變動。

圖3 不同產業類型的生產服務化水平(單位:%)

資料來源:根據投入產出表計算所得。

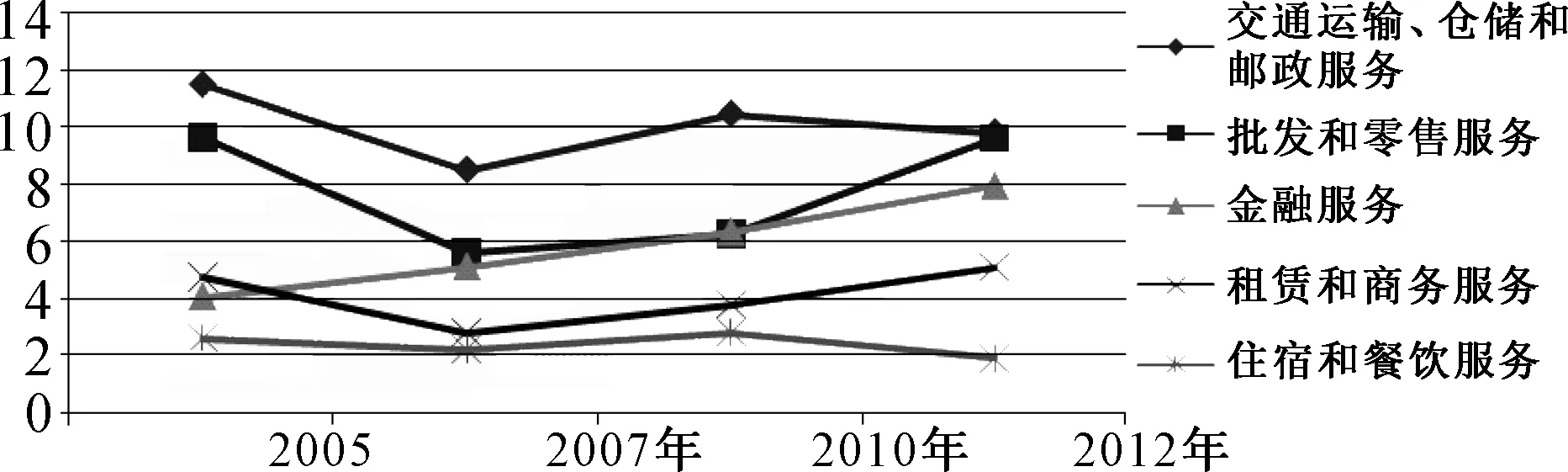

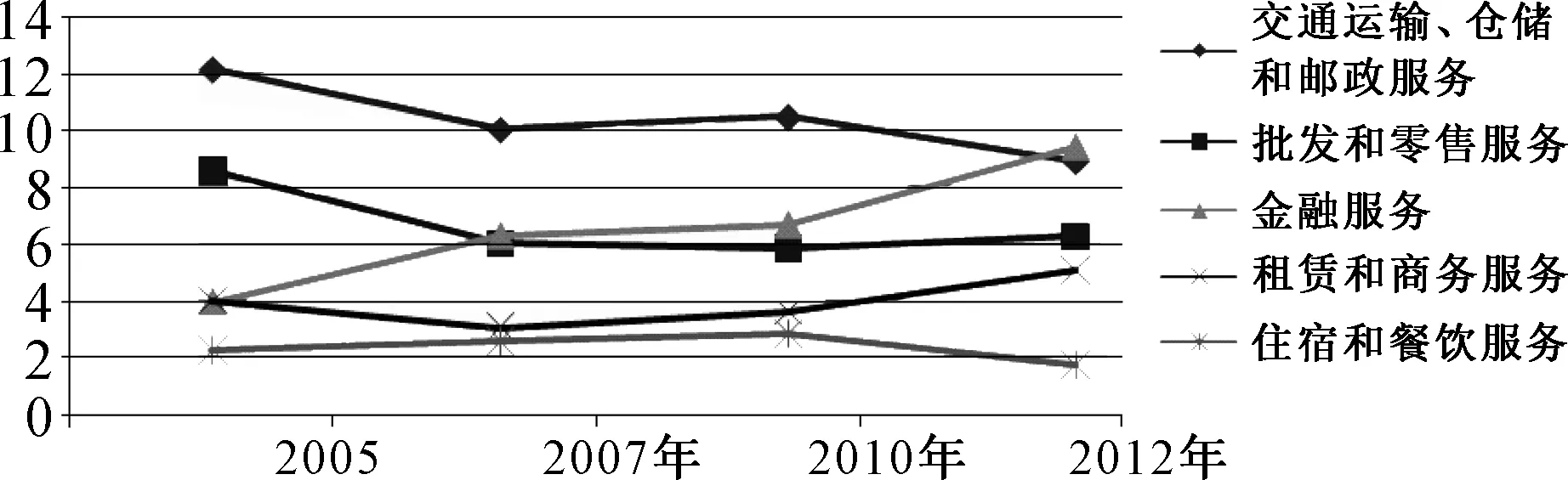

圖4、圖5和圖6是2005-2012年三種類型產業生產中投入的主要服務要素。勞動密集型產業和資本密集型產業生產中投入的主要服務要素種類相同,分別為交通運輸、倉儲和郵政服務,批發和零售服務,金融服務,租賃和商務服務以及住宿和餐飲服務;技術密集型產業投入的主要服務要素為交通運輸、倉儲和郵政服務,批發和零售服務,金融服務,租賃和商務服務以及科學研究和技術服務。三種類型產業生產中投入水平最高的均為交通運輸、倉儲和郵政服務,金融服務呈遞增趨勢,批發和零售服務呈U型。三種類型產業投入的主要服務要素種類類似,由于不同類型產業的特征不同,各服務要素投入水平存在差異。勞動密集型產業和資本密集型產業生產中投入的租賃和商務服務、住宿和餐飲服務變動趨勢相同,前者呈U型,后者先升后降。資本密集型產業需要大規模投資,2012年金融服務首次成為投入水平最高的服務要素。技術密集型產業與勞動和資本密集型產業的明顯差異是科學研究和技術服務的投入水平,技術密集型產業中科學研究和技術服務是主要的投入要素之一,并呈遞增趨勢,但在勞動和資本密集型產業中不是主要服務要素。

圖4 勞動密集型產業生產投入的服務要素變化趨勢(單位:%)

資料來源:根據投入產出表計算所得。

圖5 資本密集型產業生產投入的服務要素變化趨勢(單位:%)

資料來源:根據投入產出表計算所得。

圖6 技術密集型產業生產投入的服務要素變化趨勢(單位:%)

資料來源:根據投入產出表計算所得。

(3) 服務化水平與制造業轉型升級的關系

制造業轉型升級的過程就是生產要素向生產效率更高、附加值更高的產業轉移的過程,Peneder(2002)認為,不同產業部門的生產率和生產率增長速度存在差異,投入要素從低生產率或低生產率增長速度的部門向高生產率或高生產率增長速度的部門流動過程產生的“結構紅利”,促進了經濟快速增長。生產效率、技術水平提高表現為制造業效益提升,所以本文用增加值率來量化制造業轉型升級水平。以每種制造產業的產出比重作為權重,計算勞動密集型、資本密集型和技術密集型產業的增加值率。

2006-2016年制造業增長速度放緩,勞動密集型產業、資本密集型產業和技術密集型產業的增加值率都呈下降趨勢。由于我國“人口紅利”逐漸消失,勞動密集型產業增加值率呈平穩下降趨勢,2006-2016年下降了67.44%。金融危機的沖擊減弱后,資本和技術密集型產業的增加值率都有所增加,資本密集型產業在2011年以后呈遞減趨勢,技術密集型產業呈先降后升趨勢,2006-2016年增加值率分別下降了77.22%和53.00%。由上文可知,技術密集型產業的生產服務化水平最高,勞動密集型產業次之,資本密集型產業最低。2006-2016年技術密集型、勞動密集型和資本密集型產業增加值率的年均增長率分別為-7.27%、-10.61%和-13.02%。生產服務化水平高的產業增加值率下降幅度較小,服務化可以抑制增加值率下降,即生產服務化可以推進制造業轉型升級。

表3 制造業增加值率 (單位:%)

資料來源:根據國家統計局數據整理所得。

通過分析生產服務化水平、增加值率變化趨勢以及兩種變量間的關系發現,生產服務化對制造業轉型升級有促進作用。接下來實證分析生產服務化對制造業轉型升級的影響程度,以及不同服務要素影響效果的差異性。

四、 計量模型和變量

1.計量模型

為了實證分析生產服務化對制造業增加值率的影響程度,本文設計如下計量方程:

Yit=β0+β1Yi,t-1+β2Yi,t-2+β3Servitizationit+β4Controlsit+μi+σt+ξit

其中,i表示產業;t表示年份;Yit表示制造行業的增加值率;Servitizationit表示制造行業服務化水平;Controlsit表示各控制變量;Yi,t-1和Yi,t-2表示制造業增加值率的1期和2期滯后項,由于經濟增長存在路徑依賴,所以加入被解釋變量的兩期滯后項;μi表示無法觀測到的產業固定效應;σt表示不隨時間變化的固定效應;ξit是隨機誤差項。

2.變量說明

(1) 被解釋變量

被解釋變量為重新分類整理后的16個制造行業的增加值率,觀測時間為2006-2012年。被解釋變量的觀測數為112個。數據來自國家統計局網站。

(2) 解釋變量

核心解釋變量是制造行業生產服務化水平(MS),采用基于投入產出表計算的各產業對服務的完全消耗系數來表示。由于投入產出表的數據不連續,計算2005年、2007年、2010年和2012年的完全消耗系數,缺失的數據用均值法補齊。

控制變量包括固定資本、勞動投入、生產技術、政策因素。固定資本用每年固定資產投資(K)度量,單位是億元,數據來自《中國統計年鑒》。作為拉動國民經濟的“三駕馬車”之一,固定資產投資是中國成為制造業大國的主要驅動力。制造業經過幾十年的快速增長,已經進入規模報酬遞減階段,同時高能耗、高污染問題日益嚴重。固定資產投資規模對制造業增加值率的促進作用逐漸減弱甚至出現負效應。勞動投入用各制造行業的就業人數(L)度量,單位是萬人,數據來自《中國勞動統計年鑒》。我國制造業的競爭優勢主要源自勞動密集型產品,擁有大量低成本勞動力是我國快速融入全球制造產業、成為制造大國的主要原因之一。隨著我國“人口紅利”消失,勞動力對制造業增加值率的促進作用逐漸減弱。生產技術水平決定了生產過程中對各種生產要素的配置和利用效率,本文用研發投入(A)度量制造行業技術水平,數據來自國家統計局網站,單位是億元。2011年以前研發投入數據中,研發投入占主營業務收入不足1%的制造企業沒有具體數據,缺失的數據使用其在全國研發投入的比重補齊,以各制造行業的產出作為權重。影響制造業生產的各種政策很難準確量化,本文用制造產業中國有控股資產的比重(PSO)來度量,單位是%,數據來自國家統計局網站。國有企業的比重從以下兩個方面影響制造業增加值率:一方面由于國有控股企業存在壟斷,不利于產業升級;另一方面國有控股企業更容易獲得國家資金和政策支持,有利于產業升級。

五、 實證結果

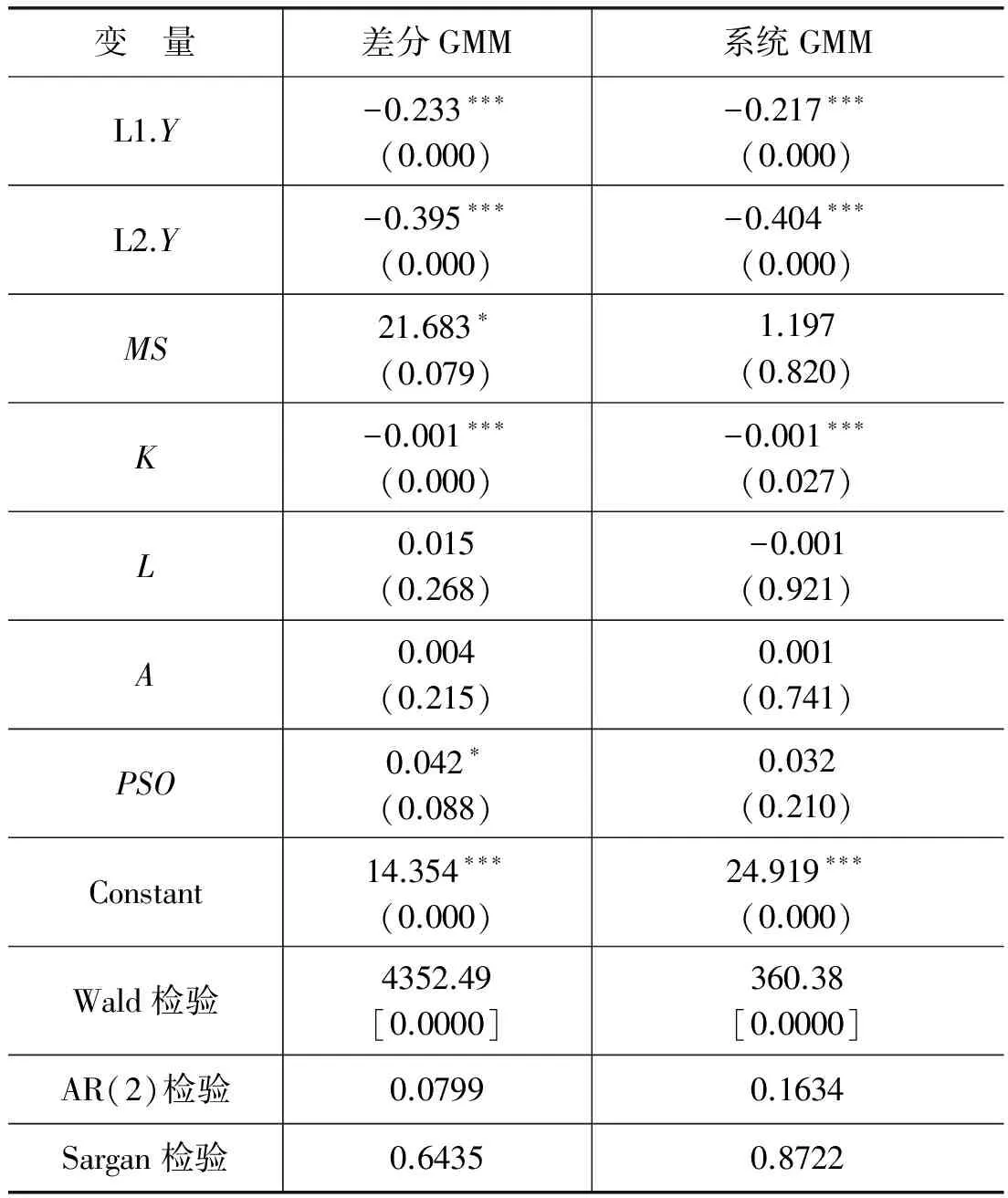

1.全樣本回歸結果

計量模型中的解釋變量包含兩期被解釋變量滯后項,為動態面板模型,為了解決內生性的問題,分別采用差分GMM和系統GMM回歸方法進行估計,回歸結果如表4所示。

表4 全樣本GMM回歸結果

注:*、**、***分別表示10%、5%、1%的顯著水平,估計系數下方括號內是z統計量的P值,方括號內是Wald檢驗的P值。

Wald檢驗顯示差分GMM和系統GMM回歸都通過了顯著性檢驗。系統GMM通過AR(2)檢驗,說明模型不存在自相關;差分GMM檢驗結果顯示,模型在10%顯著水平上不存在自相關。差分GMM和系統GMM估計Sargan檢驗的P值都大于0.1,兩種估計方法的工具變量都有效。對比差分GMM和系統GMM的系數估計值與標準誤可知,差分GMM和系統GMM的系數較接近,但前者的標準誤比后者更小,所以差分GMM估計得更準確些。

分析差分GMM回歸結果可以得到以下幾點結論:

第一,被解釋變量的滯后項Yi,t-1和Yi,t-2提高1個百分點,制造業增加值率分別下降0.233個百分點和0.395個百分點,分別在1%水平上顯著。生產廠商在決定生產規模時會參考前兩期的收益情況,前期的增加值率高,廠商對投資回報率的期望較高,從而增加投資規模。投資具有滯后性,當期的投資回報率很可能小于0,同時,我國制造業經過幾十年的快速發展已經過了規模報酬遞增的階段,單一地擴大投資規模反而使增加值率降低。

第二,固定資產投資的回歸系數顯示,投資增加1億元,增加值率下降0.001個百分點,在1%的顯著水平上顯著。勞動投入增加1萬人,增加值率提高0.015個百分點,但不顯著。隨著國際專業化分工的加深,中國憑借勞動密集型產業的比較優勢融入全球制造產業的加工、組裝等環節,在這個過程中投入大規模的固定資產投資和低成本勞動力。隨著生產進入規模報酬遞減階段以及我國勞動力成本的增加,這兩種生產要素對制造業增加值率的促進作用減弱。大規模固定資產投資和低質量的勞動投入導致環境污染、產能過剩、貧富差距加大等問題,越來越多的企業意識到必須改變投資結構和提高勞動者質量。

第三,研發投入增加1億元,制造業增加值率提高0.004個百分點,但不顯著。改進技術是提高生產效率的有效途徑,越來越多的國家和地區重視高端制造業的發展。近幾年我國科研經費投入持續增長,但是由于我國處于研發的初級階段,研發投入具有一定滯后性,并且研發成果轉化為生產力的能力較弱,所以研發投入對制造業增加值率有促進作用,但效果不顯著。

第四,國有控股資產的比重增加1個百分點,制造業增加值率提高0.042個百分點,在10%水平上顯著。國有控股企業更容易獲得國家政策和資金支持,獲取先進技術的途徑也較多,所以提高制造產業中國有控股比重可以促進制造業增加值率增長。

第五,核心解釋變量生產服務化水平提高1個百分點,增加值率提高21.683個百分點,在10%水平上顯著。生產中提高服務要素的投入量,可以有效提高生產效率、降低生產成本、提高產品異質性,從而提高制造業的經濟效益。從各個變量的估計系數可以看出,生產服務化水平對增加值率的影響顯著并且影響程度最大,加大服務要素投入量是提高制造業增加值率的有效途徑。與發達國家相比,我國生產服務化水平還有很大提升空間,增加服務要素投入量能進一步提升其對制造業增加值率的促進作用。

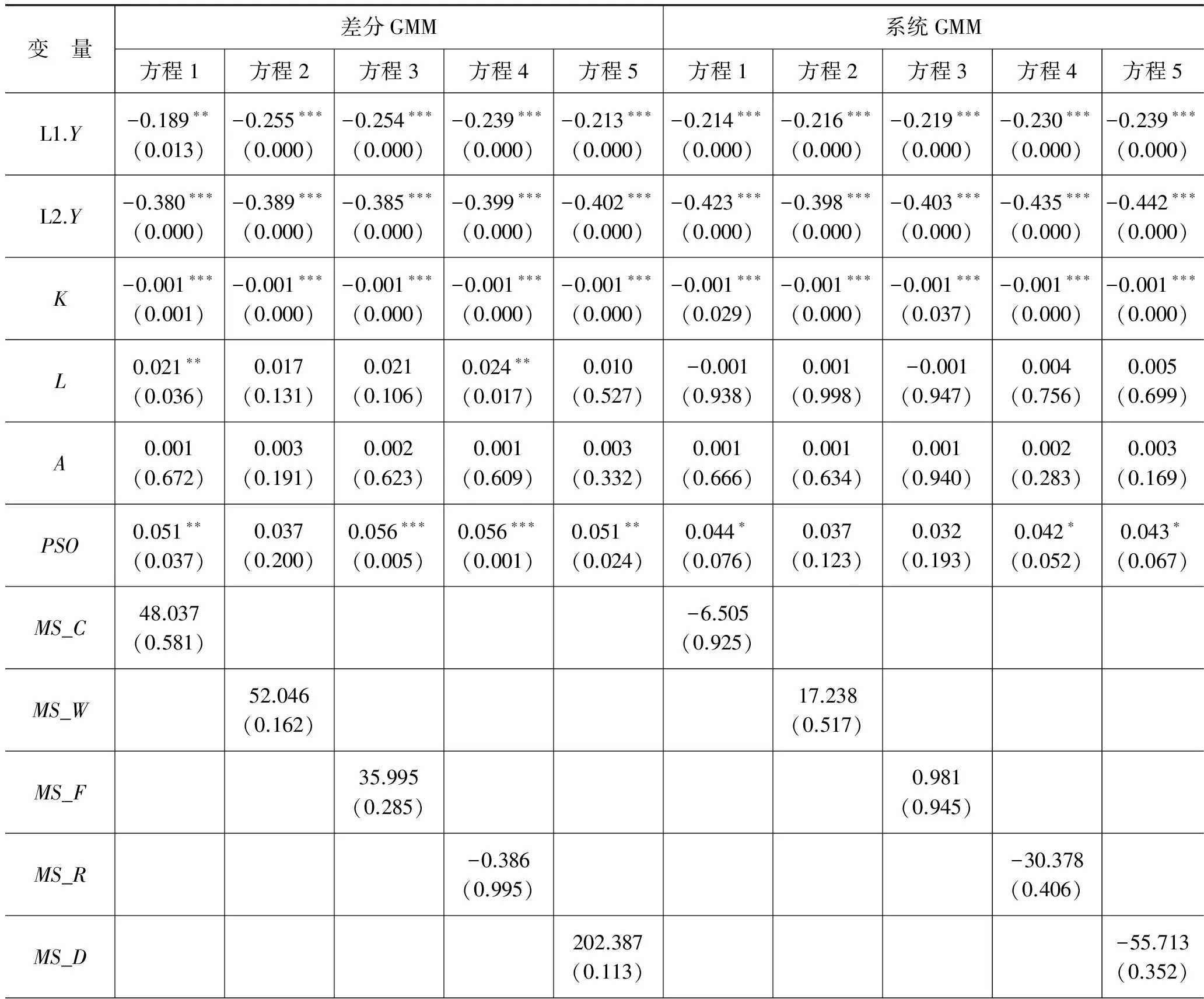

2.服務投入差異性分析

生產中投入的服務種類不同,其對增加值率的影響也存在差異。2012年制造業對不同服務的完全消耗系數顯示,制造業生產投入的服務主要是交通運輸、倉儲和郵政服務,批發和零售服務,金融服務,租賃和商務服務以及科學研究和技術服務。在控制了其他可能的影響因素后,依次納入上述5種核心解釋變量,分別研究不同類別的服務要素投入對制造業轉型升級的影響。回歸結果如表5所示,方程1的核心解釋變量為運輸、倉儲和郵政服務(MS_C)投入,方程2為批發和零售服務(MS_W)投入,方程3為金融服務(MS_F)投入,方程4為租賃和商務服務(MS_R)投入,方程5為科學研究和技術服務(MS_D)投入,其余變量和上文相同。

表5 服務要素差異性回歸結果

注:*、**、***分別表示10%、5%、1%的顯著性水平,估計系數下方括號內是z統計量的P值,方括號內是Wald檢驗的P值。

差分GMM和系統GMM估計的Wald檢驗顯示,五個方程都通過了顯著性檢驗,AR(2)檢驗的P值都大于0.1,說明模型不存在自相關,Sargan檢驗的P值顯示工具變量都有效。對比差分GMM和系統GMM的系數估計值與標準誤可知,差分GMM和系統GMM的系數較接近,但前者的標準誤比后者更小,差分GMM估計得更準確些。

從差分GMM回歸結果可以發現:

從顯著性來看。5個核心解釋變量對制造業轉型升級的影響存在差異,運輸、倉儲和郵政服務,批發和零售服務,金融服務,科學研究和技術服務對轉型升級的系數估計值為正,但不顯著。原因可能在于,我國物流業發展迅速但不成熟,規范性、專業性有待進一步加強;制造行業生產投入的批發和零售服務量較少,對絕大多數制造企業來說商品出廠就意味著生產階段結束;另一方面是因為“互聯網+”和電子商務是新興的商業模式,還有很大發展空間。我國以銀行為主導的金融體系存在高度壟斷性,導致我國存在較大程度的資本錯配,金融服務對制造業轉型升級的效果沒有完全發揮。科學研究和技術服務的投入水平較低,約束了對制造業轉型的促進作用。租賃和商務服務的估計系數為負,不顯著,主要原因在于,租賃和商務服務投入雖然對制造業增加值率有抑制作用,但不是阻礙制造業轉型升級的最主要因素。

從影響程度來看。通過對不同類別服務要素投入的估計系數粗略比較發現,四種系數估計值為正的服務要素中,系數估計值從大到小依次為:科學研究和技術服務,批發和零售服務,運輸、倉儲和郵政服務以及金融服務。不同服務要素由于技術含量和投入水平的差異,對制造業轉型升級的作用存在較大差異。科學研究和技術服務投入量的增加可以增強制造企業的創新能力,提高生產技術水平和產品質量,有效促進制造業轉型升級。隨著“互聯網+”和電子商務的迅速發展,生產企業通過網絡或其他渠道直接把商品銷售給消費者,不再經過分銷商和零售商,商品零售和出廠的價格差全部由生產企業獲得,生產企業的效益增強加速了生產要素的積累,有效推進產業轉型升級進程。金融服務通過擴大制造企業投資規模、優化資本配置,提高資本的邊際生產率,另外,技術進步同樣需要資金支持,技術創新伴隨著高風險,需要有效的金融工具分散或規避風險。租賃和商務服務對制造業轉型升級的抑制作用主要體現在兩方面:一是制造業生產規模過大,用于廠房、倉庫等租賃的費用過高,存在資源浪費;二是產品積壓問題嚴重,產品不能及時轉化成收益,資源配置不合理,“去庫存”是制造業轉型升級的目標之一。以上五種服務要素對制造業轉型升級的影響程度存在較大差異,但共同點是都不顯著。主要原因在于目前服務要素不是我國制造業主要的生產要素,服務要素總量對制造業增加值率的影響顯著,但單一服務類別的影響效果甚微。

六、 結論和啟示

以上研究分析可以得出結論:勞動密集型產業是我國主要的制造產業,制造業結構不合理;制造產業生產服務化水平呈增強趨勢,但仍有很大提升空間;生產中服務要素投入量較大的是運輸、倉儲和郵政服務,零售和批發服務,金融服務,租賃和商務服務,科學研究和技術服務,服務化結構不合理。實證結果顯示,生產服務化可以顯著促進制造業轉型升級;不同種類的服務要素投入對轉型升級的作用存在差異,運輸、倉儲和郵政服務,零售和批發服務,金融服務,科學研究和技術服務推進制造業轉型升級,租賃和商務服務抑制轉型升級進程;各服務要素變動1單位對轉型升級影響效果最大的是科學研究和技術服務;由于生產服務化水平不高,單一服務投入對制造業轉型升級的促進效果不顯著。

隨著發達國家制造業“回流”和我國勞動力成本上升、資源日益匱乏、環境問題日益嚴重等,轉型升級是解決制造業發展阻礙的有效途徑之一。制造業傳統生產模式對經濟效益的促進作用逐漸減弱,同時伴隨著資源浪費、污染環境、庫存積壓嚴重等問題,優化資源配置、升級生產模式是制造業面臨的艱巨任務。服務要素投入對制造業轉型升級的促進作用顯著,生產服務化與制造業綠色、可持續發展的理念相符。我國制造業生產服務投入水平不高,并且服務化結構不合理。教育,信息傳輸、軟件和信息技術服務,科學研究和技術服務等知識密集型、技術密集型服務投入量較小。制造業轉型升級進程中,提高生產服務化水平的同時,必須要優化服務化結構,增加對制造業轉型升級推進作用顯著的服務要素投入量,快速、高效地實現制造業轉型升級。

1. Gary Gereffi. International Trade and Industrial Upgrading in the Apparel Commodity Chain.JournalofInternationalEconomics.1999,48(1):37-70.

2. Grossman. G. M., E. Rossi-Hansberg. External Economics and International Trade Redux.QuarterlyJournalofEconomics. 2010,125(2):829-858.

3. Humphery.J., Hubert Schmitz. Chain Governance and Upgrading:Taking Stock.EdwardElgarpublishing. 2004.

4. Lundvall B. A ., S . Borras. The Globalizing Learning Economy:Implication for Innovation Policy. Report Prepared Under the TSER Program, DGXII.Luxembourg:CommissionoftheEuropeanUnion. 1998.

5. Robinson. T. , C. M. Clarke-Hill and R. Clarkson. Differentiation through Service:A Perspective from the Commodity Chemicals Sector.ServiceIndustriesJournal. 2002,22(3):149-166.

6. 付曉丹:《生產性服務貿易對制造業轉型升級的影響研究》,《統計與決策》2012年第9期。

7. 郭根龍、魯慧鑫:《高端服務進口對制造業升級的影響——理論分析與來自中國的經驗數據》,《未來與發展》2015年第6期。

8. 韓明華:《生產性服務業促進產業結構優化升級研究——以寧波制造業轉型為例》,《經濟體制改革》2010年第4期。

9. 蔣興明:《產業轉型升級內涵路徑研究》,《經濟問題探索》2014年第12期。

10.劉志彪:《提升生產率:新常態下經濟轉型升級的目標與關鍵措施》,《審計與經濟研究》2015年第4期。

11.劉志彪:《發展現代生產者服務業與調整優化制造業結構》,《南京大學學報(哲學.人文科學.社會科學版》 2006年第5期。

12.馬鵬、肖宇:《服務貿易出口技術復雜度與產業轉型升級——基于G20國家面板數據的比較分析》,《財貿經濟》2014年第5期。

13.宋易珈、常力文:《知識型服務貿易能讓制造業擺脫低端制造嗎?》,《經營管理者》2014年第7期。

14.孫理軍、嚴良:《全球價值鏈上中國制造業轉型升級績效的國際比較》,《宏觀經濟研究》2016年第1期。

15.曾繁華、何啟祥、馮儒、吳陽芬:《創新驅動制造業轉型升級機理及演化路徑研究——基于全球價值鏈治理視角》,《科技進步與對策》2015年第12期。

16.詹浩勇、馮金麗:《生產性服務業集聚與制造業轉型升級的機理與實證檢驗》,《商業研究》2014年第4期。

17.張其仔、李蕾:《制造業轉型升級與地區經濟增長》,《經濟與管理研究》2017年第2期。

猜你喜歡

英語文摘(2022年4期)2022-06-05 07:45:12

小學科學(學生版)(2020年10期)2020-10-28 07:52:12

中國化肥信息(2020年7期)2020-03-19 01:54:02

今日農業(2019年12期)2019-08-15 00:56:32

今日農業(2019年10期)2019-01-04 04:28:15

今日農業(2019年16期)2019-01-03 11:39:20

童話世界(2018年13期)2018-05-10 10:29:31

中國軍轉民(2017年6期)2018-01-31 02:22:28

商周刊(2017年9期)2017-08-22 02:57:56

知識經濟·中國直銷(2016年10期)2016-02-27 16:16:41