目前香港金融所處的危機

2018-03-29 03:06:53胡語文

股市動態分析 2018年11期

胡語文

20年前,香港經歷了東南亞金融危機,彼時的香港聯系匯率遭遇國際游資的沖擊,港幣對美元的7.80的底線雖屢受沖擊,但依然屹立不倒。時隔20年之后的今天,港匯已然跌破7.80,跌至7.84,創出了三十五年的新低,現時市場各方都在關注香港聯系匯率的底線能否保住?

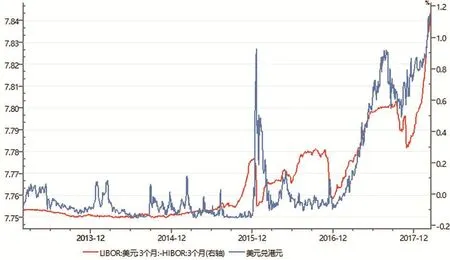

市場常見的觀點均將最近港幣貶值的直接原因,歸結為息差套利資金導致市場拋港幣換美元。截至3月20日,以3個月的美元LIBOR和港元HIBOR對比,息差高達116BP。從去年底以來,盡管香港金管局也跟隨美聯儲連續四次提高貼現窗口利率,但兩方市場利率的息差仍在拉大,如果香港利率市場化程度不夠的話,則市場只能拋售港元,換成美元,所以套利資金的撤出導致港幣貶值的預期仍處于不斷強化的反饋循環。

那么,為什么港幣不跟隨美元加息呢?可能跟香港目前高估的資產價格聯系密切。自2008年以來,香港的房價漲幅超過了全球任何國家,除了北上深。所以,這個時間段,如果香港沒有采取限售和限購措施的話,則意味著加息可能帶來按揭壓力,拋售房產的概率會大增。

圖:香港與美元利差創出歷史新高

同時,從更深層次的角度來看,香港自2008年之后,產業空心化的態勢更加明顯,科技產業難以替代房地產和金融行業成為新興產業,而房地產行業本身屬于周期性行業,不可避免受信貸周期和資產價格波動的影響,所以,過度依賴地產和金融的香港經濟就像A股指數一樣,容易劇烈波動,只要金融市場出現大幅波動,不可避免會影響香港經濟和港幣聯系匯率機制。

所以,決定匯率的核心因素是經濟基礎。2018年如果香港經濟因為加息而持續衰退,則爆發地產危機的風險始終存在。

從香港目前的儲蓄率不斷下行的態勢來看,償債能力顯然在下降。而房價的不斷上漲也會導致居民未來償還能力的進一步下滑,最終加息的累積效應會導致債務違約的概率越來越大。

而香港出口的高科技產品占比逐年下降也更加印證了香港經濟目前空心化的特征,加之外資不斷流入推高資產價格的同時,香港經常項目順差仍處于低位徘徊,中國貿易中轉站的作用明顯降低,一旦投機資金拋棄香港,則在香港資產價格受壓的同時,實業難有支撐的香港將面臨腹背受敵的風險。

因此,對香港而言,如何加快融入粵港澳大灣區經濟體,在資本市場實現互聯互通的同時,如何借助大陸的經濟實力、廣闊的市場和產業協同來擴大香港的收入來源并穩定資產價格,恐怕是需要盡快考慮的。