工程預結算管理制度研究

2018-04-08 07:53:00

福建質量管理 2018年7期

(重慶交通大學 重慶 400074)

一、工程預結算管理制度

建設集團預結算管理制度的制定,將明確預結算管理工作具體控制目標與方向,把各個部門權利職責重新規(guī)范,劃分工作權利界限。這保證和激勵了集團員工在自己職責范圍的辦事準則和規(guī)劃。預結算管理制度通過制定一系列關于控制成本的工作手冊、管理辦法,來劃定各部門職能職責。本節(jié)形成的管理制度由成本分類、目標成本管理制度、動態(tài)成本管理制度這三個制度構成。

工程項目成本科目分類:

全過程成本管理制度涉及成本管理每一階段,本論文僅考慮涉及到預算與結算的階段。實際上項目成本控制各項工作之間并沒有太嚴格清晰的界限,許多工作都相互重疊。項目開發(fā)建設的整個生命周期中涉及到費用有土地成本、前期規(guī)劃假設費用、建筑安裝工程費、開發(fā)項目在整個生產經營周期中所發(fā)生的全部成本、費用,成本預算內容具體如下:

(1)土地成本:為取得土地開發(fā)使用權而發(fā)生的各項支出,包括土地出讓金、拆遷補償、市政配套費、土地契稅及其他費用。

(2)前期費用:項目開發(fā)前期的水文地質勘察、規(guī)劃、設計、報批報建、七通一平、臨時場地及設施、委托監(jiān)理、造價咨詢、物業(yè)啟動費用等發(fā)生的費用。

(3)建筑工程成本:項目建設中實體構成及園區(qū)建設所發(fā)生的各項工程成本,由主體建筑工程費、主體安裝工程費、社區(qū)管網工程、環(huán)境工程費構成,包括基礎工程、結構及初裝修工程、精裝修工程、室內安裝工程(水電氣、電梯、弱電等)、室外安裝工程、園林環(huán)境工程、計取的不可預見費以及“兩點一線”建設的工程成本等內容。

(4)開發(fā)間接費:項目建設過程中為籌集資金而發(fā)生的利息支出、財務顧問費和擔保費以及施工現場管理所發(fā)生的除行政管理費用之外的費用。總公司系統(tǒng)內拆借資金以約定的利率計算的利息成本在目標成本測算時予以資本化,并列入此項。

(5)行政管理費用:項目公司為組織、管理開發(fā)經營活動所發(fā)生的各項費用,包括管理人員薪酬及福利費、車輛費、業(yè)務招待費、辦公費、差旅費、租賃費、攤銷費、折舊費、印花稅等。不包含工地現場管理費用(此部分列入開發(fā)間接費用)。

(6)財務費用:項目公司財務部門發(fā)生的手續(xù)費用、匯兌凈損失及停止資本化后的融資利息支出等內容。

(7)稅務成本:項目稅務成本指營業(yè)稅金及附加(含營業(yè)稅、城建稅及教育費附加)、土地增值稅、項目所得稅。

項目預算的方法中最常見的就是常規(guī)財務成本預算的方法,多數是承包商使用這種預算方法,本節(jié)中將項目成本預算劃分成三級科目:建設成本和非建設成本費,其下面又分為兩級科目。項目成本三級科目預算方法見表1.1。

二、目標成本管理

目標成本管理是指在建設過程中,根據預先制定的成本計劃來控制成本的各種影響因素,將建設成本各個部分的費用控制在預先制定的范圍內或者實現成本指標,以達到降低成本、提高效益的目的。目標成本控制貫穿在建設項目的每個階段,能起到事前控制作用,在預算時能減少無效成本。

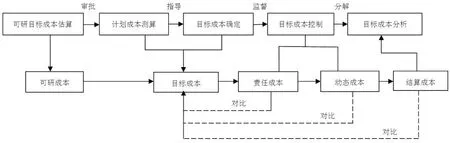

目標成本管理工作機制主要有成本部門牽頭,在各個部門參與下共同確定項目目標成本,分類時按照成本分類科目劃分。目標成本體系建立主要是通過與建設同類型項目做對比,根據以往經驗在項目設計階段完成后進行測算,若超出了目標成本則需要重新考慮方案合理性。成本測算完后需要每月對成本進行評估,形成評估報告。目標成本管理流程如圖1。

圖1 目標成本管理流程圖

三、動態(tài)成本管理

動態(tài)成本控制是指項目實施過程中體現的即時成本,是為了實時掌握項目產生的成本與目標成本之間的偏差。動態(tài)控制成本包括土地征用及拆遷補償費、前期費、基礎設施建設費、建安工程費、公共配套設施費、開發(fā)間接費、資本化利息等費用。

根據項目成本科目將目標成本分類后實行動態(tài)管理,集團根據當月對動態(tài)成本統(tǒng)計后,根據指定范圍、公式計算上報動態(tài)成本變動率。變動率公式為:動態(tài)成本變動率=(項目即時動態(tài)成本-項目動態(tài)成本對應時段目標成本)/項目動態(tài)成本對應時段目標成本。集團工程管理部門每一階段上報動態(tài)成本實際數據,成本部門核對后根據預結算偏差部分,提出針對性解決方案,以便及時控制總成本最后達到降低成本的目的。

四、預結算管理模式優(yōu)勢分析

本文構建的預結算管理體系是基于預結算管理理論、工程變更理論、成本控制理論等,對建設項目涉及到預算和結算部分,進行合理的成本科目分類,以及對項目實行目標管理和動態(tài)管理,運用這種管理模式將取得較好的成本管理效果。

第一,模式中組織機構的劃分符合大型建設集團預結算管理特點和方式,清晰、準確的組織構架使得工作能夠高效運轉。其中,工程管理部主要負責項目的竣工結算工作;成本部主要負責制定項目的預算費用和目標成本;成本費用管理中心接受來自成本部門管理指令;審計部主要負責竣工結算審核工作;法務部完成項目相關的爭議問題、合同問題、委托審查機構等事項。各部門協同工作,部門間既有管理界限,又有工作交匯之處。

第二,預結算管理制度中目標成本管理和動態(tài)成本管理,控制住了建設項目成本總體走向,有效規(guī)避了因為體制不完善而造成的成本超概問題。動態(tài)管理貫穿在建設項目整個生命周期中,不僅僅體現在預結算管理部分。

總體來說,按照構建的預結算管理模式、管理制度、流程等,能夠控制好預結算金額。

五、總結

本研究基于全過程成本管理理論和預結算管理理論將預結算管理體系劃分成了預算部分和結算部分,梳理了預結算管理制度、目標成本管理、動態(tài)成本管理體系三位一體。從成本測算、預結算管理制度、工程結算管理等多方面,將預結算管理模式引入實際項目運行中。相比之前的預結算管理模式,這種采用了目標成本管理和動態(tài)成本管理的管理體系,能更好的優(yōu)化預算和結算管理工作。

猜你喜歡

大眾投資指南(2021年23期)2021-12-06 05:46:42

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

消費導刊(2017年24期)2018-01-31 01:28:30

中國軍轉民(2017年7期)2017-12-19 13:30:10

太空探索(2016年6期)2016-07-10 12:09:06

筑路機械與施工機械化(2015年11期)2015-07-01 16:28:43

筑路機械與施工機械化(2015年8期)2015-01-11 09:24:54

筑路機械與施工機械化(2014年4期)2014-03-01 02:58:34

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48