促進我國養老機構發展的稅收優惠政策研究

2018-04-09 09:10:25沈志遠

稅收經濟研究 2018年1期

◆沈志遠

一、研究緣起

當前,絕大部分發達國家都已進入人口老齡化社會,人口老齡化已經成為制約發達國家健康發展的癥結之一。我國雖然是發展中國家,但人口老齡化的趨勢不斷加快。因此,促進養老機構①養老機構,是指依照民政部《養老機構設立許可辦法》(民政部令第48號)設立并依法辦理登記的為老年人提供集中居住和照料服務的各類養老機構。本文養老機構,僅指注冊登記的養老機構和社區養老機構、設施。養老服務,是指上述養老機構按照民政部《養老機構管理辦法》(民政部令第49號)的規定,為收住的老年人提供的生活照料、康復護理、精神慰藉、文化娛樂等服務。發展,以緩解我國人口老齡化帶來的問題具有重要的現實意義。2012年11月8日,黨的十八大報告明確提出“要積極應對人口老齡化,大力發展老齡服務事業和產業”的任務,表明黨中央對當前我國人口老齡化現狀下養老服務的發展給予了高度重視和支持。2013年10月23日,《國務院關于加快發展養老服務業的若干意見》(國發〔2013〕35號)明確提出,“到2020年,全面建成以居家為基礎、社區為依托、機構為支撐的,功能完善、規模適度、覆蓋城鄉的養老服務體系。養老服務產品更加豐富,市場機制不斷完善,養老服務業持續健康發展”的發展目標。2017年2月28日國務院印發《“十三五”國家老齡事業發展和養老體系建設規劃的通知》(國發〔2017〕13號)提出“到2020年,老齡事業發展整體水平明顯提升,養老體系更加健全完善,及時應對、科學應對、綜合應對人口老齡化的社會基礎更加牢固”的發展目標。尊老、敬老是中華民族自古以來的優良美德。《孟子·梁惠王上》曰:“老吾老以及人之老”;《禮記·禮運篇》云:“故人不獨親其親,不獨子其子。使老有所終,壯有所用,幼有所長,鰥寡孤獨廢疾者,皆有所養”。因此,老年人口作為當前社會一個特殊群體,能否實現老有所養、老有所依、老有所樂、老有所安,能否讓老年人口共同享有經濟發展和社會進步的文明成果,事關和諧社會建設進程。

隨著我國老齡人口的迅速增加以及現有家庭結構的變化,傳統家庭養老模式面臨著當前人口老齡化現狀的挑戰。因此,通過機構養老,加快養老服務機構的建設,是解決人口老齡化,實現老有所養、老有所依的一項重要舉措。而當前我國養老服務機構在推動養老事業發展過程中,依然存在一些不盡人意之處。因此,通過稅收優惠政策的扶持,以促進養老機構的發展,對于緩解我國人口老齡化所面臨的困境意義重大。

二、我國人口老齡化現狀

按照聯合國教科文組織定義,當一個國家或地區65歲及以上老年人口占總人口的比例達7%以上或60歲及以上老年人口占總人口的比例達10%以上,就表明這個國家或地區已經進入老齡化社會。第五次人口普查數據表明,我國在2000年時,60歲及以上老年人口占人口總額的比例達到了10.5%,這標志著我國從2000年已經進入老齡化社會。相關數據表明,我國已經成為世界上老年人口最多的國家,也是人口老齡化發展速度最快的國家之一。

(一)老年人口增速快

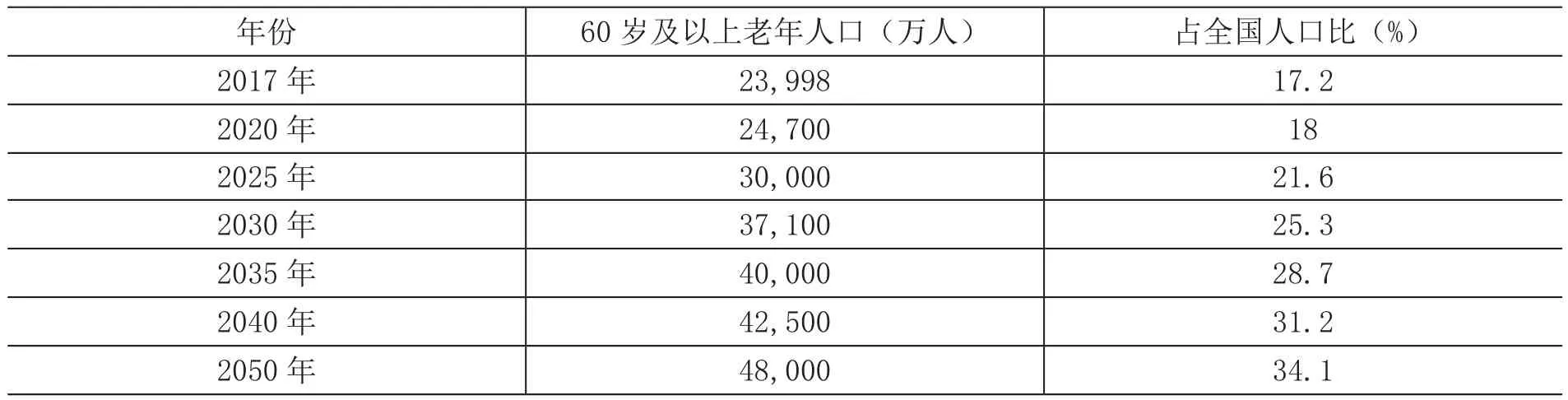

2016年我國60歲及以上老年人口23,086萬,約占總人口的16.7%。從2000年到2016年,60歲及以上老年人口從1.24億增長到近2.31億,老年人口所占總人口的比重也從10.5%增長到16.7%,老年人口增長速度過快,老齡化形勢日益嚴峻。由表1可見,2017年,60歲及以上老年人口將達到23,998萬,占總人口的17.2%;到2050年,60歲及以上老年人口將達到48,000萬,占總人口的34.1%,這意味著每三個人中就有一個60歲及以上老年人口。按照60歲及以上老年人口占總人口比重預測及人口老齡化發展趨勢,人口老齡化比例從20%提升到30%只需20多年的時間,發展非常迅速,人口老齡化問題也將更加嚴峻。

表1 2017—2050年我國60歲及以上老年人口占總人口比重預測

(二)老年撫養比①老年撫養比,是老年人口數(65歲及以上)與勞動年齡人口數(15—64歲)之比。高

由圖1可知,2005年我國60歲及以上,65歲及以上老年人口撫養比分別為7.61%和10.7%,2015年我國60歲及以上,65歲及以上老年人口撫養比分別增長到10.5%和14.3%,表明自2005年以來我國老年撫養比增長較快。據預測,到2050年,我國60歲及以上,65歲及以上老年人口撫養比將分別達到24.41%和27.9%。老年撫養比的快速增長,表明人口老齡化進一步加劇。數據來源:《中國統計年鑒》(2005—2015);

圖1 2005—2050年老年撫養比(萬人,%)

(三)老年人口區域分布不均衡

我國人口老齡化程度在地域分布上不均衡,東部除了北京、廣東以外的絕大部分地區人口老齡化程度較高,老年人口(65歲及以上)數量占該地區人口總數的比重均在10%以上。老齡化比重最高的是重慶市,比重為13.25%,其次為四川和江蘇,分別為12.76%、12.25%。中西部絕大部分地區人口老齡化程度較低,老年人口占該地區總人口比重在7%—10%左右,其中新疆、青海、寧夏人口老齡化程度在7.5%以下。西藏的比重僅為5.17%,遠未達到人口老齡化水平。

三、當前我國養老機構稅收優惠政策及其困境

(一)當前我國養老機構的稅收優惠政策

黨的十八大以來,黨和政府高度重視人口老齡化問題,相繼制定了各類稅收減免等優惠政策以應對人口老齡化所面臨的老年人口養老難題。

(二)當前我國養老機構稅收優惠政策困境

黨和政府為了解決老年人口養老問題,雖然相繼出臺了一系列稅收優惠政策以鼓勵和支持養老機構發展,但已有稅收優惠政策依然面臨以下困境。

1.立法層次較低,缺乏統一導向型

我國有關養老機構的稅收優惠政策大部分以暫行條例、通知、實施意見等形式頒布實施,多數都是部門規章。目前關于養老機構最新稅收優惠政策“國發〔2013〕35號”“民發〔2015〕33號”等也是通過部門規章形式對養老機構稅收優惠政策進行規制。因此,我國當前專門針對養老機構的稅收優惠政策立法層次較低,法律形式的稅收優惠政策較少,導致稅收優惠政策缺乏權威性和嚴肅性。另外,由于現有稅收優惠政策數量繁多,分散于不同的稅收政策文件中,缺乏系統性和協調性,在實際運用過程中難以規范和統一,給稅收優惠政策的執行帶來很大困擾,無法充分保障納稅人的合法權益。

2.優惠政策用語不規范,妨礙政策有效執行

由表2可知,不同稅種針對養老機構所享有的稅收優惠主體限定并不統一,所適用的主體分別有“養老機構”“養老院”“社會福利單位”。不僅主體不同,而且不同主體所享有的稅收優惠條件也不同,限定條件分別有“福利性”“公益性”“民辦福利性、非營利性”“養老機構自用”“老年人日常生活專用”“專門為老年人提供生活照顧”等。所適用主體和限定條件不同,為養老機構享有稅收優惠政策帶來諸多不便。

(2)處理好與周邊港口的競爭與合作的關系。杭州港是全國28個內河主要港口之一,周邊分布有同為全國內河主要港口的湖州港和嘉興港,更分布有上海港和寧波-舟山港等全球性港口。杭州港的發展面臨著激烈的港口競爭,同時也有著加強緊密聯系的合作機遇。處理好與周邊港口競爭與合作的關系,避免港口間的無序競爭,促進港口間的協調發展,不斷推進杭州港的轉型升級,是杭州港總體規劃編制工作需要解決的另一個難點。

3.養老機構之間稅收優惠待遇不同,政策顯示不公平

現有稅收優惠政策所適用的養老機構主要集中于非營利性、福利性養老機構,而非營利性、福利性養老機構往往由政府機構出資設立,為了扶持其發展,國家給予其大量的人力、物力、政策支持。而營利性養老機構往往由民間機構、個人出資成立,前期投入大,收益期限長,國家支持力度相對較小,所能享有的稅收優惠政策偏少。而不公平的稅收優惠政策,導致非營利性養老機構與營利性養老機構競爭平臺更加不平等,使得營利性養老機構的發展雪上加霜,困難重重。

4.稅收優惠方式單一,激勵效果不明顯

現有關于養老機構的稅收優惠政策絕大部分以減稅、免稅直接優惠為主,而直接優惠政策是建立在企業盈利基礎上,即養老機構盈利時,可享受減免稅優惠,虧損時,所謂的減免稅優惠無異于空中樓閣。而養老機構由于前期投資大、獲利小,收回成本實現盈利的期限較長。因此,單一的稅收優惠政策對于養老機構的扶持作用與激勵效果不明顯。

5.養老機構融資稅收優惠少,降低民間投資者投資的積極性

在當前人口老齡化困境下,民辦養老機構已成為破解人口老齡化難題的重要力量。公辦養老機構由政府舉辦,融資困難少。而民辦養老機構在創辦及經營過程中,由于受地價貴、房租高、收益慢,政府財稅支持少等因素制約,發展困難,需要民間資本投資。但現有關于養老機構稅收優惠政策,對養老機構接受股權投資和債權投資沒有相應的稅收優惠政策。股權投資者獲得股息是分配方稅后利潤分配,股息分回前已承擔企業所得稅。股權投資者如果是法人企業,分回股息可免征企業所得稅,股權投資者如果是個人,分回股息還要承擔20%個人所得稅。債權投資者獲得利息在分回利息之前雖然不承擔企業所得稅,但債權投資者獲得利息后要計入收入總額還要承擔25%企業所得稅或20%個人所得稅,同時還要承擔6%或3%的增值稅,而且養老機構支付的利息進項稅額不允許抵扣。因此,對股權投資和債權投資缺乏稅收優惠政策的支持,抑制了民間投資者對養老機構進行投資的積極性。

四、促進我國養老機構發展的稅收優惠政策著力點

為了促進我國養老機構科學發展,需對現有稅收優惠政策進行梳理,并逐漸改革與完善,使得稅收優惠政策真正促進養老機構的發展。

(一)提高稅收優惠立法層次

養老乃民生之根本。由于現行有關養老機構的稅收優惠政策政出多門、效力不等、缺乏針對性,因此對有關養老機構的各項稅收優惠政策進行梳理與整合,制定一部完整規范的促進養老機構發展的稅收法律尤為重要,要切實提升養老機構稅收優惠政策的效力等級,增強養老機構稅收優惠政策的系統性與規范性,充分發揮稅收政策的資源配置導向功能,促進養老機構的科學、健康發展。

(二)規范稅收優惠用語表達

為了保證養老機構科學、合理的適用稅收優惠政策,在養老機構稅收優惠政策的制定過程中務必遵循法律規范嚴謹性原則,務必統一規范稅收優惠政策中的用語表達。對于享有稅收優惠政策的稅收主體以及不同稅種應當做到用語一致,應以“養老機構”替代其他主體稱謂。對于享有稅收優惠政策的主體限定條件,應以“非營利性”替代其他條件,從而增強稅收優惠政策適用的權威性和確定性。

(三)給予不同類型養老機構公平稅收優惠待遇

當前我國人口老齡化現狀不可能完全依靠非營利性養老機構去解決,營利性養老機構對于緩解當前老年人口養老困境舉足輕重。因此,為鼓勵民間資本積極投資興辦營利性養老機構,應當給予營利性養老機構與非營利性養老機構同等稅收優惠待遇,為不同類型養老機構搭建平等競爭的平臺,促進營利性養老機構發展,提升其養老服務質量。

(四)直接稅收優惠與間接稅收優惠并舉

與直接稅收優惠相比,間接稅收優惠更側重于稅前優惠。養老機構在發展過程中投資大,獲利周期長,在經營初期需要更為豐富、靈活的稅收優惠。因此,應積極探索多樣化的稅收優惠方式,將稅率優惠、投資抵免、加速折舊、加計扣除、虧損彌補等間接稅收優惠與直接稅收優惠相結合,使稅收優惠政策靈活地運用于養老機構經營過程中的各個階段,以增強養老機構提供養老服務的積極性。

(五)加強對養老機構投資的稅收優惠力度

為解決養老機構籌資難困境,鼓勵民間資本向養老機構進行投資,應給予向養老機構進行股權投資、債權投資的企業、個人提供減免企業所得稅、個人所得稅、增值稅等稅收優惠政策,以激發民間資本對養老機構投資的積極性,為養老機構的發展提供更多的資金支持,提升養老機構開展養老服務的質量與規模。

參考文獻:

[1]全國老齡工作委員會.中國人口老齡化發展趨勢預測研究報告[R].2006-02-24.

[2]楊靜慧.互助式養老:轉型中的理性選擇[J].蘭州學刊,2014,(9).

[3]龔永麗.完善我國養老服務業稅收政策的思考[J].管理觀察,2016,(31).

[4]謝玲玲.數據解說我國東中西部老齡化程度的差異[M].美國德拉華州:漢斯出版社,2015.

[5]林倩茹,羅芳.我國養老產業區域發展現狀及未來模式探索[J].中國經貿導刊,2014,(20).

[6]童星,孫學敏.我國養老服務機構發展現狀、問題及對策[J].經濟,2016,(12).

[7]周清.促進民辦養老機構發展的財稅政策研究[J].稅務研究,2011,(3).

[8]趙公民,周慧.社會資本對民辦養老機構績效影響的實證檢驗——基于吸收能力的中介作用[J].財會月刊,2016,(35).

[9]漆亮亮.促進養老機構服務業發展的稅收政策探析[J].中國國情國力,2015,(3).

猜你喜歡

保健醫苑(2022年1期)2022-08-30 08:40:44

保健醫苑(2022年6期)2022-07-08 01:25:16

保健醫苑(2022年4期)2022-05-05 06:11:20

中國核電(2021年3期)2021-08-13 08:56:36

基層中醫藥(2018年2期)2018-05-31 08:45:06

海峽姐妹(2018年1期)2018-04-12 06:44:24

華人時刊(2017年21期)2018-01-31 02:24:01

民生周刊(2017年19期)2017-10-25 15:47:39

華人時刊(2017年19期)2017-02-03 02:51:37

北方交通(2016年12期)2017-01-15 13:52:53