論質量成本的重要性

2018-04-16 03:01:04翁微妮

商品與質量 2018年44期

翁微妮

博世電動工具(中國)有限公司 浙江杭州 310052

1 質量成本的歷史發展

今天我們要討論的是質量管理中一項很重要的管理工具-品質財務方法,也稱之為質量成本,Cost of Quality,以下簡稱COQ。

首先我們來回顧下COQ的發展歷史:

在1952年的時候,朱蘭在《質量控制的手冊》中提到質量里面有黃金,提出了COQ的概念。

1957年,當時費根鮑姆在GE工作,在他的《全面質量控制》書中提出COQ應分為3大類,分別是鑒別成本、預防成本、失敗成本。

1963年,DOD-美國國防部,制定了美軍標MIL-Q-98584,專門提到COQ 4大類。

1964年,美國斯坦福大學開發出了COQ的分析方法,同年美國ASQ(C美國質量協會)做了個大集成,推出了COQ是什么和怎么做,基本奠定COQ 4大類的基礎。

1965年,詹姆斯.哈林頓,在IBM工作經過自己實踐摸索,提出COQ應該分為優質成本和劣質成本,因為在他看來,費根鮑姆的COQ觀念更適合在車間,與供應商、客戶等之間相關的質量成本沒有被考慮。

1967年,克勞士比在ITT 提出了用財務報表管理質量成本,他將COQ分為看得見(第一次把事情做對)和看不見的(第一次沒有做對),后者也被叫做PONC(不符合要求的代價)。

在70年代,幾位質量管理大師戴明、朱蘭、克勞士比去了日本,結合日本企業實際情況,提出了MUDA-浪費,即不增值的活動[1]。

1980年,質量成本被納入ISO國際標準。

2 質量成本的計算

2.1 COQ 與精益生產浪費

COQ所反映的,就是精益生產 8 大浪費之一 —— 不良品的浪費。很多企業的員工對于質量問題往往熟視無睹,COQ就像滾雪球,時間越長浪費越多,最后造成巨大浪費,不僅僅只是材料的損失,因為不良品的問題,我們需要投入更多的人力、物力、時間,還占據越來越大的空間,繼而影響到整個質量管理系統。

2.2 COQ 的計算

COQ的計算可以是統計的質量成本與產值的比例(內部失效成本),質量成本與銷售額的比例(有些公司作為外部失效成本),資料顯示很多公司的COQ大多都在銷售額的30%左右,而質量專家認為最優的COQ水平應在銷售額的2%左右,二者之間的明顯差距意味著改善質量可以使企業的盈利能力顯著增強。

我們要把COQ當成一個管理工具使所有的員工注意到質量管理,而不是僅僅作為算術工具來使用,比如計算零件的存貨,那么我們會覺得COQ是一種毫無用處的工具,而且很痛苦,因為統計這些數據還要花時間和精力。很顯然,這是錯誤理解了COQ的本質,確定我們所著眼的真正目的,不要迷失在數據統計的沼澤里。降低COQ,是一種不需要提高銷量、購買新設備或增加人員就能夠增加利潤的機會。

降低COQ,收集足夠的資料非常重要。計算COQ 一般匯集下列成本:(1)重復工作所牽涉的一切成本,例如返工、維修等;(2)所有的廢料;(3)產品使用保證,包括工廠內處理報廢產品的成本;(4)檢驗和測試;(5)售后服務保證;(6) 客戶抱怨處理;(7)其他錯誤成本,例如信息錯誤,圖紙更改、文件更新、采購訂單更改。

2.3 COQ 的建立及管控

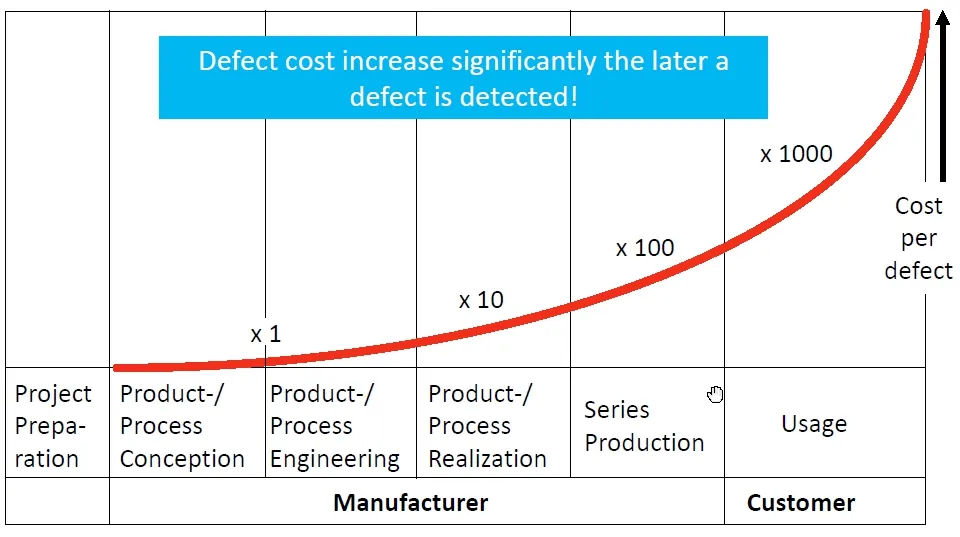

正如上述COQ計算中提到的計算類目,重視質量管理公司,一般都會對COQ設立指標便于管理和監控。在指標的設立上,根據費用產生的區域分為內部損失成本、外部損失成本,內部損失成本含生產過程中產生的報廢、不良品、維修返工等,外部損失成本含產品退貨、質保維修、賠款、名譽影響等。將質量成本可視化、透明化,可以更好地管理改善質量水平。COQ評估的單位可以是不良率、ppm值(百萬分之一),百分比等,最終都可以轉化成金額,計算與銷售額的比例。質量成本(COQ)是企業運營競爭力的體現,從企業產品的生命周期管理來看,隨著產品概念、開發、樣品、量產、上市,發生問題造成質量成本是幾何倍數的增長,有很多的無形質量成本無法精確估計。這也間接說明了,在產品設計,我們應該把精力、資源投放到項目的前期,而不是等到問題發生后,投入大量資源救火[2]。

消除浪費的成本投入曲線圖

最初獲得的COQ可能并不能真實反映質量成本,我們需要不斷改善獲取更精確的數據。COQ的計算一般應由會計/財務部門完成,這樣才能確保整個計算的精確和公正性。其它部門比如品質部、生產部等需要提供詳細的資料,告訴財務同事COQ是由哪些事項構成的。

建立了質量成本COQ,公司就有了質量管理的衡量標準。質量成本COQ 可以為我們指出應在哪些方面采取改正行動,指出問題的重要度和待解決的緊迫度,COQ 越高,我們需要采取的改正行動就越多。

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

中學生數理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

河南電力(2021年5期)2021-05-29 02:10:00

中學生數理化·中考版(2020年10期)2020-11-27 01:59:48

中國生殖健康(2019年2期)2019-08-23 08:12:08

電影(2018年12期)2018-12-23 02:18:48

汽車觀察(2016年3期)2016-02-28 13:16:26

雜文月刊(2016年1期)2016-02-11 10:35:51

現代企業(2015年8期)2015-02-28 18:54:47

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48