組織健康、環境不確定性與企業績效

2018-04-19 06:04:51王曉靜孟憲忠

上海管理科學 2018年2期

王曉靜 孟憲忠

(上海交通大學 安泰經濟與管理學院,上海 200030)

1 引言

企業績效是管理者、政府等最為關注的主題。同時,企業績效的影響因素是學術界最為關注的問題之一。經濟學角度的需求、成本,管理學角度的戰略、人力資源管理,環境中的技術、政府政策等都會影響企業績效。現有文獻中還討論董事會構成[1]、創新 能 力[2]、整 合 能 力[3]、產 業 集 中 度[4]、研 發 投入[5]等對企業績效的影響。

組織健康是在企業組織層面,受所處外部環境影響,與企業現狀緊密相關,體現為一定時期所有健康因素的綜合狀態,它也是人們在一定時期結合某種價值取向對企業組織的一種綜合判斷。組織健康對企業績效的影響還沒有得到足夠的重視。至今,鮮見實證研究組織健康和企業績效之間的關系。同樣,文獻中鮮見分析組織健康與企業績效關系的調節變量。

隨著科技的發展,全球環境高度動態變化,難以預測,充滿不確定性。中國處于市場經濟逐漸完善的轉型時期,整個制度以不可預料的方式以不知道的節奏在變化。相比其他成熟的市場經濟國家,較高的環境不確定性是我國顯著的特征。因此,在中國轉型期,結合環境不確定性情境,研究組織健康對企業績效的影響,有一定的現實意義。

本文引入環境不確定性、組織健康、企業績效等變量,構建理論模型。之后,通過調查研究法,在控制企業所處行業、企業規模、企業年齡條件下實證所提出的假設,為促進企業績效提供理論指導。

2 基礎與研究假設

2.1 組織健康與企業績效

在中國轉型期企業組織健康程度普遍不高的條件下,組織的健康是稀缺的。組織健康又是復雜的,形成過程是微妙的、含蓄的,決定了其難以模仿性。組織健康不能通過市場進行交易,只能是日積月累的結果,因此也是難以替代的。組織健康是有價值的、稀缺的、難以模仿的、不可交易的、難替代的。根據資源基礎理論,組織健康是重要的資源,有助于企業獲取可持續的競爭優勢和良好的企業績效。

根據組織健康文獻,組織健康影響企業績效、企業競爭優勢等。凱勒、普拉思(2012)認為組織健康和組織績效不僅僅具有相關性,還有因果關系。他們還用數據證明企業之間績效的差距有50%可以歸因于組織健康[6]。企業績效是組織目前狀況和未來潛在經營效率的評估。熊淑萍(2015)[7]認為組織健康促進企業財務增長,而財務增長在很大程度上體現企業的經營效率。直接地,Mc Hugh and Brotherton(2000)[8]指出組織健康影響企業績效。

組織健康對企業績效的促進,還來自組織健康對員工組織承諾的提升。Biswas and Biswas(2010)[9]證明組織健康正向影響員工的組織承諾。而員工組織承諾的提升,帶來個人生產效率的提高,進而影響組織的整體效率。生產能力提升、經濟效率提高是健康管理的歸宿點(王培玉、劉愛萍,2013)[10],這正說明了企業組織健康管理是獲得企業績效的途徑。此外,組織健康對企業績效的促進,還來自組織使命、組織能力等構成組織健康的因素。David,David and David(2016)[11]認為合適的組織使命能夠促進企業的財務業績。組織能力與企業績效顯著正相關(Judge,Naoumova and Douglas,2009[12]; Shipton, Budhwar and Crawshaw,2012[13])。因此,本研究提出假設1。

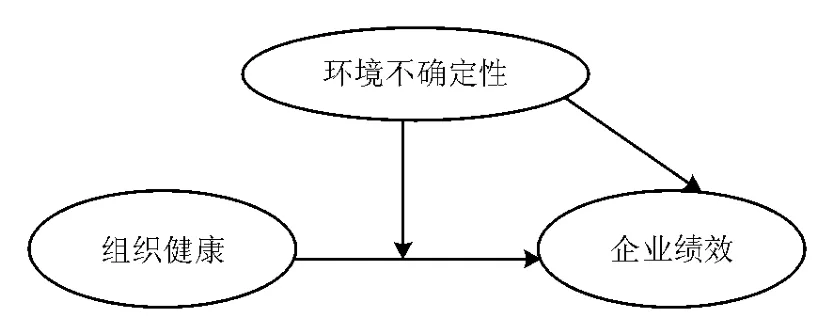

H1:組織健康正向顯著影響企業績效

2.2 環境不確定性與企業績效

不管在什么時候,環境不確定性是一種客觀的現象。環境不確定性越高,企業面臨的外部環境(顧客需求、競爭對手行為、資源獲取難度、行業技術等)的變化越迅速,變化越具有復雜性和不可預測性。

環境不確定性越高,越不利于企業績效。在不確定性高的環境中,競爭基礎不斷被改變。根據權變理論,組織的特征要與環境匹配。匹配意味著組織要調整、適應、符合環境,與環境一致等。為了適應變化了的環境,企業有時候需要變革商業模式。環境不確定性高意味著企業難以獲得可靠的信息,而且得到的信息很快會失去時效。根據企業知識觀,在較高不確定性環境中,企業擁有的知識是不完全的。因此,企業管理者很難正確決策,戰略失敗的風險較大。此外,環境不確定性程度高的條件下,企業獲取資源比在穩定的環境中更難。交易成本理論假設市場是不確定的。不確定包括簽訂交易合同之前的環境不確定性和簽訂合同之后交易主體的行為不確定性。環境不確定條件下,個體和組織要適應環境,帶來交易成本。行為不確定性條件下,需要進行績效評價,帶來交易成本。因此,根據交易成本理論,在較高環境不確定性情況下,企業的交易費用是高的。根據以上論述,提出假設2。

H2:環境不確定性負向顯著影響企業績效

2.3 組織健康、環境不確定性與企業績效

根據動態能力理論,環境不確定性促進企業提升組織能力(李大元、項保華和陳應龍,2009[14];郝曉 明、郝 生 躍,2014[15];Teece,2014[16])。 根 據Wang and Ahmed(2007)[17],在環境不確定性條件下,企業的適應能力、吸收能力、創新能力得到提升。與此類似,Korberg and Ungson(1987)[18]認為面臨環境不確定性,組織會調整行為以適應新環境。

在環境不確定性程度較高時,雖然組織健康能幫助企業獲得更好的績效,但會因為缺乏有效保護機制,難以獲得持久的、潛在的企業收益。相反,在較低不確定環境中,企業更容易因組織健康提升企業績效。組織健康對企業績效的促進作用在高度不確定性環境中比在低度不確定性環境中更弱。因此,提出假設3。

H3:環境不確定性負向顯著調節組織健康與企業績效之間的關系

圖1 研究框架

3 變量及模型

3.1 變量操作性定義與度量

本文將組織健康操作性定義為員工對本企業組織層面當前的愿景方向、責任氛圍、激勵動力、協調能力進行評價的結果。借鑒凱勒和普拉思(2012)[6]的研究成果,按王曉靜(2017)[19]開發的量表,用19個題項測量組織健康。用Likert 5級指標測量。

企業績效是本研究的因變量。企業績效的操作性定義代表企業的經營效率,體現為投資回報、利潤、市場份額、盈利能力以及總資產、總銷售、利潤的增長速度等。Richard,Devinney,Yip,Johnson(2009)[20]認為企業績效是財務業績、產品市場業績、股東回報。王興瓊(2009)用利潤、資產增長、銷售收入、銷售增長、市場份額、新產品數量來測量企業績效。本研究基于李憶、司有和(2009),從盈利性和成長性兩個角度測量企業績效。盈利性題項包括“與主要競爭對手相比,投資回報”“與主要競爭對手相比,利潤水平”“與主要競爭對手相比,市場份額”“與主要競爭對手相比,盈利能力”。成長性題項用“與主要競爭對手相比,過去三年中,總資產的增長速度”“與主要競爭對手相比,過去三年中,總銷售增長速度”“與主要競爭對手相比,過去三年中,利潤增長率”來測量。用Likert 5級指標測量。

環境不確定性的操作性定義用來描述企業面臨顧客需求、顧客要求、行業技術、產品或服務更新速度、競爭對手的行為、新產品的引入以及資源獲取的變化情況。李大元、項保華和陳應龍(2009)用競爭強度、競爭者行為等8個題項來測量環境不確定性。本研究根據關鍵、王先海(2015)對環境不確定性的測量,用7個題項衡量。它們是企業所處行業顧客需求變化速度、企業所處行業顧客要求、企業所處行業技術發展速度、本行業的產品或服務更新速度、預測競爭對手行為的難度、獲取所需資源的難度、競爭對手引入新產品的頻率。除了競爭對手引入新產品的頻率,其他題項也是李大元、項保華和陳應龍(2009)測量環境不確定性的題項。用Likert 5級指標測量。

本研究將行業分為計算機、互聯網、通信、電子,證券、銀行、保險,貿易、消費,制造、營運,制藥、醫療,房地產、建筑,媒體、廣告、專業服務,物流、運輸,能源、原材料,旅游、酒店、餐飲以及其他。不同的行業用數字代碼表示,用單選題進行調研。

企業規模可以用資產總額、年銷售總額、員工總數等來代表。與Li and Liu(2014)類似,本研究企業規模用不同區間的員工數量表示。將員工數量分為100人以下、101~500人、501~1000人、1001人以上,用數字代碼表示,用單選題進行調研。

企業年齡是企業從注冊開始按年計算的存活時間。企業年齡測量方法與李寅龍(2015)類似。測量題項包括“企業從成立至今,生存時間是:2年或以下,3~5年,6~10年,11~20年,21年及以上”,由被調查者選擇。

3.2 數據來源

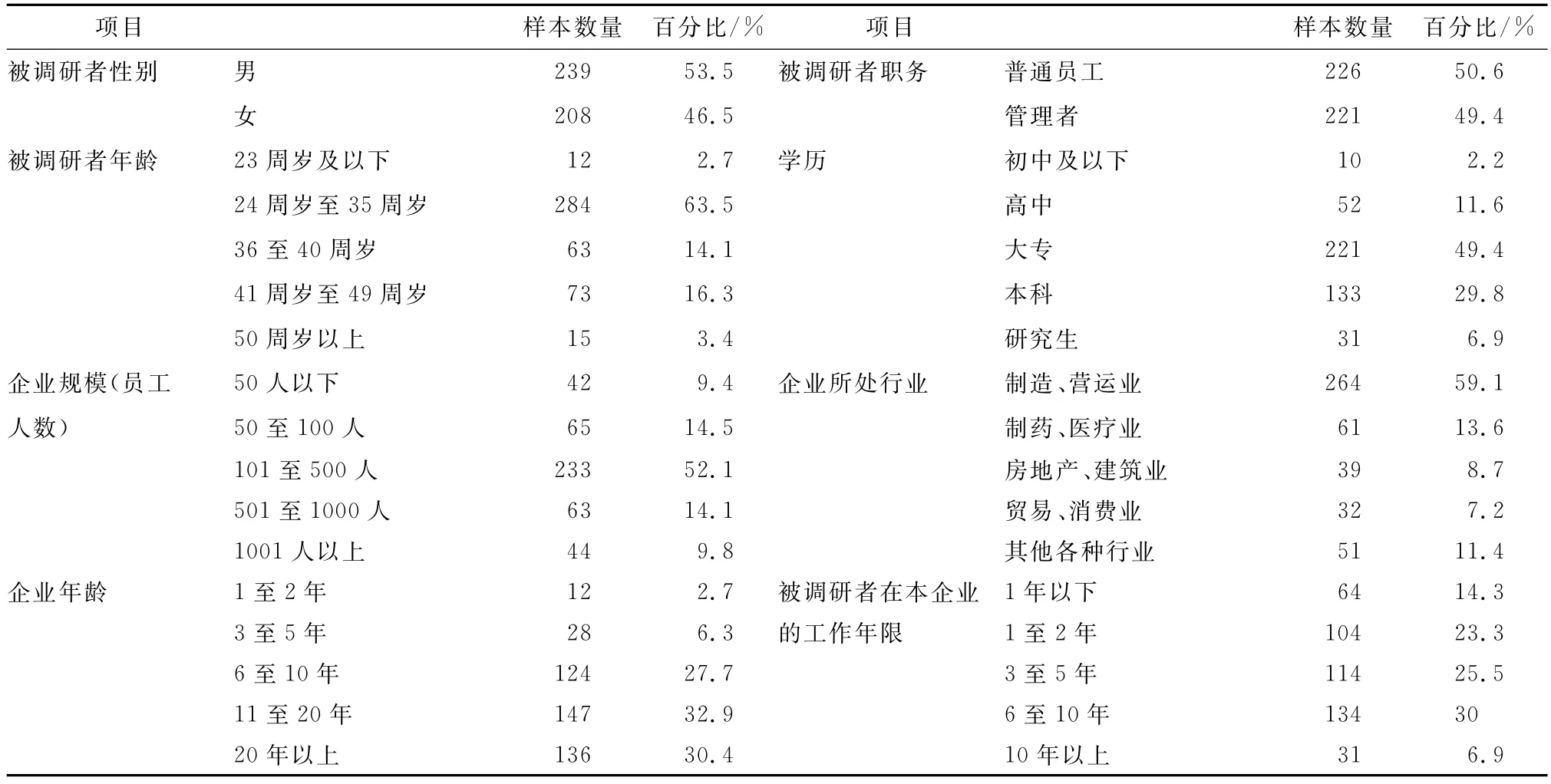

本次調研是通過與浙江省某市工商聯、商會聯系,將調查問卷發放到幾百家企業,要求每家企業抽選不同崗位的員工以不記名方式填寫5份紙質問卷或電子版問卷,在問卷填寫完畢之后通過郵寄或郵件發回。共發放726份問卷,最后回收到來自126家企業的電子版問卷576份,問卷回收率為79.3%。刪除一些不合格問卷,有效問卷為447份。

樣本是綜合考慮組織健康、環境不確定性、企業績效等變量數據的完整性,刪除在這些變量上數據不完整以及答題明顯不認真(例如全部選相同數字)的問卷,最后剩下447份有效問卷。樣本的情況如表1所示。

4 數據分析與假設檢驗

4.1 信度和效度檢驗

組織健康、環境不確定性和企業績效的信度檢驗結果如表2所示。環境不確定性的Cronbach’sα值是0.905,組織健康的Cronbach’sα值是0.945,企業績效的Cronbach’sα值是0.925。因此,這些變量的信度較好。

根據榮泰生(2010),在建構效度上同一因子中各題項負荷量必須大于0.5。組織健康各因子內的各個題項的標準載荷最小為0.547,最大為0.901。各因子的CR最小為0.83,最大為0.90。AVE最小為0.57,最大為0.60。因此效度達到科學研究的要求。環境不確定性各題項的標準載荷最小為0.682,最大為0.807,CR為0.91,AVE為0.58。因此,變量效度達到了科學研究的要求。企業績效各題項的標準載荷最小為0.583,最大為0.921,CR為0.90,AVE為0.58。因此,變量效度達到科學研究的要求。

表3是用AMOS 20軟件做驗證性因子分析的結果。組織健康驗證性因子分析模型中,CMIN/DF為2.180;RMR為0.024,小于0.05;GFI為0.960,大于0.9;NFI為0.970,大于0.9;CFI為0.983,大于0.9;RMSEA為0.051,小于0.1。因此,各擬合指數都達到要求。環境不確定性驗證性因子分析模型中,CMIN/DF為1.927,小于2;P值為0.073,大于0.05;RMR為0.009,小于0.05;GFI為0.993,大于0.9;NFI為0.994,大于0.9;CFI為0.997,大于0.9;RMSEA為0.046,小于0.05。因此,各擬合指數都達到了要求。企業績效驗證性因子分析模型中,CMIN/DF為2.653,小于3;RMR為0.007,小于0.05;GFI為0.993,大于0.9;NFI為0.996,大于0.9;CFI為0.998,大于0.9;RMSEA為0.061,小于0.1。因此,各擬合指數基本達到要求。

表1 樣本一覽

表2 潛變量信度檢驗結果

表3 各變量驗證性分析指標

4.2 相關分析

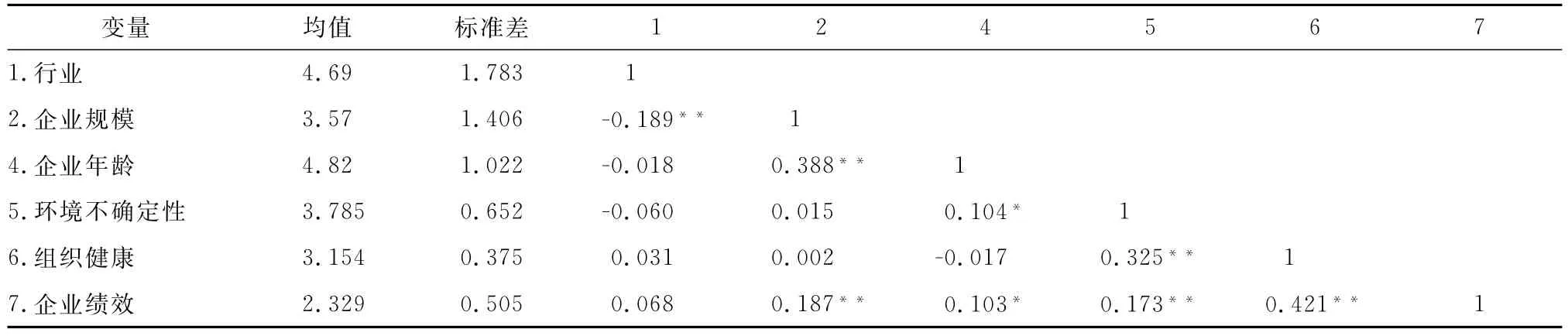

本研究變量之間的相關性分析結果如表4所示。可見:行業與企業規模顯著性相關;企業規模與企業績效顯著相關;企業年齡與環境不確定性、企業績效顯著相關;環境不確定性與組織健康、企業績效顯著相關;組織健康與企業績效顯著相關。其中,組織健康與企業績效的相關系數是0.421,在0.01水平上顯著相關。

表4 變量之間的描述性統計與相關分析

4.3 回歸分析

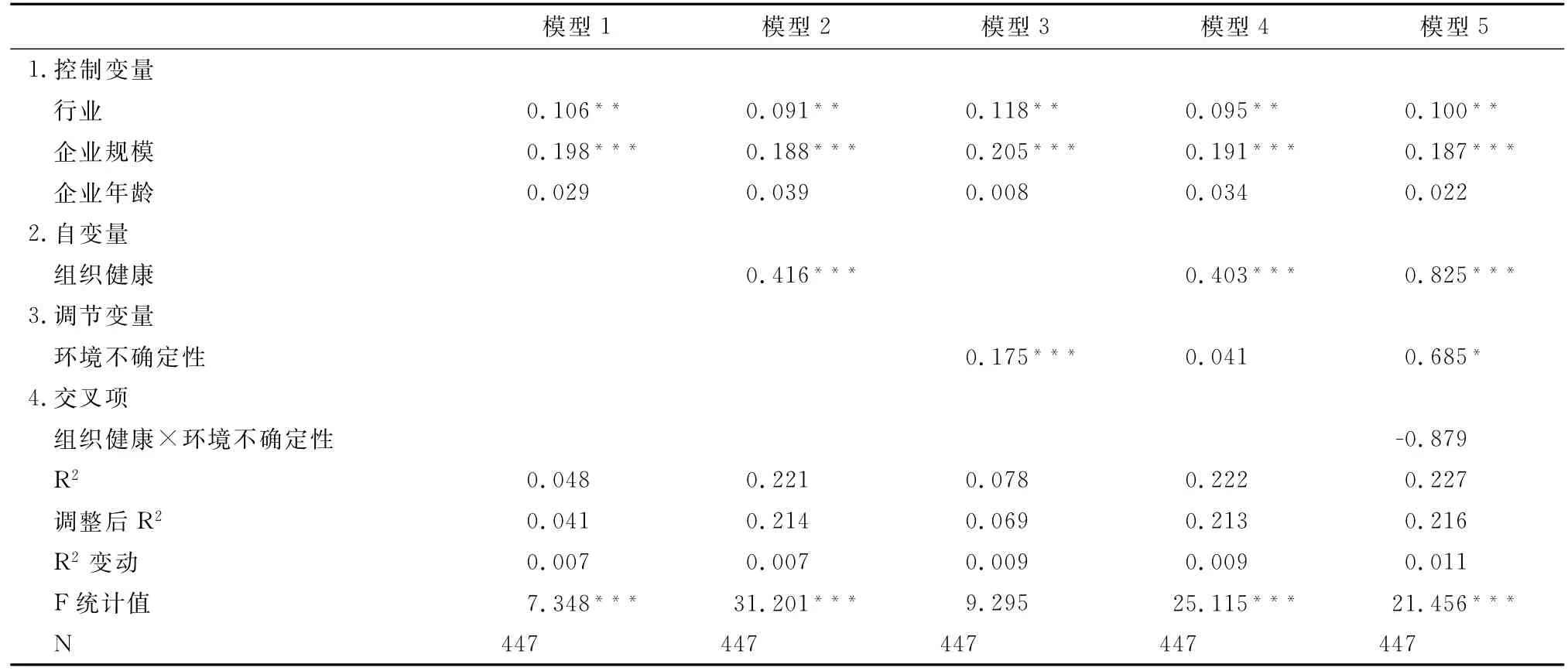

本文用SPSS 18.0軟件對變量之間的假設關系進行層級回歸分析。回歸結果如表5所示。

模型1是將控制變量行業、企業規模、企業年齡當作自變量,以企業績效為因變量進行回歸。結果模型顯著,F檢驗值為7.348,對應的概率值為0.000,小于0.05。行業回歸系數(β=0.106,P=0.025)、企業規模的回歸系數 (β=0.198,P=0.000)都顯著,而企業年齡的回歸系數(β=0.029,P=0.567)不顯著。

模型2在模型1的基礎上加上變量組織健康,進行回歸。F檢驗值為31.201,對應的概率值0.000。因此,行業、企業規模、企業年齡和組織健康這幾個變量綜合起來對企業績效有顯著影響。組織健康的回歸系數(β=0.416,P=0.000)表明其在0.01水平上對企業績效有顯著正向影響。因此,H1得以證明,即組織健康顯著正向影響企業績效。

模型3是將行業、企業規模、企業年齡、環境不確定性當作自變量,以企業績效為因變量進行回歸。結果模型顯著,F檢驗值為9.295,對應的概率值為0.000,小于0.05。行業回歸系數(β=0.118,P=0.012)、企業規模的回歸系數 (β=0.205,P=0.000)都顯著,而企業年齡的回歸系數(β=0.008,P=0.876)不顯著。環境不確定性的回歸系數(β=0.175,P=0.000)表明其在0.01水平上對企業績效有顯著正向影響。因此,H2沒有得到證明,即環境不確定性不顯著負向影響企業績效,相反,環境不確定性顯著正向影響企業績效。可能的原因是:(1)環境不確定性作為一種刺激物,會激發組織意會的努力,并觸發集體意會(Neill,Mc Kee and Rose,2007)[27]。(2)在某種程度上,環境不確定性促進組織協調和組織內部員工之間的合作。(3)環境不確定性促進人們借助科學理論和方法來經營企業。(4)環境不確定性高本身就意味著存在商業機會。

表5 層級回歸分析結果

本研究要檢驗環境不確定性對組織健康與企業績效關系的調節作用。首先,對自變量、調節變量進行標準化,再進行層次回歸。層次回歸的具體步驟是:(1)企業績效對行業、企業規模、企業年齡、組織健康的回歸;(2)企業績效對行業、企業規模、企業年齡、組織健康、環境不確定性的回歸;(3)企業績效對行業、企業規模、企業年齡、組織健康、環境不確定、組織健康×環境不確定性的回歸。

模型4是在模型2的基礎上,加上調節變量環境不確定性之后進行回歸。F檢驗值為25.115,對應的概率值為0.000。因此,行業、企業規模、企業年齡、組織健康、環境不確定性這幾個變量綜合起來對企業績效有顯著影響。

模型5是在模型4的基礎上,再加入調節變量和自變量變量的乘積項進行回歸。F檢驗值為21.456,對應的概率值為0.000。因此,行業、企業規模、企業年齡、組織健康、環境不確定性、組織健康×環境不確定性綜合起來對企業績效有顯著影響。對應的R2是0.227。根據組織健康×環境不確定性的回歸系數(β=-0.879,P=0.102>0.05),可以知道,交互項的系數不顯著。因此,H3沒有得到支持,即檢驗結果顯示環境不確定性對組織健康與企業績效關系沒有顯著負向調節作用。

本研究得出環境不確定性對組織健康和企業績效之間的關系沒有顯著負向調節作用,交互項的回歸系數是-0.879,對應的P值是0.102,大于0.05。這就是說,環境不確定性對組織健康和企業績效的正向關系沒有顯著調節作用。這是因為環境不確定性越高,企業績效不一定越差;環境不確定性越高,組織健康程度不一定越好。也就是說,環境不確定性對組織健康、企業績效的影響方向本身是不確定的。此外,環境不確定性對組織健康、企業績效的影響力度到底孰大孰小也是不確定的。這啟發我們,在轉型國家和成熟市場經濟體國家,組織健康對企業績效的正向影響作用可能沒有特別顯著的差異。

5 結論

本文實證了組織健康與企業績效的關系,環境不確定性與企業績效的關系,以及環境不確定性對組織健康與企業績效的關系的調節效應。研究發現,組織健康對企業績效有顯著正向作用,環境不確定性對企業績效有顯著正向作用,環境不確定性對組織健康和企業績效之間的關系沒有顯著調節作用。本文的理論貢獻在于:(1)實證了組織健康與企業績效的關系,豐富了組織健康文獻與企業績效文獻;(2)實證了環境不確定性與企業績效的關系,豐富了環境不確定性有關文獻和企業績效文獻。本文的實踐意義在于啟示企業通過重視組織健康、擁抱環境不確定性來提高企業績效。本文的局限性在于樣本的區域分布比較集中,不夠廣泛。

參考文獻:

[1] HASSAN R,MARIMUTHU M,JOHL S K.Diversity,corporate governance and implication on firm financial performance[J].Global Business and Management Research:an International Journal,2015,7(2):28-36.

[2] MINNA S.Innovation capability for SME success:perspectives of financial and operational performance[J].Journal of Advances in Management Research,2014,11(2):163-175.

[3] 龐長偉,李垣,段光.整合能力與企業績效:商業模式創新的中介作用[J].管理科學,2015,28(5):31-41.

[4] 郝書辰,馬恩濤.產業集中度、企業所有制性質與企業績效[J].山東大學學報(哲學社會科學版),2012(4):89-95.

[5] 胡諜,王元地.企業性質對研發投入長短期效應調節作用的研究[J].軟科學,2015,29(9):63-67.

[6] 凱勒,普拉斯.超越績效[M].盛溢譯.北京:機械工業出版社,2012.

[7] 熊淑萍.企業組織健康與員工情緒管理關系研究[J].企業經濟,2015(11):95-98.

[8] MCHUGH M, BROTHERTON C.Health is wealth---organizational utopia or myopia[J].Journal of Managerial Psychology,2000(1):744-770.

[9] BISWAS U N,BISWAS S N.Organizational health,stress&commitment during global financial crisis[J].The Indian Journal of Industrial Relations,2010,46(1):112-125.

[10] 王培玉,劉愛萍.健康管理學與健康管理師——人群健康領域的一個新學科、衛生行業的新職業[J].北京大學學報(醫學版),2013(6):347-351.

[11] DAVID F R,DAVID F R,DAVID M E.Benefits,characteristics,components,and examples of customer-oriented mission statements[J].International Journal of Business,Marketing,and Decision Sciences,2016,9(1):19-32.

[12] JUDGE W Q,NAOUMOVAL I,DOUGLAS T.Organizational capacity for change and firm performance in a transition economy[J].The International Journal of Human Resource Management,2009,20(8):1737-1752.

[13] SHIPTON H,BUDHWAR P S,CRAWSHAW J.HRM organizational capacity for change,and performance:A global perspective[J].Thunderbird International Business Review,2012,54(6):777-790.

[14] 李大元,項保華,陳應龍.企業動態能力及其功效:環境不確定性的影響[J].南開管理評論,2009,12(6):60-68.

[15] 郝曉明,郝生躍.組織情境因素對企業動態能力形成的影響效應[J].經濟經緯,2014,31(2):108-113.

[16] TEECE D J.The foundations of enterprise performance:dynamic and ordinary capabilities in an (economic)theory of firms[J].Academy of Management Perspectives,2014,4(28):328-352.

[17] WANG C L,AHMED P K.Dynamic capabilities:are view and research agenda[J].International Journal of Management Review,2007,9(1):31-51.

[18] KORBERG C S,UNGSON G R.The effects of environmental uncertainty and dependence on organizational structure and performance:a comparative study[J].Journal of Management,1987(13):725-737.

[19] 王曉靜.中國轉型期企業組織健康的理論與實證研究[D].上海:上海交通大學,2017.

[20] RICHARD P J,DEVINNEY T M,YIP G S,et al.Measuring operational performance:towards methodological best practice[J].Journal of Management,2009,35(3):718-804.

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

云南畫報(2020年9期)2020-10-27 02:03:26

中國生殖健康(2020年6期)2020-02-01 06:28:50

新世紀智能(英語備考)(2019年12期)2020-01-13 06:07:18