內部控制、管理層防御與公司高管變更

2018-04-19 06:04:52沈陽

上海管理科學 2018年2期

沈 陽

(上海交通大學 安泰經濟與管理學院,上海 200030)

1 理論分析與研究假說的提出

有效的公司治理的一個必要條件就是公司能夠積極地約束和懲戒不稱職的管理者,當公司因經營不善陷入財務困境時,高管人員會因此被迫離職,即高管人員的變更概率與公司的業績之間存在反向關系(Volpin,2002;Defond&Hung,2004)。但是,隨著高管層對公司控制能力的提高,為追求個人利益的最大化,公司高管人員往往會阻止這一機制的發揮,即所謂的高管職位的防御效應。良好的內部控制有助于抑制阻止行為產生的效果,從而提高公司高管變更概率與公司業績的負相關關系。

首先,要提高公司高管人員的變更概率與公司業績之間的負相關關系,必須以高質量的信息特別是高質量的財務信息作為前提。由于公司的高管層與外部股東之間存在信息的不對稱,如果信息特別是財務信息的傳遞存在扭曲和噪聲,就無法對高管人員的行為和努力程度做出評價,也就無法對高管人員在公司經營不善中的責任做出恰當的評價,從而使公司高管變更契約的約束作用受限。良好的內部控制可以提高公司財務報告信息的質量(Lu et al.,2011;Rice&Weber,2012;Wang,2013;Cheng,Dhaliwai&Zhang,2013),為信息包括會計業績信息的可靠性提供合理保證,從而可以充分洞察和有效甄別高管的行為和責任,有效地約束和懲戒不稱職的高管人員,提高公司高管人員的變更概率與公司業績之間的負相關性。

其次,由于離職會直接影響高管的個人聲譽、職業發展及個人財富,因此,當公司經營不善時,高管人員會利用自己的權力,力阻職位的變更。但良好的內部控制最基本的原則就是權力的相互制衡,因此可以在一定程度上防止管理層權力的濫用。良好的控制環境包括有效的董事會也能在一定程度上約束高管層的權力濫用,從而緩解管理層職位壕溝效應的發生,提高公司高管變更概率與公司業績之間的負相關性。

再次,由于我國政府對經濟的控制仍然極為顯著,上市公司作為稀缺資源,與地方的經濟發展有很強的關系。因此,地方官員有動機對企業的經營活動包括對公司管理層的任免進行行政干預。因此,對于高管的任命與解聘,除了經營業績以外,非經濟的因素也是很重要的考量指標(Chang&Wong,2009;游家興等,2010)。良好的內部控制包括良好的控制環境,以及具體的內部控制制度如業績考評控制等都可以在一定程度上減少政府對企業的干預,從而使公司在經營業績不佳時,高管層會得到及時的更換以幫助公司解脫困境。基于此,提出研究假說1。

研究假說1:公司內部控制質量越高,公司高管人員越有可能在業績不佳時被更換。

內部控制質量可能會影響公司高管在業績不佳狀況時的更換,但這種影響在不同的制度環境下可能存在差異。因為制度環境可以改變企業從事某一行為的收益或損失,從而對企業的動機和決策偏好產生影響(North,1990)。處于轉型經濟條件下的中國經濟最主要的制度特點就是政府與市場的混合,政府與市場都有各自的制度邏輯,其對組織行為的約束方式和影響內容也有所不同(李茜和張建君,2010)。

從所有制角度來說,內部控制質量對公司高管變更的影響在不同產權性質的公司中可能存在顯著差異。一般來說,相對于國有控股公司,內控質量對公司高管變更的影響在非國有控股公司可能表現得更為顯著,具體原因可能有以下幾個:一方面,相對于非國有控股公司,國有控股公司的管理層代理問題可能更為嚴重,代理效率可能更低,管理層的權力更大,更有可能引發管理層壕溝效應的發生。李壽喜(2007)考察了產權制度對代理成本與代理效率的影響,研究發現,國有產權企業的代理成本普遍高于混合產權企業,混合產權企業又高于個人產權企業。此時,即使內部控制質量較好,也可能由于公司高管層凌駕于內部控制之上,導致公司高管的更換與公司業績的負相關性得不到增強。而相對來說,在非國有控股公司中,相對于大股東的代理問題,管理層的代理問題相對較輕,如果公司的內部控制質量較高,對管理層的監督較到位,管理層權力的運用會受到抑制,公司如果出現經營困境,管理層的防御效應發生的可能性較小,更有可能發生管理層的變更。

另一方面,相比非國有控股公司,國有控股公司的高管之所以在業績不佳時可能不會被更換,還有一個重要的原因就是可能存在政府對企業的干預,并使國有控股公司承擔了業績以外的其他社會職能。在這種情況下,由于公司的經營目標并非單純的業績,即使公司的業績不佳,高管層也可能因為其他社會職能履行較好而保住職位。當然,高管層也會充分利用其信息優勢,推卸其經營上的責任,從而出現高管變更與業績的負相關關系較弱。此時,公司的內部控制質量對高管更換與公司業績的負相關關系的影響也相對較低。唐雪松等(2010)研究發現地方政府的干預會導致地方國企的過度投資,并且在市場化進程越慢的地區或GDP增長相對業績表現越差時,政府的干預動機越強烈,該地區的國企過度投資問題越嚴重。而相對于國有控股公司,由于非國有控股公司的經營目標明確,如果內部控制質量較好,公司的經營業績一旦出現問題,公司的股東或董事會就會啟動問責機制,在相關信息得到充分溝通的情況下,公司的管理層更有可能因經營業績不佳被撤換。基于以上的分析,我們提出研究假說2。

研究假說2:相對于國有控股公司,公司內部控制對高管人員更換的影響在非國有控股公司中表現得更為顯著。

公司內部控制質量對高管變更的影響除了在不同產權性質的企業中存在差異,在產品市場競爭程度不同的行業中也可能存在差異。相對于產品市場競爭比較激烈的行業,內部控制質量對高管變更與公司業績的負相關關系的影響在產品市場競爭不太激烈的行業中可能表現得更為顯著。

首先,產品市場的競爭作為一種廣義上的外部治理機制,能夠在一定程度上約束和激勵管理層。因為在產品市場競爭的外部環境壓力下,管理層會自覺完善生產經營,從而緩解公司治理中信息與激勵問題(Alchian,1950;Stigler,1958)。經驗證據也證明,產品市場競爭確實能在降低管理層代理成本方面起到積極的作用(蔣榮和陳麗蓉,2007)。因此,從這個意義上說,在產品市場競爭比較激烈的行業,無論內部控制質量如何,高管層都面臨著較大的經營壓力,隨時都有可能因經營業績不佳而被更換。反之,在產品市場競爭不太激烈的行業,內部控制與產品市場競爭這一外部治理機制可能起到互補作用,內部控制較好的公司,由于其良好的信息溝通與較強的監督作用,高管更有可能因經營業績不佳而被更換。

其次,如前文所述,高管變更與業績的負相關關系存在的前提是股東或董事會與管理層的信息不對稱程度較低,可以對高管人員的行為和努力程度做出客觀公正的評價,而產品市場的競爭可以改善公司的信息披露并提高信息透明度。Hart(1983)提出了一個隱藏信息模型,模型中管理層的工資取決于所在企業的實際利潤,市場競爭能夠促使企業披露更多的信息從而降低管理層偷懶的可能性。王雄元等(2009)研究發現,對于競爭本身較弱的行業,適當促進競爭,可提高透明度,從而促進公司獲得市場溢價。因此,對于產品市場競爭比較激烈的行業,由于其本身的信息披露質量與透明度都已經較高,內部控制對于信息披露的改善作用顯得較小,而在產品市場競爭不太激烈的行業,如果內部控制質量較好,則可能改善公司的信息披露質量和財務報告質量,提高公司的透明度,從而使公司在業績不佳時更有可能通過更換公司的管理層以提高公司治理的效率。基于此,我們提出研究假說3。

研究假說3:公司內部控制對高管人員更換的影響在產品市場競爭不太激烈的行業表現得更為顯著。

2 研究設計

2.1 變量的定義

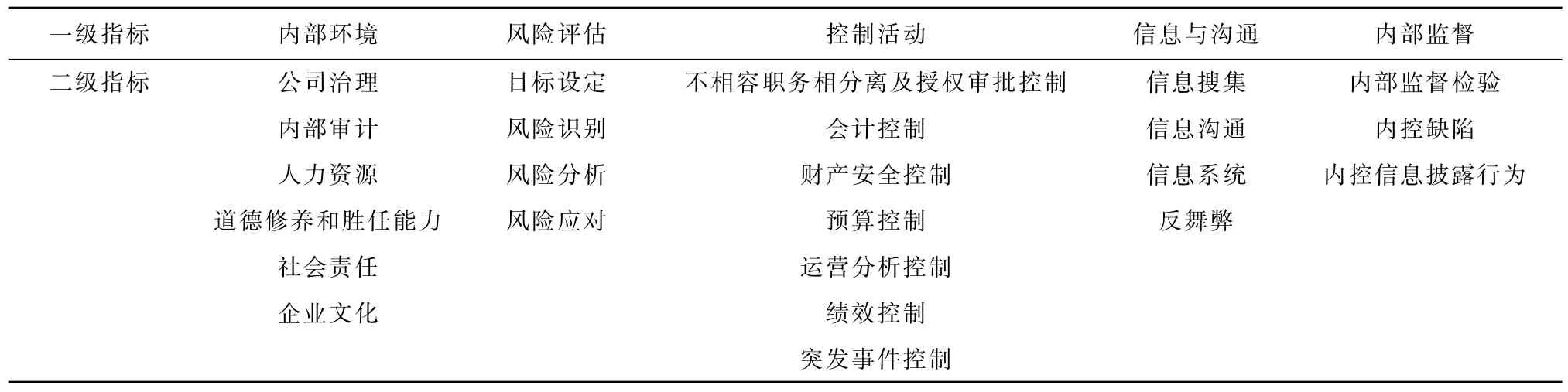

關于企業的內部控制質量,我們采用了廈門大學陳漢文教授主持的內部控制指數課題組編制的中國上市公司內部控制指數(2007—2013年)。該指數在設計上結合我國上市公司的基本情況,主要依據五部委聯合發布的《企業內部控制基本規范》及配套指引作為指標設計的基礎,同時也參考了其他法律法規,如《公司法》《證券法》《上市公司內部治理準則》《上市公司章程指引》。在設計指標上設置了內部環境、風險評估、控制活動、信息與溝通、內部監督等5個一級評價指標,24個二級評價指標,43個三級評價指標,144個四級評價指標,最后根據加權平均法形成內部控制指數。指數采用百分制,理論上滿分是100分,最低分是0分。分值越高,代表內部控制越好。具體的一級評價指標和二級評價指標如表1所示。

表1 內部控制指數的一、二級指標設置

2.2 研究的模型

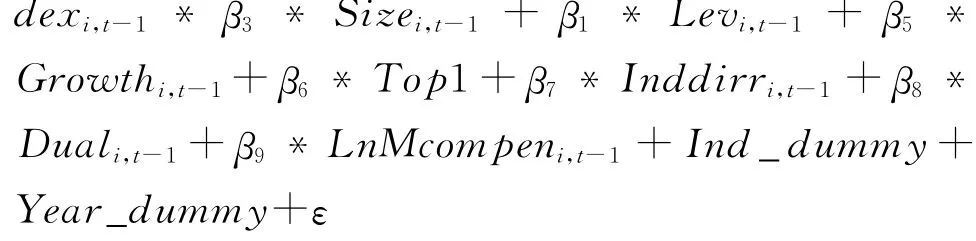

為驗證課題的研究假說1,擬建立如下Logit回歸模型:

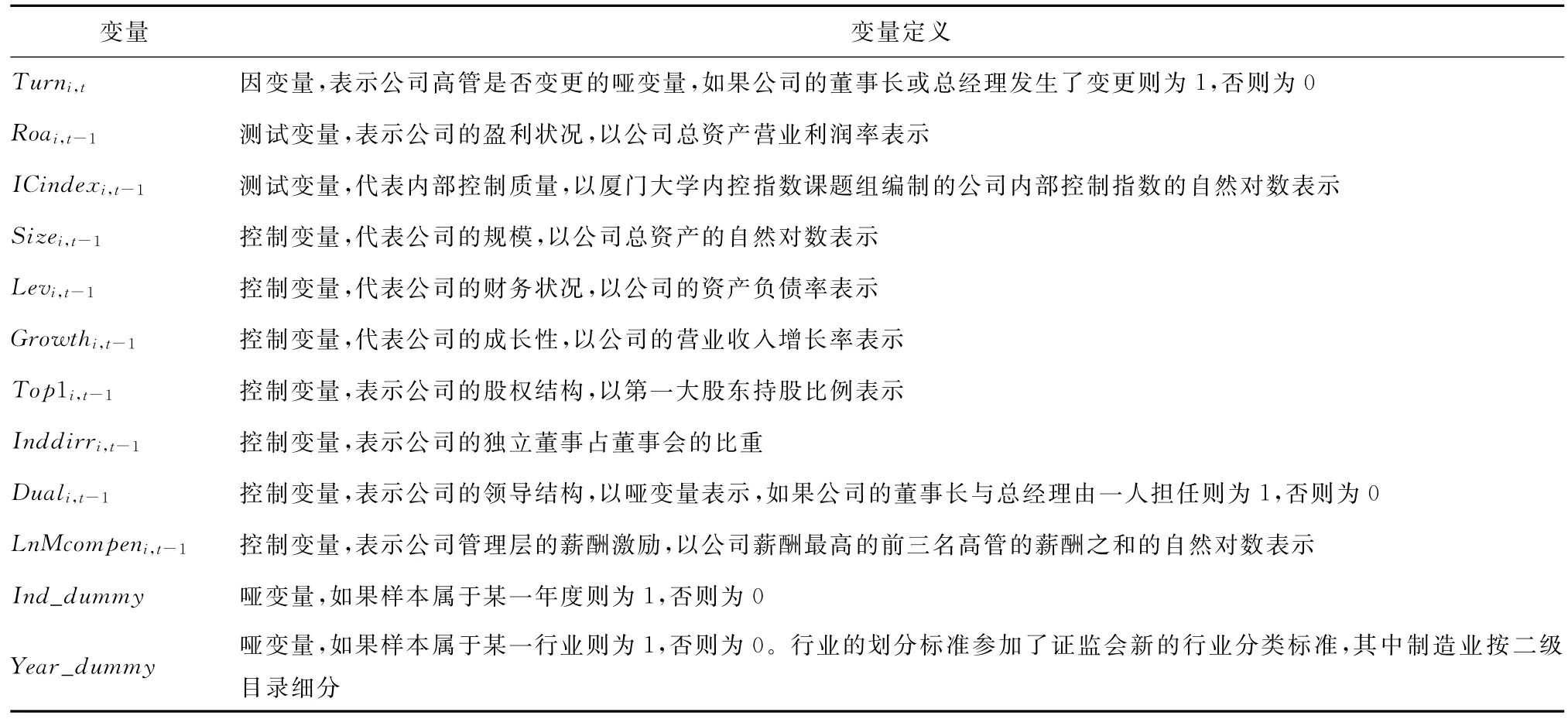

其中,Turn是模型的應變量,代表i公司t年的高管變更,以啞變量表示,如果公司董事長或總經理發生了變更則為1,否則為0。Roa是模型的測試變量,代表公司的業績,以公司總資產營業利潤率表示。IC_index即內部控制指數,代表公司的內部控制質量,用廈門大學內控指數課題組編制的上市公司內部控制指數表示。模型中的其他變量是控制變量,包括公司的規模(以公司總資產的自然對數表示,Size)、公司的財務狀況(以資產負債率表示,Lev)、公司的成長性(以公司營業收入的增長率表示,Growth)、公司的股權結構(以公司第一大股東的持股比例表示,Top1)、公司董事會的結構(以公司獨立董事在董事會中的比重表示,Inddirr)、公司的領導結構(以公司董事長與總經理是否合一的啞變量表示,如果董事會與總經理兼任則為1,否則為0)、公司高管的薪酬(以公司薪酬最高的前三名高管的薪酬之和的自然對數表示)。此外,還加入了行業和年度啞變量以控制行業和年度的影響。由于這些指標對公司高管變更的影響有一個滯后效應,因此,對于測試變量和控制變量,我們使用的是上一年度的相關數據。變量的具體定義如表2所示。

表2 變量的定義

2.3 數據來源

本文選取2007—2013年深滬兩市的所有上市公司作為初始樣本,并剔除如下公司樣本:(1)金融業樣本;(2)財務數據缺失的樣本;(3)實際控制人缺失的樣本;(4)同時發行B股或H股的公司,由于同時發行B股或H股的公司面臨雙重監管的規定,其內控的建議與國內的一般上市公司有所差異。另外,為消除極端值的影響,對各變量的1%和99%分位數以外的樣本進行了winsorize處理。最后,得到研究樣本7605個,其中2007年1051個,2008年1063個,2009年1093個,2010年1086個,2011年1095個,2012年1103個,2013年1114個。

3 實證結果與分析

3.1 描述性統計

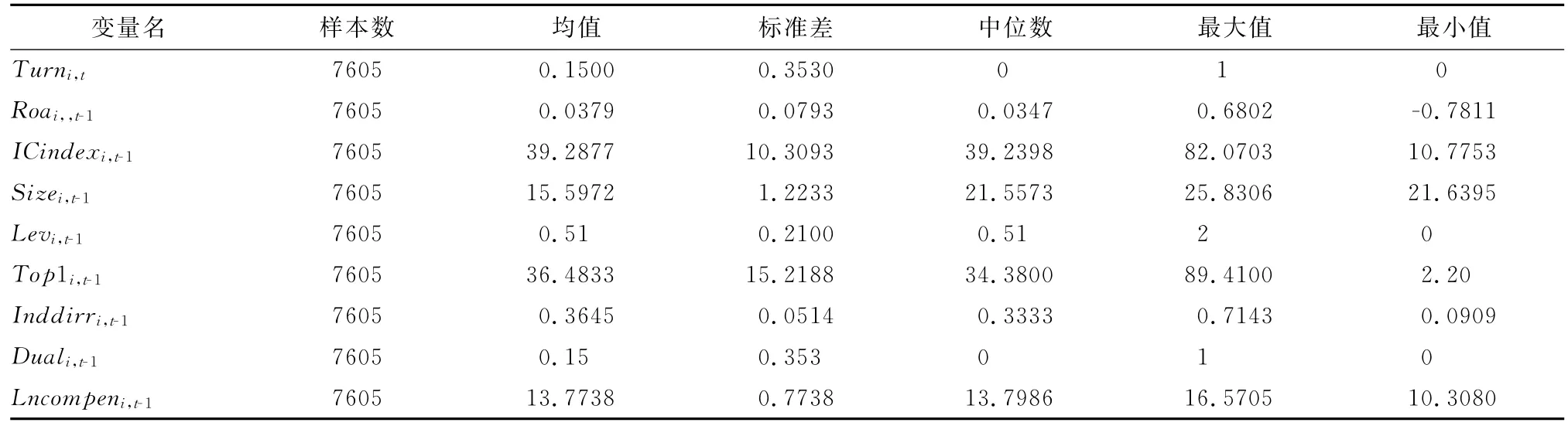

表3是變量的描述性統計。從表3的描述性統計結果可以發現,因變量即公司高管的樣本為1481個,發生變更的平均比率達到了15%,說明上市公司高管變更的比例還是較高的。從測試變量即企業的內部控制質量來看,企業內部控制指數的均值為39.2877,但最高值為82.0703,最低值只有10.7753,而且標準差達到了10.3093,說明不同公司的內部控制的建立和實施情況存在較大的差異。就公司的業績來說,公司總資產利潤率均值為3.79%,但最高值達到了68.02%,最小值則為-78.11%,說明我國上市公司的盈利能力還是存在較大差異的。

3.2 多元回歸分析

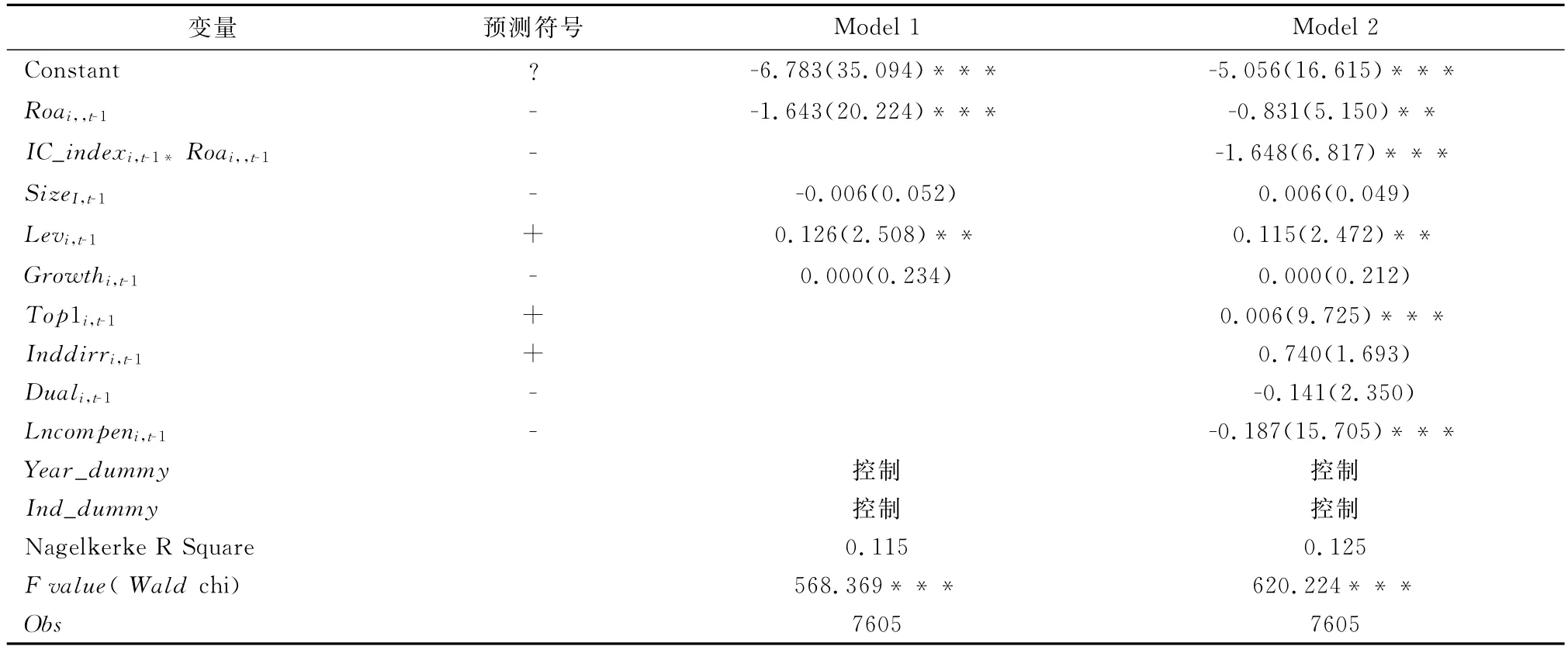

為驗證本文的研究假說,我們進行了Logit多元回歸分析,結果如表4所示。從表4模型1的回歸結果可以發現,總體上來說,公司高管的變更與公司前一年度的盈利狀況呈顯著的負相關關系,說明高管變更很大程度上是由于公司的經營業績不佳導致的,說明我國上市公司中公司高管的變更發揮了較好的治理作用。從表4的模型2回歸結果看,在加入了公司前一年度業績與公司內部控制質量的交乘項后,交乘項的系數顯著為負,說明內部控制質量越高的公司,公司高管變更與公司業績的負相關關系越強,這證明了本文的研究假說1,即公司內部控制質量越高,公司高管人員越有可能在業績不佳時被更換,說明內部控制質量的改善有助于公司高管變更這一治理機制作用的有效發揮。就控制變量來說,公司高管的變更還與公司的負債水平顯著正相關,與第一大股東持股比例顯著正相關,與公司高管的薪酬激勵顯著負相關。總的來說,控制變量的回歸結果基本符合預期。

表3 變量的描述性統計

表4 內部控制質量對公司高管變更與公司業績負相關關系的影響

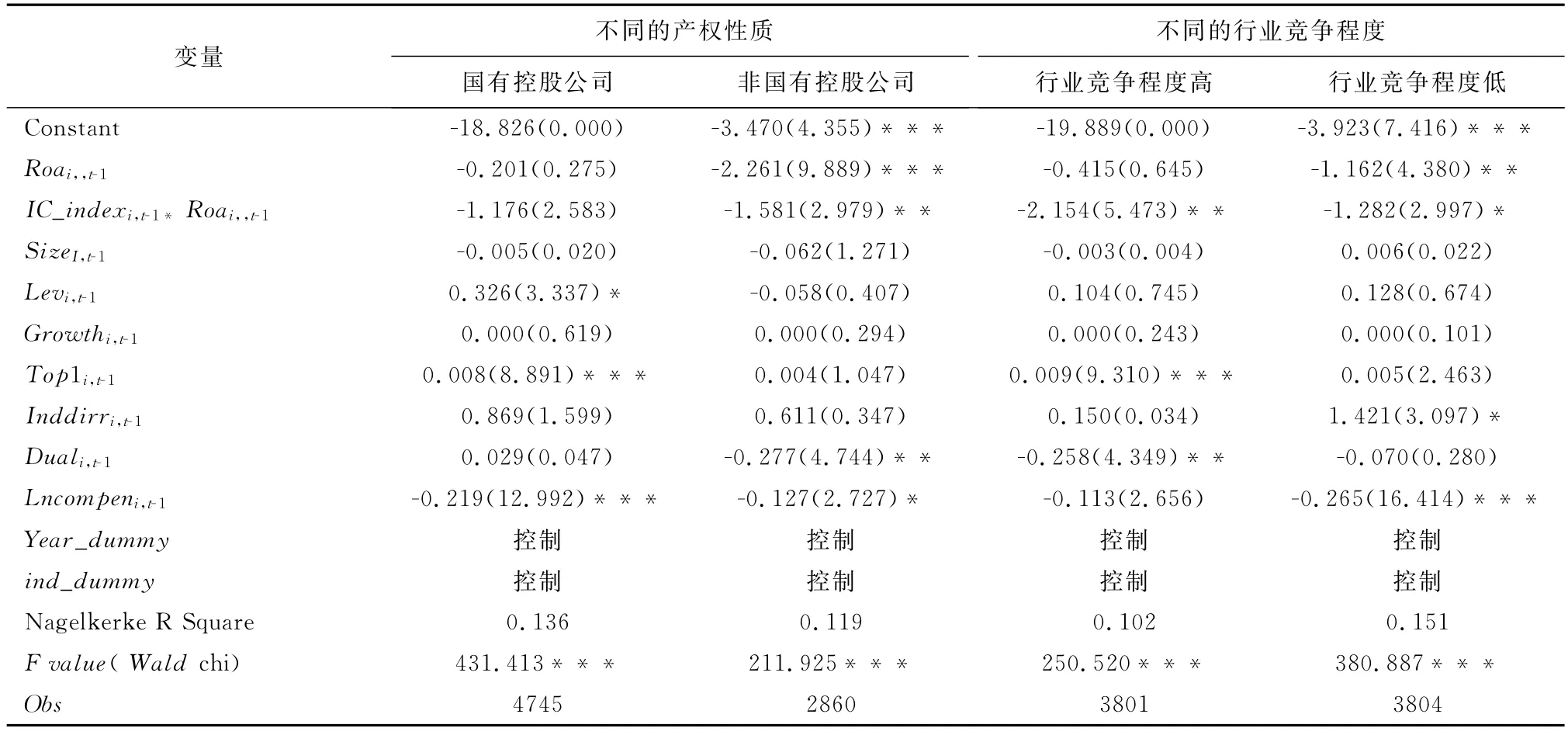

為驗證本文的研究假說2和研究假說3,我們還區別公司的產權性質和行業產品市場的競爭程度做了進一步的多元回歸分析,結果如表5所示。其中,關于產品市場的競爭程度,以赫芬達爾指數為中位數區分產品市場的競爭激烈程度。從表5的回歸分析結果可以發現,就產權性質來說,在國有控股公司子樣本中,當模型中加入反映內部控制質量的交乘項后,無論是反映公司業績的變量,還是公司業績變量與內部控制質量的交乘項都變得不顯著,但在非國有控股公司中,當模型中加入反映內部控制質量的交乘項后,反映公司業績的變量的系數顯著為負,而公司業績變量與內部控制質量的交乘項的系數也顯著為負,這證實了本文的研究假說2,說明相對于國有控股公司,在非國有控股公司中,公司內部控制質量越高,公司高管變更與公司業績的負相關性越強,越有利于公司高管變更這一公司治理機制作用的有效發揮。就行業的競爭程度來說,在行業競爭程度高的公司子樣本中,當模型中加入反映內部控制質量的交乘項后,盡管公司業績變量與內部控制質量的交乘項顯著為負,但公司業績變量則變得不顯著,而在行業競爭程度低的公司子樣本中,當模型中加入反映內部控制質量的交乘項后,反映公司業績的變量的系數顯著為負,而公司業績變量與內部控制質量的交乘項的系數也顯著為負,這證實了本文的研究假說3,說明相對于產品市場競爭程度高的行業,在產品市場競爭不太激烈的行業,公司內部控制質量越高,公司高管變更與公司業績的負相關性越強,越有利于公司高管變更這一公司治理機制作用的有效發揮。

表5 不同產權性質和不同的行業競爭積度下內部控制質量對公司高管變更與公司業績負相關關系的影響

3.3 進一步的分析

前文的研究說明內部控制質量的改善有助于公司高管變更與公司業績的負相關關系的增強。那么,內部控制質量是否還會影響公司高管變更后的業績變化?基于此,我們對此進行了研究,回歸分析的結果如表6所示。從表6的回歸結果可以發現,在公司高管變更的當年,公司的業績變量與公司高管變量呈負相關關系,但內部控制質量與公司高管變更的交乘項卻顯著為正,說明內部控制質量好的公司,可以減弱公司業績變量與公司高管變更的負相關關系,說明內部控制質量的改善可以減弱公司高管變量對公司所造成的負面影響。

表6 內部控制質量對公司高管變更后公司業績變化的影響(因變量為變更當年的ROA)

3.4 穩健性測試

為驗證本文結論的可靠性,我們還進行了穩健性檢驗,包括:(1)改變公司業績的衡量方法,以總資產凈利率作為公司業績的替代指標進行了回歸分析;(2)剔除虧損公司后進行了回歸分析,基本結論與表4一致,說明本文的研究結論是比較穩健的。

4 研究結論與啟示

隨著2002年美國SOX法案的頒布實施,內部控制成為理論界與實務界關注的熱點問題。我國財政部等五部委也于2008年聯合頒布了《企業內部控制基本規范》及配套指引,要求上市公司建立健全內部控制。但是,由于建立和完善內部控制的成本高昂,是否有必要強制推行內部控制也引發了實務界的爭議。那么,內部控制有什么樣的經濟后果?內部控制的強制推行符合成本效益原則嗎?良好的內部控制能提升公司的價值嗎?圍繞著企業內部控制的經濟后果,國內外文獻進行了廣泛的研究,但國內外的研究主要從財務報告質量、審計師的影響,以及財務分析師預測等角度進行分析,較少文獻從公司高管變更的角度進行研究。

以公司高管的變更作為切入點,本文利用廈門大學內控課題組構建的企業內部控制指數,研究了內部控制質量對企業高管更換的影響。實證結果表明,企業內部控制質量越高,公司高管更有可能在業績不佳時被更換。進一步的研究發現,公司內部控制質量對公司高管變更與業績的負相關性關系的影響在非國有控股公司以及產品市場競爭不太激烈的公司樣本中表現得更為顯著。此外,公司內部控制質量越高,公司高管發生變更當年,公司的業績下降越少。本文的研究結果表明,內部控制質量的改善有助于公司高管變更這一公司治理機制作用的更有效發揮。同時,在非國有控股公司和產品市場競爭不太激烈的公司,管理層的防御機制依然存在,阻礙了公司治理效率的提升。本文的研究結果也說明了強制推行內部控制具有必要性,但內部控制效用的發揮離不開具體的制度環境的制約。

本文的研究結論具有重要的啟示意義。本文的研究表明,良好的企業內部控制可以提高公司高管變量與公司業績的負相關性,有助于公司高管變更這一有效的公司治理機制效用的更好發揮。因此,在上市公司和國有大中型企業強制推行內部控制規范,在其他企業鼓勵推行內部控制規范具有重要的現實意義。應強化相關的規范要求,并借鑒美國SOX法案,擇機在上市公司強制推行內部控制審計制度,以促進上市公司和國有大中型企業內部控制建設的深入。

參考文獻:

[1] CHANG E C,WONG S M L.Governance with multiple objectives:evidence from top executive turnover in China[J].Journal of Corporate Finance,2009,15(2):230-244.

[2] 張俊生,曾亞敏.董事會特征與總經理變更[J].南開管理評論,2005(1):16-20.

[3] 沈藝峰,陳舒予,黃娟娟.投資者法律保護、所有權結構與困境公司高層管理人員變更[J].中國工業經濟,2007(1):96-103.

[4] 游家興,徐盼盼,陳淑敏.政治關聯、職位壕溝與高管變更——來自中國財務困境上市公司的經驗證據[J].金融研究,2010(4):128-143.

[5] STULZ R M.Managerial control of voting rights:Financing policies and the market for corporate control[J].Journal of Financial Economics,1988(20):25-54.

[6] MORCK R,SHLEIFER A,VISHNY R W.Management ownership and market valuation:an empirical analysis[J].Journal of Financial Economics,1988(20):293-315.

[7] 醋衛華.公司丑聞、聲譽機制與高管變更[J].經濟管理,2011,33(1):38-43.

[8] 劉星,代彬,郝穎.高管權力與公司治理效率——基于國有上市公司高管變更的視角[J].管理工程學報,2012,26(1):1-12.

[9] 吳超鵬,葉小杰,吳世農.媒體監督、政治關聯與高管變更——中國的經驗證據[J].經濟管理,2012,34(2):57-65.

[10] 周林潔,邱汛.政治關聯、所有權性質與高管變更[J].金融研究,2013(10):194-206.

[11] 潘越,潘健平,戴亦一.公司訴訟風險、司法地方保護主義與企業創新[J].經濟研究,2015,50(3):131-145.

[12] DOYLE J T,GE W,MCVAY S.Accruals quality and internal control over financial reporting[J].The Accounting Review,2007,82(5):1141-1170.

[13] ASHBAUGH-SKAIFE H,COLLINS D W,KINNEY J W R,et al.The effect of SOX internal control deficiencies and their remediation on accrual quality[J].The Accounting Review,2008,83 (1):217-250.

[14] GOH B W,LI D.Internal controls and conditional conservatism[J].The Accounting Review,2011,86(3):975-1005.

[15] SKAIFE H A,VEENMAN D,WANGERIN D.Internal control over financial reporting and managerial rent extraction:evidence from the profitability of insider trading[J].Journal of Accounting and Economics,2013,55(1):91-110.

[16] MITRA S,JAGGI B,HOSSAIN M.Internal control weaknesses and accounting conservatism:evidence from the post-Sarbanes-Oxley period[J].Journal of Accounting,Auditing&Finance,2013,28(2):152-191.

[17] 楊有紅,毛新述.內部控制,財務報告質量與投資者保護——來自滬市上市公司的經驗證據[J].財貿經濟,2011(8):44-50.

[18] 董望,陳漢文.內部控制、應計質量與盈余反應——基于中國2009年A股上市公司的經驗證據[J].審計研究,2011(4):68-78.

[19] 劉啟亮,羅樂,張雅曼,等.高管集權、內部控制與會計信息質量[J].南開管理評論,2013,16(1):15-23.

[20] 肖華,張國清.內部控制質量、盈余持續性與公司價值[J].會計研究,2013(5):73-80+96.

[21] HAMMERSLEY J S,MYERS L A,SHAKESPEARE C.Market reactions to the disclosure of internal control weaknesses and to the characteristics of those weaknesses under Section 302 of the Sarbanes Oxley Act of 2002[J].Review of Accounting Studies,2008,13(1):141-165.

[22] 陳漢文,周中勝.內部控制質量與企業債務融資成本[J].南開管理評論,2014,17(3):103-111.

[23] 趙息,張西栓.內部控制、高管權力與并購績效——來自中國證券市場的經驗證據[J].南開管理評論,2013,16(2):75-81.

[24] 楊道廣,張傳財,陳漢文.內部控制、并購整合能力與并購業績——來自我國上市公司的經驗證據[J].審計研究,2014(3):43-50.

[25] 李萬福,林斌,宋璐.內部控制在公司投資中的角色:效率促進還是抑制?[J].管理世界,2011(2):81-99.

[26] 方紅星,金玉娜.公司治理、內部控制與非效率投資:理論分析與經驗證據[J].會計研究,2013(7):63-69+97.

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

中學生數理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中學生數理化·中考版(2020年10期)2020-11-27 01:59:48

科技傳播(2019年22期)2020-01-14 03:06:54

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46

中國生殖健康(2019年2期)2019-08-23 08:12:08

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24