所有權(quán)性質(zhì)、稅收規(guī)避和商業(yè)信用模式

2018-04-26 03:43:44付佳

財經(jīng)理論研究 2018年1期

付 佳

(廣東機電職業(yè)技術(shù)學院 經(jīng)濟貿(mào)易學院,廣東 廣州 510515)

一、引 言

已有文獻研究了稅收規(guī)避和商業(yè)信用的關系(付佳,2016),而有關稅收規(guī)避和商業(yè)信用模式的關系卻沒有進行進一步分析。而商業(yè)信用具有不同的模式,不同的模式反映了企業(yè)需要承擔的成本的差異(劉鳳委等,2009)。低成本的商業(yè)信用模式對于降低交易成本具有重大意義,而高成本的商業(yè)信用模式由于增加了交易成本而影響到企業(yè)的價值。而供應商之所以會給客戶企業(yè)提供低成本的商業(yè)信用模式一方面源于供應商想盡快促成其產(chǎn)品的銷售,另一方面在于供應商對客戶企業(yè)有較為透明的信息,可是根據(jù)稅收規(guī)避的代理觀,稅收規(guī)避會加劇企業(yè)與利益相關主體的信息不對稱以及企業(yè)的代理問題,這將會使供應商減少給客戶企業(yè)提供的低成本商業(yè)信用模式,而以安排預付賬款等方式的高成本商業(yè)信用模式來規(guī)避風險。因此,本文從委托代理的視角研究稅收規(guī)避和商業(yè)信用模式的關系。

文章以我國2005-2014 年滬深兩市A 股類上市公司為研究樣本,考察稅收規(guī)避與企業(yè)商業(yè)信用模式的關系,基本的研究脈絡是:首先,考察稅收規(guī)避是否與商業(yè)信用模式具有顯著的關系;然后,將樣本按照所有權(quán)性質(zhì)進行分組,考察不同所有權(quán)性質(zhì)的企業(yè)其稅收規(guī)避對商業(yè)信用模式的影響是否存在差異性。本文研究發(fā)現(xiàn),稅收規(guī)避會顯著增加企業(yè)高成本的商業(yè)信用模式;所有權(quán)性質(zhì)對稅收規(guī)避與高成本的商業(yè)信用模式的關系具有調(diào)和作用,具體而言,國有企業(yè)的稅收規(guī)避對高成本的商業(yè)信用模式影響較小或不顯著,而非國有企業(yè)的稅收規(guī)避行為會顯著增加其高成本的商業(yè)信用模式,提高了企業(yè)的交易成本。

二、研究假設和檢驗模型

稅收規(guī)避的代理觀表明:稅收規(guī)避往往需要利用復雜且不透明的活動以進行掩蓋,這會加劇企業(yè)與利益相關主體的信息不對稱,而在委托代理的現(xiàn)代公司制下管理者會在這種信息不對稱下進行管理者尋租從而加劇企業(yè)的代理問題(Chen et al.,2005;Desai et al.,2006)。稅收規(guī)避的代理觀為研究所有權(quán)和經(jīng)營權(quán)分離的現(xiàn)代公司制企業(yè)的稅收規(guī)避問題提供了一個更為合理的分析視角(王靜,張?zhí)煳骱秃聳|洋,2014)。

商業(yè)信用對于企業(yè)的發(fā)展具有重大意義(陸正飛和楊德明,2011)。但是商業(yè)信用具有不同的模式,而不同的模式反映了企業(yè)間的交易成本的差異。對于買方(客戶企業(yè))而言,應付票據(jù)是成本較高的一種商業(yè)信用模式,因為應付票據(jù)具有明確的付款人和付款日期,若企業(yè)到時無法進行支付將嚴重影響企業(yè)的聲譽,應付票據(jù)相對于無票據(jù)的應付賬款而言是成本相對較高的商業(yè)信用模式(劉鳳委等,2009);而應付賬款則是一種成本較低的商業(yè)信用模式,因為買方(客戶企業(yè))不僅可以獲得商品而且可以占用這批商品的資金。供應商愿意為企業(yè)提供何種模式的商業(yè)信用則取決于供應商與買方(客戶企業(yè))信任關系的程度,累計的信任關系有利于降低交易成本(陳運森和王玉濤,2010)。根據(jù)Burkart和Ellingsen(2004)的相關研究,供應商與客戶企業(yè)的合作關系越持久,那么供應商對客戶企業(yè)的經(jīng)營情況、財務狀況及當前所在行業(yè)的競爭情況等方面的信息優(yōu)勢越突出,信任程度越高,因此,擁有信息優(yōu)勢的供應商愿意為客戶企業(yè)提供較低成本的商業(yè)信用模式。但是一旦企業(yè)進行稅收規(guī)避時,稅收規(guī)避加劇的信息不對稱和代理問題會損害交易伙伴之間的信息優(yōu)勢,這將使商業(yè)信用供應商的信心大幅降低,以應付票據(jù)作為商業(yè)信用的模式對于供應商而言將更保險。根據(jù)以上對稅收規(guī)避和商業(yè)信用模式的分析,本文提出第1個假設:

H1:稅收規(guī)避行為會增加高成本的商業(yè)信用模式。

在我國,所有權(quán)性質(zhì)不同的企業(yè)所面臨的融資約束也存在較大的差異性。相較于非國有企業(yè)而言,國有企業(yè)能夠得到政府部門較多的支持,政府對國有企業(yè)給予從財政補貼、銀行貸款或者股市融資等方面的支持(林毅夫等,2004),因而國有企業(yè)較少需要通過高成本的商業(yè)信用模式進行融資。另一方面,國有企業(yè)較好的融資能力會增加供應商對其能夠還款的信心,因此國有企業(yè)的稅收規(guī)避行為并不一定會顯著作用于高成本的商業(yè)信用模式;但是非國有企業(yè)較多的依賴商業(yè)信用融資,其融資能力弱于國有企業(yè),非國有企業(yè)的稅收規(guī)避行為會大大增加其高成本的商業(yè)信用模式。因此,本文提出第2個假設:

H2:相比于國有企業(yè),非國有企業(yè)的稅收規(guī)避行為與高成本商業(yè)信用模式正向關系會更為顯著。

為了檢驗上述假設的正確性,本文采用最小二乘法(OLS)運行如下模型:

Creditmode=α+β1DBTD+β2Soe*DBTD+β3Lev+β4Size+β5ROA+β6Cfo+β7TOP+β8TM+β9FIN+β10Soe+Industrydummy+Yeardummy+u

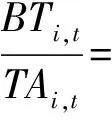

模型中,Creditmode表示商業(yè)信用模式。根據(jù)財務理論,應付票據(jù)是一種成本較高的商業(yè)信用模式,因為應付票據(jù)具有明確的付款人和付款日期,若企業(yè)到時無法進行支付將嚴重影響企業(yè)的聲譽,應付票據(jù)相對于無票據(jù)的應付賬款而言是成本相對較高的商業(yè)信用模式。因此,借鑒劉鳳委等(2009)和陳運森等(2010),本文設置應付票據(jù)/(應付賬款+應付票據(jù))作為高成本商業(yè)信用模式的替代變量。DBTD為修正的會稅差異。Manzonetal(2002)和Wilson(2009)均提出了用會稅差異作為衡量企業(yè)稅收規(guī)避的指標。會稅差異在一定程度上反映了企業(yè)的稅收規(guī)避行為, 但是這一指標并沒有考慮盈余管理的影響(Hanlon和Heitzman,2010 ) 。于是Desai和Dharmapala(2006,2009 )對該指標做了進一步的改進, 形成了另一種常用的用于衡量企業(yè)稅收規(guī)避行為的指標。具體的計算方法借鑒付佳(2016),如模型:

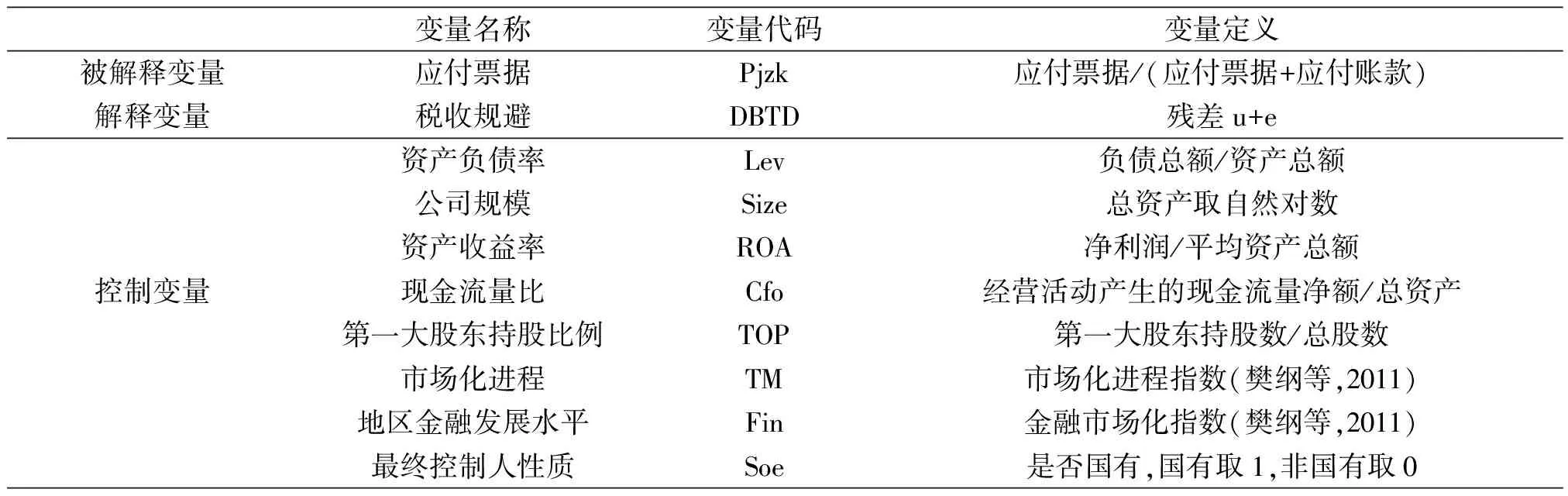

其中BT為會稅差異,BT=會計收益-應稅收益,會計收益是指合并利潤總額,應稅收益是指當期所得稅費用除以名義稅率的所得值,TA為總資產(chǎn),TACC為總應計利潤,TACC=凈利潤-經(jīng)營活動產(chǎn)生的凈現(xiàn)金流,u表示企業(yè)在樣本期間內(nèi)殘差的平均值,e則表示在第t年企業(yè)殘差與殘差均值的偏離程度。總之,u+e為會計與應稅收益差異不能被總應計利潤解釋的部分即殘差項,該指標能夠更為準確地度量企業(yè)稅收規(guī)避的大小。總之u+e值越大,企業(yè)的稅收規(guī)避程度越高。同時本文還設置了交叉變量Soe*DBTD來考察所有權(quán)性質(zhì)對稅收規(guī)避與商業(yè)信用模式關系的調(diào)節(jié)作用。另外本文還借鑒劉鳳委等(2009)和陸正飛等(2013)對于商業(yè)信用和商業(yè)信用模式有關控制變量的選取,本文設置資產(chǎn)負債率(Lev)、企業(yè)規(guī)模(Size)、資產(chǎn)收益率(ROA)、現(xiàn)金流量(Cfo)、第一大股東持股比例(TOP)、市場化進程(TM)、地區(qū)金融發(fā)展水平(Fin)、所有權(quán)性質(zhì)(Soe)作為控制變量。同時本文還考慮行業(yè)因素和年度因素,設置行業(yè)虛擬變量(Industry),用來控制行業(yè)因素的影響;設置年份虛擬變量(Year),用來控制宏觀經(jīng)濟環(huán)境變化的影響。表1報告了各變量的定義及說明。

表1變量的定義及說明

變量名稱變量代碼變量定義被解釋變量應付票據(jù)Pjzk應付票據(jù)/(應付票據(jù)+應付賬款)解釋變量稅收規(guī)避DBTD殘差u+e資產(chǎn)負債率Lev負債總額/資產(chǎn)總額公司規(guī)模Size總資產(chǎn)取自然對數(shù)資產(chǎn)收益率ROA凈利潤/平均資產(chǎn)總額控制變量現(xiàn)金流量比Cfo經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額/總資產(chǎn)第一大股東持股比例TOP第一大股東持股數(shù)/總股數(shù)市場化進程TM市場化進程指數(shù)(樊綱等,2011)地區(qū)金融發(fā)展水平Fin金融市場化指數(shù)(樊綱等,2011)最終控制人性質(zhì)Soe是否國有,國有取1,非國有取0

三、樣本與描述統(tǒng)計

文以我國滬深兩市所有A 股類上市公司2005-2014年的數(shù)據(jù)為研究樣本,共獲得原始數(shù)據(jù)19756個,并執(zhí)行以下剔除程序:(1)剔除金融類公司的觀察值382個;(2)剔除所得稅費用小于0或者大于稅前利潤總額的異常數(shù)據(jù)1233個,這一剔除處理是現(xiàn)在有關稅收研究的常用程序(吳聯(lián)生,2009;劉行等,2014);(3)剔除虧損企業(yè)即利潤總額小于0的數(shù)據(jù)1499個;(4)剔除財務變量缺失的數(shù)據(jù)768個。最終得到有效觀測值15874個。本文的所有數(shù)據(jù)均來自國泰安數(shù)據(jù)庫(CSMAR)和萬德數(shù)據(jù)庫(Wind)。

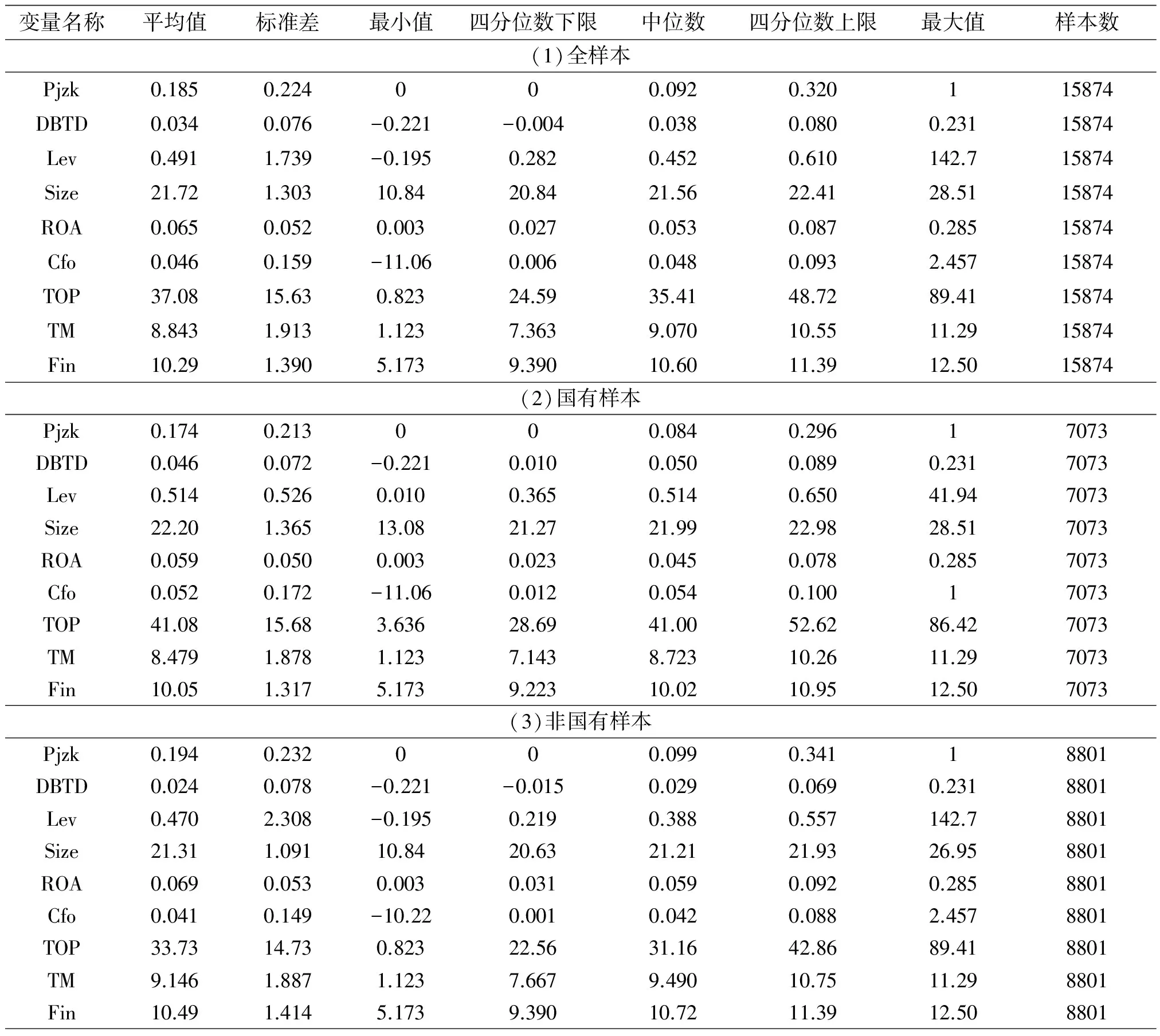

表2報告了各變量的描述性統(tǒng)計結(jié)果。從全樣本來看,Pjzk的均值和中位數(shù)分別為0.185和0.092,這說明商業(yè)信用已成為我國企業(yè)融資的一種重要方式,并且較多企業(yè)采用的是高成本的商業(yè)信用模式。DBTD的平均值和中位數(shù)分別為0.034和0.038,這說明平均而言稅收規(guī)避已成為企業(yè)間普遍存在的一種行為。Lev的最大值和最小值相差較大,說明所有A股上市企業(yè)中不同企業(yè)間的資本結(jié)構(gòu)存在很大差別;Size的最大值和最小值分別為28.51和10.84,這說明在我國企業(yè)規(guī)模大小不一,存在一定差異;ROA的最大值和最小值分別為0.285和0.003,這說明不同上市公司的盈利能力各異。Cfo 的最小值和四分位數(shù)下限分別為-11.06和0.006,這表明約20%上市公司投資所需資金主要依靠外部融資。TOP 的四分位數(shù)下限和上限分別為24.49和48.72,說明有75% 以上公司第一大股東持股比例24.49%,達到了重大影響,約25%的第一大股東持股比例可能超過50%,達到了絕對控制。另外,TM的最大值和最小值分別為11.29和1.123,F(xiàn)in的最大值和最小值分別為12.5和5.173,這說明我國各地區(qū)的市場化進程和金融發(fā)展水平存在很大差異。從國有樣本和非國有樣本來看,國有樣本Pjzk的平均值為0.174,非國有樣本Pjzk的平均值為0.194,這說明國有企業(yè)采用應付票據(jù)進行支付的比例要低于非國有企業(yè),國有企業(yè)的交易成本較低;國有樣本DBTD的平均值為0.046,非國有樣本DBTD的平均值為0.024,這說明平均而言國有企業(yè)的稅收規(guī)避程度略高一些;國有樣本ROA的平均值為0.059,非國有樣本ROA的平均值為0.069,這說明平均而言非國有企業(yè)的盈利能力高于國有企業(yè)的盈利能力,這與申慧慧等(2012)的研究結(jié)果一致;另外,國有企業(yè)的Lev、Size、Cfo、TOP、TM和Fin均高于非國有企業(yè)相應指標的平均值,這說明平均而言國有企業(yè)的融資能力、企業(yè)規(guī)模、現(xiàn)金流量、第一大股東持股比例、所在地區(qū)的市場化進程和金融發(fā)展水平均高于非國有企業(yè)相應指標的數(shù)值。

表2統(tǒng)計性描述

變量名稱平均值標準差最小值四分位數(shù)下限中位數(shù)四分位數(shù)上限最大值樣本數(shù)(1)全樣本Pjzk0.1850.224000.0920.320115874DBTD0.0340.076-0.221-0.0040.0380.0800.23115874Lev0.4911.739-0.1950.2820.4520.610142.715874Size21.721.30310.8420.8421.5622.4128.5115874ROA0.0650.0520.0030.0270.0530.0870.28515874Cfo0.0460.159-11.060.0060.0480.0932.45715874TOP37.0815.630.82324.5935.4148.7289.4115874TM8.8431.9131.1237.3639.07010.5511.2915874Fin10.291.3905.1739.39010.6011.3912.5015874(2)國有樣本Pjzk0.1740.213000.0840.29617073DBTD0.0460.072-0.2210.0100.0500.0890.2317073Lev0.5140.5260.0100.3650.5140.65041.947073Size22.201.36513.0821.2721.9922.9828.517073ROA0.0590.0500.0030.0230.0450.0780.2857073Cfo0.0520.172-11.060.0120.0540.10017073TOP41.0815.683.63628.6941.0052.6286.427073TM8.4791.8781.1237.1438.72310.2611.297073Fin10.051.3175.1739.22310.0210.9512.507073(3)非國有樣本Pjzk0.1940.232000.0990.34118801DBTD0.0240.078-0.221-0.0150.0290.0690.2318801Lev0.4702.308-0.1950.2190.3880.557142.78801Size21.311.09110.8420.6321.2121.9326.958801ROA0.0690.0530.0030.0310.0590.0920.2858801Cfo0.0410.149-10.220.0010.0420.0882.4578801TOP33.7314.730.82322.5631.1642.8689.418801TM9.1461.8871.1237.6679.49010.7511.298801Fin10.491.4145.1739.39010.7211.3912.508801

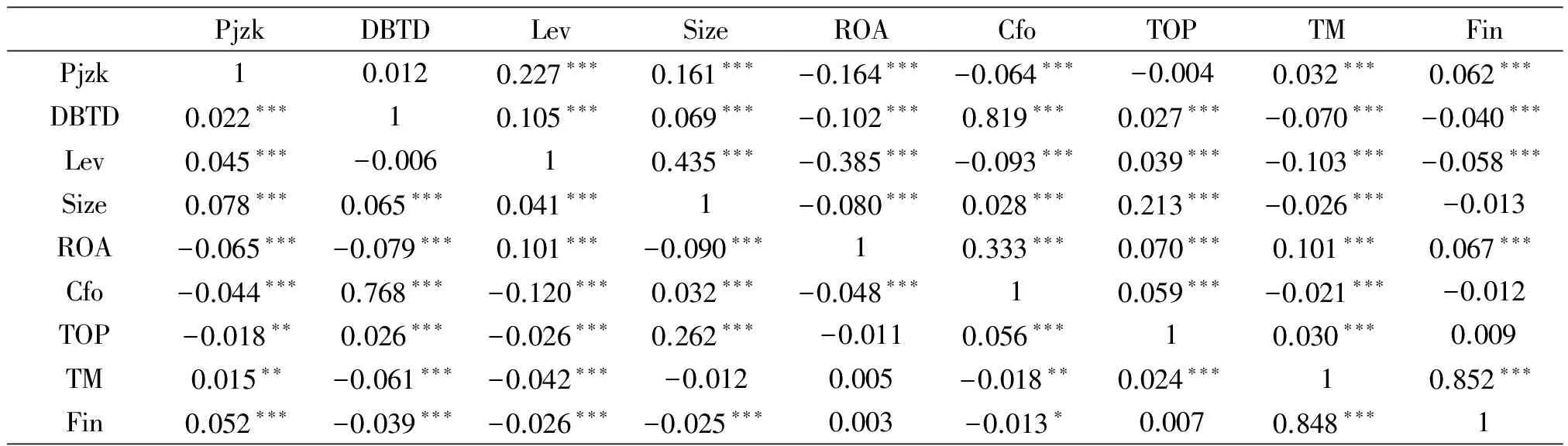

表3相關系數(shù)

PjzkDBTDLevSizeROACfoTOPTMFinPjzk10.0120.227???0.161???-0.164???-0.064???-0.0040.032???0.062???DBTD0.022???10.105???0.069???-0.102???0.819???0.027???-0.070???-0.040???Lev0.045???-0.00610.435???-0.385???-0.093???0.039???-0.103???-0.058???Size0.078???0.065???0.041???1-0.080???0.028???0.213???-0.026???-0.013ROA-0.065???-0.079???0.101???-0.090???10.333???0.070???0.101???0.067???Cfo-0.044???0.768???-0.120???0.032???-0.048???10.059???-0.021???-0.012TOP-0.018??0.026???-0.026???0.262???-0.0110.056???10.030???0.009TM0.015??-0.061???-0.042???-0.0120.005-0.018??0.024???10.852???Fin0.052???-0.039???-0.026???-0.025???0.003-0.013?0.0070.848???1

注:(1)左下方是Pearson相關系數(shù),右上方是Spearman相關系數(shù)。(2) ***、**和*分別表示在1%、5%和10%水平上顯著;(2)括號中為t值.

表3報告了各自變量的相關系數(shù)。由表3可知,各自變量不存在顯著的共線性。Pjzk與DBTD在1%的水平上顯著正相關,這說明企業(yè)的稅收規(guī)避行為會增加高成本的商業(yè)信用模式,這與本文的研究假設是一致的,當然,但是這只反映了稅收規(guī)避與應付票據(jù)兩個變量間的關系,具體的檢驗還需根據(jù)多元回歸結(jié)果而定。同時企業(yè)的ROA、Cfo、TOP均與Pjzk在1%的置信水平顯著負相關,這一方面說明資產(chǎn)收益率、現(xiàn)金流量比、第一大股東持股比例較高的企業(yè)其對高成本的商業(yè)信用需求減少,另一方面說明供應商對這一類企業(yè)比較有信心因而愿意為其安排低成本的商業(yè)信用。企業(yè)的Lev與高成本的商業(yè)信用模式顯著正相關,這說明供應商對于已經(jīng)負債較多的企業(yè)的還款能力存在擔憂,因而以應付票據(jù)這種高成本商業(yè)信用方式來規(guī)避自身的風險。另外Fin與Pjzk顯著正相關,這說明地區(qū)金融發(fā)展水平較高的地區(qū),應付票據(jù)的使用比例較高,這與劉鳳委等(2009)的研究結(jié)果一致。

四、實證結(jié)果分析

(一)稅收規(guī)避對高成本商業(yè)信用模式的影響

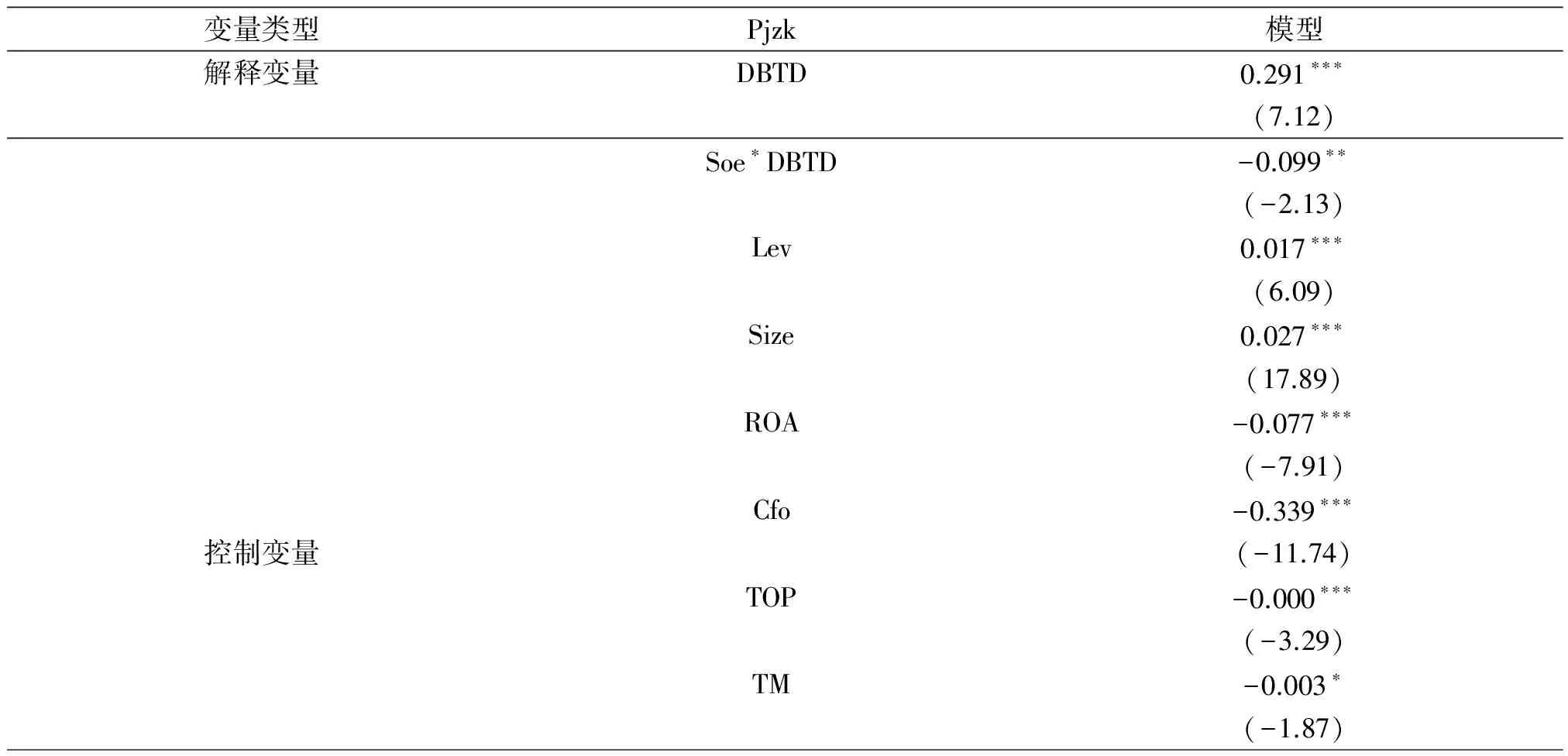

表4報告了稅收規(guī)避與高成本商業(yè)信用模式的回歸結(jié)果。由表4可知,Pjzk與DBTD在1%的置信水平上顯著正相關,即稅收規(guī)避會增加應付票據(jù)的使用比例,增加企業(yè)的交易成本,研究結(jié)果與本文的假設1一致。稅收規(guī)避提高企業(yè)高成本的商業(yè)信用模式的使用比例這是因為稅收規(guī)避加劇的信息不對稱和代理問題會損害交易伙伴之間的信息優(yōu)勢,這將使商業(yè)信用供應商的信心大幅降低,以應付票據(jù)作為商業(yè)信用的模式對于供應商而言將更保險。同時交叉變量Soe*DBTD與Pjzk顯著負相關,這說明所有權(quán)性質(zhì)在稅收規(guī)避與高成本商業(yè)信用模式的關系中具有負向調(diào)節(jié)作用。在控制變量方面,Lev與Pjzk顯著正相關,這說明企業(yè)負債越多,應付票據(jù)的使用比例越高;Fin與Pjzk顯著正相關,這說明地區(qū)金融化水平會影響企業(yè)票據(jù)的使用, 地區(qū)金融化水平越高, 企業(yè)票據(jù)信用形式將更多地被使用(劉鳳委等,2009);ROA、Cfo、TOP均與Pjzk顯著負相關,這說明企業(yè)盈利能力越高,供應商對企業(yè)還債能力存在擔憂而采用企業(yè)票據(jù)的形式來安排使用信用以規(guī)避自身的風險,另外現(xiàn)金流量比高的企業(yè)其對高成本的商業(yè)信用需求減少,同時也說明供應商對這一類企業(yè)比較有信心因而愿意為其安排低成本的商業(yè)信用;TM與Pjzk顯著負相關,這說明地區(qū)市場化進程越高,企業(yè)間的貿(mào)易活動越頻繁,企業(yè)越容易建立相互信任的關系,因此企業(yè)間較少使用票據(jù)形式來安排商業(yè)信用;Soe與Pjzk顯著負相關,這說明國有企業(yè)的交易成本較低。

表4稅收規(guī)避對商業(yè)信用模式的影響

變量類型Pjzk模型解釋變量DBTD0.291???(7.12)Soe?DBTD-0.099??(-2.13)Lev0.017???(6.09)Size0.027???(17.89)ROA-0.077???(-7.91)Cfo-0.339???控制變量(-11.74)TOP-0.000???(-3.29)TM-0.003?(-1.87)

續(xù)表4

變量類型Pjzk模型Fin0.012???(5.18)Soe-0.040???(-9.37)行業(yè)效應Industry控制年度效應Year控制常數(shù)項Intercept-0.456???(-12.83)樣本數(shù)N15874擬合度Adj-R20.094F值F72.63

注:(1)***、**和*分別表示在1%、5%和10%水平上顯著;(2)括號中為t值.

(二)不同所有權(quán)性質(zhì)企業(yè)的稅收規(guī)避對商業(yè)信用模式的影響

表5報告了不同所有權(quán)性質(zhì)企業(yè)的稅收規(guī)避與商業(yè)信用模式的回歸結(jié)果。由表5可知,國有企業(yè)的DBTD與Pjzk不顯著,而非國有企業(yè)DBTD與Pjzk在1%的置信水平上顯著正相關,因此相比于國有企業(yè),非國有企業(yè)的稅收規(guī)避行為與高成本商業(yè)信用模式正向關系會更為顯著,這與本文的假設2一致。這說明國有企業(yè)能夠得到政府部門較多的支持,政府對國有企業(yè)給予從財政補貼、銀行貸款或者股市融資等方面的支持(林毅夫等,2004),因而國有企業(yè)較少需要通過商業(yè)信用進行融資。另一方面,國有企業(yè)較好的融資能力會增加供應商對其能夠還款的信心,因此國有企業(yè)的稅收規(guī)避行為并不一定會顯著作用于高成本的商業(yè)信用模式;但是非國有企業(yè)較多的依賴商業(yè)信用融資,其融資能力弱于國有企業(yè),非國有企業(yè)的稅收規(guī)避行為會大大增加其高成本的商業(yè)信用模式。另外在控制變量方面,國有企業(yè)的Lev、ROA、TOP、TM對Pjzk的影響系數(shù)均大于對非國有企業(yè)的影響。

表5不同所有權(quán)性質(zhì)下稅收規(guī)避對商業(yè)信用模式的影響

國有Pjzk非國有PjzkDBTD-0.0150.497???(-0.31)(8.78)Lev0.200???0.008???(15.37)(2.66)Size0.009???0.040???(4.28)(17.08)ROA-0.250???-0.031???(-8.71)(-2.87)Cfo-0.141???-0.545???(-3.82)(-11.21)TOP-0.000??-0.000(-2.52)(-0.03)TM-0.004?0.002(-1.66)(0.81)

續(xù)表5

國有Pjzk非國有PjzkFin0.0050.011???(1.50)(3.17)行業(yè)效應控制控制年度效應控制控制Intercept-0.075-0.693???(-1.57)(-12.68)N70738801Adj-R20.1300.103F51.1749.34

注:(1)***、**和*分別表示在1%、5%和10%水平上顯著;(2)括號中為t值.

(三)穩(wěn)健性檢驗

1.商業(yè)信用模式指標替換

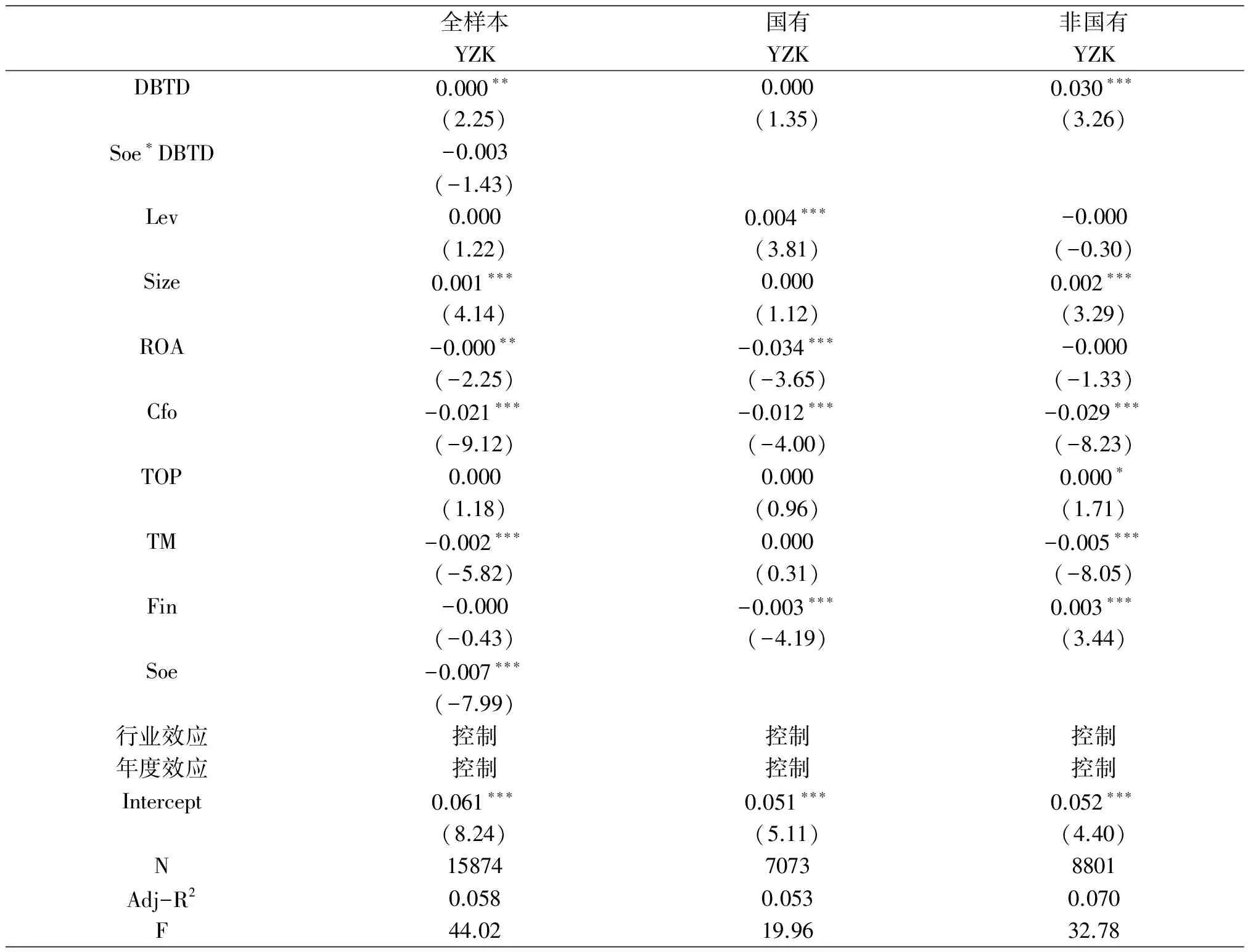

對于買方企業(yè)而言,除了應付票據(jù)以外,預付賬款無疑是成本較高的另一種商業(yè)信用模式,因為預付賬款是在買方還未收到商品時提前將資金使用權(quán)讓渡給了供應商。因此在穩(wěn)健性檢驗部分,借鑒劉鳳委等(2009),本文設置預付賬款/總資產(chǎn)作為高成本商業(yè)信用模式的另一個替代變量。表6報告了替換了高成本商業(yè)信用模式后的回歸結(jié)果,由表6可知,DBTD與YZK在5%的置信水平上顯著正相關,國有企業(yè)的稅收規(guī)避與預付賬款不顯著,非國有企業(yè)的稅收規(guī)避與預付賬款在1%的置信水平上顯著,因此相比于國有企業(yè),非國有企業(yè)的稅收規(guī)避行為與高成本商業(yè)信用模式正向關系會更為顯著。以上各結(jié)論均與前文假設基本一致,穩(wěn)健性檢驗通過。

2.稅收規(guī)避指標替換

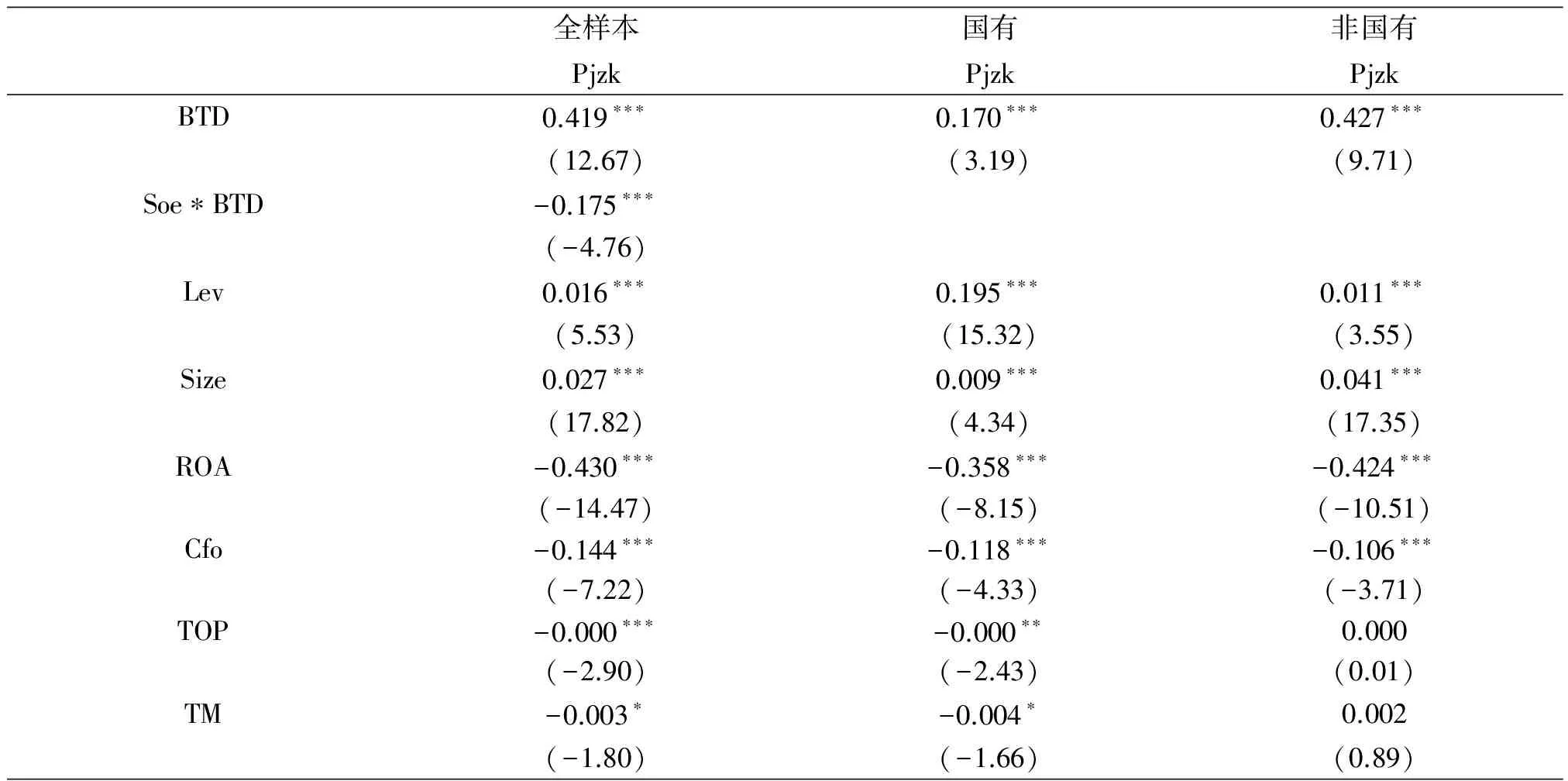

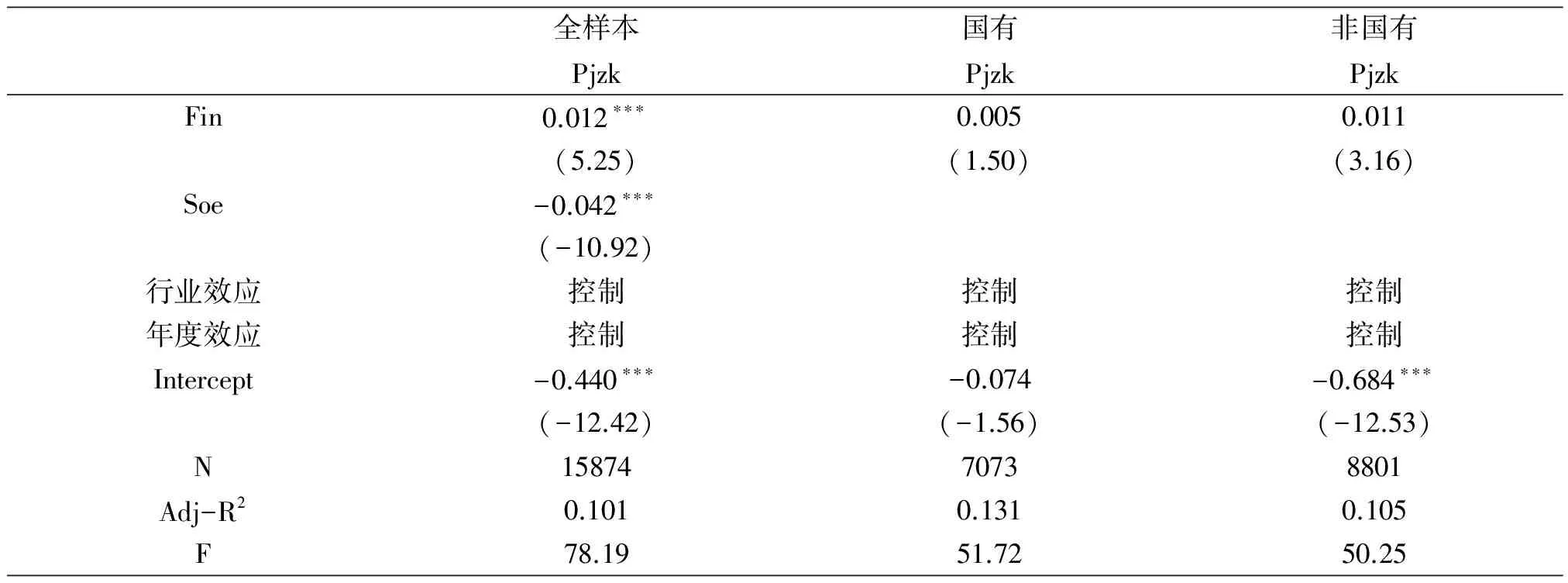

Manzon et al(2002)和Wilson(2009)均提出了用總資產(chǎn)標準化后的會稅差異(BTD)作為衡量企業(yè)避稅的指標,DBTD指標也是基于BTD指標的基礎上進行改進的。會稅差異反映了企業(yè)的稅收規(guī)避行為, 其具體計算公式為:BTD =(會計收益-應稅收益)/總資產(chǎn),其中會計收益是指合并利潤總額,應稅收益是指當期所得稅費用除以名義稅率的所得值。總之,BTD值越高,企業(yè)的稅收規(guī)避程度越高。表7報告了替換稅收規(guī)避指標后的回歸結(jié)果,其結(jié)論與原文假設一致,穩(wěn)健性檢驗通過。

3.自選擇偏誤

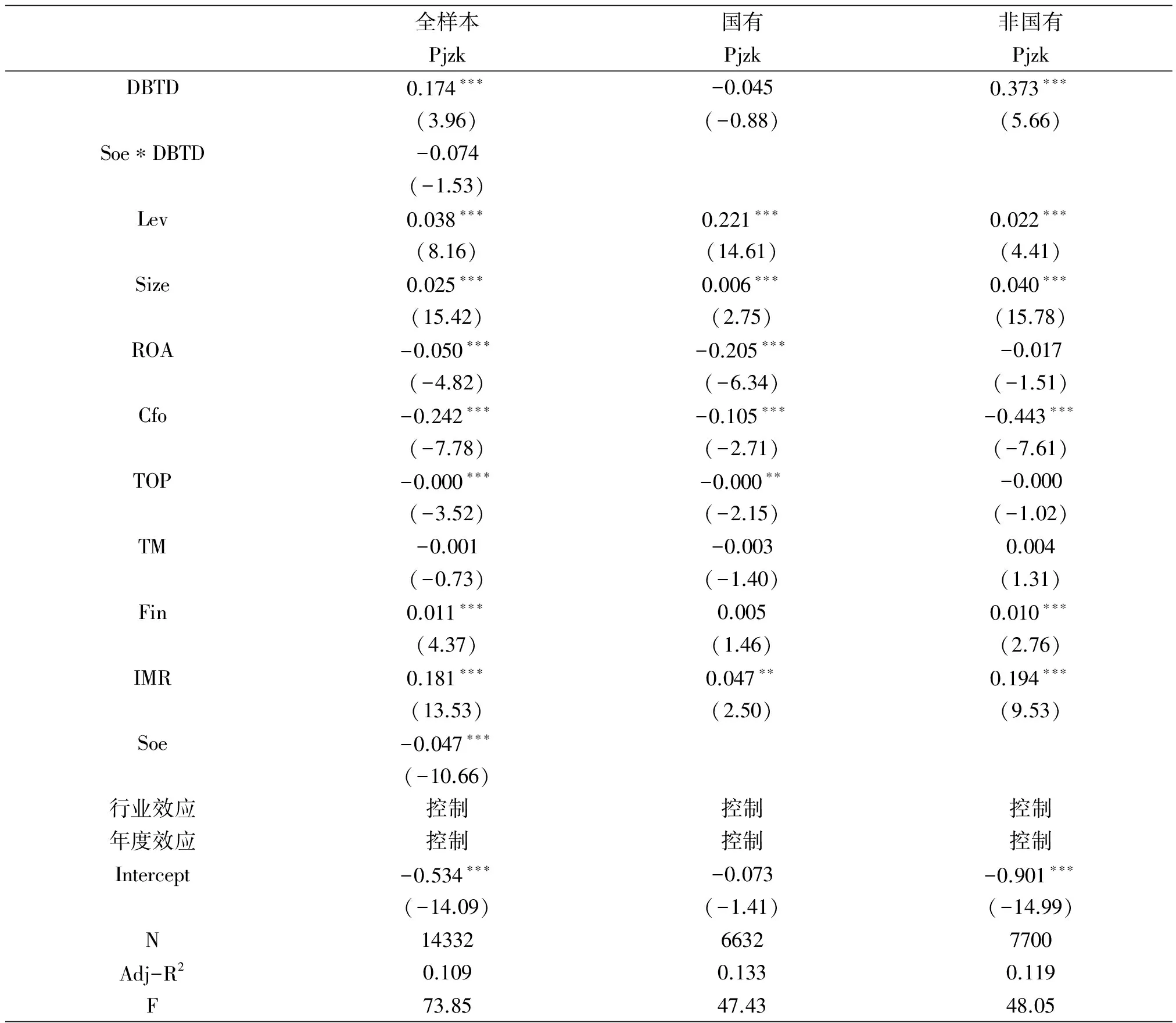

對于稅收規(guī)避會增加高成本的商業(yè)信用模式這一結(jié)論,可能存在自選擇偏誤,即只能獲得高成本商業(yè)信用模式的企業(yè)不得不進行稅收規(guī)避來增加企業(yè)的現(xiàn)金流,降低交易成本。因此,為了避免在回歸結(jié)果中可能存在的自選擇偏誤,借鑒Chen et al(2010)、劉行等(2013)以及張兆國等(2015)的研究,本采用Heckman 兩階段回歸法進行穩(wěn)健性檢驗。具體而言,我們首先建立了一個企業(yè)稅收規(guī)避的概率模型①,對該模型進行Probit 回歸之后,獲得公司是否進行稅收規(guī)避的Inverse Mills Ratio( 即IMR) 值,然后將IMR值作為控制變量加入到原模型重新進行回歸。表8報告了采用Heckman 自選擇偏差模型修正之后的回歸結(jié)果,其結(jié)論與本文研究假設基本一致,穩(wěn)健性檢驗通過。

4.計量方法替換

本文主體部分利用的是混合OLS 回歸進行分析,但是由于本文有關的數(shù)據(jù)屬于非平衡的面板數(shù)據(jù),借鑒饒品貴和姜國華(2013),我們也分別采用面板數(shù)據(jù)的隨機效應和固定效應重新運行原模型。經(jīng)過方程的固定效應F統(tǒng)計量的檢驗及隨機效應Hausman 檢驗,我們發(fā)現(xiàn)相比于隨機效應本文更適合采用固定效應的估計形式。因此在穩(wěn)健性檢驗部分我們采用固定效應的估計形式替換混合OLS回歸。表9報告了固定效應估計形式的回歸結(jié)果,其結(jié)論與本文研究假設一致,穩(wěn)健性檢驗通過。

表6替換商業(yè)信用模式指標

全樣本國有非國有YZKYZKYZKDBTD0.000??0.0000.030???(2.25)(1.35)(3.26)Soe?DBTD-0.003(-1.43)Lev0.0000.004???-0.000(1.22)(3.81)(-0.30)Size0.001???0.0000.002???(4.14)(1.12)(3.29)ROA-0.000??-0.034???-0.000(-2.25)(-3.65)(-1.33)Cfo-0.021???-0.012???-0.029???(-9.12)(-4.00)(-8.23)TOP0.0000.0000.000?(1.18)(0.96)(1.71)TM-0.002???0.000-0.005???(-5.82)(0.31)(-8.05)Fin-0.000-0.003???0.003???(-0.43)(-4.19)(3.44)Soe-0.007???(-7.99)行業(yè)效應控制控制控制年度效應控制控制控制Intercept0.061???0.051???0.052???(8.24)(5.11)(4.40)N1587470738801Adj-R20.0580.0530.070F44.0219.9632.78

注:(1)***、**和*分別表示在1%、5%和10%水平上顯著;(2)括號中為t值.

表7替換稅收規(guī)避指標

全樣本Pjzk國有Pjzk非國有PjzkBTD0.419???0.170???0.427???(12.67)(3.19)(9.71)Soe?BTD-0.175???(-4.76)Lev0.016???0.195???0.011???(5.53)(15.32)(3.55)Size0.027???0.009???0.041???(17.82)(4.34)(17.35)ROA-0.430???-0.358???-0.424???(-14.47)(-8.15)(-10.51)Cfo-0.144???-0.118???-0.106???(-7.22)(-4.33)(-3.71)TOP-0.000???-0.000??0.000(-2.90)(-2.43)(0.01)TM-0.003?-0.004?0.002(-1.80)(-1.66)(0.89)

續(xù)表7

全樣本Pjzk國有Pjzk非國有PjzkFin0.012???0.0050.011(5.25)(1.50)(3.16)Soe-0.042???(-10.92)行業(yè)效應控制控制控制年度效應控制控制控制Intercept-0.440???-0.074-0.684???(-12.42)(-1.56)(-12.53)N1587470738801Adj-R20.1010.1310.105F78.1951.7250.25

注:(1)***、**和*分別表示在1%、5%和10%水平上顯著;(2)括號中為t值.

表8自選擇偏誤

全樣本國有非國有PjzkPjzkPjzkDBTD0.174???-0.0450.373???(3.96)(-0.88)(5.66)Soe?DBTD-0.074(-1.53)Lev0.038???0.221???0.022???(8.16)(14.61)(4.41)Size0.025???0.006???0.040???(15.42)(2.75)(15.78)ROA-0.050???-0.205???-0.017(-4.82)(-6.34)(-1.51)Cfo-0.242???-0.105???-0.443???(-7.78)(-2.71)(-7.61)TOP-0.000???-0.000??-0.000(-3.52)(-2.15)(-1.02)TM-0.001-0.0030.004(-0.73)(-1.40)(1.31)Fin0.011???0.0050.010???(4.37)(1.46)(2.76)IMR0.181???0.047??0.194???(13.53)(2.50)(9.53)Soe-0.047???(-10.66)行業(yè)效應控制控制控制年度效應控制控制控制Intercept-0.534???-0.073-0.901???(-14.09)(-1.41)(-14.99)N1433266327700Adj-R20.1090.1330.119F73.8547.4348.05

注:(1)***、**和*分別表示在1%、5%和10%水平上顯著;(2)括號中為t值.

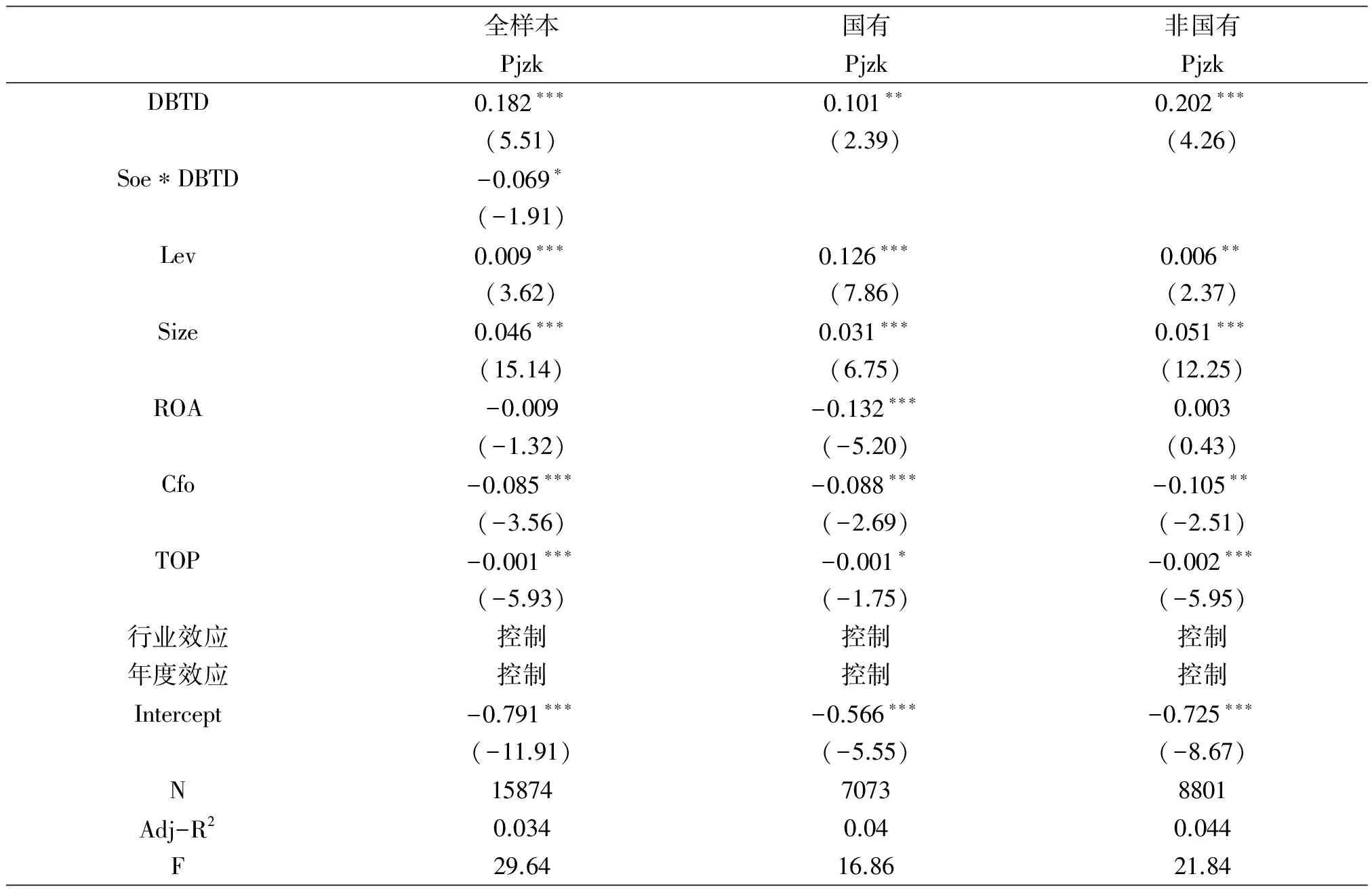

表9計量方法替換

全樣本國有非國有PjzkPjzkPjzkDBTD0.182???0.101??0.202???(5.51)(2.39)(4.26)Soe?DBTD-0.069?(-1.91)Lev0.009???0.126???0.006??(3.62)(7.86)(2.37)Size0.046???0.031???0.051???(15.14)(6.75)(12.25)ROA-0.009-0.132???0.003(-1.32)(-5.20)(0.43)Cfo-0.085???-0.088???-0.105??(-3.56)(-2.69)(-2.51)TOP-0.001???-0.001?-0.002???(-5.93)(-1.75)(-5.95)行業(yè)效應控制控制控制年度效應控制控制控制Intercept-0.791???-0.566???-0.725???(-11.91)(-5.55)(-8.67)N1587470738801Adj-R20.0340.040.044F29.6416.8621.84

注:(1)***、**和*分別表示在1%、5%和10%水平上顯著;(2)括號中為t值.

五、研究結(jié)論與啟示

本文以我國2005-2014年滬深兩市A 股類上市公司為研究樣本,基于委托代理視角考察企業(yè)的稅收規(guī)避行為對商業(yè)信用模式的影響,本文的研究發(fā)現(xiàn),稅收規(guī)避增加企業(yè)高成本的商業(yè)信用模式,所有權(quán)性質(zhì)對稅收規(guī)避與高成本商業(yè)信用模式具有負向的調(diào)節(jié)作用。具體而言,國有企業(yè)的稅收規(guī)避行為對高成本的商業(yè)信用模式影響較小或不顯著,非國有企業(yè)的稅收規(guī)避行為則會大大增加企業(yè)高成本的商業(yè)信用模式,增加企業(yè)的交易成本。

本文的政策啟示在于:第一,稅收規(guī)避會增加企業(yè)高成本的商業(yè)信用模式,加大了企業(yè)間的交易成本,這啟示企業(yè)決策者在進行稅收規(guī)避行為時要全面考慮,既要考慮稅收規(guī)避對企業(yè)的益處,如減少企業(yè)的現(xiàn)金流出,同時也要考慮稅收規(guī)避行為對企業(yè)交易成本的影響從而間接上加大企業(yè)的現(xiàn)金流出。第二,國有企業(yè)的稅收規(guī)避對高成本的商業(yè)信用模式影響較小或不顯著,即國有企業(yè)相比于非國有企業(yè)其稅收規(guī)避的成本較小,因此,為了減少企業(yè)的交易成本,非國有企業(yè)在財務決策安排上更需要考慮是否需要采取稅收規(guī)避行為。

[注釋]

① 借鑒Chen et al(2010) 、劉行等( 2013)以及張兆國等(2015),本文設置了如下關于企業(yè)稅收規(guī)避概率的實證模型:

Dun_DBTD=?+β1ROA+β2Size+β3Lev+β4Grow+β5PPE+β6In tan+β7EQ+β8Inv+β9Loss+β10Soe+Yeardummy+Industrydummy+u

其中,Dum_DBTD是企業(yè)稅收規(guī)避程度的虛擬變量,當企業(yè)當年度的稅收規(guī)避程度大于樣本中位數(shù)時,Dum_DBTD取1,否則為0。另外除前文已定義的變量外,Grow表示營業(yè)收入增長率;PPE 表示企業(yè)的資本密集度,等于固定資產(chǎn)凈值占總資產(chǎn)的比重;Intan等于無形資產(chǎn)凈值占總資產(chǎn)的比重; EQ等于投資收益占總資產(chǎn)的比重;Inv表示存貨密集度,等于期末存貨凈值占總資產(chǎn)的比重;LOSS 表示企業(yè)上年是否虧損,當公司上一年度的凈利潤小于0 時,LOSS 取1,否則為0.

[1] 白恩來.構(gòu)建地方創(chuàng)新體系的財政政策研究[J].財經(jīng)理論研究,2017,(1):74-80.

[2] 付佳.制度環(huán)境、稅收規(guī)避和商業(yè)信用[J].華東經(jīng)濟管理,2016,(5):117-124.

[3] 劉鳳委,李琳,薛云奎.信任、交易成本與商業(yè)信用模式[J].經(jīng)濟研究,2009,(8):60-72.

[4] Chen K-P,Chu C Y C.Internal Control Versus External Manipulation:A Model of Corporate Income Tax Evasion[J].The RAND Journal of Economics,2005,36(1):151-164.

[5] Desai M.,Dharmapala D.Corporate Tax Avoidence and High-Powered in-Centives.Journal of Financial Economics,2006,79(1):145-79.

[6] 王靜,郝東洋,張?zhí)煳?稅收規(guī)避、公司治理與管理者機會主義行為[J].山西財經(jīng)大學學報,2014,(3):77-89.

[7] 陸正飛,楊德明.商業(yè)信用、替代性融資,還是買方市場[J].管理世界,2011,(4):6-14.

[8] 陳運森,王玉濤.審計質(zhì)量、交易成本和商業(yè)信用模式[J].審計研究,2010,(6):77-85.

[9] Burkart,M.,Ellingsen,T..In-kind Finance:A Theory of Trade Credit[J].Journal of American Economic Review,2004,94(3):569-590.

[10] 林毅夫,李志赟.政策性負擔、道德風險與預算軟約束[J].經(jīng)濟研究,2004,(2):17-27.

[11] Manzon,Jr.G.B.Plesko,G.A..The Relation between Financial and Tax Reporting Measures of Income[J].Tax Law Review,2002,55(3):175-214.

[12] Wilson,R.An examination of corporate tax shelter participants[J].The Accounting Review,2009,84(3):969-999.

[13] Hanlon,M.,and S.Heitzman..A review of tax research[J].Journal of Accounting and Economics,2010,50(2-3):127-178.

[14] Desai,M.,Dharmapala,D.Corporate Tax Avoidance and Firm Value[J].Review of Economics and Statistics,2009,91(3): 537-546.

[15] 吳聯(lián)生.國有股權(quán)、稅收優(yōu)惠與公司稅負[J].經(jīng)濟研究,2009,(10):109-120.

[16] 劉行,葉康濤.企業(yè)的避稅活動會影響投資效率嗎[J].會計研究,2013,(6):47-53.

[17] 申慧慧,于鵬,吳聯(lián)生.國有股權(quán)、環(huán)境不確定性與投資效率[J].經(jīng)濟研究,2012,(7):113-126.

[18] Chen,S.,Chen,X.,Cheng,Q.,Shevlin,T.Are Family Firms More Tax Aggressive Than Non-family Firms?[J].Journal of Financial Economics,2010,95(1):41-61.

[19] 張兆國,鄭寶紅,李明.公司治理、稅收規(guī)避和現(xiàn)金持有價值[J].南開管理評論,2015,(1):15-24.

[20] 饒品貴,姜國華.貨幣政策對銀行信貸與商業(yè)信用互動關系影響研究[J].經(jīng)濟研究,2013,(1):68-83.

猜你喜歡

當代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當代水產(chǎn)(2022年2期)2022-04-26 14:25:10

商品與質(zhì)量(2021年43期)2022-01-18 05:30:14

河南電力(2021年5期)2021-05-29 02:10:00

云南畫報(2020年9期)2020-10-27 02:03:26

大眾投資指南(2020年10期)2020-07-24 08:03:38

活力(2019年19期)2020-01-06 07:35:32

電影(2018年12期)2018-12-23 02:18:48

現(xiàn)代商貿(mào)工業(yè)(2016年35期)2016-04-09 06:59:34