中國傳統零售企業電商化的效率評價

2018-04-26 03:43:48田雨珍馬占新

財經理論研究 2018年1期

田雨珍,馬占新, 王 嶸

(內蒙古大學 經濟管理學院,內蒙古 呼和浩特 010021)

一、引言

從2006 年起,中國的電子商務進入崛起與高速發展期,電商時代催生出的“雙十一”購物狂歡節每一年都在刷新銷售額, 2016 年各大電商平臺雙 11 當天銷售額近 1800 億元,其中優衣庫不到三分鐘銷售額便破億元,一種“線上線下聯動”的銷售模式使這個實體零售品牌獲得巨大成功。國務院辦公廳在 2016 年 12 月 11 日發布了《國務院辦公廳關于推動實體零售創新轉型的意見》,鼓勵實體零售促進線上與線下相互融合,提高信息化水平。 然而,并非所有傳統公司的互聯網業務都進行得一帆風順。譬如海爾集團與英國零售商 Argos 聯合組建的電商網站“愛顧商城”運營不到三個月便宣布解散。 不同于已經在電商行業中占據優勢的電商平臺,如淘寶網和京東商城, 傳統企業進行電商化轉型并不意味著摒棄線下銷售,而是將二者相結合, 因此傳統企業進入電商領域往往要承擔更大的風險,以及經受企業自身轉型的考驗。

傳統企業進軍互聯網領域既有優勢也有劣勢。優勢在于品牌本身具有良好的線下口碑,對所處行業也有相當高的熟悉度, 并且供應鏈體系相對完整。 但是在進行電商化轉型時,傳統企業也面臨許多困境。 比如進行線上銷售就會與線下銷售產生競爭,傳統企業開展電商業務的劣勢就會凸顯, 再加上線上銷售價格相較于線下銷售價格便宜, 容易影響消費者心目中對企業品牌價值的評價。 而且企業家也需要轉變傳統觀念,將互聯網+與企業未來的發展相結合,優化企業內部的資源配置,加強電子商務人才的建設。可見傳統企業電商化轉型不僅要進行激烈的外部競爭,同時在企業內部也需要整合資源、轉變管理思維。 在這樣的情況下,用定量的方法研究電商轉型效率是十分必要的。

因此,本文將針對正在進行電商化轉型的七家上市公司開展實證研究, 對開始電商化轉型的傳統零售企業進行效率評價。并選取三家上市零售企業,對比電商化轉型前后兩項財務指標的變化, 以此驗證電商化是否為傳統零售企業帶來經濟效益,總結成功經驗與失敗教訓。對已經進行電商化轉型的零售企業經營成果檢驗的同時,為還未開展電商業務的傳統企業提供有效意見,為將要進行電商化轉型的企業提供參考,以順應互聯網時代變革。

二、傳統企業電商效率的研究現狀

(一)電商發展的研究現狀

電子商務起源于美國。 亞馬遜公司是電商領域的開創者, 引領了電子商務行業的發展[1]。戴維·金等人[2]表示,電子商務對競爭優勢的貢獻影響了經濟發展,電子商務減少了企業的各項成本,消減了在價格、空間、時間等方面的限制。

隨著國內電商領域的發展,傳統企業面臨著電商化的嚴峻問題,針對這樣的現狀國內一些學者也開始這方面的研究。 張兵[3]認識到零售企業面對著網絡虛擬市場的沖擊,傳統零售企業基于現實優勢將被削弱甚至被淘汰,零售行業面臨著重要的轉折。 因此,作者具有前瞻性地建議傳統零售業需要適應電商轉型。 在傳統零售企業面臨著電商化的重大變革下, 畢紅毅[4]對零售行業進行了全面分析,并對此提出了一系列宏觀措施。 黃天龍[5]從線上線下雙渠道模式進行效度測評,發現網絡維度對實體品牌價值有積極影響。以上這些文獻大多從企業內外部環境和商業模式的角度對傳統企業電商化進行了分析,得出傳統零售業電商化的必要性,并以此給出建議措施。而在實證研究方法下, 一些學者對傳統企業電商化進行定量的分析,實實在在的數據結果使研究更客觀準確。 莊雷[6]通過方差分析和面板模型回歸結果驗證了零售公司電商化轉型會使企業短期內績效降低,但企業提升自身治理水平、建立較好的治理體系后,企業就有向好發展的趨勢。 修增偉和馬占新[7]運用廣義 DEA 的方法,對蘇寧電器推出蘇寧易購前后的經營業績進行了比較研究,得到了網絡銷售與實體店可以有效互補,而保持競爭優勢還需不斷的調整策略的結論。

傳統企業的電商化作為近幾年出現的新現象,國內學者多從其轉型風險與營銷模式等理論研究角度進行分析。定量分析的方法多用到多級模糊綜合評判法、線性加權綜合模型,而這些方法或對于復雜系統確定權重困難,或主觀性較強,而本文使用廣義 DEA 方法進行實證分析,計算簡便且無需確定權重,有較強的客觀性。并且,以多方面數據作為衡量企業效率的指標,通過 EXCEL、 DEA 軟件等數據處理軟件進行數據的整理分析,有效的評價電商業務對于傳統企業效率的影響。對多家上市公司進行研究分析,并對純零售企業電商化轉型前后的經營效率進行對比,有別于前人研究某一家企業的效率變化,可以為其他企業提供有效參考意見。

(二)DEA 方法的應用現狀

技術效率的含義和測度方法起源于 20 世紀 50 年代的英國。 Koopmans( 1951)[22]對技術效率進行定義:一個生產者是技術有效的,當且僅當在不生產較少的其他產出或者不適用更多的投入時不可能再增加任何產出。 Farrell( 1957)[23]開創了對現代企業效率評價的研究方法,他利用生產函數、成本函數來衡量并且評價效率。技術效率( Technical Efficiency),表示一個企業在一定投入下獲得最大產出的能力;配置效率( Allocate Efficiency),表示一個企業在給定的各要素和既有的生產技術下,以最優比例利用這些要素的能力。在 Farrell( 1957)的經典文獻出現后,對企業效率評價的非參數前沿面方法沉靜了將近 20 年,直到A.Charnes, W.Wcooper 以及 E.Rhodes( 1978)[24]提出了數據包絡分析方法( DEA)第一個模型——CCR 模型。之后,從公式化模式出發, R.D.Banker( 1984)[25]等人給出了另一個刻畫生產規模與技術效率模型——BCC 模型。 DEA 方法在國內的理論和應用研究始于魏權齡( 1988)出版的《評價相對有效性的 DEA 方法》,此后,國內每年都有多篇關于 DEA 理論的論文發表于各類經管、數學工程等學科的期刊中[13-16]。

數據包絡分析方法廣泛運用于各行各業的效率評價。原鵬飛、何楓( 2005)[17]從產業層面研究我國制造業 1996 年至 2003 年各行業生產效率水平,發現我國制造業全要素生產率提高的主要動力來自于技術進步。彭琦、鄒康、趙子銥( 2005)[18]采用 DEA 方法,建立了符合我國銀行產業的 BCC 模型,檢驗中國銀行業 1993 年至 2003 年的經營績效、技術效率、規模效率的變遷,結果顯示銀行的高效率和規模收益并非來自于完全市場化。張雄化(2012)[19]用 DEA 和 Malmquis 指數相結合的方法,對我國石油行業生態效率進行區域對比分析,發現行業生態效率的提高源于技術創新。潘玉香(2014)[20]運用DEA 方法發現融資效率在文化創意產業中是偏低的。

三、傳統零售企業電商化效率評價

(一)模型建立

本文的模型基于馬占新[8]的廣義 DEA 模型,其中廣義 DEA 模型中最基本的兩個模型是CCR 和 BCC 模型, 這兩個模型是基于傳統的 CCR 和 BCC 模型進行改進的。 廣義 DEA 模型相對于傳統 DEA 模型不僅可以基于“有效生產前沿面”進行評價,而且還可以與一般決策單元、較差決策單元等“樣本數據前沿面”進行比較來提供信息。 運用廣義 DEA 方法同時還具有原有 DEA 方法的多投入多產出和無需設置任何函數形式等的優點。

以下是對于這兩個模型的介紹:

(1) 廣義 DEA 方法下的 CCR 模型

設有n個決策單元,每個決策單元都有m種輸入指標和s種輸出指標,其中第p個決策單元的輸入指標為xp=(x1p,x2p,…,xmp)T>0。輸出指標為

yp(y1p,y2p,…,ysp)T>0。

式中,ω=(ω1,ω2,…,ωm)T表示輸入徽標的權重;μ=(μ1,μ2,…,μs)T表示輸出指標的權重;d是一個正數,稱為移動因子。

(2) 廣義DEA方法下的BCC模型

當系統滿足規模收益可變時,對決策單元p的G-BCC模型及其對偶模型DG-BCC為0。

(二)決策單元的選取和指標建立

1.數據的來源與決策單元的選取

2010 年以后,我國的零售企業基本都開始了電商化轉型。 為了保證決策單元的同類性,本文選擇均在 2010 年以前開始電商化轉型的上市企業,以從財經新聞以及企業年報、公告等渠道獲知企業開始對電商進行投入的時間,認定為企業開始電商化轉型。 選取不涉及生產制造,直接向消費者提供商品服務的純零售企業——蘇寧云商( 002024.SZ)、國美電器( 00493.HK)、銀泰商業( 01833.HK); 以及生產制造商品,但擁有自己的獨立店鋪或同時代理其他品牌進行銷售的服飾企業李寧( 02331.HK)、百麗國際(01880.HK),家電企業青島海爾(600690.SH)、創維數 碼( 00751.HK)作為決策單元。 由于所選取的指標存在量綱上的差別,利潤總額這一指標中存在負值,對數據進行歸一化處理。

2.指標體系的選取

( 1) 輸入指標的選擇

根據評價指標的選擇原則,考慮到數據的可獲得性,選取以下數據作為輸入指標:

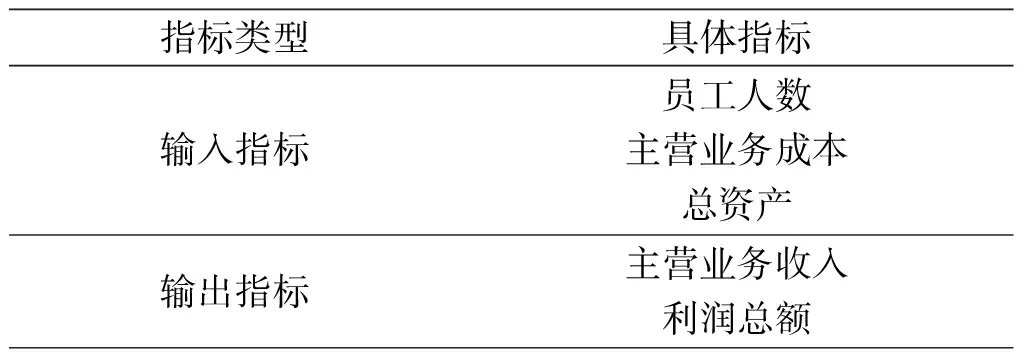

總資產:總資產包括企業擁有或控制的、能夠帶來經濟利益的全部資產[9]。從公司擁有的總資源角度考察企業能否將資源達到最優配置, 帶來較高的經濟效益。

主營業務成本:為取得主營業務收入而耗費的資源的價值體現,表現公司內部的管理效率。

員工人數:由于零售企業勞動密集的本質,根據實體店增設或關閉的變化,以及電商平臺的搭建運營,人力資源可以作為一項重要的輸入變量。

( 2) 輸出指標的選擇

根據評價指標的選擇原則,對應所選擇的輸入指標,輸出指標為:

主營業務收入:對應主營業務成本這一輸入指標,作為上市企業必須要有清晰的發展戰略和主營業務。

利潤總額:反映公司的總體盈利情況。

將本文所選的輸入輸出指標進行總結,如表1所示:

表1電商化企業綜合評價指標體系

指標類型具體指標輸入指標員工人數主營業務成本總資產輸出指標主營業務收入利潤總額

3.計算結果及分析

數據運用 CCR 模型計算傳統零售企業電商化的綜合效率,運用 BCC 模型測算其純技術效率。當 CCR 或者 BCC 模型計算結果大于或者等于 1 時,我們認為是效率有效的;當計算結果小于 1 時,稱之為效率無效的。 以下為計算結果及分析。

1.綜合效率分析

運用 DEA 軟件中的 CCR 模型, 運算開始電商化轉型后傳統零售企業的綜合效率,并計算出各年行業整體的綜合效率均值以及各企業開始電商化轉型后的綜合效率均值。無效結果如表2所示。

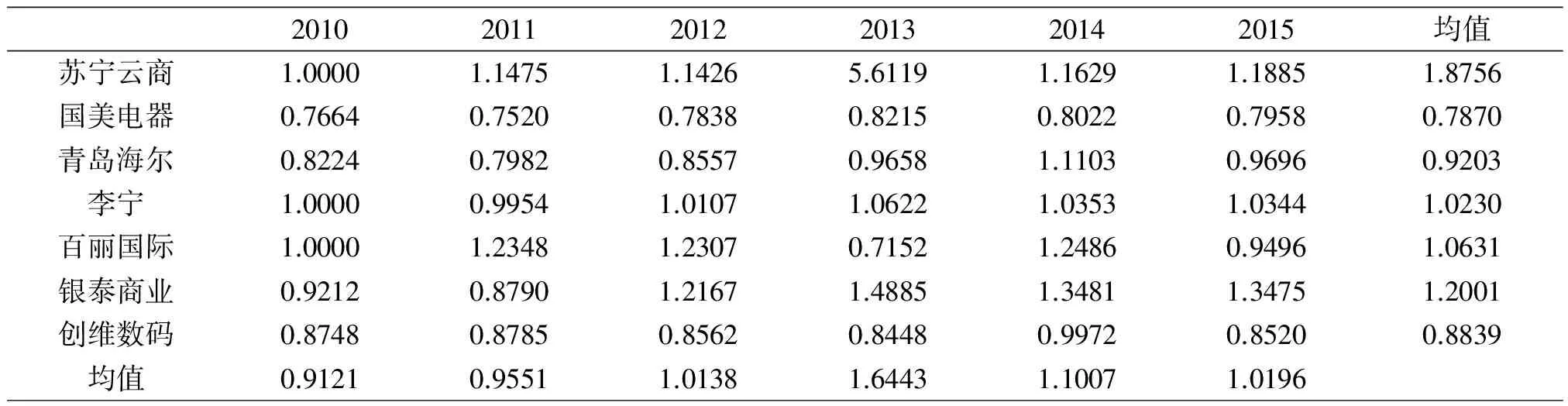

表2傳統零售企業電商化的綜合效率值

201020112012201320142015均值蘇寧云商1.00001.14751.14265.61191.16291.18851.8756國美電器0.76640.75200.78380.82150.80220.79580.7870青島海爾0.82240.79820.85570.96581.11030.96960.9203李寧1.00000.99541.01071.06221.03531.03441.0230百麗國際1.00001.23481.23070.71521.24860.94961.0631銀泰商業0.92120.87901.21671.48851.34811.34751.2001創維數碼0.87480.87850.85620.84480.99720.85200.8839均值0.91210.95511.01381.64431.10071.0196

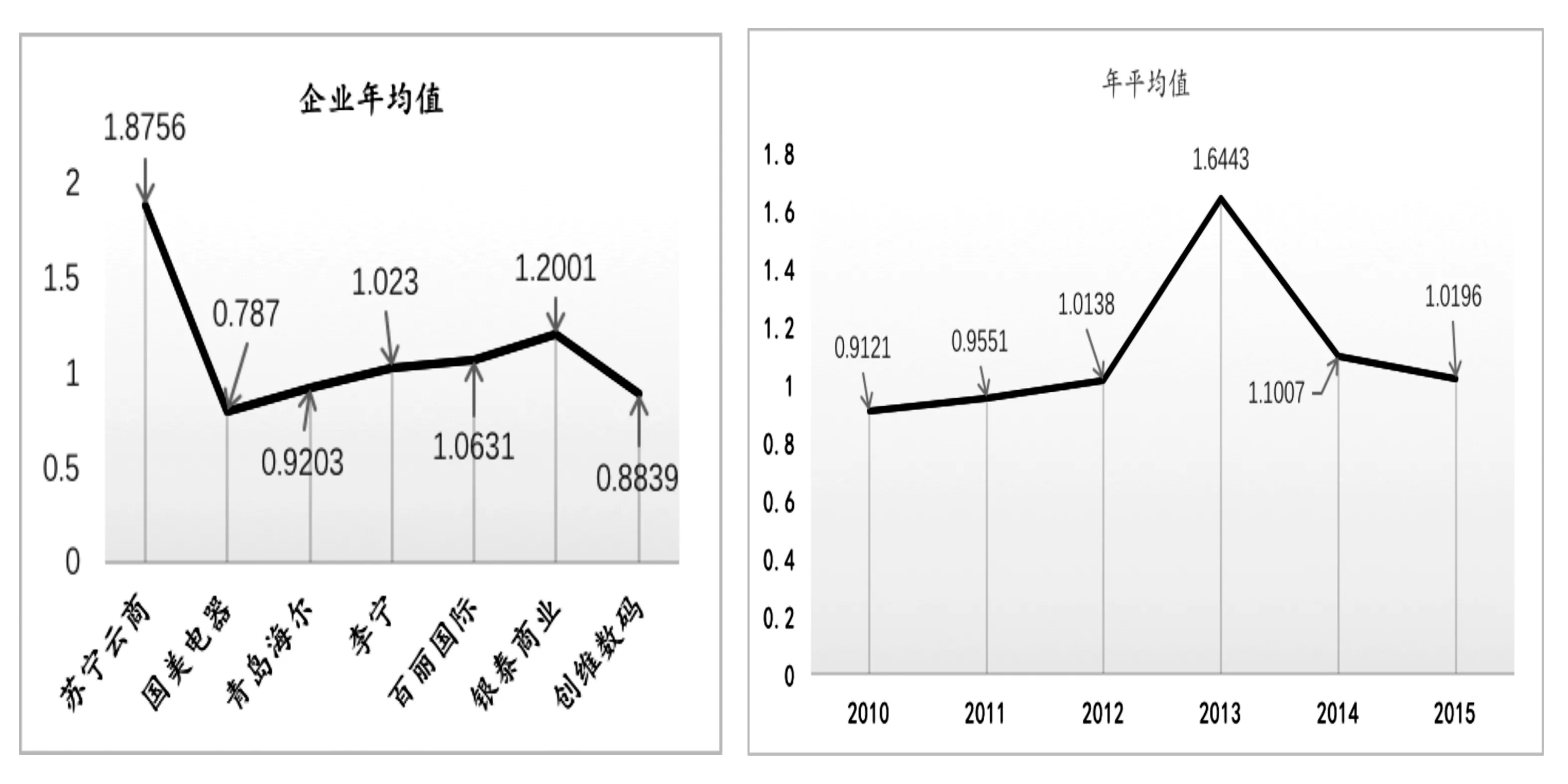

圖1 傳統零售企業電商化年均綜合效率 圖2 傳統企業電商化各年綜合效率平均值

為了表現傳統零售行業自 2010 年整體進入電商化轉型期的綜合效率的變化情況,將這七家企業年平均值和企業各年平均值分別用折線圖1和圖2表示。2010年到2015年期間,蘇寧、百麗國際、李寧和銀泰商業的年均綜合效率都是有效的,且蘇寧云商的效率值最高達到 1.8756。由表2也可以看出蘇寧云商10-15年間每年的效率值都大于1,也就是說蘇寧云商在這六年間綜合效率一直是有效的。而國美電器和創維數碼這兩家企業則是每年的效率值都小于1,即綜合效率無效,由此可以看出這兩家企業在電商轉型可能不是很順利,需要找到合適的電商化道路。 從圖2可以看出, 從2011年之后,這7家企業的綜合效率年平均值都是有效的,在2013年達到了有效值的最高值1.6443。2010-2013年企業的年均綜合效率值呈上升的態勢,2013-2015年的呈現下降的趨勢。 這可能說明,在進入電商最初雖然企業效率無法得到顯著提高甚至可能出現虧損情況,但是競爭相對較小, 獲得的利潤較高,綜合效率值在不斷地上升;隨著電商行業的快速發展,競爭對手大量涌入電商行業,導致行業的競爭激烈,進而利潤開始降低效率值不斷下降,雖然如此,綜合效率也保持著有效的狀態。

2.純技術效率分析

BCC 模型用于評價相對技術有效性, 運用 DEA 軟件對開始電商化轉型的傳統零售企業進行純技術效率分析,計算行業各年純技術效率均值和各企業電商化轉型后純技術效率整體均值,結果如表3所示。

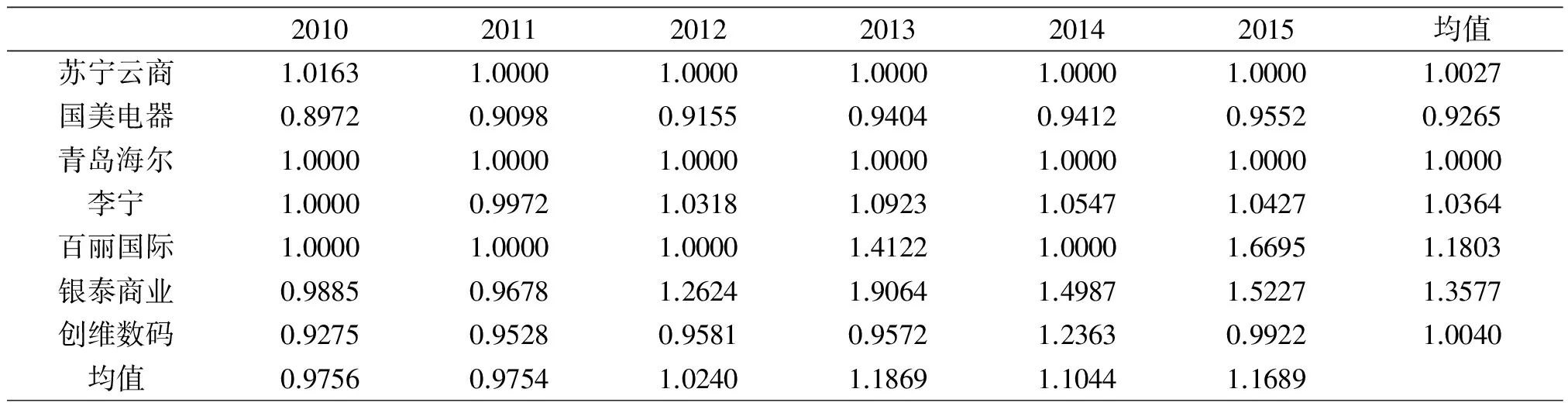

表3傳統零售企業電商化的純技術效率

201020112012201320142015均值蘇寧云商1.01631.00001.00001.00001.00001.00001.0027國美電器0.89720.90980.91550.94040.94120.95520.9265青島海爾1.00001.00001.00001.00001.00001.00001.0000李寧1.00000.99721.03181.09231.05471.04271.0364百麗國際1.00001.00001.00001.41221.00001.66951.1803銀泰商業0.98850.96781.26241.90641.49871.52271.3577創維數碼0.92750.95280.95810.95721.23630.99221.0040均值0.97560.97541.02401.18691.10441.1689

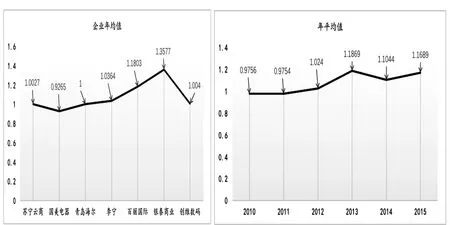

圖3和圖4分別表現了表3的企業年平均純技術效率和企業各年的平均純技術效率。從圖3可以直觀的看到僅有國美電器一家企業的純效率值小于1,從表3中也可以看到國美企業從 10-15 年每年的純技術效率均為小于 1 的無效狀態。 國美電器和創維數碼應找到適合本企業發展的電商化路線,用差異化的運營方式避免同類型企業的競爭,使企業績效提高。 而相對來說,蘇寧云商、青島海爾和百麗國際這三家企業在這6年間每年的效率值均保持有效狀態。 銀泰商業的純技術效率從2012年開始變得有效,在2013年達到峰值,也達到了所有企業所有年份的最高值,結合圖3來看,銀泰商業的年均值是7家企業中最高的。

圖3 傳統零售企業電商化平均純技術效率 圖4 傳統企業電商化各年純技術效率平均值

對傳統零售行業整體的電商化純技術效率進行分析,計算各年所有傳統企業電商化的純技術效率均值如圖4所示。2010年到2015年平均純技術效率值從0.98上升至1.17,其中2012年至2013年上升幅度較大,而2013年效率值下降,后又開始增加。 傳統零售企業電商化的平均純技術效率雖然有小的波動但是總體呈上升趨勢。 由此可以看出,傳統零售行業通過提升企業技術,改進企業的組織結構和電商化模式來不斷的提升自我的純技術效率。結合發展的趨勢,傳統零售行業的電商化純技術效率在未來也可能保持上升趨勢。

綜合看傳統零售企業電商化的綜合效率和純技術效率,蘇寧云商在這兩方面的效率值每年均保持有效,由此可以看出蘇寧云商的電商化轉型是非常成功的,也確實促進了企業整體績效和技術提升和改進。 李寧、百麗國際和銀泰商業的綜合效率和純技術效率平均值是有效的,也可以說這三家企業整體來說電商化轉型成功。 國美電器的綜合效率和純技術效率每年均是無效狀態,因此仍需要繼續探索更好的電商化路線,提升效率水平。而從整體情況來看,傳統零售行業的效率都從無效的狀態提升到有效的狀態,因此電商化對于效率的提高有很大貢獻, 而且進行電商化轉型是十分必要的。但是各企業還應找到適合自身發展的電商化轉型方式, 并且不斷進行整合與創新。

四、純零售企業電商化轉型前后效率對比

(一)研究對象及指標的選取

前文的實證研究部分站在行業整體的角度,對傳統零售企業電商轉型后企業效率的變化進行評價。 為了具體研究電商化對傳統零售企業績效帶來的變化,判斷電商轉型是否對企業的運營效率與盈利能力有顯著影響,本文在這部分選擇不涉及生產制造業務的純零售企業蘇寧云商( 002024.SZ)、國美電器( 00493.HK)、銀泰商業( 01833.HK), 為了更好地進行進行電商前后的對比, 數據增加到從 2005-2015 年 10 年的數據, 分別以各公司開展電商業務的時間為節點,選取企業效率指標進行比較。

選取可以體現企業運營效率和盈利能力的指標,從而多角度的表現傳統零售企業電商化的經營成果,與電商化轉型前的企業效率進行對比,因此選擇以下指標作為效率對比的評價指標:

總資產周轉率:定義為一定時期收入和平均資產總額之比。它可以體現企業經營期間全部資產經營質量和利用效率。 這一數值越高,表明銷售能力越強,資產利用率就越高。透過這一指標的對比,表現企業各年度總資產的運營效率和變化。主營業務利潤率:表示企業的營業利潤與營業收入的比率。這一指標衡量企業經營效率,反映企業在不考慮非營業成本的情況下,通過經營獲取利潤的能力,數值越高, 表示企業盈利能力越強[10]。

(二)數據的處理與結果

以各企業正式運營線上商城的年份為節點,對比分析各公司電商化轉型前后總資產周轉率、主營業務利潤率的變化情況,整理結果如表5所示。下面對蘇寧云商、國美電器、銀泰商業的效率變化情況進行分析。

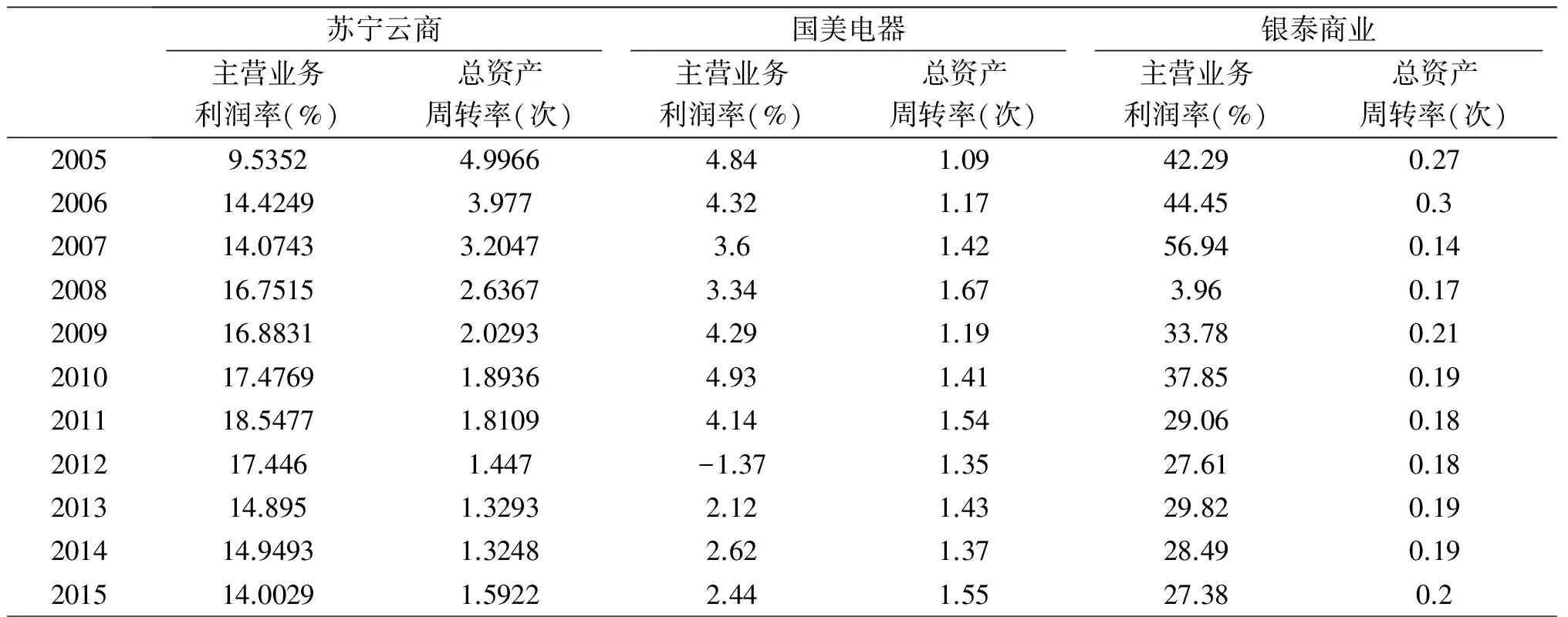

表5純零售企業電商化轉型前后效率值

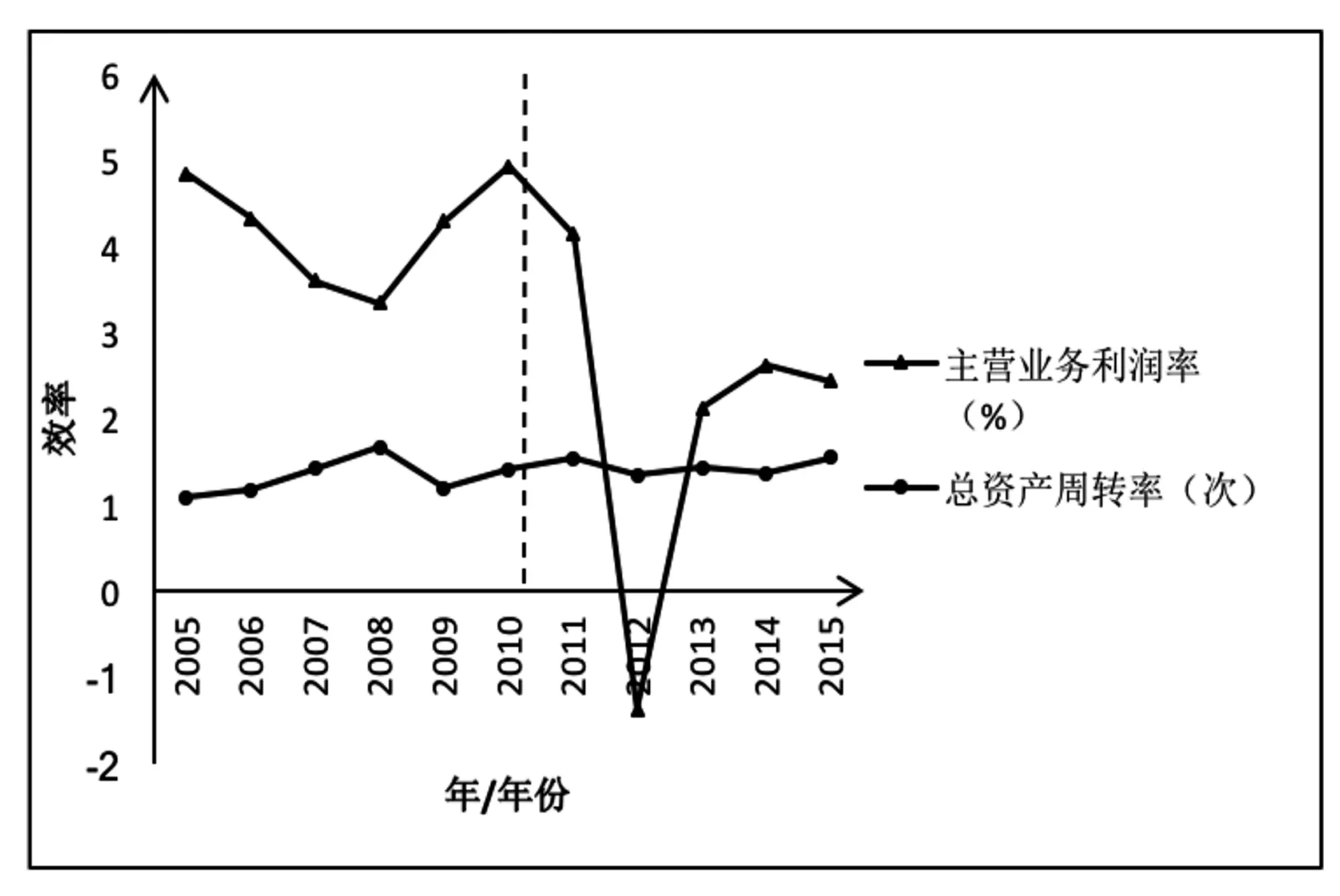

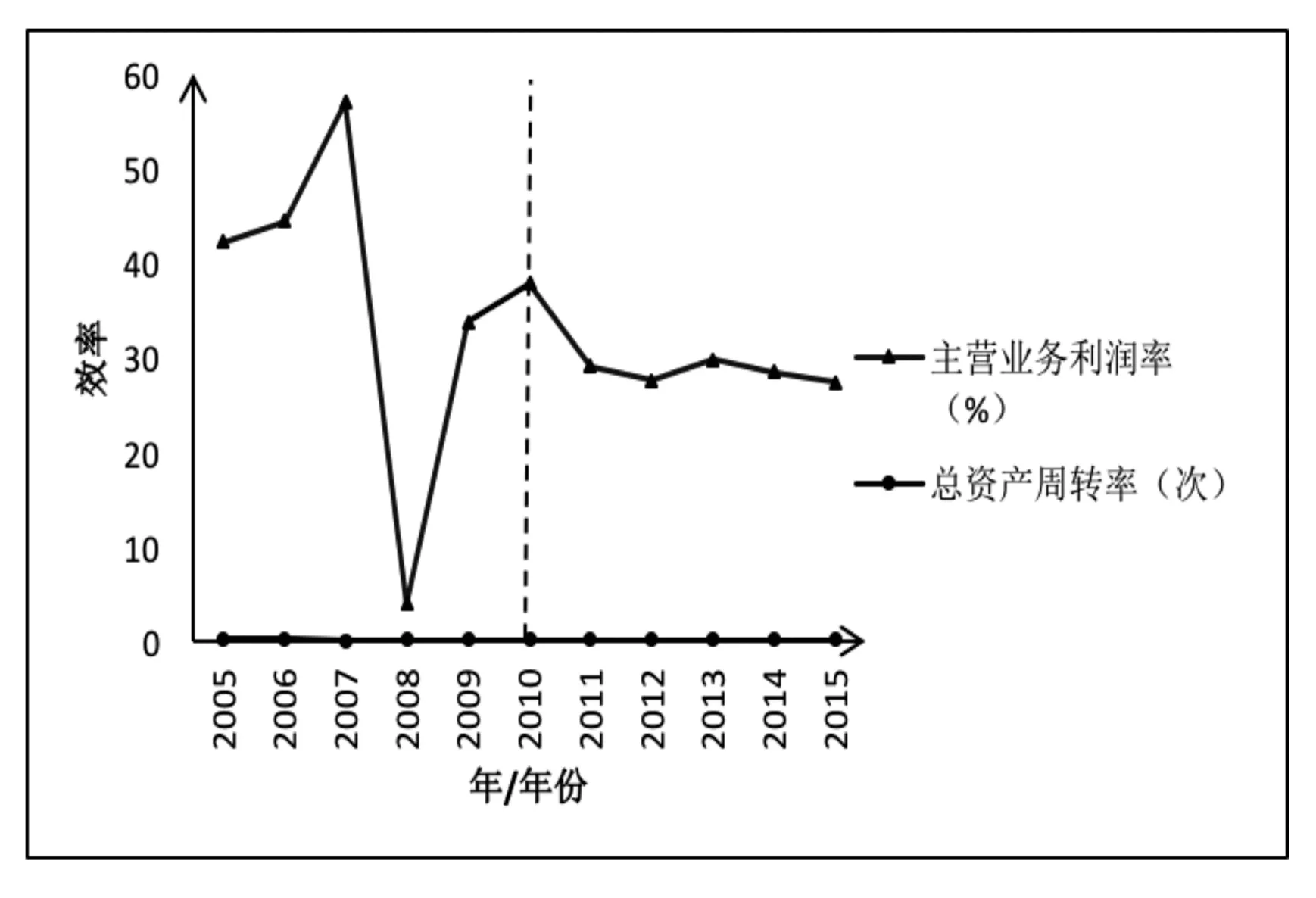

蘇寧云商國美電器銀泰商業主營業務利潤率(%)總資產周轉率(次)主營業務利潤率(%)總資產周轉率(次)主營業務利潤率(%)總資產周轉率(次)20059.53524.99664.841.0942.290.27200614.42493.9774.321.1744.450.3200714.07433.20473.61.4256.940.14200816.75152.63673.341.673.960.17200916.88312.02934.291.1933.780.21201017.47691.89364.931.4137.850.19201118.54771.81094.141.5429.060.18201217.4461.447-1.371.3527.610.18201314.8951.32932.121.4329.820.19201414.94931.32482.621.3728.490.19201514.00291.59222.441.5527.380.2

圖5 蘇寧云商電商化轉型前后效率

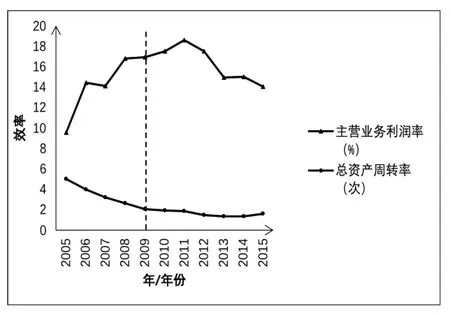

(1) 蘇寧云商

蘇寧的線上商城“蘇寧易購”于 2009 年正式上線運營,表示該公司總資產周轉率以及主營業務利潤率變化趨勢的折線圖如圖5所示。蘇寧的總資產周轉率在2005年到2015年都呈下降趨勢,但2009年以前下降幅度較大, 2009年以后下降趨勢放緩。蘇寧易購正式運營后,蘇寧的主營業務利潤率有較大提升,但在2011年以后呈下降態勢。蘇寧易購作為第一個家電類網購平臺,較早進入電商行業,占據一定市場份額,2012年京東發展迅猛,同類型競爭企業國美電器推出國美在線,對它有較大的打擊。蘇寧仍應不斷改革、整合資源以應對其他企業的競爭風險,保持競爭優勢。

(2) 國美電器

圖6 國美電器電商化轉型前后效率

國美電器于2010年開展電商業務, 2012年整合旗下電商資源并推出“國美在線“,表示該公司總資產周轉率以及主營業務利潤率變化趨勢的折線圖如圖6所示。國美的總資產周轉率在2005年至2015年波動幅度不大,表明企業的運營效率平穩。而主營業務利潤率在2010年到2012年之間有一次斷崖式的下跌,在整合旗下電商資源,推出國美在線網上商城以后,國美的營業效率有了明顯的回升,經營狀況轉好。 2012年以蘇寧、國美、京東三大3C企業為首的電商網站為競爭市場份額,于8月拉開了價格戰序幕,而從年報數據所示,價格戰并沒有使哪個企業成為真正的贏家。除低價以外,吸引消費者的還有產品的售前售后服務、物流速度等因素。國美電器也在2013年調整狀態,業績有所回升,未來也應繼續加緊改革步伐,占據有利的市場地位。

(3) 銀泰商業

圖7 銀泰商業電商化轉型前后效率

銀泰商業主營百貨零售,在 2010 年成立銀泰電子商務有限公司并推出線上商城“銀泰網”。表示該公司總資產周轉率以及主營業務利潤率變化趨勢的折線圖如圖7所示。在2005年至2015年期間,銀泰百貨的總資產周轉率維持在0.2左右,運營效率十分平穩,起伏不大。主營業務利潤率在2008年有明顯的下跌后又開始回升。而在2010年推出銀泰網后,其經營效率仍在持續下降,電商化轉型并沒有明顯提升盈利能力。而在2016年阿里巴巴宣布入股銀泰百貨,推出“新零售”這一整合線上線下資源的零售模式,這一重大變革對銀泰未來的業績狀況的改變也值得期待。

根據對三家企業電商化轉型前后效率變化的分析可以發現,推出網上銷售平臺的同時,也要與銷售渠道、物流、人力資源、網絡營銷等多方面配合,實現線上線下協同發展。零售企業在 2008 年前后受網絡銷售平臺的沖擊很大,電子商務起步較晚,本就處于競爭劣勢。在對網絡平臺進行整合與改革時,企業業績難免下滑,但是每一次變革都有助于企業利潤增長,對企業的運營能力的改變很小。實體零售業的電商化不僅要與占有巨大市場份額的淘寶、京東競爭,也要與同類型企業之間競爭。在這樣的市場環境下,純零售企業更要發揮實體店優勢,找到適合本企業銷售的運作模式,使企業的運營能力和盈利能力進一步增強。

五、結論和建議

(一)結論

本文在闡釋傳統零售企業電商化的相關概念的基礎上, 對傳統零售企業的電商化轉型進行了理論研究,認為傳統零售企業電商化轉型是行業整體趨勢。但對于未進入電商行業的傳統零售企業無法提供定量研究作為參考,因此提出對正在開展電商業務的傳統零售企業效率評價。以此為參考依據,對將要電商化轉型的零售企業提供有效意見與建議。

為了準確地反映我國傳統零售企業電商化效率,應用廣義 DEA 方法下的 CCR 模型和BCC 模型,對傳統零售企業電商化的綜合效率和純技術效率進行實證分析。 由數據和圖表可以看出,電商化轉型的企業綜合效率和純技術效率雖有起伏,但都是從無效提升到有效狀態,并且從長期來看,傳統零售企業的電商化可以使企業業績提高,帶來收益。

對于純零售企業的效率評價,本文選取三家上市公司分別進行了電商化轉型前后的效率對比。電商化轉型對企業的運營效率影響不大,但是對盈利能力有很大影響。面對來自電商企業和同類型企業的雙方競爭,傳統零售企業的電商化轉型要進行不斷革新,整合企業資源并且發揮實體店優勢。

(二)建議

基于互聯網技術的發展和移動端用戶日益增長的背景下, 傳統的零售企業需要把握新的線上消費模式才能重新煥發生機。因此本文對將要進行電商化轉型的傳統零售企業提出兩點建議。

第一,根據企業現有資源,整合自身渠道建設,發揮實體店優勢。傳統零售企業在進行電商化轉型的一個困境,就是同一商品線上渠道價格與實體店銷售價格差距較大,造成實體店顧客流失。讓互聯網成為線下商品或服務的展示前臺,在實體店提供網絡消費無法感受的實地體驗式服務,充分挖掘線下資源,促成網絡用戶線下消費,充分融合這兩個平臺的資源,實現線上線下同步轉型。

第二,選擇適合企業戰略發展的方式進入電商領域。對于有實力的零售企業,自建電商平臺,從網絡平臺的建設、物流體系的完善到品牌的營銷傳播與企業戰略發展相結合。這樣的方式初期成本投入較大,短時間內難以達到盈利,但符合零售企業長期電商化轉型的需求。對于以生產制造商品為主的零售企業,在第三方電商平臺開設線上店鋪,配合一定程度的營銷傳播,可在短期內實現電商化轉型,并且成本投入較小。

實體零售與網絡銷售的融合是當今零售業與電商行業發展的必經之路,零售企業加快轉型,適應互聯網環境下產生的新零售方式,才能找到企業銷售的新增長點,使零售企業和電商行業健康、有序地發展。

六、不足與展望

由數據來源有限,本文的實證研究部分僅對七家上市零售企業的電商化進行了效率評價,研究樣本較少,無法體現傳統零售行業整體電商化效率。在使用廣義 DEA 方法對傳統零售企業電商化進行效率評價時,僅使用了 CCR 模型和 BCC 模型,分析了企業的綜合效率和純技術效率。未來的研究中還可以使用隨機前沿法、自由分布法等多種方法對企業運作效率進行研究。

由于篇幅限制,在對三家純零售企業電商化轉型前后的效率對比部分,僅選取了總資產周轉率、主營業務利潤率作為效率評價指標。未來的研究可以選取多種指標,對企業效率變化進行更全面的分析。

[1] 布拉德·斯通著.李晶,李靜譯.一網打盡:貝佐斯與亞馬遜時代[M].北京:中信出版社,2004.

[2] 戴維·金著,王理平譯.電子商務管理新視角[M].北京:電子工業出版社,2002:105- 111.

[3] 張兵.傳統零售企業的戰略轉型[J].企業改革與管理,2000,(9):14-15.

[4] 畢紅毅,李軍,孫明岳.中國零售業發展現狀、存在問題及發展思路[J].山東財政學院學報,2009,(3):68-73.

[5] 黃天龍,羅永泰.電商化轉型零售商的品牌權益提升機制與路徑研究——基于雙渠道品牌形象驅動的視角[J].商業經濟與管理,2014,(4):5-15.

[6] 莊雷,周勤,胡雋婧.零售企業電商化轉型代價的實證研究[J].軟科學,2015,(12):9-13.

[7] 修增偉,馬占新.基于網絡營銷視角下企業經營業績分析——以蘇寧電器為例[J].企業經濟,2014,(6):33-36.

[8] 馬占新.數據包絡分析模型與方法[M].北京:科學出版社,2010.

[9] 肖磊榮.財務管理[M].上海:立信會計出版社,2016,4(1):48.

[10] 王曉通,張杰.企業效率及組織形式的演進機理分析[J].現代管理科學,2008,(1):43-45.

[11] 馬生昀.基于樣本評價的廣義數據包絡分析模型及其相關性質[D].內蒙古大學,2015.

[12] 馬占新.廣義參考集DEA模型及其相關性質[J].系統工程與電子技術,2012,(4):709-714.

[13] 馬璐,高李昊.帶負值的Hybrid DEA模型研究及其應用[J].中國管理科學,2016,(3):149-158.

[14] 王堅強,陽建軍.基于DEA模型的企業投資效率評價[J].科研管理,2010,(4):73-80.

[15] 吳華清,梁樑,吳杰,楊鋒.DEA 博弈模型的分析與發展[J].中國管理科學,2010,(5):184-192.

[16] 李凌,劉建永,付成群,伍中軍.綜合網絡DEA模型有效性理論分析[J].系統工程,2010,(1):53-57.

[17] 原鵬飛,何楓.中國制造業生產效率變遷實證研究[J].軟科學,2005,(6):31-33.

[18] 彭琦,鄒康,趙子銥.1993-2003年中國銀行業效率的實證分析——基于DEA測度技術的運用[J].經濟評論,2005,(4):82-89.

[19] 張雄化,鄧翔.石油行業生態效率的分解與改進[J].統計與決策,2012,(11):52-56.

[20] 潘玉香,強殿英,魏亞平.基于數據包絡分析的文化創意產業融資模式及其效率研究[J].中國軟科學,2014,(3):184-192.

[21] 何迎朝,王笑磊.線上線下銷售渠道選擇研究:基于博弈論的視角[J].現代管理科學,2015,(7):106-108.

[22] Pia Nilsson.The Influence of Related and Unrelated Industry Diversity on Retail Firm Failure[J].Journal of Retailing and Consumer Services,2016,(28).

[23] Farrell M.J.The Measurement of Productive Efficiency[J].Journal of the Royal Statistical Society,1957,(4).

[24] Charnes A,Cooper WW,Golany B,Seiford L,Stutz J.Foundations of Data Envelopment Analysis for Pareto-Koopmans Efficient Empirical Production Functions[J].Journal of Econometrics,1986,30(1):91-107.

[25] Banker RD,Charnes A,Cooper W W.Some Models for Estimating Technical and Scale, Inefficiencies in Data Envelopment Analysis[J].Management science,1984,30(9):1078-1092.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

英語文摘(2022年4期)2022-06-05 07:45:12

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

甘肅教育(2020年14期)2020-09-11 07:57:42

數學物理學報(2020年2期)2020-06-02 11:29:24

童話世界(2018年13期)2018-05-10 10:29:31

光學精密工程(2016年6期)2016-11-07 09:07:19

知識經濟·中國直銷(2016年10期)2016-02-27 16:16:41

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛生(2014年11期)2014-11-12 13:11:32