國有金融控股集團管控模式及協同研究

2018-04-28 06:12:00韓舒暢

財會學習 2018年11期

韓舒暢

摘要:國有金融控股集團(金控集團)對子公司的管控應緊緊圍繞著兩條主線,一是資本控制,即在資本層面表現為“控股”,不追求絕對控股,而是通過資本的杠桿效應對下屬分支機構實現有效控制,最終通常會形成金字塔式的垂直控股模式;二是價值管理,集團通過內部管理與協調,實現不同機構之間的利益協同,在整個集團戰略的框架下,通過制定各機構自身合理的戰略目標,有效的資源配置,實現集團協同與可持續發展。因此,集團管控的主要內容是戰略協同,優化資本配置、強化風險管理和運用各種管理工具,本文將針對管控、協同等進行研究。

關鍵詞:集團管控;資本控制;混合所有制;協同效應

一、金控集團管控

(一)金融控股集團定義

巴塞爾銀行監管委員會將金融控股集團定義為在銀行、證券、保險中至少兩個金融業從事金融活動的金融集團公司。即金融控股集團是由具有實際控制能力的總公司以及具有獨立法人地位的金融機構依托戰略、資本、產權等紐帶形成的具有共同目標、共同利益關系、協調運作、主營金融、資產管理規模龐大、功能多樣化、經營多元化的企業聯合體。目前國內存在多個金融控股集團,如光大集團、中信集團、平安集團、四大資產管理公司等均控股銀行、證券、壽險、基金、租賃等金融子公司。

(二)金控集團總戰略

集團總戰略是指明集團至少未來5-10年的發展方向,是統籌各分支機構戰略的綱領性指南,是集團的“頂層設計”,為各分支機構戰略的制定、執行以及調整提供方向、路徑、目標以及制度和方法上的總框架。

金控集團總戰略至少應包含以下兩個原則:

?重心突出、金融為主。

金控集團總戰略并不是各金融分支機構戰略的簡單匯總,金控集團是一個經濟綜合體,有整體的發展思路,這個思路也是各分支機構戰略的指導;金控集團總戰略是集團內各種資源配置和利益共享機制構建的前提,各分支機構是集團發展的工具和手段,因需求而設立,合并,關閉和重組,集團會考慮各分支機構發展和效益,不平均用力,也不過度擴張,應重心突出,以核心金融板塊為主。

?構建協同效應的實現機制。

發揮協同效,是集團資源、利益共享、成本分擔、分散風險、經營與管理聯動的持續性合作的結果,集團應構建實現協同效應的機制,制定相應的協同管理辦法,要以總部和各分支機構的資源、競爭力、特點為依托,挖掘集團內價值鏈,共同做大市場、利益兼容。

(三)以戰略為導向的集團管控體系

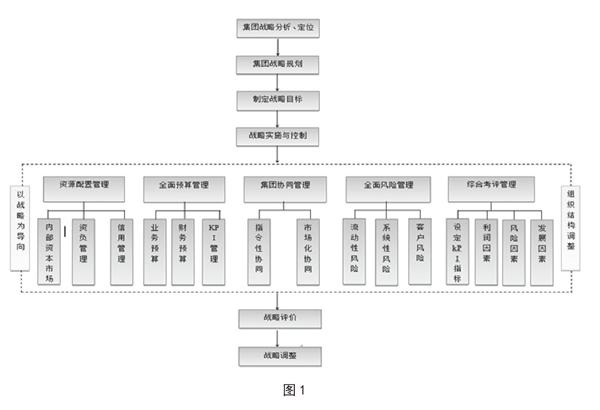

企業集團管理控制系統中,戰略管控居于領導地位,在協調總、分、子公司關系、加強集團管控力等方面發揮著重要作用,戰略管控將主導整個集團的發展方向與工作重心,并推動業務、人力、財務等其他集團管控模式協同優化,共同推動集團健康發展(見圖1)。

(四)集團管控目標應嵌入內部控制體系

在范圍上,內部控制包含集團管控;在深度上,集團管控深化了內部控制[1]。可以說,不論資本控制還是價值管理,都是對內部控制的進一步深化。內部控制是為集團管理服務的工具和標準工作流程,是為各管控環節提供有效控制保證的系統職能,也是必不可少的管理制度,從戰略制定、戰略執行到公司的日常管理活動中,各個層次的管理與決策都可能創造或破壞價值。

二、資本控制

資本控制是最基礎的集團管控。資本關系是企業集團協同發展的基礎,即資本控制表現于“控股”[2],金控集團的總公司僅持有下屬子公司一部份的股權就可達到控制的目的,同時,子公司還可將自身的資本作為長期股權投資繼續投放至其附屬機構,資本持續遞延放大,以此類推,最終通常會形成金字塔式的控股,使頂層的總公司能以一部分的資本投入控制更多的資產,擴大投資范圍,提高資本收益水平。因此,針對公司層級較低的所屬公司,可選擇試點進行引戰、引入民營資本進行增資擴股,并配以相應激勵機制。

(一)混合所有制改革誤區

投資主體多元化不等同于混合所有制企業[3]目前很多觀點認為,許多國企已經改制成為股份公司或有限公司了,股改在這些國有企業中已經實現了,有些已經成為上市公司,這表明混合所有制改革已經完成。

這種說法是不準確的,混合所有制的特征或標準不是投資主體是否多元化。國企要實現混合所有制改革,關鍵在于是否建立了完備的法人治理和現代企業管理制度。多元化投資主體僅是第一步,還需要按照現代企業制度完善法人治理結構,如股東大會、董事會、監事會、及市場化的總/副總經理聘任制度和任期考核等激勵與約束制度。

另外,衡量集團整體實力的不是持有多少比例的資本,而是資本的控制范圍。如果股權足夠分散,國有股從絕對控股減持到相對控股的比例,實際上是集團資本的控制范圍增加了,降低股權比例并不是集團資本的喪失,而是資本在集團戰略下的重新組合,可以將釋放的資本投資于其他符合集團戰略、未來更有前景的方向,提高資本的資源配置效率。

(二)控股比例

資本控制的底線是不喪失對公司的控制,因此對于國有控股股東來說,做好資本控制的關鍵是在保證控制權,因此應注意以下問題:

1、保證控股,并選擇有相同價值取向的其它股東。

2、如果股權比例較小,股權分散,董事會結構將決定著公司實際控制權,如下屬公司涉及引財務或戰略投資者,董事會席位最好保持在2/3以上,底線不低于1/2。

(三)通過授權實現控制

授權是以法定治理權限和程序為依托,使股東大會、董事會和經營層之間權限具體化,授權控制包括授權和限權兩個方面,授權明確被授權人可以決策什么,限權則明確決策范圍,超出權限則需要向授權人審批,授權本身就是控制,同時還可提高效率、激發活力、明確責任主體。

三、集團協同

Stawert Bennete(2013)認為涵蓋保險、銀行、投資等不同金融業務的綜合金融服務集團在進行多元化經營時,很容易實現協同效應,相比經營單一金融業務的企業,協同效應的實現可以增強企業低于外部風險的能力[4]。Sascha Kolaric(2013)認為綜合金融集團中的不同金融業務之間的契合度越高,越容易實現協同效應[5]經營協同效應的實現最明顯的表現為企業規模擴大,銷售渠道增加,核心競爭力提高[6]。

(一)協同效應

1.資產組合效應—多元化協同

由于市場存在不確定性,采用多元化經營是分散和控制風險的有效途徑,利益來源的多元化可以實現集團利潤增長的穩定性,平滑周期、避免大起大落。

2.營銷協同效應

通過加強并整合集團的營銷資源和渠道、更明確的設定各分支機構的營銷定位與分工,從而實現更精準、更有效率的營銷。具體的營銷方法包括共同營銷、客戶共享、交叉銷售。

3.產品協同效應

金融業發展到目前階段,已不是單純的價格競爭,而是針對客戶在時間、價格以及綜合服務的需求,通過優質的金融服務方案、高效率的協同來取得競爭優勢,誰的方案好,誰的效率高誰就能抓住客戶。因此,集團內金融服務產品可以相互嵌入、相互補充,集團可搭建綜合金融服務平臺,如“財富中心”提供一攬子金融產品服務方案,為集團客戶提供一體化、一站式、全流程的金融服務。

(二)業務協同模式

1.以客戶為中心的交差銷售

金控集團下的商業銀行都擁有遍布全國的營業網點,因此具備了良好的客戶群基礎和廣闊的物理營銷渠道,而證券、信托、保險等則網點一般會少很多,所以金融控股公司的內部交叉營銷可擴展各自的銷售網絡。如中信通過中信銀行的物理網點和網絡銀行代銷中信證券、中信建投、信誠基金、華夏基金、中信信托、信誠資管等公司的金融產品,實現渠道資源共享。[7]

2.聯合開發產品模式

中國金融發展至今,客戶的需求越來越個性化,包括對非傳統金融產品也有很大需求,這要求金融產品需做結構安排,涉及多個金融機構共同參與,因此金控集團牽頭下屬金融機構來研發產品大大提高了效率。如中國信達資產管理股份有限公司的“結構化綜合金融服務”業務是輔助其不良資產主業業務,針對未來有穩定現金流的資產或資產池的客戶,由券商通過交易所平臺、銀行間市場向集團客戶發行ABS,同時協同系統內分公司/子公司開展相關附重組等固定收益投資業務,協同銀行、信托作為資金及通道等綜合金融服務實現特定客戶的多層次的綜合金融服務。

3.專項重大項目協同

如中國信達資產管理股份有限公司擬協助中國某橡膠公司收購意大利的某輪胎公司項目中,總部負責客戶挖掘、統籌各子公司進行可研、商業談判、監督境內外SPV設立及資金使用情況等;信達證券提供項目行業研究、標的資產效益分析、盈利預測、估值分析等服務;信風投資對境內外結構設計、搭建提供咨詢服務;信達海外平臺承擔部分后續管理職能、落實境外SPV及賬戶的開立,審核以境外SPV為主體簽訂的各項協議,管理境外基金使用;南洋商業銀行負責資金的劃轉,保證專款專用及放款。金融協同的優勢在該項目中得到了充分體現,配合默契,做到無縫對接,通過整合調動各方力量、協同協作,整體效應凸顯。

四、政策建議

金融資產管理公司是經國務院決定設立的管理和處置收購國有銀行不良貸款的非銀行金融機構,雖經過改制轉變為市場化經營,但不良資產收購及處置、附重組、債轉股、問題機構托管清算仍為公司核心主營業務,并將繼續承擔化解銀行體系現存及潛在不良資產、防范金融系統性風險的角色,鑒于現今金融業務的復雜性,金融資產管理公司下屬如銀行、證券、保險、信托、租賃等公司仍在發揮化解不良資產工具的作用,因此建議鼓勵金融資產管理公司,在圍繞主業的基礎上有限多元化發展。同時,應加強對金融控股集團監管、加強金融機構股東資格的準入、解決隱形股東、股份代持、大股東濫用股東權利、干預經營、違規關聯交易等問題。

參考文獻:

[1]雷光華.價值導向的集團管控研究[D].財政部財政科學研究所,2013.

[2]吳富林.金融控股集團戰略論[J].當代金融家,2015(1).

[3]厲以寧.中國道路與混合所有制經濟[J].中國市場,2014(23):3-11

[4]Stawert Bennete.Taiwan second financial restructuring and commercial bank productivity growth:M&As impact[J].Review of Accounting and Finance,2013,12(1):43-58.

[5]Sascha Kolaric.Shareholder wealth effects of bank mergers and acquisitions in Latin America[J].Management Research,2013,11(1):46-55.

[6]王晗.中國平安并購深發展銀行協同效應研究[D].安徽財經大學,2017.

[7]趙民杰.中信集團金融綜合經營發展模式探析[J].保險理論與實踐,2017(11):90-101.

(作者單位:中國信達資產管理股份有限公司集團管理部)