環保處罰事件對“兩高”上市公司股價的影響分析

2018-05-04 09:28:23龔新宇

中國環境管理 2018年2期

關鍵詞:研究

王 依,龔新宇

(1.生態環境部環境規劃院,北京 100012;2.北京師范大學經濟與工商管理學院,北京 100875)

近來,隨著可持續發展理念和綠色發展理念的提倡,我國對環境保護的重視程度不斷提高。2014年4月出臺的新《中華人民共和國環境保護法》,明確將保護環境確立為國家的基本國策。2017年4月,環境保護部印發《國家環境保護標準“十三五”發展規劃》。根據規劃,“十三五”期間,環境保護部將全力推動約900項環保標準制修訂工作。據清科研究中心的統計數據,2015—2017年上半年,中共中央、國務院,國家發展改革委、環保部等部門累計發布環保領域重大政策110余項,包括各類綜合性政策、法規、規劃、管理辦法、技術規范等,從綜合性指導意見和發展規劃、環境管理、節能減排、環境監測、生態保護、污染防治等層面不斷完善國家環保體系建設,大力支持、引導節能環保產業發展,持續提升環境質量。同時,通過手工搜集2006—2015年我國上市公司環保處罰的相關數據,我們發現,2006—2015年這十年間,受到環保處罰的上市公司分別為29家、30家、54家、45家、89家、85家、119家、155家、171家和198家,可見受到環保處罰的上市公司數量逐年遞增。如此眾多的環保處罰,一方面可能是由于上市公司環境違規行為增多,但與國家的政策結合考慮,環保處罰事件的增加更多地反映了環境規制強度的加大和執法力度的加強。那么,日趨嚴厲的環保處罰對上市公司的影響會如何體現在股票市場中呢?上市公司是否會因為環保處罰事件而損失市值?這種市場反應是否明顯?又是否對上市公司造成了威懾作用?這些問題的回答對于環境監管部分評估環保違規事件的執法力度有指導意義,對于上市公司環保違規行為的成本收益分析也存在借鑒意義。

上市公司對環保違規事件的最直接反應就是股票價格波動,根據有效市場假說(ef fi cient markets hypothesis,EMH),新信息會反映在股票價格上,負面或正面的沖擊都可以作為新信息從而造成股價的異常波動,環保違規事件就是這樣一種負面沖擊。現有研究從不同角度檢驗了環保領域的負面沖擊對上市公司的影響。Laplante and Lanoie[1]利用1982—1991年加拿大47個環保事故的事件樣本,檢驗環保事故的市場反應,發現在環保違規罰款宣布的當天,被罰款的國有企業股票市值下跌了2%左右。Hamilton[2]利用美國在1989年發布的有毒物質排放數據,最終選擇了436家上市公司作為樣本,檢驗有毒物質排放信息披露的市場反應,發現環保負面信息造成的沖擊會使得上市公司股票收益率在當天顯著為負,股票市值平均下降了410萬美元。Dasgupta等[3]利用1993—2000年57家上市公司的87件環保違規事件研究了韓國股票市場對環境違規信息披露的反應,發現違規信息一經發布,對股市造成了很大沖擊,企業市場價值的減少遠多于類似事件對加拿大、美國,以及其他發展中國家上市公司的影響。與國外的股票市場相比,我國現有關于環保違規事件的市場反應研究結論普遍認為,我國的市場反應并沒有那么強烈。Xu等[4]利用2010年12個行業共57家上市公司的環境違規事件樣本研究了環境違規信息披露的市場反應,發現我國市場對環境違規的反應沒有其他國家那樣強烈,認為在我國負面的環境事件對股票市場的影響較小。Xu 等[5]利用2006—2010年330家公司的352個環保違規事件以及238家公司違規事件的媒體報道進一步研究,發現高度的媒體關注會導致環保違規的上市公司股東遭受更大的損失。王遙和李哲媛[6]以我國2003—2012年3月上市公司149起環境事件為樣本,檢驗了我國股票市場的綠色有效性,認為我國上市公司環境事故和未通過環保核查等負面信息的披露還沒有成為股票價格下行的顯著信號。陳燕紅和張超[7]以我國上市公司2000—2015年發生的90起環境污染事件為樣本,研究了污染事件披露的股價響應,認為負面的環保信息不能對企業股價造成十分顯著且持久的影響,投資者對該類信息的反應相對不足。

我國股票市場的反應沒有國外股票市場的反應強烈,其原因在于負面的環保信息在不同行業中引起的市場反應可能是有差異的。因此,本研究關注了各級環保局公示環保處罰所造成的負面沖擊,并且僅選擇“兩高”上市公司作為關注對象,在手工搜集49家“兩高”上市公司的67個環保處罰樣本后,對環保處罰發布前后股票市場的反應進行了實證研究,并估算了每個環保違規事件的市值損失。

1 研究設計

1.1 樣本選擇

本研究樣本為“兩高”上市公司,依據《關于抑制部分行業產能過剩和重復建設引導產業健康發展若干意見的通知》等關于“兩高一資”和主要污染行業的產業類別劃分,同時結合同花順軟件中的行業分類,選取煤炭開采、鋼鐵、有色冶煉加工、化工、造紙等行業為樣本行業。在確定環保處罰事件時,參照我國環境保護部數據中心中環境監察板塊的公示,在公眾環境研究中心網站上手動檢索處罰記錄,監管記錄中的違法類型以行政處罰決定書和責令改正違法行為決定書這兩類為主,處罰時間以監管記錄來源中的時間為準,即各級環保局對環保處罰的公示時間。

對樣本做如下篩選:第一,對于1年內被處罰2次或2次以上的違規公司,只選取該年內第1次被處罰的違規事件作為樣本;第二,剔除創業板上市公司;第三,剔除在事件期以及估計窗口期被ST的上市公司;第四,剔除在事件期以及估計窗口期停牌的公司;第五,考慮到我國于2016年1月1日起正式實施了熔斷機制,并于2016年1月8日暫停,因此剔除了這段時間的股票交易數據。篩選過后,剩余49家上市公司,共67個事件樣本,時間跨度為2007年11月至2017年10月。從行業分布看,67個事件樣本來自化工、有色冶煉加工、鋼鐵、煤炭開采、造紙和紡織制造六個行業。其中,化工行業的樣本共32個,占全部樣本的47.76%;有色冶煉加工行業和鋼鐵行業的樣本均為11個,分別占全部樣本的16.42%;煤炭開采行業的樣本共8個,占全部樣本的11.94%;造紙行業的樣本共4個,占全部樣本的5.97%;紡織制造行業共1個樣本,占全部樣本的1.49%。從上市地點分布看,49家上市公司中,24家來自深圳證券交易所,25家來自上海證券交易所。

1.2 研究方法

本研究采用事件研究法(event study),檢驗上市公司環保處罰事件的市場反應。根據有效市場假說,我們認為,作為新信息負面事件,環保處罰事件會反映在股票價格上,造成股價的異常波動,從而產生異常收益率。具體地,事件研究法包括如下幾個步驟:

(1)事件定義

將公司受到環保處罰并公示的日期定為事件發生日,將事件發生日定義為t=0。若事件發生日為非交易日,則順延至下一個交易日。

(2)事件研究窗口選擇

事件研究法中估計窗口和事件窗口的選擇較為靈活,根據不同的研究目的往往有不同的選擇。對于估計窗口,其長短沒有固定的限制。對于事件窗口,則有長期和短期之分。長期的事件窗口有(-30,30)、(-60,60)等,例如,陳燕紅和張超[7]在其研究中以(-20,20)作為事件窗口,選取事件窗口前120個交易日作為估計窗口。短期的事件窗口有(-1,1)、(-3,3)、(-5,5)等,例如,李曉玲和牛杰[8]在其研究中選取了(-1,1)、(-3,3)、(-5,5)三個事件窗口進行考察,以事件窗口之前的195個交易日作為估計窗口。本文選擇的估計窗口為(-103,-4)共100天,事件窗口為(-3,5)共9天,即事件日往前3天往后5天(見圖1)。

圖1 事件研究窗口選擇

(3)正常收益模型選擇

估計正常收益的模型有統計模型和經濟模型。其中,統計模型以統計假設為基礎,不依賴于經濟理論[9]。本研究借鑒MacKinlay[9]統計模型中的市場模型預測正常收益率來估算上市公司的正常收益,其公式為:

其中,Rit為上市公司股票i在時刻t的實際收益率;Rmt為對應t時刻的市場指數收益率,市場指數分別選擇上證綜指和深證成指,估計窗口中共100個交易日,運用OLS最小二乘法估計出每只股票的和。

(4)異常收益估計

樣本當日的實際收益率與模型預測出來的收益率的差值即為異常收益率,其公式為:

其中,ARit為股票i在事件窗口期間的異常收益率。

對所有股票每天的異常收益率進行平均,可得到每天的平均異常收益率(AARt):

則樣本的累積平均異常收益率(CARt)為:

(5)異常收益率的顯著性檢驗

對事件窗口期每一天的AAR和CAR進行t檢驗,判斷其是否顯著不為零,考慮到環保處罰為負面沖擊,因此采用單尾t檢驗。t統計量的計算公式為:

將計算出來的t值分別與對應自由度的t分布的單尾1%、5%和10%的臨界值比較,即可判斷出其顯著性。如果統計量顯著,則說明環保處罰的負面沖擊對上市公司的收益率造成了顯著影響;如果統計量不顯著,則說明環保處罰的影響不明顯。

2 實證檢驗

2.1 描述性統計

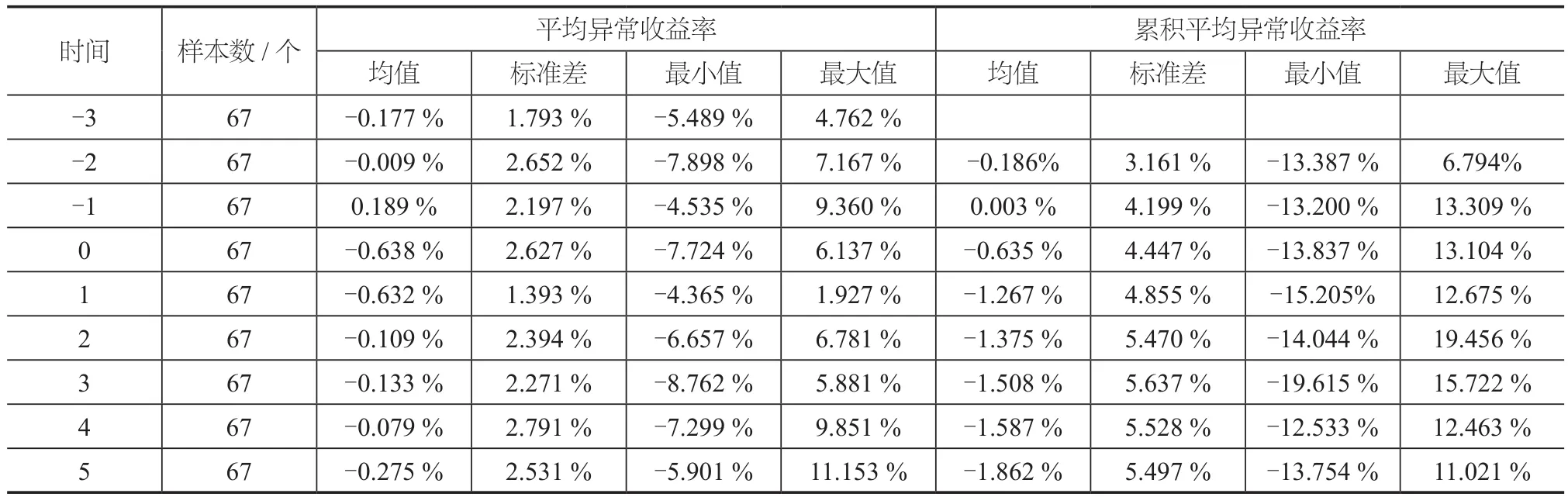

表1為事件窗口期間平均異常收益率和累積平均異常收益率的描述性分析。從AAR均值的變化可以看到,在事件日當天以及事后一天,平均異常收益率出現了大幅下跌,事件發生當日股票價格平均下跌了0.64%,最多的下跌了7.72%,并且這種大幅下跌可以持續到次日。而對于累積平均異常收益率,在事件發生后其一直在下降,說明股票價格在短時間內并沒有回升,截止到事件發生后第五天,樣本的累積平均異常收益率均值達到了-1.86%,最多的下跌了13.75%。

2.2 t檢驗結果分析

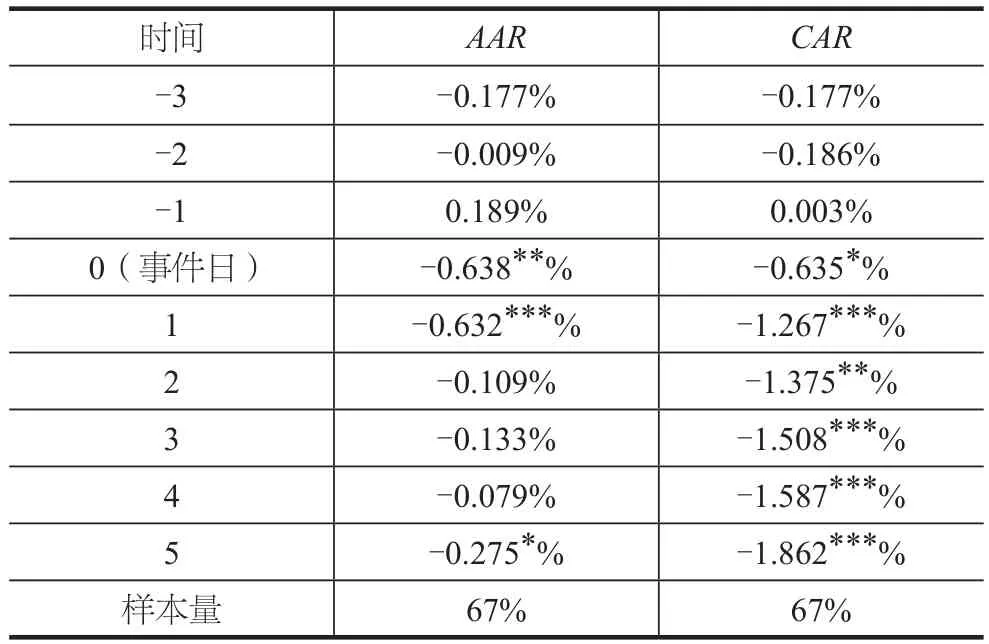

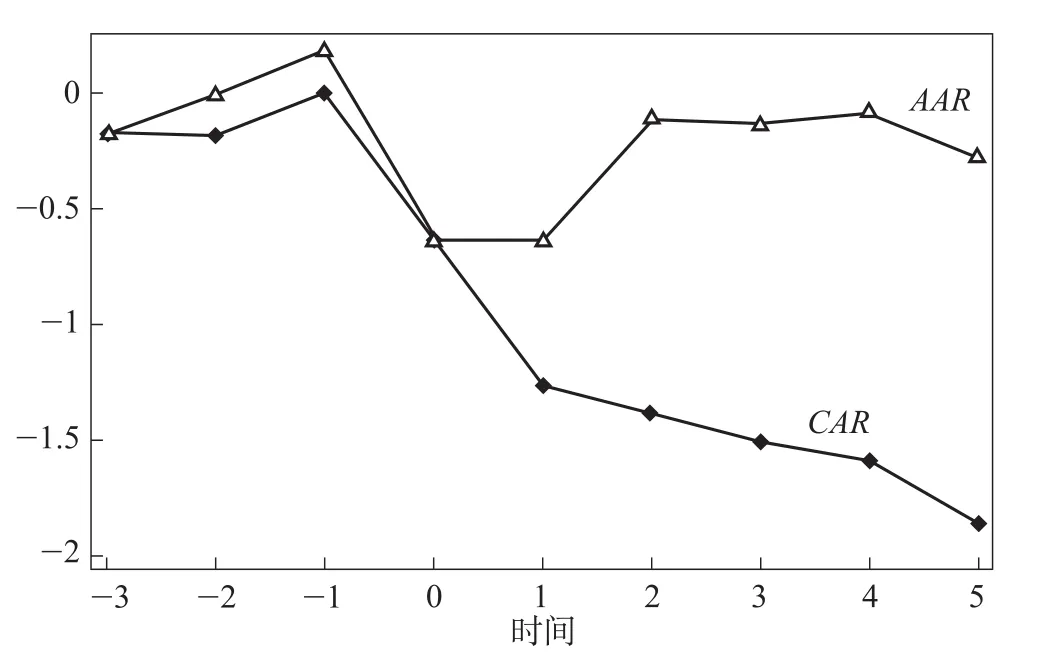

表2列出了平均異常收益率(AAR)與累積平均異常收益率(CAR)均值的t檢驗結果,圖2描繪了平均異常收益率(AAR)與累積平均異常收益率(CAR)的時間分布。由表2和圖2可以看出,在環保處罰這一事件發生之前,上市公司的平均異常收益率(AAR)和累積平均異常收益率(CAR)均在0附近隨機波動。在事件發生當日,平均異常收益率下跌,并在5%的顯著性水平下通過了t檢驗,累積平均異常收益率在10%的顯著性水平下通過了t檢驗,說明市場對環保處罰這一新信息做出了反應。在事件發生后的第一天,AAR繼續下跌,并且在1%的顯著性水平下通過了t檢驗,說明市場反應更加強烈。此時CAR也在5%的顯著性水平下通過了t檢驗,表明環保處罰這一負面消息對公司股價造成了持續性的影響。從事件發生第二天開始,AAR開始呈現出在0附近隨機波動的趨勢,說明此時公眾對環保處罰這一信息已經做出充分反應,即這一信息已體現在股票價格中,但CAR持續顯著,意味著在事件日后股價持續走低,難以回彈。

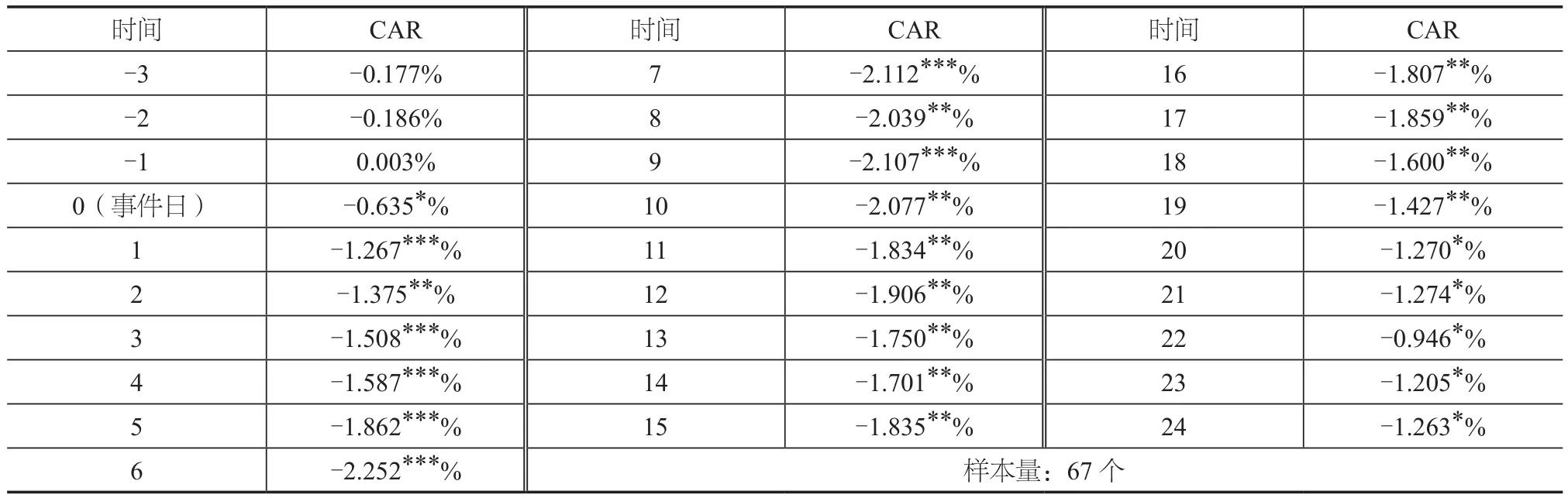

為進一步探究CAR的回彈時間,我們將事件窗口延長為(-3,24),共28天,估計窗口仍為(-103,-4),共100天,對CAR進行t檢驗,結果如表3所示。可以看到,t=10時,在95%的水平上顯著,而t=20時,只能在90%的水平上顯著。

2.3 穩健性檢驗

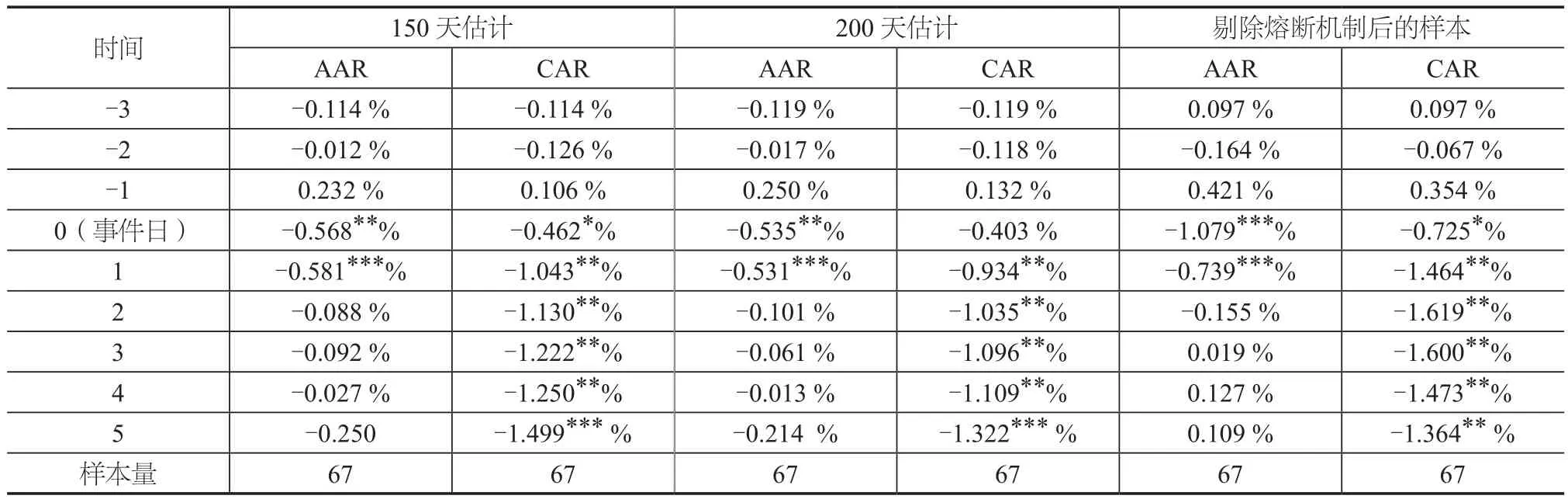

為了進一步驗證研究結果的穩健性,我們又選取了150個交易日、200個交易日作為估計窗口,事件窗口仍然選擇(-3,5)共9個交易日,結果如表3所示。研究發現,估計結果與估計窗口為100個交易日時的結果類似,AAR仍在事件日當天以及事后一天顯著為負,其后回歸隨機波動的趨勢,而CAR則在事件日后持續顯著。另外,為了進一步排除熔斷機制可能造成的影響,剔除了事件日在熔斷機制實施之后的事件樣本,即僅保留2016年1月1日前受到環保處罰的上市公司,共35個事件樣本,單獨對其做了一次均值t檢驗,結果如表4所示,結果仍然與全樣本的結果一致,從而進一步驗證了估計結果的穩健性。

表1 平均異常收益率和累積平均異常收益率的描述性統計

表2 平均異常收益率(AAR)與累積平均異常收益率(CAR)均值的t檢驗結果

圖2 平均異常收益率(AAR)與累積平均異常收益率(CAR)的時間分布

表3 長事件窗口期累積平均異常收益率(CAR)均值的t檢驗結果

3 市值損失估算

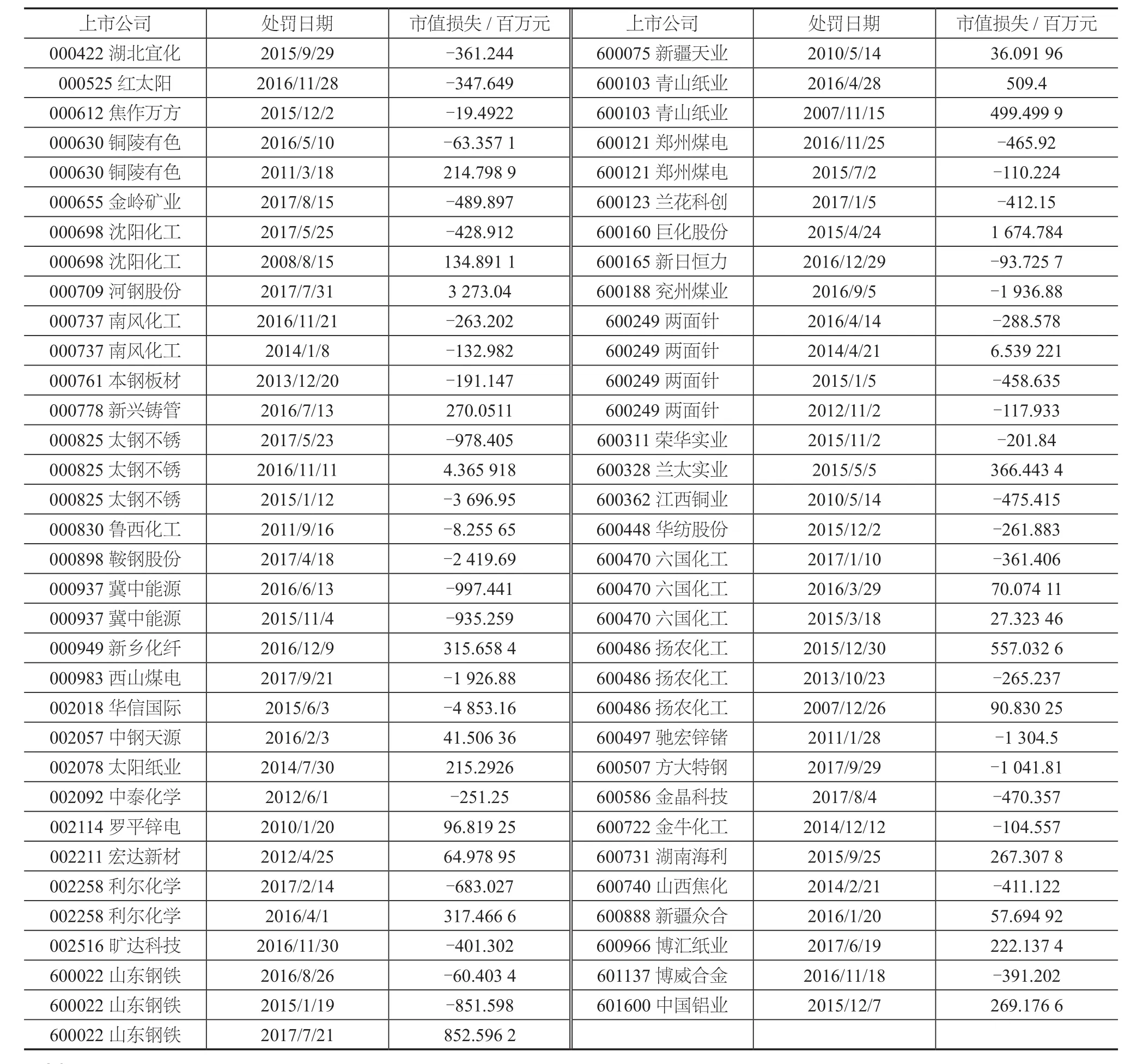

為了更加直觀地衡量環保處罰對上市公司價值造成的影響,我們用事件窗口期內最后一天(t=5)時的累積異常收益率乘以個股總市值,得到上市公司在事件窗口期內的總市值損失,結果如表4和表5所示。可以看到,在事件窗口期內的最后一天,67家上市公司中有41家公司市值下跌,所有公司平均損失了約2.85億市值,市值損失超過均值的上市公司共26家,最多的損失了約48.5億元。總體而言,環保處罰對樣本中的上市公司造成了約191億元的總市值損失。

4 主要結論與政策建議

本文手工搜集了2007—2017年49家“兩高”上市公司的67個環保處罰樣本,對環保處罰發布前后股票市場的反應進行了實證研究,并估算了每個環保處罰事件造成的市值損失。研究發現,環保處罰公告是具有信息含量的,股票市場能對環保處罰較快地做出反應,這表現為在環保處罰公示當日,股價大幅下跌,帶來顯著為負的異常收益率,并且這種影響可以持續到次日。從事件日后的第二天開始,這種負面影響不再顯著。但其造成的股價下跌是短時間內無法恢復的,表現為累積平均異常收益率持續顯著為負。另外,盡管環保違規事件的罰款金額并不大,相對于上市公司的市值來說更是微不足道,但在事件發生當日,相關上市公司的股票價格平均下跌了0.64%,最多的下跌了7.72%,而在事件窗口期內樣本的累積平均異常收益率均值也達到了-1.86%,

最多的達到-13.75%。從市值來看,在事件窗口期內的最后一天,67家上市公司平均損失了約2.85億元市值,最多的損失了約48.5億元,整個樣本的總市值損失約為191億元。可見,環保處罰對于公司市值造成的影響是不容忽視的。

表4 穩健性檢驗

表5 上市公司環保處罰事件的市值損失

基于上述研究結論,針對我國股票市場的反應,本文提出以下政策建議:

首先,上市公司應認識到環保處罰可能對市值造成的負面影響。因此,在日趨加強的環保監管力度下,上市公司也應相應地改變自己的行為。從長遠角度考慮,衡量成本收益后,選擇環保行為。在環保方面樹立起良好的企業形象,積極響應國家的環保政策,為我國的環保事業貢獻一份力量。

其次,上市公司受到環保處罰的原因主要是污染物的排放。為了避免受到環保處罰,上市公司應投入更多的環保資金,加快設備革新和技術轉型升級,從源頭上減少生產經營過程中污染物的排放。

最后,上市公司應加快研發更環保、更綠色的產品投入市場。市值下跌顯示出投資者關注著這一類信息并且持消極態度。由我國各項環保政策的出臺可以預見,綠色發展是歷史的必然。隨著公眾生活水平的提高以及環保意識的提升,未來對環保產品的需求將會快速增長,環保產品具有很大的市場潛力。

[1] LAPLANTE B, LANOIE P. The market response to environmental incidents in Canada: a theoretical and empirical analysis[J]. Southern economic journal, 1994, 60(3): 657-672.

[2] HAMILTON J T. Pollution as news: media and stock market reactions to the toxics release inventory data[J]. Journal of environmental economics and management, 1995, 28(1): 98-113.

[3] DASGUPTA S, HONG J H, LAPLANTE B, et al. Disclosure of environmental violations and stock market in the Republic of Korea[J]. Ecological economics, 2006, 58(4): 759-777.

[4] XU X D, ZENG S X, TAM C M. Stock market’s reaction to disclosure of environmental violations: evidence from China[J].Journal of business ethics, 2012, 107(2): 227-237.

[5] XU X D, ZENG S X, ZOU H L, et al. The impact of corporate environmental violation on shareholders’ wealth: a perspective taken from media coverage[J]. Business strategy and the environment,2016, 25(2): 73-91.

[6] 王遙, 李哲媛. 我國股票市場的綠色有效性——基于2003—2012年環境事件市場反應的實證分析[J]. 財貿經濟, 2013(2):37-48.

[7] 陳燕紅, 張超. 環境違法成本視角下的上市公司股價對污染事件響應特征研究[J]. 中國人口·資源與環境, 2017, 27(5): 61-66.

[8] 李曉玲, 牛杰. 財務重述的市場反應研究——來自中國上市公司的經驗證據[J]. 財貿經濟, 2011(12): 69-74.

[9] MACKINLAY A C. Event studies in economics and finance[J].Journal of economic literature, 1997, 35(1): 13-39.

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

遼金歷史與考古(2019年0期)2020-01-06 07:45:20

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

電子制作(2018年11期)2018-08-04 03:26:04

汽車工程學報(2017年2期)2017-07-05 08:13:02

國際商務財會(2017年8期)2017-06-21 06:14:14

電子制作(2017年23期)2017-02-02 07:17:19