產融互動下的企業成長

2018-05-14 12:12:07郭思明

今日財富 2018年13期

郭思明

隨著我國經濟進入新常態,經濟由粗放型向集約型轉變,很多產品由短缺開始變為相對過剩,在這種背景下企業的生存也更加困難,企業需要不斷的進行轉型升級,不斷調整自己的戰略目標;同時隨著金融市場的不斷發展和完善,針對企業成長的整個生命周期都有專門的金融公司為其提供全方位的金融服務,在這種情況下如果企業能夠充分借助資本市場的力量,將會大大促進企業的轉型升級。

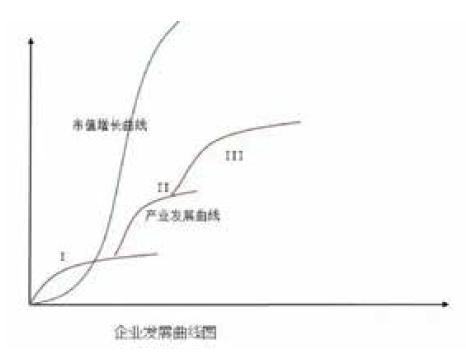

一、產業曲線和市值增長曲線

企業的產業發展曲線是描述企業發展狀況的曲線,通常可以用利潤來表示。由于任何產品和產業都有生命周期,因此企業成長過程中會經歷一波又一波的產業演進,構成一條又一條持續相接的產業發展曲線。每條產業發展曲線都是從零起步,隨著企業的一步步增長,曲線越來越平緩,直到最后走向衰落。這是企業的一個周期,如果企業在開始衰退時,不能實現轉型升級就會衰亡,但如果企業在前一輪增長衰退之前,就開始進行戰略調整、進行轉型升級,例如開發新產品或新產業,開始積累相對應的資源和能力,例如人才、管理經驗、品牌信譽、資金、財務實力等,那么在前一輪增長乏力或衰退的時候,后一輪增長在前一輪增長積累的資源和能力的基礎之上不但不會衰退,而且會走的更高更強,后一輪增長就接力了前一輪增長,如此形成增長周期的接力,這就是企業所追求的可持續發展。

企業的市值增長曲線是指在企業的發展過程中資本市場對企業的估值曲線,市值是資本市場對公司未來發展情況的預期,如果預期公司未來能得到很大的發展,資本市場就會給出一個很高的估值,相反如果預期公司未來不能得到很好的發展或對公司未來的情況不能做出預期,資本市場都不會給公司太高的估值。公司在剛開始是由于其所生產的產品或提供的服務還沒有得到市場的驗證,因此市值增長曲線一開始會很平緩,隨著企業業績不斷得到驗證,企業的產品得到市場驗證,戰略被證明是成功的,以及驗證了企業的業績是不斷的進行增長之后,企業的市值增長曲線開始快速拉升,并且越來越高,直到高估過度。此時就需要企業展現出更好的盈利能力或增長潛力,來支撐市值增長曲線繼續上漲,如果企業的產品不能進行更新換代,得不到市場的認可,市值增長曲線就會快速下降。

持續成功的企業,是在前一輪增長走向衰退之前即開始布局下一輪的增長基礎(產品、產業及其對應的資源與能力),待到前一輪增長乏力或衰退之時,新一輪增長已然接力,或蓄勢待發或步步為營。后一輪增長站在前一輪增長積累的資源和能力基礎上,將走得更高更強,如此形成增長周期的美妙接力。

與產業發展曲線相對應,市值增長曲線起初平緩,隨著企業業績不斷得到驗證,市值增長曲線開始逐漸變得陡峭,而且越來越陡,直至走向估值過度。而市值的陡升和高估,往往成為產業走出下一波制空力量和核打擊能力(資金、并購、平臺能力、品牌、士氣、人才、資源整合能力、風險承受能力等)的不二神器。

二、產融互動的基本邏輯

產融互動的基本邏輯一方面指企業通過對產品不斷的進行轉型升級,來推動產業曲線一波一波的上漲,又通過產業曲線一波波的上漲來推動市值增長曲線的不斷上漲;另一方面指當資本市場給企業一個相對較高的估值后,企業要利用這種高估值,將其轉化為企業的營運能力,幫助企業實現一次次的轉型。產融互動的關鍵環節就是在企業的產業曲線帶動企業市值增長曲線上升后,企業要將市值優勢轉化為企業的產業優勢。對于企業來說,資本市場給了企業一個很高的估值,就相當于企業有了制空權,可以通過這種高估值幫助企業快速成長,從而形成實現企業的轉型升級,實現產業曲線的進一步上漲,從而推動市值增長曲線又一輪上漲,然后再將市值優勢轉化為產業優勢,如此循環往復實現企業的螺旋式上升。

如果企業產業曲線能走出一波一波的接力,企業的市值就會越來越陡,會使企業在經營上會做到事半功倍的效果,企業的市值會造就企業的資金強勢,有了資金,企業就可以在行業內展開并購重組,并且可以大規模的雇傭優秀人才、進行產品研發和市場營銷,這就會造就企業的品牌強勢、人才強勢、技術強勢,這樣企業就能在一定的高度上完成對整個產業的一種制空權,所以說市值的陡升和高估值往往會成為產業曲線上升的制空力量和打擊能力,體現在這些運營層面和指標上就表現為企業的資金實力、并購能力、平臺能力、品牌優勢、人才資源整合能力和風險承受能力,這些正是思考一個企業的產品、供研產銷體系時不可或缺的因素,會因為市值的力量讓公司擁有跟別人完全不同的競爭力,這兩條曲線在原理上就形成產了融互動。如果沒有市值制空,企業往往走不出新一波的產業增長,或走的很艱苦,沒有市值制空和資本這個維度,產業這個維度在地面上一波一波、一個個陣地的占領會走的很艱苦或者就是走不出來,但是如果企業沒有第二波、第三波產業的反復驗證企業在產業上是有能力的,那么市值也無法維持陡峭增長,制空也會成為落空。持續成功的企業應該是產業和市值兩條曲線的不離不棄形影相吊相生互動螺旋上升。(作者單位為山西工商學院)

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

英語文摘(2022年4期)2022-06-05 07:45:12

人大建設(2018年6期)2018-08-16 07:23:10

童話世界(2018年13期)2018-05-10 10:29:31

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

知識經濟·中國直銷(2016年10期)2016-02-27 16:16:41

小星星·閱讀100分(低年級)(2015年10期)2015-10-22 08:30:04

Coco薇(2015年1期)2015-08-13 02:23:50

玩具(2009年10期)2009-11-04 02:33:14

個人電腦(2009年9期)2009-09-14 03:18:46