增值稅稅率下調對水泥制造企業的影響

2018-05-14 08:55:59李惠秀

財訊 2018年26期

李惠秀

本文主要針對增值稅降低稅率展開分析,繼而總結了制造業增值稅稅率從17%降低為16%對水泥制造企業的影響,提出了一些個人的看法和觀點,可供今后研究參考。

增值稅 稅率 水泥制造企業

對于增值稅的初步解析

(1)增值稅的定義及類型

增值稅是國內的商品或者提供加工等勞務的法人和自然人,在其流轉過程中的貨物銷售或者提供勞務的增值額和貨物進口金額為計稅依據而課征的一種流轉稅。

增值稅的種類有生產型增值稅、收入型增值稅、消費型增值稅,目前我國所適用的增值稅為消費型增值稅。

轉型中的增值稅改革對水泥制造企業的影響概述

在3月28日的國務院常務會議上,會議決定,從2018年5月1日起,一是將制造業等行業增值稅稅率從17%降至16%,將交通運輸、建筑、基礎電信服務等行業及農產品等貨物的增值稅稅率從11%降至10%;二是統一增值稅小規模納稅人標準;三是對裝備制造等先進制造業、研發等現代服務業符合條件的企業和電網企業在一定時期內未抵扣完的進項稅額予以一次性退還。實施上述三項措施,全年將減輕市場主體稅負超過4000億元,內外資企業都將同等受益。

下面筆者就對此次增值稅稅制改革對水泥制造企業的影響做大概分析。

(1)對水泥制造業產品生產成本的影響

水泥制造企業作為材料消耗型企業,材料及電力等變動成本占產品成本的80%,增值稅稅率的降低,企業進項稅明細降低;因行業特點,其在大部分采購談判中占優勢,稅率變動后采購業務保持不含稅成本不變,進項稅額減少,對水泥制造業的生產成本影響不大。

(2)對水泥制造業凈利潤的影響

因環保政策控制,水泥行業停產限產,產品緊俏,銷售談判中屬于賣方市場,稅率降低銷售價格不變,稅率降低帶來的利好主要由銷售方享受,主營業務收入有所增長;銷項稅的減少額大于進項稅的減少額,應交稅金及附加稅金都有所減少;另一方面,水泥企業大都符合財稅2015第78號文綜合利用退稅政策,享受退稅優惠,因為應交稅金的減少,退稅收入將會減少。綜合考慮各項因素,稅率變動能給企業帶來凈利潤的增長。

以某水泥企業為例,該公司年產熟料約130萬噸,水泥余約145萬噸,符合增值稅即征即退政策要求,預計退稅收入能實現。假設稅率變動對期間費用、資產減值損失等其他報表因素沒有影響。

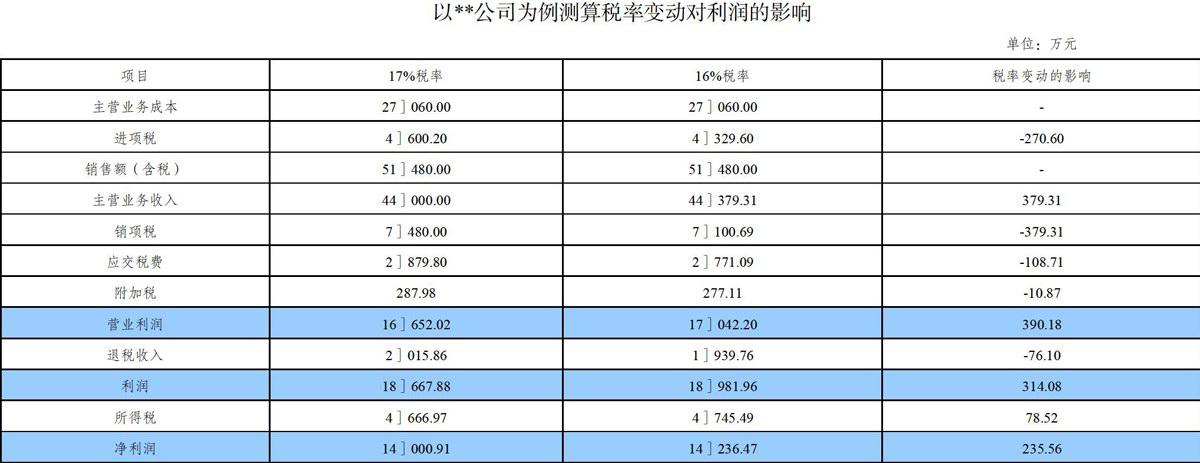

以**公司為例測算稅率變動對利潤的影響

從表格數據來看,稅率降低后,**公司營業利潤減少3 90.18萬元,退稅收入減少76.1萬元,利潤總額增加314.08萬元,所得稅費用增加78.52萬元,凈利潤增加235.56萬元。

(3)對水泥制造業現金流及償債能力的影響

結合水泥行業的采購特點,稅率變動后企業因在購銷業務談判中均占優勢,采購成本不含稅價固定,進項稅額減少,購買商品、接受勞務支付的現金流量減少,銷售商品、提供勞務收到的現金流量不變,應交增值稅及附加稅減少,支付的各項稅費減少,因退稅收入同比減少,收到的稅收返成比例的減少。綜合考慮各項因素對能增加現金凈流量。

從表格數據來看,稅率降低后,**公司對現金流量的影響是增加現金凈流量314.08萬元。

上訴分析只考慮了稅率變動對水泥制造企業日常業務的影響,對資活動、籌資活動的影響沒有考慮,只就日常業務來看,稅率變動對水泥企業的成本、利潤和現金流量的確都帶來的正面的影響。雖然稅率從17%降低至16%只有5.88%的降幅,但只要企業在經營業務中精確計算,合理調整購銷業務談判策略,稅率調整給企業帶來的優惠不可小覷,尤其是大集團的規模效應更明顯。

以**公司為例測算稅率變動對現金流的影響

結束語

根據我國目前工業制造業交納的增值稅稅率總額來看,工業企業增值稅稅率若從17%下調至15%或13%,應當說財政上是完全可以承受的,如果力度更大,一步下調至11%。制造企業已經在此次稅制改革中嘗到甜頭,企業財務負責團隊對政策變化的迅速反應尤為重要,隨著國力的日益強大,未來幾年,我國稅率還有望繼續下調,研究財稅政策的價值對企業更有重要意義。

[1]李萌.金融保險業“營改增”后面臨的困境及出路探討[J].現代營銷(下旬刊),2017(12):171-172.

[2]陳永霞,劉燕.市場微觀主體視角下物流企業稅收與稅負問題探究一一基于呼和浩特市、興安盟、赤峰市三地物流企業的實證分析[J].內蒙古科技與經濟,2017(24):34-36.

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

云南畫報(2020年9期)2020-10-27 02:03:26

活力(2019年15期)2019-09-25 07:21:38

中國塑料(2016年3期)2016-06-15 20:30:00

山西農經(2016年3期)2016-02-28 14:24:03

河南科技(2014年23期)2014-02-27 14:19:12