中國宏觀經濟波動的非典型特征

2018-05-14 11:31:26祝梓翔鄧翔萬春林

中國西部 2018年2期

祝梓翔 鄧翔 萬春林

[摘要]本文通過考察中國年度和季度宏觀數據,發現1992年后居民消費和投資呈負相關,這個特征典型而特殊。簡單RBC模型能擬合出這個特征,偏好沖擊是主要因素,它解釋了消費的絕大部分波動。該結論在不同效用函數下依然成立。粘性價格機制不會有助于形成負相關。偏好沖擊的本質是投資楔子和不確定性沖擊。基于此,本文引入政府消費的外部性,結果表明公共品消費顯著提高了模型擬合力。

[關鍵詞]偏好沖擊 真實經濟周期 負相關

[中圖分類號]F840 [文獻標識碼]A [文章編號]1008-0694(2018)02-0023-20

一、引言

中國的經濟波動特征究竟是怎樣的?國內已有大量相關研究,典型方式是觀察波動的二階距,然后構建RBC模型進行擬合。這似乎意味著該問題的研究方式沒有太多爭議,研究空間不大。盡管如此,研究結論分歧仍存在,例如:有學者發現消費波動大于產出波動,也有學者發現消費波動小于產出波動。造成分歧的原因有多種,如濾波方式、價格剔除方式、對消費的定義(居民消費或總消費)、時間區間等,但總體上價格剔除方式是主要原因。表1列出了本文計算的1978~2015年中國年度經濟波動特征,其中,6表示波動率,Y表示產出,PC (Private Consump-tion)表示居民消費,GCF(Gross CapitalFormation)表示資本形成總額,GFCF(Gross Fixed Capital Formation)表示固定資本形成總額,corr表示同期相關系數,分別采用GDP平減指數和CPI兩種價格指數剔除價格因素,①數據來源為中經網年度統計數據庫。如表1所示,在不同時期和濾波方式下,采用CPI剔除價格的實際居民消費相對波動率σpc/σY明顯小于采用平減指數的情況,并且采用CPI剔除價格的產出波動σY明顯大于平減指數的情況。

另一個被大多數研究遺漏的特征是居民消費和資本形成總額的相關性,通常文獻更關注“產出一消費”和“產出一投資”的同期相關系數,并不會把消費和投資的相關系數作為典型特征。已有看法是消費和投資均具有強順周期性,②實際上默認了消費和投資應具有正相關性。然而,我們發現1992年后居民消費和投資呈現弱相關乃至負相關性。如表1所示,當采用平減指數時,1978~2015年,居民消費和產出的同期相關系數corr(Y,PC)分別為0.35和0.42,居民消費具有順周期性,居民消費和投資的相關系數corr(PC,GCF)、corr(PC,GFCF)都小于0.1,并沒有出現負相關。但當我們把觀測區間轉移到1992~2015年時,居民消費的順周期性大幅減弱,同時居民消費和投資變為顯著負相關,即投資的增加伴隨消費的減少,這種負相關在HP濾波下甚至更大。當采用CPI時,1978~2015年居民消費和投資呈強順周期性,并且居民消費和投資的相關系數都大于0.5,但觀測區間為1992~2015年時,居民消費的順周期性顯著下降,同時居民消費和投資接近或轉為弱相關。即1992年后的中國經濟波動特征和1992年前有較大不同,除了居民消費的周期性大幅下降外,各變量的波動率也有顯著下降。

采用不同價格指數會產生差別較大的經濟波動特征,那么我們應該選取哪種價格指數呢?雖然CPI是反映中國物價水平和央行制定貨幣政策的主要參考依據,但從定義看,CPI只反映了部分消費品價格的變化,并非總體物價,如沒有包括房地產、醫療、教育、工資率等價格水平的變化。首先,年度定基(1992=1)平減指數和CPI表現出明顯差異,特別是在1992年后,這種差異愈發明顯。其次,由CPI計算得到的實際GDP增長率和國家統計局公布的當季實際GDP增長率差異較大,而我們傾向于支持國家統計局公布的當季實際GDP數據。其三,由于統計誤差和數據質量,Nakamura等(2016)發現中國官方公布的CPI低估了實際CPI的波動率。另一方面,一些學者對不同變量采用不同的價格指數,例如:用CPI處理消費、PPI處理投資、平減指數處理產出。本文不支持這種做法,考慮一個簡單的資源約束Y=C+I,產出Y、消費C、投資I都采用名義變量,如果每個變量都按不同價格指數剔除價格,當CPI、PPI、平減指數差異太大時,實際資源約束就不成立。綜上所述,本文采用GDP平減指數作為價格指標。

二、從年度數據到季度數據

1.數據問題

針對中國經濟波動的二階矩特征,國內已有大量文獻對此做了研究,這些文獻基于RBC模型,加入不同機制提高模型的擬合能力。早期的文獻常采用校準的方式確定參數值,近十年國內已有大量文獻應用貝葉斯方法估計DSGE模型參數。估計結果依賴先驗設計、似然函數和觀測數據,其中觀測數據來自國家統計局、CEIC、萬德和中經網等。雖然這些文獻使用的觀測數據種類和持續時期有差別,但共同點顯而易見:大部分文獻使用季度數據,即使用CPI衡量總體物價水平,使用社會消費品零售總額衡量居民消費,使用固定資產投資(Fixed Asset Investment)衡量投資;少量文獻使用年度數據估計模型。

總體上,除上文提及的CPI外,采用這些數據都存在一些問題。首先,除經濟周期核算外,國際上較少使用年度數據估計DSGE模型,因為作為低頻數據,它遺漏了部分周期波動信息,而DSGE模型本質是對短期經濟波動的刻畫,研究的是偏離平衡增長路徑的變化。其次,由于國家統計局只有年度居民消費,一些文獻采用季度社會消費品零售總額,雖然該指標一定程度上體現了居民消費,但根據國家統計局的定義,它還包含公共消費,如政府和機關事業團體消費。第三,固定資產投資同樣不是投資的最佳觀測變量,因為它包含了土地價格和二手實物資本再交易,因而會高估實際投資形成。更為合適的觀測數據是固定資本形成總額(Gross FixedCapital Formation),這也是年度國民經濟核算中關于投資的數據,但國家統計局同樣沒有季度數據。正因為季度數據的可得性有限,造成一些國內研究不得不采用年度數據。另一些研究雖采用季度數據,但也難以令人滿意。

自從Chang等(2016)通過插值法構建出中國的季度居民消費和季度資本形成總額的數據后,情況有了一些好轉。②一些有關中國經濟波動特征的新認識也由此產生,其中尤為引入注意的是上世紀90年代以來中國居民消費和固定資本形成總額呈弱相關乃至負相關,③這剛好對應著年度數據特征。表2比較了Chang等(2016)和傳統文獻使用的季度數據的二階矩。Chang等(2016)的消費和投資分別為居民消費和資本形成總額,傳統數據的消費和投資分別為社會消費品零售總額和固定資產投資。Chang等(2016)的數據還按照GDP平減指數剔除價格因素,傳統數據按照季度CPI剔除價格因素。④Chang等(2016)公布在網上的數據均已剔除季節性,傳統數據按照X12方式剔除季節性。如表2所示,不論Chang等(2016)還是傳統數據,消費波動率都大于產出波動率,且居民消費和產出的相關系數較小,即消費的周期性較弱。兩類數據的主要差別體現在消費和投資的相關系數,不論一階差分還是HP濾波,Chang等(2016)的相關系數為-0.3左右,傳統數據的相關系數為0.18和0.29不等。

那么我們該如何評估Chang等(2016)和傳統數據誰更合適用于估計DSGE模型呢?上文已提過,傳統數據并不是和模型對應的最佳觀測變量。此外,年度數據已表明居民消費和投資表現出顯著的負相關性,而Chang等(2016)的數據正好繼承了這一點。需要指出的是,Chang等(2016)的季度居民消費和季度資本形成總額是通過年度數據插值得到,季度插子分別包含了季度社會消費品零售總額和季度固定資產投資,因此Chang等(2016)的季度數據是一種融合了年度數據和季度數據信息的加成數據。

2.國際比較

盡管中國的宏觀數據質量還存在爭議,但即使是對官方數據持懷疑態度的學者,不僅確認中國居民消費和投資存在負相關性,而且認為由于存在測量誤差,真實的負相關性可能更大。因此,從某種程度上,負相關應該是中國經濟周期波動的典型事實,那么這種特征是中國獨有的嗎?本文比較了世界上的主要經濟體的“居民消費一投資”相關系數以及居民消費的相對波動率,數據為各國的產出、居民消費和固定資本形成總額的季調實際環比增長率。所選的22個國家中,10個為發達經濟體,12個為新興市場。除中國外,沒有任何一個國家的相關系數為負。特別值得注意的是,像美國、墨西哥、巴西這些代表性經濟體,①相關系數都在0.5以上。另一方面,除少部分例外,新興市場的消費波動普遍大于產出的波動,發達經濟體的消費波動率普遍小于產出的波動率,這一點中國符合新興市場的經濟波動特征。

3.建模啟示

根據中國的經濟波動特征,一個合意的模型至少要能解釋兩點:一是居民消費波動高于產出波動,二是居民消費和資本形成總額呈負相關性。要解釋居民消費的高波動,一般有兩種方式:一種是引入趨勢性沖擊,因為按照持久收人理論,居民消費主要受持久收入的影響,暫時性沖擊影響有限。另一種是通過引入偏好沖擊,也就是加入針對消費跨期替代關系的楔子。考慮到中國可獲得的完整季度序列只有二十年左右,并不適合分離出持久性成分,所以基準模型不含趨勢性沖擊。

關于居民消費和資本形成總額的負相關性,本文認為造成這種現象的原因比較復雜。Chang等(2016)和汪偉等(2013)認為信貸約束是最重要的因素,國家支持的資本密集型企業(多為國有企業)獲得信貸擠出了勞動密集型企業(多為民營企業)的獲得信貸的機會,從而降低了勞動者的可支配收入,最終減少消費。而信貸約束本質是一種金融摩擦,從建模的角度來看,我們需要尋找到這樣的沖擊,既能夠形成居民消費和投資的負相關性也必須能體現金融摩擦。初看起來,由于經典文獻中RBC模型常擬合出宏觀變量的“共動性”(Co-Movement),傳統的RBC模型似乎不能解釋居民消費和投資的負相關性,我們可能需要引入主體異質性或多部門,如將Chang等(2016)和汪偉等(2013)的非平衡異質性主體模型改為平衡增長路徑下的多沖擊DSGE模型,本文將展示包含多沖擊的傳統RBC模型依然能擬合出這些特征。

一般來說,偏好沖擊和投資的邊際效率沖擊作為“摩擦”或“楔子”,會改變家戶關于消費和資本存量的跨期替代行為,因而引入這兩個沖擊可能形成消費和投資的負相關。投資沖擊形成“消費一投資”負相關并不陌生,但更多研究嘗試改進模型機制以避免出現“消費-投資”的負相關,本文則相反。那么中國的“消費-投資”負相關是由投資沖擊所造成?還是由其他沖擊所造成?這是本文接下來探討的主要問題。

三、RBC模型

1.基準模型

基準模型是單部門RBC模型,企業由家戶擁有,令大寫字母表示帶有趨勢的非平穩變量,小寫字母表示平穩變量,假設企業的生產函數為規模報酬不變:

其中Yt表示產出,Kt表示資本存量,nt表示勞動,0<α<1表示資本的收人份額,η>l表示產出的長期平均增長率。λz,t表示全要素生產率沖擊,服從AR(1)過程:

假設家戶的效用函數為加性可分,勞動效用為Frisch彈性:

其中0<β<1表示家戶的折現率,Ct表示家戶消費,0<γ<1表示消費習慣參數,v表示勞動供給彈性的倒數,ζ>0表示勞動的效用系數。λv,t表示偏好沖擊,它影響著家戶當期效用的權重和跨期替代行為,一單位正的偏好沖擊意味著當期消費和閑暇會帶給消費者更大效用,于是家戶會增加當期消費。假設λv,t服從AR(1)過程:

其中0<ρz<1,εv,t~N(0,σv2)。家戶的預算約束為:①

雖然投資邊際效率沖擊也能形成消費和投資的負向運動,但方差分解顯示,投資沖擊太小,以至于對經濟波動的影響有限。因此,綜合來看,偏好沖擊是解釋居民消費和投資負相關的關鍵。

四、備選模型討論

一個成功擬合出“消費一投資”負相關的模型未必就是合意的模型,同樣一個無法擬合出負相關的模型未必就是沒有價值的模型,我們需要綜合評估模型。為驗證上述結果的穩健性,我們嘗試幾種不同模型設計。由于基準模型發現偏好沖擊非常重要,而偏好沖擊的傳導機制依賴于效用函數,于是我們重點考察幾種不同的效用函數。

1.備選偏好

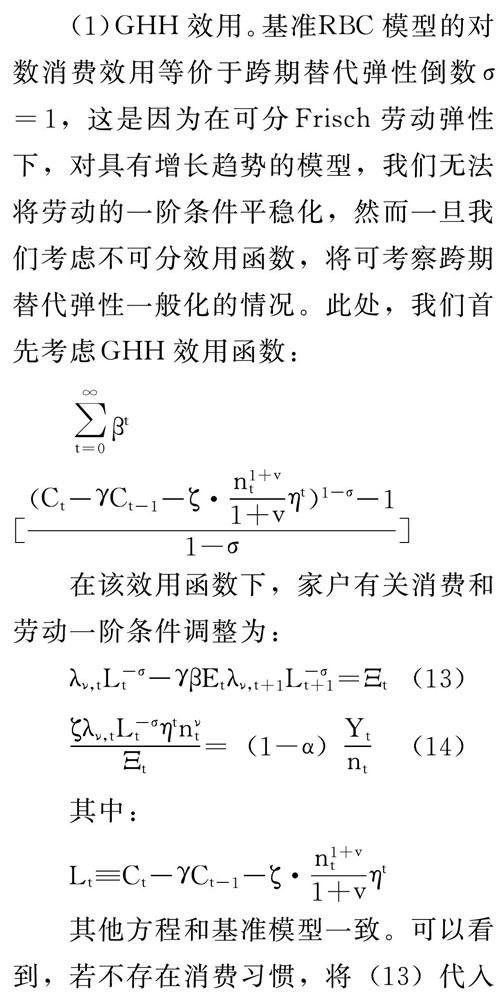

(1) GHH效用。基準RBC模型的對數消費效用等價于跨期替代彈性倒數(5一1,這是因為在可分Frisch勞動彈性下,對具有增長趨勢的模型,我們無法將勞動的一階條件平穩化,然而一旦我們考慮不可分效用函數,將可考察跨期替代彈性一般化的情況。此處,我們首先考慮GHH效用函數:

在該效用函數下,家戶有關消費和勞動一階條件調整為:

其他方程和基準模型一致。可以看到,若不存在消費習慣,將(13)代入(14)可消去Lt,這意味著消費儲蓄的跨期替代選擇不會影響勞動供給,也就是財富效用為零。遵循Smets和Wouters(2007)、Khan和Tsoukalas(2011),我們將跨期替代彈性倒數。的先驗設為N(1,0.37),保持其他校準參數和先驗設計不變重新估計模型。

如表4所示,GHH效用二階距擬合效果和基準RBC模型相當,但顯著高估了消費的周期性,并且GHH效用的整體擬合效果略微好于基準RBC模型。從另一方面來看,如表5所示,相較于基準模型,GHH效用輕微強化了偏好沖擊對消費的解釋力,弱化了對產出和投資的解釋力。

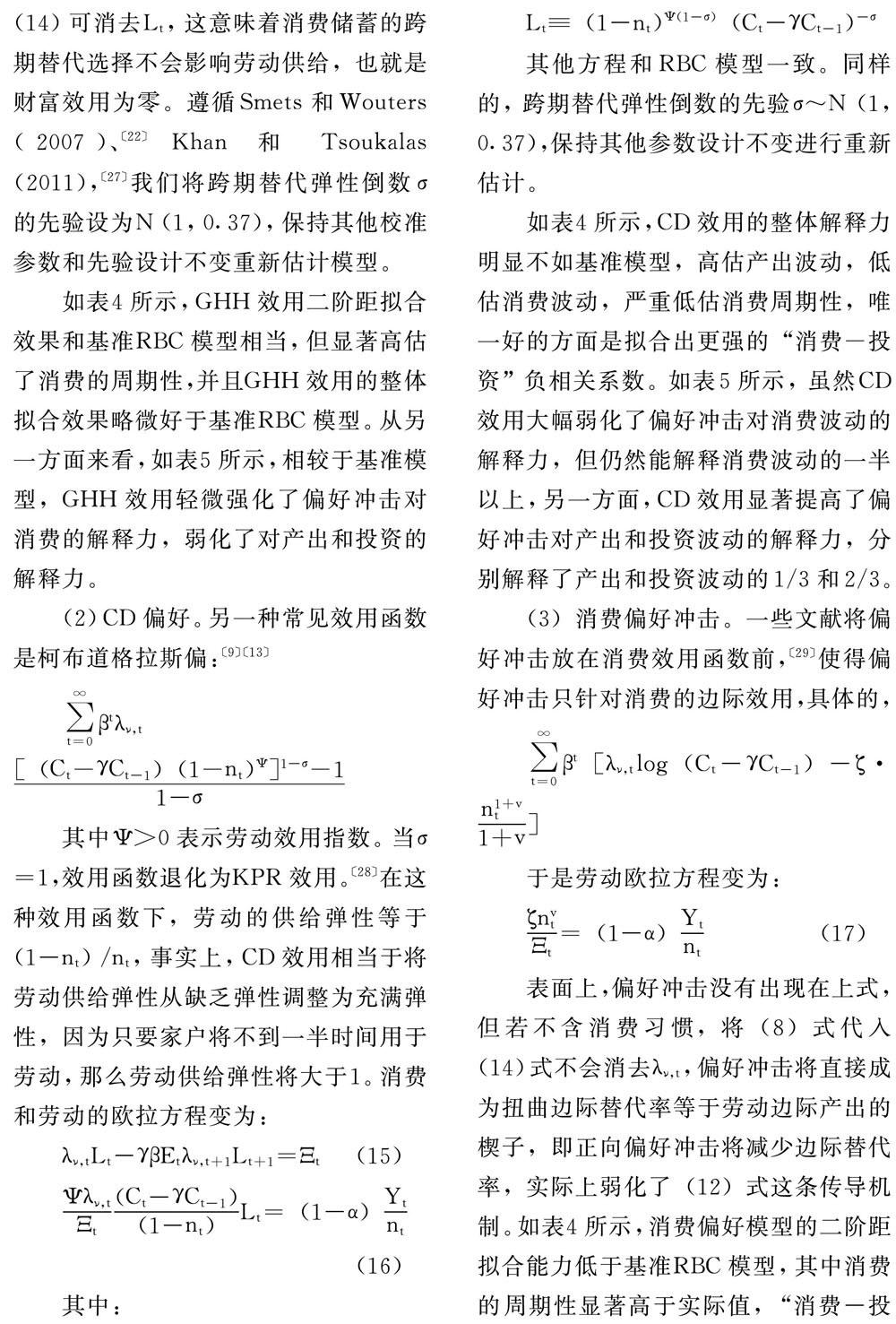

(2) CD偏好。另一種常見效用函數是柯布道格拉斯偏:

其中ψ>0表示勞動效用指數。當σ=1,效用函數退化為KPR效用。在這種效用函數下,勞動的供給彈性等于(1-nt)/nt,事實上,CD效用相當于將勞動供給彈性從缺乏彈性調整為充滿彈性,因為只要家戶將不到一半時間用于勞動,那么勞動供給彈性將大于1。消費和勞動的歐拉方程變為:

其中:

Lt≡(1-nt)ψ(1-σ)(Ct-γCt-1-σ

其他方程和RBC模型一致。同樣的,跨期替代彈性倒數的先驗σ~N(1,0.37),保持其他參數設計不變進行重新估計。

如表4所示,CD效用的整體解釋力明顯不如基準模型,高估產出波動,低估消費波動,嚴重低估消費周期性,唯一好的方面是擬合出更強的“消費一投資”負相關系數。如表5所示,雖然CD效用大幅弱化了偏好沖擊對消費波動的解釋力,但仍然能解釋消費波動的一半以上,另一方面,CD效用顯著提高了偏好沖擊對產出和投資波動的解釋力,分別解釋了產出和投資波動的1/3和2/3。

(3)消費偏好沖擊。一些文獻將偏好沖擊放在消費效用函數前,使得偏好沖擊只針對消費的邊際效用,具體的,

于是勞動歐拉方程變為:

表面上,偏好沖擊沒有出現在上式,但若不含消費習慣,將(8)式代入(14)式不會消去λv,t,偏好沖擊將直接成為扭曲邊際替代率等于勞動邊際產出的楔子,即正向偏好沖擊將減少邊際替代率,實際上弱化了(12)式這條傳導機制。如表4所示,消費偏好模型的二階距擬合能力低于基準RBC模型,其中消費的周期性顯著高于實際值,“消費一投資”的負相關系數低于基準RBC模型。如表5所示,相比基準模型,消費偏好強化了偏好沖擊對消費波動的重要性,但弱化了對產出和投資波動的重要性。

不同效用函數下,偏好沖擊的影響差異即可能源于參數值的不同,也可能源于模型機制的不同。為了看清效用函數機制對偏好沖擊的影響,我們將三個模型參數做一致性調整:其中k=0.05,γ=0.5,v=5,σ=1,所有自回歸系數設為0.6,偏好沖擊擾動標準差設為σv=0.01,關閉其他隨機擾動項,然后分別進行擬合。不同效用函數的偏好沖擊對消費的影響并沒有太大不同,只是GHH效用第2至6期的超調更弱。不同效用函數的偏好沖擊對投資和產出的影響差異明顯。在CD偏好下,偏好沖擊對投資的初期負效應和后期超調最大,即CD偏好下的偏好沖擊引起的投資波動最大,其次是基準RBC模型,然后是消費偏好和GHH偏好。類似的,CD偏好的偏好沖擊對產出的初期負效應和超調也最大,其次是基準RBC模型,而GHH偏好和消費偏好在初期甚至對產出具有弱正效應。

(4)高資本調整成本。不少文獻的資本調整成本系數后驗估計值往往在2以上,這意味著企業有較大的資本調整成本,不同于已有文獻,本文k的先驗均值和標準差較小。即使我們設置較高的資本調整成本系數,后驗值也會收斂到小于1的水平,同時邊際數據密度更小。為進一步觀察k對模型擬合效果的影響,保持其他條件不變,將資本調整成本系數固定為4,重新估計模型。如表4所示,模型的擬合效果為所有模型中最差,表5顯示高資本調整成本不顯著改變偏好沖擊對消費和投資的重要性。

2.為什么不是NK-DSGE?

基準模型沒有建立在NK一DSGE基礎上,也就是沒有考慮粘性價格機制,有兩點原因:首先,價格和貨幣政策并非本文關注的重點。其次,按照Chari等(2007)的周期核算模型,粘性工資機制可以映射為勞動楔子,也就是:

其中MRS表示“消費一閑暇”的邊際替代率,MPL表示勞動的邊際產出,τn,t>0表示勞動楔子,也可看作勞動收人的邊際稅率。表面上,勞動楔子的存在降低了勞動的邊際產出,于是消費的增加會減少更多的勞動,因此強化了消費和勞動的負向運動,進而強化了消費和投資的負相關。出現這種現象是因為BCA模型把勞動楔子視為一個完全外生的變量,但在粘性價格模型中,勞動楔子取決于勞動。事實上,中間品市場的壟斷竟爭特征和粘性價格機制意味著模型在MRS和MPL之間插人一個內生的楔子,最終MPL等于加價后的MRS:

其中ω(n)>1表示價格加成。已有研究表明,價格加成往往是逆周期的,勞動增加導致價格加成下降,消費和勞動在面對偏好沖擊時,即使滿足背均衡條件,也未必會反向運動。事實上,Furlanetto和Seneca(2009)、Justini-ano等(2010)都發現粘性價格機制會弱化這種機制,從而避免出現消費和投資的負相關性。可以預見,加入粘性價格機制甚至可能形成消費和投資的正相關,造成模型更大的誤設,因此本文不再贅述。

3.什么是偏好沖擊?

相較于技術沖擊和其他類型沖擊,偏好沖擊不是經典文獻關注的焦點。事實上,作為會“破壞”變量間協動性的因素,部分文獻甚至選擇回避該沖擊,如Smets和Wouters (2007)并沒有在效用函數中引入沖擊,而是在債券中引入利率溢價沖擊( Interest PremiumShock),該沖擊體現著央行設定的利率和家戶的資產回報率之間的楔子,有助于解釋美國消費和投資的正相關性。

從經濟周期核算的角度看,效率楔子(Efficiency Wedge)、勞動楔子(La-bor Wedge)、政府消費楔子(Govern-ment Consumption Wedge)都不直接影響家戶的跨期替代行為,只有投資楔子(Investment Wedge)直接影響資本存量的跨期替代,而偏好沖擊正好也影響了家戶的跨期替代行為。雖然(12)式是偏好沖擊的重要傳導機制,但在基準RBC模型中,偏好沖擊不是嵌人(12)式的“勞動楔子”,假設不存在消費習慣,同一時期內針對消費和閑暇邊際效用的偏好沖擊會互相抵消。回顧Chari等(2007)有關資本存量的一階條件,假設不存在人口增長:

其中τxt表示投資楔子,Uct表示消費的邊際效用。接著,將本文的基準RBC模型進一步簡化:舍棄資本調整成本,將效用函數改為和Chari等(2007)一致(即備選模型中的CD效用)。于是(8)和(10)簡化為:

不失一般性,假設兩個模型的長期增長率為零,我們分別將上述兩式對數線性化:

可以看到,如果不存在其他楔子,且τχ=0,那么投資楔子τχt正好是偏好沖擊λv,t和投資沖擊λi,t的組合映射,因此我們可將偏好沖擊歸為一種投資楔子,它改變了收入的邊際效用,從而影響了家戶的跨期替代行為。直覺上,如果偏好沖擊重要,那么投資楔子對消費和投資波動也重要。Chari等(2007)發現效率楔子和投資楔子均可映射為金融摩擦,假設映射可以傳遞,那么偏好沖擊實質上體現著一種金融摩擦,而金融摩擦是影響我國經濟波動的重要傳導機制。此外,不少學者采用BCA方法對中國的經濟周期波動進行核算,徐高(2008)發現投資楔子在1992前對產出波動沒有多少影響,但1992后影響程度明顯增加;He等(2009)也發現投資楔子在1994年后的影響效果有所增加。更重要的是,徐高(2008 )和He等(2009)都發現投資楔子是驅動我國居民消費和投資波動的主要因素。這些研究從側面驗證了本文的猜想。

需要指出的是,Chari等(2007)的四個楔子不是相互獨立的結構性沖擊,而是服從無約束VAR (1)模型的隨機過程,因此投資楔子會對其他楔子形成“外溢性(spillover)”。反過來,當模型存在多個楔子時,偏好沖擊還也會對其他楔子造成間接影響,因此上述映射不是一一映射,而是多對多映射,這意味著我們不必把偏好沖擊局限為投資楔子。當前,一個得到越來越多學者認同的觀點是,以時變波動率為載體的不確定性沖擊可能就是偏好沖擊。例如:Xu(2016)發現在特定模型設計下,波動率沖擊和偏好沖擊存在清晰的映射關系,波動率增加的影響等價于負向偏好沖擊的影響。限于研究重點和篇幅,本文不在該問題上繼續展開,但這是未來研究的方向。

五、有用性政府支出

基準RBC模型的外生支出等同于一種純粹的資源浪費,外生支出通過財富效應對消費和投資形成擠出效應,從而導致消費和投資同向運動。近來,越來越多的文獻發現政府支出的外部性非常重要,理論上,這些設計會使消費和投資反向運動,如生產性政府支出可能拉動投資但擠出消費,公共品消費可能拉動消費但擠出投資。因此,我們也嘗試引入該機制來解釋“消費一投資”負相關。不同于已有文獻將政府支出分為政府消費和政府投資,我們在基準模型基礎上,采用兩種簡單的方式引人政府支出的外部性。

一是生產性支出。假設政府消費會對生產部門形成正外部性,遵循Chen和Guo(2013)的設計:

其中χ是體現政府消費生產性的指數,由于我們不清楚政府消費有正外部性還是負外部性,因此不對X的符號做限制。此時政府消費以流量進入生產函數,如果χ>0,那么政府消費會引起工資率和資本收益率的增加,進而促進居民消費和投資的增加,一定程度削弱了原有的財富效應。

二是公共品消費。效用函數仍保留基準RBC模型的形式,遵循Feve等(2013)、王國靜和田國強(2014)的設計:

此時Ct*表示家戶總消費,它是私人消費和政府消費的組合:

Ct*=Ct+αsSt(25)

其中,αs決定了私人消費和政府消費的互補程度。若αs>0,表明政府消費和居民消費存在替代關系;若αs<0,表示政府消費和居民消費存在互補關系,此時政府消費會增加居民消費所帶來的邊際效用,進而增加居民消費。

接著我們分別估計擬合三個模型:①生產性支出;②公共品消費;③生產性支出和公共品消費。

1.擬合比較

雖然Chen和Guo(2013)美國的義校準為0.25,但我們并不確定中國的政府消費一定有正的生產外部性,因此假定義服從正態分布N(0,0.1);αs的先驗分布遵循Feve等(2013),假定服從均勻分布U(0,1.3)。

我們估計了三種情況下政府消費外部性參數的后驗眾數,②括號中為標準差。如表6所示,χ為很小的負數,且統計不顯著,即政府消費并沒有表現出生產外部性,該結果并不令人驚訝,因為此處的政府消費不包含政府投資性支出。另一方面,互補系數αs為顯著的負數,說明政府消費和私人消費存在互補關系,政府消費會增加居民消費。

表7顯示,引入公共品消費顯著提升了模型的二階距擬合能力,特別是擬合出更高的“產出-消費”的相關系數,強化了消費和投資的負相關性。引入生產性支出后,模型的擬合二階距并沒有明顯改善,如消費和投資的負相關反而弱化。當同時引入公共品消費和生產性支出后,模型幾乎“完美”擬合出產出、消費和投資的標準差,對相關系數的擬合效果也強于基準RBC模型。雖然引入政府外部性提升了二階距擬合能力,但從邊際數據密度看,這些模型的整體擬合效果并沒有顯著提升。此外,表7還顯示,引入公共品消費后,偏好沖擊的重要性不改變。

2.反事實分析

接著我們采用另一種思路考察外生沖擊和政府消費外部性對模型二階距擬合效果的影響。我們先估計一個包含四沖擊和雙重外部性的完備模型,保持所有參數值不變(包括估計參數和校準參數),依次關閉模型沖擊和外部性特征,然后對模型重新擬合。如表8所示,當不存在偏好沖擊時,消費相對波動率大幅降低,“消費一投資”負相關性消失,這再次確認偏好沖擊對解釋消費高波動和“消費一投資”負相關有決定意義。當不存在技術沖擊時,消費相對波動大幅上升,增加了接近2倍,消費一投資負相關性進一步強化,消費由弱周期變為顯著逆周期性,說明技術沖擊是形成變量協動性的關鍵因素。當沒有政府支出沖擊時,消費相對波動不變,“消費一投資”負相關程度大幅加強,幾乎是原來的兩倍多,說明政府消費沖擊依然會造成消費和投資的同向運動,也就是政府消費形成的負財富效應強于其對居民消費的互補性。另一方面,當政府消費不進入家戶效用函數時,“消費一投資”負相關程度大幅減弱,說明公共品消費機制有助于實現“消費一投資”負相關。然而,支出不存在生產性不會顯著改變模型的擬合能力,甚至還導致“消費一投資”負相關性加強,當然這可能和政府消費的生產性系數χ較弱有關。

接著我們對基準RBC模型和外部性模型的政府消費支出沖擊進行比較(圖略)。兩種模型的支出沖擊在初期對消費都會形成擠出效用,對投資在初期也形成較強的擠出效應,這和表8無支出沖擊的情況剛好對應,也就是支出沖擊形成消費和投資的同向運動。特別的,兩種模型的支出沖擊對投資和產出的影響幾乎沒有差別,但基準RBC模型的支出沖擊對消費的擠出效應明顯強于外部性模型,說明政府支出的外部性一定程度弱化了擠出效應。

上述結果仍有兩個問題:首先,引入政府支出外部性的目的是為了強化“消費一投資”負相關性,但結果表明,政府支出沖擊仍然強化了消費和投資的同向運動。其次,基準RBC模型和外部性模型的估計參數值并不一致,我們很難確定支出沖擊對消費的影響差異究竟是源于模型機制還是源于參數估值的不同。為此,沿用第四部分的方法,我們將模型參數做一致性調整,將互補系數αs設為-0.1336,將支出沖擊的擾動標準差設為σs=0.01,關閉其他沖擊,分別計算脈沖響應函數。此外,由于表6顯示政府消費的生產性較弱,外部性由公共品消費主導,因此重點探討公共品消費的傳導機制。在控制所有參數后,公共品消費模型不會顯著改變支出沖擊對投資和產出的影響,但會顯著改變對消費的影響。即在基準RBC模型下,支出沖擊對消費只有擠出效應,但在公共品消費模型下,支出沖擊會引起消費的短期增加,這是因為政府消費的互補性力量強于財富效應,但很快財富效用超過互補性,導致消費迅速減少。雖然消費長期被擠出,但擠出幅度仍然比基準RBC模型低,這也和王國靜和田國強(2014)一致。①

六、結論

本文首先系統考察了中國的年度宏觀數據,發現1992年后,居民消費波動率大于產出波動率,居民消費和投資呈負相關,消費和投資的周期性都較低。接著,分析了國內DSGE文獻的觀測數據存在的一些問題,考察了Chang等(2016)的季度數據,發現同樣存在高消費波動和“消費一投資”負相關特征,國際比較顯示該特征特殊而典型。

本文首先構建了一個簡單 RBC模型,該模型包含偏好沖擊、技術沖擊、投資沖擊和支出沖擊,模型能夠擬合出高消費波動和“消費一投資”負相關兩個重要特征。方差分析顯示,偏好沖擊解釋了居民消費的絕大部分波動,產出波動由技術沖擊主導,投資波動由偏好沖擊和支出沖擊主導,投資沖擊不重要。脈沖響應顯示,偏好沖擊是形成“消費一投資”負相關的主要原因。

接著,詳細考察了幾種效用函數,發現偏好沖擊仍是解釋消費波動和“消費-投資”負相關的主要因素,并且這些機制并不會顯著提升模型的擬合能力。整體看,GHH偏好和消費偏好的擬合效果優于CD偏好。在控制模型參數后,脈沖響應分析表明,不同偏好模型下的偏好沖擊對消費的影響沒有太大不同,但對投資和產出的影響有較大差異。因此,認為加入粘性價格機制會弱化“消費一勞動邊際替代率等于勞動邊際產出”這條傳導機制,無助于形成“消費一投資”負相關。還認為偏好沖擊改變了家戶的跨期替代行為,本質是投資楔子,可以映射為金融摩擦。當然偏好沖擊也可能是一種不確定性沖擊。

最后引入了政府消費外部性,發現政府消費幾乎沒有什么生產性,但具有明顯的公共品消費特征。加入公共品消費特征較為明顯的改善了模型的二階距擬合能力,并且偏好沖擊依然重要。反事實分析表明,雖然作用效果比基準RBC模型弱,但外部性模型的政府支出沖擊依然會形成居民消費和投資的同向運動。另一方面,反事實分析和脈沖響應都表明,公共品機制本身不會引起消費和投資的同向運動,而會顯著強化反向運動。雖然外部性模型的政府消費支出沖擊短期會引起居民消費增加,但中長期仍會產生擠出效應。

當前,相較世界主要經濟體,我國居民消費占國民生產總值比重仍偏低。雖然一些觀點認為可支配收入偏少是主要原因,但考慮到銀行部門有大量的居民儲蓄和存款貸款差,使得我們無法排除“有錢不愿花”這種可能性。不愿消費可能源自負向偏好沖擊的長期積累,而偏好沖擊的背后是金融摩擦和對未來的不確定性。需承認,本文僅提供了一種解釋居民消費和資本形成總額負相關的思路,相信還有其他原因:例如高房價擠出家戶的消費,拉動整個經濟的投資;信貸擴張導致中長期貸款擠出短期貸款,造成勞動密集型企業面臨更大的信貸約束,勞動者收入減少等,這些都是未來研究的方向。