機構鑒股

2018-05-15 08:11:16廣發證券

股市動態分析 2018年18期

機器人:外資逐步布局

廣發證券

投資要點

1、國產機器人迎來爆發拐點。

2、外資布局國內機器人企業。

對于國產機器人企業,多重因素導致目前PE看上去偏高,但是我們認為未來,情況會明顯改善:1、國產機器人迎來爆發拐點,銷售量和收入將持續高速增長,出貨量超萬臺的企業將雨后春筍般出現,零部件采購成本下滑;2、規模效應逐步凸顯,期間費用率在收入高增長的趨勢下降明顯下降,且行業集中度將越來越高,具有核心技術能力和行業渠道管理能力的企業將成為最終的龍頭;3、國產核心零部件突破,滲透率將快速提升,整個本土產業鏈將形成完整的生態,產業鏈成本也將快速下降。綜上,我們認為一個創造價值的行業絕對不會沒有利潤,機器人行業迎來了中長期的收入加速期和業績釋放拐點。基于機器人巨大的市場空間和很強的成長確定性,我們認為單純的PE估值方法不適合目前處于快速成長期的國產機器人企業。

我們認為2年內有望看到1萬臺/年出貨量的國產機器人企業,三四年內有望看到2萬臺以上出貨量的標桿龍頭企業,那么按照每萬臺百億的簡單估值類比,單單考慮機器人這塊業務,則100億、200億甚至300億市值的公司將會陸續出現。QFII已經開始布局國內機器人企業,截止一季度末,埃斯頓成為QFII本期新進持股量最多的7個公司之一。

重點推薦:埃斯頓、機器人和快克股份。

建筑裝飾:政策信號持續增強

國盛證券

投資要點

1、政策明確鼓勵PPP推廣。

2、板塊估值有望重新獲得支撐。

財政部下發《關于加強地方預算執行管理加快支出進度的通知》,提出加快下達轉移支付預算,抓緊細化落實年初未分配到部門和下級財政的預算,推進財政存量資金的統籌使用,加強地方政府債券發行與庫款管理的統籌協調,加快資金撥付進度,等九項要求。央行此前定向下調主要商業銀行人民幣存款準備金率1個百分點,近期中央政治局會議重提“擴大內需”,此次財政部發文要求加快地方預算執行管理、加快支出進度,此外近日資管新規落地亦在期限等方面較前期征求意見稿有所放松,在不到一個月時間內政策連發,穩增長信號持續增強,政策面持續回暖。建筑行業將邊際受益,板塊估值有望重新獲得支撐。

近日國務院辦公廳下發《關于對2017年落實有關重大政策措施真抓實干成效明顯地方予以督察激勵的通報》,其中第八條:對推廣PPP模式工作有力、社會資本參與度較高的市、縣,在PPP項目以獎代補政策評審時予以優先支持,在2019年安排中央預算內投資PPP項目前期工作專項補助時給予優先傾斜和支持,對于進入中央財政PPP示范項目名單且通過評審的新建項目,根據規模給予300-800萬元不等的獎勵。而4月以來,多省發文規范地方政府債務的同時,對PPP仍然持明確支持態度,要求高質量健康可持續發展。

重點推薦:東方園林、嶺南股份和金螳螂。

房地產:業績保障度高

東莞證券

投資要點

1、一季度業績靚麗。

“嘿嘿!”老人讓她逗樂了,“咱富了,可不能忘記國家,錢多了我又花不了,實指望能多教出像你這樣的好孩子唄!”

2、估值優勢明顯。

預計18年國內主要一二線及熱點城市,樓市將維持調控,同時信貸收緊也將持續執行,全年樓市成交將維持高位徘徊,但出現同比成交回落可能性也增加。另一方面,當前行業整體銷售增幅高于結算增幅,預收賬款占當期營收比例也持續上升,顯示房企已售未結資源豐富,18年整體結算業績保障度較高,將有力支撐板塊估值水平。在當前貿易戰持續發酵背景下,出于國內穩經濟、促內需等需求,政府對于房地產行業的過度的打壓,如政策層面上及整體流動性方面的收緊,預期也將降低,因此無需過度悲觀。

1月份板塊出現明顯的上升行情后,2月份開始板塊出現持續的調整。而在股價出現調整后,當前不少公司估值便宜,股息率較高,極具投資價值。另一方面,一季度龍頭房企整體銷售數據保持理想增長,業績靚麗,相信半年度上市房企整體結算業績增幅仍將相對理想,將有力支撐板塊估值水平;而相信在近期貿易戰的背景之下,二季度無論資金面還是政策面適度放松的預期提升;年中A股納入MSCI,價值股受到市場資金再次青睞預期也較高。建議投資者關注近期股價調整過后估值便宜及業績理想的龍頭個股。

重點推薦:保利地產、華夏幸福和招商蛇口。

雞肉:行情反轉才剛剛開始

聯訊證券

投資要點

1、雞肉消費占比將穩步提升。

2、消費水平快速提高。

在過去的40年,中國受消費習慣的影響,一度肉品消費以豬肉為主,解決了國人的溫飽和小康生活。未來20年,健康飲食將逐漸成為消費主流,預計雞肉和牛肉人均消費占比將會大幅提升,豬肉的人均消費占比將隨之繼續下降。

美國人均雞肉消費量從10.76kg增加到51.57kg差不多花了60年時間,在剛剛過去的30年的時間里,全球肉雞養殖水平得到了前所未有的提升。目前,中國人均雞肉消費量為8.11kg,要達到美國現在的消費水平,我們認為消費空間還有4~5倍。

從人均GDP上看,我國2017年人均GDP為9130.42美元,從1995年至今,我國人均GDP年均復合增長為13.07%,從1952年至今,我國人均GDP年均復合增長為10.04%,而美國人均GDP增速相對穩定,在剛剛過去的88年時間,美國人均GDP從8669美元增加到52445美元,人均GDP年均復合增長為2.07%。我們預測:未來15~20年的時間,我國人均GDP水平將快速增長,人們的消費水平也將快速提高,健康的雞肉需求量也隨之呈現大幅提升,和美國現在的消費水平相比,我國還有4~5倍的消費空間。

重點推薦:圣農發展和仙壇股份。

長生生物:四價流感疫苗生逢其時

川財證券預測數據

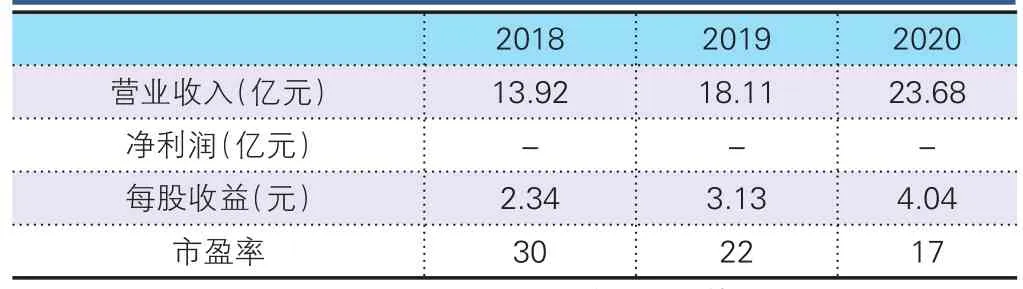

長生生物(002680):公司自研疫苗品種豐富,綜合產品力優秀,6大疫苗品種市占率均排名前5。疫苗流通領域改革負面影響消除,伴隨行業復蘇,公司2017年營業收入和凈利潤高速增長,以狂犬疫苗和水痘疫苗為核心的二類疫苗成為公司業績主要驅動力;疫苗流通"一票制"實施,低開轉高開影響深遠,公司毛利率和凈利率中期上行趨勢持續。

受行業影響,2016-2017年滿1歲新生兒水痘疫苗接種需求延遲,2018年起有望集中釋放。多地政府正式推動水痘疫苗實施2劑免疫程序,將推動水痘疫苗市場快速大幅擴容至65億元。新生兒免疫需求集中釋放,疊加全國推行兩劑免疫程序提速,兩大邏輯支撐國內水痘疫苗市場迎來加速增長新階段。受益行業和自身品牌優勢,長生生物水痘減毒活疫苗爆發式增長值得期待,單一品種凈利潤貢獻有望超7.5億元。

國內流感病毒優勢毒株切換,導致所有在售三價流感疫苗保護效力銳減,B型流感嚴重爆發,四價流感疫苗市場需求迫切,長生生物四價流感疫苗近期大概率首家上市。國內流感疫苗年需求量近3000萬人份,無有效三價疫苗可用導致巨大供需缺口,公司四價流感疫苗可謂生逢其時,利潤釋放潛力不容忽視,若順利上市,我們推測其合理價格中樞110元/人份,年內有望貢獻營業收入超8億元。

操作策略:股價上升趨勢保持完好,投資者可積極關注。

光迅科技:下半年業績增速有望提升

興業證券預測數據

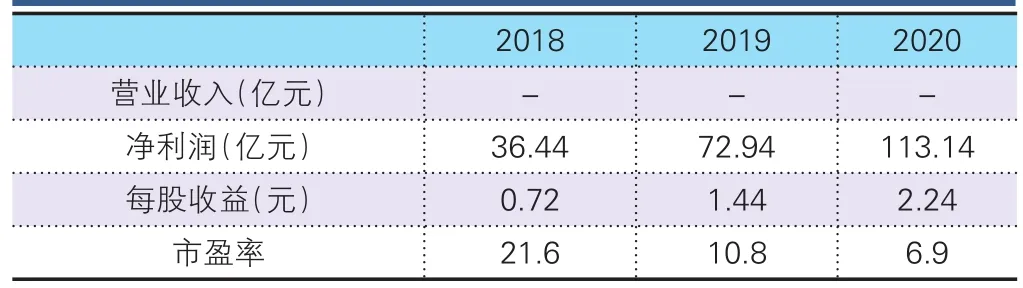

光迅科技(002281):2019年5G需求放量,光迅正式進入高速增長期。公司自主研發的10GEML芯片已經量產;25GDFB芯片正在認證,預計2018年下半年逐步量產;25GEML芯片預計2019年逐步量產。2019年開始的5G建設中,前傳環節將會大量采用25G光模塊(使用25GDFB、25GEML光芯片),中傳和回傳環節會廣泛采用100G光模塊。2019年之后,由于5G的帶動,不但光模塊出貨量出現較高增長,同時由于產品檔次的提升,預計銷售價格和毛利率也會有較好的變現。光迅科技的獨特之處在于,是國內唯一能夠量產中高端光芯片的公司,屆時市場需求與公司產能釋放形成共振,光芯片自給率提升將帶動產品毛利率改善。

國內唯一中高端光芯片提供商,“貿易戰”后市場地位提升。2017年以來,由于數據中心光模塊市場的高景氣,行業新進入者較多,市場擔心5G時代光迅科技將會遭遇較大的競爭壓力,導致難以展現國內龍頭效應。但是近期的“貿易戰”以及“中興通訊遭遇核心器件禁運”等事件,警示國內產業鏈安全隱憂和核心器件稀缺狀況。目前光迅科技是國內唯一能夠量產中高端光芯片的公司,10GDFB、10GEML芯片已經量產,25GDFB、25GEML光芯片也有望分別于2018下半年、2019年量產,對于國內供應鏈安全意義重大。我們預計,光迅科技在5G時代仍將維持國內龍頭地位,而且行業地位將進一步提升。

操作策略:股價在年線附近獲得支撐,投資者可分批建倉。

比音勒芬:運動時尚新貴

天風證券預測數據

比音勒芬(002832):公司采用直營+加盟模式,直營主要設立在一二線城市的核心商圈、高爾夫球會會所及機場、車站等重要的交通樞紐。2017年全年,公司終端門店增加50家至652家,直營店與加盟店比例1∶1.22,直營294家,加盟358家。公司實行“調位置、擴店面”的店鋪改造計劃,致力于提升消費者購物體驗。預計未來幾年渠道擴張速度將維持在10%+。

2017年公司針對國內快速增長的高端旅游人群,推出全新度假旅游系列產品線。通過情侶裝、親子裝等滿足功能性、拍照效果、時尚度等核心需求。2017年我國旅游人數50億人次,消費規模5.7萬億元。旅游度假正成為大眾,尤其是中高端消費群的主流生活方式。而現有服飾無法滿足旅行需求,中高端度假旅行服飾品類上暫缺第一聯想品牌。我們認為公司未來有望成為度假旅行服飾領軍品牌。公司深耕中高端服飾多年,研發、渠道優勢助力新品開拓。研發:新品主要設計師均為新加盟海外人士,時尚從業背景深厚。重視渠道運營與升級,進行店面改造,渠道覆蓋國內主要機場高鐵站和百貨,2017年在百貨業態疲軟背景下,仍取得20%左右的同店增長,渠道質量優秀。

操作策略:股價近期表現強勢,激進投資者可適當參與。

恒力股份:聚酯產業鏈龍頭

財通證券預測數據

恒力股份(600346):在內需回暖、油價回升和終端庫存低的共同作用下,聚酯需求保持旺盛,聚酯各產品價格和盈利水平均處于高位。公司擁有滌綸長絲產能140萬噸,滌綸工業絲產能20萬噸,同時具有切片、薄膜、工程塑料的生產能力,種類齊全,毛利率行業領先。滌綸長絲價差上漲100元/噸將增厚公司業績約1.84億元。公司計劃投資123億元進行135萬噸高品質、差異化長絲擴產,預計在四年內分批投產,其中2018年計劃完成DTY廠房建設與設備安裝調試以及POY廠房建設。

PTA行業進入景氣周期,帶來新的業績彈性。PTA行業經過12-16年的調整后產能擴張有序,庫存處于歷史低位,同時下游聚酯需求旺盛,PTA價差中樞已回升至800元/噸。目前上市公司擁有660萬噸PTA產能,PTA價差上漲50元/噸將增厚公司業績約2.77億元。同時,恒力石化計劃進行250萬噸PTA擴產,公司預計將于2018年完成土建工作,2019年四季度試生產。

煉化項目穩步推進。恒力煉化具有2000萬噸/年煉化能力,年產PX450萬噸,目前已收到發改委同意使用進口原油的批復,預計將于2018年四季度試生產。同時,公司計劃建設150萬噸/年乙烯項目,最大程度發揮煉化一體化優勢。

操作策略:股價短期存突破上漲的可能,投資者可積極關注。