盈余質量影響因素的文獻梳理及研究展望

2018-05-17 16:27:06劉立文

國際商務財會 2018年4期

劉立文

【摘要】本文對盈余質量的相關影響因素進行了概括分析,對近10年刊登在《會計研究》、《經濟研究》、《審計研究》、《管理世界》、《南開管理評論》五大權威期刊上,包含盈余質量的文章的關鍵詞進行提取、分析。試圖通過關鍵詞的詞頻信息大致梳理出近年來對盈余質量的相關研究。并在文獻梳理的基礎上對現存的盈余質量相關研究的挑戰及未來的研究方向提出一些見解。

【關鍵詞】盈余質量;盈余管理;文獻梳理

【中圖分類號】F270

一、 前言

Ball and Brown(1968年)的一篇關于財務會計與資本市場的研究,證明了會計盈余具有價格相關性,且是投資者在投資決策中需要關注的因素。在此之后,對于會計信息相關性的研究不斷呈現出來。20世紀90年代美國證券交易委員會(SEC)為順應資本市場發展的需要對上市公司的盈余質量管理作出了導向性要求,允許企業進行機會盈余管理。這樣的舉措使盈余管理被賦予了合法化的地位。無論對外部的投資者、債權人還是企業內部的管理者,盈余信息都有著重要的決策價值。盈余信息作為企業向外界傳遞的一種信號,可反映當前的盈利狀態及其盈利能力的可持續性。利益相關者據此可區分為好消息和壞消息,從而影響投資決策。且根據SFAC N0.1對財務報告的定義,財務報告的被提供對象是現存及潛在的投資者或用戶且提供的信息須有助于幫助使用者合理評價與預期企業未來的現金流,其重點在于評估現金流的時間、金額和不確定性。基于此,會計提供的信息應具備價值相關性,盈余信息的信息含量理應滿足“信號傳遞”的需求。

鑒于盈余信息作為企業向外界傳遞的一種價值信號,是決策相關者預估投資決策可行性的有用信息。然而,基于“信息不對稱”及市場的“功能鎖定”, 決策相關者看到的只是名義上的盈余信息,對于盈余的真實信息及其質量,知之甚少。故而分析其盈余質量尤為重要。隨著我國資本市場的發展,對上市公司財務報告的盈余質量的相關研究眾多,為更好地將盈余質量總結歸納,特將前人關于盈余質量的相關研究進行梳理,并在此基礎上探索發現研究的熱點及未來的研究方向。

二、盈余質量的影響因素分析

(一)代理問題與盈余質量

由代理理論滋生的逆向選擇和道德風險,歸根結底是信息不對稱所導致的惡果。處于信息劣勢的一方,在無法得到有效監督的現存市場中,其獲取到的會計信息質量將存在疑慮(吳德軍2008)。

逆向選擇與盈余質量分析:股東與經理人之間的委托代理關系,根據“劣幣驅逐良幣”效應,在代理人市場中,優良的代理人將逐漸失去市場,轉而被劣質的代理人所取代,成為委托人的經理人選。而經理的能力決定了其會計政策選擇的正確性,企業的盈余數字偏離企業的真實收益,從而會影響盈余的質量。此外,劣質的經理人受限于自身能力問題,對會計準則的理解以及在客觀環境中對于準則的應用可能都欠穩妥。因此這種逆向選擇,很容易導致低質量的會計盈余。

道德風險層面,企業盈余質量高低也會受制于內部經理人主觀上的努力與否、風險偏好及具體采取的盈余管理(吳德軍2008)。現有許多研究經理人薪酬與公司業績之間的關系(如,杜興強 、王麗華,2007),根據薪酬激勵理論,公司績效與管理者的薪酬掛鉤,若對管理者的激勵不夠,那么會誘發管理者在職責上的懶散行為,因而不會全力地為公司服務;風險偏好的影響在于管理者在經營過程中的風險偏好。若管理層在經營上采用冒險激進的策略,則需投入更多的資本,其未來收益的不確定性也更大,萬一失敗,需承擔的責任與風險成正向相關性,且在其收益與風險的考量之下,基于自身利益的最大化,管理者往往表現為風險厭惡型而選擇較穩健的經營策略。此外,早在1994年,Lang and Stulz也曾提出過受托經理人在多元化擴張決策中具有自利性的行為傾向。以上基于道德風險的存在,經理人自利性動機的受托行為將使得企業的經營政策、會計政策等過于保守,從而會計信息所呈現出的會計盈余也將不能真實反映企業業績,盈余質量隨之下滑。

(二)盈余管理與盈余質量

基于契約動因(來源于委托代理理論)、政治動因、稅收動因和資本市場動因等進行盈余管理的文獻,本文將其統歸為盈余管理與盈余質量的影響關系研究(吳德軍,2009)。目前我國上市公司普遍存在盈余管理的現象,進行盈余管理操作的上市公司盈余質量急劇下降(王化成,2008)。

其中,契約動因主要體現在與個人利益相關的一系列契約約定上,諸如管理人的薪酬契約、管理人職位契約以及債務契約等(吳德軍,2009)。政治動因主要體現在公眾公司上,為降低被曝光在聚光燈下,減少受到外界關注,這些公司將有意的進行盈余管理。稅收動因體現在企業為規避稅負,減少納稅而進行的盈余管理。資本市場動因主要體現企業為獲得上市資格或達到配股要求,管理層會通過盈余管理操縱盈余使其符合某些指標的要求(或“借殼上市”)。基于以上動因的分析,管理層有壓力和動機對盈余進行操縱,以此達到盈余管理后的目標。而管理層的盈余管理勢必會降低盈余質量。在外部使用者存在“市場功能鎖定”的情況下,關注于單純的盈余數字,而無法辨別背后的質量問題最終影響盈余質量,而這也會對其目前或潛在的使用者基于盈余信息決策造成誤導。

(三)公司內部治理與盈余質量

現有文獻主要從公司的股權結構、內部董事會的特征以及管理層的持股情況等角度分析公司治理與盈余質量的相關性(馬忠等,2011)。股權結構主要關注點在其股權性質,是否國有股控股,第一大股東的持股情況以及股權集中度的分散與否。由于大小股東之間存在的代理關系,使得大股東與小股東的利益效用函數可能不一致。這種代理關系的存在可通過“利益協同”或“盤踞”效應對盈余質量產生不同的影響(Gillianeta, 2002)。內部董事會特征研究點在其高管性質,獨董聲譽,董事會規模,董事會中執行董事、內部董事的比例等。董事會規模的大小及結構的差異均會影響到管理工作的協調性和監督的效率,進而可能導致信息的扭曲,影響盈余質量(Xieetal, 2003)。管理層的持股情況則主要基于管理層在公司中擁有直接相關的利益,自利性動機及潛在的機會主義行為或將驅使其對盈余進行意向性管理,扭曲信息,從而影響盈余質量(Warfieldeta1, 1995)。

(四)審計與盈余質量

斯蒂格利茨等信息甄別模型利用類似于事務所、審計師或是金融中介等機構為滿足利益相關者減少信息不對稱的訴求,向信息劣勢方提供有關企業盈余質量的保證,這一模型可將審計與盈余質量相關聯。此外,上市公司最終公布的經審計的報表是審計師和管理當局聯合影響的結果(Chung and KallaPur,2003),因而盈余質量受到審計師的影響。基于此又拓展出了一些關于審計與盈余質量的相關研究,如雷英等(2013)內部控制審計對會計盈余質量的影響——基于滬市A股上市公司的實證分析,張龍平等(2010)內部控制鑒證對會計盈余質量的影響研究——基于滬市A股公司的經驗證據。

三、盈余質量的相關關鍵詞分析

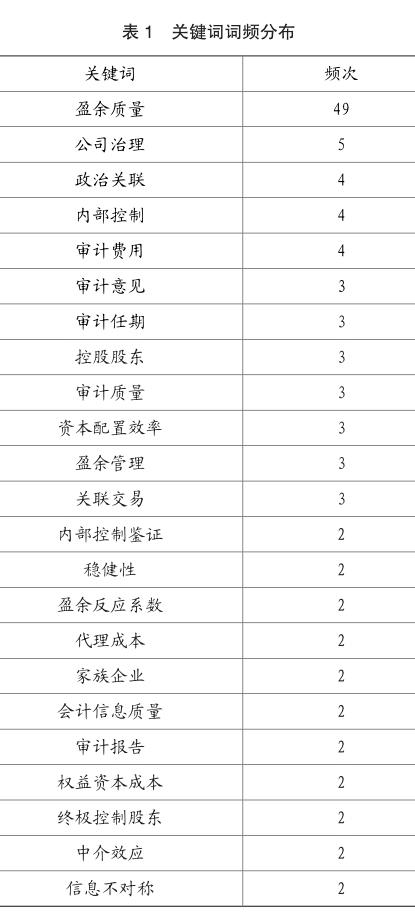

為探索近10年來盈余質量的相關研究內容,參照圖書情報學的文獻分析法,運用湯湘西(2016)中關鍵詞的處理方法,進行關鍵詞的相關分析。以CNKI 2007~2016年刊登在會計研究、經濟研究、審計研究、管理世界、南開管理評論五本核心期刊為數據源,利用高級搜索功能,按關鍵詞盈余質量進行檢索,查找出關鍵詞中包含盈余質量的文獻50篇,其中一篇為國際會議,將該文剔除后,得到49篇樣本,通過SATI 3.1軟件將樣本導入,得到關鍵詞詞頻表①如表1所示。

由以上關鍵詞的頻次分布表可看出,盈余質量的研究較多的與公司治理、政治關聯、內部控制進行相應的研究。除此之外,與審計領域的研究聯系較多,如審計費用、審計意見、審計任期、審計質量及審計報告等;與股東層面的研究也是一個熱點研究方向,如控股股東、終極控制股東等。其他的研究與家族、集團企業相關,或與代理理論滋生的代理問題,諸如中介效應,信息不對稱等相關。

這10年來發表在這5本核心雜志上以盈余質量為關鍵詞的文章總數49篇,大致平均每年5篇,從其數量上看是相對較少的,這也說明了對盈余質量的相關研究較少。可能大多研究的是盈余管理。

四、盈余質量研究面臨的挑戰

第一,缺乏研究模型上的創新。現有文獻使用的有關盈余質量的模型,無論是1991年開創的瓊斯模型還是后期經修正的瓊斯模型,兩者在模型的應用中都需將真實的盈余與被操縱盈余區分開來。然而理論與現實存在差距,這樣的一個前提要求在實證應用中是很難達到其準確性的。

第二,盈余質量界定的差異性。有關盈余質量的概念及定義呈現多角度、多樣化,對其概念未達成一致。歸納起來,目前存在的有以下幾個觀點,從會計信息質量的角度界定,主要區分為以盈余的某一特征定義并計量,譬如盈余的持續性、預測能力、平滑性、穩健性、及時性等。以及以FASB的SFAC NO.2為基礎的定義,基于決策有用觀的首要特征,相關性及可靠性的角度界定;從會計信息供給的角度界定,從盈余的產生過程來看,主要基于以下公式:盈余=現金流+應計項目,把現金流作為未經操縱的高質量的盈余組成部分;從資本市場角度界定,考慮誤差項目的偏差程度,即噪音程度(價值無關性),認為噪音越大,其盈余質量越低。

第三,盈余質量結論的有效性。目前的會計報表普遍采用的是基于歷史成本法計量的,然而歷史成本法在決策有用觀下其可靠性強但其決策相關性弱,無法在立足現在制定未來的投資決策中體現其價值有用性。未來勢必會提高或擴大公允價值計量的使用,在基于信息觀、決策有用觀的情景之下,目前的盈余質量衡量機制是否對利益相關者能有效的使用,這或許是個問題。

五、未來的研究方向

第一,著眼于公允價值計量屬性下盈余質量的相關研究。基于上述挑戰三,會計領域對盈余質量的影響,若財務系統將計量的歷史屬性轉變為更具相關性的公允價值計量屬性,那么盈余質量又會如何的變化呢?畢竟在如今大數據時代,決策的相關性已成關注的主流,資本市場中,利益相關者更多的是立足現在,決策未來,關注的是上市公司未來的經濟狀況,故而決策有用觀的發展會使公允價值的使用范圍擴大。

第二,交易活動影響盈余質量的方式和路徑。盈余質量是否能真實的反映交易情況?交易活動是如何影響盈余質量的?目前這類的文獻資料并不多見,而大多的研究反而是著眼于盈余質量的影響因素,盈余質量與公司業績,管理層績效等研究,這些研究是基于盈余質量看其經濟后果。因此,在以后的研究中可以轉換下思路,去看交易活動是如何影響盈余質量,以及真實交易與盈余質量之間的關系。

第三,財務報表舞弊問題與盈余質量的相關研究。典型的SOX法案對盈余管理的環境產生了深遠及根本的影響。而盈余管理的環境勢必會影響盈余質量,SOX法案是值得深入研究的,那么其盈余管理環境下的盈余質量也是不容忽視的。因此,財務報表舞弊的問題仍然可供與盈余質量相關聯進行相應的研究。

第四,結合會計學與經濟學,優化盈余質量研究模型。陸正飛(2013)指出,自Ball and Brown(1968)開創性論文之后,財務會計與資本市場實證研究就變得主流發展緩慢,方向不明。原因之一在于會計與經濟的脫節,會計吸收經濟學發展前沿成果的速度大大放慢。鑒于會計上的許多模型是基于經濟模型,因此,將學科進行結合,或許會為新模型的產生提供可行的理論基礎。

主要參考文獻:

[1]吳德軍,唐國平.盈余質量在經驗研究中的度量方法[J].中南財經政法大學學報,2009(4).

[2]吳德軍.代理問題對公司盈余質量的影響分析[J].管理世界,2009(8).

[3]ang,L.H.P.,and R.M.Stulz.Tobins q,Corporate diversification and firm performance[J].Journal of Political Economy,1994(102).

[4]王化成等.中國上市公司盈余質量研究.中國人民大學出版社,2008.

[5]杜興強,王麗華.高層管理當局薪酬與上市公司業績的相關性實證研究[J].會計研究,2007(1).

[6]毛洪濤,沈鵬.我國上市公司CFO薪酬與盈余質量的相關性研究[J].南開管理評論,2009(8).

[7]蘇冬蔚,林大龐.股權激勵、盈余管理與公司治理[J].經濟研究,2010(11).

[8]劉立國,杜瑩.公司治理與會計信息質量關系的實證研究[J].會計研究,2003(2).

[9]馬忠,陳登彪,張紅艷.公司特征差異、內部治理與盈余質量[J].會計研究,2011(3).

[10]GillianH., YeoH., PatriciaM., TanS., HoK. W.,ChenS.S..Corporate Ownership Structure and the Informativeness of Earnings[J].Journal of Business Finance and Accounting,2002,Vol 29.(7-8):1023-1046.

[11]Xie B.,Davidson W.,DaDalt P..Earnings Management and Corporate Governance: the Role of the Board and the Audit Committee[J].Journal of Corporate Finance,2003, 9(3):295 ~ 316.

[12]Warfield,T.D.,Wild,J.J.,and Wild,K.L.. Managerial Ownership,Accounting Choice,and Informativeness of Earnings[J].Journal of Accounting and Economics,1995,20:61-91.

[13]Chung H,KallaPur S..Client Importance,Nonaudit Sevices,and Abnormal Accruals[J].The Accounting Review,2003,(4).

[14]雷英,吳建友,孫紅.內部控制審計對會計盈余質量的影響——基于滬市A股上市公司的實證分析[J].會計研究,2013(11).

[15]張龍平,王軍,只張軍.內部控制鑒證對會計盈余質量的影響研究——基于滬市A股公司的經驗證據[J].審計研究,2010(2).

[16]翟華云.審計委員會和盈余質量——來自中國證券市場的經驗證據[J].審計研究,2006(6).

[17]范麗娟.《會計研究》1980-2009年文獻計量分析--基于中國知識資源總庫(CNKI)[J]. 情報科學,2011(29)

[18]湯湘希,游 宇.會計學者在研究什么——基于中國《會計研究》與美國《會計評論》2004—2014 年數據的分析[J].會計之友,2016(12).

[19]陸正飛,姜國華,張然.財務會計與資本市場實證研究重點文獻導讀.中國人民大學出版社,2013.

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

中學生數理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中學生數理化·中考版(2020年10期)2020-11-27 01:59:48

科技傳播(2019年22期)2020-01-14 03:06:54

中國生殖健康(2019年2期)2019-08-23 08:12:08

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

汽車觀察(2016年3期)2016-02-28 13:16:26

雜文月刊(2016年1期)2016-02-11 10:35:51