銀登中心信貸資產流轉業務的交易模式分析

2018-05-22 10:07:58昆侖信托有限責任公司劉瑜

中國商論 2018年14期

昆侖信托有限責任公司 劉瑜

銀行業信貸資產登記流轉中心(下簡稱“銀登中心”)在2014年8月由財政部和原銀監會批準成立,是中央國債登記結算公司(下簡稱“中債登”)下屬的金融基礎設施平臺公司。銀登中心的功能定位于為銀行信貸資產及相關權益提供促進登記、交易流轉、信息披露的市場。由于“銀行業金融機構按照由信托公司設立信托計劃,受讓商業銀行信貸資產收益權的模式進行信貸資產收益權轉讓”,只有信托計劃才能對接信貸資產收益權,信托公司在銀行信貸資產收益權轉讓上渠道具有獨占性。信托公司可以作為信貸資產轉讓服務商,出現了以下幾種主要業務模式。

1 存量信貸資產流轉

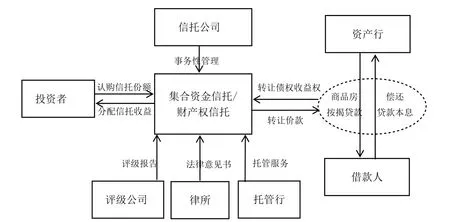

如圖1所示,存量信貸資產流轉交易模式中,資產行將原先持有的信托收益權、定向資管計劃收益權等基礎資產打包在銀登中心登記掛牌登記,由信托公司成立財產權信托或集合資金信托計劃受讓該資產包,同時進行結構化分級,將收益權同步轉讓給信托計劃各個級別的投資人。在該結構中,亦可將原信托收益權、定向資管計劃收益權直接掛牌轉讓,集合資金/財產權信托計劃的設計是為了實現兩個目的:第一,資產行的資產進行打包組合,形成新的風險收益特征;第二,實現優先、劣后的結構化分層設計。交易結束后,資產行自有資金持有的信貸資產收益權實現會計出表,理財資金持有的信貸資產收益權實現非標額度釋放。具體操作步驟如下。

第一步,商業銀行作為資產的出讓方,尋找適合或者愿意出售的資產包。監管對底層資產包有一定的限制和要求,具體需與銀等中心溝通請示確定。形成資產包后,將資產包收益權轉讓給信托公司。

圖1 存量信貸資產流轉的交易結構

圖2 增量信貸資產流轉的交易結構

第二步,銀行在銀登中心對基礎資產進行登記,將所有資產的簡要信息通過電子化的方式進行存儲。同時信托公司與銀行相互配合,發起設立集合資金信托計劃,并進行結構化分級,分為A1、A2、B或者優先、劣后級。集合信托計劃設立以后,信托公司需在中央國債登記結算公司,也即是銀登中心的母公司進行集合信托計劃的登記。

第三步,完成登記后,基礎資產已經在銀登中心掛牌,信托公司利用集合信托計劃來購買財產收益權。交易完成后,交易的過程和結果將全部在銀登中心以及中債登進行登記。即信托公司在中債登登記信托的相關交易信息,銀行在銀登中心登記銀行的相關交易信息,中間交易過程銀登中心會跟母公司中債登進行核對和比對。

第四步,交易完成以后,基礎資產將交易過戶,即確認銀行資產收益權已轉讓到信托公司的集合資金信托計劃上。信托公司通過向投資者出售,將收益權同步轉讓給信托計劃各個級別的投資人。

2 增量過橋資產流轉

圖3 按揭貸款資產流轉的交易結構

如圖2所示,增量過橋資產流轉是指資金行為了規避信貸總量、存貸比等各種限制,先由過橋行通過信托進行資金投放,形成基礎資產,然后將該基礎資產收益權打包,由集合資金信托或財產權信托受讓,在該集合資金信托或財產權信托的層面上進行結構化分級,分別由資金行的自營資金和理財資金認購。

在該結構模式中,銀行自營資金認購AA及以上評級的資產份額時,資本計提20%,比直接投放該筆貸款按照100%計提減少資本占用,部分實現監管出表和會計出表;銀行理財資金認購劣后級資產份額,由于該集合資金信托或財產權信托已經在銀登中心掛牌,不再視同非標準化產品,因此不占用非標額度。

但是在該模式中過橋行作為資產出讓方,會有無法防范委托行不受讓高資產的疑慮。目前常見的操作是倒打款,即委托行先將轉讓價款支付給過橋行,由過橋行通過信托計劃或資管計劃等發放貸款,然后將收益權或債權在交易所登記流轉。或是委托行與過橋行達成協議,T-1即在交易前一天,委托行向過橋行打入一筆同業存款,委托行按照合同約定受讓該資產,同業存款返回;否則面臨同業存款面臨信用風險,銀行聲譽也將有所損傷。

3 幾種特殊的底層資產流轉

圖4 不良信貸資產流轉的交易結構

目前銀登中心對底層資產進行了限制:第一,平臺名單里的不能做,從未進過平臺名單或出了平臺名單的可以做;第二,房地產不能做,但保障性住房、城鎮化建設可以做。不同的基礎資產在進行流轉時,交易結構和操作難點也各有不同,下面介紹幾種特殊的底層資產的交易結構與操作難點。

3.1 按揭貸款資產流轉

如圖3所示,在某種意義上說,按揭貸款是真正適合做流轉、做證券化的底層資產,因為真正的“小額分散”。交易結構與其他資產的流轉大致相同,但落地較少,除幾個大銀行外(國開行做的最多),其他不常見,原因在于以下幾個方面。

第一,期限長,收益率低,賣不出去。

第二,系統跟不上,幾萬筆資產,可能涉及等額本金、等額本息,提前還款等事宜,需要銀行有強大的系統支持。

第三,銀行內部協調溝通復雜:貸款在零售部或貸款事業部發放,流轉和證券化由投行部負責,資產分布在分支行,會計核算在計財部,系統在科技部,劣后一般理財來接(在債權轉讓而非債權收益權轉讓的情況下),銷售由金融市場部負責。涉及部門太多,內部協調困難。

3.2 不良信貸資產流轉

2016年9月6日,江蘇銀行不良資產收益權轉讓業務通過銀登中心備案審核并完成登記流轉。這是全國首單以不良貸款收益權作為基礎資產的信貸資產轉讓業務,意味著我國銀行業不良資產收益權轉讓業務試點正式落地。其中的操作要點包括以下幾個方面。

(1)基礎資產選擇。基礎資產篩選時優先考慮分散度高、抵押物充足(純信用無法估值)、未來現金流確定性較高、訴訟結果可預期且借款人未進入破產程序的資產。另外,正常資產與不良資產不可混合打包。

(2)資本計提。無論是否符合會計出表條件,均需全額計提經濟資本。

(3)會計處理。根據會計準則,滿足中職確認條件的,相關資產科實現會計出表;否則對涉入部分需計提撥備,納入不良資產相關指標。具體會計、稅務問題需與當地稅務等部門溝通。

(4)責任劃分。債權仍歸屬于出讓方,轉讓的是收益權。因此貸款管理職責仍在出讓方。

(5)投資者限制。機構投資者購買不計入非標準化債權投資,個人投資者不能購買。

(6)風險控制。在該案例中,通過優先/劣后分層以及設置流動性儲備賬戶,由劣后投資人充當流動性支持機構,為優先級信托受益權提供保障,如圖4所示。

參考文獻

[1] 莊磊.商業銀行資產流轉研究[D].中央財經大學,2016.

[2] 王祎,李婧.信貸資產流轉業務發展及規劃[J].債券,2016(11).