企業社會責任的解構和重構研究

2018-05-22 10:08:02國網浙江省電力有限公司對外聯絡部董毓華

中國商論 2018年14期

國網浙江省電力有限公司對外聯絡部 董毓華

中國社會科學院財經戰略研究院 中國勞動和社會保障科學研究院 許英杰

一百年前,芝加哥大學的Clark(1916)首次提出,盡管我們這個世界已經對社會責任的概念已經十分熟悉,但是我們并不知道,社會責任中的很大一部分是企業的責任。自此之后,企業社會責任不斷引起人們的關注和重視以及爭論。65年前,Bowen&Johnson(1953)發表《商人的社會責任》一書,觸發了對于社會責任的“現代爭論”,Bowen也因此被譽為“企業社會責任之父”(Carroll,1999)。此后,學者和實踐者都試圖回顧和重新定義社會責任的基本概念(Wartick&Cochran,1985)。然而,令人遺憾的是,盡管現在企業社會責任已經成為許多董事會議程上的內容之一( Porter&Kramer,2006),以及許多國家的管理學科的分支學科;并且,與此相伴,關于企業社會責任的研究中心、商學院項目以及CSR擁護者也大量出現(Sadler&Lloyd,2009),但是涉及企業社會責任的爭論依然沒有停息,甚至連企業社會責任術語本身的使用也不統一,CSR、CSR1、CSR2、CSP、企業公民不一而足(Waddock,2004)。無論對于CSR研究者,還是對于致力于推進CSR實踐的企業實務層,對于CSR的分析依然處于萌芽階段,理論框架、度量和實證方法還沒有得到解決(McWilliams et al.,2005)。在理論層面,以CSR概念為例,盡管超過95%的CSR定義包含了股東維度、社會維度、經濟維度、自愿維度以及環境維度五項中的三項及以上,但是,為人們廣為接受的CSR概念依然沒有出現(Dahlsrud,2008)。在實踐層面,盡管公司的首席執行官和政府的領導堅持認為CSR實踐能夠為公司創造價值,但是他們也承認,他們并不確定CSR是否能夠獲得補償(Husted&Allen,2007)。在企業社會責任基本問題上共識的缺乏,一方面,與企業所處不斷變化的商業環境有關,商業環境的變化不可避免地影響了對企業社會責任的認識(Boatright,2001);另一方面,與CSR的可擴展性有關,無論是宏觀層面,還是中觀層面,亦或是微觀層面,基本情景的不同,CSR內涵和外延也不盡相同。

為此,筆者以對CSR的認識為出發點,在對CSR內涵進行透視的基礎上,著力對CSR進行了解構,并從開展社會責任工作的目標模式出發,對CSR進行了重構,并提出戰略性企業社會責任的概念,從而為企業開展社會責任管理和實踐提供更為針對性的方向和更具說服力的證據。

1 企業社會責任內涵透視

從不同的角度出發,以往學者提出了對于CSR不同的理解。一般而言,可以將對CSR的理解劃分為四個類型,分別為絕對利潤性CSR、倫理利潤性CSR、超越性CSR和綜合性CSR。

1.1 絕對利潤性社會責任

絕對利潤性CSR將CSR僅僅看作是為股東創造利潤,即“在遵守法律的同時賺取更多的錢” ( Lantos,2001)。顯而易見,絕對利潤性CSR的目標是:在成本相同的情況之下,獲得更多的收益;或者,在收益相同的情況之下,支出更少的成本,從而實現最優的效率,獲得最大的利潤。不難看出,該觀點對于CSR的理解更多地關注于企業效率、注重于企業成本—收益。在實踐中,該觀點不僅是企業界通常持有的觀點,而且在某種程度上也得到政府法律和社會規范的認可。比如,在20世紀50年代之前的美國,只有個人、而不是企業,才被允許開展慈善活動(Ricks&Williams,2005),法律和不成文規定限制企業涉及社會事務(Smith,1994)。該觀點的代表人物是Carr (1968),在該觀點中,企業是股東的個人財產,必須為股東負責,必須為股東利益開展運營,為股東創造利潤( Boatright,1999)。

1.2 倫理利潤性社會責任

倫理利潤性CSR不僅將企業的社會責任視作追求更大的物質回報,更將企業對基本的社會規范的遵循納入其中(Levitt,1958)。比如,美國學者Friedman(1970)就認為,在自由社會中,企業有且僅有一種社會責任,那就是使用它所擁有的資源,遵守社會的基本規則,最大限度地賺錢。顯而易見,與絕對利潤性CSR觀點相比,倫理利潤性CSR觀點的最終目標沒有發生任何的變化,還是最大化股東的利潤;只不過,倫理利潤性CSR為企業創造最大化利潤設置了前提條件,既要遵守法律法規,又要遵循理論規范。正如Davis(1967)所說,這種“社會責任的實質來自于企業需要為它的行動所造成的結果負責,這種結果可能影響到了其他人的利益”。

1.3 超越性企業社會責任

超越性CSR將社會責任看作是超越利潤追求的更加崇高的責任,它與利潤最大化追求完全不同,企業追求利潤最大化是受到經濟人追逐利潤動機的指導,而超越性CSR則是受到利他性動機在引導。該觀點將CSR同企業自愿和慈善行為劃等號(Meehan et al.,2006),代表人物是Manne&Wallich(1972)。在同利潤的權衡取舍中,作為非經濟目標的利他責任同作為經濟目標的利潤創造存在“零和競爭”關系。對于企業的管理人員來說,“做正確的事情”本身就是一種道德的必須,社會目標是第一位的,經濟目標居于其次,及時開展社會責任工作消耗大量的資源,企業也不用考慮決策對于企業績效的影響。

1.4 綜合性企業社會責任

絕對利潤性CSR和倫理利潤性CSR均以利潤最大化作為企業的目標,其差別僅為所受到的約束程度不同。與這兩種社會責任觀點相比,超越性CSR觀點顯然已經將企業的目標定位轉移到社會目標。為了彌補這兩類三種CSR觀點之間的分歧,整合經濟目標和非經濟目標的綜合性CSR觀點呼之欲出,該觀點將經濟目標和社會目標同時作為CSR的目標。比較有代表性的觀點有美國經濟發展委員會CED(1971)的三個同心圓理論、Carroll(1979)的金字塔理論。三個同心圓理論將企業社會責任視作是由企業有效地執行經濟功能的責任、企業為經濟運營過程中造成的影響負責以及企業幫助解決社會問題的責任三個方面構成。金字塔理論將企業社會責任視作是由“經濟責任、法律責任、倫理責任和自由裁量責任”四個方面組成。

2 企業社會責任解構及評析

2.1 企業社會責任解構

關于CSR內涵的四類觀點為社會各界認識CSR提供了基礎創見,但是,依然沒有能夠解決為社會責任實踐提供實證研究證據、開展社會責任度量結構不一致、社會責任議題過于龐雜等問題。為此,學術界對CSR這個龐大的概念進行了進一步的解構,以便分清不同類型的CSR之間的關系,最終實現對CSR統一范式進一步進行分析、分解。

2.1.1 企業社會責任“作業定義”解構

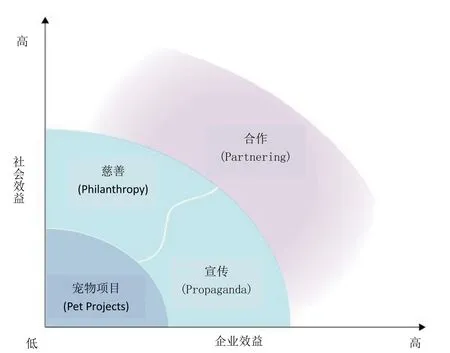

為了解決究竟什么才是CSR實踐的迷惑,Keys et.(2009)提出了一個關于CSR的作業定義(Working definition)模型,該模型從企業效益(Benefit to business)和社會效益(Benefit to society)兩個維度對CSR進行解構,從容形成了四個類別的CSR,即寵物項目(Pet Projects)、慈善(Philanthropy)、宣傳(Propaganda)以及合作(Partnering)。其中,寵物項目是指既不是為了社會效益,也不是為了企業效益,而是反映個別企業高級管理人員個人利益的項目,企業高級管理人員儼然把這些項目當作自己的“寵物”了。顯而易見,在這些社會責任項目,企業管理者獲得了收益,因為管理者使用CSR來推進他們自己的生涯或其他的個人計劃(Friedman,1970)。慈善性CSR活動獲得中等程度的社會效益和較低水平的企業效益,與此相反,宣傳性CSR則獲得了中等程度的企業效益和較低水平的社會效益;不難看出,這兩類CSR雖然使得企業和社會都獲得了利益,但是所獲的利益往往是有限的,并且常常是單邊的效益。巧合作類型(Smart partnering)CSR是“作業定義”解構而來的第四類社會責任,對于開展此類社會責任的企業而言,問題的關鍵是發掘社會或企業的資源和能力,找到解決重要社會和企業挑戰的方案,最終使得企業和社會均獲得了較高的社會效益,如圖1所示。

圖1 CSR的“作業定義”解構邏輯

2.1.2 “三個層面”企業社會責任解構

Lantos(2001)基于CSR的性質是必須的、還是可自由選擇的,以社會責任的目標是利益相關方利益、還是企業自身的利益,將CSR解構為三種類型,分別為倫理性CSR、利他性CSR和戰略性CSR。其中,倫理性CSR是指企業避免損害或給社會造成傷害的責任,即使這樣做是無利可圖的;倫理性CSR在道德上是強制性的,超越了企業履行經濟和法律義務的限度,包含強制性地履行企業的經濟責任、法律責任和倫理責任 等內容(Lantos,2002)。利他性CSR超越了阻止或糾正企業所造成的傷害的責任,更多地是指企業為公共福利的缺乏應當承擔的社會責任;鑒于公共福利的缺乏并不是企業造成的,所以,利他性CSR并不是強制性的;不僅如此,盡管對于利益相關方利益的注重并不一定造成企業自身利益的損失,利他性CSR更多的是注重對于利益相關方的利益;不過,由于企業踐行利他性CSR必然將自身的資源移作他用,所以,可能會給企業造成損失,在現實中開展利他性社會責任的企業相對較少(Smith&Quelch,1993)。戰略性CSR是那種能夠實現企業和它的一個或多個利益相關方群體之間的雙贏局面的社會責任,企業踐行戰略性CSR,并不是僅僅因為這是一種企業的慈善行為,也因為企業在踐行這種社會責任的同時,也促進了自己經濟利益的提高,符合企業自身的最佳利益;顯而易見,戰略性CSR不是強制性的,需要企業主動、自覺的行為;戰略性CSR在促進社會利益的同時,也實現了自身利益,所以戰略性CSR目標是提高企業和社會的雙重利益。

2.1.3 企業社會責任的“參與”解構

“CSR參與”解構是由Porter&Kramer(2006)提出,作者基于價值鏈模型和鉆石模型,從企業與社會之間相互依賴關系的角度來考察CSR解構問題。在作者看來,企業與社會之間的關系可以分為兩類,第一類是由內而外的聯系,第二類是由外而內的聯系;其中,由內而外的聯系是企業對社會的影響,由外而內的聯系是外部競爭環境對于企業本身實施戰略能力的影響。立足于此,作者將社會責任議題分為三個方面,分別是一般性社會責任議題、價值鏈社會責任議題和競爭環境社會責任議題。其中,一般性社會責任議題脫離于價值鏈和鉆石模型之外,它們既沒有顯著地受到企業運營的影響,也沒有顯著影響企業的長期競爭力;價值鏈社會責任議題是指那些受到企業運營活動影響的社會責任議題;而競爭環境社會責任議題則是外部競爭環境對于企業的影響角度的社會責任議題,這些議題是外部環境中,顯著地影響企業競爭力的因素。根據不同的社會責任議題的劃分,作者對CSR進行了兩個類別的解構,分別為回應性CSR和戰略性CSR。其中,回應性CSR對一般性社會責任議題作出回應,表現為做良好企業公民;除此之外,回應性CSR還包括為企業價值鏈造成的負面社會影響負責,并緩解來自企業價值鏈上已經存在的或預期會發生的負面影響。戰略性CSR超越了良好企業公民責任和價值鏈負面影響社會責任,它將CSR的目標定位為創造企業和社會之間的共享價值上的社會責任實踐活動,這種形式的社會實踐活動即涉及到由內而外的價值鏈社會影響社會責任議題,又涉及到由外而內的競爭環境對于企業影響的社會責任議題,如圖2所示。

2.2 企業社會責任解構評析

對CSR的解構使得社會責任的討論轉移到能夠為企業帶來經濟效益和社會效益雙重目標上來,為CSR研究和實踐提供了新的思路,它為解決CSR領域三項主要問題提供了進一步解決的前景。

第一,在社會責任績效與經濟績效關系實證研究方面。由于從定義上來看,社會責任的解構都將焦點集中到了能夠實現企業經濟績效和社會績效的實踐;所以,從理論上說,企業社會責任績效與經濟績效之間必將具有正相關關系。不僅如此,從企業社會績效與經濟績效之間影響的方向來看,戰略性CSR引起企業經濟績效的提高不僅能夠在理論上解釋的通,而且這種思維方式更容易理解,從而在實踐中產生共鳴。

圖2 企業社會責任的“參與”解構邏輯

第二,在企業社會責任度量問題方面。由于CSR議題不僅會隨著時間的變化而發生演進,而且不同行業、不同企業的社會責任議題不同(Porter&Kramer,2006),所以,一直以來對于CSR的度量都存在不統一、不一致,缺乏可比性。隨著對于社會責任解構的深化,更具針對性的CSR度量技術也不斷涌現,比如(Belu&Manescu2011)就運用數據包絡分析方法構建了戰略性CSR指數。

第三,在社會責任議題多而龐雜方面。由于社會責任解構的一個目標就是對社會責任進行進一步的分類研究,所以,將戰略性CSR從解構的CSR“大雜燴”中區分開來,不僅是對于社會責任的研究更具有針對性,而且對于實踐層來說,還縮小了需要踐行的社會責任議題領域,并為實踐社會責任的企業提供了更加堅定的理由。

當然,以往對于CSR的解構依然存在一定的問題,比如,CSR“作業定義”解構所依據的兩個維度不能很好地體現社會責任實踐真正可能獲得的成果,“三個層面”CSR解構存在一定的邏輯不一致問題,CSR“參與”解構存在分離出回應性CSR不妥等,關于CSR的解構仍需進一步推進。

3 企業社會責任重構

為了進一步促進CSR研究和實踐更好地發展,在吸納、總結以往CSR解構經驗的基礎上,提出對社會責任進行重構的思路。

3.1 企業社會責任重構模型

結合以往對于CSR的結構,筆者根據“實現社會目標、實現企業目標”兩個維度來對CSR進行重構,形成四個方面、六個種類的社會責任。其中,社會目標是有層級的目標集合組成,包括最低限度的守法合規、更高一級的遵守倫理規范以及最高層級的追求大同社會的理想;企業目標主要是企業的利潤最大化。兩個維度進行組合,重構形成四個方面的社會責任,分別為:利潤性CSR、寵物性CSR、利他性CSR和戰略性CSR。其中,利潤性CSR又可以分為以法律作為外部約束的純利潤性CSR以及以法律和倫理為約束的倫理利潤性CSR;循著是否以法律為約束、或者以倫理為約束,將寵物性CSR分為純寵物性CSR和倫理寵物性CSR兩個類別。

具體來看,戰略性CSR追求企業和社會的共享價值,所以,實施戰略性CSR的目標不僅是為社會創造價值,而且還是為企業自身創造價值,為此,筆者將以社會目標和企業目標為雙重目標的社會責任稱為戰略性CSR。與此類似,筆者將單純以社會目標為目標的社會責任稱為利他性CSR,這種類型的社會責任以社會目標為企業的最終目標,即使這種社會責任的履行可能損害企業目標的實現。利潤性CSR與利他性CSR的目標定位正好相反,它是指在遵守法律或倫理規范的情況之下,獲得企業的最大利潤,不關注在追逐企業目標的過程中可能對社會目標造成的影響;更深一層,在利潤性CSR中,還可以進一步分為純利潤性CSR(Carr,1968等)和倫理利潤性CSR(Levitt,1958;Friedman,1970等),兩者因追逐企業目標過程中所受到約束程度不同而各異,純利潤性CSR僅將法律規范作為約束,而倫理利潤性CSR不僅將法律規范作為約束,而且也將倫理規范作為約束。寵物性CSR是在法律規范或倫理規范的約束下,不以企業目標為最終目標的社會責任;顯而易見,這種類型的CSR既不是以最高的社會目標為最終目標,也不是以更多的企業利潤作為自身目標,其目標導向已經變成了企業高層管理者個人的目標,所以,這種類別的CSR就相當于企業高層管理者自己的“寵物”一樣;寵物性CSR又分為兩類,分別為純寵物性CSR和倫理寵物性CSR,前者要求企業高層管理者在追逐自身目標的同時必須滿足法律規范這個最低的要求,后者不僅要求企業高層管理者在追逐目標的時候符合法律規范要求,而且還要受到社會倫理的約束,如圖3所示。

圖3 重構企業社會責任邏輯思路

3.2 企業社會責任重構特點

3.2.1 法律和倫理責任成為履行社會責任前提

在以往對于企業社會責任解構中,往往將法律責任和倫理責任看作是企業開展社會責任工作的重要組成部分,然而,從某種意義上說,無論是法律責任,還是倫理責任,都是企業履行社會責任的前提,本身不應該是企業開展社會責任的組成部分。因為只有作為前提條件,在滿足不了法律或倫理要求的情況之下,企業根本就無法正常運營,更不配談及經濟責任、利他責任或戰略性責任;也就是說經濟責任、利他責任或戰略性責任可能履行不好,但是,企業必須履行法律責任和倫理責任。為此,在重構企業社會責任過程中,筆者將法律規范和倫理責任作為企業履行社會責任的重要前提來理解,而不是將它們作為企業社會責任的基本內容。

3.2.2 戰略性CSR成為開展社會責任基本方向

戰略性CSR與開明的資本主義觀點相似,即由于良好的宣傳和商業、提高的雇員士氣所帶來的較高的生產率以及更少的政府干預,社會責任反而能夠帶來財務利潤的提高(Novak,1996),所以,社會責任并不意味著企業利潤的降低,以企業目標和社會目標作為出發點的戰略性CSR能夠社會和企業的雙贏。從企業資源基礎觀的視角來看,企業是一系列的異質性資源和能力,這些資源和能力在不同的公司之間不盡相同,如果這些資源和能力是有價值的、稀缺的、不可模仿的以及不可替代的,那么它們將構成公司的可持續競爭優勢的來源(Barney,1991);戰略性CSR以實現社會目標和企業目標為己任,在實現社會目標的同時,為企業創造了異質性的資源、帶來了一致性的能力,自然能夠提高企業競爭力,最終促進企業自身目標的實現。因此,開展戰略性CSR成為企業開展社會責任工作的基本方向。

3.2.3 企業開展社會責任實踐范圍進一步清晰

企業資源有限,不可能解決所有的社會問題,而應該踐行那些能夠帶來企業和社會共享價值的社會責任(Porter &Kramer,2006)。在對企業社會責任重構的過程中,筆者將戰略性CSR定位為那些能夠實現社會目標,又能夠實現企業目標的社會責任,進一步定位了企業開展社會責任實踐的范圍,即企業開展社會責任工作的基本出發點不再是平衡所有利益相關方之間的利益關系,而應該是集中追求那些能夠為企業帶來利益,而又能為其他利益相關方帶來利益的社會責任。所以,從這個角度來說,企業社會責任重構既回答了是什么和為什么的問題,又回答了怎么做的問題,即積極地推進戰略性CSR,并獲取社會責任實踐所帶來的共享價值,從而實現并推進企業開展社會責任實踐范圍的進一步清晰。

3.2.4 企業社會責任類型的劃分持續優化明確

以往對于企業社會責任的解構存在“不能很好地說明社會責任實踐類型”“邏輯不一致”以及“分類不妥”等問題,筆者從社會目標和企業目標兩個維度對企業社會責任進行重構,形成四個方面、六個種類的社會責任類型,邏輯清晰。不僅如此,筆者在對企業社會責任進行重構的過程中,將法律責任和倫理性責任作為企業履行社會責任前提對待,而不是作為企業履行的社會責任本身,這一點更符合實際,因為企業不遵守法律的前提,根本就不可能開展業務活動;企業如果不遵守倫理的前提,也會給企業的運營造成巨大的負面影響;沒有法律和倫理兩個前提,企業就沒有理由談及任何形式的社會責任問題。

4 主要結論和進一步研究方向

4.1 主要結論

(1)關于CSR概念研究深化了對社會責任理解,但依然存在亟需解決的問題。自從現代企業社會責任提出以來,關于企業社會責任概念的理解長期以來就成為社會各界關注的焦點。盡管不同學者對于企業社會責任內涵的看法有所不同,但是,大致均可以歸為絕對利潤性社會責任、倫理利潤性社會責任、超越性企業社會責任、綜合性企業社會責任四種認知。這些關于企業社會責任的認知不斷形成關于社會責任的更加包容性的觀念,形成了企業社會責任的基本共識。

不過,關于企業社會責任內涵的不同認知并沒有能夠解決所有社會責任的理論和實踐面臨的問題,比如,社會責任的度量問題、社會責任績效與企業經濟績效之間實證證據的問題以及企業界開展社會責任實踐面臨過度履責問題等,這些依然是進一步開展社會責任研究亟需解決的問題。

(2)企業社會責任解構為 進一步開展社會責任實證研究提供了前景。由于企業社會責任解構將社會責任分為能夠為企業帶來經濟利益的部分和其他可能成為企業成本的部分,所以,關于企業社會責任解構的研究在一定程度上解決了社會責任績效與經濟績效之間關系研究得出結論的不一致問題。這種解構的結果不僅可能帶來社會責任績效與經濟績效之間的研究更趨一致性,而且也為企業開展社會責任實踐縮小了范圍,有利于企業根據自身的行業特征、基本特征和地區分布來開展針對性的社會責任實踐,從而在某種程度上解決了社會責任議題龐雜的問題,為進一步開展社會責任實證研究提供了前景。

(3)企業社會責任重構進一步深化了對社會責任的認知、提供了解決相關問題新的思路。結合企業社會責任解構所存在的亟需解決的問題以及邏輯不足,筆者對企業社會責任內容進行了進一步的重構,從企業目標-社會目標兩個維度將企業社會責任重構為利潤性CSR、寵物性CSR、利他性CSR和戰略性CSR四個方面,并將利潤性CSR進一步細化為純利潤性CSR和倫理利潤性CSR兩個類型,將寵物性CSR進一步細化為純寵物性CSR和倫理寵物性CSR兩個類型,進一步深化對于社會責任的認知。由于對于企業社會責任的重構進一步澄清了法律責任和倫理責任之于社會責任的關系、進一步清晰了企業開展社會責任的實踐范圍、持續優化明確了企業社會責任的類型、提出了企業開展戰略性社會責任的方向,所以,為解決關于企業社會責任的基本問題提供了新的思路。

(4)戰略性CSR將成為未來學術研究和企業實踐的重點。戰略性CSR以企業與社會的依賴關系而不是對立關系為出發點,追求企業目標和社會目標雙贏,致力于為企業和社會的共享價值。所以,從企業實踐的層面來說,戰略性CSR真正能夠實現社會責任的履行與企業的運營融為一體,從而不會因為企業運營環境的困難而導致社會責任活動的減弱,關于社會責任的研究需要進一步轉移到戰略性CSR方向。

4.2 進一步研究方向

4.2.1 開展戰略性CSR實證度量

企業社會責任重構在理論和實踐上催生了戰略性CSR,盡管戰略性CSR是不同社會責任類別之一,相對于整體的社會責任,在內容上有所減少,但是,由于不同企業所實踐和注重的社會責任議題不同,對戰略性CSR進行實證度量并非易事。為此,學術界需要對戰略性CSR度量進行進一步研究,以便對戰略性CSR作用機制、影響因素等進行進一步的研究;企業界也需要對社會責任度量進行更好地探索,以便更好地評價內部戰略性CSR實踐工作,更好地推進自身的社會責任實踐。

4.2.2 戰略性CSR與財務績效之間關系研究

戰略性CSR能夠實現社會和企業的共享價值,然而,這種理論的論述并沒有得到太多實證證據的檢驗,從而也不能為企業開展戰略性CSR提供確鑿證據支撐。為此,在社會責任重構背景之下,需要對戰略性CSR、其他類型的CSR以及整體的CSR與企業財務績效的關系進行研究,以便進一步解釋20世紀對于該領域研究所得出的混沌結論,為企業開展戰略性CSR實踐提供實證證據。

4.2.3 戰略性CSR管理的研究

理論上,戰略性CSR能夠創造企業和社會的共享價值,不過,無論是企業利潤,還是社會績效,它們的取得都不僅僅是單一因素引起的,而是多個因素經過管理過程最終實現的。戰略性CSR要想從理論上的企業和社會共享價值的創造者成為現實中的共享價值創造者,也必須經過一定的計劃、組織、領導和控制的過程。戰略性CSR管理不能脫離已有的企業管理體系,探索戰略性CSR管理與現有企業管理體系的關系將成為一個重要的研究方向。

4.2.4 戰略性CSR異質性問題

戰略性CSR不是價值中性的研究課題,而是因不同的地理位置、風俗習慣、文化、行業、企業的不同而不同,這就造成了不同企業開展戰略性CSR實踐異質性。戰略性CSR異質性使得不同企業的戰略性CSR實踐可借鑒性、可參考性減弱。究竟這種異質性對戰略性CSR在不同的企業之間進行移植是否具有影響、影響情況如何等問題需要進一步研究。

參考文獻

[1] Belu,Constantin and Manescu.CristianaStrategic Corporate Social Responsibility and Economic Performance[Z].2011.

[2] Boatright J.R.,Ethics and the Conduct of Business[M].Third Edition,Prentice Hall,Upper Saddle River,N.J.,1999.

[3] Boatright J.R.,The Future of Corporate Social Responsibility[J].Business & Professional Ethics Journal,2001,20(3/4).

[4] Bowen H R,Johnson F E.Social responsibility of the businessman[M].Harper,1953.

[5] Barney J.,Firm resources and sustained competitive advantage[J].Journal of management,1991,17(1).

[6] Carr A.,Is business bluffing ethical?[J].Harvard Business Review (Jan.-Feb.),1968,143.

[7] Carroll,A.B.,A three-dimensional conceptual model of corporate performance[J].Academy of management review,1979,4(4).

[8] Carroll A.B.,Corporate social responsibility evolution of a definitional construct [J].Business & society,1999,38(3).

[9] Clark J.M.,The changing basis of economic responsibility[J].The Journal of Political Economy,1916,24(3).

[10] Committee for Economic Development.Social responsibilities of business corporations,New York:Committee for Economic Development,1971.

[11] Dahlsrud A.How corporate social responsibility is defined:an analysis of 37 definitions [J].Corporate social responsibility and environmental management,2008,15(1).

[12] Davis K,Understanding the social responsibility puzzle[J].Business Horizons,1967,10(4).

[13] Friedman,M..The Social Responsibility of Business is to Increase its Profits[J].The New York Times Magazine,Chicago,1970.

[14] Husted B W,Allen D B.Strategic corporate social responsibility and value creation among large firms:lessons from the Spanish experience[J].Long Range Planning,2007,40(6).

[15] Keys T,Malnight T W,van der Graaf K.Making the most of corporate social responsibility[J].McKinsey Quarterly,2009.

[16] Lantos G.P.,The boundaries of strategic corporate social responsibility[J].Journal of consumer marketing,2001,18(7).

[17] Lantos G.P.,The ethicality of altruistic corporate social responsibility[J].Journal of Consumer Marketing,2002,19(3).

[18] Levitt T.,The dangers of social responsibility[J].Harvard business review,1958,36(5).

[19] Manne,H.,and Wallich H.C.,The modern corporation and social responsibility,Washington,D.C.,American Enterprise Institute for Public Policy Research,1972.

[20] Meehan,J.,Meehan,K.,and Richards A.,Corporate social responsibility:the 3C-SR model[J].International Journal of Social Economics,2006,33(5/6).

[21] McWilliams A.,Siegel D.S.,and Wright P.M.,Corporate social responsibility:Strategic i m p l i c a t i o n s [J].J o u r n a l o f m a n a g e m e n t studies,2005,43(1).

[22] Novak M.,Business as a calling:Work and the examined life[M].New York: Free Press,1996.

[23] Porter M. E.,and Kramer M. R.,Strategy and society:the link between competitive advantage and corporate social responsibility[J].Harvard business review,2006,84(12).

[24] Ricks Jr.J. M,and Williams J.A.,Strategic corporate philanthropy:addressing frontline talent needs through an educational giving program[J].Journal of Business Ethics,2005,60(2).

[25] Sadler D,Lloyd S.Neo-liberalising corporate social responsibility:A political economy of corporate citizenship[J].Geoforum,2009,40(4).

[26] Smith C.,The new corporate philanthropy[J].Harvard Business Review,1994,72(3).

[27] Smith N C, Quelch J A. Ethics in marketing[M].Homewood,IL:Irwin,1993.

[28] Wartick S L,Cochran P L.The evolution of the corporate social performance mode l[J].Academy of management review,1985,10(4).

[29] Waddock,S.,Parallel universes:companies,academics and the progress of corporate citizenship[J].Business and Society Review,2004,109(1).

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

湖南農業(2016年3期)2016-06-05 09:37:36

現代企業(2015年2期)2015-02-28 18:45:07