蘇南地區主要農村商業銀行流動性實證研究

2018-05-22 08:40:56王嘯群

無錫職業技術學院學報 2018年2期

王嘯群

(江蘇聯合職業技術學院 蘇州工業園區分院, 江蘇 蘇州 215123)

合理的流動性水平是國民經濟發展中的一個難點。流動性水平過低意味著可用貨幣資金缺乏,是經濟衰退的前奏。流動性過剩將引發經濟過熱乃至爆發嚴重的通脹。

商業銀行作為經營貨幣信用的企業,對于流動性的把控尤為關鍵。對于商業銀行流動性內涵的確定,不同的機構學者觀點稍有不同,但一般來說可以細分為資產流動性、市場流動性和機構流動性三個方面[1]。資產流動性要求在損失較低的前提下,能將銀行所持有的金融資產在限定的時間節點內售出。市場流動性反映了整個金融市場的交易便利性。機構流動性是從商業日常的業務經營出發,要求保持一定的資金頭寸以保障日常的經營支付。

1 蘇南地區農村商業銀行流動性概述

1.1 蘇南地區農村商業銀行經營環境

1.1.1蘇南地區經濟發展概述 截至2016年年底,蘇南地區人均地區產值達到13 177元,城鎮居民人均可支配收入為48 175元,農民人均可支配收入為23 953元,蘇南地區經濟基礎好,先發優勢大,良好的經濟基礎給蘇南地區農村商業銀行帶來了優越的發展土壤。蘇南地區常住人口城鎮化率均值已接近75%,而GDP結構中第一產業占比均值僅為2.6%,農村商業銀行在本地區除了立足“三農”,支持農業發展之外,更應該拓展業務模式,做好二、三產業的金融服務。

1.1.2蘇南地區主要農村商業銀行經營現狀 2001年,張家港、常熟、江陰先后作為試點城市,先將農信社改制為農村商業銀行[2]。蘇南地區是農村商業銀行的始發地,農村商業銀行也是本地區金融服務的一股重要力量。本文選取紫金、江南、江陰、無錫、常熟、張家港以及吳江農村商業銀行7家企業作為研究對象,截至2016年底,蘇南地區主要農村商業銀行資產規模平均在1 000億元左右,存貸規模、利潤水平相近。在分支數目上,蘇南地區農村商業銀行平均為124家,規模優勢明顯,不良貨款率較低。

1.2 農村商業銀行流動性管理現狀

蘇南地區農村商業銀行在流動性風險的管控上仍處于初級階段。首先,就流動性風險的治理結構而言,缺乏專業的流動性管理人才,流動性風險部門人員往往身兼多職,無法調配足夠的資源,前臺業務部門常重視業務拓展而忽視其中的流動性風險。其次,在流動性風險管理策略上,雖然制定了一定的風險偏好和限額管理制度,但并沒有制定切合企業實際發展所需的資產負債管理原則,或者只有原則而沒有執行,缺失獎懲機制。最后,流動性風險管理技術低下,缺乏動態的對全行現金流狀況的預測判斷手段,壓力測試使用流于形式。

2 蘇南地區農村商業銀行流動性實證分析

2.1 流動性水平計量指標分析

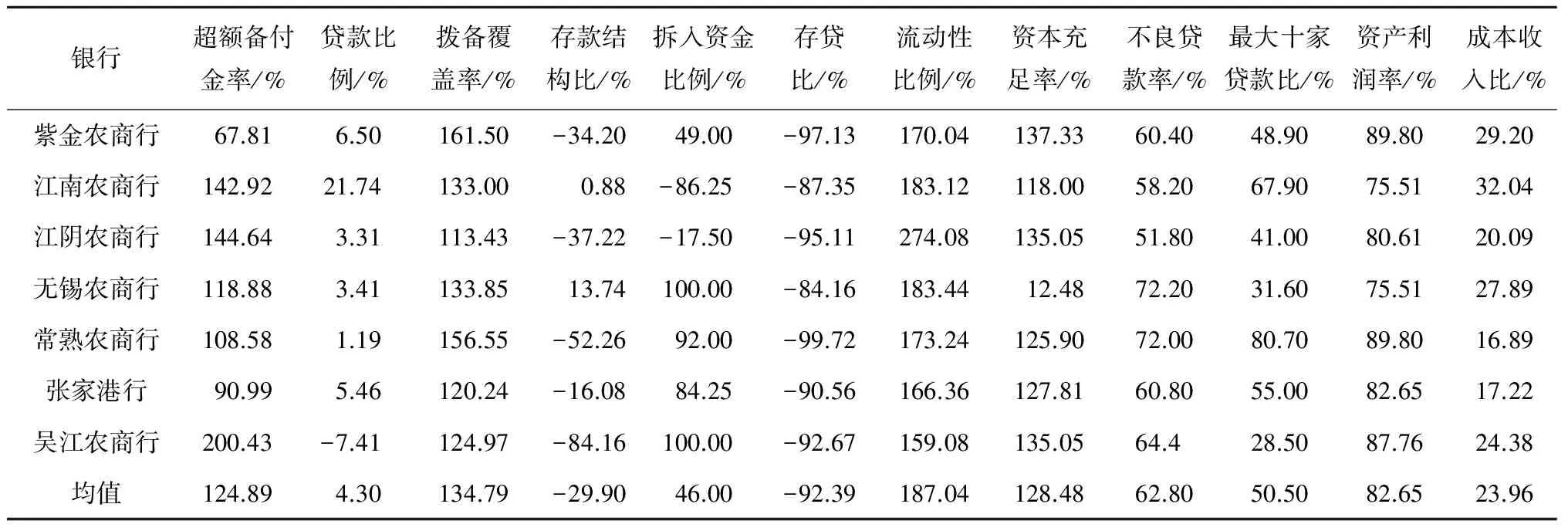

本節采用指標法對影響到流動性需求與供給的關鍵因素進行評述。靜態指標數據展示的是商業銀行在特定的時間點上資金的供需狀況。依據數據的代表性和獲取的便利性,資產業務選取超額備付金率、貸款比例、撥備覆蓋率3項指標,負債業務選取存款結構比、拆入資金比例2項指標,資產負債關系選取存貸比、流動性比例、資本充足率3項指標,安全性選取不良貸款率、最大十家客戶貸款比例兩項指標,盈利性選取資產利潤率和成本收入比兩項指標。截至2016年12月31日,12項流動性相關靜態指標數據,如表1所示。

表1 流動性指標數據統計

超額備付金由庫存現金和超額準備金兩部分構成,是應對商業銀行日間流動性風險,維持銀行正常支付能力的基本手段,目前銀行業該指標的平均值為2%左右。蘇南地區主要農村商業銀行的超額備付金率均值為2.91%,略高于銀行業均值,表明2016年底的短期流動性水平是比較穩健的。

貸款比例是貸款業務在整個資產業務的占比,貸款產品基本無法及時變現,該指標越高流動性水平越低。蘇南地區農村商業銀行都持有一定數量的強流動性交易性金融資產,貸款比例指標平均值不到50%,流動性風險較低。

撥備覆蓋率不足會導致銀行在面臨呆賬壞賬爆發時,沒有足額的資金儲備來應對到期負債業務的還本付息。蘇南地區農村商業銀行撥備覆蓋率的平均水平為202.19%,高于150%的監管要求,也高于全國平均水平約25個百分點,在應對不良貸款資產方面表現優良。但各農村商業銀行出現了分化,江陰農村商業銀行的撥備覆蓋率僅為170.14%,需引起警惕。

存款結構比用于衡量農村商業銀行負債業務的穩定程度,該比例越高流動性風險就越高。在該指標上,蘇南地區各農村商業銀行表現迥異,平均值為64.95%。總體而言,農村商業銀行活期存款的占比逐步走低,活期存款大部分相對穩定,在該指標上爆發流動性危機的可能性很低。

拆入資金比例是指一定時期內拆入資金額占各項存款余額的比例[3]。拆入資金只能用于臨時性的資金短缺情況。監管機構對該指標要求不高于4%,拆入資金占比越高流動性水平越差,蘇南地區農村商業銀行拆入資金比例均值2.16%,大部分機構對拆入資金的依賴很小,但是江南農村商業銀行和江陰農村商業銀行高于監管指標,需要進行適當的處理。

固有的存貸比指標已經阻礙銀行資產業務的拓展,因此不得超過75%的規定已經廢棄。存貸比仍是衡量銀行的流動性水平的有效指標。蘇南地區農村商業銀行該指標均值為69.29%,最高值為74.79%,表明該地區的整體信貸規模較為合理,不會發生擠兌等流動性危機事件。

流動性比例用于衡量銀行短期償債的能力,該指標越高短期流動性水平越強,應對短期到期債務還本付息的能力也越高。目前,銀監會要求商業銀行該指標不低于25%。蘇南地區主要農村商業銀行該指標均值為46.76%,最高值68.52%,表明蘇南地區農村商業銀行在應對短期流動性需求時,有較多的高流動性供給資產相沖抵,風險較低。

資本充足率是企業資本和加權風險資產的比率,也是商業銀行應對負債業務的最后手段。商業銀行以較少的資本投入來經營大量的債權資產業務,杠桿的存在是商業銀行系統性風險的根源。目前,監管部門要求該指標不低于10.5%。蘇南地區農村商業銀行均值為13.49%,最高值14.42%,最低12.39%,距離監管要求都有一段距離,整體系統風險可控。

不良貸款率是指在貸款五級分類中,次級、可疑、損失三類所占全部貸款余額的比例,該指標越高表明商業銀行收回到期貸款的可能性越低,目前一般要求該指標控制在5%以內。蘇南農村商業銀行平均不良貸款率為1.86%,總體風險程度較低,發生流動性危機的概率較小。

最大十家客戶貸款比例是衡量商業銀行資產業務集中度的重要指標,該指標越低,說明貸款投向越分散,發生流動性危機的可能性、嚴重度比較小。蘇南農村商業銀行在該指標上的平均值為4.95%,說明貸款業務較為分散,流動性危機生產概率較低。

資產利潤率是商業銀行實現凈利潤同期初期末平均資產余額的比例,該指標越高企業盈利能力越強,也越有能力保持穩定的流動性供給,降低風險概率。蘇南地區農村商業銀行的平均資產利潤率為0.81%,而全國農村商業銀行2016年的平均資產利潤率為1.13%,表明蘇南地區金融業的競爭十分激烈,成本較高,這將在一定程度上影響蘇南地區商業銀行的流動性水平。

成本收入比是商業銀行營業費用與收入的比率,該指標越低表明商業銀行的單位收入成本支出越小,盈利能力越強,能在一定程度上提升流動性水平,目前,監管機構要求該指標不高于45%。蘇南地區農村商業銀行的平均成本收入比為34.22%,高于全國平均31.11%的平均值,反映出該地區銀行面臨較高的成本壓力,在一定程度上影響流動性水平。

通過以上的指標分析可以看出,蘇南地區農村商業銀行已經建立起較為完備的現代法人企業制度,資產負債業務的發展和配比也較為穩健,總體流動性風險較低。但是受限于主要經營地金融業的激烈競爭,在盈利能力上處于不利地位,需要各家銀行深入挖掘潛在因素,進一步提升成本管控實力,為抵御流動性風險創造一個更為有利的環境。

2.2 流動性水平聚類分析

2.2.1指標數據標準化處理 2016年底,全國農村商業銀行超額備付金率的平均水平為2.33%,影響為正,以各銀行實際指標數值除以2.33%為完成率。貸款比例沒有標準的監測值,影響為負,取中位數50%為基準值,基準值扣減各銀行實際指標值后,除以基準值作為完成率。撥備覆蓋率監管層要求不低于150%,以各銀行實際指標值除以基準值作為完成率。存款結構比沒有標準監測值,影響為負,取中位數50%為基準值,基準值扣減各銀行實際指標值后,除以基準值作為完成率。拆入資金比例監管層要求不高于4%,影響為負,以4%扣減各銀行實際指標值后,除以4%作為完成率。存貸比影響為負,仍以75%作為基準值,各銀行實際指標值除以基準值后,乘以負一作為完成率。流動性比例監管層要求不低于25%,以各銀行實際指標值除以25%作為完成率。資本充足率監管層要求不低于10.5%,以各銀行實際指標值除以10.5%作為完成率。不良貸款率監管層要求不高于5%,影響為負,以5%扣減各銀行實際指標值后,除以5%作為完成率。最大十家客戶貸款比例沒有標準監測值,影響為負,取10%作為基值,由基值扣減各銀行實際指標值后,除以基值作為完成率。資產利潤率2016年底全國同業平均值為0.98%,以各銀行實際指標除以0.98%作為完成率。成本收入比監管層要求不高于45%,以45%扣減各銀行實際指標值后,除以45%作為完成率。

標準化處理后,各農村商業銀行的聚類分析流動性指標數值如表2所示。

表2 流動性指標數據統計

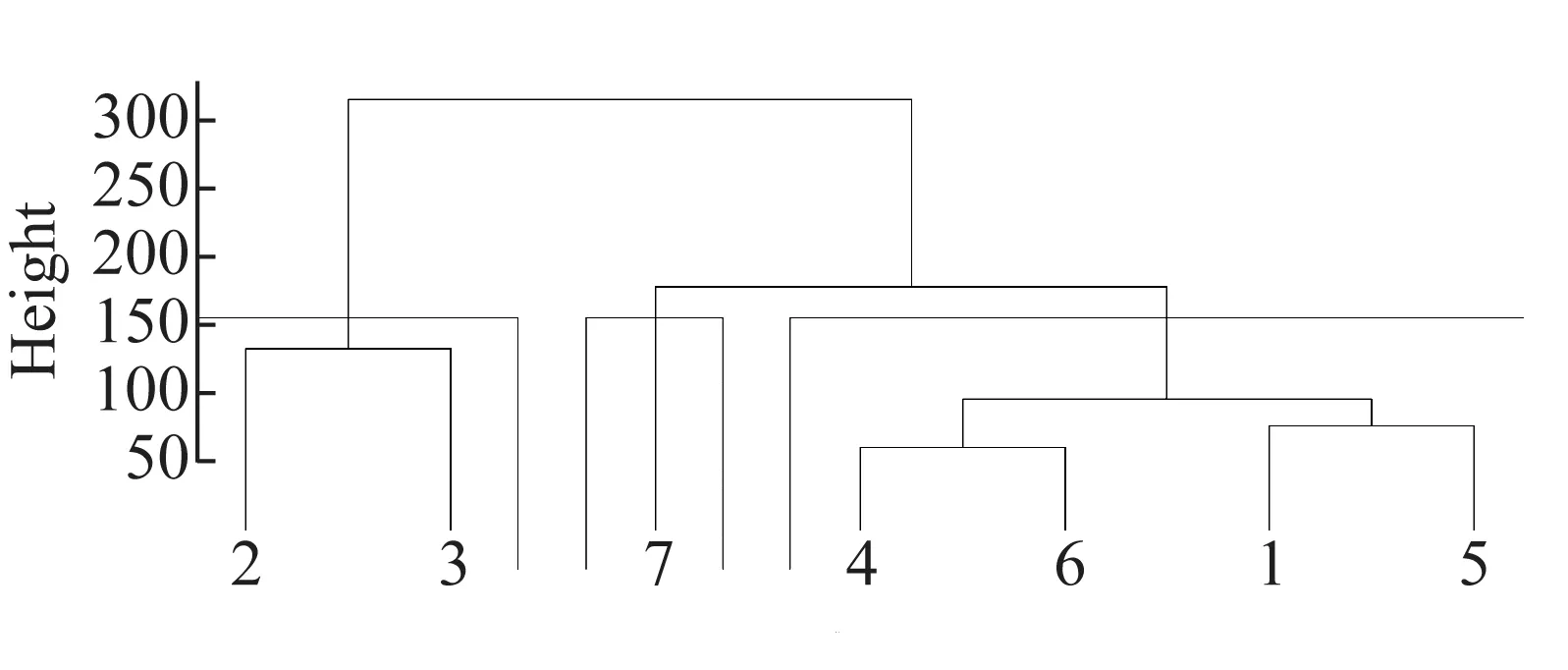

2.2.2聚類分析 采用R語言作為分析工具,對各家農村商業銀行的指標數據進行聚類分析,樣本距離采用歐式距離,類間距離采用離差評分和法。分析結果如圖1所示,當分為三類時,第一類包括江南農村商業銀行和江陰農村商業銀行,第二類是吳江農村商業銀行,第三類包括紫金農村商業銀行、無錫農村商業銀行、常熟農村商業銀行和張家港農村商業銀行。從分類結構可以看出,在流動性水平上,蘇南地區內部也呈現出了明顯的地區差異,相對地理位置接近企業間表現更為相似。

圖1 聚類分析

3 結語

文章重點對蘇南地區7家農村商業銀行流動性水平開展實證分析,一是采用靜態指標法,篩選了5大類12項影響到農村商業銀行流動性水平的指標進行了逐項分析。二是采用R語言對蘇南地區7家農村商業銀行進行聚類分析。通過上述研究結果,對蘇南地區農村商業銀行的流動性管理工作建議如下:

(1) 關注國家及地區整體經濟發展和貨幣政策。外部環境對于農村商業銀行的經營有著重大影響,不僅是銀行市場風險的主因,也是流動性危機爆發的直接誘因,需要經營管理層時刻關注經濟形勢和政策變化。

(2) 優化資產負債結構。資產業務和負債業務結構期限的不匹配是農村商業銀行流動性風險的根源。資產業務在提升信貸資產質量的前提下,應走多元化道路,大力提升股權投資、資產證券化等新興業務。負債業務需要增加定期存款的比例,并多方籌措資金,拓展資金來源渠道。

(3) 增加流動性風險管理意識。企業在發展業務的同時,不能忽視對于風險的管理,要求設置專業的流動性風險管理崗位和人員,加強對于各機構各條線人員的培訓。

參考文獻:

[1] 黃達.金融學[M].北京:中國人民大學出版社, 2004.

[2] 孫慧霞.蘇南地區農村商業銀行現狀與發展對策[J]. 長沙大學學報, 2012, 26(1):29-31.

[3] 吳曉靈. 商業銀行資產負債管理操作指南[M].北京:中國經濟出版社, 1994.

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2021年21期)2022-01-12 06:32:04

大眾投資指南(2020年10期)2020-07-24 08:03:40

活力(2019年21期)2019-04-01 12:17:48

消費導刊(2017年20期)2018-01-03 06:27:21

中國公路(2017年16期)2017-10-14 01:04:28

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

當代經濟(2015年4期)2015-04-16 05:57:02

現代企業(2015年6期)2015-02-28 18:52:13