新加坡養老保障體系:制度安排、政府角色及啟示

2018-05-24 07:36:12朱鳳梅

社會政策研究 2018年1期

朱鳳梅

一、新加坡家庭人口特征

(一)人口老齡化速度快

新加坡是進入老齡化社會最快的國家之一。按65歲以上人口占比從7%上升到14%所用時間來測算,法國用了115年、美國用了69年、中國用了26年,而新加坡僅僅用了19年(Rosemarie Tong,2009:5-30)。過快的老齡化速度與其人口生育政策有一定的關系,有學者指出,新加坡在1974年實施的“只生兩個娃”運動在一定程度上減少了總人口規模(Peggy Teo,2004:43-67)。雖然在1987年,新加坡政府開始轉變生育政策由“兩個就夠了”到“三個或更多”,但由于當時出生率已經低于更替生育率達十年之久以及人均期望壽命的提高,導致新加坡人口迅速老齡化。

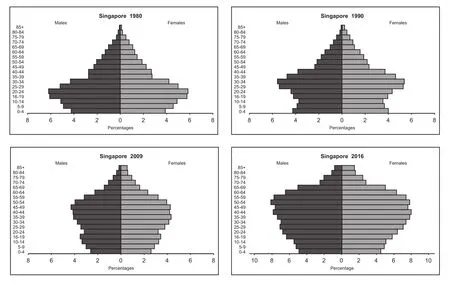

從新加坡1980-2016年的人口金字塔結構來看(圖1),36年間,新加坡的年齡結構正逐漸由“正金字塔”朝“倒金字塔”的方向發展。2016年,其50-54歲的人口數量高于其他年齡組人數。可以判斷十年后,也就是到2026年,60-64歲的老年人口將成為新加坡各年齡組中最龐大的人群分布。而生育率的下降以及人均期望壽命的提高加劇了這一問題的嚴重性。據統計,2016年新加坡總生育率僅為1.2①資料來源:新加坡衛生部網站,https://www.moh.gov.sg/content/moh_web/home/statistics/Health_Facts_Singapore/Population_And_Vital_Statistics.html。,人口生育率下降的結果將是越來越少的工作人口撫養越來越多的老年人,也就是說老年撫養比會不斷上升。

圖1:新加坡人口金字塔變遷情況,1980、1990、2009和2016年

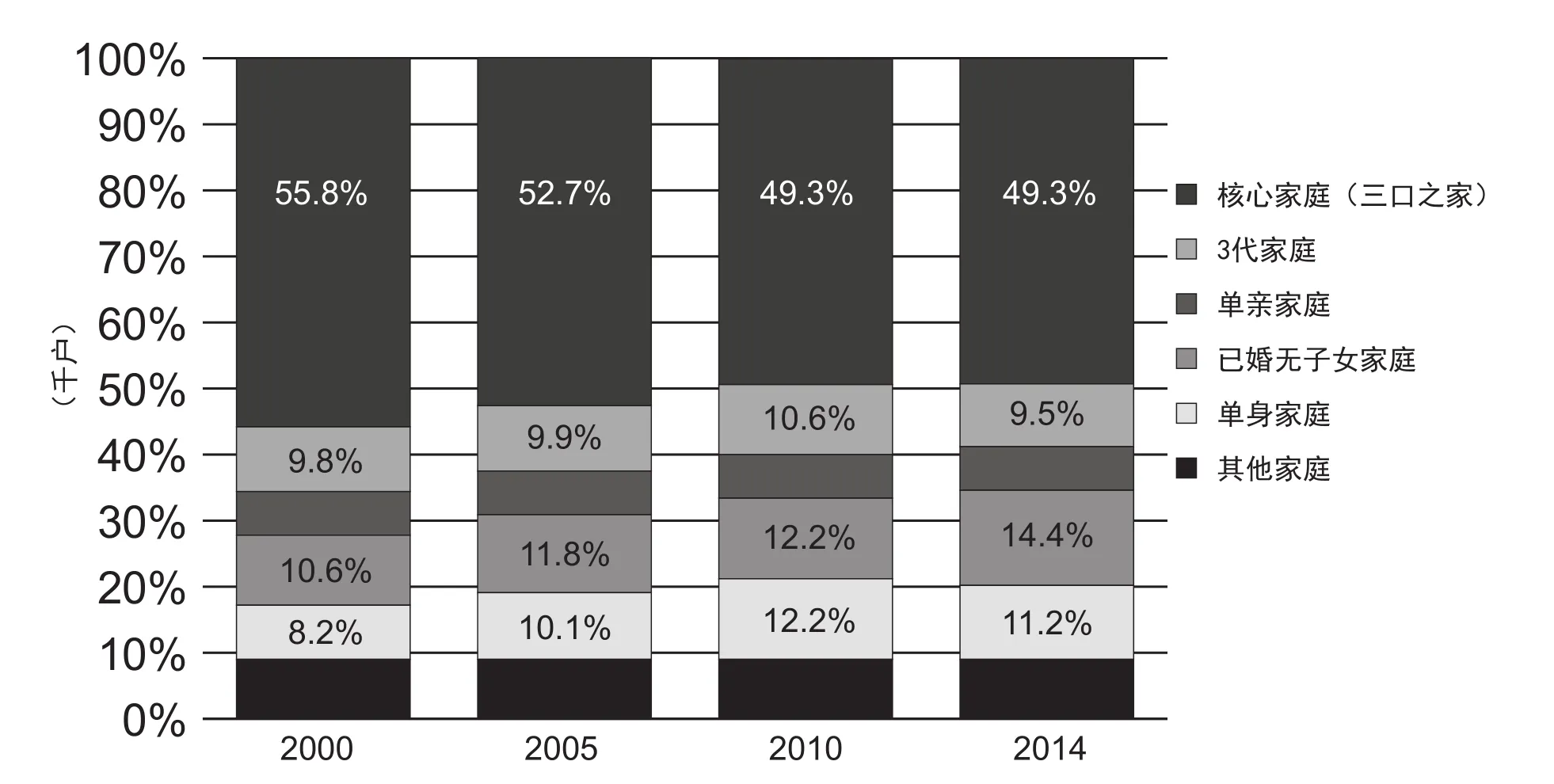

圖2:新加坡不同家庭結構戶數構成情況,2000-2014

(二)家庭規模在縮小,已婚無子女和單身家庭的比例在上升

如圖2所示,新加坡居民家庭數量從2000年的915,100戶增加至2014年的1,200,000戶。其中核心家庭(三口之家)仍然是主要的家庭結構,其家庭結構占比相較于2010年的55.8%,2014年下降至49.3%。三代同堂的家庭則一直保持在10%左右;已婚無子女家庭占比近年來有所上升,從2000的10.6%已逐漸上升至2014年14.4%。同時,單身家庭的占比也有所上升,2000年為8.2%,2010年達到12.2%,2014年略有下降,為11.2%。

(三)依靠親屬是老年人的主要生活狀態

受儒家文化影響,家庭養老一直是新加坡政府推崇的主要養老方式。根據新加坡最近一次的人口普查數據(表1),65歲及以上老年人(常住人口)和配偶一起生活的比例達55.1%(189595/344069),其次是和子女們一起生活,占31.0%。但當老人身體行動不便時選擇和子女們一起生活的比例上升為50.8%(18487/36396),高于和配偶一起生活的比例35.2%(12796/36396)。

表1:新加坡65歲及以上常住人口生活狀態,2010

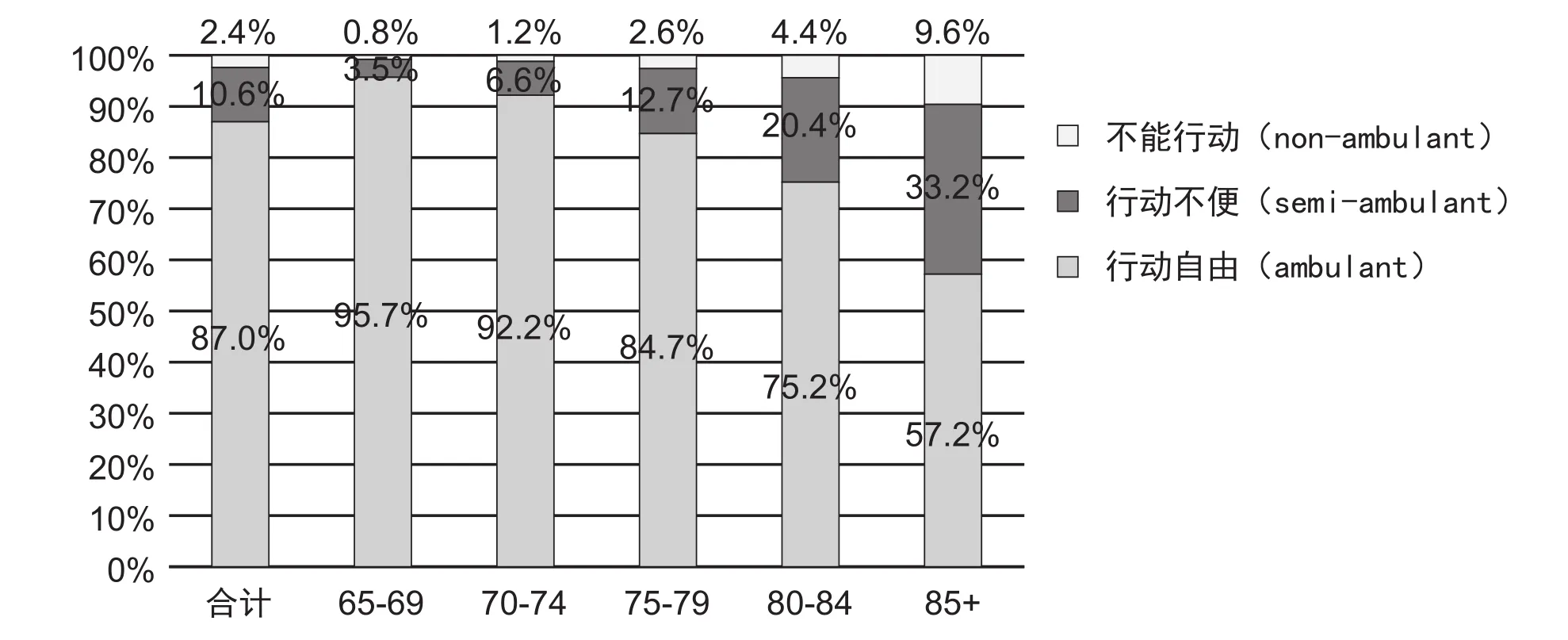

如圖3所示,從新加坡65歲及以上老年人(常住人口)的失能情況來看,65歲及以上老年人的總體失能率為13.0%(其中:不能行動的占2.4%;行動不便的占10.6%)。其中,年齡越大失能率越高,特別是行動不便的老人隨著年齡的增加失能速度加快,如65-69歲老年人行動不便的比例為3.5%,到75-79歲其行動不便的比例上升至12.7%,到85歲及以上時增至33.2%。

二、新加坡養老保險體系

(一)中央公積金制度

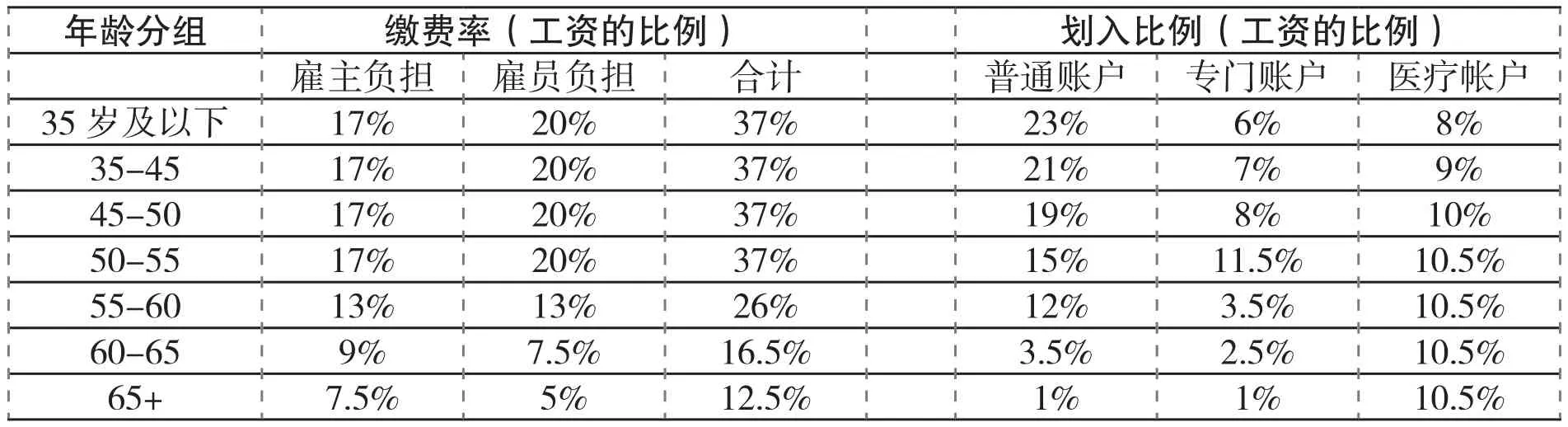

1955年建立的新加坡中央公積金制度(Central Provident Fund ,簡稱CPF)是一項由國會立法的強制參保的綜合性社會保障儲蓄計劃。其基金由雇主和雇員按雇員薪金的一定比例繳納并由政府的中央公積金局(隸屬于勞工部,是一個獨立的、半官方性質的管理機構)直接進行集中管理。目前,中央公積金共設四個賬戶:普通賬戶、專門賬戶、醫療儲蓄賬戶和退休賬戶。前兩者設立于20世紀70年代,其中普通賬戶的公積金可用于購置政府組合房屋、人壽保險、子女教育支出、信托股票投資等;專門賬戶用于老年以及與退休相關的金融產品投資;醫療儲蓄賬戶(1984年建立)為公積金成員及其直系親屬支付住院、門診醫療服務、繳納疾病保險費等;退休賬戶(1987年引入)資金來源于專門賬戶,在成員年滿55周歲時自動建立,年滿62歲時開始支付養老金。

圖3:新加坡65歲及以上常住人口身體行動狀況(2010年)

可以說,中央公積金制度已成為新加坡居民生活中必不可少的重要保障制度,從其表現特征來看可以歸納出以下幾點。

1.人口覆蓋面廣、覆蓋率高

新加坡中央公積金制度覆蓋人群包括政府機關、各類企業、事業單位的所有雇主及雇員,也包括臨時雇員、試用期雇員、月薪雇員、日薪雇員、周薪雇員、部分時間雇員、計件雇員等。

由于人口的老齡化,其覆蓋的老年人口的數量呈逐年上升趨勢。根據新加坡2017年統計年鑒數據,新加坡中央公積金制度覆蓋人群由2010年的334.3萬人逐年上升至2016年的376.2萬人。其中2016年60歲以上人口87.6萬人,占23.3%,2010年這一比例為18.4%。

但從中央公積金賬戶繳費情況來看,2016年中央公積金覆蓋人群中仍處于繳費狀態(當前繳過費或三個月前有過繳費行為)的人數僅為197.4萬人(不包括自我雇傭者),占總覆蓋人口(376.2萬人)的52.5%。其中,仍處于繳費狀態的60歲以上人口占13.8%(新加坡統計年鑒,2017)。

2.基金繳費:壯年多繳費、老年少繳費

新加坡中央公積金繳費率與參加公積金計劃成員的年齡相關,壯年多繳費、老年少繳費。繳費按不同年齡段分別以不同比例計入各個賬戶,普通賬戶計入比例按年齡遞減,醫療賬戶按年齡遞增。新加坡中央公積金具體繳費率及劃撥比例如表2所示。

從新加坡中央公積金的具體管理和運營模式來看,中央公積金采取的是高度集約化的運作模式,其參與主體以政府為核心,主要由中央公積金局、貨幣管理局、政府投資管理公司和商業保險機構這幾個部門進行分工管理和運作①由于勞工部制定政策并進行監督而不參與具體事務,相對獨立的中央公積金局制定具體政策并承擔一些日常事務,但把大量的投資管理職能交給了貨幣管理局和政府投資管理公司并對其進行監督,所以能夠形成一個多方相互制約機制,既有效遏制了腐敗行為,又保證了制度的運作高效。。其中,中央公積金局是新加坡法定的中央公積金管理和運營機構,由勞工部進行監督,實行董事會領導下的總經理負責制,依法獨立工作。其中,董事會由董事會主席、總經理和其他10名董事會成員組成。董事會成員包括2名政府官員、2名雇主代表、2名雇員代表和4名有關專家。主要業務包括征收費用、保存記錄、支付收益和投資所積累的基金。貨幣管理公司和政府投資管理公司則是公積金具體投資和運營的執行者,中央公積金局的投資決定都由他們執行。其中,貨幣管理局負責中央公積金對銀行存款和新加坡國債的投資管理,而政府投資管理公司則負責把積累的公積金投資到基礎設施建設、國內住房建設以及一些國外資產中去,是新加坡龐大的外匯儲備的一個重要來源。在貨幣管理公司和政府投資管理公司的基礎上,商業保險機構作為補充,主要為公積金投資提供年金化的保險產品業務,進一步完善和補充了養老儲蓄市場。

表2:新加坡中央公積金繳費率及劃撥比例(從2016年1月至2016年12月)

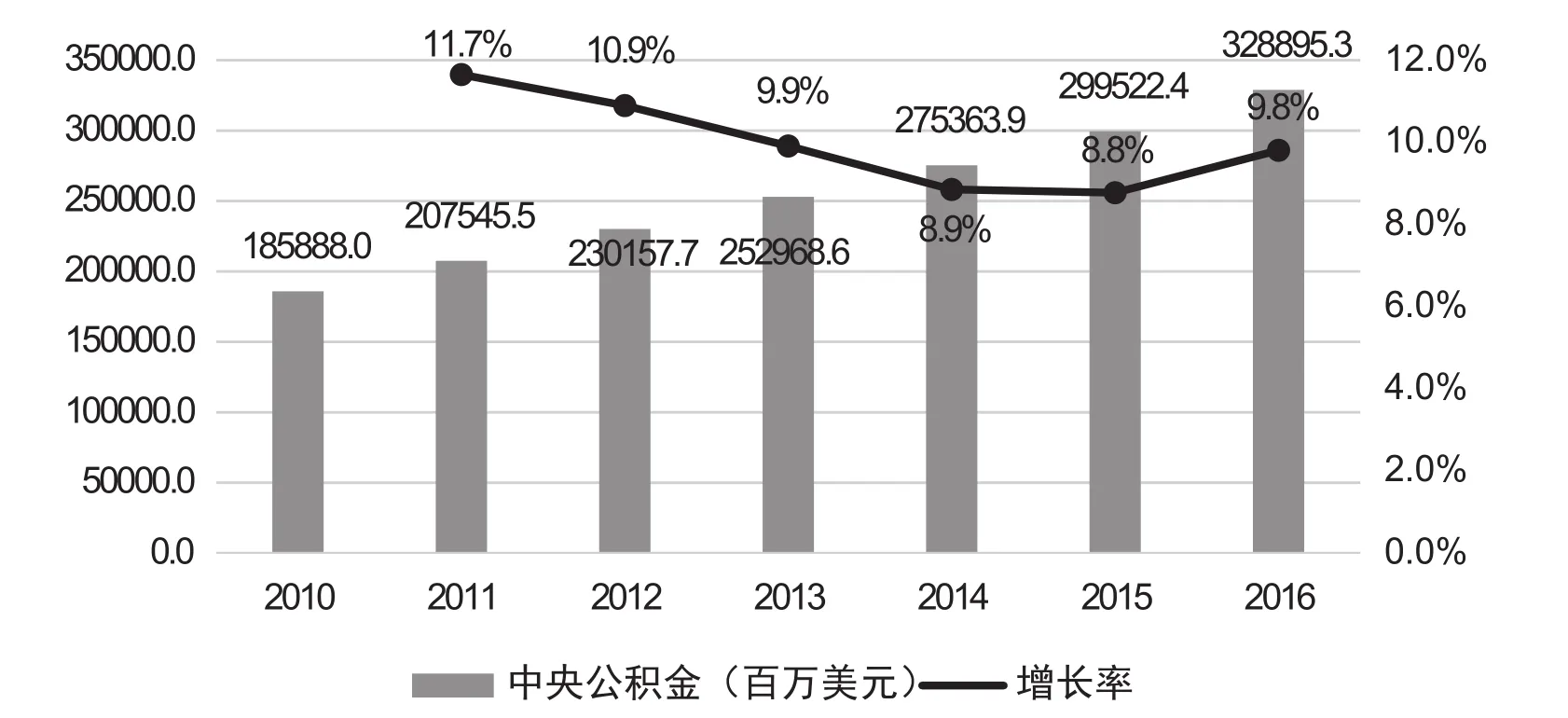

值得一提的是,全國范圍的公積金繳費為新加坡的經濟發展提供了大量的資金保障,已成為新加坡經濟發展的重要資本來源。據統計,2016年中央公積金累計總值達到3289億美元(如圖4所示),是2016年國民生產總值2969.66億美元的1.1倍①根據新加坡統計年鑒公布的2016公積金累計總額與當年國民生產總值計算而來。。這些累計基金為國家的基礎設施建設提供了大量的資金,從而推動了新加坡經濟的穩定發展,但政府使用居民繳納的公積金會給予會員支付一定的利息。最新規定顯示,新加坡政府對普通賬戶資金支付2.5%的利息,對特別和醫療保健賬戶支付4%的利息②參見:https://www.moh.gov.sg/content/moh_web。訪問時間:2017年9月29日。。

3.基金給付:需滿足兩個條件

新加坡中央公積金制度規定,中央公積金主要用于養老金、醫療保險、購買住房、家屬和家庭保障。其中,中央公積金會員要想在退休后提領公積金,必須同時符合兩項條件,一是年滿55歲,二是賬戶里需存有最低退休儲蓄金額。具備提領資格時,民眾需要新開一個退休金賬戶,但要求個人退休賬戶中必須有一筆不低于中央公積金局規定的最低數額的存款,之后才可領取剩余儲蓄金額。退休每月領取額將依賴于55歲時個人從中央公積金普通賬戶和專門賬戶轉入到退休賬戶的多寡。退休賬戶的金額越多,退休時每月領取的額度也就越高。

圖4:新加坡中央公積金賬戶金額

從公積金的提領情況來看(如表3所示),2016年中央公積金的總提領額達到185.3億美元,其中55歲及以上提領總金額為33.4億美元,占總提領額的18.0%。這與人口老齡化導致的提領總人數的上升有關,55歲及以上提領人數從2010年的20.8萬人逐漸增至2015年的39.0萬人,2016年有所下降。相應的人均提領金額從2010年的8520.3美元上升至2013年的10779.4美元,后又下降至2016年的9744.5美元。

表3:新加坡中央公積金提領情況,2010-2016年

(二)重度失能保險制度:樂齡健保計劃

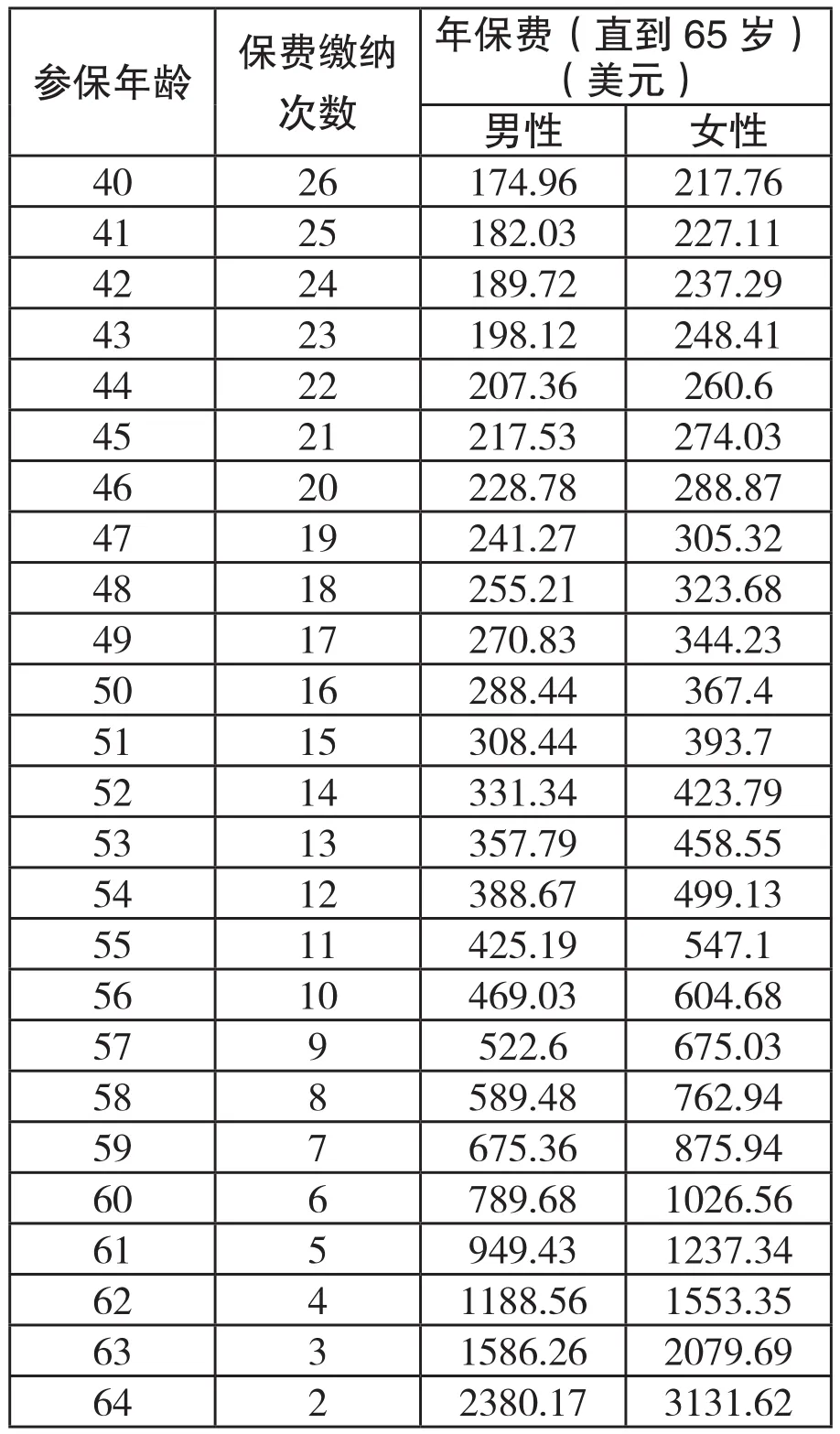

1.保費特征:可負擔、不需個人另掏錢、65歲以后不繳費

新加坡2002年推出的樂齡健保計劃(ElderShield)強調“可負擔性”以確保所有新加坡居民在老年面對嚴重失能時能得到基本的資金保障①參見:https://www.moh.gov.sg/content/moh_web/eldershield/premiums.html。訪問時間:2017年9月29日。。保費金額每年固定,不會隨著年齡的增長而提高,一直繳到65歲,但女性年保費高于男性(如表4所示),這主要是因為女性預期壽命高于男性。值得一提的是,樂齡健保計劃是一種終身投保計劃,一旦開始繳納保險費,參保者只要患有嚴重的殘疾就可以在任何年齡提出保障要求,除非個人中途選擇退出。

繳費資金來源于新加坡個人中央公積金的醫療保健儲蓄(Medisave)賬戶。投保人可以使用自己的醫療保健儲蓄基金,也可以使用其配偶、父母、子女、甚至孫子輩的醫療保健儲蓄基金。也就說,擁有中央公積金賬戶的人員在40歲時自動進入樂齡健保計劃,除非個人選擇退出此項計劃。

表4:樂齡建保“400”投保人保費表

2.基金管理和監督:政府監管下的私人競爭機制

新加坡對樂齡健保計劃的管理采取公私合營的運作方式,即由政府建立基本的保障標準,通過招標的方式選擇私人保險公司進行運營。具體來說,新加坡政府通過列出樂齡健保計劃的詳情(折扣費率、費率調整幅度、索賠執行等),邀請保險公司來就該計劃提交保費報價,在此基礎上,政府根據保險公司的公司管理能力、提案質量以及市場認可和記錄來進行選擇。中標保險公司的合約期限為5年,5年后由政府決定是否續約或重新招標選擇保險公司。當前保險基金由衛生部選定的三家私人保險公司Aviva Limited,Great Eastern Life Assurance Company Limited以 及NTUC Income Insurance Co-operative Limited進行管理。

政府的作用在于:一是確保索賠評估的一致性。即要求中標的保險公司必須設立醫生小組以評估樂齡健保的索償資格。評估組評估的標準根據衛生部制定的一套關于日常生活活動一致性指南來執行。二是成立樂齡健保計劃審查委員會進行監督。委員會的成員由利益相關者(如護理人員、服務提供者、醫療專業人員、保險公司和財務顧問、雇主、工會、社區合作伙伴和基層領導等)組成,如當前的委員會成員就包括新加坡南洋理工大學教授、醫療服務雇員聯盟、司法部長刑事司法司司長、新加坡總醫院消化內科和肝臟科顧問等。委員會的職權范圍主要是審查樂齡健保設計的參數,并對此提出建議,確保樂齡保健計劃能為新加坡居民提供足夠的、可負擔且可持續的老年殘疾保險;權衡保險增益效益和保費水平的平衡問題等。

參保者有自由選擇保險公司的權利。即參保人在開始投保之前可以通過填寫表格來申請更換樂齡健保保險公司,并把申請表格郵寄給指定的原保險公司,大約1-2個星期后參保人便可以收到保險公司的保單文件。但是如果參保人希望在投保計劃開始后要求更改保險公司,則需要與現投保的保險公司終止計劃,并向新選擇的保險公司申請新的保險,但參保人一般需要重新接受醫療評估。

3.給付條件及標準:并非完全獨立的第三方評估

一般來說,保險公司利用日常生活活動能力表(Activities of Daily Living,ADLs)評估老年人的失能程度。當參保者無法獨立完成6項日常活動(包括洗澡、穿衣、進食、如廁、行動以及身體移動)中的3項及以上時即認定為嚴重失能,需要保險支付。

值得一提的是,失能狀態評估可以到指定的評估公司(三家:Aviva、Great Eastern、Income)的評估員(一般由衛生部指定一個醫生名單)處完成,也可以在家中進行。兩者的收費水平分別為50美元和150美元。一旦參保者成功獲得保險賠付,評估費用將由保險公司支付。

在樂齡健保推出初期,每月的賠償額為300新元,給付期限最長累計可達60個月。2007年改革后,新加坡衛生部為更好地保障公民利益,將每個月的賠償額由300新元提高到400新元,賠償給付期限也從60個月延長到72個月。這也就是所謂的“樂齡健保300”到:樂齡健保400“的升級。

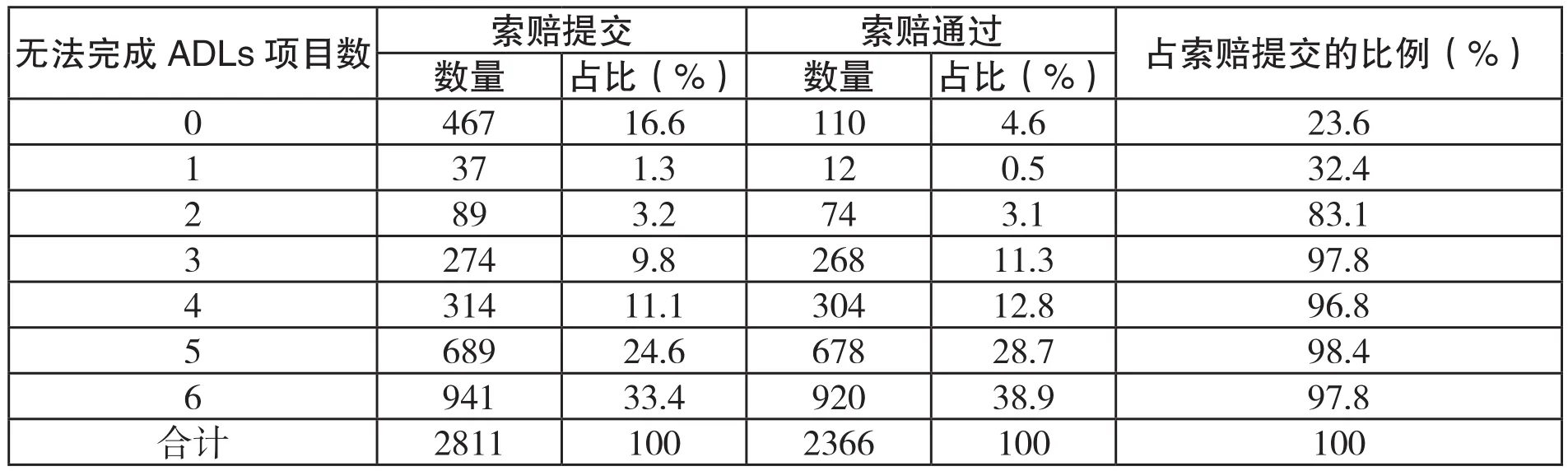

以2006年的數據為例(表5),我們可以看出,盡管獲得索賠的標準是無法獨立完成6項日常活動(包括洗澡、穿衣、進食、如廁、行動以及身體移動)中的3項及以上,但實際上,保險公司還是給了那些無法獨立完成6項日常活動中的3項以下的投保人以賠付。

表5:ADLs評估結果與索賠通過的情況(2006年數據)

4.補充性保險:私人保險公司提供

2007年,新加坡樂齡健保計劃進行改革,政府允許保險公司在樂齡健保計劃的基礎上提供額外的補充計劃,以滿足一部分有更高保險需求的人的需要。

具體來說,補充保障是在基本樂齡健保計劃的基礎上通過增加覆蓋范圍為參保人提供額外收益(如提高月支付水平、延長支付期以及兩者的結合)的一項保險計劃。區別于基本的樂齡健保計劃,這項補充計劃是一個獨立的政策,參保者可以從不同的保險公司購買,且賠付額度是分開的。補充保險計劃可以用現金購買,也可以用醫療保健儲蓄基金購買。

以Great Eastern Life Assurance Company Limited保險公司提供的補充性保險計劃(樂齡健保全保)為例,只要投保人無法獨立完成6項日常活動(包括洗澡、穿衣、進食、如廁、行動以及身體移動)中的2項即開始給付,但要求保費繳至80歲,80歲后終生保障。參保人可以自由選擇每月賠償額(300-3000新元不等),若投保人過世,還可獲得一筆死亡賠償金。

根據新加坡衛生部公布的數據(如表6所示),樂齡健保計劃投保人數已由2006年的74.8萬人上升至2016年的127.9萬人;補充性保障投保人數由2007年的2.5萬人增至2016年的43.7萬。

表6:樂齡健保計劃及補充保障覆蓋人數(2006-2016年)

三、新加坡養老服務體系

新加坡的養老服務供給起源于早期社會慈善組織為貧困老年人提供的救助服務。發展至今形成了基于私人提供,由機構、社區和居家構成的養老服務體系。

但在以家庭養老盛行的新加坡,老年人是否適合入住養老機構,有其一定的評估標準。如,新加坡老年人身體狀況按照居民評估表被劃分為四類:第一類是在身體和精神上都能獨立的患者;第二類是能夠半步行(走動)的患者;第三類是需要坐輪椅或臥床不起的患者;第四類是高度依賴照護的患者。第一類和第二類患者主要入住庇護所;第三類和第四類患者主要入住養老院。第二類患者也可以入住養老院,但數量會受到嚴格的管制①參見:Committee on Ageing Issues,Singapore.Report on the Ageing Retrieved September 29,2017,Population.from http://app.msf.gov.sg/Portals/0/Summary/research/ CAI_report.pdf.。

(一)機構養老

新加坡的機構養老主要包括社區醫院、慢性病醫院、養老院、臨終關懷機構四種。其中,社區醫院的服務對象主要是那些從急性醫院出院,但需要住院康復或康復治療的患者;慢性病醫院為慢病性患者提供長期的醫療和護理服務;養老院為那些家中無人照護或無法提供照護的老年提供其所需要的護理服務;臨終關懷醫院為身患絕癥的晚期病人提供疼痛管理和治療服務。

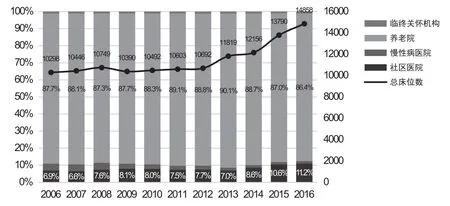

2016年新加坡養老類機構共有84家,養老院數量最多為69家,其次是社區醫院8家、臨終關懷機構4家和慢性病醫院3家(表7)。

1.養老院

政府對老年人入住養老院有著嚴格的限制。入住養老院必須滿足以下條件:因病導致的身心殘疾;半失能,使用輪椅或臥床不起,需要日常護理,以及如廁或走路方面的協助;已經嘗試過其他選擇,如雇傭家政人員,或使用日托、居家護理和其他服務;家庭或照護者無法提供居家照護;通過了長期補貼的家庭經濟狀況調查。

表7:新加坡住宅類中長期護理服務機構數量

社會組織和私人機構是新加坡養老服務的主要提供者。新加坡養老院可分為兩大類:一類是私人運營的養老院;一類是志愿型福利機構運營的養老院。第二類又可再細分為四小類:一是接受衛生部補貼的志愿型福利機構。一般收住的是由政府綜合護理署送來的符合救濟標準的老人;二是不接受衛生部補貼的志愿型福利機構。它們多是通過募捐資助的方式自籌資金,盡管這里的老人不受衛生部補貼,機構也能夠為那些無力支付護理費用的患者提供必要的資金和社會援助;三是享受衛生部補貼計劃的私人養老院。自2003年4月以來,衛生部提高了對符合救濟條件老人的補貼標準,并允許政府認可的私人養老院通過保留一定比例的床位來為這類人群提供服務,表現出衛生部對私人部門參與政府公共服務的認可;四是不享受衛生部補貼計劃的私人養老院。這些私人養老院收住的多為自費的老人。

2016年,新加坡養老院共有69家,提供12837張床位,收住4337名老人,入住率為33.8%。這些老人中大多是伴有多種健康問題的失能老人且主要是75歲以上的單身或喪偶女性,其中大約52%的老人患有精神問題、53%的有視力障礙、46%的患有高血壓、42%的中風、41%的日常生活活動需要協助、48%的具有認知障礙(L K PYap,2003:65-73)。

2.社區醫院

新加坡的社區醫院也主要由志愿型福利機構運營。社區醫院提供的服務類型包括醫療服務、護理服務和康復服務,有時也會提供諸如姑息服務、亞急性癡呆護理、透析服務和傷口護理等。功能上社區醫院一般設置日間康復中心(所有社區醫院都有,為需要額外治療的患者提供門診康復服務)、健身房、治療區和住院病床。除此之外,一些社區醫院還設置模擬房間,其主要服務目的是幫助患者重返家庭和社區生活,使患者能夠再次為社會群體和社會做出應有的貢獻。而一些社區醫院也提供一整套的居家護理服務,從家庭護理服務、家庭醫療服務到家庭治療服務。值得一提的是,社區醫院的醫療服務人員通常以團隊協作的方式工作,團隊成員包括醫生、護士、康復治療師、醫務社會工作者、藥劑師等。

總體來說,從服務人數的角度來看,社區醫院是新加坡機構養老的主要形式。2016年,社區醫院共有8家,床位1664張,僅占機構養老總床位數的11.2%,但服務人數占機構養老總服務人數的60.0%(8367人),每家社區醫院服務老人數量約在1045人,具體見圖5 和圖6。

圖5:新加坡不同類型養老機構床位數構成

圖6:新加坡不同類型養老機構入住人數構成

一項針對新加坡4所社區醫院共計19360患者的調查數據顯示,入住社區醫院的患者在2002年以前主要是患有中風的老人,占總住院人數的40%左右;其次是其他類型的老人;而因骨折進入社區醫院的老人占總住院人數的比例近年來一直維持在30%左右,并有上升的趨勢(Gerald et.al,2012 : 494 - 510)。

(二)社區養老

在社區一級,新加坡為老年人建立了日間護理、康復/日托中心。其以“家門口的項目”著稱的居家照護服務為老年人提供一系列的服務,包括家務活、送飯、陪伴去診所和醫院看病以及義工服務等。新加坡共有84個選區,社區以選區為基礎,每個選區設有公民咨詢委員會、市政理事會和居民委員會,共同承擔社區養老任務。

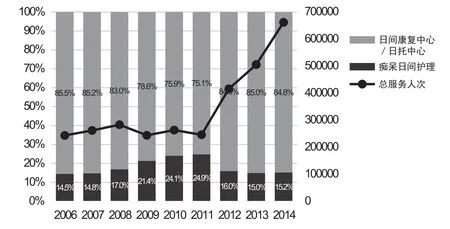

近年來,新加坡社區養老機構數量有快速上升的趨勢。如表8顯示,2006-2011年,社區養老機構的數量并未有較大的變動,僅由34家增長至38家。但2012年以來,機構數量迅速上漲,由48家增加至2014年達到73家。其中日間康復中心/日托中心57家,癡呆日間護理16家。

表8:新加坡社區養老服務機構數量

從社區養老服務機構服務人次上來看,機構數量的增加也帶來總服務人次的上升。如2006年社區機構總服務人次為243531人,2011年為246227人,2012年上漲至416214人,2016年繼續增長至661995人。其中80%左右的老人是在日間康復中心/日托中心接受的服務,具體見圖7。但有學者認為,這種基于居家或社區服務的可得性和可及性仍然是有限的,是當前老年人群及其家庭面臨的主要問題(Mehta K.K.,2005:319-334)。

(三)居家養老

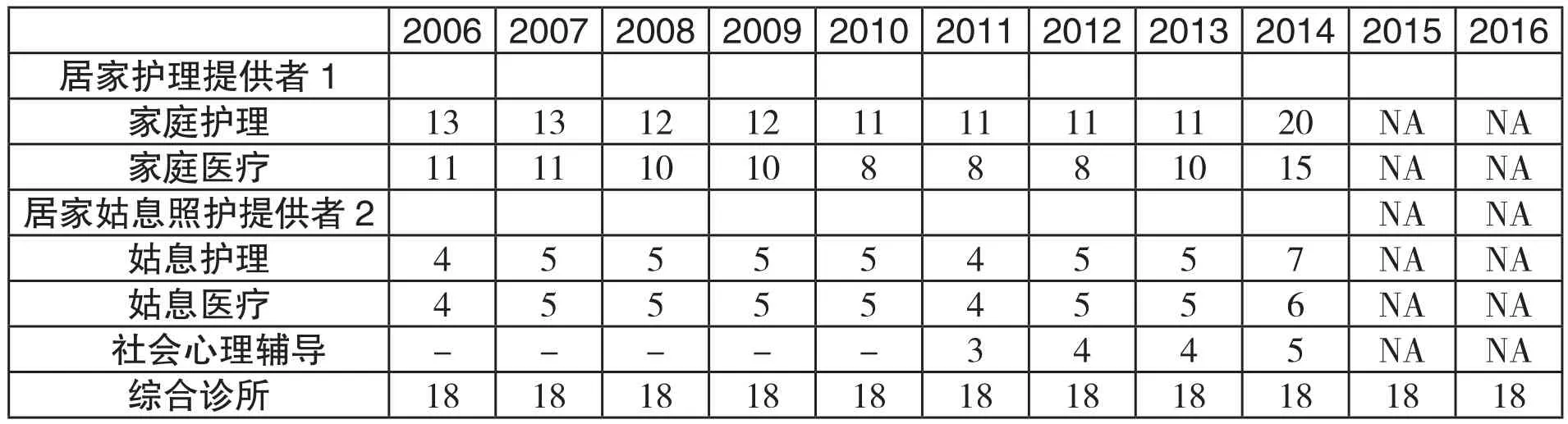

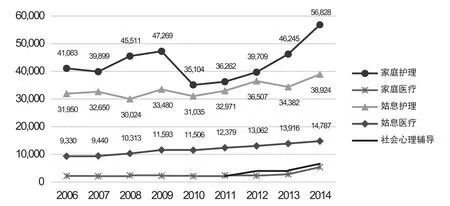

在新加坡,居家養老主要由居家護理機構、居家姑息照護機構和綜合診所來提供。其中居家護理又分為家庭護理和家庭醫療;居家姑息照護又分為姑息護理、姑息醫療和社會心理輔導。但這些機構的數量并不是很多,綜合診所的數量自2006年以來一直保持在18家;居家護理機構數量自2006以來出現短暫的下降之后又有所回升;不同類型的居家姑息照護機構也維持在5-7家左右(表9)。

從居家養老的服務提供情況來看,新加坡居民對家庭護理的需求較高。如圖8所示,2014年家庭護理的服務量達到56828人次,按20家機構計算,平均每家機構年服務量在2841人次,每月服務量平均在237人次,每天服務量平均在8人次(無假休,按30天計算)。其次是姑息護理服務。居家姑息護理的服務量已從2006年的31950人次逐漸上升至2014年的38924人次。社會心理輔導近年來才開始出現,2014年服務量也有6605人次。

圖7:新加坡不同類型社區養老機構服務人次構成

表9:新加坡居家養老服務機構數量

四、新加坡“醫養結合”服務的提供

(一)新加坡醫療衛生體制概況

新加坡衛生保健的基礎是通過市場力量、政府干預和基礎設施相結合,為所有新加坡人提供良好、負擔得起和適當的保健服務。

1.新加坡醫療服務提供表現出典型的“政府-社會-市場”三方共擔

新加坡的醫療服務提供是一種混合服務提供模式。如新加坡80%的醫院急性服務由公立機構提供,即政府主導;但80%的初級醫療保健服務由私人部門提供,即市場主導;而在術后護理部門(如養老院、社區醫院和臨終關懷院),服務主要由志愿型的福利組織來提供,其中大部分機構享受政府補貼。可見,新加坡醫療服務的提供是一種政府、社會和市場三方共擔的機制。

圖8:新加坡居家護理和居家姑息照護服務訪問次數

2014年,新加坡26家醫院和專科中心共有床位11230張,其中8家公立醫院包括6家急性綜合醫院(SGH,NUH,CGH,TTSH,KTPH& AH)、1家婦幼保健醫院(KKH)以及1家精神病醫院(IMH),除此之外,2015年新增一家Ng Teng Fong綜合醫院(NTFGH)。截至2014年底,新加坡醫療服務體系共有11733名醫生,醫生人口比為1:470;共有護士37618人,護士人口比1:150;牙醫1905人,牙醫人口比1:2870①參見新加坡衛生部網站,https://www.moh.gov.sg/content/moh_web/home/statistics/healthcare_institutionstatistics.html。訪問時間:2017年9月29日。。

2.基層醫療衛生服務主要由私人診所提供,住院服務主要由公立醫院提供

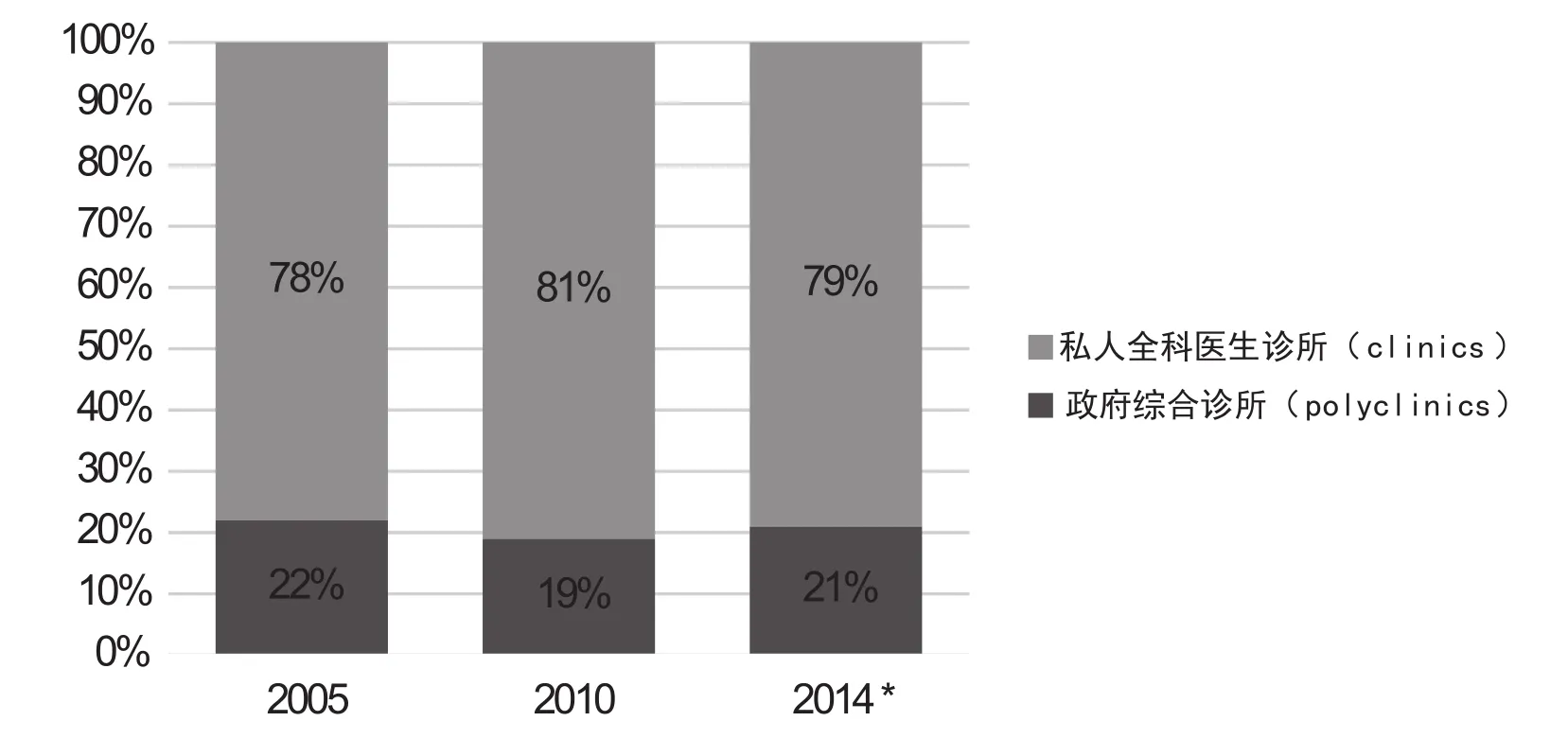

在新加坡,初級保健服務由私人全科醫生(GPs,又稱家庭醫生)運營的門診綜合診所(Outpatient Polyclinics)和診所(Clinics)網絡來提供。目前新加坡共有18家政府辦的綜合診所(polyclinics),以及大約1500個全科醫生私人診所②參見新加坡衛生部網站,https://www.moh.gov.sg/content/moh_web/home/our_healthcare_system/Healthcare_Services/Primary_Care.html。訪問時間:2017年9月29日。。其中,綜合診所作為“一站式”的醫療保健中心,18家綜合診所遍布全國,由政府補貼基本醫療衛生服務、預防保健以及健康教育。私人全科醫生診所提供了新加坡80%的初級醫療衛生保健服務(如圖9)。

圖9:新加坡公立診所和私人診所市場占有率(服務人次)

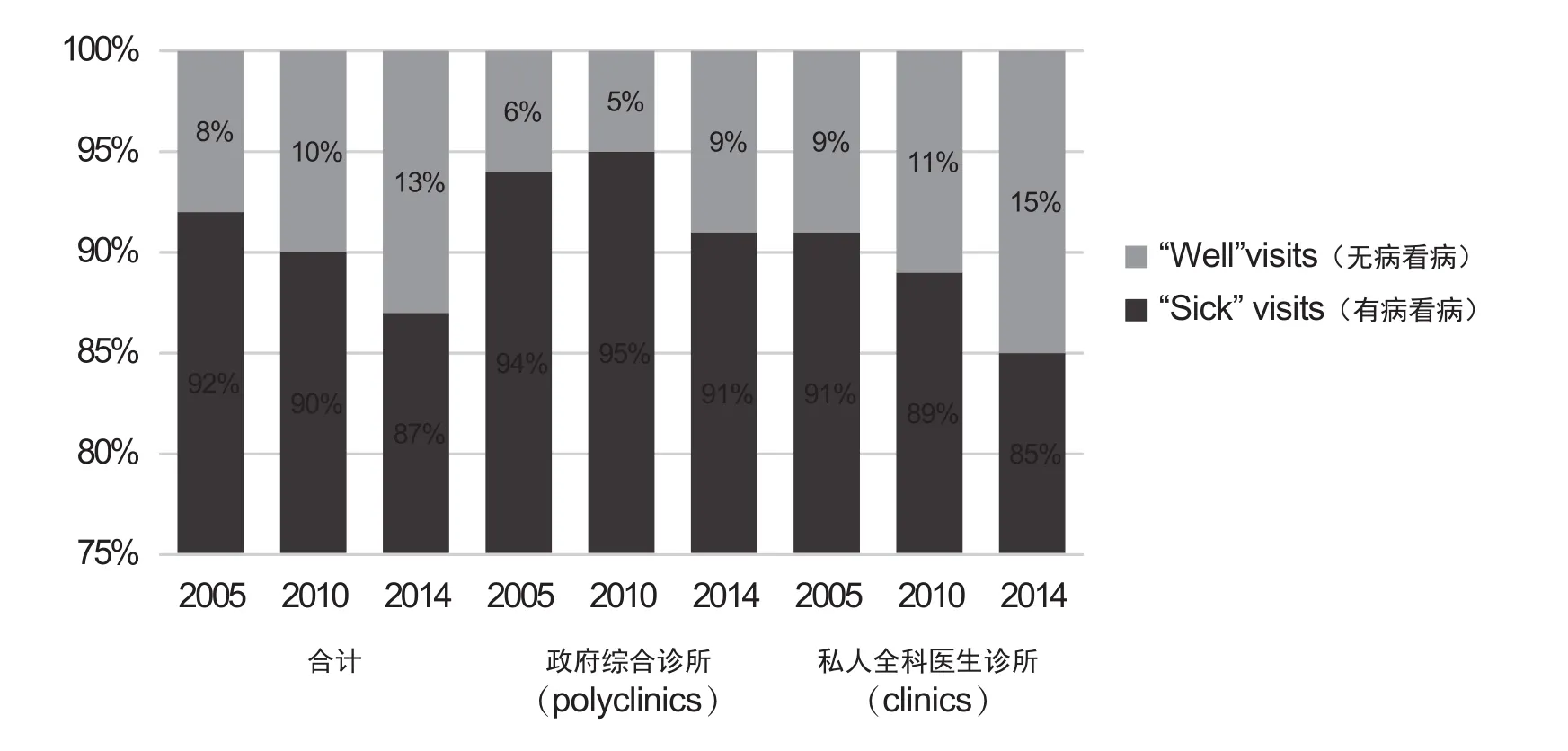

新加坡衛生部2014年關于初級衛生保健的調查報告《Primary care survey 2014》顯示:

一是,新加坡民眾去診所選擇健康管理服務的比例在上升。如果將拜訪初級醫療保健診所醫生的目的劃分為兩類:一類是“有病看病”(Sick Visits),即患者去診所有醫療訴求;一類是“無病看病”(Well Visits),即患者去診所是為了提高免疫水平、就業體檢、女性預防保健、兒童發育評估以及計劃生育服務等目的。近年來,不管是公立診所還是私人全科醫生診所,患者為健康體檢或健康管理目的就診的比例都在不斷提高。其中,2014年私人全科醫生診所提供“有病看病”服務占所有診所總服務量的比例約為80%,而提供“無病看病”服務的比例約為90%。公立診所的比例則分別為20%和10%(見圖10)。

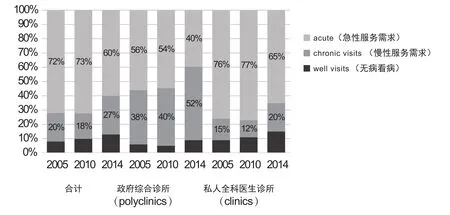

二是,新加坡民眾對診所提供慢性病服務的需求在上升。如果進一步將患者選擇診所“有病看病”(Sick Visits)的服務需求劃分為兩類:一是“急性”服務需求(Acute Visits),指相對起效較快的醫療服務,如上呼吸道感染、腹瀉和扭傷的治療。二是“慢性”服務需求(Chronic Visits),指病史可能是長期的、持續的或偶發的,需要定期隨訪。一般來說,需要定期用藥和風險因素的管理,如高血壓、哮喘和慢性阻塞性肺疾病、糖尿病和癌癥。從圖11可以看出,新加坡民眾去診所選擇“慢性”服務需求的比例在上升。2014年慢性服務需求量占診所服務需求的27%,公立診所和私人診所這一比例分別為52%和20%。其中,私人全科醫生診所提供急性服務的比例約在90%,慢性服務的比例約在60%;公立診所則分別約為10%和40%。

(二)新加坡的“醫養結合”服務

1.新加坡提供連續性的整合服務

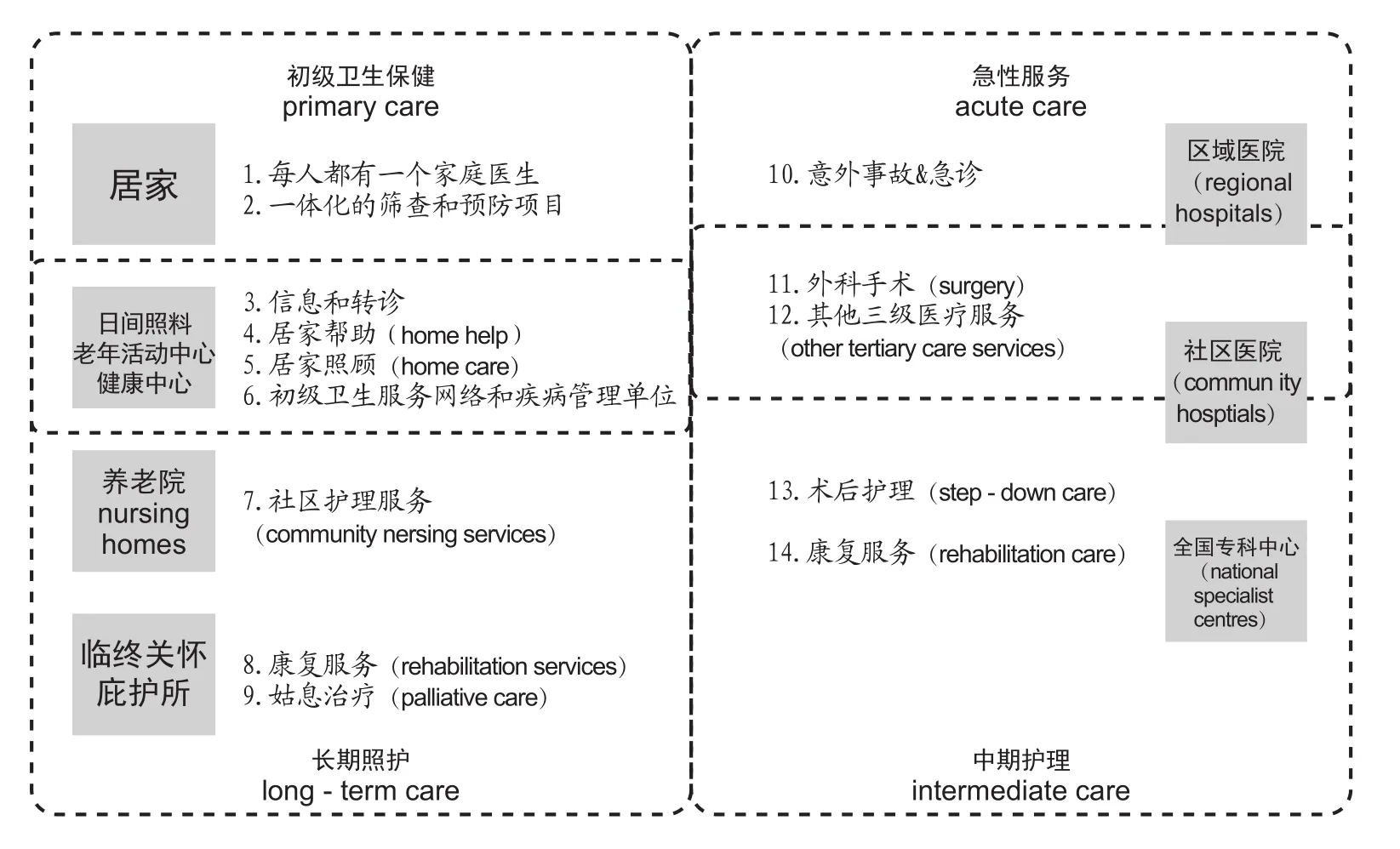

在新加坡沒有“醫養結合”服務的提法,為了同時解決養老和醫療的問題,新加坡政府旨在為老年人群提供從急診服務到社區再到居家服務的連續性服務。

圖10:新加坡公立診所和私人全科醫生診所米患者服務需求的類型構成(1)

圖11:公立診所和私人全科醫生診所米患者服務需求的類型構成(2)

這主要是因為,疾病譜的轉變帶來了老年護理模式的轉型。在新加坡,居民疾病類型已由急性疾病和傳染性疾病向惡性腫瘤、慢性退行性和代謝性疾病轉變,這也帶來了照護組織和照護供給方式的轉變。據統計,65歲及以上老人中患一種或多種慢性病的比例大約在80%(Low D.& Elias M.,2012)。新加坡的醫療服務利用方式也從急性服務到初級醫療衛生、長期照護和社會服務部門轉變。

如圖12所示,新加坡醫療衛生服務的提供可以被分為兩部分,一是基于初級衛生保健服務的長期照護服務;一是基于急性服務的中期護理服務。兩者之間的服務性質不同,但是一個連續性整合服務,可以實現機構間的轉診和接續。

圖12:新加坡醫療衛生服務提供綜合臨床路徑

2.實行政府購買服務下的全科醫生(家庭醫生)制度,促進醫養結合

新加坡的私人全科醫生(GPs,又稱家庭醫生)診所提供了80%的初級醫療衛生保健服務,其中50%的患者在1公里范圍內可以找到醫療服務。越來越多的新加坡居民與全科醫生形成了良好的信任關系,并由全科醫生提供慢病定期監測和管理(如糖尿病和高血壓),而約50%的全科醫生在社區為居家或養老院失能者提供護理服務。

同時,新加坡政府還出臺了一系列的政策措施(政府購買服務方式)以提高全科醫生在初級醫療衛生保健和養老方面的作用。如2012年實施的社保援助計劃(Community Health Assist Scheme,CHAS)①社保援助計劃(Community Health Assist Scheme,簡稱CHAS),只要是40歲以上、人均家庭月入在1500元及以下者都能申請。持CHAS醫療卡或建國一代卡的140萬人到參與計劃的家庭醫生診所或牙科診所時,可以憑卡獲得社保津貼。補貼使得許多中低收入家庭的新加坡居民能夠在社區獲得家庭醫生服務②參見新加坡衛生部網站,https://www.moh.gov.sg/content/moh_web/home/Publications/Reports/2017/primary-care-survey-2014-report.html 。訪問時間:2017年9月29日。。之后,2014年9月設立建國一代服務包(Pioneer Generation Package,PGP),讓所有建國一代出生的人都能在社保援助計劃注冊的全科醫生診所和牙科診所就診時得到政府補貼。近年來,新加坡衛生部正加緊與全科醫生建立緊密的合作,確保居民在社區獲得可負擔起、高質量的醫療保健服務。

新加坡衛生部2014年初級醫療服務調查顯示,在2005年、2010年、2014年,由私人全科醫生診所提供居家醫療服務的比例分別為54%、37%和51%。高達98%的私人全科醫生診所在提供居家醫療服務時收取服務費,14%的提供無償服務(即免除所有費用,包括咨詢和藥物費用)。而在私人全科醫生診所養老院醫療服務的提供上,2014年,10%的私人全科醫生診所為養老院提供醫療服務,其中接近96%的診所在提供服務時收取服務費,23%的診所提供無償服務。

表10:新加坡居民到診所的距離分布

五、經驗及啟示

(一)建立針對重度失能人群的長期護理保險制度

盡管新加坡并沒有長期護理保險制度這一國際通用叫法,但也建立了專門針對重度失能老人的保險計劃。這不僅是社會保障體系的一項重要工作,也是解決人口老齡化、提高養老可及性的重要手段。

新加坡建立的針對重度失能人群的樂齡健保計劃并不需要參保人另繳費,而是從參保人個人的中央公積金賬戶中直接劃撥,在一定程度上減輕了個人繳費的心理負擔,有助于提高人群覆蓋面。而保險基金通過交由私人公司運營,提高基金使用效率。

(二)政府部門退出福利干預的角色,重在監管和規制

早在建國初期,新加坡政府就提出了非福利化的國家發展基調,在養老服務領域也不例外。一是,在養老服務的提供上交由私人部門和慈善非營利性機構進行運營;二是,即使是政府設立的針對重度失能老人的樂齡健保計劃也交由商業保險公司來管理,通過監管和設定規則提高基金的使用效率。

但這并不是說政府抽身于養老服務的提供之外。新加坡政府主要從供需方同補的角度實現養老服務事業的發展。一是給予私人養老機構一定的財政補貼。從2017年新加坡衛生財政支出報告中可以看出,用于養老院的項目發展支出2015年為2294萬美元,2016年為26萬美元,2017年財政預算支出為142萬美元。一般來說,政府補貼中的90%用于機構的建設和設備成本,以及機構90%的經常性或運營成本補貼。二是給予入住養老機構的低收入人群一定的費用補貼。為了降低政府在養老院運營中的財政負擔,新加坡按照1981年全國醫療保健計劃,制定了“分擔責任”機制,即患者家屬必須支付部分住院和治療費用。而對那些月收入水平在2200美元以下的家庭,給予10%-75%不等的補貼標準(Director of Medical Services,1993)。而有經濟能力的家庭,則需要自己支付每月2000美元的全部費用。同時,政府為提倡家庭養老,給予家庭照護以補貼,鼓勵家人通過參加相關課程培訓學習護理技能。

(三)政府向私人機構購買社區醫療衛生服務,實現社區養老

或因英國統治的殖民時代的影響,或因新加坡李光耀時期的治國理念,新加坡的基層醫療衛生服務大部分由私人來提供,這也就使得私人部門有積極性、有動力向老年人的慢病管理和養老照護服務方向轉型。而政府重在為貧困人口和低收入人群的就醫和養老問題兜底。反觀我國的實際情況,基層醫療衛生機構多數為政府主導,并受“收支兩條線”和“基本藥物制度”的管理,導致基層醫療服務的提供積極性不高,上門居家服務更談不上,導致社區養老難易實現。

(四)把醫養結合服務作為整合性的服務來提供

醫養結合服務之所以在我國提出,一個重要的原因是養老服務和醫療服務的分離。而在新加坡,由于醫療服務和養老服務均由衛生部門主管,且在醫療服務和與養老有關的照護服務提供上具有連續型,因此,老年人在醫養結合服務的可得性上較高,也就不存在所謂的“醫”、“養”分離和“醫養難結合”問題。

結合我國的實際情況,參考新加坡的經驗,一方面醫療衛生服務體系應做好分級診療,重病、疑難雜癥在大醫院解決,減少住院天數,特別是老年人慢性疾病的住院天數;小病、輕病在基層處理,鼓勵基層醫療衛生機構提供醫養結合服務。考慮到當前我國公立醫院也就是二三級醫院開設老年科的積極性不高的現狀(老年病科一張床位的營收能力低),這不失為一項辦法;另一方面加強醫療和養老服務作為整合型服務的理念宣傳,為醫養結合服務打下基礎。

參考文獻

[1]新加坡公積金局,《新加坡公積金局年報(2016年)》,2016。

[2]新加坡衛生部,《初級衛生保健調查(2014年)》,2014。

[3]新加坡政府,《新加坡統計年鑒(2017年 )》, http://www.singstat.gov.sg/publications/publications-and-papers/reference/yearbook-ofstatistics-singapore,2017年9月29日。

[4]新加坡社會和家庭發展部,《families and households in Singapore,2000-2014》,http://www.singstat.gov.sg/statistics/browse-bytheme/households,2017年9月29日。

[5]新加坡統計局,《新加坡人口普查(2010年 )》, http://www.singstat.gov.sg/publications/publications-and-papers/population#census_of_population_2010,2017年9月29日。

[6]新加坡衛生部,https://www.moh.gov.sg/content/moh_web/eldershield/premiums.html,2017年9月29日。

[7]新加坡衛生部,https://www.moh.gov.sg/content/moh_web/eldershield/eldershield-400.html,2017年9月29日。

[8]新加坡衛生部,https://www.moh.gov.sg/content/moh_web/home/statistics/Health_Facts_Singapore/Healthcare_Financing.html,2017 年 9月29日。

[9]新加坡衛生部,https://www.moh.gov.sg/content/moh_web/home/statistics/Health_Facts_Singapore/Health_Facilities.html,2017年9月29日。

[10]新加坡衛生部,https://www.moh.gov.sg/content/moh_web/home/statistics/Health_Facts_Singapore/Admissions_and_Outpatient_Attendances.html,2017年9月29日。

[11]新加坡衛生部,https://www.moh.gov.sg/content/moh_web/home/statistics/healthcare_institutionstatistics.html,2017年9月29日。

[12]新加坡衛生部,https://www.moh.gov.sg/content/moh_web/home/our_healthcare_system/Healthcare_Services/Primary_Care.html,2017年9月29日。

[13]新加坡衛生部,https://www.moh.gov.sg/content/moh_web/home/Publications/Reports/2017/primary-care-survey-2014-report.html,2017年9月29日。

[14]Rosemarie Tong.(2009).Long-term care for the elderly worldwide: Whose responsibility is it? International Journal of Feminist Approaches to Bioethics,2(2),5-30.

[15]Peggy Teo.(2004).Health Care for Older Persons in Singapore: Integrating State and Community Provisions with Individual Support.Journal of Aging & Social Policy,16(1),43-67.

[16]L K PYap,SY LAu,Y HAng,KY Kwan,S C Ng & C H Ee.(2003).Who are the Residents of a Nursing Home in Singapore? Singapore Medical Journal,44(2),65-73.

[17]Mehta,K.K..(2005).Stress among family caregivers of older persons in Singapore.Journal of Cross-Cultural Gerontology,20,319-334.

[18]Low D.& Elias M..(2012).Population Ageing Requires Adaptive Responses,Not Just Technical Ones.Singapore: Civil Service College Singapore,Ethos.

[19]Gerald CH Koh,Liang En Wee,Nashia Ali Rizvi,etc.(2012).Socio-demographic and Clinical Profile of Admissions to Community Hospitals in Singapore from 1996 to 2005: A Descriptive Study,Ann Acad Med Singapore,41(11) :494-510.

[20]Director of Medical Services,Ministry of Health,Singapore.(1993).Guidelines under The Private Hospital and Medical Clinics Act(1980)and Regulations(1991),1st Editions.

猜你喜歡

今日農業(2019年12期)2019-08-15 00:56:32

經濟技術協作信息(2018年20期)2019-01-19 02:56:26

今日農業(2019年10期)2019-01-04 04:28:15

今日農業(2019年16期)2019-01-03 11:39:20

基層中醫藥(2018年2期)2018-05-31 08:45:06

民生周刊(2017年19期)2017-10-25 15:47:39

商周刊(2017年9期)2017-08-22 02:57:56

華人時刊(2017年19期)2017-02-03 02:51:37

中國衛生(2016年2期)2016-11-12 13:22:32

大社會(2016年5期)2016-05-04 03:41:44