企業(yè)職工養(yǎng)老保險“保基本”的內(nèi)涵回歸及調(diào)整方案

2018-05-24 07:36:15孫雅娜

社會政策研究 2018年1期

邊 恕 孫雅娜

一、前言

我國連續(xù)多屆黨和政府的報告中都對社會保障,特別是養(yǎng)老保險制度的給付水平在原則上作出了規(guī)定,其核心就是“保基本”。例如,在國務(wù)院出臺的《關(guān)于完善城鎮(zhèn)企業(yè)職工養(yǎng)老保險制度的規(guī)定》(國發(fā)〔2005〕38)文件中,直接提到企業(yè)養(yǎng)老保險制度要“保障離退休人員基本生活”;黨的十七大報告中,提出了社會保障制度要“保障人民基本生活”;黨的十八大報告,提出了構(gòu)建“全覆蓋、保基本、多層次、可持續(xù)” 的社會保障制度12字方針;而2017年召開的中國共產(chǎn)黨第十九次全國代表大會,習(xí)近平總書記在報告中更是提出了社會保障的發(fā)展目標是,構(gòu)建“覆蓋全民、城鄉(xiāng)統(tǒng)籌、權(quán)責(zé)明晰、保障適度、可持續(xù)的多層次社會保障體系”,對保障水平用了“保障適度”四個字作出了著重概括。從以上文件可知,我國政府對養(yǎng)老金的給付水平做出了持續(xù)性的設(shè)計:從政策上確定了比較穩(wěn)定的給付水平,不使其過低,以保證退休職工的養(yǎng)老需求;同時符合我國同期的經(jīng)濟發(fā)展水平,以保證養(yǎng)老金的給付能夠具有可調(diào)整性和可持續(xù)性。

從養(yǎng)老金給付的歷史情況看,自2005年以來,退休職工養(yǎng)老金水平逐年增長,至2015年平均增速超過10%以上,到2017年已經(jīng)實現(xiàn)了“十三連增”,2016年和2017年的增速盡管有所下降,但也達到了6.5%和5.5%的增長幅度。在給付的絕對水平上,2017年養(yǎng)老金已達到了月均2472元。針對企業(yè)職工養(yǎng)老金給付水平的快速提升,學(xué)界出現(xiàn)了兩種聲音:一種觀點認為快速提高的養(yǎng)老金會引起社會上對養(yǎng)老金將進一步提高的非理性預(yù)期,這種社會預(yù)期以及隨之產(chǎn)生的福利剛性,會使本來已收不抵支的養(yǎng)老保險基金雪上加霜,對養(yǎng)老保險制度的可持續(xù)運行造成負面影響。另一種觀點則認為,企業(yè)職工養(yǎng)老金的替代率已經(jīng)由1997年的76%下降到2013年的44%,這一替代率水平遠低于養(yǎng)老保險制度設(shè)計的約60%的目標替代率,這將會對職工的退休生活帶來不利影響。

針對以上觀點,本文要對什么是“保基本”、為什么要“保基本”、回歸“保基本”內(nèi)涵后的適度替代率是多少、如何對制度進行調(diào)整以實現(xiàn)“保基本”的初衷,以及制度調(diào)整是否有可行性等問題作出分析,以期進一步完善企業(yè)職工養(yǎng)老保險制度。

二、文獻探討

學(xué)術(shù)界對社會養(yǎng)老保險定位為“保基本”的認識是一致的,但是對“保基本”所包含的范圍的理解存在著差異。李珍等學(xué)者(2012)認為,要從基本需求的角度判斷“保基本”的內(nèi)容。即將需求分為保生存的基本需求和保發(fā)展的精神需求,前者包括吃、穿、住、行( 交通、通信) 、醫(yī)療等內(nèi)容,后者指教育、培訓(xùn)、文化、娛樂等內(nèi)容。李珍教授認為如果將恩格爾系數(shù)作為保基本的標準是不合適的,因為恩格爾系數(shù)的標準是保障吃飯,水平過低。除此之外,醫(yī)療費用要計算到基本生活需求中,因為退休者的消費結(jié)構(gòu)與國民整體消費情況存在明顯差異,特點之一就是醫(yī)療支出遠比其他年齡段人口要高。盡管有社會醫(yī)療保險制度的保障,但是由患者自身負擔(dān)的費用仍然較大,從國際經(jīng)驗看,老年人醫(yī)療費用的支出是全部人口平均水平的3-5倍,從我國實際情況看,60歲及以上老年人口的藥品消費量為全國藥品消費總量的約50%,而且65歲及以上的老年人的人均用藥費用是青年人的3.7倍(李珍、王海東,2012)。與老年人住房相關(guān)的公共設(shè)施及服務(wù)的支出費用是硬性支出,也是不可忽視的。何文炯等學(xué)者(2016)認為,基本養(yǎng)老保險不應(yīng)該承擔(dān)醫(yī)療、照護等職責(zé)。如果養(yǎng)老金既用于老年人購買生活資料,又要購買照護和健康服務(wù),就出現(xiàn)了制度分工的錯位,導(dǎo)致養(yǎng)老金需求的剛性增長。穆懷中等學(xué)者(2013)對“保基本”作了一個比較嚴格的規(guī)定,認為養(yǎng)老保險項目只應(yīng)滿足基本生活需求,而不應(yīng)用于支付發(fā)展型需求,因此將保基本的消費層次最終確定為食品、衣著、住房、交通通訊、家庭設(shè)備的消費支出上,而將教育、文化、娛樂等內(nèi)容排除在外。張彥、李春根等學(xué)者(2015)認為,退休者除了應(yīng)該通過養(yǎng)老金獲得基本生活產(chǎn)品外,還應(yīng)該顧及精神層面的需求。他們通過實地調(diào)研發(fā)現(xiàn),精神層面的需求已經(jīng)成為了退休者不可缺少的日常基本需求,雖然所占比重不高,但對退休者的影響很大。特別是受教育程度高的退休者,其對文化、教育方面的精神需求更為迫切。

從社會養(yǎng)老保險“保基本”的性質(zhì)來看,是要與貧困線或最低生活保障線進行區(qū)分的。因為貧困線和最低生活保障線屬于社會救濟范疇,其保障對象不需繳納保險費,無須為社會做出貢獻,只要生活困難達到救濟標準,就可以獲得相應(yīng)的給付。這既是國家不可推卸的社會責(zé)任,也體現(xiàn)了人道主義精神,保障了公民最低限度的生存權(quán)利,而社會養(yǎng)老保險制度屬于社會保險范疇,參加者是在年輕時為社會做出貢獻,并繳納了社會養(yǎng)老保險費的勞動者,在退休后獲得養(yǎng)老金體現(xiàn)了繳費義務(wù)與享有權(quán)利的對等關(guān)系。因此社會養(yǎng)老保險制度不能提供與社會救濟相同的給付標準,而是要保證退休后能夠獲得與繳費水平相匹配的生活水平,即在保障基本物質(zhì)生活的同時也要有一定水平的精神生活。這一理解與馬斯洛需求層次理論所包含的思想是基本一致的。

從社會養(yǎng)老保險“保基本”的水平來看,需要體現(xiàn)出退休者對社會發(fā)展和收入增長的分享。這一點表明了“保基本”的絕對水平處于動態(tài)變化過程中,其涵蓋的內(nèi)容也隨著經(jīng)濟和社會的發(fā)展而不斷變化。許多當前我們認為的生活必需品,在過去可能是奢侈品,而未來的社會發(fā)展也會使當前的一些非基本生活用品或服務(wù),成為老年生活的必需品。為此,“保基本”所要求的絕對水平必須跟上經(jīng)濟和社會的發(fā)展步伐,不能僅僅滿足食品、衣著等物質(zhì)需求,還要有一定的電子產(chǎn)品及設(shè)施,而且體現(xiàn)生活質(zhì)量的文化、娛樂等精神產(chǎn)品也不可缺少。“保基本”絕對水平的提高不代表相對水平也要提高,因為基本物質(zhì)和精神生活在日常消費中常常表現(xiàn)出一定的穩(wěn)定性,特別是老年人的消費結(jié)構(gòu)變化較小,因此“保基本”與同期收入相比,也應(yīng)該是一個比較穩(wěn)定的相對水平。

基于以上分析,本文認為所謂社會養(yǎng)老保險“保基本”,所包含的內(nèi)容不僅有物質(zhì)生活需求而且還要包括精神生活需求,這種需求當中的非額外消費支出就構(gòu)成了“保基本”的數(shù)量。從這個角度看,基本養(yǎng)老需求是指,滿足老年居民生存或基本生活的物質(zhì)及精神產(chǎn)品需求。養(yǎng)老需求在縱向時序上與青年時期的生活需求有密切關(guān)聯(lián),但并不是年輕時期需求的自然延伸,而是老年時期為維持生命延續(xù)并保持相對滿意的生活質(zhì)量所必需的核心生活支出;養(yǎng)老需求在橫向截面上,因個人偏好或生活習(xí)慣的不同,具體項目有明顯差異,但是其核心要素是保持基本不變的,即衣、食、住、醫(yī)、文教娛樂等基本需求的核心生活項目。“保基本”的絕對水平是不斷提高的,但是其相對水平卻是比較穩(wěn)定的。由于養(yǎng)老保險制度的給付原則是“保基本”,因此本文將“基本養(yǎng)老需求”等同于“基本生活需求”。

三、企業(yè)職工養(yǎng)老保險回歸“保基本”內(nèi)涵的必要性

我國在企業(yè)職工基本養(yǎng)老保險制度改革時,明確了原來由政府和企業(yè)負擔(dān)的職工養(yǎng)老保險責(zé)任,變?yōu)橛烧⑵髽I(yè)、職工三者共同承擔(dān)養(yǎng)老保險責(zé)任。從三十余年的制度改革和運行情況看,企業(yè)和職工的繳費責(zé)任得到了明確,且繳費率不斷進行調(diào)整,繳費結(jié)構(gòu)也得到了固化。但是政府的責(zé)任始終沒有明確體現(xiàn),盡管政府從財政的角度不斷對養(yǎng)老保險注入補貼資金,對養(yǎng)老金的足額按時發(fā)放起到了重要作用,但政府始終是以“暗償”的形式來維系社會養(yǎng)老保險制度的運行,且往往是根據(jù)養(yǎng)老金缺口來確定當期的補償額,并沒有形成固定的給付比例。從財政養(yǎng)老金負擔(dān)比例看,以2012年為例,當年我國用于社會保險基金的財政補貼為6271.8億元,占當年財政總支出的比例不足5%,財政負擔(dān)比例遠低于世界水平,而且其中用于養(yǎng)老保險基金的補貼為2392.5億元,僅占財政支出比例的1.9%(劉長庚、張松彪,2014)。財政補貼水平低且支付責(zé)任不明確,導(dǎo)致了制度運行中出現(xiàn)了一些問題:一是養(yǎng)老保險基金出現(xiàn)越來越嚴重的收支缺口;二是基本養(yǎng)老保險政府財政補貼的調(diào)整不穩(wěn)定;三是財政責(zé)任的隱性化與央地財政分擔(dān)結(jié)構(gòu)的失衡。這些問題的根源在于對企業(yè)職工養(yǎng)老保險替代率的適度水平?jīng)]有判斷清楚,也就是過分強調(diào)基本養(yǎng)老保險制度在職工退休生活中的地位,對基本養(yǎng)老保險是承擔(dān)“全面保障”還是“保基本”的責(zé)任沒有在思路上加以厘清。

企業(yè)在養(yǎng)老金負擔(dān)水平上承擔(dān)著較重的責(zé)任。我國在企業(yè)職工養(yǎng)老保險制度中對企業(yè)繳費率的要求是職工工資的20%,如與其他國家的對比看,這一繳費率是較高的,例如美國、英國、瑞典、德國、俄羅斯、韓國、新加坡等國的企業(yè)繳費率分別為6.2%、12.8%、9.25%、9.75%、8.2%、5.5%及16%(張士斌、楊黎源,2012)。此外,從制度設(shè)計之初的情況看,世界銀行的建議是9%的繳費率,然后發(fā)展企業(yè)補充保險等其他支柱,共同實現(xiàn)養(yǎng)老保險的合理給付水平。但是我國將企業(yè)繳費率設(shè)計為20%,目的是通過高費率一方面來應(yīng)對制度轉(zhuǎn)型所造成的隱性債務(wù),另一方面也希望借助制度自身來闖過人口老齡化難關(guān)。據(jù)當時測算20%的繳費率不僅可以應(yīng)對老齡化風(fēng)險而且在2050年仍能形成約6%的養(yǎng)老金盈余(張士斌、楊黎源,2012)。由此可見,從制度設(shè)計之初,我國的養(yǎng)老保險繳費率就定得偏高。

高社會統(tǒng)籌繳費率會給企業(yè)財務(wù)帶來沉重壓力。企業(yè)將通過兩種方式來緩解壓力:其一是降低企業(yè)員工的工資,其二是壓縮企業(yè)利潤、減少雇員。降低工資將直接影響勞動者的勞動積極性,降低工作效率,從而使企業(yè)發(fā)展受損。另一個層面上,將導(dǎo)致勞動者消費能力下降,使拉動經(jīng)濟發(fā)展的“三駕馬車”之一的消費受損,從而不利于我國經(jīng)濟的長期可持續(xù)發(fā)展。據(jù)馬雙等學(xué)者(2014)的測算,企業(yè)繳費率每增加1%,就會使職工工資下降0.6%,職工福利下降0.7%。職工可支配收入的減少必然帶來消費能力的下降,據(jù)世界銀行《2010年世界發(fā)展報告》統(tǒng)計,在全球132個國家中,中國是消費率最低的7個國家之一(席衛(wèi)群,2012)。2008年,在世界家庭最終消費率方面,高收入國家為62%,中等收入國家為56%,低收入國家為75%。世界平均水平約為61%,而同期我國的家庭最終消費率僅為37%,相當于世界平均水平的60%左右。2015年我國居民最終消費率首次突破50%,但與世界平均水平相比仍有不小的差距(席衛(wèi)群,2012)。

拉低企業(yè)利潤將影響企業(yè)擴大再生產(chǎn)的能力。企業(yè)為在競爭中獲得優(yōu)勢,需要不斷研發(fā)出市場需要的高質(zhì)量、高技術(shù)產(chǎn)品,這就要企業(yè)進行高額的研發(fā)投入,但過高的養(yǎng)老保險繳費率一定程度上擠占了企業(yè)利潤,縮減了企業(yè)用于技術(shù)開發(fā)的資金,將不利于自主創(chuàng)新能力的提升,從而降低國際競爭力。如果企業(yè)不將過高的繳費率轉(zhuǎn)嫁到勞動者工資上,那么過高的企業(yè)繳費率會提高我國企業(yè)的勞動成本,也會影響到企業(yè)的國際競爭力。據(jù)馬雙等學(xué)者(2014)的測算,企業(yè)養(yǎng)老保險繳費率每增加1%,企業(yè)雇用人數(shù)將減少0.8%。近年來,我國企業(yè)曾長期具有的勞動力成本優(yōu)勢有所喪失,許多勞動密集型企業(yè)逐漸向東南亞和南亞轉(zhuǎn)移就是明顯的例證。

許志濤、丁少群(2014)的研究也表明,企業(yè)對社會養(yǎng)老保險繳費的實際承受力是遠遠低于制度繳費率的,根據(jù)不同的企業(yè)性質(zhì)來看這一問題會發(fā)現(xiàn),外資企業(yè)對養(yǎng)老保險繳費率承受力最強,其能夠承擔(dān)的最高繳費率為20.21%,除此之外的國有、集體、私營三種類型企業(yè)都存在明顯差距,三者對社會養(yǎng)老保險所能承受的最高繳費率分別為15.16%、11.78%、12.56%,都大大低于法定20%的社會統(tǒng)籌繳費率。這些企業(yè)能夠承擔(dān)的繳費率平均值約為15%。

綜上所述,造成這些問題的關(guān)鍵是企業(yè)職工養(yǎng)老保險的制度定位沒有得到明確,也就是政府在各類文件中所強調(diào)的“保基本”原則沒有得到真正體現(xiàn)。

四、企業(yè)職工養(yǎng)老保險適度替代率判定及制度改革方案設(shè)計

(一)企業(yè)職工養(yǎng)老保險適度替代率判定

借助ELES(擴展線性支出模型)能夠測算基本生活需求,由于本文將“基本生活需求”等同于“基本養(yǎng)老需求”,因此得到的結(jié)論可以認為是基本養(yǎng)老需求。ELES模型的公式為:

式(1)中,Rij表示產(chǎn)品或服務(wù)的消費額;Pij表示產(chǎn)品或服務(wù)的價格;Qij表示產(chǎn)品或服務(wù)的消費量;Pi是滿足基本生活需要的產(chǎn)品或服務(wù)價格;Ji是滿足基本生活需要的消費量;bi是邊際消費傾向,表示扣除基本生活需求后的剩余收入用于額外消費的比重;I為居民可支配收入;Pj表示總體需求中產(chǎn)品或服務(wù)的價格,Cj表示總體需求中產(chǎn)品或服務(wù)的數(shù)量。由于我國消費支出結(jié)構(gòu)共分為八類商品和服務(wù),因此,i和j的取值范圍在1-8之間。

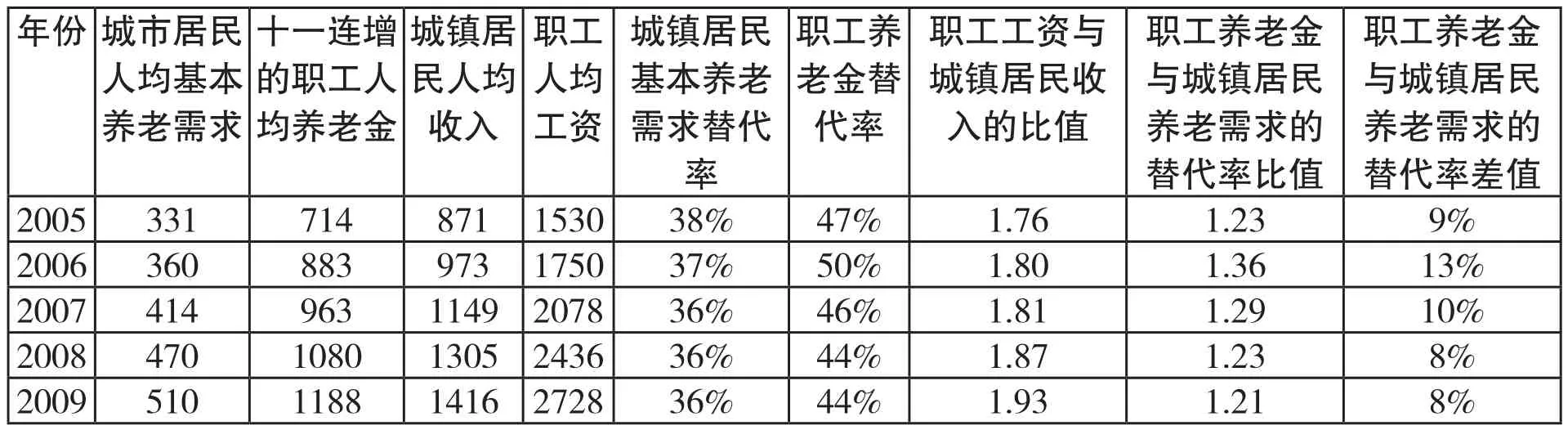

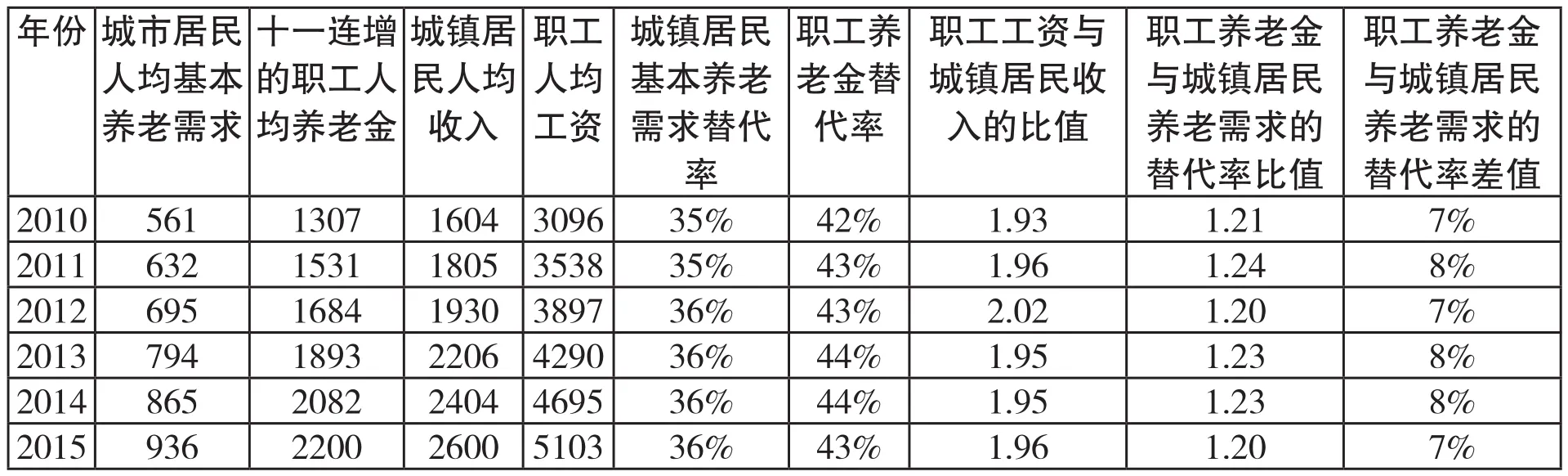

通過對我國城鎮(zhèn)居民基本需求的測算可知,中國城鎮(zhèn)基本養(yǎng)老需求的替代率在35%-40%之間,如表1所示。表1中還包含了職工人均養(yǎng)老金、職工養(yǎng)老金替代率、職工人均工資、城鎮(zhèn)居民人均收入、職工工資與城鎮(zhèn)居民收入的比值、職工養(yǎng)老金替代率與城鎮(zhèn)居民基本養(yǎng)老需求的替代率比值、職工養(yǎng)老金與城鎮(zhèn)居民基本養(yǎng)老需求的替代率差值。

表1:職工養(yǎng)老金與城鎮(zhèn)居民基本養(yǎng)老需求相關(guān)數(shù)據(jù)分析 (單位:元/月)

資料來源:根據(jù)公式(1)及《中國統(tǒng)計年鑒》(2006-2016年各版)計算得出。

表1表明,企業(yè)職工的養(yǎng)老金替代率在2005年為47%,但在2006年出現(xiàn)了明顯增長,達到50%。這一變化與2005年養(yǎng)老金超常規(guī)地大幅提高有關(guān),具有一定偶然性。職工養(yǎng)老金替代率2007年仍受到上一年影響達到了46%,也是一個較高的水平。此后,自2008年到2015年,職工養(yǎng)老金替代率變化比較穩(wěn)定,處于42%-44%之間。這表明近年來對養(yǎng)老金給付水平的確定正在越來越成熟,而2005-2015年間企業(yè)職工平均的養(yǎng)老金替代率約為45%。從城鎮(zhèn)居民基本養(yǎng)老需求替代率來看,除了2005、2006年較高之外,其余年份變化均比較穩(wěn)定,其歷年的替代率平均值約為36%。城鎮(zhèn)職工工資是構(gòu)成城鎮(zhèn)居民整體收入的一個組成部分,二者具有密切的關(guān)聯(lián),同時近年來變動趨勢都趨于穩(wěn)定,因此可以將二者進行比較,以便對企業(yè)職工養(yǎng)老金替代率的適度性作出判斷。作為評判基準的是城鎮(zhèn)居民基本養(yǎng)老需求替代率,這是從眾多數(shù)據(jù)中利用統(tǒng)計模型得出的具體數(shù)據(jù)規(guī)律,因此結(jié)論具有客觀性和科學(xué)性。測算結(jié)果表明在城鎮(zhèn)居民中客觀上存在著一個與收入水平相對應(yīng)的適度替代率。

2005-2015年期間,企業(yè)職工平均工資與城鎮(zhèn)居民平均收入比值在1.75-1.96倍之間變動,平均倍數(shù)約為1.90倍;職工養(yǎng)老金替代率與城鎮(zhèn)居民基本養(yǎng)老需求替代率的比值并沒有達到二者收入之比那樣大的差距,而是在1.20-1.36倍之間變動,平均倍數(shù)約為1.23倍。說明職工養(yǎng)老金替代率不斷收斂到一個較小范圍內(nèi),因此可知職工養(yǎng)老金替代率并沒有超出適度的范圍。此外,職工養(yǎng)老金替代率與城鎮(zhèn)居民基本養(yǎng)老需求替代率的差值在7-13個百分點之間變動,尤其在2007年之后二者的差距始終保持在7-8個百分點之間,這一方面表明,盡管職工養(yǎng)老金水平高于城鎮(zhèn)居民基本養(yǎng)老需求,但這是與職工工資明顯高于居民平均收入有關(guān)的,且二者替代率的差距遠小于二者收入之間的差距,說明職工養(yǎng)老金替代率處在一個較低水平上,不存在過度福利或超額給付的問題;另一方面,職工養(yǎng)老金替代率高出城鎮(zhèn)居民基本養(yǎng)老需求替代率不多,并且二者之間的差距非常穩(wěn)定。既然城鎮(zhèn)居民基本養(yǎng)老需求替代率是一個適度替代率,綜合以上信息可推知職工養(yǎng)老金替代率也是相對適度的,即可以認為對城鎮(zhèn)職工而言,平均水平為45%的養(yǎng)老金替代率是能夠滿足退休者基本養(yǎng)老生活需求的。

(二)企業(yè)職工養(yǎng)老保險制度改革方案設(shè)計

本文建議在不改變企業(yè)職工養(yǎng)老保險前期出臺政策的前提下,對繳費率和繳費結(jié)構(gòu)進行調(diào)整,同時考慮因城鎮(zhèn)化帶來制度內(nèi)支持比的變化等條件。對企業(yè)繳費率的設(shè)計參考了2009年國務(wù)院下發(fā)的《城鎮(zhèn)企業(yè)職工基本養(yǎng)老保險關(guān)系轉(zhuǎn)移接續(xù)暫行辦法的通知》,這一文件為勞動者養(yǎng)老保險的專業(yè)接續(xù)提供了政策依據(jù)。該通知對統(tǒng)籌基金(單位繳費)的規(guī)定是,以本人1998年1月1日后各年度實際繳費工資為基數(shù),按12%的總和轉(zhuǎn)移。說明企業(yè)為因職工流動原因所繳納的20%的社會統(tǒng)籌金,只能隨著職工個人轉(zhuǎn)移12%。本文的設(shè)計是根據(jù)該項政策,既然12%的企業(yè)繳費率是可以全國轉(zhuǎn)移的,那么所設(shè)計的新制度就可以將統(tǒng)籌賬戶所對應(yīng)的繳費率定為12%,由繳費率下降所導(dǎo)致的資金虧空需要由財政進行彌補,從而形成固定比例的財政補償責(zé)任。由企業(yè)和財政共同構(gòu)成的12%的繳費率都用于社會統(tǒng)籌支出,這與原制度20%的統(tǒng)籌費率相比下降了8個百分點,將大大減輕企業(yè)的養(yǎng)老保險繳費負擔(dān),同時也為企業(yè)年金等補充性保險的發(fā)展擴展空間。

根據(jù)近年來財政對養(yǎng)老基金的補貼情況,可以計算出財政補貼相當于4.5%-5.7%的繳費率。對以上年度財政補貼所折算的費率均值為4.9%,因此本文在以下的研究中將其設(shè)定為5%。具體情況如表2所示。

表2:財政補貼資金所折算成的繳費率 (單位:億元,%)

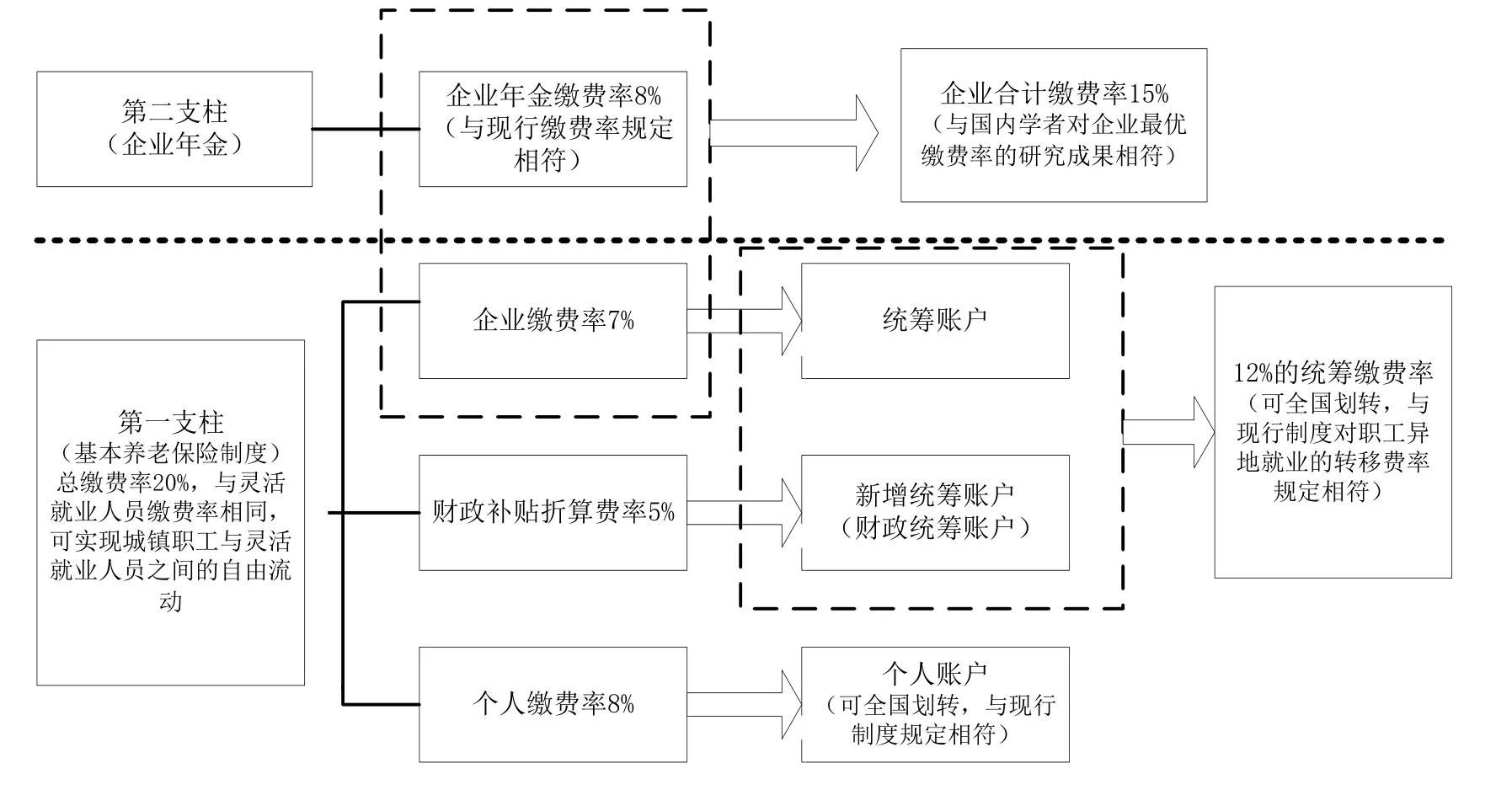

根據(jù)以上思路,設(shè)計企業(yè)職工養(yǎng)老保險制度的調(diào)整方案如圖1所示。

圖1:調(diào)整后的企業(yè)職工養(yǎng)老保險制度結(jié)構(gòu)及繳費率

調(diào)整后的制度具有如下特點:首先,統(tǒng)籌賬戶由原來的企業(yè)單方面承擔(dān)變成了企業(yè)和財政共同承擔(dān),充分明確了政府責(zé)任。財政補貼成為了新增的統(tǒng)籌賬戶,其折算繳費率為5%,而企業(yè)繳費率則由原來的20%下降到7%,與新增的財政賬戶共同構(gòu)成了繳費率為12%的統(tǒng)籌賬戶。這一繳費率與當前制度規(guī)定的勞動力異地流動可轉(zhuǎn)移繳費比率相同,符合養(yǎng)老保險政策的規(guī)定。個人賬戶繳費率仍保持8%不變,其個人賬戶內(nèi)資金可以按現(xiàn)行規(guī)定,隨勞動者的流動在全國足額劃轉(zhuǎn)。此時的第一支柱是基本養(yǎng)老保險制度,由7%的企業(yè)繳費率、5%的財政統(tǒng)籌繳費率、8%的個人繳費率構(gòu)成,合計繳費率為20%,與當前靈活就業(yè)人員所繳納的費率相同,這一設(shè)計有利于打破養(yǎng)老保險制度在參保群體間的限制,實現(xiàn)城鎮(zhèn)企業(yè)職工與靈活就業(yè)人員、自由職業(yè)者之間的自由流動。調(diào)整后的第一支柱資金結(jié)構(gòu)為,企業(yè):個人:政府=3.5:4:2.5。三者的負擔(dān)比例與原有制度相比,各主體的負擔(dān)水平更加平均,大大減輕了企業(yè)負擔(dān),而且明確了政府責(zé)任,其比例結(jié)構(gòu)與世界大部分國家的情況很接近,是一種比較合理的負擔(dān)結(jié)構(gòu)。作為第二支柱的企業(yè)年金,仍按照政策規(guī)定保持8%的企業(yè)繳費率不變,但是企業(yè)年金制度的建立要由自愿轉(zhuǎn)變?yōu)閺娭啤T谶@種情況下,企業(yè)要承擔(dān)7%的統(tǒng)籌賬戶費率,以及8%的企業(yè)年金費率,總體上需要承擔(dān)的繳費率為15%,其中這一繳費水平與原來企業(yè)需要承擔(dān)20%的繳費率相比大大下降,同時也與國內(nèi)學(xué)者對企業(yè)最優(yōu)繳費率的研究結(jié)論相符(如:柳清瑞,2013;徐志濤,2014)。企業(yè)用于統(tǒng)籌賬戶的繳費率下降,一方面能有效減少各地方政府與中央政府在養(yǎng)老保險基金盈虧上的博弈,有利于推進基礎(chǔ)養(yǎng)老金的全國統(tǒng)籌;另一方面調(diào)整了養(yǎng)老保險體系的結(jié)構(gòu),刺激了第二支柱的發(fā)展,有利于其盡快成熟。

在新的制度結(jié)構(gòu)下,中央和地方財政的權(quán)責(zé)劃分取決于具體面對的養(yǎng)老保險制度運行問題。在財政資金的使用上要根據(jù)具體地區(qū)的養(yǎng)老負擔(dān)和養(yǎng)老保險基金收支狀況予以傾斜式補貼。要調(diào)整不同地區(qū)的央地財政補貼比重,對歷史負擔(dān)輕且養(yǎng)老保險收大于支的地區(qū),地方財政折算費率就要高于5%;而對歷史負擔(dān)重且養(yǎng)老保險收小于支的地區(qū),地方財政的折算費率就要低于5%,甚至可以為0。中央財政要在總體上把握各地區(qū)的財政統(tǒng)籌費率,并介入到資金的補貼中去,以使最終的央地財政資金總折算費率保持在5%的水平上。

(三)企業(yè)職工養(yǎng)老保險繳費結(jié)構(gòu)改革的可行性分析

判斷企業(yè)職工養(yǎng)老保險制度的調(diào)整方案是否具有可行性,需要從基金收支的角度分析新制度結(jié)構(gòu)能否實現(xiàn)適度的替代率。

社會統(tǒng)籌賬戶的基金平衡條件是:

式(3)左邊為養(yǎng)老金替代率,右邊括號內(nèi)為制度內(nèi)贍養(yǎng)比的倒數(shù),稱為制度內(nèi)支持比。據(jù)此可得:

根據(jù)以上對養(yǎng)老保險制度的再設(shè)計,用于社會統(tǒng)籌的企業(yè)繳費率為7%,同時2015年我國養(yǎng)老保險制度內(nèi)支持比為2.97,因此替代率為7%×2.97≈21%。同時,由于財政資金負擔(dān)5%的補貼資金,其用途也是社會統(tǒng)籌,因此財政資金所能獲得的替代率為5%×2.97≈15%。由以上測算可知,退休者所能獲得的統(tǒng)籌賬戶養(yǎng)老金的總替代率為36%。當然,這是在制度內(nèi)企業(yè)遵繳率為100%情況下的替代率水平,但目前在遵繳率約為80%的情況下,企業(yè)統(tǒng)籌養(yǎng)老金的替代率下降為17%,與財政補貼替代率合計后的總替代率也只能達到29%左右,是低于我們前文測算得到的“保基本”水平替代率的。但是,從我國青年人口與老年人口的比例看,目前二者比值為8.7:1,這表明如果考慮到城鎮(zhèn)化進程加速以及養(yǎng)老保險制度外人口向制度內(nèi)的轉(zhuǎn)移,制度內(nèi)支持比將由目前的2.97向8.7的水平轉(zhuǎn)變,即使達不到8.7這樣一個上限,僅僅是階段性變化的前提下,就能夠使養(yǎng)老金替代率達到45%左右的適度水平上。具體結(jié)果如表3所示。

表3:不同的制度內(nèi)支持比和遵繳率下的企業(yè)職工養(yǎng)老金替代率 (單位:%)

表3表明,在80%的遵繳率下,當制度內(nèi)支持比由2.97提升至4-5之間時,得到的企業(yè)職工養(yǎng)老金總替代率可以達到適度保障水平附近;在100%的遵繳率下,當制度內(nèi)支持比提升至3-4之間時,企業(yè)職工養(yǎng)老金的總替代率就能夠到達適度水平。隨著制度的完善,遵繳率也會不斷提高,第二支柱的企業(yè)年金制度不斷完善,這樣就會從制度內(nèi)支持比、遵繳率、企業(yè)年金三個方面形成對企業(yè)職工養(yǎng)老保險制度的強有力支撐。

五、結(jié)論及對策

(一)結(jié)論

近年來城職保養(yǎng)老金替代率出現(xiàn)不斷下降趨勢,學(xué)術(shù)界依據(jù)先后幾次出臺的政策文件,普遍對當前的低替代率表達了擔(dān)憂,認為當前的替代率可能滿足不了退休者的基本生活需要;但也有學(xué)者認為,我們賦予養(yǎng)老金過多的功能,許多功能是不應(yīng)由養(yǎng)老金承擔(dān)的,過多功能所導(dǎo)致的養(yǎng)老金“十三連增”,容易提高民眾預(yù)期,形成福利剛性,對制度的健康及可持續(xù)發(fā)展帶來不利影響。本文對此進行了探討,認為“保基本”是滿足退休者的基本生活需求,要隨著經(jīng)濟和社會的發(fā)展不斷調(diào)高絕對水平,但是無論經(jīng)濟和社會發(fā)展得如何迅速,其占人均收入的比例應(yīng)該是基本保持不變的,即相對水平是穩(wěn)定的。通過運用ELES模型,本文對城鎮(zhèn)居民的基本生活需求進行了定量測算,從與目前企業(yè)職工養(yǎng)老保險制度的實際替代率比較來看,可以認為當前的養(yǎng)老金替代率是合適的。本文還認為,養(yǎng)老金連續(xù)多年增長對制度可持續(xù)發(fā)展的影響,取決于財政資金能否對養(yǎng)老保險制度進行持續(xù)性的投入。由于世界多數(shù)國家對財政的養(yǎng)老金補貼比例都作出了比較固定的規(guī)定,因此我國的養(yǎng)老保險制度也應(yīng)該明確政府責(zé)任,并合理劃分中央與地方財政的負擔(dān)結(jié)構(gòu)。對此本文基于我國對基本養(yǎng)老保險制度、轉(zhuǎn)移接續(xù)規(guī)定、靈活就業(yè)人員養(yǎng)老保險繳費規(guī)定等多個文件,在保證前期政策延續(xù)性的前提下,提出了降低企業(yè)統(tǒng)籌賬戶繳費率為7%、建立財政補貼賬戶繳費率5%,使二者形成的最終的統(tǒng)籌賬戶的繳費率達到12%,以便與現(xiàn)有轉(zhuǎn)移接續(xù)的制度規(guī)定相符合。從而達到降低企業(yè)繳費率;優(yōu)化企業(yè)、個人、政府三者負擔(dān);明確政府責(zé)任和央地財政補貼比例;推動企業(yè)年金發(fā)展;實現(xiàn)勞動者異地保險關(guān)系順利接續(xù);靈活就業(yè)者與城鎮(zhèn)職工就業(yè)崗位有序轉(zhuǎn)換的目的。而且隨著城鎮(zhèn)化的不斷加速,制度內(nèi)支持比會不斷提升,同時企業(yè)繳費負擔(dān)的下降也有利于遵繳率的上升,這兩方面的同向變動對養(yǎng)老金替代率保持合理水平是非常有利的,企業(yè)職工養(yǎng)老保險制度的可持續(xù)發(fā)展也是可以期待的。

(二)對策

1.按照“保基本”原則發(fā)放養(yǎng)老金,降低企業(yè)的統(tǒng)籌賬戶繳費率

保障退休者基本生活需求既是政府必須履行的職責(zé),也為補充養(yǎng)老保險的發(fā)展創(chuàng)造了條件。需要有效測算保障老年人基本生活的成本,形成與人均收入掛鉤的合理替代率。通過建立其他老年服務(wù)制度,減輕退休者對養(yǎng)老保險的過度依賴,使老年需求能夠從各個制度層面得到滿足,推動基本養(yǎng)老保險向“保基本”內(nèi)涵的回歸。“保基本”內(nèi)涵的回歸會使企業(yè)繳費壓力減輕,因此結(jié)合現(xiàn)有制度規(guī)定,調(diào)整企業(yè)繳費率由20%下降到7%,并在財政補貼費率為5%的條件下,最終使統(tǒng)籌賬戶的總繳費率達到12%,從而實現(xiàn)與現(xiàn)行轉(zhuǎn)移接續(xù)政策的接軌,同時又能有效降低企業(yè)負擔(dān),為企業(yè)年金的發(fā)展提供空間。

2.將企業(yè)年金制度由自愿建立變?yōu)閺娭菩越ⅲ瑫r提供稅收優(yōu)惠

在養(yǎng)老保險“保基本”原則得到真正執(zhí)行后,企業(yè)應(yīng)該開始全面建立企業(yè)年金制度。作為養(yǎng)老保險的第二支柱,這一制度需要由自愿變?yōu)閺娭疲瑥亩谡嬲龢?gòu)建多層次養(yǎng)老保險制度的道路上邁出切實一步。為有效推進企業(yè)年金制度的發(fā)展,需要設(shè)計在繳費、運營、領(lǐng)取三個環(huán)節(jié)的稅收優(yōu)惠措施,同時積極開展企業(yè)年金是提高企業(yè)職工忠誠度、保持企業(yè)人力資本有效工具的宣傳,使所有企業(yè)意識到企業(yè)年金不是負擔(dān),而是有利于企業(yè)長久發(fā)展的制度。

3.構(gòu)建財政補貼賬戶,用于統(tǒng)籌養(yǎng)老金的補充,同時合理劃分央地財政負擔(dān)比例

針對企業(yè)統(tǒng)籌賬戶繳費率的下降,需要構(gòu)建財政補貼賬戶用以彌補繳費率缺口。事實上無論中央財政還是地方財政,都對養(yǎng)老保險制度進行著資金支持,特別是中央財政對基金收支困難地區(qū)的轉(zhuǎn)移支付力度更大,而且補貼規(guī)模持續(xù)增長。既然財政資金承擔(dān)養(yǎng)老保險支付責(zé)任已成事實,就應(yīng)該建立起專門的財政補貼賬戶,變財政資金的“暗補”為“明補”,從而更清晰地界定財政在企業(yè)職工養(yǎng)老保險制度中的責(zé)任邊界,有利于參保者了解養(yǎng)老保險制度中的政府作用,在制度內(nèi)部的關(guān)系中更加明確不同主體的責(zé)任和權(quán)利意識。同時央地財政也要根據(jù)財權(quán)與事權(quán)匹配的思想,制定二者對養(yǎng)老金的合理補貼比例,杜絕地方財政與中央財政的博弈行為,將財政責(zé)任控制在合理的范圍內(nèi),防止無限度地財政補貼所可能帶來的財政風(fēng)險。

4.積極推進城鎮(zhèn)化進程,吸納養(yǎng)老保險制度外新生勞動力進入到制度內(nèi)

城鎮(zhèn)化是實現(xiàn)吸引勞動者進入養(yǎng)老保險體系的最根本辦法,只有進入體制內(nèi)的人員增加了,才能有效提升制度內(nèi)支持比,從而產(chǎn)生降低企業(yè)費率、優(yōu)化繳費結(jié)構(gòu)的良性效果。對此,應(yīng)放寬農(nóng)村遷移人口落戶城市的制度門檻,改革城鄉(xiāng)戶籍制度,因地制宜設(shè)計農(nóng)村遷移人口落戶標準,引導(dǎo)農(nóng)村轉(zhuǎn)移人口積極融入城市。建立全國統(tǒng)一的中小學(xué)學(xué)生學(xué)籍管理服務(wù)平臺,將農(nóng)民工隨遷子女義務(wù)教育納入地方發(fā)展與財政保障范圍,推動義務(wù)教育后的升學(xué)考試制度。同時,還要加大社會保障制度改革力度,將農(nóng)村遷移人口全部納入到城鎮(zhèn)的社會保障體系中來,并且推進社會保險與商業(yè)保險的銜接合作,為農(nóng)村遷移人口提供良好的城市生活環(huán)境、工資與福利條件,以最大限度地吸納新生勞動力進入職工養(yǎng)老保險體系。

參考文獻

[1]李珍、王海東,《基本養(yǎng)老保險目標替代率研究》,《保險研究》,2012年,第1期,第97-103頁。

[2]何文炯、楊一心,《職工基本養(yǎng)老保險:要全國統(tǒng)籌更要制度改革》,《學(xué)海》,2016年,第2期,第58-63頁。

[3]穆懷中、沈毅,《農(nóng)村養(yǎng)老保險綜合替代率及其結(jié)構(gòu)分析》,《人口與發(fā)展》,2013年,第6期,第2-9頁。

[4]張彥、李春根,《我國養(yǎng)老保險基本替代率水平研究—基于江西省的實證分析》,《江西財經(jīng)大學(xué)學(xué)報》,2015年,第5期,第62-70頁。

[5]馬雙、孟憲芮、甘犁,《養(yǎng)老保險企業(yè)繳費對員工工資、 就業(yè)的影響分析》,《經(jīng)濟學(xué)(季刊)》,2014年,第3期,第969-1000頁。

[6]柳清瑞、王虎邦,《城鎮(zhèn)企業(yè)基本養(yǎng)老保險繳費率優(yōu)化路徑分析》,《遼寧大學(xué)學(xué)報(哲學(xué)社會科學(xué)版)》,2013年,第6期,第99-107頁。

[7]許志濤、丁少群,《各地區(qū)不同所有制企業(yè)社會保險繳費能力比較研究》,《保險研究》,2014年,第4期,第102-109頁。

[8]肖嚴華、左學(xué)金,《全國統(tǒng)籌的國民基礎(chǔ)養(yǎng)老金框架構(gòu)建》,《學(xué)術(shù)研究》,2015年,第5期,第63-72頁。

[9]楊俊,《社會統(tǒng)籌養(yǎng)老保險制度的困境與出路:從分散統(tǒng)籌到全國統(tǒng)籌的轉(zhuǎn)變》,《教學(xué)與研究》,2013年,第12期,第23-30頁。

[10]楊斌,《從非制度化到制度化:基本養(yǎng)老保險制度財政責(zé)任改革的思考》,《西安財經(jīng)學(xué)院學(xué)報》,2015年,第3期,第80-86頁。

[11]劉長庚、張松彪,《我國企業(yè)職工基本養(yǎng)老保險制度中企業(yè)繳費率應(yīng)降低》,《經(jīng)濟縱橫》,2014年,第12期,第112-115頁。

[12]張士斌、楊黎源,《養(yǎng)老金替代率的國際比較與中國改革路徑》,《浙江學(xué)刊》,2012年,第4期,第170-179頁。

[13]席衛(wèi)群,《社會保險繳款對居民消費產(chǎn)生了“擠出效應(yīng)”嗎?》,《學(xué)海》,2012年,第2期,第38-42頁。

[14]中華人民共和國國家統(tǒng)計局,《中國統(tǒng)計年鑒2006-2016版》,http:// www.stats.gov.cn/tjsj/ndsj/#。

[15]中國人力資源和社會保障部,《人力資源和社會保障事業(yè)發(fā)展統(tǒng)計公報2010-2016各年版》,http://search.mohrss.gov.cn/。

猜你喜歡

當代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

中國衛(wèi)生(2016年7期)2016-11-13 01:06:26

中國衛(wèi)生(2016年11期)2016-11-12 13:29:18

中國衛(wèi)生(2016年9期)2016-11-12 13:27:58