大學生使用互聯網金融理財產品行為影響因素分析

2018-05-27 08:33:48劉祥春白冰陳曉敏史蘊玉劉穎琦

中國管理信息化 2018年7期

關鍵詞:互聯網金融

劉祥春 白冰 陳曉敏 史蘊玉 劉穎琦

[摘 要] 近年來,互聯網金融因其效率高、成本小、覆蓋范圍廣的特點發展勢頭迅猛,使大學生理財行為發生了重大轉變。文章在分析影響大學生互聯網金融理財因素的理論基礎之上,采取問卷調查的方式,以江蘇高校大學生群體為調查對象,分別從績效期望、便利條件、社會影響和理財認知程度等影響因素探究,從而深入了解大學生互聯網金融理財產品使用行為情況,為大學生樹立理財意識培養理財習慣提出建議。

[關鍵詞] 大學生理財;互聯網金融;行為影響

doi : 10 . 3969 / j . issn . 1673 - 0194 . 2018. 07. 047

[中圖分類號] F830 [文獻標識碼] A [文章編號] 1673 - 0194(2018)07- 0114- 04

0 引 言

截至2017年6月,我國網民規模達到7.51億人,普及率達54.3%。80后、90后作為互聯網新生代,思維方式和行為方式都與互聯網習慣緊密關聯。在移動支付、社交網絡、搜索引擎和云計算等現代信息科技推動下,人類最早金融模式——個體之間直接金融交易的模式煥發出新力量。目前,層出不窮的互聯網金融理財產品漸漸融入大學生的日常生活。雖然他們閑散的資金具有量小、碎片化的特點,但蓬勃發展的互聯網金融能將其聚集起來形成巨大的資本,大學生理財意識和行為在接觸互聯網金融理財產品的過程中得到很大發展。投資理財能夠使人有效地管理自己的財富,并極大提高生活品質,而大學生在未來將成為新生力量與投資主體,掌握理財技能的重要性不言而喻。本文對江蘇多所高校大學生互聯網金融理財產品使用行為進行調研分析,為增強其理財技能培養其理財習慣提出建議。

1 大學生使用互聯網金融產品行為影響因素理論基礎

1.1 技術采納與利用整合理論

2003年Venkatesh和Davis通過實證研究,對計劃行為理論、技術接受模型等八大理論模型進行整合,提出了“技術采納與利用整合理論”(UTAUT模型)。Venkatesh和Davis認為績效期望、努力期望、社會影響、便利條件是影響用戶技術使用意向的主要因素。另外,還指出了模型中能起到調節作用的四個約束變量,即性別、年齡、經驗和自愿使用等。Venkatesh和Davis通過數據分析表明,UTAUT模型在評價技術接受和采納行為方面十分有效,模型的解釋力度達到70%。而互聯網金融理財產品是創新技術采納的范疇,因此本文以該理論為參考設置問卷問題進行數據分析研究。

1.2 感知風險理論

投資理財行為必然帶有一定風險。感知風險的概念最初從心理學延伸出來,Jacoby和Kaplan在1972年把顧客風險主要分為5個構成部分,即財務風險,心理風險,時間風險,功能風險和身體風險。Bauer在1960年將感知風險應用于消費者行為研究方面,此后很多學者將其看作用戶行為的重要影響因素之一。張童探究出感知風險和個人理財用戶購買意愿是負相關關系。張喆,盧昕昀結合接受模型和感知風險理論,探究出感知風險在消費者團購態度中具有影響作用。由此可以認為感知風險也是大學生使用互聯網金融理財產品行為的重要影響因素。

Wood和Scheer的觀點為感知風險是消費者對購買決策后果的不確定感,本文認為這種“不確定感”與大學生對投資理財的重視和關注程度以及在理財知識方面的儲備程度息息相關。Cliff A.Robb 和Deanna指出學歷和金融知識嚴重影響高校大學生的理財行為。柯寶紅等實證得出經濟管理學專業的大學生重視理財的程度比工學學科、文學學科等其他專業大學生高。基于此,本文認為高校大學生的理財知識儲備和理財意識等很大程度上也影響了大學生是否選擇使用大學生互聯網金融理財產品理財。

2 調查過程

本文于2017年8月進行小規模預調研后,對問卷進行了效度與信度分析以確保其合理。2017年10月開始正式發放網絡問卷與紙質問卷,涉及江蘇省多所高校各年級學生,經管類、理工類、藝術類等多個學科門類,問卷共發放546份,有效問卷456份。此次調研分析的結果是建立在上述調查統計數據基礎之上。

3 調查結果與分析

3.1 調查對象

本次調研對象的基本信息有:性別、年級、專業、每月生活費與常用的互聯網金融理財產品(見表1)。

3.2 大學生使用互聯網金融理財產品的基本情況

3.2.1 大學生互聯網金融理財產品使用概況

本次調查采取紙質問卷與網絡問卷結合方式,選取546位調查人,通過嚴格篩選之后,有效問卷數量為456份。其中男性142人,女性314人,占比分別為30.60%和67.67%。其中包含大一學生37人,大二學生109人,大三學生252人,大四學生48人,研究生及以上學歷學生有10人,占比分別為7.97%,23.49%,54.31%,10.34%,2.16%。每月生活費1 000以下有78人,1 000~1 500有269人,1 500~2 000有87人,2 000以上的大學生有22人,分別占比16.81%,57.97%,18.75%和4.74%。由此能得出,大學生每月生活費主要集中在1000~1500元區間,且量小、連續性是大學生理財資金的顯著特點。

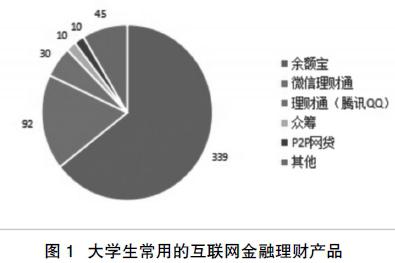

另外,在所調查的456位大學生中,使用過互聯網金融理財產品的大學生人數是363人,占比為79.6%,沒有使用過互聯網金融理財產品的大學生占比是20.04%,由此可得互聯網金融理財平臺成為絕大數大學生的理財手段。另外,調研數據顯示,常用余額寶理財有339人,常用微信理財通有92人,常用理財通(騰訊QQ)有30人,常用眾籌有10人,常用P2P網貸有10人,還有45人使用其他的互聯網產品。據此可知同學們主要使用以余額寶為代表的第三方支付平臺,同時互聯網金融理財產品紛繁多樣,第三方支付平臺和P2P眾籌等金融產品提供服務側重點不同,同學們可以根據自身需求選擇合適的互聯網金融產品進行理財(見圖1)。

在收回的456份有效問卷中,363位經常使用互聯網金融理財產品的大學生在關于因素調查方面為我們提供了詳實可靠的調研數據,同時研讀大量研究互聯網金融理財學者的文獻基礎之上,能發現大學生使用互聯網金融產品的影響因素主要有:績效期望、便利條件、社會影響和理財認知程度。接下來將以這363份數據為樣本進行分析。

3.2.2 大學生使用互聯網金融產品理財行為績效期望分析

據圖2數據顯示,約49.59%大學生認為使用互聯網金融理財產品使自己閑置資金的利用率提高,19.83%的大學生不贊成;56.47%的大學生認為互聯網金融理財產品為理財帶來便利,對此13.77%的大學生不贊成;認為使用互聯網金融理財產品可以帶來收益的大學生占比為62.53%,反對的占比為11.85%;46.28%的大學生覺得很容易就能學會使用互聯網金融理財產品,無需花費很多時間精力,20.93%的大學生反對(見圖2)。以上說明互聯網理財產品因其具有收益性較高、便利快捷、操作界面簡單等特點受大部分大學生歡迎。

3.2.3 大學生使用互聯網金融產品理財行為社會影響分析

數據顯示,47.66%的大學生認為周圍人的推薦會影響使用互聯網金融理財產品,18.48%的大學生不贊成;36.36%的大學生贊成社會媒體鼓勵和推薦會影響使用互聯網金融理財產品,29.20%的大學生不贊成;贊成使用互聯網金融理財產品的行為是潮流趨勢,想要學會并使用互聯網金融理財產品的大學生占比為47.67%,反對的大學生占比為18.73%(見圖3)。從中可看出,大學生從眾心理和好奇心理強,理財行為很大程度受到周圍同學的行為影響,而受到社會媒體影響較少的原因可能是對媒體的推薦持擔心態度,此外,由于大學生學習能力強,樂于接受新生事物,因而為緊跟互聯網金融的潮流趨勢,大學生也會進行嘗試。

3.2.4 大學生使用互聯網金融產品理財行為便利條件分析

數據顯示,認為自己可以輕易獲得使用互聯網金融理財產品的必備因素(如手機、電腦、銀行卡等)的大學生占比為67.77%,不贊成的占比為6.89%;認為能夠容易獲得互聯網金融理財所需要的理財知識的大學生占到46.00%,不贊成的學生占比是15.98%。認為在購買或者使用過程中遇到困難會獲得幫助的大學生占比為32.78%(見圖4)。由此分析可以得出,由于現階段互聯網技術發達、搜索引擎使用便捷,大學生容易獲取理財所用的工具與知識信息,這是影響大學生互聯網理財的重要因素之一;關于使用過程中有人進行幫助這個問題贊成人數較少,說明缺失家庭理財教育,社會給予的關注度不夠,大學生理財過程中遇到困難難以求助。

3.2.5 大學生使用互聯網金融產品理財行為理財認知程度分析

數據顯示,42.42%的大學生認為自己有理財意識,不贊成的占比為19.83%;31.13%的大學生會關注投資理財方面的內容,31.68%的大學生不會或者很少關注;25.90%的大學生認為自己對理財信息有一定程度的了解,39.12%的大學生認為自己并不了解;認為自己有豐富的理財知識的大學生占比為15.43%,不贊成的占比為51.52%(見圖5)。從中得到,具有理財意識的大學生占大多數,但無論是因為具有理財觀念還是因為從眾心理使用互聯網理財產品,互聯網金融理財產品的出現都可以為大學生提供豐富的理財實踐平臺,使理論與實踐結合,他們在使用中獲得樂趣的同時能夠逐漸關注理財內容并且學會理財;同時也看到大多數大學生沒有意識關注理財信息,沒有豐富的理財知識,如果高校和社會多加關注大學生理財方面,大學生將能夠更加深入了解互聯網理財產品,提升理財技能。

4 結 語

通過問卷調查與數據分析,可以從中發現,對大學生使用互聯網金融理財產品行為影響最大的因素是績效期望,便利條件、社會影響和理財認知程度等因素對大學生使用互聯網金融理財產品行為產生較大影響。大學生作為未來金融領域的投資主力,需要擁有豐富的投資理財知識并在實踐中掌握。績效期望等因素促使大部分大學生使用互聯網金融理財產品,為了號召更多大學生參與理財,進一步增強大學生理財意識與觀念,基于數據分析結果,根據上述影響因素,提出以下建議。

第一,社會關注大學生理財。社會應當鼓勵提倡大學生理財行為,多關注大學生理財過程中存在的問題。普惠金融的開展離不開大學生這一主體,此外,為喚醒其理財意識,使其在實踐中提升理財能力,互聯網金融理財產品公司需要明確自身的社會責任,接受法律監管,盡量根據大學生理財需求創造一個良好的理財實踐平臺。

第二,學校開設理財相關課程。從理財認知程度因素分析結果來看,大部分學生有理財意識,卻缺乏理財知識。目前大部分高校只從理論方面進行理財知識的講解,大學生缺乏理財實踐能力。高校可以考慮通過開設與投資理財相關的課程,邀請專家開辦講座,舉行相關比賽等使理論與實踐結合。同時需要與時俱進,注意講解新的理財方法和理財觀念,鼓勵大學生嘗試使用互聯網金融理財產品,對于大學生理財過程中的問題也要及時做出解答。

第三,家庭加強理財教育。從理財認知程度與便利條件因素分析結果可以看出,大學生理財習慣的培養與父母的理財觀念和行為密不可分,另外多數大學生表示理財出現問題時沒有人可以幫助,這是值得深思之處。因此,在理財教育方面父母需要對子女言傳身教并且積極引導。

第四,大學生自身關注理財信息。校園網、智能手機、銀行卡等為大學生理財活動提供了便利的條件,大學生需要珍惜身邊資源。遇到問題運用搜索引擎,尋求同學老師與家人的幫助,以便提升自己的理財技能,在進行深入學習互聯網理財產品過程中培養自己的實踐能力。此外,還需要理性參與,注意網絡安全,規避風險。

主要參考文獻

[1]芮曉武,劉烈宏.中國互聯網金融發展報告[M]. 北京:社會科學文獻出版社,2012.

[2]謝平,鄒傳偉 . 互聯網金融模式[J]. 金融研究,2012(12).

[3]劉思婷.大學生互聯網金融理財研究必要性探討[J]. 金融與財務,2014(6).

[4]吳奇. 互聯網金融環境下大學生理財方式的探討[J]. 中小企業管理與科技,2016(1).

[5]Venkatesh V ,Morris MG,Davi GB,et al.User Acceptance of Information Technology:Toward a Unified View[J].Mis Quarterly,2003,27(3).

[6]張童 . 銀行個人理財客戶識別矩陣構建及實證研究——基于感知利益與感知風險權衡的視角[J]. 山西財經大學學報 ,2011,33(11).

[7]張喆,盧昕昀. 基于TAM模型和感知風險的消費者網絡團購參意愿分析[J]. 市場營銷導,2009(1).

[8]Wood Charies M,Scheer Lisa K.Incorporating Perceived Risk into Model of Consumer Deal Assessment and Purchase Intent[J].Advances inconsumer research,1996,23(1).

[9]Cliff A Robb,Deanna L Sharpe.Effect of Personal Financial Knowledge on College Students Credit Card Behavior[J].Journal of Financial Counseling and Planning,2009,20(1).

[10]柯寶紅,王珍義,李瑾.大學生投資理財研究——基于武漢高校的實證[J].經濟研究導刊,2010(24).

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 18:17:34

現代經濟信息(2016年19期)2016-10-20 18:15:24

中國市場(2016年35期)2016-10-19 02:37:00

商場現代化(2016年22期)2016-10-18 20:54:08

商場現代化(2016年22期)2016-10-18 20:00:08

中國市場(2016年33期)2016-10-18 13:43:03

中國市場(2016年33期)2016-10-18 12:58:55

商(2016年27期)2016-10-17 05:57:47

大眾理財顧問(2016年9期)2016-10-11 17:05:02

大眾理財顧問(2016年9期)2016-10-11 17:04:21