高管聲譽影響了上市公司權(quán)力配置嗎?

——雙重代理關(guān)系框架下的實證研究

2018-05-28 03:47:42

現(xiàn)代財經(jīng)-天津財經(jīng)大學學報 2018年6期

(山東大學 管理學院,山東 濟南 250100)

一、引言

股東與管理層之間以及控股股東與中小股東之間存在的利益沖突與目標差異,導致了公司治理中的雙重代理問題。在這兩類代理問題中,管理層、控股股東、中小股東等治理主體之間的權(quán)力博弈是影響公司治理效率的關(guān)鍵因素。在多年來的實踐中,不同主體對于控股權(quán)的爭奪也愈演愈烈,在國美的控制權(quán)之爭中,引發(fā)爭斗的是想要“反客為主”的經(jīng)營者,而在新浪及萬科的控制權(quán)之爭中,掀起風浪的則是“趁虛而入”的投資者。而不論在何種情況之下,由于信息不對稱等原因,中小股東的利益是最容易受到侵害的。因此,探討治理主體之間權(quán)力動態(tài)配置的影響因素從而構(gòu)建合理的公司治理機制是避免惡性競爭、保護中小股東利益的重要途徑。

回顧既往發(fā)生的股東與管理層爭奪控制權(quán)的博弈過程,本文發(fā)現(xiàn),股東通過董事會對管理層進行監(jiān)督與控制,管理層卻也往往會采取相應的對策去盡量擺脫股東的控制,只是結(jié)果大相徑庭。2014年阿里巴巴上市之后,馬云及其管理團隊持有13.1%股份,但依據(jù)合伙人制度仍可以擁有董事會半數(shù)以上席位。而吳長江在多次與資本博弈的過程中處于下風,幾次敗走雷士照明,最后更是鋃鐺入獄。軟銀、

雅虎等股東能夠接受馬云提出的“合伙人制度”,但軟銀卻在面對吳長江時做出了完全不同的反應,股東為何會對馬云等管理層如此信任?這種信任是否源自于馬云作為創(chuàng)始人高管擁有的良好聲譽?或者說,擁有良好聲譽的高管是否能夠獲得股東更多的信任?有學者指出,由于擁有良好聲譽的高管可以為企業(yè)獲得更多的社會資源,股東往往會對這些高管產(chǎn)生積極的正面評價[1]。Jian和Lee(2011)[2]的研究也證實了上述觀點,相較于聲譽較低的高管管理的企業(yè),由具有高聲譽的高管所管理的企業(yè)更容易受到股票市場中投資者的青睞。同時,Kaplan等(2015)[3]的研究指出,相對于較低聲譽的CEO,擁有較好聲譽的CEO更容易得到非專業(yè)投資者的支持。因此,由良好聲譽帶來的股東信任與支持勢必會影響到治理主體之間的博弈行為。進一步值得探討的理論問題是:在公司控制權(quán)的爭奪過程中,高管聲譽又扮演怎樣的角色?良好的聲譽會為高管在權(quán)力博弈中贏得相應的回報嗎?也就是說,高管聲譽是否能夠影響上市公司權(quán)力的動態(tài)配置?截至目前,鮮有文獻對該問題從理論與實證兩個方面去系統(tǒng)闡釋。

傳統(tǒng)委托代理理論認為高管聲譽作為一種隱性激勵,可以有效降低代理成本。以此為基礎(chǔ)產(chǎn)生的有效契約假說認為高管聲譽可以有效解決勞動力市場的逆向選擇(adverse selection)等問題,其與企業(yè)價值之間存在顯著的正向關(guān)系[4]。然而,理論界還存在另外一種觀點,即尋租效應假說。這種假說更多的是基于行為委托代理理論,即考慮高管的損失規(guī)避(loss aversion)特征,強調(diào)了高管可能為了維護既有聲譽而做出與公司股東長期利益以及公司整體利益相悖的行為。現(xiàn)有學者多基于上述兩種假說,對高管聲譽與企業(yè)績效、高管薪酬、盈余管理等因變量的關(guān)系進行實證研究[5-7]。但已有研究多聚焦于高管聲譽與治理績效的直接關(guān)聯(lián)關(guān)系,甚至得出了截然相反的結(jié)論。由前文所知,高管聲譽在上市公司權(quán)力配置的過程中扮演了重要角色。因此,忽視高管聲譽如何發(fā)揮治理效用的路徑與機制,尤其是權(quán)力配置在兩者之間的中介效應是上述研究的共有局限性,這也導致了理論與實踐的脫節(jié)。

鑒于此,本文運用中國上市公司面板數(shù)據(jù),對高管聲譽、權(quán)力配置與雙重代理問題之間的關(guān)系進行了理論與實證研究。主要貢獻在于:第一,突破已有研究的局限性,構(gòu)建了高管聲譽對上市公司權(quán)力配置影響的理論模型,從嶄新視角深入闡釋了高管聲譽對于上市公司治理的作用路徑與內(nèi)在機理;第二,目前有關(guān)高管權(quán)力的文獻多將其作為一個整體,忽視了不同權(quán)力的來源及由其引致的差異。本文將高管權(quán)力按照其來源進行了維度細分,包括基于高管身份的絕對權(quán)力與基于股權(quán)特征的相對權(quán)力,并對其屬性與作用進行了比較分析;第三,本文基于雙重代理關(guān)系框架,揭示了高管聲譽-權(quán)力-薪酬之間的邏輯關(guān)系,并發(fā)現(xiàn)了高管聲譽對控股股東侵占效應的治理作用,證實了高管聲譽對雙重代理關(guān)系的顯著影響以及在不同產(chǎn)權(quán)性質(zhì)公司中的作用差異,拓展了傳統(tǒng)委托代理理論的研究視域。

二、理論分析與研究假設(shè)

根據(jù)雙重委托代理理論的相關(guān)觀點,本文構(gòu)建了高管聲譽對上市公司權(quán)力配置以及雙重代理關(guān)系的影響路徑。基于高管權(quán)力的來源,將高管權(quán)力劃分為基于高管身份的絕對權(quán)力和基于股權(quán)特征的相對權(quán)力。絕對權(quán)力是由高管本身的職位、地位以及持股情況等內(nèi)在因素來決定的,而相對權(quán)力是由上市公司的金字塔層級、股權(quán)分散程度等外在因素所決定的。兩者具有不同的來源與屬性,因此對高管聲譽與代理成本之間產(chǎn)生的中介效應與作用路徑也有所不同。如圖1所示,高管聲譽通過作用于高管的兩類權(quán)力,間接影響了控股股東侵占效應和高管薪酬水平,也就是說,高管聲譽通過作用于上市公司權(quán)力的動態(tài)配置,繼而影響了上市公司的雙重代理關(guān)系。

(一)高管聲譽與權(quán)力配置

張維迎(2005)[8]指出市場對高管個人能力的綜合感知構(gòu)成了高管聲譽。根據(jù)委托代理理論,高管聲譽作為一種隱性激勵契約,可以減少道德風險,也可以適當解決來自勞動力市場的逆向選擇問題,從而降低代理成本。Wong和Boh(2010)[9]指出,聲譽可以減少企業(yè)中存在的信息不對稱程度以及經(jīng)營過程中的不確定性。同時,作為一種社會資本,良好的高管聲譽會對企業(yè)績效及企業(yè)聲譽有一定的提升作用[10]。Weng(2016)[11]實證研究發(fā)現(xiàn)公司聲譽和高管聲譽都有利于公司的財務(wù)績效,但高管聲譽的影響更持久、更全面。因此,高管聲譽的正向效應已被多數(shù)學者認可。高管聲譽能否對高管擁有的權(quán)力產(chǎn)生影響?對于高管聲譽與高管權(quán)力之間的關(guān)系,理論界有兩類主要觀點,一是聲譽是權(quán)力的一部分,二是聲譽是權(quán)力的來源。

圖1 高管聲譽對權(quán)力配置及雙重代理關(guān)系的影響路徑

在高管權(quán)力研究的早期階段,F(xiàn)inkelstein(1992)[12]依據(jù)權(quán)力來源的不同,將高管權(quán)力分為結(jié)構(gòu)權(quán)力、專家權(quán)力、聲望權(quán)力和所有權(quán)權(quán)力四個維度。并指出,高管的專家權(quán)力和聲望權(quán)力能夠?qū)Χ聲┘佑绊懀蛊渥龀鰞A向于高管的股權(quán)或薪酬決策,進而進一步增強高管的所有權(quán)權(quán)力,而所有權(quán)權(quán)力的增加又會同時增強高管的聲望權(quán)力等其他權(quán)力基礎(chǔ)[13]。

近年來,扎根于權(quán)力多樣化觀點,有學者指出,CEO聲譽是CEO獲得權(quán)力的一種重要來源[14]。考慮到管理層和股東間的信息不對稱,很有可能股東對CEO的積極情緒來源于CEO聲譽[15]。名人CEO可以提供更多更好的資源與機會,由此股東會對其行為有積極的評價傾向。因此,CEO聲譽可以成為CEO認同、影響力、權(quán)力的來源[16]。Park(2014)[17]指出CEO聲譽是CEO獲得權(quán)力的一種外部來源,名人CEO獲取權(quán)力經(jīng)過四個階段:CEO社會認同;社會認同演變?yōu)楣娭С郑还娭С洲D(zhuǎn)變?yōu)?利益相關(guān)者)內(nèi)在自信;內(nèi)在自信轉(zhuǎn)為權(quán)力。鑒于聲譽的內(nèi)在屬性,本文認同于第二種觀點,高管聲譽是高管獲取權(quán)力的來源之一,也是影響上市公司權(quán)力配置的重要因素。高管聲譽會傳遞給公眾一種企業(yè)被有效運營的信號,高聲譽高管可以獲得股東及社會公眾更多的支持,從而能夠獲得更多的權(quán)力。據(jù)此提出以下假設(shè)。

假設(shè)1高管聲譽能夠?qū)Ω吖軗碛械幕诟吖苌矸莸慕^對權(quán)力具有顯著的正向影響,高管聲譽越好,高管擁有的絕對權(quán)力越大。

假設(shè)2高管聲譽能夠?qū)Ω吖軗碛械幕诠蓹?quán)特征的相對權(quán)力具有顯著的正向影響,高管聲譽越好,高管擁有的相對權(quán)力越大。

(二)高管聲譽、權(quán)力配置與高管薪酬水平

Zavyalova(2016)[18]認為高管聲譽可以帶來社會資本和商譽方面的增量,對企業(yè)而言是有利的。高管的良好聲譽對其他高管、商業(yè)團體以及公眾而言是公司被有效運營的一種標志,這使得股東認為值得支付給高管更高的薪酬。通過提供高薪酬吸引和留住高聲譽高管,這可以增強董事會和股東對公司未來成功的信心[19]。高管權(quán)力理論認為,企業(yè)內(nèi)存在著導致高管薪酬水平超出公允價值、薪酬績效敏感度降低的傾向于高管的權(quán)力不平衡[20]。

現(xiàn)代產(chǎn)權(quán)理論把剩余控制權(quán)看作產(chǎn)權(quán)的本質(zhì),剩余控制權(quán)越多,管理層所具有的可操縱企業(yè)的自主行為空間就越大[21]。由前文可知,基于高管身份的絕對權(quán)力,是高管以自身職位與所持股權(quán)為基礎(chǔ)的絕對權(quán)力,能夠?qū)Χ聲Y(jié)構(gòu)及行為產(chǎn)生直接影響。一方面,高管同時擔任董事長與CEO,增加了對董事會決策及公司經(jīng)營的控制權(quán)力;另一方面,高管擁有股份也會促使其在與股東、董事會博弈時擁有更多的話語權(quán)。高管權(quán)力理論認為,企業(yè)內(nèi)存在著導致高管薪酬水平超出公允價值、與企業(yè)績效明顯脫鉤的傾向于高管的權(quán)力不平衡。Van Essen(2012)[22]實證檢驗了高管權(quán)力對CEO薪酬的影響,結(jié)果表明,高管權(quán)力理論能夠解釋現(xiàn)金收入等核心薪酬,但是無法解釋業(yè)績薪酬敏感性。王克敏和王志超(2007)[23]驗證了高管控制權(quán)與高管薪酬水平之間的正相關(guān)關(guān)系。Chongwoo(2014)[24]研究CEO權(quán)力與CEO薪酬結(jié)構(gòu)時發(fā)現(xiàn),CEO權(quán)力會提升CEO薪酬。當CEO工資有上限時,CEO權(quán)力會提升CEO的股權(quán)報酬;并且具有工資上限的CEO權(quán)力越大,CEO總薪酬增加越多。依據(jù)前文假設(shè),高管聲譽會提升基于高管身份的絕對權(quán)力,從而提升高管對董事會行為及決策的影響,使董事會做出對高管更有利的薪酬決策行為。因此,高管聲譽會顯著影響基于高管身份的絕對權(quán)力,從而顯著提升高管薪酬水平。由此提出以下假設(shè)。

假設(shè)3高管聲譽對高管薪酬水平具有顯著的正向影響。高管擁有的基于高管身份的絕對權(quán)力在高管聲譽與高管薪酬水平之間存在中介效應,也就是高管聲譽導致高管絕對權(quán)力的增加,繼而提高了高管薪酬水平。

(三)高管聲譽、權(quán)力配置與控股股東侵占效應

在股權(quán)相對集中的情況下,大股東可以通過董事會對企業(yè)管理層施加影響,這可以有效解決股權(quán)分散情況下的第一類代理問題,但隨之引起的是大股東與其他投資者之間的第二類代理問題[25]。大股東通過對企業(yè)的控制實現(xiàn)自我私利、罔顧企業(yè)長遠利益。La Porta(2000)[26]指出當控制權(quán)與現(xiàn)金流權(quán)分離時,控股股東侵占效應會更為顯著。陳文強(2017)[27]實證研究發(fā)現(xiàn),在控股股東涉入程度較高的民營企業(yè)中,股權(quán)激勵的實施會加劇控股股東侵占行為。也就是說,管理層與控股股東之間通過股權(quán)激勵產(chǎn)生了合謀行為。如何約束這種行為?而本文認為,這種合謀行為應該會受到高管聲譽的約束。也就是擁有良好聲譽的高管不僅不會與控股股東合謀,而且還會在一定程度上抑制控股股東的侵占效應。

在長期動態(tài)博弈過程中,高管會選擇建立良好的聲譽,以獲得未來收益,從而實現(xiàn)長期利益最大化。高管擁有的基于股權(quán)特征的相對權(quán)力是由于股權(quán)分散和控制鏈層級較長所帶來的高管權(quán)力的增加。研究表明,名人CEO可以被視作為公司的無形資產(chǎn),可以為公司帶來更多的機會[28]。高聲譽CEO會更關(guān)注企業(yè)外部環(huán)境的變化,注重企業(yè)外部信息的獲取[29]。他們也傾向于拓展自己的社會關(guān)系網(wǎng)絡(luò),有利于公司獲取更多的外部信息資源[1]。此外,由于高聲譽高管在能力與行為方面長期積累起來的良好評價,不論是高管本身能力的出眾及行為的盡職,還是出于對既有聲譽的維護,對于控股股東的侵占行為,具有良好聲譽的高管有一定的抵制與影響。因此,高管擁有的良好聲譽可能會增加其權(quán)力,繼而影響控股股東行為,而這種權(quán)力更多的是基于股權(quán)結(jié)構(gòu)的相對權(quán)力。由此提出以下假設(shè)。

假設(shè)4高管聲譽對控股股東侵占效應具有顯著的負向影響。高管擁有的基于股權(quán)特征的相對權(quán)力在高管聲譽與控股股東侵占效應之間存在中介效應,也就是高管聲譽導致高管相對權(quán)力的增加,從而抑制了控股股東侵占效應。

三、研究設(shè)計

(一)樣本選擇與數(shù)據(jù)來源

本研究選取了2011-2015年中國上市公司樣本,剔除(1)金融類上市公司樣本;(2)相關(guān)信息缺失的樣本;(3)當年上市以及期間退市的上市公司;(4)ST及*ST公司;(5)存在極端值的公司,最終獲得每年度492家上市公司樣本,共有2 460個觀測值的平衡面板數(shù)據(jù)。所使用的公司治理與財務(wù)數(shù)據(jù)來自CSMAR數(shù)據(jù)庫,高管權(quán)力中金字塔層級數(shù)為手動查詢輸入獲得。

(二)變量設(shè)計與計算方式

1. 高管聲譽(TM-Reputation)

已有文獻中多采用媒體報道次數(shù)(media counts)與高知名度獎項(high-profile awards)來測量高管聲譽[5,7]。首先,由于新聞媒體傾向性的存在與專業(yè)性的缺失,媒體報道次數(shù)難以準確測量高管聲譽;其次,盡管高知名度獎項是由商業(yè)領(lǐng)域的專家公開評選出的,具有一定的權(quán)威性,但也難以避免信息不對稱的偏差,也忽視了利益相關(guān)者評價這一重要維度。因此,在中國情境之下進一步修正與完善高管聲譽的測量方式,是實證研究深化與拓展的前提。鑒于此,本文對海信電器、東阿阿膠等上市公司的部分高管進行訪談,高管依據(jù)經(jīng)驗認為,擔任人大代表、政協(xié)委員等,獲得由專業(yè)機構(gòu)頒發(fā)的榮譽獎勵(如勞動獎?wù)隆?yōu)秀企業(yè)家等)以及在專業(yè)的行業(yè)協(xié)會中擔任要職都會給高管帶來一定的聲譽[30]。通過對樣本公司披露的高管履歷進行分析,將高管聲譽劃分為三個維度,獎勵型聲譽、專家型聲譽及政治型聲譽。獎勵型聲譽采用公司中具有地市級以上(包括地市級)獲得社會榮譽等的高管人數(shù)比例進行測量,政治型聲譽采用公司中兼任地市級以上(包括地市級)人大代表、政協(xié)委員等的高管人數(shù)比例進行測量,專家型聲譽采用擔任行業(yè)協(xié)會主要負責人的高管人數(shù)比例進行測量。通過主成分分析將上述三個維度整合為一個主變量。

表1 變量定義與計算方式

2. 高管權(quán)力(TM-Power)

Finkelstein(1992)[12]按照權(quán)力來源的不同,將高管權(quán)力分為結(jié)構(gòu)權(quán)力、專家權(quán)力、聲望權(quán)力和所有權(quán)權(quán)力四個維度。王茂林等(2014)[31]在度量高管權(quán)力時將其劃分為三個維度,股權(quán)分散程度、董事長CEO二職合一情況和金字塔層級控制鏈深度。本文根據(jù)高管權(quán)力的來源將高管權(quán)力分為基于高管身份特征所有的絕對權(quán)力和基于股權(quán)特征所擁有的相對權(quán)力。基于高管身份特征所有的絕對權(quán)力包括高管是否同時擔任CEO與董事會主席、高管是否具有股權(quán)。基于股權(quán)特征所擁有的相對權(quán)力包括由于企業(yè)股權(quán)分散帶來的高管權(quán)力和由于企業(yè)控制鏈層級較長帶來的高管權(quán)力。

3. 高管薪酬水平(TM-Compensation)

選擇公司中的前三位高管,對其薪酬之和取對數(shù)進行測量。

4. 控股股東侵占效應(CS-Expropriation)

由于控股股東侵占效應主要表現(xiàn)為控股股東對企業(yè)資金的占用,財務(wù)報表中的其他應收款可以體現(xiàn)控股股東對企業(yè)資金的直接占用,因此選擇用“其他應收款/主營業(yè)務(wù)收入”這一變量來衡量控股股東侵占效應。變量定義與計算方式如表1所示。

(三)模型構(gòu)建與研究方法

采用2011-2015年的平衡面板數(shù)據(jù),運用豪斯曼(Hausman)檢驗與多元回歸分析對參數(shù)進行估計。利用Baron和Kenny(1986)[32]提出的中介效應檢驗步驟,為檢驗高管聲譽、基于高管身份的絕對權(quán)力以及高管薪酬水平三者之間的路徑關(guān)系,本文將做如下檢驗:第一步,檢驗自變量高管聲譽(TM-Reputation)與因變量高管薪酬水平(TM-Compensation)之間的關(guān)系是否顯著。如果顯著的話,第二步,做中介變量基于高管身份的絕對權(quán)力(Identity-Power)對自變量(TM-Reputation)的回歸,檢驗回歸系數(shù)是否顯著。第三步,把中介變量(Identity-Power)與自變量(TM-Reputation)一起放入第一步的回歸方程中,如果自變量與因變量的顯著性消失,這說明存在完全中介效應;如果自變量與因變量關(guān)系依然顯著只是數(shù)值有所下降,這說明存在部分中介效應。之后再將因變量改為控股股東侵占效應(CS-Expropriation),中介變量改為基于股權(quán)特征的相對權(quán)力(Ownership-Power),重復以上步驟。所采用的六個模型(Model 1, Model 2, Model 3, Model 4, Model 5, Model 6)依次如下所示

TM-Compensationi,t=α+ui+b1TM-Reputationi,t+b2OWi,t+b3SQi,t+b4Sizei,t+b5Growthi,t+b6LEV+b7Ind+ei,t

Indentity-Poweri,t=α+ui+b1TM-Reputaioni,t+b2OWi,t+b3SQi,t+b4Sizei,t+b5Growthi,t+b6LEV+b7Ind+ei,t

TM-Compensationi,t=α+ui+b1TM-Reputationi,t+b2Identityi,t-Poweri,t+b3OWi,t+b4SQi,t+b5Sizei,t+b6Growthi,t+b7LEV+b8Ind+ei,t

CS-Expropriationi,t=α+ui+b1TM-Reputationi,t+b2OWi,t+b3SQi,t+b4Sizei,t+b5Growthi,t+b6LEV+b7Ind+ei,t

Ownership-Pweri,t=α+ui+b1TM-Reputationi,t+b2OWi,t+b3SQi,t+b4Sizei,t+b5Growthi,t+b6LEV+b7Ind+ei,t

CS-Expropriationi,t=α+ui+b1TM-Reputationi,t+b2Ownership-Poweri,t+b3OWi,t+b4SQi,t+b5Sizei,t+b6Growthi,t+b7LEV+b8Ind+ei,t

在模型中,i表示橫截面的個體,t表示時間,a表示截距項,bi(i=1,2,…)為模型回歸系數(shù),ei,t表示隨機干擾項。數(shù)據(jù)分析采用的是Stata12.0。

四、實證檢驗結(jié)果分析

(一)描述性統(tǒng)計與相關(guān)性分析

表2是對主要變量進行的分年度描述性統(tǒng)計。由表2可知,2011—2015年上市公司的高管聲譽水平(TM-Reputation)均值分別為0.014 9、0.014 8、0.014 5、0.013 0與0.013 3,最小值為0,最大值在0.20左右,這表明不同公司之間的高管聲譽水平差距較大。基于高管身份的絕對權(quán)力(Identity-Power)和基于股權(quán)特征的相對權(quán)力(Ownership-Power)處于總體上升的狀況,基于高管身份的絕對權(quán)力均值要高出基于股權(quán)特征的相對權(quán)力,前者均值在0.68左右,后者均值在0.38左右。與此同時,高管薪酬水平(TM-Compensation)的均值與最大值上升趨勢較為明顯。控股股東侵占效應(CS-Expropriation)也處于逐年上升的情況。值得關(guān)注的是,2011-2015年控股股東侵占效應的最大值均大于1,甚至2015年達到了6.990 6。這表明,部分公司的其他應收款竟然是主營業(yè)務(wù)收入的幾倍之多,控股股東對上市公司的侵占效應非常明顯。因此,尋找抑制這類侵占行為的解決方案在現(xiàn)階段是非常重要的。

表2 主要變量分年度描述性統(tǒng)計

(二)回歸分析結(jié)果

表3列示了回歸分析的結(jié)果,三個模型依次以高管薪酬水平、基于高管身份的絕對權(quán)力、高管薪酬水平為被解釋變量,每一個模型均報告了固定效應模型與隨機效應模型的分析結(jié)果。如表3所示,在進行豪斯曼(Hausman)檢驗之后,所有模型均選擇了隨機效應模型(Random Effects Models,簡稱RE)。其中,模型1中Wald 值為3.2*105,且p=0.000,說明模型總體有效,R2等于0.156 0,自變量高管聲譽水平的系數(shù)在10%水平上顯著為正(r=1.229 1,p<0.1),說明高管聲譽與高管薪酬水平之間具有顯著的正相關(guān)關(guān)系,即高管聲譽越好,高管薪酬水平越高。模型2以基于高管身份的絕對權(quán)力為解釋變量,Wald值為949.96且p=0. 000,說明模型整體有效,自變量高管聲譽水平的系數(shù)在5%水平上顯著為正(r=1.540 8,p<0.05),這表明了高管聲譽與絕對權(quán)力之間也存在顯著的正相關(guān)關(guān)系。模型3檢驗了基于高管身份的絕對權(quán)力在高管聲譽對高管薪酬水平影響中的中介作用。首先,Wald值為3.3*105且p=0.000,模型整體顯著,高管聲譽水平系數(shù)在10%水平上顯著為正(r=1.166 5,p<0.1),基于高管身份的絕對權(quán)力在1%水平上顯著為正(r= 0.044 5,p<0.01),證明了基于高管身份的絕對權(quán)力在高管聲譽和高管薪酬水平中存在部分中介效應,假設(shè)3得到驗證。

表3 高管聲譽、基于高管身份的絕對權(quán)力與高管薪酬水平

注:***、**、*分別表示1%、5%、10%的顯著性水平,括號內(nèi)為T值或Z值;Hausman檢驗:P大于0.05則接受原假設(shè),意味著模型為隨機效應模型(RE);否則拒絕原假設(shè),采用固定效應模型(FE);對Hausman設(shè)定檢驗無法判別的模型,采用隨機效應模型(RE);本表未報告常數(shù)項。

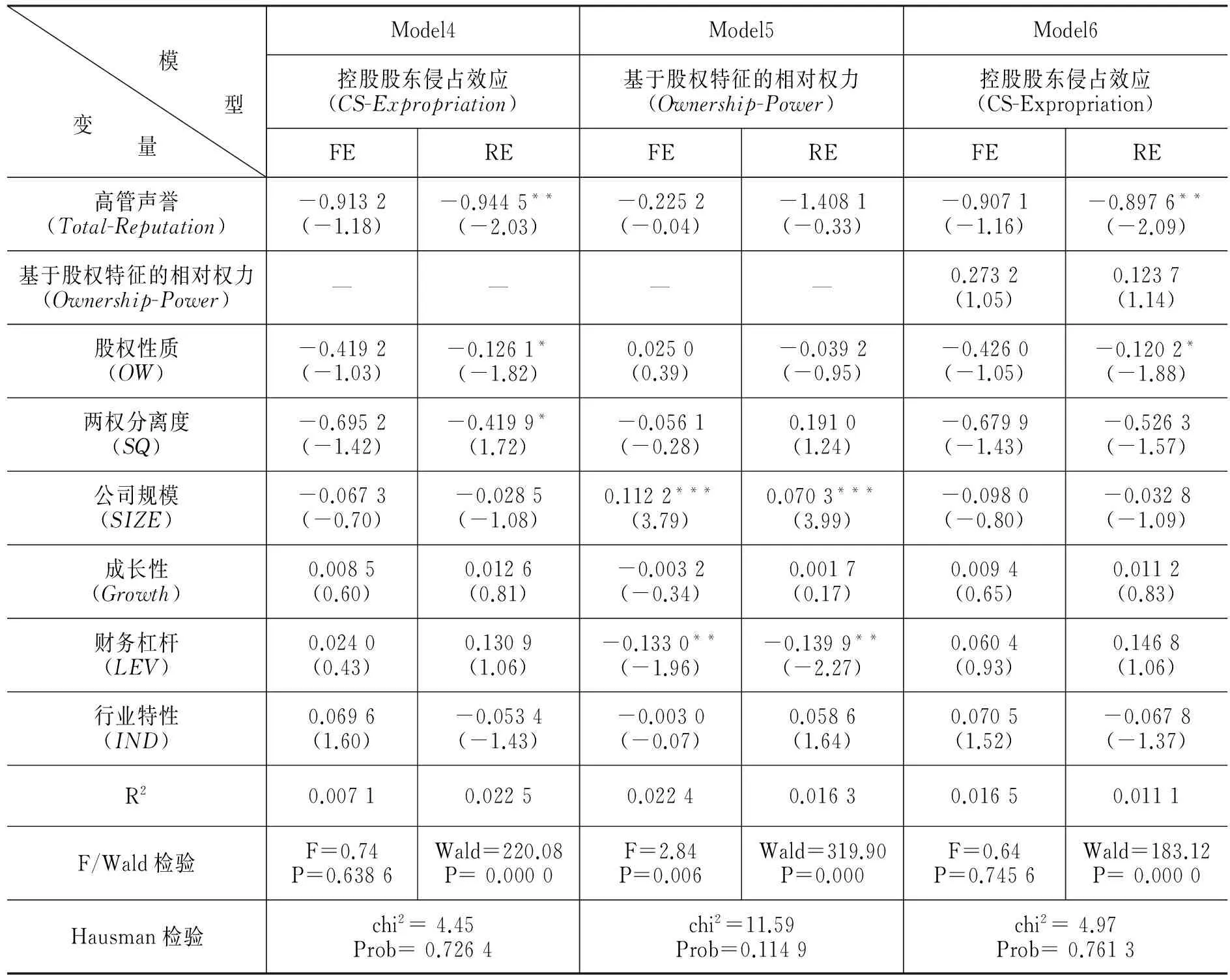

表4列示了對面板數(shù)據(jù)模型進行回歸分析的結(jié)果,三個模型依次以控股股東侵占效應、基于股權(quán)特征的相對權(quán)力、控股股東侵占效應為被解釋變量,每一個模型均報告了固定效應模型與隨機效應模型的分析結(jié)果。由Hausman檢驗結(jié)果可知,所有模型均選擇了隨機效應結(jié)果。在模型4中,高管聲譽水平的系數(shù)在5%水平上顯著為負(r=-0.944 5,p<0.05),這表明高管聲譽對于控股股東侵占效應有顯著的負向作用。模型5中,高管聲譽對基于股權(quán)特征的相對權(quán)力作用不顯著,假設(shè)1b沒有得到驗證。模型6同時加入了高管聲譽與基于股權(quán)特征的相對權(quán)力時,高管聲譽水平的系數(shù)仍然在5%水平下負向顯著(r=-0.897 6,p<0.05),但是基于股權(quán)特征的相對權(quán)力并不顯著,說明中介效應并不存在。因此,假設(shè)4部分得到驗證,即高管聲譽對控股股東侵占效應產(chǎn)生了顯著的負向影響,但這種影響并不是通過高管相對權(quán)力的中介效應實現(xiàn)的。

表4 高管聲譽、基于股權(quán)特征的相對權(quán)力與控股股東侵占效應

注:***、**、*分別表示1%、5%、10%的顯著性水平,括號內(nèi)為T值或Z值;Hausman檢驗:P大于0.05則接受原假設(shè),意味著模型為隨機效應模型(RE);否則拒絕原假設(shè),采用固定效應模型(FE);對Hausman設(shè)定檢驗無法判別的模型,采用隨機效應模型(RE);本表未報告常數(shù)項。

(三)進一步的分析:基于股權(quán)性質(zhì)的比較

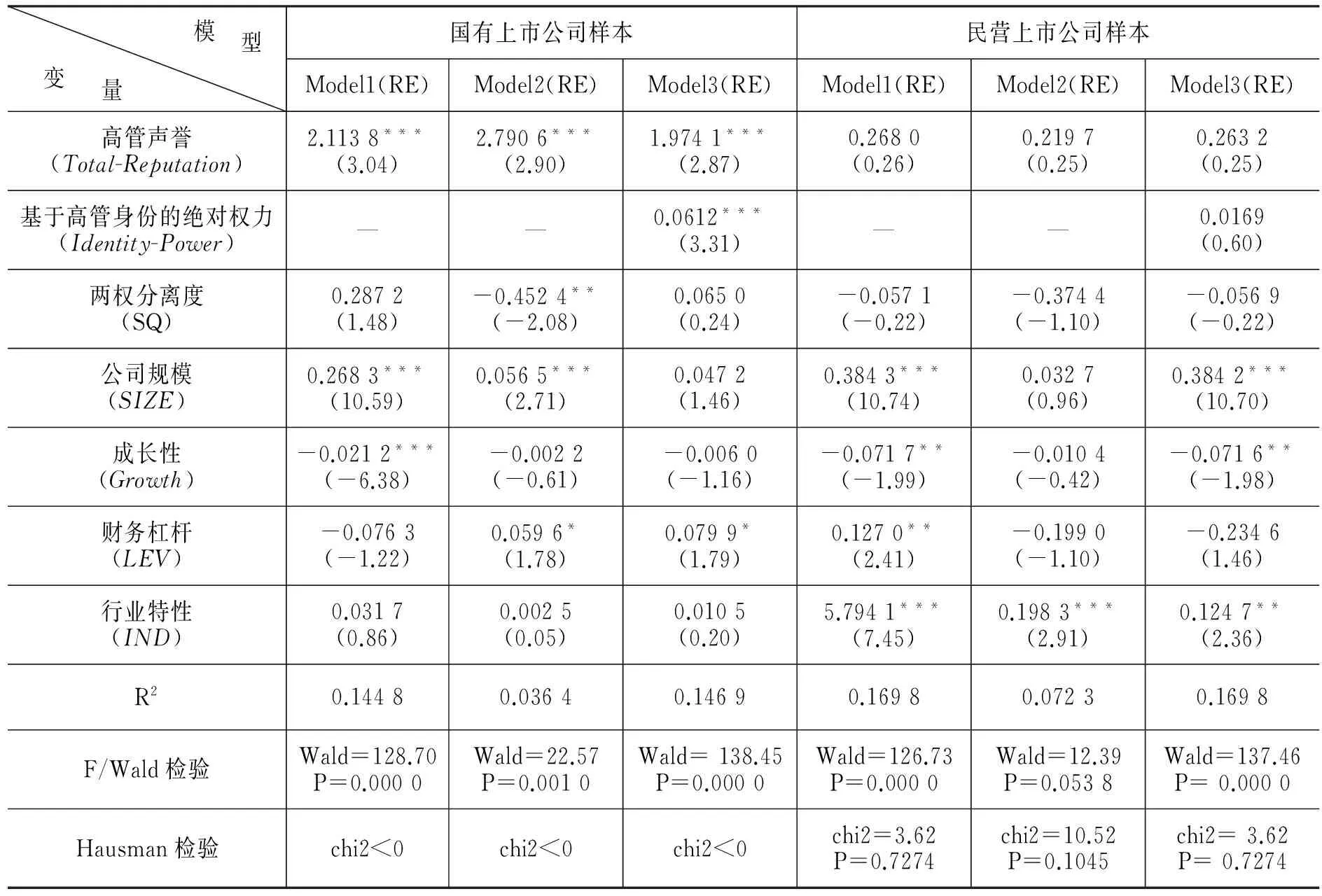

本文進一步對國有上市公司與民營上市公司樣本進行對比分析。表5列示了高管聲譽、絕對權(quán)力與高管薪酬水平之間的關(guān)系在不同股權(quán)性質(zhì)樣本下的差異,也是就Model 1、Model 2、Model 3的不同樣本檢驗結(jié)果。由表5可知,經(jīng)過Hausman檢驗之后,均選擇了隨機效應模型(RE)。通過對國有上市公司的樣本進行分析,可以看出,高管聲譽與高管薪酬水平之間存在顯著的正相關(guān)關(guān)系,P值小于0.01,Z值達到了3.04,同樣,高管聲譽與基于高管身份的絕對權(quán)力之間也在0.01的水平上具有顯著的正相關(guān)關(guān)系。高管絕對權(quán)力在高管聲譽與高管薪酬水平之間的中介效應也非常顯著,顯著性水平也得到了提升。相對于全樣本分析的結(jié)果,高管聲譽在國有上市公司中的作用更為強烈。而通過對民營上市公司樣本的分析可知,高管聲譽對絕對權(quán)力與高管薪酬水平均不具有顯著的影響。在民營上市公司中,高管薪酬水平主要受到公司規(guī)模、成長性、財務(wù)杠桿、行業(yè)特性等控制變量的影響,而基于高管身份的絕對權(quán)力僅受到行業(yè)特性的影響,也就是說,在高科技民營上市公司中,高管擁有更多的絕對權(quán)力。本文認為,在該類公司中,有些高管具有創(chuàng)始人身份,再加上多數(shù)高管擁有企業(yè)發(fā)展所必須的技術(shù)專長,所以,上市公司治理主體之間權(quán)力博弈的天平可能會偏向于他們。

表5 高管聲譽、絕對權(quán)力與高管薪酬水平:基于股權(quán)性質(zhì)的比較

注:***、**、*分別表示1%、5%、10%的顯著性水平,括號內(nèi)為T值或Z值;Hausman檢驗:P大于0.05則接受原假設(shè),意味著模型為隨機效應模型(RE);否則拒絕原假設(shè),采用固定效應模型(FE);對Hausman設(shè)定檢驗無法判別的模型,采用隨機效應模型(RE);本表未報告常數(shù)項。

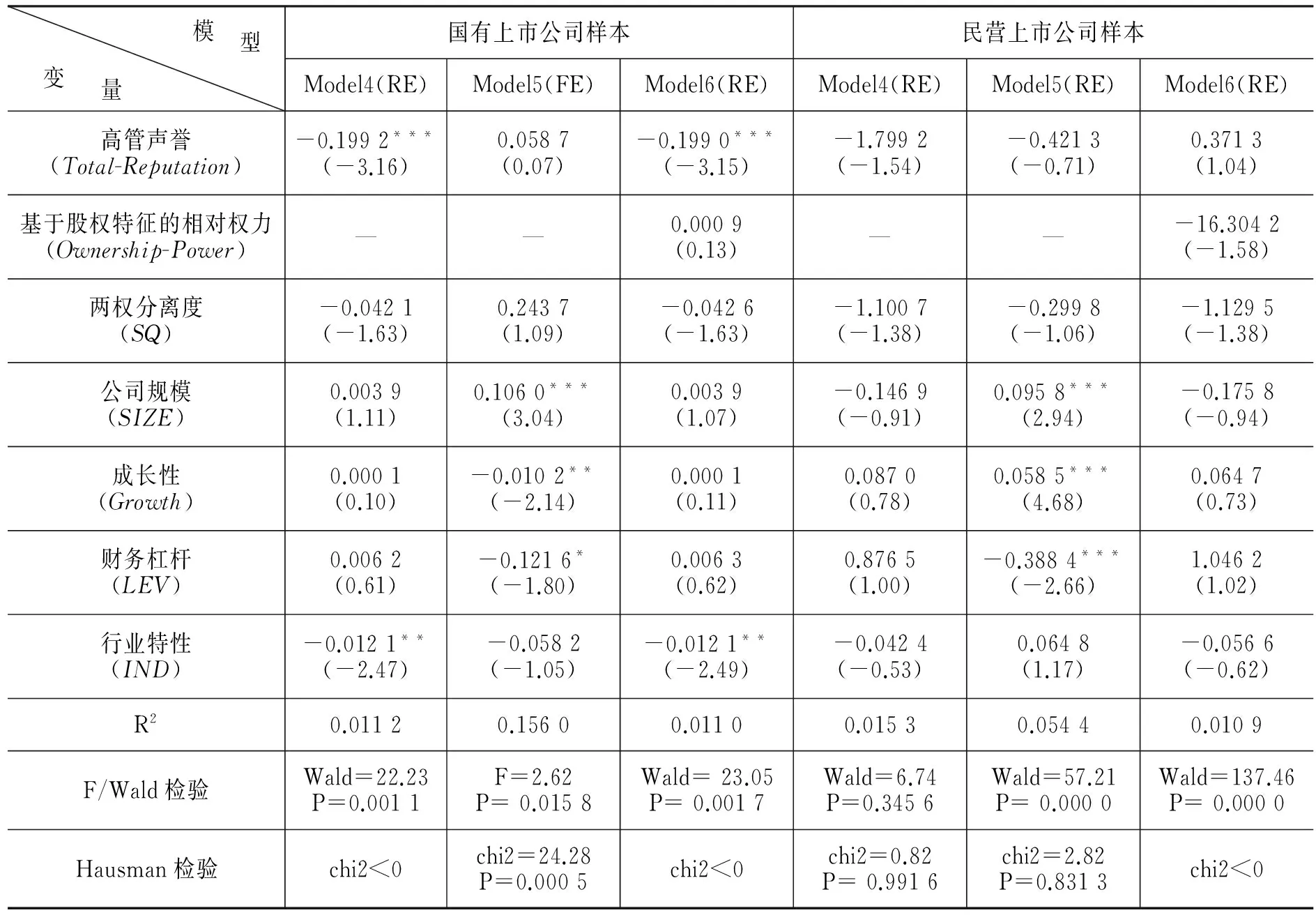

表6列示了高管聲譽、相對權(quán)力與控股股東侵占效應之間的關(guān)系在不同股權(quán)性質(zhì)樣本下的差異,也是就Model 4,Model 5,Model 6的不同樣本檢驗結(jié)果。由表6可知,經(jīng)過Hausman檢驗之后,除對國有上市公司樣本的Model 5選擇了固定效應模型(FE),其他均選擇了隨機效應模型(RE)。通過相關(guān)數(shù)據(jù)分析發(fā)現(xiàn),在國有上市公司中,高管聲譽與控股股東侵占效應之間具有顯著的負相關(guān)關(guān)系,P值小于0.01,這種負相關(guān)關(guān)系明顯強于全樣本數(shù)據(jù)。而在民營上市公司中,高管聲譽對控股股東侵占效應的影響并不顯著。進一步發(fā)現(xiàn),高管擁有的基于股權(quán)結(jié)構(gòu)的相對權(quán)力受到公司規(guī)模、成長性、財務(wù)杠桿等因素的影響。公司規(guī)模越大,成長性越大,資產(chǎn)負債率越低,上市公司的股權(quán)結(jié)構(gòu)越分散,金字塔層級越多,所以高管的相對權(quán)力也就越大。

綜上所述,高管聲譽在國有上市公司中的治理作用更為顯著,而在民營上市公司中的作用卻不明顯。這與國有公司的屬性與制度特征有較大的關(guān)系。在國有上市公司中,高管薪酬水平、持股水平與期權(quán)授予等都有一些限制,這些顯性激勵契約難以發(fā)揮預期效果,而高管聲譽作為一種隱性契約卻可以為國企高管帶來顯性激勵無法提供的激勵與約束作用,可以起到一定的“金手銬”效應。因此,合理利用高管聲譽在國有上市公司治理中的作用,是解決國企高管激勵難題的有效途徑。

表6 高管聲譽、相對權(quán)力與控股股東侵占效應:基于股權(quán)性質(zhì)的比較

注:***、**、*分別表示1%、5%、10%的顯著性水平,括號內(nèi)為T值或Z值;Hausman檢驗:P大于0.05則接受原假設(shè),意味著模型為隨機效應模型(RE);否則拒絕原假設(shè),采用固定效應模型(FE);對Hausman設(shè)定檢驗無法判別的模型,采用隨機效應模型(RE);本表未報告常數(shù)項。

(四)穩(wěn)健性檢驗

為保證結(jié)論的可靠性,本文在規(guī)避內(nèi)生性的基礎(chǔ)上進行了穩(wěn)健性檢驗。具體方法為:(1)改變變量測量方式,將“全部高管薪酬總額的自然對數(shù)”代替“前三位高管薪酬總額的自然對數(shù)”來測量高管薪酬水平,用“其他應收款/總資產(chǎn)”來測量控股股東侵占效應;(2)時滯效應檢驗,采用滯后一期因變量(高管薪酬或控股股東侵占效應)進行檢驗;(3)替換回歸方法,采用系統(tǒng)GMM模型重新對模型進行檢驗。上述檢驗的結(jié)果與本文的研究結(jié)論無實質(zhì)性差異,表明本文的研究結(jié)論是較為穩(wěn)健的。

五、結(jié)論與啟示

本文基于雙重代理關(guān)系分析框架,構(gòu)建了高管聲譽對上市公司權(quán)力配置及雙重代理關(guān)系影響的路徑模型,并以中國上市公司2011-2015年的面板數(shù)據(jù)為樣本進行實證檢驗,研究發(fā)現(xiàn)了高管聲譽對上市公司權(quán)力配置的顯著影響,即在公司控制權(quán)的爭奪過程中,高管聲譽扮演著重要角色,良好的聲譽會為高管在權(quán)力博弈中贏得相應的回報,繼而驗證了高管聲譽對第一類代理問題及第二類代理問題的影響路徑。具體包括以下結(jié)論。

第一,由于高管權(quán)力的來源不同,可分為基于高管身份的絕對權(quán)力和基于股權(quán)特征的相對權(quán)力。絕對權(quán)力是由高管本身的職位、地位以及持股情況等內(nèi)在因素來決定的,而相對權(quán)力是由上市公司的金字塔層級、股權(quán)分散程度等外在因素所決定的。高管聲譽對于絕對權(quán)力具有顯著的正向影響,對于相對權(quán)力的影響并不顯著。進一步發(fā)現(xiàn),相對權(quán)力受到公司規(guī)模、成長性、財務(wù)杠桿等因素的影響。

第二,高管聲譽與高管薪酬之間具有顯著的正相關(guān)關(guān)系。基于高管身份的絕對權(quán)力在高管聲譽和高管薪酬水平間起中介作用,即高管聲譽增加了高管擁有的絕對權(quán)力,繼而提升了高管的薪酬水平。該結(jié)論揭示了高管聲譽-權(quán)力-薪酬之間的邏輯關(guān)系,為高管激勵或行為等方面的研究提供了新的經(jīng)驗證據(jù)。

第三,高管聲譽與控股股東侵占效應之間存在顯著的負相關(guān)關(guān)系。也就是說,擁有良好聲譽的高管不僅不會與控股股東合謀,而且還會在一定程度上抑制控股股東的侵占效應。本文突破了傳統(tǒng)委托代理關(guān)系框架,證實了高管聲譽對第二類代理問題的治理效用。

第四,高管聲譽在國有上市公司中的治理作用更為顯著,而在民營上市公司中的作用卻不明顯。因此,在國企高管薪酬管制的背景下,高管聲譽作為一種隱性契約卻可以對國企高管產(chǎn)生激勵與約束作用,以彌補顯性激勵的不足。

依據(jù)以上結(jié)論,本文對優(yōu)化上市公司治理機制設(shè)計提出以下建議。第一,合理利用高管聲譽這一隱性契約進行有效的權(quán)力配置,并防止高管絕對權(quán)力激增帶來的負面效應。由于高管絕對權(quán)力的增加會進一步導致高管薪酬的增加,因此,高管絕對權(quán)力應該受到公司治理機制的有效制衡,包括獨立董事監(jiān)督等構(gòu)成的內(nèi)部監(jiān)督機制,以及信息披露機制等的外部監(jiān)督機制,從而防止高管通過權(quán)力獲取超出公允的薪酬水平,繼而損害公司價值。第二,聘用擁有良好聲譽的高管或者通過構(gòu)建內(nèi)外部聲譽培育機制提升現(xiàn)有高管的聲譽水平,可以對控股股東形成有效的制衡,從而抑制控股股東侵占效應,保護中小股東利益,解決第二類代理問題。并且,獲得特殊獎項或者擁有特別的認同標識通常可以提升高管的聲譽,也可以提升股東對企業(yè)的正面評價[33],因此,可以借助高管擁有的良好聲譽而避免上市公司陷入惡意的控制權(quán)爭奪局面。第三,根據(jù)股權(quán)屬性的不同對上市公司高管激勵約束機制進行有針對性地配置與完善。對于擁有剩余控制權(quán)的國企高管來說,被限制的顯性激勵難以發(fā)揮其作用。可以通過高管聲譽評價機制、高管聲譽傳播機制、高管聲譽激勵機制等的構(gòu)建與運行,合理設(shè)計高管聲譽的形成路徑,進一步提升高管聲譽資本價值,促使高管產(chǎn)生追求良好聲譽的動機,從而有效地引導高管行為,是解決國企高管激勵難題的關(guān)鍵。

[1]孫俊華, 陳傳明. 企業(yè)家社會資本與公司績效關(guān)系研究——基于中國制造業(yè)上市公司的實證研究[J].南開管理評論, 2009(2): 28-36.

[2]Jian M, Lee W. Does CEO Reputation Matter for Capital Investments?[J].Journal of Corporate Finance, 2011, 17(4): 929-946.

[3]Kaplan S E, Samuels J A, Cohen J. An Examination of the Effect of CEO Social Ties and CEO Reputation on Nonprofessional Investors’ Say-on-Pay Judgments[J]. Journal of Business Ethics, 2015, 126(1):103-117.

[4]Fama E F. Agency Problems and the Theory of the Firm[J]. Journal of Political Economy, 1980,88(2): 288-307.

[5]Koh K. Value or Glamour? An Empirical Investigation of the Effect of Celebrity CEOs on Financial Reporting Practices and Firm Performance[J]. Accounting & Finance, 2011, 51(2):517-547.

[6]Wade J B, Graffin S D. The Burden of Celebrity: The Impact of CEO Certification Contests on CEO Pay and Performance[J]. Academy of Management Journal, 2006, 49(4): 643-660.

[7]Francis J, Huang A H, Rajgopal S. CEO Reputation and Earnings Quality[J]. Contemporary Accounting Research, 2008, 25(1):109-147.

[8]張維迎. 產(chǎn)權(quán)、激勵與公司治理[M]. 北京:經(jīng)濟科學出版社, 2005:53

[9]Wong S S, Boh W F. Leveraging the Ties of others to Build a Reputation for Trustworthiness among Peers [J]. Academy of Management Journal, 2010, 53(1): 129-148.

[10]Winfrey F K, Logan J E. Are Reputation and Power Compensating Differentials in CEO Compensation? [J]. Corporate Reputation Review, 1998, 2(1):61-76.

[11]Weng P S, Chen W Y. Doing Good or Choosing Well? Corporate Reputation, CEO Reputation, and Corporate Financial Performance[J]. North American Journal of Economics & Finance, 2016, 39: 223-240.

[12]Finkelstein S. Power in Top Management Teams: Dimensions, Measurement and Validation[J].The Academy of Management Journal,1992,35(3):505-538.

[13]李勝楠, 牛建波.高管權(quán)力研究的述評與基本框架構(gòu)建[J].外國經(jīng)濟與管理, 2014,36(7): 3-13.

[14]Treadway D C, Adams G L,Ranft A L,et al.A Meso-level Conceptualization of CEO Celebrity Effectiveness[J].The Leadership Quarterly, 2009,20(4): 554-570.

[15]Hayward M L A, Rindova V P, Pollock T G. Believing One's Own Press: The Causes and Consequences of CEO Celebrity[J]. Strategic Management Journal, 2004, 25(7) :637-653.

[16]Rindova V P, Pollock T G, Hayward M L A.Celebrity Firms:The Social Construction of Market Popularity[J]. Academy of Management Review, 2006, 31(1): 50-71.

[17]Park J H, Kim C, Sung Y D. Whom to Dismiss? CEO Celebrity and Management Dismissal[J]. Journal of Business Research, 2014, 67(11): 2346-2355.

[18]Zavyalova A, Pfarrer M,Reger R K. Reputation as a Benefit and a Burden? How Stakeholders' Organizational Identification Affects the Role of Reputation Following a Negative Event[J]. Academy of Management Journal, 2016, 59(1): 253-276.

[19]Podolny J M. Status Signals[M]. Princeton: Princeton University Press, 2005.

[20]Bebchuk L A, Fried J M. Executive Compensation as an Agency Problem[J]. Journal of Economic Perspectives, 2003, 17(3):71-92.

[21]趙晶,郭海. 公司實際控制權(quán)、社會資本控制鏈與制度環(huán)境[J].管理世界, 2014(9):160-171.

[22]Van Essen M,Otten J,Carberry E J. Assessing Managerial Power Theory: A Meta-analytic Approach to Understanding the Determinants of CEO Compensation[J].Journal of Management,2012,41(1):164-202.

[23]王克敏, 王志超. 高管控制權(quán)、報酬與盈余管理——基于中國上市公司的實證研究[J].管理世界,2007(7):111-119.

[24]Choe C, Tian G Y, Yin X. CEO Power and the Structure of CEO Pay[J]. International Review of Financial Analysis, 2014, 35:237-248.

[25]俞紅海,徐龍炳. 股權(quán)集中下的控股股東侵占與公司治理綜述[J].經(jīng)濟管理, 2011, 33(10): 127-134

[26]Porta R L,Lopez-de-Silanes F,Shleifer A,et al. Investor Protection and Corporate Governance[J].Journal of Financial Economics,2000,58(1-2):3-27.

[27]陳文強. 控股股東涉入與高管股權(quán)激勵:“監(jiān)督”還是“合謀”?[J].經(jīng)濟管理, 2017,39(1):114-133.

[28]Ketchen D J, Adams G L, Shook C L. Understanding and Managing CEO Celebrity[J]. Business Horizons, 2008, 51(51):529-534.

[29]姚冰湜,馬琳,王雪莉,李秉祥.高管團隊職能異質(zhì)性對企業(yè)績效的影響: CEO 權(quán)力的調(diào)節(jié)作用[J].中國軟科學, 2015 (2): 117-126.

[30]王帥, 徐寧,姜楠楠. 高管聲譽激勵契約的強度、效用及作用途徑——一個中國情境下的實證檢驗[J].財經(jīng)理論與實踐,2016(3):69-76.

[31]王茂林, 何玉潤, 林慧婷. 管理層權(quán)力、現(xiàn)金股利與企業(yè)投資效率[J].南開管理評論.2014, 17(2): 13-22.

[32]Baron R M, Kenny D A. The Moderator-mediator Variable Distinction in Social Psychological Research: Conceptual, Strategic, and Statistical Considerations[J]. Journal of Personality and Social Psychology, 1986,51(6):1173-1182.

[33]Sanchezmarin G, Baixaulisoler J S.CEO Reputation and Top Management Team Compensation[J]. Management Decision, 2014, 87(3): 540-558.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

美與時代·美術(shù)學刊(2022年3期)2022-04-27 01:18:15

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農(nóng)業(yè)(2020年19期)2020-12-14 14:16:52

中學生數(shù)理化·七年級數(shù)學人教版(2020年10期)2020-11-26 08:24:50

數(shù)學物理學報(2020年2期)2020-06-02 11:29:24

人大建設(shè)(2019年12期)2019-05-21 02:55:32

中學物理·高中(2016年12期)2017-04-22 11:53:03

光學精密工程(2016年6期)2016-11-07 09:07:19

中國火炬(2010年8期)2010-07-25 11:34:30

現(xiàn)代財經(jīng)-天津財經(jīng)大學學報2018年6期

現(xiàn)代財經(jīng)-天津財經(jīng)大學學報2018年6期

- 現(xiàn)代財經(jīng)-天津財經(jīng)大學學報的其它文章

- 信用評級調(diào)整與企業(yè)戰(zhàn)略選擇

——基于盈余管理與企業(yè)社會責任視角的分析 - 銀行業(yè)競爭是否導致商業(yè)銀行過度風險承擔

——基于15家商業(yè)銀行面板數(shù)據(jù)的實證檢驗 - 市場化環(huán)境、審計師行業(yè)專長與債務(wù)融資成本

- 中國金融狀況指數(shù)構(gòu)建及其在通脹中的應用

- 誰是更有效率的農(nóng)業(yè)生產(chǎn)經(jīng)營組織:家庭農(nóng)場還是農(nóng)民專業(yè)合作社?

- 財政行為空間互動是否加劇了霧霾污染?

——基于財政-環(huán)境聯(lián)邦主義的考察