女性首次進入董事會對公司風險和績效的影響

2018-05-30 05:23:50林煜恩寧晚宏

財經理論研究 2018年2期

林煜恩,寧晚宏

(1.吉林大學 數量經濟研究中心,吉林 長春 130012;2.吉林大學 經濟學院,吉林 長春 130012)

一、前言

近些年,女性在企業基層管理中發揮的作用越來越大,有數據表明,女性作為企業經理已占中基層經理的50%(鄧子鵑、林仲華,2015[1]),然而,在高層管理者中女性占比遠低于男性,從2000年到2014年,女性高管的比例雖然呈現增長的趨勢,但仍然維持在12%至15%之間的較低水平,至于公司的女性董事比例甚至降至10.9%。女性管理者在晉升過程中,面臨的“玻璃天花板”現象仍然十分嚴峻。阿里巴巴總裁馬云曾就公司女性高層管理者說過:“阿里巴巴成功的秘訣是33%女性高管。”由此可見,女性高層管理人員并未如傳統觀念的預期,會給企業績效等方面帶來負面影響。相反,由于更多的女性加入公司的高層管理隊伍,會使得公司因性別多元化而能夠提供更加多元化的知識、經驗和外部資源(呂英、王正斌,2015[2]),因此更可能有益于企業的成長和多元化戰略。因此,有必要探究女性高層管理者對公司決策及后果的真實影響,方便為企業合理用人提供借鑒,并且考量女性高管的真實管理能力。

本研究主要探究女性董事對公司的風險、績效兩方面的影響,結果發現董事會中女性比例越高,公司的風險水平越低;女性董事比例對公司績效影響水平并不顯著;并且通過綜合運用傾向得分配對法(PSM)和雙重差分法(DID)解決回歸模型中的內生性問題,為首次發生變更董事會成員為女性的公司進行傾向得分配對,排除其他相關因素的干擾,檢驗有女性首次進入董事會這一事件對公司風險和績效的影響。研究發現,女性董事與男性董事在公司風險和績效方面表現得并無顯著差異,即女性可以和男性董事表現得一樣好。因此,我國上市公司的目前平均女性高層管理者比例處于較低水平這一現象是不公正,不合理的,簡單排除女性管理者是對女性職業者的不公正待遇,在女性與男性的工作表現無差異的前提下,允許更多的女性管理者進入公司董事會既可以幫助公司節約人力搜尋成本,優化配置公司人力資源,又可以加強團隊異質化,提高公司內部積極性,營造企業新氛圍,使公司煥發出新的活力。

本研究一共包括五個部分的內容,除了前言外,第二部分為文獻探討,第三部分為研究方法,第四部分為實證結果,最后為結論與建議。

二、文獻探討與研究假設

文獻探討分為三個部分,第一個部分探討董事會性別對公司風險的影響,第二部分探討董事會性別對公司績效的影響,第三部分根據文獻探討,提出研究假設。

(一)董事會性別與公司風險

過去探討董事會成員性別對公司風險影響的學術文獻,多著重研究過度自信對男性和女性在風險態度方面產生的影響,對于女性高管的過度自信對公司風險的影響,目前有以下三種結論:積極影響、消極影響和不顯著影響。

在過去董事性別與公司風險的研究中,發現較之男性董事,女性董事更具有風險規避的特質,更厭惡風險(Powell and Ansic,1997[3];Barber and Odean,2001[4])。過度自信給公司帶來的危害,Roll(1986)[5]就指出,狂熱情緒會令管理者高估目標企業的價值,損害股東利益。過度自信與公司潛在的文化特征一致(Itzhak et al.,2007[6]),企業家普遍表現出過度自信(Cooper et al.,1988[7])。我國企業管理者的過度自信行為也比較嚴重(張敏等,2009[8])。Markus et al.(2008)[9]以及呂兆德、徐曉薇(2016)[10]認為董事會決策易產生群體過度自信,對公司過度投資具有顯著的正向作用。由于管理者的過度自信行為與公司投融資風險正相關,過度自信的高管通常對項目的價值預期過高,他們更可能過度投資,以獲得更大的利潤回報(Heaton,2002[11];郝穎等,2005[12];Doukas and Petmezas,2007[13];Anand and Anja,2008[14])。而男性投資者比女性在評估信息準確性和交易收益時更易過度自信(Barber and Odean,2001[4]),因而高管團隊中較高的女性比例能夠降低公司過度投資水平(黎海珊,2014[15]),抑制過度投資,減小投資波動幅度,給公司帶來積極影響,這一點是以男性為主的公司缺少的。Anna et al.(2009)[16]認為公司風險可通過控制過度投資行為得以降低,通過分析市場風險、公司特性風險和總風險,發現女性CEO降低公司風險的原因可能是女性CEO在制定公司戰略時會遵循規避風險的原則,也可能是因為女性收入相比男性更低,所以在投資時更保守(Bernasek and Shwiff,2001[17])。祝繼高等(2012)[18]研究發現,在面臨不確定性的情況時,女性的風險規避有利于減少公司的過度投資,幫助公司克服金融危機帶來的不利影響。李小榮、劉行(2012)[19]指出女性CEO能夠顯著降低股價崩盤的風險,權力越大,降低股價崩盤風險的作用越大,當股市為“熊市”或CEO年齡更大時,能夠更明顯的降低股價崩盤的風險。此外,女性高管對降低公司過度自信方面影響更顯著,李世剛(2014)[20]認為,上市公司女性高管對管理者過度自信和公司融資偏好產生的影響能顯著降低公司過度自信的概率、投資現金流的敏感性和內部融資偏好。

亦有研究者指出女性CEO對降低公司風險不顯著。程惠霞、趙敏(2014)[21]發現盡管女性高管比例提升與公司杠桿率呈負相關關系,但在減弱組織風險偏好方面影響不顯著,而且教育水平會削弱這一效應。Walayet and Joao(2013)[22]通過探討激勵作用對董事的影響得出,當男女CEO的薪資(股票期權)獎勵相同時的風險也相近。也有學術文獻指出,董事會成員的性別并未造成對公司風險的影響,先前的研究是由于未能控制內生性變量。Sila et al.(2016)[23]認為,女性CEO只對風險較高的公司具有降低風險的作用,并不代表女性CEO的加入會降低公司風險。Johnson and Powell (1994)[24]的研究亦指出影響公司風險的變化因素是新上任的CEO的性格,而非性別因素。湯穎梅等(2011)[25]從CEO教育學歷背景和其在任期限兩個角度指出公司風險不受CEO性別的影響。一個弊端是,雖然大部分文獻指出女性CEO能夠降低公司風險,但任用女性CEO的上市公司可能被投資者視為風險低、預期回報率低的公司,由此也會對公司產生不良影響。

在消極方面,Lee and James(2007)[26]認為女性的領導能力不被大眾了解和清楚,會對公司風險產生不利影響。陳夙、吳俊杰(2014)[27]認為,雖然管理者過度自信會顯著增加公司投資風險,但是良好的董事會結構卻能降低公司投資風險。由于管理者的最優努力水平會隨著過度自信程度的增大而提高,因此在一定程度上過度自信有助于緩解公司的代理問題(Gervais et al.,2003[28])過度自信的管理者不易做出投機取巧的行為,且會克服風險厭惡障礙(Simon et al.,2007[29]),強化公司的風險偏好,在投資決策中選擇高風險的投資項目(余明桂等,2013[30])。因而女性董事雖然緩解了過度投資行為,但是由此帶來的代理問題也不可忽視。Hirshleifer et al.(2012)[31]研究得出,管理者過度自信的公司在風險性和挑戰性的創新類項目上投資得更多,Galasso and Simcoe (2011)[32]也證實了過度自信的CEO更可能使公司向著新技術方向發展,這表明男性董事較多的公司在創新研發支出方面較之女性更勝一籌。此外,董事會特征也會對公司投資融資風險產生影響,例如董事會獨立性和董事會規模會對因管理者過度自信造成的公司投資和融資風險有負向調節作用,董事會規模越大,管理者過度自信對公司投融資風險作用越小,且當董事會人數少于10人時,其正面效應顯著(Lipton and Lorsch,1992[33])。

(二) 董事會性別對公司績效的影響

Cox and Hayne(2006)[34]認為“影響公司績效的因素除了團隊系統因素還有其他因素,即典型的性格特征,團隊中的個體有不一樣的信息來源比來源一樣的更有價值,比如性別因素”,目前關于女性參與高管團隊對公司績效的影響有兩類:一是“促進假說”,二是“抑制假說”。

Jianakoplos and Bernasek(1998)[35]認為女性比男性更厭惡風險,增加男性比例,會增加風險選擇,投資更多股票(Barber and Odean,2001[4]),一旦投資失敗,公司的資金鏈將受到嚴重影響,對績效有負面影響;女性則較傾向于風險厭惡,她們強調足夠的把握,根據資源依賴理論,女性高管特有的柔性管理決策使得其做出的包括技術戰略在內的一系列決策能夠幫助公司更好的適應環境變化,有助于公司獲得利潤,保證正績效。女性在一定意義上代表著柔和,在營造工作氛圍方面,女性CEO有助于形成友好的工作環境(Tate and Yang,2012[36]),從而有利于公司更好更快的推出滿足市場需要的產品,樹立良好形象。Liu et al.(2014)[37]指出,公司績效與高管性別有關,由于全是男性或者全是女性并不是風險喜好最強或風險厭惡最強,因此男女組合對風險選擇有影響(Jianakoplos and Bernasek,1998[35])。李長娥、謝永珍(2016)[38]提出男女性對公司技術創新戰略中不同的認知框架會影響公司產出,曾萍、鄔綺虹(2012)[39]提出在公司管理決策方面,女性董事擁有不同的社會資本和網絡資源,這種獨特的人力資本會為公司管理決策提供創新型的視角和解決問題的新方法,女性為了維持置業需求和社會資源必須保持多元化網絡,并保持廣泛的聯系,更容易維持弱關系,而這些弱關系是公司創新活動的關鍵信息來源。

由于女性易受情緒影響(Fehrduba et al.,2006[40]),其情緒會有波動,對于女性在公司績效上表現出的負面影響,主要體現在對員工情緒的同化和企業費用方面。若女性情緒化員工,很大程度上會影響到工作決策,給公司造成損失;Matsa and Miller(2013)[41]提出,較多的女性高管與較少的失業,較高的勞工費和較低的利益有關,由于女性的特殊性,其家庭的角色會相對重一些,且會面臨休產假等情況,公司的投入會更大。

除此之外,亦有學者指出女性高層管理人員對公司績效無顯著影響。王明杰、朱如意(2010)[42,52]關于女性董事對董事會運作、企業績效影響的實證研究顯示,女性董事對董事會行為的影響并不明顯。劉明(2012)[43,53]研究指出,在旅游上市公司中,女性高管在公司高管團隊所占比例與其凈利潤率之間不存在顯著關系。陳琳等(2013)[44]對1348 家上市公司近三年的數據進行分析,同樣發現女性高管比例與公司績效之間沒有顯著相關性。

過去學界對女性高管數量或者女性高管占高管團隊的比例與公司財務績效或經營績效的關系并未達成一致,原因可能是研究結果容易受到數據質量的影響,而不同研究者選擇了不同時間點(段)、不同行業、不同規模、不同管理方式的上市公司數據,所以得出了不一樣的結論(鄧子鵑、林仲華,2015[1])。因此,女性高級管理人員對公司績效的影響效果及其內部作用機制,還需要進一步的實證研究證據支持。

(三)研究假設

過去對于女性董事會成員與公司風險的相關研究,并未得出一致結論,但大多數學者通過研究發現,公司女性董事會成員比例的增加能夠幫助降低公司的風險。原因可能是女性董事會成員自身具有風險規避的特質,相比與男性董事會成員更加厭惡風險,因此能夠有效降低董事會的過度自信水平,減少公司過度投資帶來的風險,而公司風險可以通過控制過度投資行為實現(Anna et al.,2009[16])。本研究據此提出假設1。

假設1:董事會成員中女性比例越高,越有助于降低公司風險。

在女性董事會成員對公司績效影響的方面,多數學者同樣以女性的風險規避特征為出發點,認為女性在投資方面具有足夠的把握,再加上女性自身柔性的性格特征,能夠幫助公司制定適應環境變換的技術戰略,有助于公司獲得正利潤。同時女性具有不同于男性的社會資本和網絡資源,使公司與外界保持多元化聯系,獲得關鍵信息,樹立良好的企業形象。本研究據此提出假設2。

假設2:董事會成員中女性比例越高,越有助于增加公司績效。

本研究的前半部分在探討董事會性別多樣性對公司風險的影響時,延續了學界大多數學者將董事會女性比例作為模型中解釋變量的做法,但是考慮到其他相關因素的干擾作用和模型中的內生性問題,本研究用傾向得分配對(PSM)和雙重差分法(DID)來研究在樣本觀察期間內,有女性首次成為董事會成員給董事會帶來的結構異質性改變,以及在此基礎上女性首次進入董事會對公司決策行為及其經濟后果的影響。本研究據此提出假設3,4。

假設3:女性首次進入公司董事會,能夠有效降低公司風險。

假設4:女性首次進入公司董事會,能夠有效增加公司績效。

三、研究方法

研究方法主要分為三個部分。第一部分說明本研究使用的數據源與處理,第二部分說明本研究公司風險的衡量及變量定義,第三部分為研究方法和模型設定。

(一)樣本選擇與數據來源

本研究選擇滬深兩市的 A 股上市公司1998—2016年的數據為樣本。為了保證實證研究的可行性以及有效性,對這些樣本企業按照一些條件進行篩選,篩選的步驟為: (1) 剔除金融行業和保險行業的上市企業。這是因為,金融保險業與其他一般行業的經營情況差別較大,并且該行業較為特殊,其內部控制評價報告內容有其特殊的行業要求,所以將其從研究樣本中剔除,以保持研究結論的普遍性。(2) 剔除ST和*ST上市企業樣本。由于這類企業已經連續兩年或者兩年以上出現虧損或者存在資不抵債的情況,其數據具有不穩定性,并且不具有代表性,因此將其從研究樣本中剔除。(3) 剔除數據缺失值。

經過上述步驟的篩選之后,本研究主要對 1998—2016年的 A 股上市企業的數據進行研究。樣本企業研究數據的獲取,主要來自于 CSMAR 數據庫,并進行 1%和99%的縮尾數據處理,得到最后參與實證研究的數據記錄。

(二)公司風險衡量及變量定義

公司風險指標分三種風險:分別是總風險、市場風險和公司特性風險。對風險的度量,本研究沿用學術界及實務界廣為接受和采用的單因素模型,即:

Rit=α1|β1Rmt|εit

(1)

模型(1)中,Rit和Rmt分別是指第i只股票的日市場收益率和市場綜合收益率。

(1)公司總風險(Total_r)是股票日報酬率的標準差,即模型(1)中,Rit取標準差。

(2)公司系統風險(System_r)的測度,參考方紅星, 陳作華(2015)[45]的研究,在操作上,對(1)式用最小二乘法估計時間跨度為5年的β系數。具體估算過程如下: 對樣本中每家上市公司的股票,將過去至少36個月的個股月回報按月對市場回報進行時間序列回歸,得出度量風險的β值。系統風險由Rmt的系數加以度量。

(3)公司異質性風險(Individual_r)的測度,通過模型(1)的回歸,得出殘差,公司異質性風險的度量采用殘差的標準差。

(4)據John et al.(2008)[46]、Faccio et al.(2011)[47]和李文貴、余明桂(2012)[48]的研究,采用資產收益率波動情況反映企業風險承擔水平(Risk1)。

首先,基于模型(2)計算經行業和年度均值調整后的資產收益率(PAijt)

(2)

其次,以5年期為一個觀測階段(T=5),滾動計算經行業和年度均值調整后的資產收益率(PAijt)在觀測階段內的標準差,該標準差即為企業風險承擔水平(Risk1),具體計算如模型(3)所示

(3)

其中EBIT表示息稅前利潤,A表示資產總額,下標i、j和t分別表示公司、所屬行業和年度,n表示在第t年度j行業中的公司總數。

(5)據Faccioetal.(2011)[47]的研究,采用凈資產收益率波動情況反映企業風險承擔水平(Risk1)。在模型(2)中,運用所有者權益(E)替代資產總額(A),計算經行業和年度均值調整后的凈資產收益率(PEijt),在模型(3)中,運用PEijt替代PAijt,計算企業風險承擔水平(Risk2)。

(6)借鑒Faccioetal.(2011)[47]的研究方法,計算在觀測階段內(T=5),經行業和年度均指調整后的資產收益率(PAijt)最大值與最小值的差額反映企業風險承擔水平(Risk3),具體計算如模型(4)所示

Risk3=max(Pijt,Pijt+1,…,Pijt+T)-min(Pijt,Pijt+1,…,Pijt+T)

(4)

在計算企業風險承擔水平(Risk3)時,觀測階段采用的是年度滾動方法,例如第1階段為1999-2003年,計算2003年風險承擔水平;第2階段為2000-2004年,計算2004年的風險承擔水平;第3階段為2001-2005年,計算2005年風險承擔水平;以此類推。

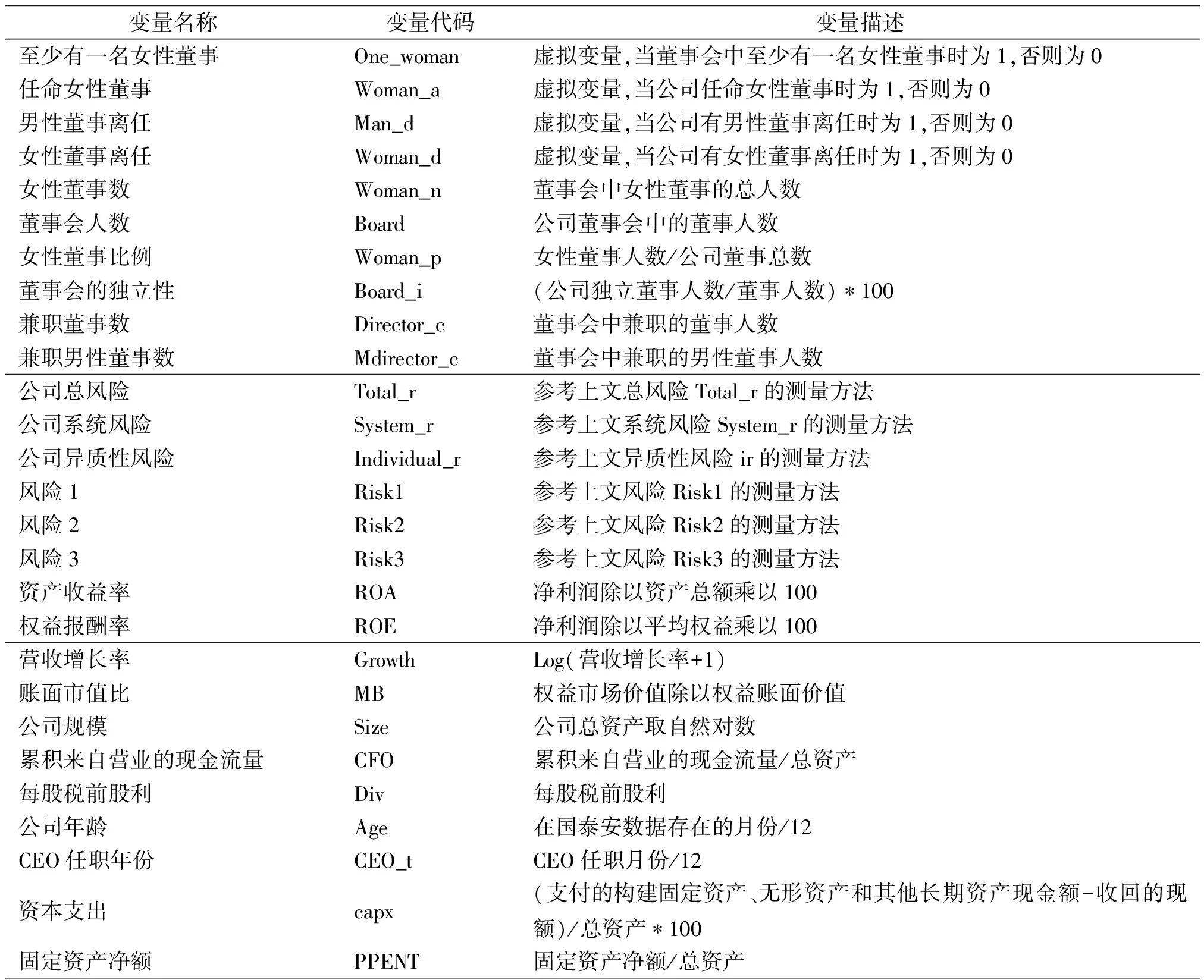

表1 變量定義表

(三) 研究方法與模型設定

借鑒程惠霞、趙敏(2014)[21]的研究,將女性董事會比例作為衡量董事會性別多樣性的變量,并據此探討董事會性別多樣性對公司風險的影響。

為了驗證董事會女性比例與公司風險之間的關系,本研究構建模型(5)如下:

Riski,t=α0+α1Woman_Pi,t-1+α2Dirctor_ci,t-1+α3Sizei,t-1+α4MBi,t-1+α5Agei,t-1+α6ROAi,t-1+α7CEO_ti,t-1+α8In_boardi,t-1+α9Board_ii,t-1+α10Growthi,t-1+α11capxi,t-1+α12CFOi,t-1+α13Divi,t-1+Σγ′Year+Σφ′Ind+εi,t

(5)

探討女性董事會比例與公司績效的關系時,將模型(5)中的風險變量Riski,t替換成衡量公司績效的變量ROAi,t與ROEi,t即可。

過去研究以女性董事比例作為解釋變量,忽略了董事會規模的逆轉可能造成女性董事人數并未增加的公司,女性比例有較大幅度增加,因此本研究通過比較有女性首次進入董事會和未發生女性首次進入董事會兩種狀態下的公司風險和績效的差異,研究女性首次進入董事會與公司風險和績效的關系。然而,簡單地比較是否有女性首次進入董事會造成的公司績效、風險的差異,無法排除其他因素對績效、風險的影響,且不能在同一公司觀察到這兩種狀態。因此,本研究采用傾向得分配對(PSM)和雙重差分法(DID),排除混淆變量的影響,得到女性首次進入董事會對公司績效和風險的“凈效應”。

傾向得分配對法首先利用相關模型計算出每家公司是否更換女性董事的傾向得分,然后選擇與更換女性董事樣本傾向得分最為接近的樣本作為控制樣本,最后對實驗組和控制組的差異進行檢驗。匹配后,實驗組樣本與控制組樣本之間不存在顯著差異。參考Sila et al.(2016)[23]的研究設計,本研究分年度使用Logit回歸計算出每個樣本的傾向得分,在此基礎上為每個實驗組樣本找到傾向得分最為接近的控制組樣本。

為了探究影響女性董事任命的因素,本研究構建了模型(6):

Woman_ai,t=β0+β1Total_ri,t-1+β2Sysem_ri,t-1+β3Individual_ri,t-1+β4Woman_di,t+β5Man_di,t+β6Woman_Pi,t-1+β7Dirctor_ci,t-1+β8Sizei,t-1+β9MBi,t-1+β10ROAi,t-1+β11Boardi,t-1+β12Board_ii,t-1+β13capxi,t-1+Σγ′Year+Σφ′Ind+εi,t

(6)

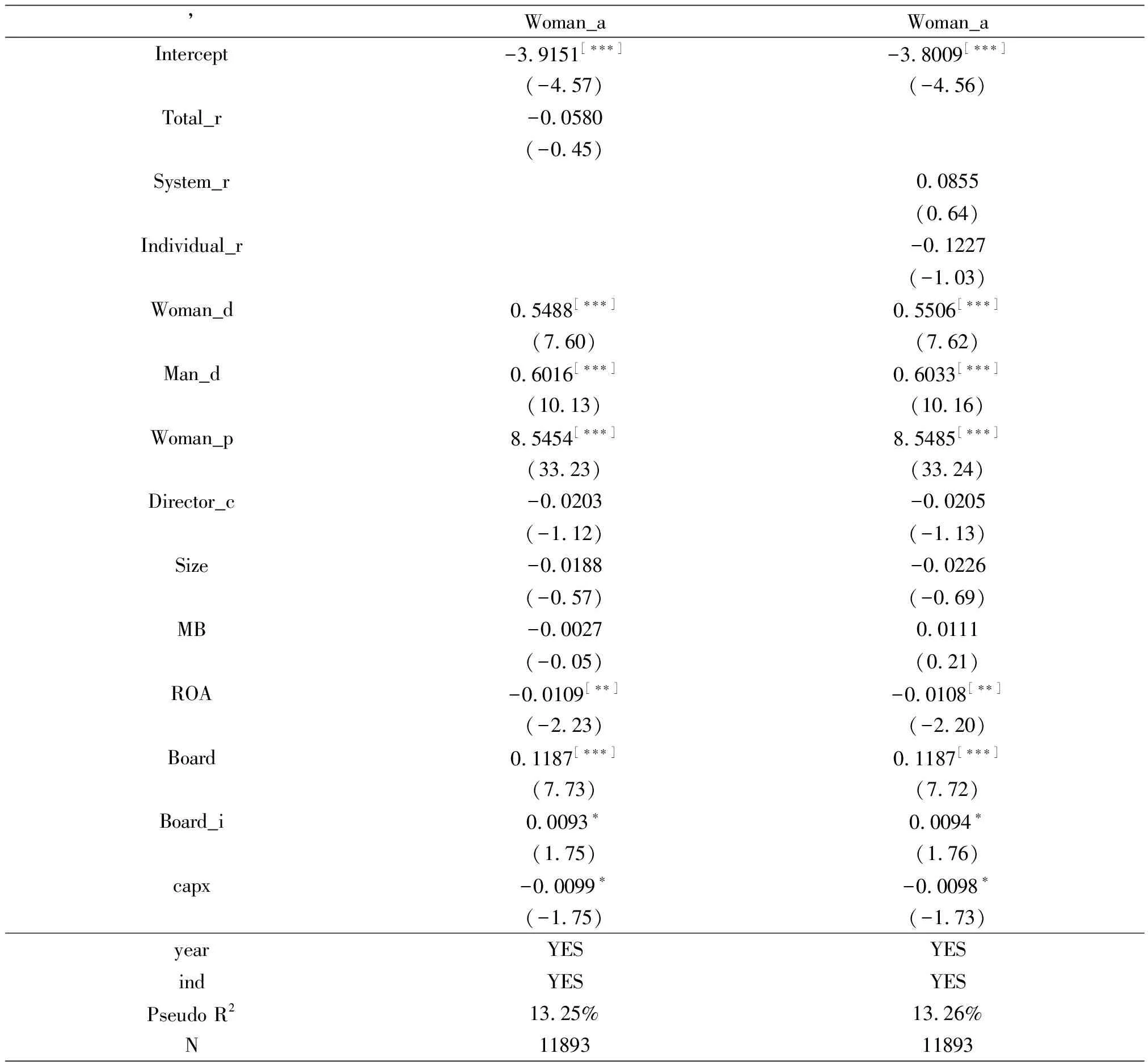

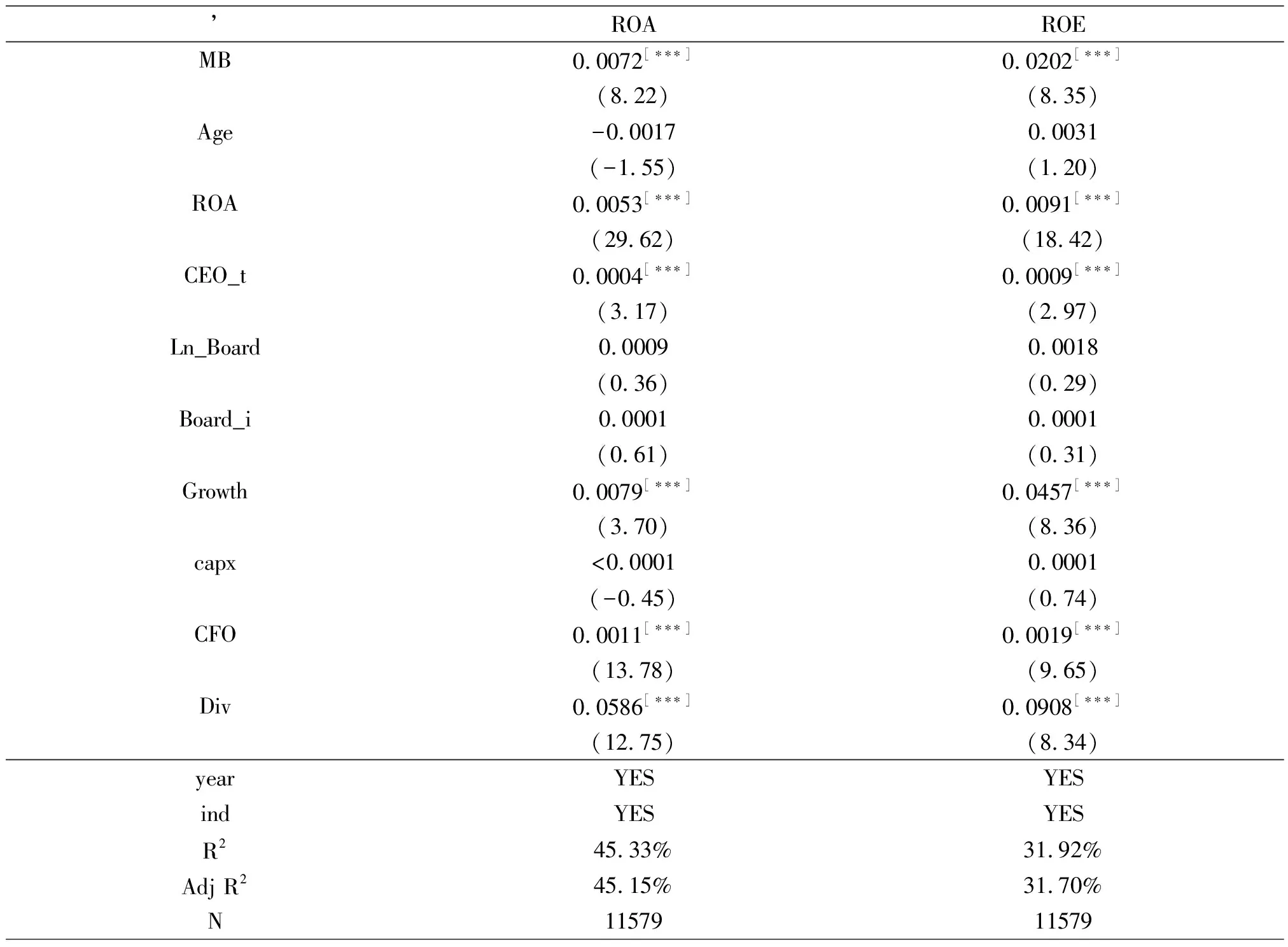

表2為Logit回歸結果,第一個回歸模型將總風險作為解釋變量,第二個回歸模型將風險變量換成系統風險和公司異質性風險,據此探討影響女性董事任命的因素。回歸結果表明:原有的女性董事離任,會顯著正向影響公司任命新的女性董事,原因可能是慣性的作用;男性董事的離任同樣引起女性董事的任命,可能是由于男性董事的離任為女性繼任董事席位創造了機會;同時,女性比例越高的公司,其任命女性董事的可能性越大;資產收益率越高的公司,由于受傳統觀念中女性不善治理公司的偏見的影響(Fehrduba et al.,2006[40]),或者期望任命有過度自信的男性董事,增加投資(Barber and Odean,2001[4]),可能會給公司帶來正的利潤,因此越不傾向于任命女性董事;董事會規模越大,并且董事會獨立性越強的公司,越容易任命女性董事;現金支付與公司女性董事的任命之間呈負相關關系,其他變量對女性董事的任命均存在影響,但不顯著。

本研究將虛擬變量Woman_a為1的樣本作為實驗組,即任命一個女性董事來替代離任的男性董事的公司,將Woman_a為0的樣本作為控制組,我們通過它們對于用女性代替離開的男性董事的傾向得分對實驗組和控制組進行匹配,并且將表2模型中的變量作為匹配的相關變量,為一個事件公司配對一個傾向得分最接近的控制組樣本公司,并在最后對匹配效果進行了檢驗。

為了驗證在PSM和DID的方法下女性首次進入董事會與公司風險之間的關系,本研究構建了模型(7):

Riski,t=λ0+λ1did+λ2event+λ3period+λ4Dirctor_ci,t-1+λ5Sizei,t-1+λ6MBi,t-1+λ7Agei,t-1+λ8woman_pi,t-1+λ9ROAi,t-1+λ10CEO_ti,t-1+λ11ln_boardi,t-1+λ12Board_ii,t-1+λ13Growthi,t-1+λ14capxi,t-1+λ15CFOi,t-1+λ16Divi,t-1+Σγ′Year+Σφ′Ind+εi,t

(7)

其中α、β、λ為自變量的系數,ε為誤差項。

表2 影響女性董事任命的因素

*,** and *** mean statistical significance at 10%,5% and 1% respectively.

探討女性董事會比例與公司績效的關系時,將模型(7)中的風險變量Riski,t替換成衡量公司績效的變量ROAi,t與ROEi,t即可。

模型(7)中,event為虛擬變量,樣本為有女性首次進入公司董事會的樣本時取1,否則event取0;period為虛擬變量,樣本所在年度為發生女性首次進入董事會這一事件之前的年度,則period取0,否則period取1;did=event*period,當event和period兩個變量都取1時,did為1,否則為0,did衡量了當有女性首次進入董事會的年度對公司風險和績效影響的凈效應。

四、實證結果

(一)全樣本的描述性統計

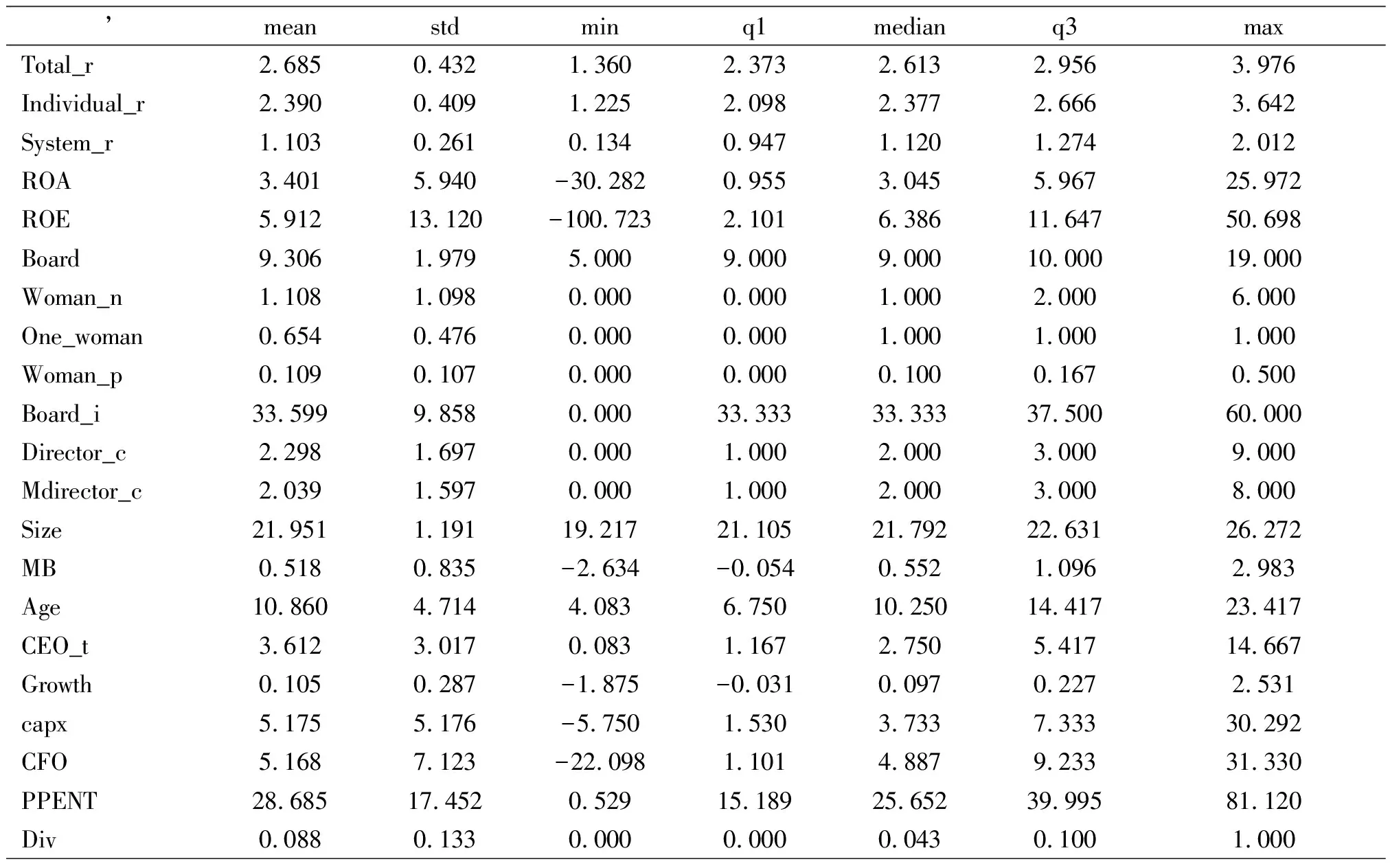

表3全樣本描述性統計結果

本研究對數據縮尾后進行描述性統計分析,從表3全樣本的描述性統計結果來看,滬深A股中公司總風險(Total_r)均值為2.685,最大值為3.976;公司異質化風險(Individual_r)平均為2.390,最大值為3.642;公司的系統風險(System_r)均值為1.103,方差為0.261。可以看出,不同公司之間的風險存在著一定的差距,但每家公司面臨的系統風險相差不大。公司的資產收益率(ROA)均值為3.401,最小值為-30.282,最大值為25.972;公司的權益報酬率(ROE)均值為5.912,最小值為-100.723,最大值為50.698。由此可見,不同公司之間績效差距較大,甚至存在負盈利的公司。

就公司的女性董事比例(Woman_p)來看,均值為0.109,最小值為0,最大值也僅為0.500,說明公司董事會中男女性別比例嚴重失衡,平均而言,女性董事席位僅占董事會的十分之一,也反映出在公司的較高管理層中,女性面臨“玻璃天花板”的職涯困境;從公司女性董事數量(Woman_n)來看,均值為1.108,中位數為1,最大值為6,說明大多數公司的女性董事數目在均值水平以下。其余控制變量的結果與已有研究基本一致,這里不再贅述。

(二)女性董事比例對公司風險影響的回歸分析

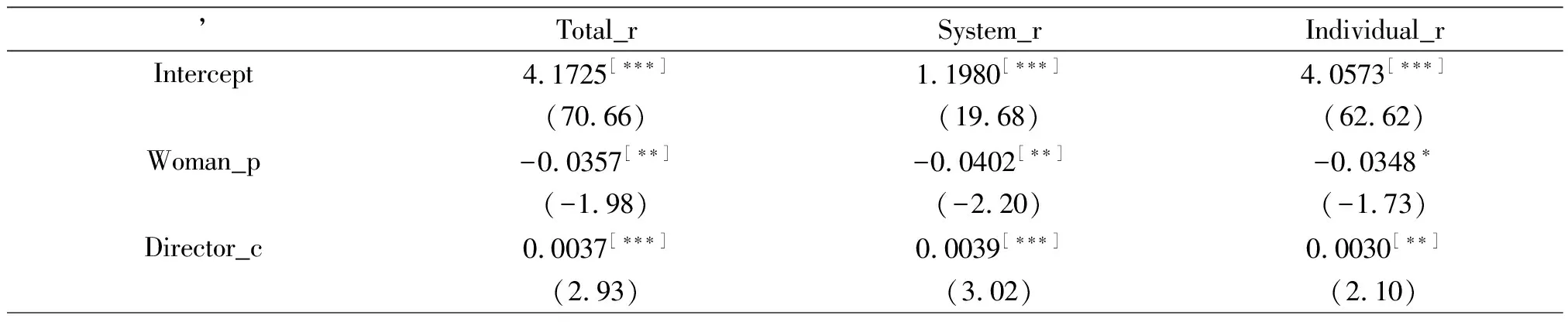

表4 女性董事比例對公司風險的影響

續表4

*,** and *** mean statistical significance at 10%,5% and 1% respectively.

通過表4中的OLS回歸,探究公司女性董事比例對公司風險的影響,據表4的回歸結果,在控制了相關變量后,發現女性董事比例對公司總風險的回歸系數為-0.0357,在5%的顯著性水平上顯著,說明隨著女性董事比例的升高,能夠顯著降低公司的總風險;女性董事比例同樣能夠顯著降低公司的系統風險和公司的異質性風險。研究結果與假設1相一致。

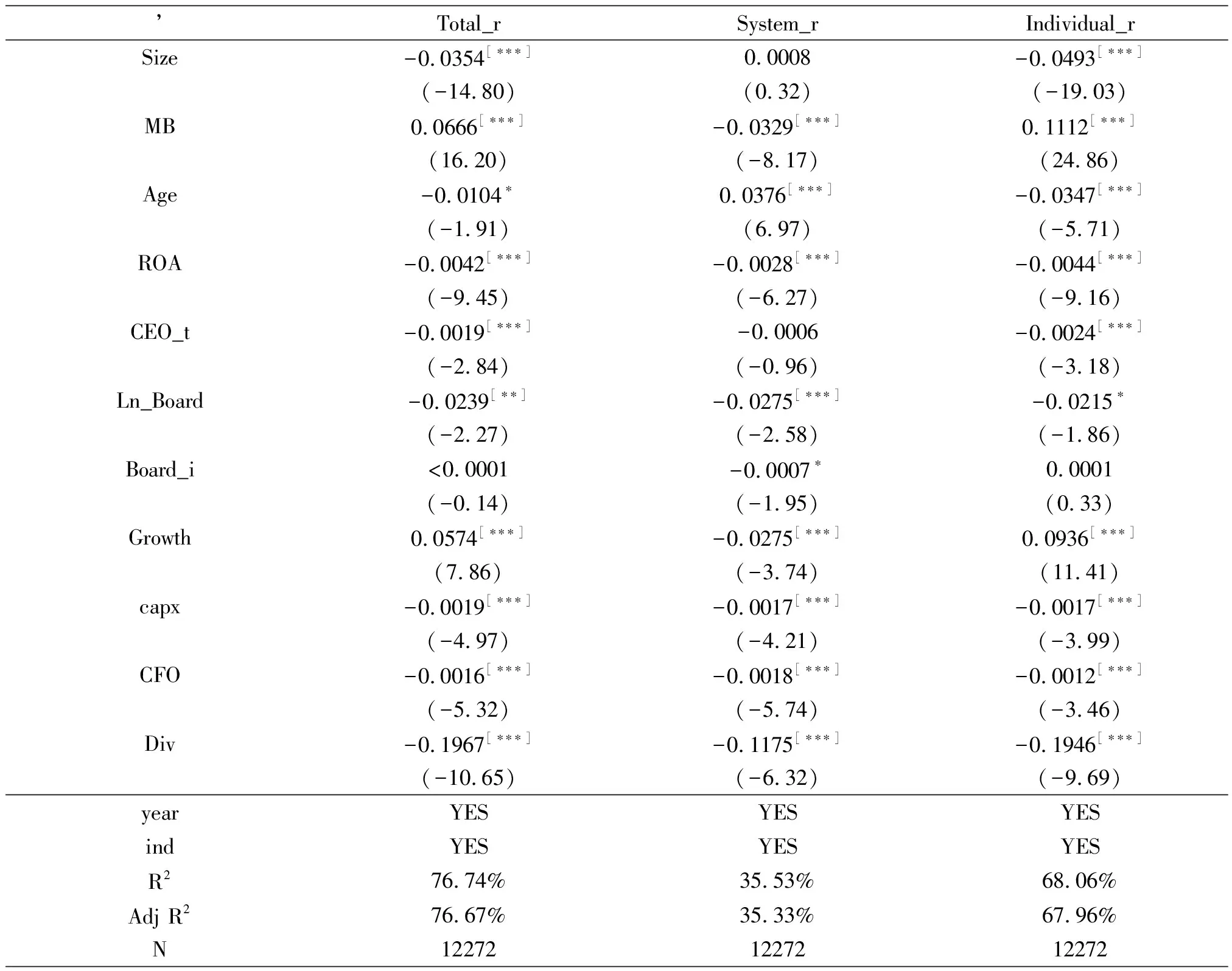

表4回歸中,被解釋變量是當期的公司各種風險的衡量,表5在表4回歸思想的基礎上,將公司的風險變量滯后一期,探討女性董事比例對公司未來風險的影響。研究結果表明,隨著女性董事比例的增加,公司總風險,系統風險以及異質化風險都有一定程度的降低,然而并不具有統計意義上的顯著性,也就是董事會中女性成員比例并不顯著影響公司風險,與程惠霞和趙敏(2014)[21]的研究結果一致。

表5 女性董事比例對公司未來風險的影響

續表5

*,** and *** mean statistical significance at 10%,5% and 1% respectively.

(三)女性董事比例對公司績效影響的回歸分析

表6 女性董事比例對公司績效的影響

續表6

*,** and *** mean statistical significance at 10%,5% and 1% respectively.

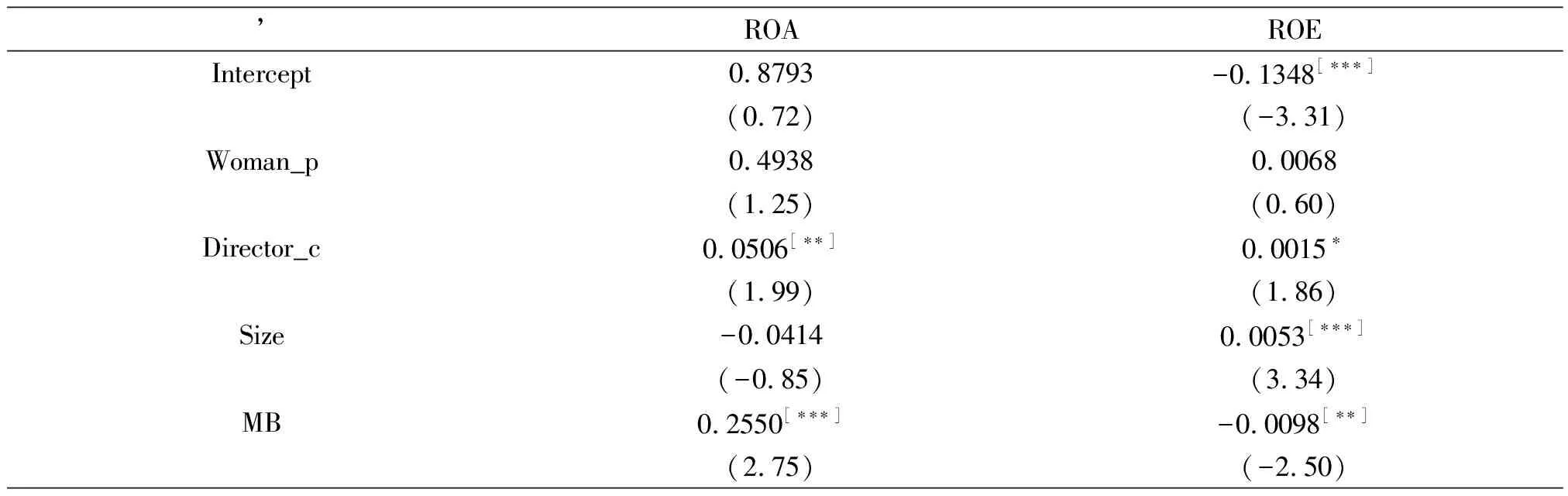

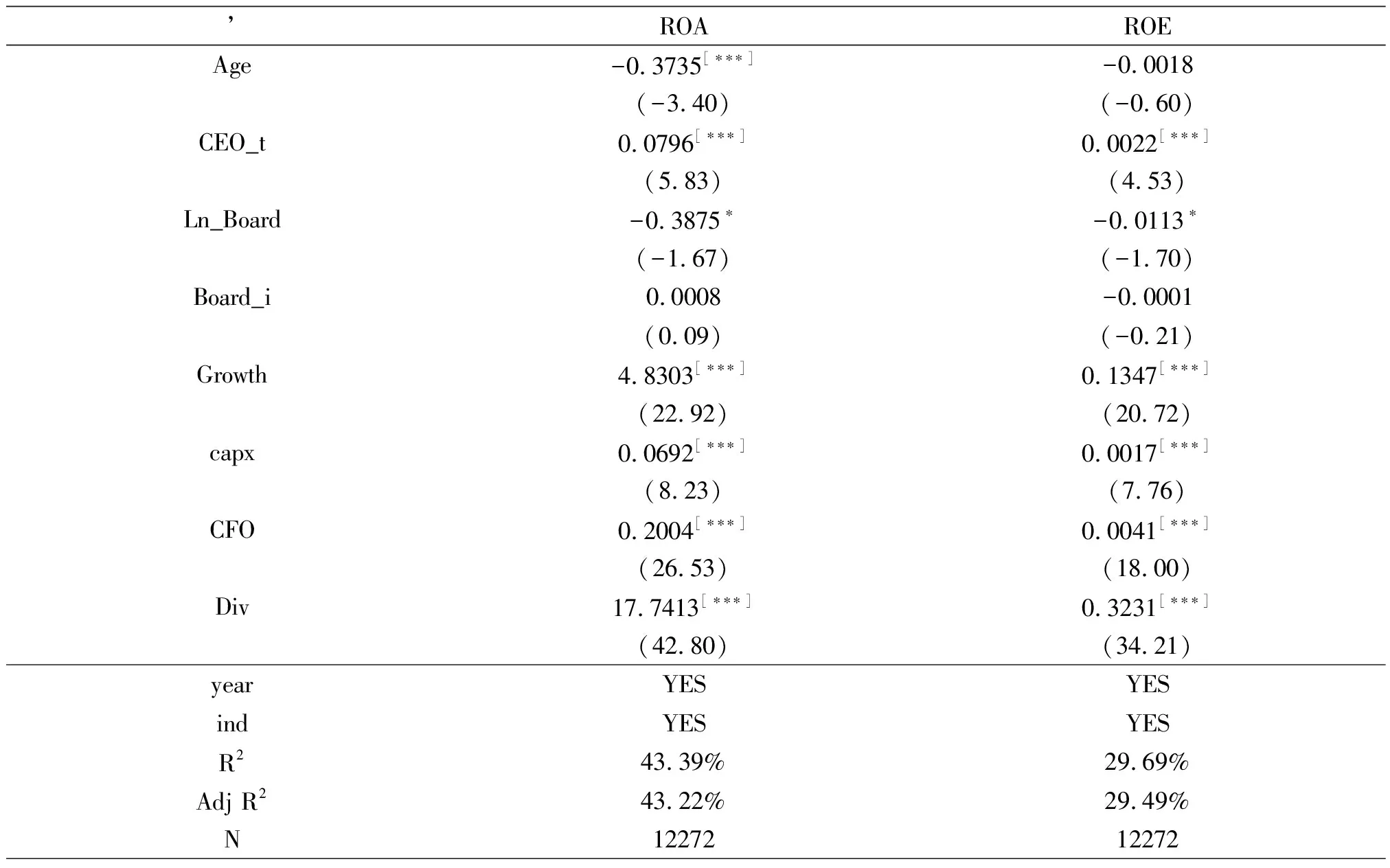

通過表6中的OLS回歸,探究公司女性董事比例對公司績效的影響,據表6的回歸結果,發現女性董事比例對公司資產收益率的回歸系數為0.4938,說明隨著女性董事比例的升高,能夠增加公司的績效,但是并不顯著;同樣女性董事比例對公司權益報酬率的影響仍不顯著。研究結論與陳琳等(2013)[46]的研究結果相類似,原因可能是女性董事占公司董事總數的平均比例處于較低水平,在這種情況下,女性董事的聲音很可能被忽視(張娜,2013)[49],因此削弱了女性董事對公司績效的正向影響作用。

據表6可知,公司董事會中兼職人數(Director_c)的回歸系數為正,并且在5%的水平上顯著,說明董事會的對外聯系性越強,公司的績效水平越高;CEO任期(CEO_t)與公司績效呈顯著正相關性;董事會規模(Ln_Board)越大,公司績效水平越低,原因可能是較大的董事會缺乏靈活性,管理成本較高;同時,公司績效水平與累積來自營業的現金流量(CFO)、營收增長率(Growth)、支付現金(capx)和每股支付股利(Div)之間顯著正相關。其余變量的回歸系數不具有統計意義上的顯著性。

表7 女性董事比例對公司未來績效的影響

續表7

*,** and *** mean statistical significance at 10%,5% and 1% respectively.

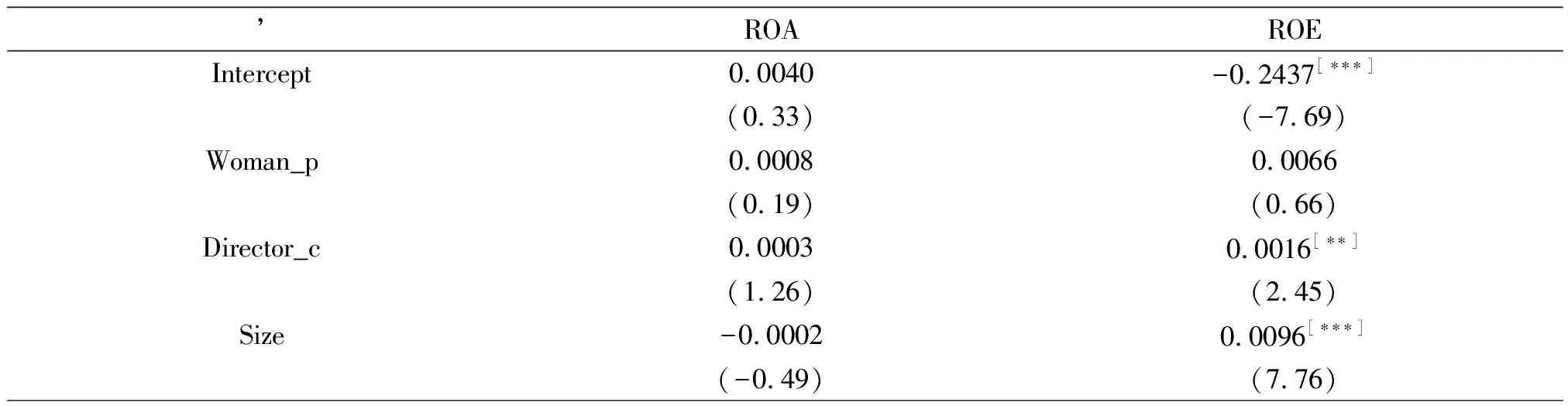

為了檢驗女性董事比例對公司未來績效的影響,將公司的ROA與ROE滯后一期,結果如表7所示。女性董事比例對公司資產報酬率和權益報酬率回歸系數都減小了,分別為0.0008和0.0066,說明女性董事比例對公司下一年的績效有更小的影響,并且同樣不具有統計意義的顯著性,與表6的研究結果類似。

表7中,賬面市值比(MB)的回歸系數顯著為正,說明賬面市值比越高的公司,績效水平越好;同時,每股股利支付水平與公司績效之間也有顯著的正相關關系,即公司支付股利水平越高,越容易擁有較高的資產收益率和權益報酬率,原因可能是,支付較高股利的公司能夠吸引外部投資者,樹立良好的企業形象。

(四)基于DID方法的女性首次進入董事會對公司風險績效的影響

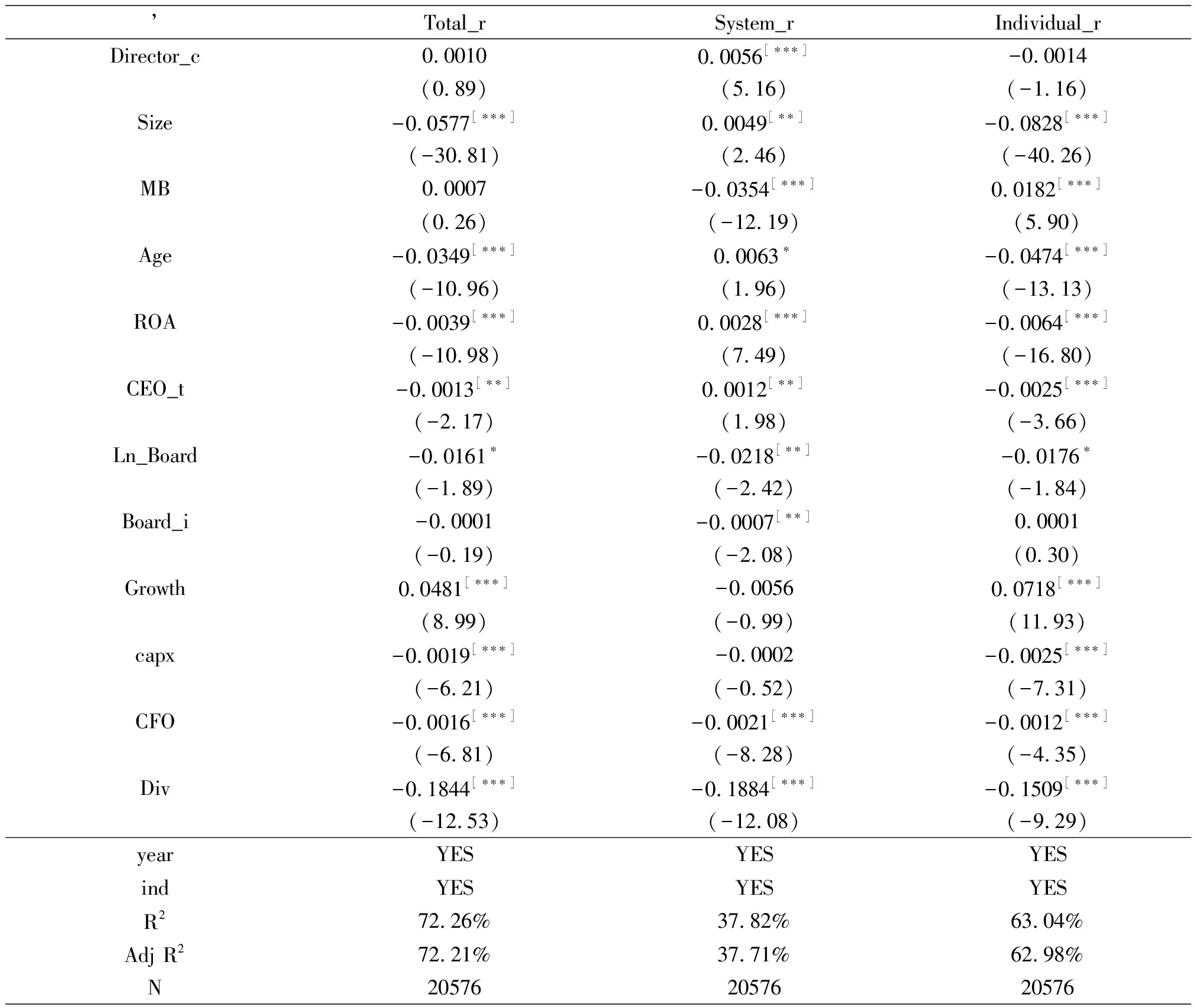

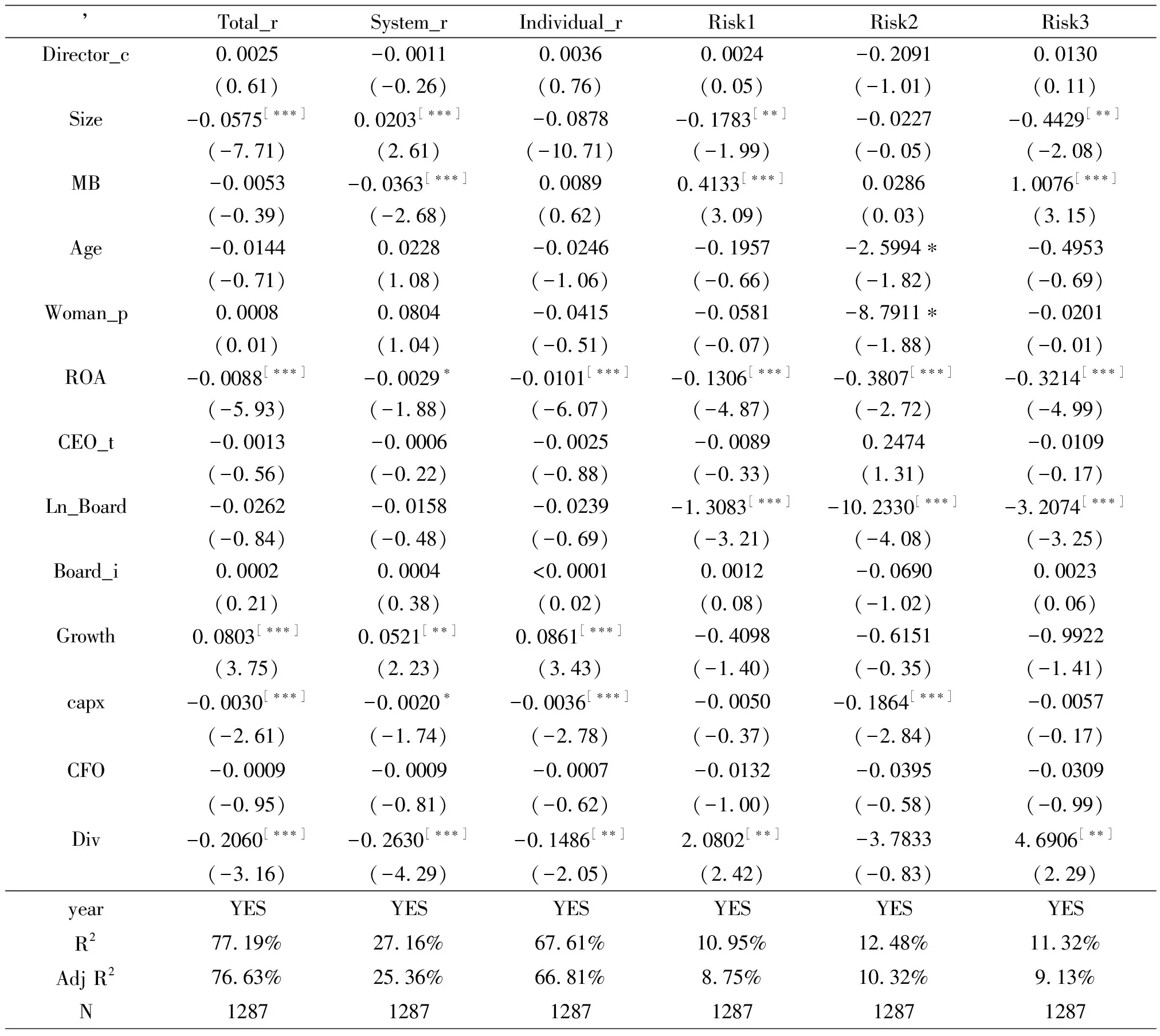

表8 女性董事任命對公司風險的影響效果

續表8

*,** and *** mean statistical significance at 10%,5% and 1% respectively.

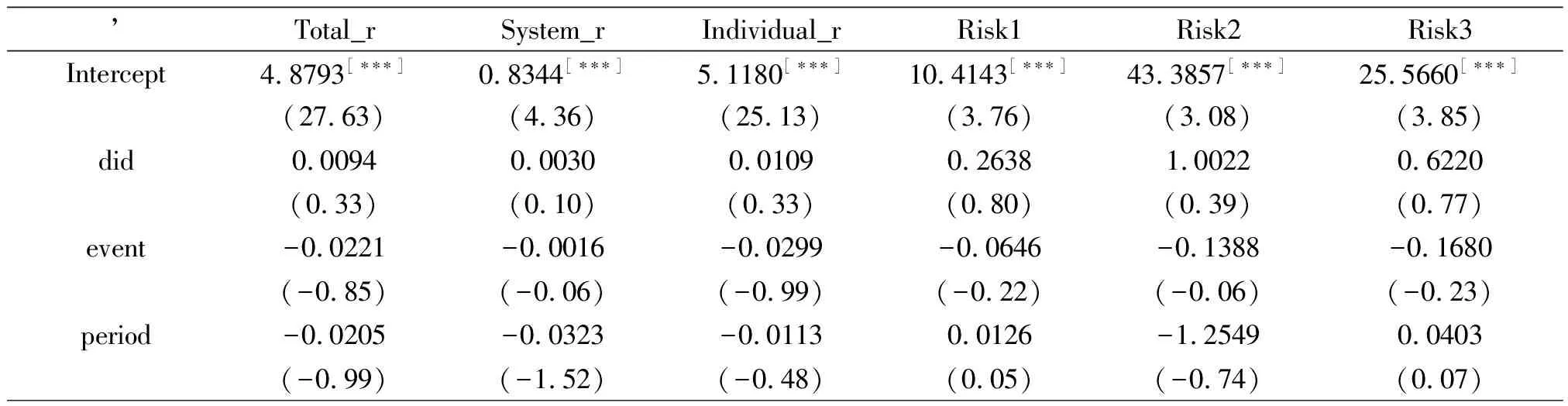

據表8回歸中各模型中event的回歸系數可知,發生女性首次進入董事會的公司樣本比控制組樣本有較低的風險水平,但是不具有統計學上的顯著性;被解釋變量為Total_r、System_r、Individual_r、Risk2的模型中period的系數為負,但不顯著,說明在發生女性首次進入公司董事會的事件后的所有年度,公司的風險水平有一定程度的降低,模型Risk1、Risk2的回歸系數為正,但同樣不顯著;did的回歸系數在模型的系數并不顯著,說明實驗組比控制組在女性首次進入董事會后,公司的風險水平不存在顯著差異,即無證據顯示女性董事會增大公司風險,在公司風險方面,女性董事與男性董事的表現是無差異的,雖然與假設3相悖,但是結合現階段我國上市公司董事會中,較低的女性董事比例來說,阻礙女性進入公司董事會的行為是不合理的,因為就公司風險而言,女性董事至少不會比男性董事表現得更差,因此,應該獲得和男性董事一樣多的董事席位。

公司風險與資產收益率、董事會規模和支付現金之間呈顯著的負相關關系;營收增長率越高,公司的風險越高。其余變量關于公司風險的回歸系數不顯著。

*,** and *** mean statistical significance at 10%,5% and 1% respectively.

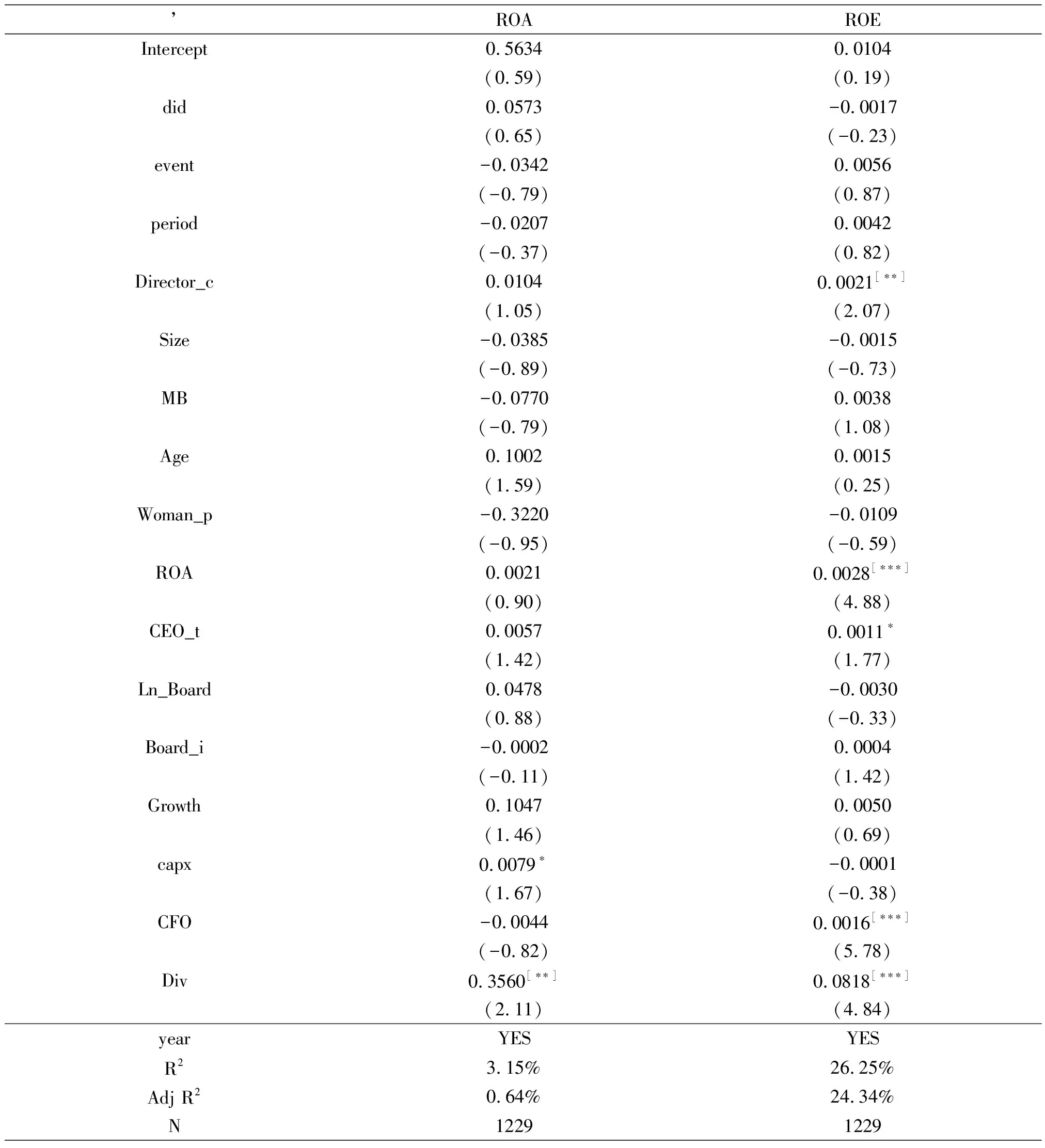

據表9回歸中模型ROE中event的回歸系數可知,發生女性首次進入董事會的公司樣本比控制組樣本有較高的績效,但是不具有統計學上的顯著性;模型ROA中period的系數為負,但不顯著,說明在發生女性首次進入公司董事會的事件后的所有年度,公司的績效水平有一定程度的降低,模型ROE的回歸系數為正,但同樣不顯著;did的回歸系數在模型的系數并不顯著,說明在公司績效方面,女性董事可以與男性董事表現得一樣好,并不存在顯著差異。

五、結論與建議

本研究針對董事會性別與公司風險和績效的相關文獻進行梳理總結,通過對我國滬深A股上市企業1998—2016年的數據進行實證分析,并且在過去研究普遍以簡單的女性董事比例作為探討影響公司各項經濟決策主要解釋變量的基礎上,為了解決內生性問題,本研究綜合使用傾向得分配對和雙重差分法,主要得出以下結論:我國企業董事會中女性成員比例較低,說明大多數公司未能認同女性董事的管理能力;女性董事比例對于企業風險具有負向影響,隨著女性董事比例增加,公司風險呈下降趨勢;女性董事比例并不顯著影響公司的績效水平;基于PSM和DID的方法分析,結果表明女性董事在公司風險和績效兩個方面與男性董事的表現并無明顯差異,即女性董事擁有和男性董事相同水平的公司治理能力。本研究得出此結論的原因可能是,目前我國滬深A股上市公司的女性董事比例較低,平均為10.9%,明顯低于歐洲和美國的17%和 15%(呂英、王正斌,2015[2]),在這種情況下,董事會很可能在一定程度上忽略女性董事的聲音(張娜,2013)[49],女性董事對于公司決策的意見淹沒在男性主導的董事會中,沒能使女性完全發揮出其對公司風險和績效的影響作用,因此女性與男性董事在公司風險和績效方面的表現的幾乎無差異。

本研究的結論與程惠霞、趙敏(2014)[21]、Johnson and Powell (1994)[24]、陳琳等(2013)[44]關于女性高管比例與公司風險和績效之間不存在顯著相關關系的研究結果相類似。Sila et al.(2016)[23]的研究也指出無證據顯示女性董事代表會影響公司風險。過去性別多樣性與風險之間的關系,可能是同時影響董事會性別構成和公司風險的公司異質性因素導致的。采用傾向得分配對和雙重差分法能消除這種公司之間的異質性,從而使得本研究得出與過去單對女性董事比例和公司風險之間關系的研究不同的結論,即女性董事并不會對公司風險產生顯著影響。Milanov et al.(2015)[50]和Sieben et al.(2016)[51]性別角色的理論認為,一個人擁有的氣質類型(男性氣質或女性氣質)與生理性別并沒有必然的聯系,女性管理者的性別角色模式往往具有男性特質。女性董事與男性董事可能因為具有相似的特質,所以在公司風險和績效方面表現的并無差異。因此結合本研究的結論,現如今社會上限制女性進入高級管理層的做法是缺乏合理性的,女性董事與男性董事給公司帶來的決策經濟后果是無差異,不能以女性會給公司造成低績效或高風險為由拒絕任命女性董事。

針對本研究的結論,我們提出如下建議:消除社會上對高級管理人員的性別歧視,給予女性管理者平等晉升的機會,提高女性在董事會的比例,避免公司因特意搜尋男性董事而造成人力資本的浪費;在后續研究時,應該著重考察女性高級管理人員對公司績效的影響機制,發掘其影響企業績效的內在過程。同時,可以考慮女性董事對于公司其他決策經濟后果的影響,并且將女性董事擴大為女性高管,進一步考察女性管理者對公司各方面的影響,以對本研究進行豐富和補充,或者通過替換變量的考查方法,對本研究進行驗證。

[]

[1] 鄧子鵑,林仲華.國內企業女性管理者研究回顧與展望[J].婦女研究論叢,2015,(4):104-111.

[2] 呂英,王正斌.國外女性董事參與公司治理的影響因素研究述評[J].婦女研究論叢,2015,(6):99-109.

[3] Powell,M.,Ansic,D.Gender Differences in Risk Behavior in Financial Decision Making:An Experimental Analysis[J].Journal of Economic Psychology,1997,(18):605-628.

[4] Barber B M,Odean T.Boys Will be Boys:Gender,Overconfidence,and Common Stock Investment[J].Social Science Electronic Publishing,2001,(1):261-292.

[5] Roll R.The Hubris Hypothesis of Corporate Takeovers[J].Journal of Business,1986,(2):197-216.

[6] Ben-David I,Graham J R,Harvey C R.Managerial Overconfidence and Corporate Policies[R].Nber Working Papers,2007.

[7] Cooper A C,Woo C Y,Dunkelberg W C.Entrepreneurs’ Perceived Chances for Success[J].Journal of Business Venturing,1988,(2):97-108.

[8] 張敏,于富生,張勝.基于管理者過度自信的企業投資異化研究綜述[J]. 財貿研究,2009,(5):134-140.

[9] Djatej A M,Sarikas R H S,Senteney D L.Accounting Reform and the Role of Cultural and Historical Paradigms in Transitional Economies of Eastern Europe:The Case of Russia[M].Accounting Reform in Transition and Developing Economies.Springer US,2008:139-153.

[10] 呂兆德,徐曉薇.董事會過度自信與過度投資——兼論公司治理的調節效應[J].山西財經大學學報,2016,(3):68-78.

[11] Gervais S,Heaton J B,Odean T.The Positive Role of Overconfidence and Optimism in Investment Policy[D].Working paper,2002.

[12] 郝穎,劉星,林朝南.我國上市公司高管人員過度自信與投資決策的實證研究[J].中國管理科學,2005,(5):142-148.

[13] Doukas J A,Petmezas D.Acquisitions,Overconfident Managers and Self-Attribution Bias[J].European Financial Management,2007,(3):531-577.

[14] Goel A M,Thakor A V.Overconfidence,CEO Selection,and Corporate Governance[J].Journal of Finance,2008,(6):2737-2784.

[15] 黎海珊,葉建光,王聰.高管性別、過度自信與投資決策關系的實證檢驗[J].統計與決策,2014,(18):158-162.

[16] Martin A D,Nishikawa T,Williams M A.CEO Gender:Effects on Valuation and Risk[J].Quarterly Journal of Finance and Accounting,2009,(3):23-40.

[17] Bernasek A,Shwiff S.Gender,Risk,and Retirement[J].Journal of Economic Issues,2001,(2):345-356.

[18] 祝繼高,葉康濤,嚴冬.女性董事的風險規避與企業投資行為研究——基于金融危機的視角[J].財貿經濟,2012,(4):50-58.

[19] 李小榮,劉行.CEO vs CFO:性別與股價崩盤風險[J].世界經濟,2012,(12):102-129.

[20] 李世剛.女性高管、過度自信與上市公司融資偏好——來自中國資本市場的經驗證據[J].經濟經緯,2014,(2):92-96.

[21] 程惠霞,趙敏.高層管理者女性比例對組織風險偏好的影響——基于我國上市金融機構的實證研究[J].軟科學,2014,(6):95-99.

[22] Khan W A,Vieito J P.CEO Gender and Firm Performance[J].Journal of Economics and Business,2013,(C):55-66.

[23] Sila V,Gonzalez A,Hagendorff J.Women on Board:Does Boardroom Gender Diversity Affect Firm Risk[J].Journal of Corporate Finance,2016,(36):26-53.

[24] Johnson,J.E.V.,Powell,P.L.Decision Making,Risk and Gender:Are Managers Different[J].British Journal of Management,1994,(5):123-138.

[25] 湯穎梅,王懷明,白云峰.CEO特征、風險偏好與企業研發支出——以技術密集型產業為例[J].中國科技論壇,2011,(10):89-95.

[26] Lee P M,James E H.She’-E-Os:Gender Effects and Investor Reactions to the Announcements of Top Executive Appointments[J].Strategic Management Journal,2007,(3):227-241.

[27] 陳夙,吳俊杰.管理者過度自信、董事會結構與企業投融資風險——基于上市公司的經驗證據[J].中國軟科學,2014,(6):109-116.

[28] Simon Gervais,J.B.Heaton III,Terrance Odean.Overconfidence,Investment Policy,and Executive Stock Options[D].Ssrn Electronic Journal,2003.

[29] Gervais S,Heaton J B,Odean T,et al.Overconfidence,Investment Policy,and Manager Welfare[D].Working paper,2007,(312):494-4425.

[30] 余明桂,李文貴,潘紅波.管理者過度自信與企業風險承擔[J].金融研究,2013,(1):149-163.

[31] Hirshleifer D,Low A,Teoh S.Are Overconfident CEOs Better Innovators.The Journal of Finance[J].Social Science Electronic Publishing,2012,(4):1457-1498.

[32] Simcoe T,Galasso A.CEO Over-Confidence and Innovation[J].Social Science Electronic Publishing,2011,(8):1469-1484.

[33] Lipton M,Lorsch J W.A Modest Proposal for Improved Corporate Governance[J].Business Lawyer,1992,(1):59-77.

[34] Cox J C,Hayne S C.Barking Up the Right Tree:Are Small Groups Rational Agents[J].Experimental Economics,2006,(3):209-222.

[35] Jianakoplos N A,Bernasek A.Are Women More Risk Averse[J].Economic Inquiry,1998,(4):620-630.

[36] Tate G,Yang L.Female Leadership and Gender Equity:Evidence from Plant Closure [J].Social Science Electronic Publishing,2012,(1):77-97.

[37] Liu Y,Wei Z,Xie F.Do Women Directors Improve Firm Performance in China[J].Journal of Corporate Finance,2014,(28):169-184.

[38] 李長娥,謝永珍.區域經濟發展水平、女性董事對公司技術創新戰略的影響[J].經濟社會體制比較,2016,(4):120-131.

[39] 曾萍,鄔綺虹.女性參與高管團隊對企業績效的影響:回顧與展望[J].經濟管理,2012,(1):190-199.

[40] Fehrduda H,Gennaro M D,Schubert R.Gender,Financial Risk,and Probability Weights[J].Theory and Decision,2006,(2):283-313.

[41] Matsa D A,Miller A R.A Female Style in Corporate Leadership? Evidence from Quotas[J].Social Science Electronic Publishing,2013,5(3):136-169.

[42] 王明杰,朱如意.上市公司女性董事對公司績效影響研究[J].統計與決策,2010,(5):145-148.

[43] 劉明.女性高管對旅游企業績效的影響[J].現代商業,2012,(24):65-66.

[44] 陳琳,魏林晚,喬志林.中國上市公司女性高管對公司績效的影響分析[J].西北工業大學學報(社會科學版),2013,(2):45-50.

[45] 方紅星,陳作華.高質量內部控制能有效應對特質風險和系統風險嗎?[J].會計研究,2015,(4):70-77.

[46] John K,Litov L,Yeung B.Corporate Governance and Risk Taking[J].Journal of Finance,2008,(4):1679-1728.

[47] Faccio M,Marchica M T,Mura R.Large Shareholder Diversification and Corporate Risk Taking[J].Review of Financial Studies,2011,(11):3601-3641.

[48] 李文貴,余明桂.所有權性質、市場化進程與企業風險承擔[J].中國工業經濟,2012,(12):115-127.

[49] 張娜.女性董事對企業績效影響的實證研究——來自中國973家上市公司的證據[J].婦女研究論叢,2013,(4):38-48.

[50] Sieben B,Braun T,Ferreira A I.Reproduction of‘Typical’Gender Roles in Temporary Organizations—no Surprise for Whom? The Case of Cooperative Behaviors and Their Acknowledgement[J].Scandinavian Journal of Management,2016,(1):52-62.

[51] Milanov H,Justo R,Bradley S W.Making the Most of Group Relationships:the Role of Gender and Boundary Effects in Microcredit Groups[J].Journal of Business Venturing,2015,(6):822-838.

[52] 萬偉,姜思云,何建國.女性高管、內外部環境與企業績效[J].重慶理工大學學報(社會科學),2017,(7):58-66.

[53] 胡琦,周瑞明.女性董事長對企業績效影響的實證研究——基于股權性質劃分的中國上市公司經驗數據[J].財經理論研究,2016,(3):78-87.

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

當代陜西(2021年2期)2021-03-29 07:41:24

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

汽車工程學報(2017年2期)2017-07-05 08:13:02

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00