KMV模型與Logistic模型評估上市公司信用風險的適用性研究

2018-05-30 14:31:07盧華陽

工業經濟論壇 2018年2期

盧華陽

摘 要:本文運用KMV模型與Logistic模型,分別從股票市場與上市公司財務狀況兩個角度對青海上市公司財務風險進行識別,并將兩者結果進行相關性分析。研究發現,KMV模型目前不適用于青海上市公司,原因在于中小投資者股票份額過少;Logistic模型目前適用于青海上市公司信用風險評價,但不能以上市公司是否被特殊處理作為分類指標,而應從上市公司財務狀況的各個方面綜合考量。

關鍵詞:KMV模型;Logistic模型;適用性研究;青海上市公司

中圖分類號:F830.5 文獻標識碼:A 文章編號:2095-7866 (2018) 02-098-008

工業經濟論壇 URL: http//www.iereview.com.cn DOI: 10.11970/j.issn.2095-7866.2018.02.013

Abstract: The paper use the KMV model and the Logistic model, the financial risk of the listed companies in Qinghai is identified from the two angles including the financial situations of the stock market and the listed companies, and the results of the two are analyzed. It is found that the KMV model is not applicable to the listed companies in Qinghai at present, because the share of small and medium investors is too small. The Logistic model is currently applicable to the evaluation of credit risk of Listed Companies in Qinghai, but it cannot be taken as a classification index by listed companies. It should be taken into consideration in all aspects of the financial situation of the listed companies.

Key words: KMV Model; Logistic Model; Applicability Research; Listed Companies in Qinghai

引言

美國KMV公司于1993年開發了一種信用風險分析商業化模型,簡稱KMV模型。KMV模型已經成為上市公司信用風險分析的主要工具之一,國外學者對該模型的適用性做了大量的實證研究,表明KMV模型是一種十分有效的度量信用風險的方法。

針對于KMV模型在我國的應用,許多學者對我國上市公司信用風險進行了評估。王瓊等[1]從理論角度論述了KMV模型適合于中國市場。葉慶祥等[2]、馬若微[3]應用KMV模型對我國上市公司的信用風險進行了度量,表明現階段KMV模型在我國具備一定的適用性。曾詩鴻等[4]運用我國42家制造業上市公司數據對KMV模型的適用性進行驗證,表明調整違約點算法后,KMV模型在我國的適用性和準確性都有所提高。尹麗[5]將KMV模型作為商業銀行信用風險評估的手段,運用銀行信貸數據研究發現,KMV模型可以很好地識別正常企業和財務危機企業。凌江懷等[6]運用KMV模型評估了10家上市商業銀行,評估結果與信用評級機構對銀行信用的評級結果吻合。這些研究成果都表明,傳統的KMV模型能夠反映我國上市公司的信用風險。

但是,從理論上來說,KMV模型的有效性是建立在資本市場完美的基礎之上的。相對于發達國家,我國的股票市場發展相對滯后。朱孔來等[7]研究表明,我國股票市場效率僅達到弱有效型,股價對于上市企業公開信息的反應并不充分。從這方面來說,傳統KMV 模型在我國應當表現出不適用的特性。本文以青海上市公司為例,輔以Logistic模型為對比,著重探究KMV模型是否也適用于我國股票市場。

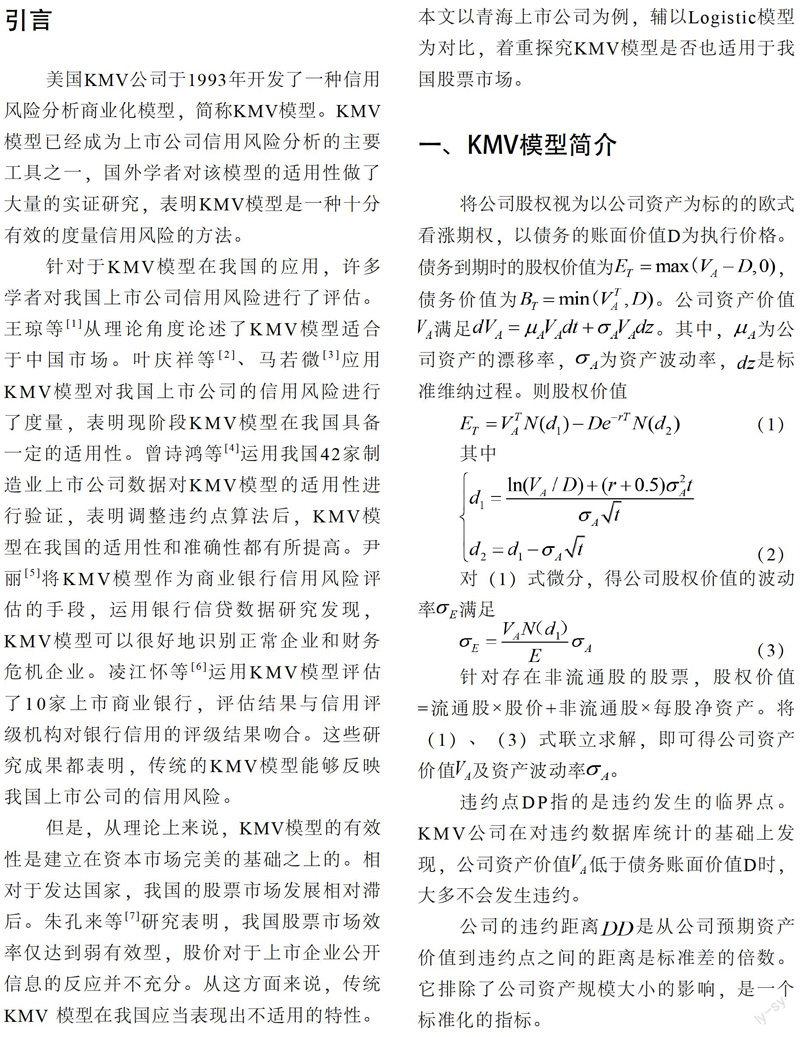

一、KMV模型簡介

將公司股權視為以公司資產為標的的歐式看漲期權,以債務的賬面價值D為執行價格。債務到期時的股權價值為,債務價值為。公司資產價值滿足。其中,為公司資產的漂移率,為資產波動率,是標準維納過程。則股權價值

針對存在非流通股的股票,股權價值=流通股×股價+非流通股×每股凈資產。將(1)、(3)式聯立求解,即可得公司資產價值及資產波動率。

違約點DP指的是違約發生的臨界點。KMV公司在對違約數據庫統計的基礎上發現,公司資產價值低于債務賬面價值D時,大多不會發生違約。

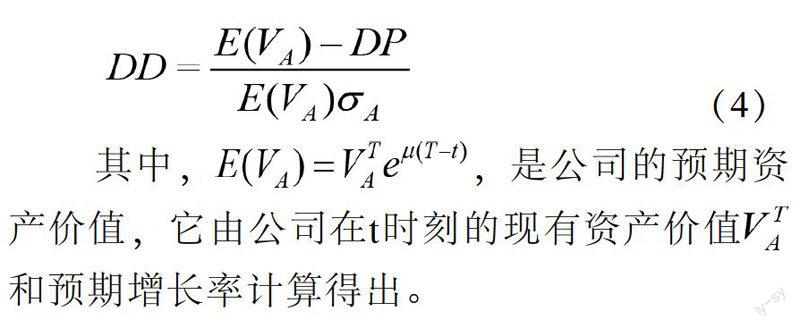

公司的違約距離是從公司預期資產價值到違約點之間的距離是標準差的倍數。它排除了公司資產規模大小的影響,是一個標準化的指標。

預期違約概率(EDF)是依據公司資產波動性來度量公司資產價值在未來低于違約點DP的概率。KMV公司的做法是利用其已有的違約數據庫根據不同行業、規模、時間的各種違約數據擬合為一條平滑曲線,將違約距離和預期違約概率的映射為穩定的函數關系,以此估計EDF的大小。而在我國,由于缺少企業違約數據的相關統計,因此采用的僅僅是正態分布的方式來估計違約概率。

二、實證過程

選取青海A股上市公司2006-2016年數據(數據來源于Wind資訊終端),分別運用KMV法和Logistic回歸法估計上市公司違約概率,并運用相關性分析比較兩種方法下違約概率波動的異同,以驗證我國股票市場能夠在多大程度上反映上市公司信用風險。

(一)KMV模型

1. 數據來源與說明。在KMV方法中,選取股價波動率(年化)、股權價值、違約點、無風險利率、債務期限、負債賬面價值帶入公式進行計算。此處,無風險利率設定為當年一年期定期存款利率(對多次調整利率的年份取平均值)。債務期限取1。

2. 實證結果。運用Matlab 2015b以及KMV工具包完成數據運算,得出資產價值、資產波動率、違約距離與違約概率。從樣本中去除2008年和2015年這兩個特殊年份,違約概率的波動性明顯降低,如表1所示。可以看出,對于KMV法預測公司違約概率來說,股價的大幅波動的確會給預測結果帶來顯著影響。

(二)Logistic回歸模型

針對公司信用風險的研究,以往研究通常從償債能力、營運能力、盈利能力、成長能力、現金流量五個方面出發構建指標體系。因此,本文從這五個方面選取變量構建評價體系。

1. 指標選擇與數據來源。大多數學者都將上市公司被特殊處理(ST、*ST)作為違約事件,但這種分類方法存在缺陷,尤其是樣本數據取自于欠發達地區上市公司時尤為明顯。上市公司被特殊處理大多數發生在上市公司連續兩年凈利潤為負數的情況下。而通過觀察收集到的樣本可以發現,大多數被特殊處理的上市公司存在“保殼”行為,即已經被特殊處理的上市公司在第二年會“摘帽”,但隨后幾年又會出現連續虧損。如果以上市公司是否被特殊處理作為判斷上市公司財務狀況的標準,那么在“摘帽”的當年會被標記為正常公司,但它的財務狀況并沒有明顯好轉。因此,本文對于上市公司出現信用風險的定義為上市公司財務指標中有一半以上的指標出現惡化。

在該部分實證中,沿用以往的財務狀況評價辦法,從償債能力、盈利能力、營運能力、先進能力、成長能力五個維度選取19個指標。指標名稱與釋義如表2所示,數據均來自于Wind資訊終端。

2. 特征抽取。由于選取的變量較多,變量之間會出現較強相關性,不利于建立Logistic模型,因而需要減少變量維度,并保留有用信息。

首先采取K-S檢驗法對選取的指標進行正態性檢驗。盡管Logistic回歸模型對樣本的正態性沒有要求,但進行變量顯著性檢驗卻要對服從不同分布的變量采取不同的方法。檢驗結果顯示,僅有X9不能拒絕原假設,表示僅有X9服從正態分布,其余變量均不服從正態分布。

再對變量進行顯著性檢驗,對于服從正態分布的變量進行獨立兩樣本T檢驗,對不服從正態分布的變量進行Wilcoxon秩和檢驗。獨立兩樣本T檢驗結果如表3所示。

顯著性水平小于5%,X9通過檢驗,說明X9是顯著變量。對不服從正態分布變量的Wilcoxon秩和檢驗結果如表4所示。

可以看到,在10%置信水平下,僅有變量X7未通過顯著性檢驗,表示這個變量對分類結果影響不顯著。

因此,對分類結果有顯著影響的變量有X1、X2、X3、X4、X5、X6、X8、X9、X10、X11、X12、X13、X14、X15、X16、X17、X18、X19。

Logistic模型要求變量間不存在共線性,因而還需要對剩余變量做因子分析,在保留有用信息的同時符合模型要求。同時,巴特利球度檢驗與KMO檢驗結果顯示,KMO值為0.607,巴特利球度檢驗顯著,因此樣本適合做因子分析。

以特征值大于1為條件,提取了7個公共因子,因子累計方差貢獻率如表5所示。

可以看到,前7個因子的累計貢獻率已經達到74.459%,表示公共因子中保存了超過70%的變量信息。運用最大方差法對成分矩陣進行旋轉,得到旋轉后的成分矩陣,并以此作為解釋公共因子含義和生成因子樣本的依據。

根據旋轉后的成分矩陣,選取因子中的主要影響指標對因子含義進行解釋。解釋結果如表6所示。

3. 實證結果。將分類變量與因子重新組合成新樣本,用瓦爾德法進行逐步Logistic回歸,結果如表7所示。

回歸結果表明,成長能力因子與存貨變現能力因子回歸系數不顯著,解釋能力不足。因此,從該建模結果來看,上市公司信用風險應當從盈利能力、流動資產償還能力、現金償還能力、固定資產償還能力、現金獲得能力五個方面進行測度。Logistic回歸模型的預測精度如表8所示。

可以看出,Logistic模型的綜合分類準確率為91.7%,正常公司的分類準確率為96.2%,財務危機公司的分類準確率為84.9%。該模型呈現出良好的預測能力。

(三)相關性分析

經過上述步驟已經得出了基于股票市場預測的違約概率與基于上市公司財務狀況預測的違約概率。對這兩組違約概率進行相關性分析,說明我國股票市場價格波動可以在多大程度上反應上市公司的財務狀況。由于上市公司股票代碼603843僅有2016年數據,因此不納入相關性分析的樣本之中。

相關性分析結果如表9所示。

可以看出,股票市場數據預測結果與企業財務指標預測結果的相關性系數不高,表示股票市場數據并不能充分反映上市公司基本面的變動狀況。同時,無一只股票的相關系數通過置信水平為5%的顯著性檢驗,即在95%的可能性下, KMV預測結果與Logistic預測結果之間并無顯著的相關關系。這也說明了我國股票價格波動并不能如實地反應上市公司的信用風險。另外,深證股票中KMV預測結果與Logistic預測結果相關系數大部分為正,而上證股票反之,可能說明上證股票市場中存在著更多的外力干預。

三、討論與建議

本文分別從股票市場與財務指標兩個角度考察了上市公司的信用風險,并將兩者結果進行對比,研究發現:

(1)運用KMV法評估上市公司信用風險的結果在很大程度上受到股價波動的影響。而青海股票的波動性很大,對KMV法在青海的應用造成了阻礙。

(2)Logistic方法評估上市公司信用風險在青海上市公司較為適用,但財務危機公司的界定方法不能簡單地以上市公司是否被特殊處理作為依據,而應當按照上市公司整體財務指標是否惡化判定。原因在于受到特殊處理的企業為了避免退市,往往傾向于采取“保殼”手段,即通過財務手段扭虧。

(3)KMV方法與Logistic方法的估計結果顯示為不相關,也就是說青海股價波動與上市公司財務狀況沒有顯著的相關關系,因而KMV法目前在青海并不適用。原因在于股票交易過程中,“理性的非理性”與“羊群效應”同時存在。中小投資者雖然持有上市公司股票,但由于其股票份額較少,無法影響上市公司的決策,而理性的投資者往往不會費力搜集公司信息參與上市公司管理。因而中小投資者的投資依據就在很大程度上脫離了公司基本的財務狀況。

因此,針對上述問題有如下建議:

(1)我國應當完善對上市公司財務狀況的評價制度,建立更加完善的退市制度。從財務指標的多個方面衡量上市公司財務狀況,縮減由單一指標衡量方法帶來的回旋余地,提升上市公司整體質量。

(2)我國應當加強上市公司信息披露監管力度,完善信息披露制度,對違法違規披露、延遲披露或隱瞞上市公司信息等損害投資者利益的行為應加大處罰力度,以降低投資者搜集上市公司信息的成本。

(3)上市公司應當建立便捷的公司治理渠道,加強管理層與股東之間的互動交流,降低投資者參與上市公司管理的成本。

參考文獻

[1] 王瓊, 陳金賢. 信用風險定價方法與模型研究[J]. 現代財經, 2002, 22(4): 14-16.

[2] 葉慶祥, 景乃權, 徐凌峰. 基于資本市場理論的上市公司信用風險度量研究[J]. 經濟學家, 2005(2): 112-117.

[3] 馬若微. KMV模型運用于中國上市公司財務困境預警的實證檢驗[J]. 數理統計與管理, 2006, 25(5): 593-601.

[4] 曾詩鴻, 王芳. 基于KMV模型的制造業上市公司信用風險評價研究[J]. 預測, 2013, 32(2): 60-63, 69.

[5] 尹麗. 基于KMV模型的中國商業銀行信用風險評估[J]. 統計與決策, 2013(6): 157-159.

[6] 凌江懷, 劉燕媚. 基于KMV模型的中國商業銀行信用風險實證分析——以10家上市商業銀行為例[J]. 華南師范大學學報: 社會科學版, 2013(5): 142-148.

[7] 朱孔來, 李靜靜. 中國股票市場有效性的復合評價[J]. 數理統計與管理, 2013, 32(1): 145-154.