現金流量表如何管理

2018-05-30 01:54:42馮云林郭林明月霞

國企管理 2018年10期

馮云林 郭林 明月霞

摘要:在“現金為王”的經營環境下,對于企業管理者或投資人來說,讀懂現金流量表很重要,管理好現金流量表更加重要。現金流量表如何管理?本文結合某公司近年來的現金流量表情況,從三大活動所產生的現金凈流量的各個狀態所揭示的含義,和現金流量產生的源泉,以及管理好現金流量表應做的工作等展開分析。

關鍵詞:現金流量表;管理;投融資

分析現金流量表反映的狀態

現金流量表的狀態及含義

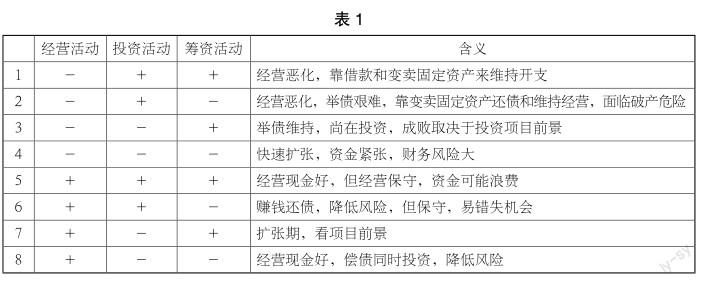

將現金流量劃分為經營活動、投資活動和籌資活動三種活動。按照三種活動現金凈流量的正負數組合,有以下8種狀態,分別揭示的企業情況如表1。

經營活動為負的解讀

經營活動為負、投資活動為正、籌資活動為正,說明企業經營惡化,靠變賣固定資產和舉債度日,但是,企業至少還沒有失去信用,仍能夠借到款;經營活動為負、投資活動為正、籌資活動為負,說明企業經營惡化,而且失去信用,不僅借不到款,還需還債,只好變賣固定資產,企業面臨破產危險,比第1種情況糟糕;經營活動為負、投資活動為負、籌資活動為正,說明企業經營狀況不佳,但是,仍保持信心,靠舉債投資,企業成敗要看投資項目;三種活動全為負,這種狀態,雖然經營活動為負、籌資活動為負,但是,投資活動也為負,說明企業在經濟環境極其艱難的情況下,還在投資,資金緊張,財務風險大。

經營活動為正的解讀

全部為正,說明企業手握大量現金,沒有好的投資機會,有可能造成資金浪費、資金收益率低;經營活動為正、投資活動為正,籌資活動為負,說明企業手握大量現金,沒有好的投資機會,賺錢還債,降低財務風險;經營活動為正、投資活動為負、籌資活動為正,說明企業處于擴張期,需要大量現金進行大規模投資,需要靠自身積累和融資來滿足投資項目資金;經營活動為正,投資活動和籌資活動為負,說明企業經營狀態良好,掙的錢不僅可以還債,還可以投資,運行健康穩定。

經營活動為負的情況比較說明

經營活動為負,總體而言,說明企業處于“失血”狀態,自身產生的現金不能夠支付正常的生產經營開支。但是,同樣為負,最壞的狀態不是第4種,三種活動全為負,這種狀態,雖然經營活動為負、籌資活動為負,但是,投資活動也為負,說明企業在經濟環境極其艱難的情況下,還在投資,信心不倒;最壞的狀態是第2種,經營活動為負、籌資活動為負,投資活動為正,說明企業經營惡化,而且失去信用,不僅借不到款,還需還債,只好變賣固定資產,企業面臨破產危險,比第1種情況糟糕,第1種情況企業至少還沒有失去信用,仍能夠借到款。

經營活動為正的情況比較說明

正常的企業,應該做到經營活動現金凈流量為正。而三種活動全部為正,即第5種狀態,說明企業手握大量現金,沒有好的投資機會,造成資金浪費、資金收益率低;第6種情況基本同第5種,只是還需要還債;第7種狀態,經營活動為正,籌資活動為正,投資活動為負,說明企業處于擴張期,需要大量現金進行大規模投資;最好的狀態是第8種情況,經營活動為正,投資活動和籌資活動為負,說明企業經營狀態良好,掙的錢不僅可以還債,還可以投資,運行健康穩定,財務風險在降低。

影響經營活動現金流量的因素

影響經營活動現金流量的因素主要是企業創造的利潤和企業的現金周期。利潤直接決定了企業的經營積累,而現金周期決定了營運質量。

現金周期的含義和計算公式

現金周期是指企業從付出現金到收回現金所需要的時間,等于企業的經營周期減去應付賬款支付周期。經營周期是指企業承擔外購材料付款義務,到生產加工成商品,再到收回商品銷售款的時間,可以分解為應收賬款周轉期和存貨周轉期。應收賬款周轉期是企業從賒銷掛賬到收回賬款的時間;存貨周轉期是企業從采購材料到加工成商品產品,再到產品出售的時間;應付賬款周轉期是企業賒購掛賬到付款的時間,是企業占用供應商的資金期限。

計算公式如下:

現金周期=應收賬款周轉期+存貨周轉期-應付賬款周轉期

應收賬款周轉期=365天/(年度賒銷金額/平均應收賬款余額)

存貨周轉期=365天/(年度賒購金額/平均存貨余額)

應付賬款周轉期=365天/(年度賒購金額/平均應付賬款余額)

縮短現金周期的途徑

根據現金周期的公式,縮短現金周期的途徑是縮短應收賬款和存貨的周轉期,延長應付賬款周轉期。而應收賬款和應付賬款的周轉期取決于企業同客商簽訂的供銷合同,彈性并不大,企業真正可以努力改善的是通過加強內部管理,減少存貨資金占用,縮短存貨周轉期。

加快存貨周轉速度,不同的企業管理重點不同,可以從存貨分別所處的原材料、在制品、產成品的不同狀態,分別制定不同的管理辦法。通過確定最優訂貨量、最佳庫存量來確定原材料和產成品的最佳儲備量;通過優化生產組織流程,來確定在制品的資金占用。

管理好現金的五條原則

利潤增長率要跑贏營業收入增長率

如果利潤增長率不能跑贏營業收入增長率,說明企業成本控制不力。

現金的增長速度要跑贏利潤增長速度

如果現金沒有跑贏利潤,說明企業實現的利潤只是報表數據,錢在客戶手里,而不在自己手中。

應付賬款要跑贏應收賬款

從企業經營周期看,應付賬款周轉期要長于應收賬款周轉期,說明企業在客商中的議價能力較強。

營運資本為正

營運資本等于流動資產減流動負債,如果營運資金為正,說明企業維持日常生產經營沒有問題。

長對長、短對短

長對長、短對短,是指企業的長期資產占用的資金用長期負債來解決;企業的短期資產占用的資金用短期負債來解決。如果用長期負債來滿足短期資產的資金需要,則資金成本過高;如果用短期負債解決長期資產的資金需要,則疲于轉貸,融資壓力過重。

以主要財務指標表為例說明

如表2所示。

對照8種狀態

公司2017年經營活動現金凈流量為正、投資活動和籌資活動為負,說明公司處于最佳狀態,經營活動產生的現金流量,不僅可以繼續投資,還可以還債,財務風險在降低,運行進入健康狀態,同第8種狀態;2016年和2015年相比,均表現為經營活動和投資活動為負,籌資活動為正,如第3種情況,只是規模不同。2015年經營巨額虧損,但是,信心十足,通過大量舉債不僅維持了虧損掉的資金,還保證了投資資金需要。而2016年比2015年,狀態相同,各類資金總額都小了許多,說明經營在好轉。

從營業周期來看

公司基本沒有賒銷政策(除個別子公司存在少量賒銷外),應收賬款周轉期視為0。從近三年情況看,存貨占用資金在逐年下降,存貨周轉期在逐年縮短,說明公司對存貨的管控力度在不斷加大;隨著企業形勢的好轉,應付賬款規模也在逐年下降。公司現金周期為負,說明相對于客戶和供應商,明顯處于優勢地位,在運營資金方面,不僅不占用自己的資金,還能夠長期占用供應商的資金。

從五條原則看

在2016年及之前的幾年,受鋼材市場價格影響,公司的收入包不住成本,盡管采取了大量的降本增效措施,經營結果仍長期表現為虧損,主要靠融資度日;公司的現金的增長速度能跑贏利潤增長速度、應付賬款能跑贏應收賬款,緩解了資金的緊張狀況;而在營運資金為正和長對長、短對短方面,2017年之前狀況就一直不好,短期負債很高、短期借款也很高,破了這兩條原則的后果是融資壓力非常大,經常是拆西墻補東墻,疲憊不堪。

小結

從現金流量表的狀態,準確分析評價企業的經營狀況和投融資情況,判斷企業的發展潛力和未來前景。以管理好現金流量的原則為目標,對企業各項活動進行控制,統籌安排好資金,最大化資金使用效率。

猜你喜歡

少先隊活動(2022年5期)2022-06-06 03:45:04

家庭科學·新健康(2022年3期)2022-05-10 00:32:13

中老年保健(2021年2期)2021-08-22 07:31:10

中國外匯(2019年18期)2019-11-25 01:41:50

活力(2019年15期)2019-09-25 07:21:38

知識經濟·中國直銷(2018年7期)2018-07-27 02:49:52

海峽姐妹(2018年3期)2018-05-09 08:20:40

商周刊(2017年23期)2017-11-24 03:23:53

山西農經(2016年3期)2016-02-28 14:24:03

河南科技(2014年23期)2014-02-27 14:19:12