善意報道反遭打擊報復聚愛財不能光愛財,也得講點道義吧?

2018-06-06 16:26:40張少華

投資有道 2018年5期

關鍵詞:信息

張少華

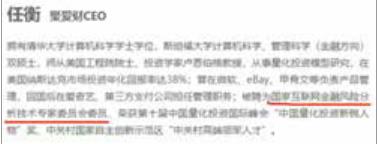

2018年3月15日,《投資有道》在其官微上發布了“3?15網貸平臺打假系列報道”,其中一篇名為《聚愛財宣稱的委員會死活查詢不到》的文章提到,在北京聚愛財科技有限公司(以下簡稱:聚愛財科技)運營的網貸平臺聚愛財的官網上,對其CEO任衡的介紹中有這樣的信息:“被聘為國家互聯網金融風險分析技術專家委員會委員”。以下圖片就是3月15日的截圖:

結果在對國家互聯網金融風險分析技術專家委員會進行調查后發現,無論怎么尋找,在百度等多家搜索網站均找不到“國家互聯網金融風險分析技術專家委員會”,但是卻顯示與此有一定相似性的是“國家互聯網金融安全技術專家委員會”(以下簡稱:專委會)。

非常明顯,以上兩個委員會的名稱顯著不一樣,我們懷疑聚愛財信息披露的“國家互聯網金融風險分析技術專家委員會”可能根本就不存在,于是就先后向聚愛財、專委會發了采訪函,咨詢“國家互聯網金融風險分析技術專家委員會”的成立時間、成立背景、主要負責人等信息。一直截止到2018年3月19日,我們均未得到對方的回復。于是,我們就如實發布了一篇報道——《聚愛財宣稱的委員會死活查詢不到》。

如實報道卻反被舉報,聚愛財到底想干什么

讓我們萬萬沒有想到的是,在3月19日,投資有道官微的后臺收到了聚愛財的侵權投訴。截圖如下:

投訴的主體就是《聚愛財宣稱的委員會死活查詢不到》這篇文章,聚愛財認為這篇文章侵犯了其名譽。但是我們反復查看了文章的底稿和所有的素材,沒有發現有什么問題。而且,這篇文章的行文風格嚴謹,措辭也不犀利,出發點也是幫助企業發現問題,督促其合法依歸,不要漠視備案細則,爭取備案成功。但是,聚愛財在沒有任何溝通的情況下就把我們給舉報了,我們真不知道聚愛財的心里是怎么想的。

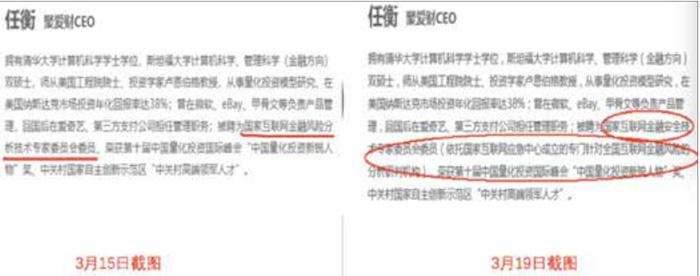

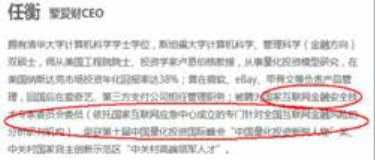

同時,我們又再次登陸了聚愛財官網,結果發現了問題,該平臺竟然偷偷的修改了CEO任衡的介紹信息,將那個“死活查不到”的委員會給改掉了。下面是3月19日的截圖:

修改后的信息顯示,任衡被聘為國家互聯網金融安全技術專家委員會委員,也就是記者在百度等多家搜索網站上看到的那個專委會。而那個在3月15日網站上披露的“國家互聯網金融風險分析技術專家委員會”已經不見蹤影。為了方便大家看清聚愛財做的緊急修改,我們將前后兩張截圖放在一起比對以下,左邊的是3月15日的截圖,右邊的是3月19日的截圖。

看清了吧,修改非常明顯。現在的事實已經比較清楚了,那就是投資有道官微發布的文章被聚愛財看到后,他們一方面緊急修改虛假信息,將其官網宣傳CEO任衡的部分內容做了訂正;一方面可能又覺得臉上難看,不想認這個賬,就反倒對投資有道官微提出投訴。

不說“滴水之恩,涌泉相報”吧,至少我們好心指出了你的錯誤,讓你趕在網貸備案公示期之前妥善處理,也是幫助減少一個備案的風險點吧?你聚愛財不說感謝我們,反倒咬我們一口,不應該啊。

宣稱平臺“0逾期0壞賬”風險保證金涉嫌違規

既然聚愛財這么有底氣,那我們就還真認真查查它的網貸平臺到底怎么樣吧。我們在聚愛財的官網上看到,聚愛財宣稱自己“運營三年0壞賬0逾期”:

記者2018年3月19日在聚愛財APP上也看到與此類似的宣傳信息:

如果真是“運營三年0逾期0壞賬”,那聚愛財的風控體系還真是不錯哈。對于這個數據的真實性,我們先賣個關子,暫時不發表評論,后續專門發文說這個事情。

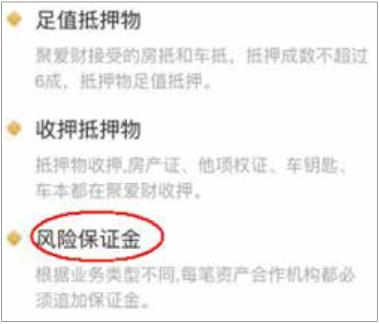

但是,點開聚愛財APP中的安全保障后發現,聚愛財的一大風控措施是設置風險保證金,也就是“根據業務類型不同,每筆資產合作機構都必須追加保證金”,這就有問題了。

2017年12月份,銀監會P2P網貸風險專項整治工作領導小組辦公室下發的《關于做好P2P網絡借貸風險專項整治整改驗收工作的通知》(以下簡稱:57號文)明確要求已經提到,因“提取了部分風險備付金,這一經營模式與網貸機構的信息中介定位不符,應當禁止轄內機構繼續提取、新增風險備付金......同時嚴格禁止網貸機構以風險備付金進行宣傳”。2016年8月銀監會等多部門聯合下發的《網絡借貸信息中介機構業務活動管理暫行辦法》(以下簡稱:《管理辦法》)第10條第3款明確要求,網貸機構不得“直接或變相向出借人提供擔保或者承諾保本保息”。而聚愛財在其APP中至今仍明確宣稱有風險保證金作為其風控舉措之一,此舉顯然有變相違背57號文和《管理辦法》之嫌。

當然,我們也歡迎聚愛財就此篇報道繼續向微信舉報我們。不過,我們也不能坐看聚愛財唱獨角戲,我們已經將該網貸平臺的涉嫌違法違規的信息整理,并將以實名舉報信的方式向北京市金融工作局和北京市互聯網金融行業協會、中國互聯網金融協會寄送。同時,我們將繼續監督聚愛財的經營活動,及時報道其涉嫌違法違規的事實,以幫助廣大的投資者規避投資風險。

猜你喜歡

中華手工(2017年2期)2017-06-06 23:00:31

中外會展(2014年4期)2014-11-27 07:46:46

大眾創業(2009年10期)2009-10-08 04:52:00

數字社區&智能家居(2009年7期)2009-09-29 08:16:48

數字社區&智能家居(2009年11期)2009-06-25 04:30:34

數字社區&智能家居(2009年3期)2009-04-21 03:09:04

數字社區&智能家居(2009年2期)2009-03-27 04:33:44

數字社區&智能家居(2009年12期)2009-02-03 07:50:48

建筑創作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32