基于作業成本法的企業成本管理系統開發

2018-06-07 06:48:48趙冰化郭暉黃佳維

無線互聯科技 2018年1期

關鍵詞:成本控制

趙冰化 郭暉 黃佳維

摘 要:文章針對目前企業在生產成本控制方面存在的問題,基于企業成本控制理論,利用ERP系統提供的企業運營數據,設計開發成本控制財務系統。系統的主要功能包括成本費用計劃預算模塊、訂單管理模塊、成本計算模塊、成本費用核算模塊4個部分,涵蓋了企業成本控制的生命周期。系統能夠有效地提高企業成本控制效率,取得了良好的應用效果。

關鍵詞:成本控制;企業資源計劃;作業成本管理

企業經營的目的是為了最大化地擴大自己的收益,收益的增加主要依靠兩個途徑,增加銷售額和降低成本。目前企業的銷售渠道和價格趨于平穩,增加的空間有限,因此,如何降低成本成為提高企業收益的唯一途徑。企業資源計劃管理系統中包括了成本控制模塊,基于ERP系統研究企業成本控制,對于企業發展具有重要作用[1]。

在市場經濟條件下,企業產品的價格是由市場的供求關系波動決定的,而企業只能是價格的接受者,在這一情況下,企業只有不斷地在各個環節中盡可能地節約成本,才能夠得以生存和盈利[2]。

基于企業ERP系統構建企業成本控制管理系統,一方面將企業的成本控制納入一體化管理,使成本控制管理的流程更具科學性,能夠更好地與企業的戰略目標達到一致;另一方面,能夠充分利用企業ERP系統中各業務模塊獲取的各類數據,通過企業成本預測模型的處理,提高成本預測的智能化程度。

1 關鍵技術研究

該系統是以成本管理理論為基礎和核心,其功能的設計和業務流程的構建也遵循最新的成本控制理論要求,企業的整體成本控制管理采用的是作業成本法。

1.1企業成本管理 企業運營的最終目的是獲取最大化的利益,而企業效益的獲取,一方面是增加銷售收入,另一方面是盡可能地降低成本。因此,企業成本控制的理論和方法也在不斷地被研究[3]。企業的成本管理是在企業運營過程中,對產品的成本進行科學的,系統的預測、預算、控制、核算、分析等環節中所做的管理工作,其目的是在保證產品質量的同時,盡可能地找到降低成本的方法,達到企業收益的最大化[4]。

傳統成本核算模式下,企業在成本管理中的最大問題是時效性差,且計算結果不精確。在成本管理過程中,管理者希望能夠得到實時的、準確的成本管理狀態,而這些需求可以通過企業的ERP系統提供。基于ERP系統的成本管理已經在實際的應用中取得了良好的效果,主要表現在能夠提高企業職工的成本觀念,能夠更有效地實現成本控制,能夠提高會計工作效率,能夠更為準確地對業績進行評價,能夠實現價格確定的最優化等[5]。

1.2作業成本法技術

企業成本的核算技術包括多種方法,其中作為傳統和現代企業成本管理分界碑的作業成本法[6]受到了廣泛的關注,以此為基礎,出現了大量在實踐中發揮出重要作用的成本核算方法。

作業成本法簡稱為ABC,它的出現是為了適應新的工作生產領域要求。傳統的產品成本計算方法將最終的產品作為成本計算的中心和對象,在計算過程中,首先計算生產單位產品所需要消耗的主材料占當前所有主生產資源的比例,再將該比例同時作為其他資源成本的計算比例。作業成本法認為這種計算方式不合理,認為產品成本的計算應該是以作業作為成本的計算對象,將產品生產整個流程分為多個作業形式,分別計算每一個作業的成本,再計算產品的總體成本[7]作業成本核算方法的總體思路為:顧客購買產品、產品通過多個作業環節生成、每一個作業任務消耗一定量的資源、每一類資源消耗相應的成本。

作業成本核算方法一般由5個步驟組[8]:(1)確定待核算的資源,所有與產品生產相關的資源全部計算在內,并根據資源的類別進行劃分。(2)分析產品生產的各類作業,分析與作業相關的資源因素。(3)分析每一項作業所需要消耗的資源類別和資源量,計算每一項作業的成本。(4)通過對作業成本的分析,確定作業成本的動態因素。(5)建立作業成本與單位產品成本之間的關聯關系,從而得到產品的成本量。

2 系統總體功能設計

企業成本控制管理的功能架構主要是從系統參與者用戶的角度出發,將系統的各個功能指標劃分到不同的模塊。根據需求分析的結果,系統的功能架構方案如圖1所示。

企業成本控制管理系統的功能分為4個主要模塊,分別為成本費用計劃模塊、成本預算模塊、成本監控預測模塊、成本核算模塊。成本費用計劃模塊主要是由企業的成本管理部門人員,以及技術部門的人員,根據企業生產的實際情況,對一定時期內的生產運營成本進行規劃并下發執行;成本預算模塊,主要是完成生產運營成本的預算,該預算方案的擬制,必須與成本計劃中的可控成本計劃相一致;成本監控預測模塊,主要用于在生產運營過程中對成本預算的執行過程進行監控,并根據歷史成本執行數據,及時地預測最近一段時間內的成本預算執行情況;成本核算模塊,主要是利用作業成本法對企業生產過程中的成本進行核算,根據作業成本核算方法的步驟,完成對生產資源的核算,得到最終的核算結果。

3 企業成本核算功能的設計實現

企業成本管理系統包括多個功能模塊和指標,其中企業成本核算功能是其主要功能。企業成本核算功能的實現,主要是計算一個會計周期內,企業產品成本消耗情況,核算的目的是查看成本計劃及預算方案的執行情況,并對存在的問題進行分析,進而更好地對企業成本進行控制。

本功能的設計核心是作業成本法,該方法主要包括以下3個步驟。

(1)明確產品生產過程中的資源消耗量,并按照類別進行劃分。由于產品生產過程中涉及的資源類別眾多,不可能直接將消耗的資源直接量化到產品的成本中,因此,首先要將各類資源進行分析和分類,建立資源的單位計算方案,盡可能準確地進行評估。資源的類別主要包括人力、物力、財務、信息、技術等。對于資源價值的計算對于成本核算至關重要。

(2)明確作業任務,并分析為驅動作業完成的資源因素,從而完成資源價值到作業庫關聯關系的構建。最終產品的生成一般由多個作業任務完成,每一個作業量需要消耗不同的資源量,同時,此時作業的消耗與產品的產出沒有明顯關系。為了建立資源與作業之間的關聯關系,需要遵循以下原則:一是直接轉換,即可以明確該資源直接被某一產品消耗;二是資源的消耗直接為作業所服務,則資源庫轉換為作業成本庫;三是當多種資源相互協作為作業提供服務,則需要通過建立量化標準分解資源費用。

(3)確定作業的成本,這一過程就是按照資源動因的分配原則,將資源庫所消耗的價值分配到作業成本庫中,如出現同一資源被多個作業消耗的情況,則將其按比率進行計算并分配。

3.1企業成本核算功能的設計

企業成本核算功能主要是根據企業成本的組織結構、環節設置、作業劃分、成本計劃、預算目標、實際情況等信息,利用作業成本法,完成對成本執行情況的核算。該功能的設計,主要是從企業ERP系統中獲取所需要的信息,再與成本執行過程中得到的信息進行統一處理,最終得到核算結果。

該功能的輸入為與企業成本核算相關的各類信息,包括計劃類、方案類信息,也包括實際的成本消耗信息,輸出為經過作業成本核算法處理的結果。

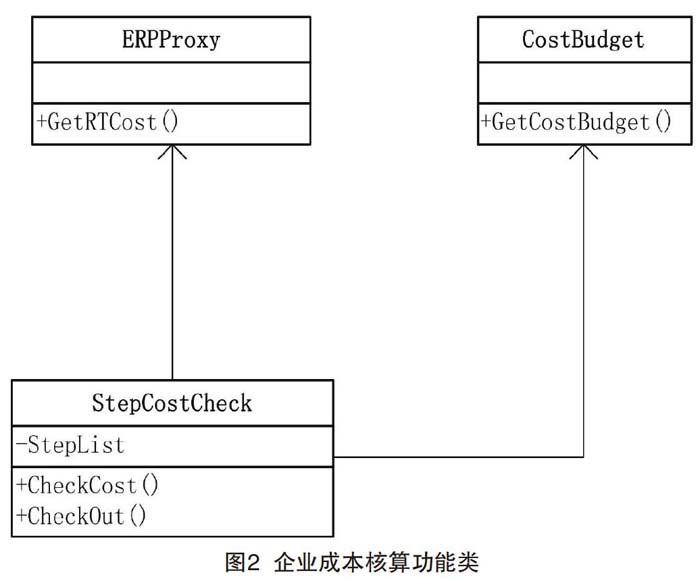

該功能涉及的實體類包括:ERP系統的代理類、成本預算類、作業成本核算類,如圖2所示。

設計ERP系統的代理類,在之前的系統集成架構設計中,本系統使用基于數據的集成方式,從ERP系統中獲取所需要的實際生產和成本消耗數據,為了便于操作,設計ERPProxy類,并在該類中封裝與ERP系統進行數據交互的相關操作語句,該類的方法主要包括:GetRTCost方法,用于從ERP系統中獲取指定時間段,指定成本項的實時消耗數據。設計成本預算類CostBudget類,該類在預算編制功能的設計中已經構建,主要利用該類的GetCostBudget方法,獲取限定時間段內,指定項目的成本預算值。作業成本核算類StepCostCheck類,該類用于抽象作業成本核算的編制方法 和步驟,該類的屬性包括:StepList屬性,表示分解后的作業

成本各個環節,該屬性為字典類型的參數,其Key為各個步 義,驟環節的ID號,Value為該環節所包含的成本項目;該類的方 法包括:CheckCost方法,用于按照作業成本核算的各個環 節,獲取預算成本消耗數據和實際的成本使用情況,并進行對比分析,CheckOut方法,用于將核算的結果按照用戶指定

的方式在界面展現。

3.2企業成本核算功能的實現

企業成本核算功能的實現,主要是計算一個會計周期

內,企業產品成本消耗情況,核算的目的是查看成本計劃及

預算方案的執行情況,并對存在的問題進行分析,進而更好地對企業成本進行控制。由于企業成本管理系統采用的是

基于作業成本法的核算方式,因此,該功能的實現思路為:

根據作業成本法的規則,對成本控制的業務流程進行分解,針對每一個環節的成本消耗,一方面獲取計劃預算方案中的數據,另一方面從企業ERP系統中獲取實際的成本數據,再對兩者進行對比分析。該功能實現的程序流程如圖,所示。

由于該功能需要從企業ERP系統中獲取實際的成本數據,首先實例化ERPProxy類的對象erpProxy,調用該對象的GetRTCost方法,從ERP系統的數據庫中獲取生產業務 流程中所有的成本消耗實時數據。為獲取成本消耗的計劃數據,實例化成本預算類CostBudget類的對象costBudget,通過該對象的GetCostBudget方法,設置相關參數,獲取作業成本核算法中所有環節的成本消耗預算量。實例化成本

核算類StepCostCheck的對象stepCostCheck,調用該類的LoadStepList方法,將指定業務流程的所有作業環節加載到對象的StepList屬性中,再調用CheckCost方法.分環節CheckOut成本預算消耗量與成本的實際消耗量,最后調用 Checkout方法展現成本核算的結果。

該功能的實現界面如圖4所示。

4 結語

企業成本管理對于提高企業的市場競爭力具有重要意本系統充分利用了ERP系統中的企業運行數據,結合作業成本分析方法,實現了企業的成本核算,提高了企業成本管理的精度和有效性。

[參考文獻]

[IlNWANKPA J K.ERP system usage and benefit:a model of antecedents and outcomes[J].Computers in Human Behavior. 2015( 45): 335 -344.

[2]GUENTHER E,JASCH C. SCHMIDT M.Material flow cost accounting-looking back and ahead[J].Journal of Cleaner Production. 2015

(108):1249-1254

[3lDUAN Y G.A practical research on enterprise strategic quality cost management[Jl.Journal of Beijing Union University. 2017(5):16-18.

[4]崔曉艷作業成本法在B企業成本管理中的應用研究[J]宏觀經濟管理,2017( sl):169-171.

[5]呂宏志企業成本管理與控制探究[J].財會通訊,2015 (32):72-74

[6]HOFMANN E. BOSSHARD J.Supply chain manaaement and activity-based costing: current status and directions for the future[J]

International Journal of Physical Distribution& Logistics Management. 2017( 10): 140-142

[7]rNVERSO G. LAPPI M D. FLATHSPORN S J,et al.lncreasing value in plagiocephaly care:a time-driven activity-based costing pilot

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 17:45:45

現代經濟信息(2016年19期)2016-10-20 17:43:56

中國科技博覽(2016年19期)2016-10-19 12:38:45

中國科技博覽(2016年18期)2016-10-19 08:54:14

中國科技博覽(2016年18期)2016-10-19 08:46:18

中國科技博覽(2016年18期)2016-10-19 08:40:54

中國科技博覽(2016年18期)2016-10-19 07:10:56

中國市場(2016年36期)2016-10-19 04:14:26

中國市場(2016年35期)2016-10-19 02:49:35

商場現代化(2016年22期)2016-10-18 20:20:42