媒體負面報道、董秘特征與信息披露質量

2018-06-09 07:27:24博士副教授

財會月刊 2018年12期

(博士),(副教授)

一、引言

信息披露是連接投資者和上市公司的橋梁,是促進資本市場健康發展的基石。良好的信息披露不僅能夠減少資金供求雙方之間的信息不對稱、提升資源在整個市場的配置效率,還能夠為外部投資者監督和評價公司管理層提供依據,降低管理層的道德風險、減少機會主義行為[1]。為了提高上市公司的信息披露質量,我國相關監管機構頒布了一系列的法律法規。例如,中國證監會于1999年10月、2004年1月、2006年12月分別頒布了《關于提高上市公司財務信息披露質量的通知》《關于進一步提高上市公司財務信息披露質量的通知》和《上市公司信息披露管理辦法》等。但是,在我國的資本市場上,上市公司信息披露狀況一直令人擔憂[2]。因此,提高公司的信息披露質量是人們關注的重點問題。

作為信息披露中介,董事會秘書(以下簡稱“董秘”)在資本市場的信息傳遞中扮演著重要角色。董秘能夠提升上市公司的信息透明度,進而提升資本市場效率[3]。我國于1994年由境外上市H股引入了董秘制度,1996年延伸到境內上市B股,1997年延伸到A股上市公司,2005年全國人大修訂的《公司法》以法律的形式明確了董秘的高管職位并明確規定監督信息披露是董秘的重要職責之一。新《公司法》設立專門章節增補了董秘相關規定,根本目的是通過設立董秘改善公司治理結構,進而提高上市公司的信息披露質量[4]。那么,董秘究竟是否有效地履行了其職責呢?學者們從董秘性別、學歷、持股比例、兼職情況、任職時間、年齡等方面進行了研究,但是結論并不十分一致。

隨著我國經濟的發展,媒體在社會生活中發揮著越來越重要的作用,成為人們獲取信息的重要渠道。從新聞心理學理論來看,董秘作為新聞報道受眾,其認知、情感和行為會受到媒體態度的影響。那么,媒體報道能夠通過影響董秘進而對公司的信息披露質量產生影響嗎?董秘特征不同時,媒體報道對其影響有差異嗎?本文將對此展開分析。

基于此,本文以滬深主板上市公司為研究對象,深入分析媒體負面報道、董秘特征與信息披露質量的關系。本文的研究思路如下:首先進行整體分析,分析媒體負面報道與信息披露質量之間的關系及董秘持股比例、媒體負面報道與信息披露質量的關系。由于董秘性別是董秘自身特征的重要表現之一,董秘性別不同,其行為特征會存在差異,對組織產生的影響也不同[5],因此董秘性別特征將是本文分析的一個重點問題。接著,本文進一步分析當董秘性別不同時,在董秘受教育水平不同、董秘所在公司產權性質不同的背景下,媒體負面報道對信息披露質量的影響是否相同。

二、理論分析與研究假設

資本市場是一個信息驅動的市場,信息是上市公司與投資者之間進行溝通的橋梁,高質量的信息披露可以減少投資者和上市公司之間的信息不對稱,降低代理成本,保護投資者利益。因此,如何提高公司的信息披露質量成為學者研究的熱點問題,學者們從股權結構、董事會特征、審計委員會特征等方面對其進行了研究。隨著《公司法》明確了董秘的職責,確定了董秘的信息披露義務,學者們開始關注董秘特征對信息披露質量的影響。高強、伍麗娜[6]對兼任董秘是否能提高信息披露質量進行了研究,發現只有董秘兼任副總時可以提高信息披露質量。翟光宇等[7]以銀行上市公司為研究對象,發現董秘持股有助于信息披露質量的提高。姜付秀等[8]發現當董秘擁有財務經歷時,有助于傳遞信息,緩解信息不對稱,提高信息披露質量。林長泉等[5]研究發現董秘性別是影響信息披露質量的重要因素,女性擔任董秘的公司的信息披露質量更低。從以上研究可以看出,董秘對公司信息披露有重要影響,其特征能夠對公司的信息披露質量產生影響。

近些年,隨著現代經濟的發展,媒體的力量逐漸凸顯。在西方國家,媒體被認為是獨立于司法、立法和行政之外的“第四方權利”。媒體的公司治理作用逐漸得到學者的認可,Joe[9]研究發現審計師的行為受媒體報道的影響明顯。Joe等[10]發現當缺乏效率的董事會名單被媒體曝光后,公司一般會采取一些積極的應對措施來提高董事會的效率。李培功、沈藝峰[11]針對媒體在我國公司治理中的作用研究發現,媒體報道能夠保護投資者利益,促進公司治理的完善。王華賓等[12]發現,媒體能夠在一定程度上監督控股股東的控制權私利行為。

從以上文獻可以看出,媒體作為一種有效的公司外部治理機制,通過對其受眾的行為產生影響,進而對公司治理產生影響。那么作為媒體的受眾和公司高管的董秘,其行為同樣會受到媒體報道的影響。首先,從媒體的角度來看,由于媒體具有議程設置的功能,大量的媒體負面報道會使人們對公司及其高管形成負面的認知[13]。Fama[14]以及Fama、Jensen[15]的研究都表明,出于對未來就業機會和薪酬的考慮,經理人一般比較重視自身的聲譽。媒體負面報道會直接影響高管的薪酬和職業發展[16]。作為公司高管的董秘同樣注重自身的聲譽。媒體負面報道可能會使董秘的公眾形象受損,影響其未來的就業機會和薪酬水平,并且導致其在社交活動中出現尷尬的局面。如果董秘所任職的公司治理不力或者信息舞弊等被媒體曝光譴責,那么董秘的社會公信力也就毀于一旦[17]。因此,被媒體負面報道后,為了努力維持好的聲譽,董秘會認真履行職責,積極與投資者進行溝通,從而促進公司信息披露質量提高。其次,由于媒體負面報道可能會引來行政機構的介入,如果涉及董秘,董秘也有可能受到處罰[11]。為了降低行政機構介入給公司及個人帶來的不利影響,董秘有可能會更好地履行職責,提高信息披露質量。由以上分析可以看出,媒體負面報道會促使董秘積極履行職責,進而促進公司信息披露質量提高。因此,本文提出如下假設:

假設1:媒體負面報道能提高公司的信息披露質量。

目前,學者們關于董秘持股與信息披露質量關系的研究結論并不一致。周開國等[4]認為董秘身為公司高管,持股可能形成內部人控制,從而不利于公司信息披露質量的提高。而林長泉等[5]卻認為股權激勵是解決代理問題的基本途徑和方式,公司董秘持有本公司股票能夠在一定程度上激勵董秘積極履行職責,提高信息披露質量。這可能是選取的樣本和樣本期間不同造成的。當董秘持有公司的股票時,其自身的利益與公司的利益聯系更加緊密。當公司出現負面信息時,投資者會認為公司的實際情況比報道的更嚴重,一方面會造成股票收益降低[18][19],持有公司股票越多,損失也有可能越多;另一方面可能導致投資者用腳投票,其他的利益相關者對公司失去信心,放棄與公司合作,進而不利于公司的長遠發展,影響其利益。為了降低損失,重塑投資者對公司的信心,董秘會認真履行職責,積極高效地進行信息披露,在合理的范圍內盡可能滿足投資者需求。因此,董秘持有公司的股票越多,媒體負面報道對其利益影響越大,越有可能積極履行職責,進而提高信息披露質量。因此,本文提出如下假設:

假設2:董秘持有公司股票越多,媒體負面報道對信息披露質量的影響越大。

三、研究設計

(一)樣本選擇與數據來源

1.樣本選擇。本文選取我國2015~2016年A股上市公司為研究樣本,并剔除了以下研究樣本:①財務數據不全的公司;②財務數據異常的公司;③ST類公司;④無終極控制人的公司;⑤金融行業上市公司。另外,為了更準確地確定董秘的特征,還對樣本進行如下處理:刪除了同一個年度內更換董秘的公司;刪除了一個年度內一個月以上董秘職位空缺的公司;刪除了董秘為代理的公司;刪除了同一個年度有兩個董秘的公司。最終共得到2158個研究樣本。

2.數據來源。①本文的數據來源如下:媒體負面報道數據主要來源于CNKI《中國重要報紙全文數據庫》,通過標題與主題兩種方式查詢媒體對公司的報道情況。同時為了減少媒體在報道中存在的偏見,主要選取了公信力比較高的《中國證券報》《上海證券報》《證券時報》《證券日報》《21世紀經濟報道》《第一財經日報》《中國經營報》《經濟觀察報》《經濟參考報》《華夏時報》《北京商報》《東方早報》《中國經濟時報》《經濟視點報》等報紙作為媒體報道數據的來源。②財務數據和董秘特征相關數據均來自CSMAR數據庫。

(二)變量定義

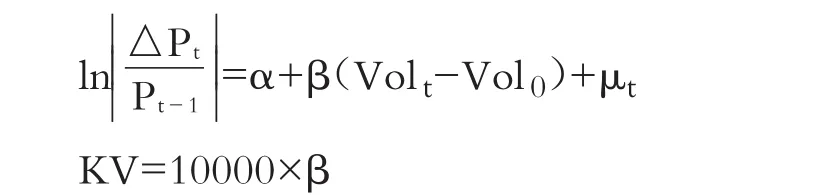

1.信息披露質量(KV)。參考周開國等[4]、林長泉等[5]的做法,本文采用Kim、Verrecchia[20]的方法(KV度量法)來對信息披露質量進行度量。

該方法的度量模型如下:

其中:Pt-1表示公司第t-1日的收盤價,△Pt=0時模型沒有意義,因此對研究樣本中△Pt=0的交易日進行了剔除;Volt表示公司第t日的交易股數;Vol0表示公司年度平均日交易量;β通過最小二乘法回歸分析得出(不考慮β為負數的情況)。在模型中,KV值與β值相關聯,β值越小,KV值也就越小,表示公司的信息披露質量越高,也就是說,KV值與信息披露質量負相關。

2.媒體負面報道。本文將媒體負面報道定義如下:在新聞的內容中有對公司負面評價或者對公司行為(或管理層行為)質疑的報道。由于中文詞匯內容豐富、表達的含義微妙,同一個詞語在不同的情景下可能會表達完全不同的意思[21]。因此,本文主要通過人工閱讀的方法判別負面報道。為了保證結論的可靠性并避免內生性,本文采用公司第t-1期的媒體負面報道次數來衡量媒體負面報道。

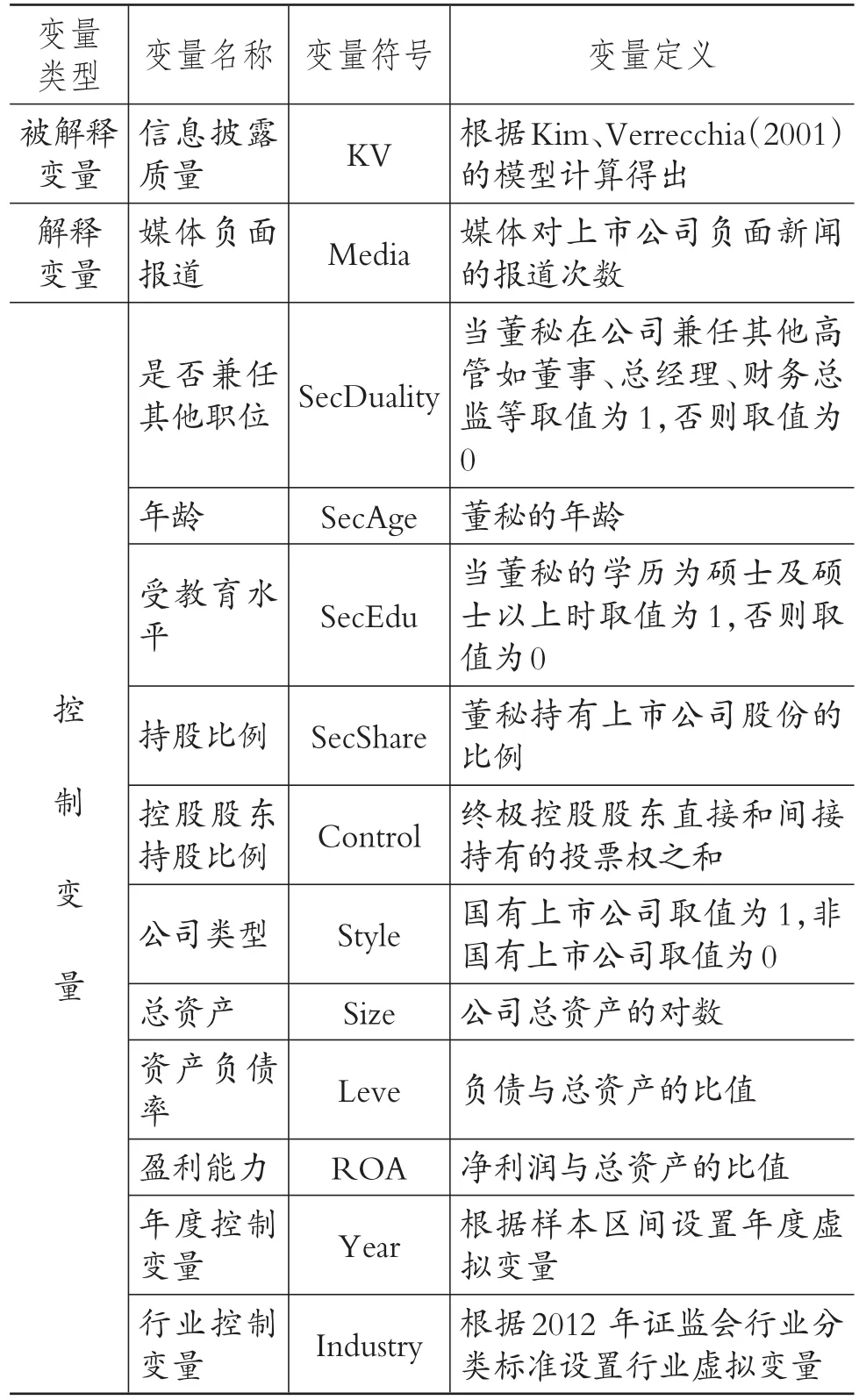

3.其他控制變量。根據本文的研究內容,參考周開國等[4]、林長泉等[5]的研究,本文控制了如下變量:董秘是否兼任其他職位、董秘年齡、董秘受教育水平、董秘持股比例、公司總資產、資產負債率、公司類型、控股股東持股比例、盈利能力,以及行業和年度控制變量。具體變量定義見表1。

表1 主要變量定義

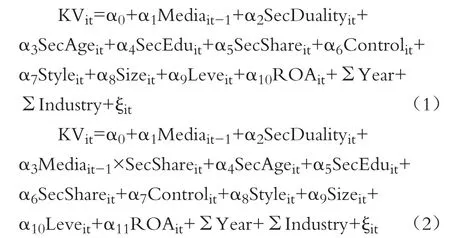

4.研究模型。針對本文的研究假設,構建如下研究模型:

模型(1)主要分析媒體負面報道對公司信息披露質量的影響,檢驗媒體負面報道能否提高公司的信息披露質量;模型(2)主要分析媒體負面報道與董秘持股比例交互作用對公司信息披露質量的影響,檢驗媒體負面報道對公司信息披露質量的影響是否隨著董秘持股比例的增加而增強。

四、實證分析

(一)描述性統計

表2 描述性統計

表2列示了各變量的描述性統計結果,可以看出KV變量的最大值為0.06,最小值為0.00,差異較大。媒體對不同公司的負面報道范圍為0~27,有52%的董秘在公司兼任其他高管職位,46%的董秘擁有碩士及以上的學歷。董秘的年齡跨度較大,從25歲到70歲,平均年齡與中值均為45歲,表明大多數公司的董秘年齡在40~50歲之間。董秘平均持有上市公司2%的股份,表明大部分董秘沒有持有上市公司的股份或者持有的股份較少。在研究樣本中,有61%的公司為國有上市公司,表明目前我國上市公司中國有上市公司仍占有較大比重。其他控制變量在不同公司之間也表現出了較大的差異。

(二)回歸結果分析

考慮到性別是董秘的重要特征之一,女性董秘與男性董秘在社會認知、溝通技巧、敏銳性、細致性、責任感等方面都可能存在不同,本文在實證分析時將男性董秘和女性董秘做了對比分析。

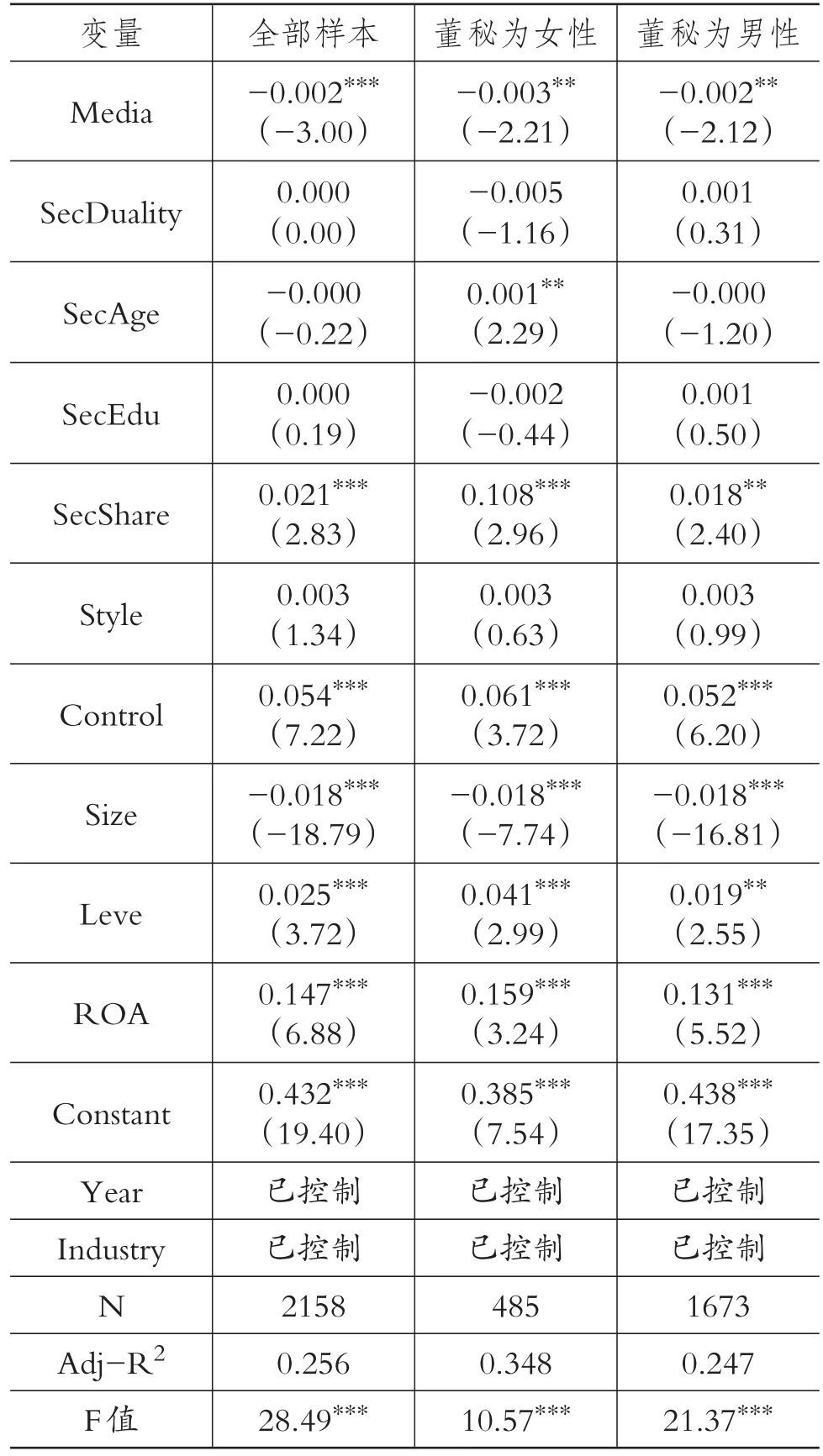

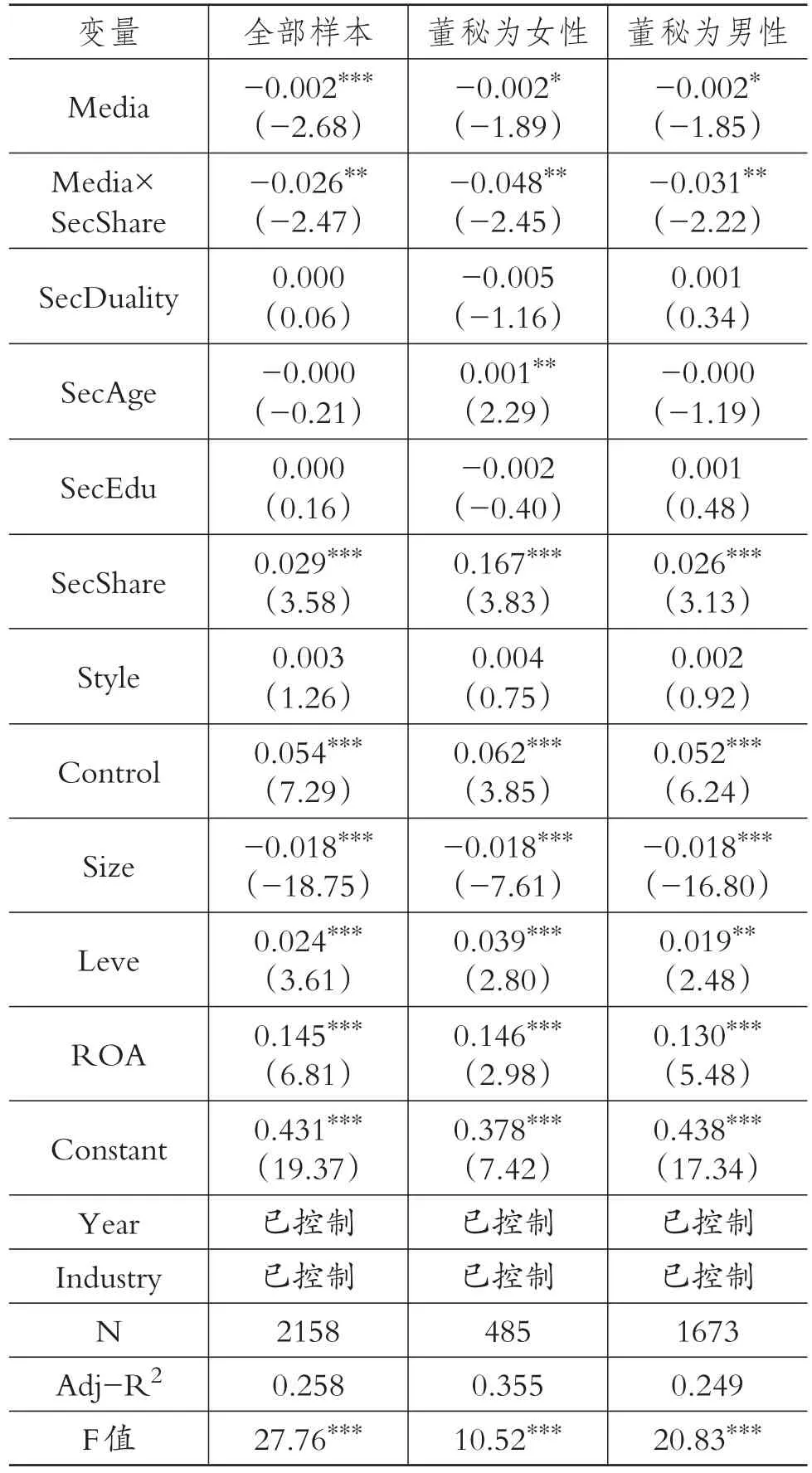

表3 模型(1)的回歸結果

表3列示了媒體負面報道、董秘特征與信息披露質量的回歸結果。從表3可以看出,不論是在全部樣本中,還是在男性董秘樣本、女性董秘樣本中,媒體負面報道(Media)與信息披露質量(KV)都呈顯著的負相關關系,即媒體負面報道越多,公司的信息披露質量越高。這表明媒體負面報道后,不論是男性董秘還是女性董秘都會做出積極反應,即認真履行職責,積極與投資者進行溝通,以促進公司信息披露質量的提升。因此假設1得到驗證。

從董秘特征的控制變量來看,董秘是否兼任公司其他高管職位、董秘的受教育水平對信息披露質量的影響較小。當董秘為男性時,其年齡對信息披露質量的影響較小;但是當董秘為女性時,其年齡越大,公司的信息披露質量越低。可能的原因在于:受我國傳統思想的影響,女性的自我感知大多為家庭角色,隨著女性年齡的增長,這種思想會越來越嚴重,對工作投入的精力和時間可能會越來越少,而男性受這方面的影響較小。同時隨著年齡增長,與男性相比,女性的體力和身體狀況會差一些,進而會制約其履行職責。董秘的持股比例越高,信息披露質量越低,這可能是由于董秘持股比例越高,越有可能形成內部人控制,從而不利于公司信息披露[4]。

另外,從公司層面的控制變量來看,公司類型對信息披露質量的影響較小,控股股東持股比例越高,信息披露質量越低。控股股東持股比例越高,越有可能利用控制權優勢謀取私利,增加公司的代理成本,從而使公司的信息披露質量降低。公司規模越大,信息披露質量越高;資產負債率越高,信息披露質量越低,與林長泉等[5]的研究結論一致。

表4列示了董秘持股比例對媒體負面報道與信息披露質量關系的影響的回歸結果。從回歸結果來看,不論是在全樣本中,還是在男性董秘樣本、女性董秘樣本中,媒體負面報道與董秘持股比例的交互項(Media×SecShare)與KV都呈顯著的負相關關系,即董秘持股比例越高,媒體負面報道對信息披露質量的影響越大。這表明董秘持有公司的股票越多,媒體負面報道后越有可能積極地履行職責,促進公司信息披露質量提高。也就是說,媒體監督可以削弱董秘持股對信息披露質量的不利影響,促使其履行職責。因此,假設2得到驗證。

(三)穩健性檢驗

深圳證券交易所每年對上市公司信息披露的真實性、準確性、完整性、及時性、合法合規性和公平性進行評分,評分由高到低分為A、B、C、D四個等級,由于深交所擁有龐大的信息搜集系統,因而具有相當的權威性。伊志宏等[2]、林長泉等[5]在研究信息披露質量時也采用了深交所的評級作為信息披露質量的度量變量。考慮到一家公司的評級很難在一年之內從D上升為A,若公司信息披露質量上一年度為D,本年度為C,表明公司的信息披露質量在本年得到了提升。為了增強結論的穩健性,本文采用公司評級的變化(TR)來表示公司信息披露質量,當公司信息披露質量當期較上期提高時TR取1,不變時取0,下降時取-1,分析結果與前文基本一致。

表4 模型(2)的回歸結果

考慮到公司第t-1期期初的媒體負面報道對第t期董秘行為的影響較小,第t-1期期末的負面報道對第t期董秘行為的影響較大,本文采用第t-1期后半年(即7~12月份)的媒體負面報道次數來衡量媒體負面報道,研究結論與前文基本一致。

(四)進一步研究

由于高管性別是高管的重要特征之一,高管性別不同,其領導風格和行為特征會存在差異。女性董事在工作中投入的精力更多,能促進公司治理的改善[22]。因此,男性(女性)董秘受教育水平不同、所在公司的股權性質不同時,在媒體報道后的態度很可能會不同,進而會影響公司的信息披露質量。對此,本文將從受教育水平高低、所在公司的股權性質這兩個方面分別對男性董秘和女性董秘的特征做進一步的深入分析。

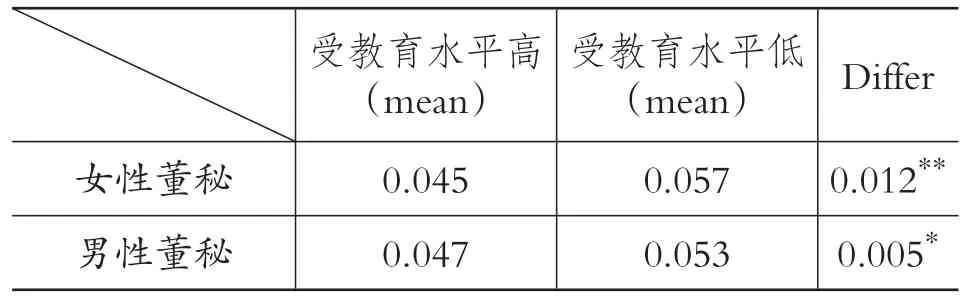

1.受教育水平。對不同性別董秘按受教育水平的不同進行信息披露質量均值檢驗,結果如表5所示:

表5 不同性別董秘受教育水平高低的信息披露質量均值檢驗

從表5中可以看出,在女性董秘樣本中,董秘受教育水平高公司的信息披露質量顯著高于董秘受教育水平低公司,在男性董秘樣本中也存在著同樣的情況。另外,可以看出在受教育水平高樣本中,女性擔任董秘公司的信息披露質量略高于男性擔任董秘的公司,在受教育水平低的樣本中,女性擔任董秘公司的信披露質量低于男性擔任董秘的公司。

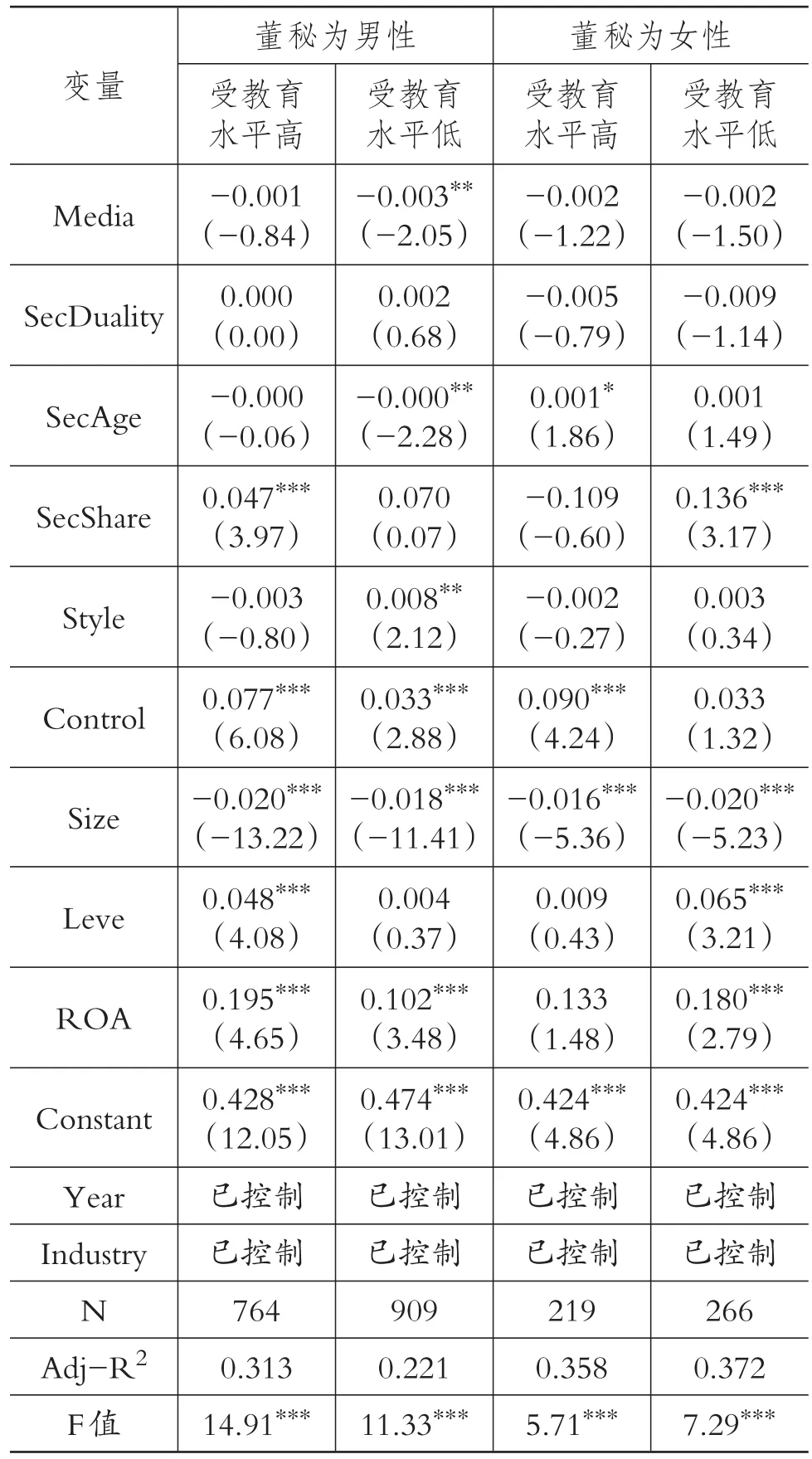

表6列示了當董秘為男性(女性)時,媒體負面報道、董秘受教育水平和信息披露質量的關系。可以看出,當董秘性別為男性時,在董秘受教育水平高組,媒體負面報道與信息披露質量關系不顯著,在董秘受教育水平低組,媒體負面報道與KV顯著負相關,即媒體負面報道有助于提高公司的信息披露質量。當董秘性別為女性時,不論是在董秘受教育水平高組還是在受教育水平低組,媒體負面報道對信息披露質量的影響都比較小。這可能是由于:一方面,男性董秘受教育水平低時,其以后的就業機會相對較少,薪酬水平也相對較低,并且相對于女性董秘,男性的自我感知大多為工作角色,因此為了降低媒體報道對其以后就業和薪酬的不利影響,在媒體做出負面報道后會積極回應;另一方面,由表5可以看出,董秘受教育水平高公司的信息披露水平明顯高于董秘受教育水平低公司,董秘受教育水平高時,其專業能力和認知水平相對更高,履行其職能的自覺性和主動性也比較強,同時媒體對此類公司的負面報道可能相對較少,公司信息披露質量更多體現的是董秘自身積極履行職責的結果,媒體對信息披露質量的影響就顯得弱一些。以上研究結論表明,當受教育水平低的男性為董秘時,媒體負面報道能夠提高信息披露質量。

表6 媒體負面報道、受教育水平與信息披露質量

2.所在公司產權性質。對不同性別董秘按所在公司產權性質的不同進行信息披露質量均值檢驗,結果如表7所示:

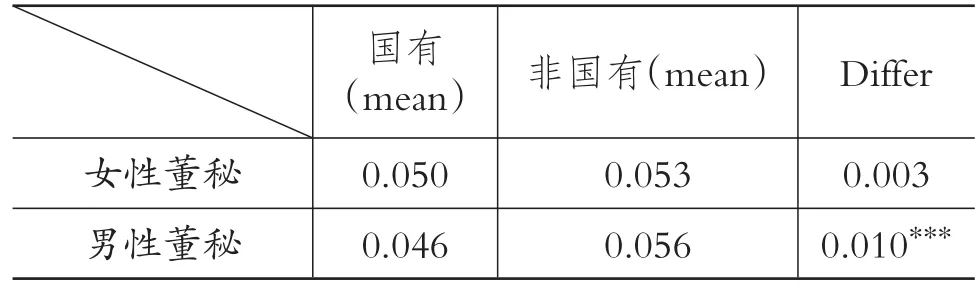

表7 不同性別董秘所在公司產權性質不同的信息披露質量均值檢驗

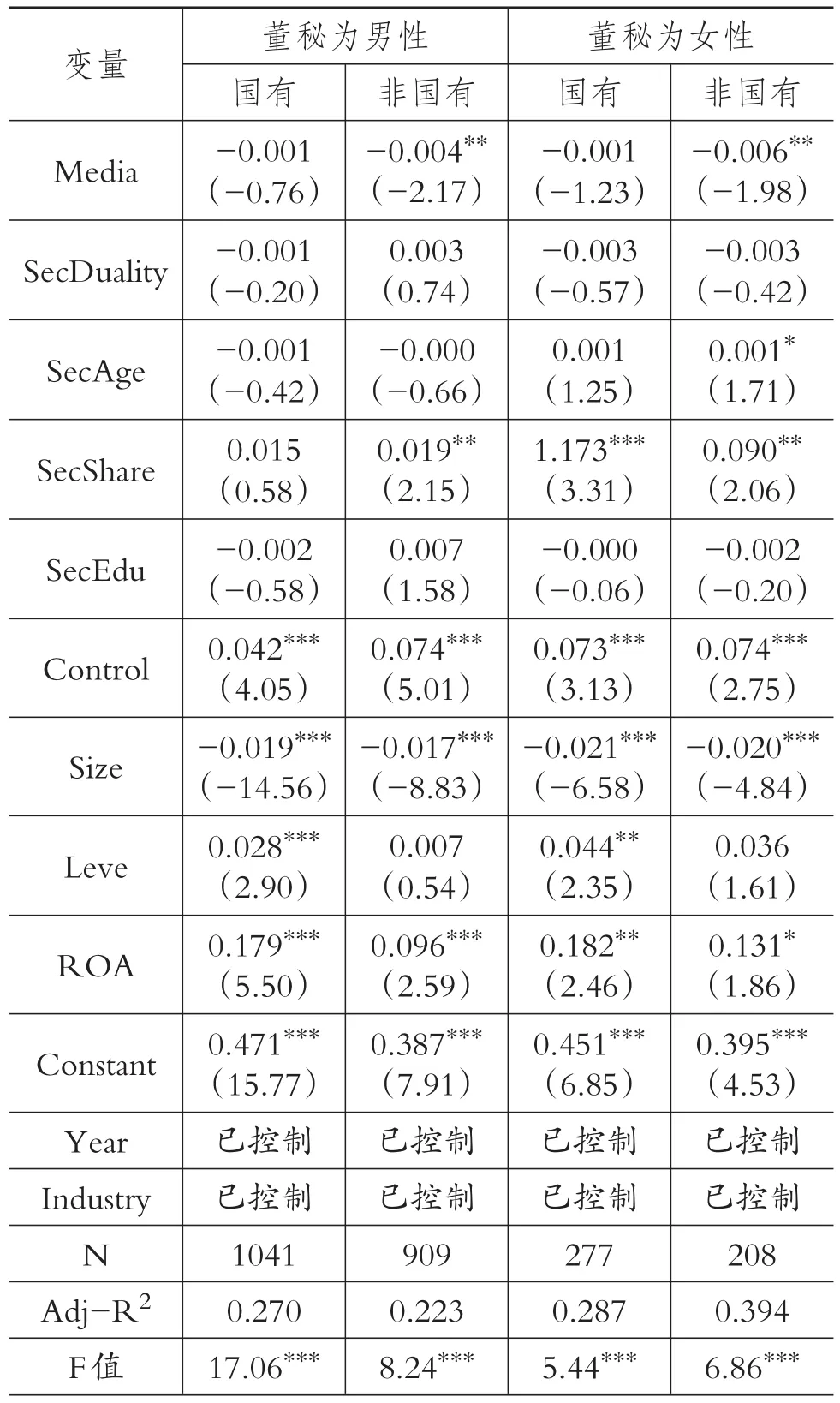

從表7的均值檢驗結果可以看出,當董秘性別為男性時,國有上市公司的信息披露質量明顯高于非國有上市公司。當董秘性別為女性時,國有上市公司與非國有上市公司信息披露質量并無顯著差異。

表8 媒體負面報道、公司類型與信息披露質量

表8列示了當董秘為男性(女性)時,媒體負面報道在國有上市公司和非國有上市公司中對信息披露質量的影響。從回歸結果可以看出,在非國有上市公司中,不論董秘為男性還是女性,媒體負面報道都可以顯著提高信息披露質量;而在國有上市公司中,不論董秘為男性還是女性,媒體負面報道對信息披露質量的影響都比較小。可能的原因是:其一,在我國,政府掌握著企業發展所需的大量資源,企業對政府的依賴性較強[23],非國有上市公司一般傾向于與政府建立關系來獲取資源,媒體負面報道一方面會影響董秘的聲譽,另一方面不利于與政府關系的維持,從而不利于企業的長遠發展。因此,媒體負面報道后,董秘會積極做出反應,而國有上市公司這方面的壓力就要小很多。其二,國有上市公司的信息披露質量整體比較高(見表7),其信息披露質量可能受政策等一些宏觀因素的影響較大,媒體發揮的作用就比較小。因此,可以得出媒體負面報道在非國有上市公司中發揮較大的治理作用的結論。

以上分析表明,媒體監督是公司治理的一個有效補充,當公司內部或者外部其他因素不能有效發揮治理作用時(董秘受教育水平低,不能有效履行其職責;非國有上市公司受政策等因素影響小),媒體監督可以起到補充作用,媒體已成為現代公司治理的重要組成部分。

五、結論

提高信息披露質量對于促進我國資本市場的健康發展有著重要意義,也是減少投資者和上市公司之間的信息不對稱、降低代理成本、保護投資者利益的重要手段,但目前我國上市公司信息披露質量還普遍不高。鑒于董秘是公司信息披露的執行者,本文以我國上市公司為研究對象,分析了媒體負面報道、董秘特征與信息披露質量之間的關系。研究結果表明,媒體負面報道可以提高公司的信息披露質量;媒體負面報道可以削弱董秘持股對公司信息披露質量的不利影響,董秘持股比例越高,媒體負面報道越有助于提高信息披露質量。考慮到性別是董秘的重要特征之一,女性董秘與男性董秘在社會認知、溝通技巧、敏銳性、細致性、責任感等方面都可能存在不同,本文進一步以董秘性別為基礎,分析了男性(女性)董秘受教育水平不同、所在公司的產權性質不同時媒體負面報道對信息披露質量的影響,發現當受教育水平低的男性為董秘時,媒體負面報道能夠提高信息披露質量。不論董秘性別為男性還是女性,在非國有上市公司中媒體負面報道都能顯著提高公司的信息披露質量。媒體監督是公司治理的一個有效補充,當公司內部或者外部其他因素不能有效發揮治理作用時,媒體監督可以起到補充作用,媒體是現代公司治理的重要組成部分。

本文的研究結論對于提高我國上市公司信息披露質量、完善董秘制度具有重要的意義。第一,媒體對提高公司信息披露質量、完善公司治理有著重要意義。應加強媒體對公司的監督,提高媒體監督的積極性和主動性。同時,媒體也應提高自身的公信力,政府應在這方面制定相關政策進行引導和監督。第二,董秘性別特征在信息披露方面并沒有體現出較大的差異,相對于男性董秘,女性董秘在媒體報道后的反應較弱,例如受教育水平低的女性在媒體負面報道后并沒有做出積極回應,女性作為高管的優勢并沒有體現出來。可能是由于高管中女性人數較少,公司對于女性高管的聘任并不是真正出于戰略的需要。應加強對女性高管的重視,強化女性高管在公司信息披露中的積極作用,提高女性高管地位。

[1]Heal P.M.,Palepu K.G..Information Asymmetry,Corporate Disclosure,and the Capital Mar?kets:A Review of the Empirical Disclosure Liter?ature[J].Journal of Accounting and Economics,2001(31).

[2]伊志宏,姜付秀,秦義虎.產品市場競爭、公司治理與信息披露質量[J].管理世界,2010(1).

[3]羅進輝,向元高,金思靜.董事會秘書能夠提高資本市場效率嗎——基于股價同步性的經驗證據[J].山西財經大學學報,2015(12).

[4]周開國,李濤,張燕.董事會秘書與信息披露質量[J].金融研究,2011(7).

[5]林長泉,毛新述,劉凱璇.董秘性別與信息披露質量——來自滬深A股市場的經驗證據[J].金融研究,2016(9).

[6]高強,伍利娜.兼任董秘能提高信息披露質量嗎?——對擬修訂《上市規則》關于董秘任職資格新要求的實證檢驗[J].會計研究,2008(1).

[7]翟光宇,武力超,唐大鵬.中國上市銀行董事會秘書持股降低了信息披露質量嗎?——基于2007~2012年季度數據的實證分析[J].經濟評論,2014(2).

[8]姜付秀,石貝貝,馬云飆.信息發布者的財務經歷與企業融資約束[J].經濟研究,2016(6).

[9]Joe J.R..Why Press Coverage of a Client Influences the Audit Opinion[ J].Journal of Accounting Research,2003(1).

[10]Joe J.R.,Louis H.,Robinson D..Managers'and Investors'Responses to Media Exposure of Board Ineffectiveness[J].Journal of Financial and Quantitative Analysis,2009(3).

[11]李培功,沈藝峰.媒體的公司治理作用:中國的經驗證據[J].經濟研究,2010(4).

[12]王華賓,陳海聲,陳寧.媒體關注、政治關聯與控股股東私利行為[J].財會月刊,2018(4).

[13]McCombs M.E.,Shaw D.L..The Agendasetting Function of Mass Media[J].Public Opin?ion Quarterly,1972(2).

[14]Fama E.F..Agency Problems and the Theory of the Firm[ J].Journal of Political Economy,1980(2).

[15]Fama E.F.,Jensen M..Separation of Ownership and Control[ J].Journal of Law and Eco?nomics,1983(2).

[16]吳超鵬,葉小杰,吳世農.媒體監督、政治關聯與高管變更——中國的經驗證據[J].經濟管理,2012(2).

[17]高鳳蓮,王志強.“董秘”社會資本對信息披露質量的影響研究[J].南開管理評論,2015(4).

[18]Chan W..Stock Price Reaction to News and No-news:Drift and Reversalafter Headlines[J].Journal of Financial Economics,2003(2).

[19]Tetlock P.C.,Saar-Tsechansky M.,Macskassy S..More than Words:Quantifying Language to Measure Firms Fundamentals[ J].Journal of Fi?nance,2008(3).

[20]Kim O.,Verrecchia R.E..The Relation among Disclosure,Returns and Trading[ J].The Ac?counting Review,2001(4).

[21]游家興,吳靜.沉默的螺旋:媒體情緒與資產誤定價[J].經濟研究,2012(7).

[22]Adams R.B., Ferreira D..Women in the Boardroom and Their Impact on Governance and Performance[J].Journal of Financial Economics,2009(2).

[23]張建君,張志學.中國民營企業家的政治戰略[J].管理世界,2005(7).

猜你喜歡

中學生數理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

中學生數理化·中考版(2020年10期)2020-11-27 01:59:48

中國生殖健康(2019年2期)2019-08-23 08:12:08

產品可靠性報告(2017年7期)2017-09-05 09:49:12

中華手工(2017年2期)2017-06-06 23:00:31

汽車觀察(2016年3期)2016-02-28 13:16:26

中外會展(2014年4期)2014-11-27 07:46:46

中國質量與標準導報(2014年1期)2014-02-28 22:21:28

建筑創作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32