實體企業(yè)金融化對民企創(chuàng)新投資的影響

2018-06-09 07:27:40副教授

財會月刊 2018年12期

(副教授),

一、引言

改革開放30多年來,中國經(jīng)濟取得了舉世矚目的成就,逐步成為世界第二大經(jīng)濟體國家。而中國民營經(jīng)濟無疑是近些年來推動國民經(jīng)濟發(fā)展的重要力量,民企的逐利性與本土市場反應的敏感性等特點,都是民營經(jīng)濟的發(fā)展活力在國有經(jīng)濟之上的原因[1]。截至2011年底,民企總數(shù)占全國企業(yè)總數(shù)的96%,對中國GDP的貢獻超過50%,就業(yè)人數(shù)占全國就業(yè)總?cè)藬?shù)的75%,民企在中國經(jīng)濟發(fā)展中發(fā)揮著舉足輕重的作用。根據(jù)經(jīng)濟內(nèi)生理論,技術創(chuàng)新是實現(xiàn)經(jīng)濟增長的決定性因素,而作為實體經(jīng)濟發(fā)展重要載體的企業(yè)是技術創(chuàng)新的主體[2],因此企業(yè)創(chuàng)新對實體經(jīng)濟的發(fā)展發(fā)揮重要作用。但已有調(diào)查結果顯示,與國企相比,民企創(chuàng)新投資意愿相對不足,融資困難便是最主要的原因之一[3]。與國企相比,民企在籌集資金時沒有政府這一隱性擔保,難以獲得持續(xù)穩(wěn)定的現(xiàn)金流來維持創(chuàng)新投資。但近些年金融發(fā)展進程的逐步加快,無疑為民企籌集資金拓寬了渠道。越來越多的企業(yè)通過高息委托貸款、過橋貸款等形式配置金融資產(chǎn)獲取高額收益。先前關于金融化的研究,學者們主要從宏觀角度分析實體經(jīng)濟金融化的成因、作用和經(jīng)濟后果[4],對企業(yè)的影響研究也僅僅局限在實體投資方面[5][6],對創(chuàng)新投資的影響研究較少。就現(xiàn)有研究金融化對創(chuàng)新投資影響的文獻而言,學者往往將A股所有上市公司作為研究樣本或單獨將制造業(yè)作為研究樣本[7],但本文認為行業(yè)本身具有異質(zhì)性,將不同行業(yè)的樣本放在一起分析容易產(chǎn)生混淆,同時不同產(chǎn)權性質(zhì)的企業(yè)在融資約束、政府管制、經(jīng)營目標等方面也存在本質(zhì)區(qū)別。

由于民企在融資過程中不可避免地受到一定的產(chǎn)權歧視[8],使其面臨嚴重的融資約束進而會影響創(chuàng)新投資行為,因此通過配置金融資產(chǎn)獲取高額收益行為對于“融資難”問題較為突出的民企而言可能更為重要[9]。此外,技術創(chuàng)新對制造業(yè)最為重要[10],因此研究民營制造業(yè)企業(yè)金融化對創(chuàng)新投資的影響具有很強的理論和現(xiàn)實意義。鑒于此,本文以2010~2015年A股民營制造業(yè)上市公司為研究樣本,深入分析實體企業(yè)金融化對民企創(chuàng)新投資的影響。本文的創(chuàng)新點在于專門結合民企特性分析金融化對創(chuàng)新投資的影響,以及高科技行業(yè)特征與產(chǎn)業(yè)政策對金融化與民企創(chuàng)新投資之間關系的調(diào)節(jié)作用。研究結論能夠為豐富和完善企業(yè)金融化理論和創(chuàng)新投資理論提供微觀經(jīng)濟基礎的實證支持,從而為政府如何在金融發(fā)展進程加快的情勢下制定監(jiān)管政策,以及指導民企如何正確運用金融化,進而優(yōu)化創(chuàng)新投資行為、提升創(chuàng)新投資效率提供政策建議。

二、理論分析與研究假設

(一)實體企業(yè)金融化與民企創(chuàng)新投資

創(chuàng)新投資具有周期長、風險高、收益滯后等特點,使得民企內(nèi)部很難具有持續(xù)的現(xiàn)金流來維持創(chuàng)新活動,因此民企創(chuàng)新投資無疑要靠外部融資。由于民企在融資過程中不可避免地受到一定的產(chǎn)權歧視,部分民企面臨嚴重的融資約束進而影響其創(chuàng)新投資行為。同時,創(chuàng)新活動涉及的信息具有一定的保密性,使得外界投資者不能很好地了解企業(yè)創(chuàng)新情況,加之我國資本市場的弱式有效性,導致已公布的關于企業(yè)進行創(chuàng)新投資的信息并不能在資本市場上引起應有的反應,進而使民企面臨更為嚴重的融資約束。而隨著我國金融發(fā)展水平的提高,民企向外部籌集資金具備理論上的可行性,一定程度上影響了民企創(chuàng)新投資行為。

已有研究發(fā)現(xiàn)金融發(fā)展對企業(yè)創(chuàng)新產(chǎn)生有利影響,如解維敏、方紅星[11]從研發(fā)投入的角度研究發(fā)現(xiàn)金融發(fā)展能夠通過緩解民企融資約束進而促進創(chuàng)新投資;賈俊生等[12]從上市公司專利的視角研究發(fā)現(xiàn)信貸市場可獲得性對企業(yè)創(chuàng)新的促進作用。金融化作為金融發(fā)展的重要方式之一,同樣對民企創(chuàng)新投資具有重要作用。理想情況下,民企可以基于平滑動機運用閑置資金進行金融資產(chǎn)配置,以暫時獲取高額收益來更好地進行生產(chǎn)經(jīng)營。但事實上,民企管理者是復雜多變且逐利的個體,在利益的驅(qū)使下,更可能會基于投機動機將生產(chǎn)經(jīng)營資本投資于金融資產(chǎn)以獲取高額收益,對創(chuàng)新投資產(chǎn)生“擠出效應”。

根據(jù)資源有限理論,逐利特點更為鮮明的民企在資源有限的情況下,往往傾向于選擇效用最大的投資機會。而已有研究表明企業(yè)通過購買金融資產(chǎn)獲得的短期收益遠遠高于實體投資所帶來的收益,因此在金融發(fā)展進程日趨加快的情況下,民企無論是出于經(jīng)濟壓力還是獲利動機,選擇金融資產(chǎn)投資的可能性均大于進行創(chuàng)新投資的可能性。

民企金融化行為不只體現(xiàn)為購買金融產(chǎn)品,也可能是引入金融機構股東。而金融機構股東的效用函數(shù)與民企經(jīng)營目標不一致,因此基于自身利益的考慮,在制定關乎民企重要命脈的決策時,金融機構股東可能會做出不利于民企長期發(fā)展的行為,進而對民企創(chuàng)新投資產(chǎn)生不利影響。

根據(jù)后凱恩斯主義理論,民企股東價值導向本身易使管理者更看重短期收益,再加上金融資產(chǎn)投資的高收益性,更容易引發(fā)高管短視行為,最終使民企偏離主營業(yè)務,在競爭激烈的市場環(huán)境下難以長期盈利,降低創(chuàng)新投資動力。Graham等[13]以問卷調(diào)查的方法研究發(fā)現(xiàn),78%的CFO愿意為了獲得短期收益而犧牲有利于企業(yè)獲得長期利益的投資機會。因此,金融化會降低民企創(chuàng)新投資的積極性,從而擠出創(chuàng)新投資。鑒于上述分析,本文提出假設:

H1:實體企業(yè)金融化不利于民企創(chuàng)新投資,產(chǎn)生了“擠出效應”。

(二)高科技行業(yè)特征的調(diào)節(jié)作用

本文認為行業(yè)本身具有異質(zhì)性,根據(jù)證監(jiān)會(2001)對制造業(yè)進行的分類可以看出,雖然同屬制造業(yè),但結合國家統(tǒng)計局的行業(yè)分類標準(GB/T4754)可以發(fā)現(xiàn),制造業(yè)可以劃分為高科技行業(yè)與非高科技行業(yè)。一般而言,高科技行業(yè)本身為技術密集型企業(yè),其長遠發(fā)展離不開企業(yè)核心競爭力的支撐,而創(chuàng)新投資則是高科技行業(yè)獲取核心競爭力的關鍵路徑之一,因此高科技企業(yè)本身的行業(yè)特性一定程度上決定了其具備較強的創(chuàng)新投資動力。但創(chuàng)新投資具有周期長、見效慢等特點,需要高科技民企源源不斷的現(xiàn)金流作為支撐。由于高科技行業(yè)有別于非高科技行業(yè),其具有大量高新技術、知識產(chǎn)權、商業(yè)秘密等無形資產(chǎn),這類資產(chǎn)的可抵押性較低。實體企業(yè)金融化的興起,無疑為高科技民企籌集大量資金提供了理論上的可行性,有利于增強民企創(chuàng)新投資能力,進而有利于其創(chuàng)新投資。而對于非高科技企業(yè),其本身對創(chuàng)新的需求相對較低,創(chuàng)新投資的積極性明顯不高。同時創(chuàng)新投資周期長、見效慢、風險高的特點,使得非高科技企業(yè)在遵循效用最大化情形下有意規(guī)避創(chuàng)新投資。因此,在面臨激烈的市場競爭時,非高科技企業(yè)可能更多地在生產(chǎn)和銷售環(huán)節(jié)尋求突破,而非進行創(chuàng)新投資。隨著實體企業(yè)金融化逐步興起,非高科技企業(yè)更多地出于投機動機進行金融資產(chǎn)配置,對民企創(chuàng)新投資更多的是發(fā)揮“擠出效應”。

綜上所述,同等條件下民企的高科技行業(yè)特征會使得民企配置金融資產(chǎn)的動機產(chǎn)生差異,即民企的高科技行業(yè)特征使其本身具有較大的創(chuàng)新投資需求和意愿,隨著金融化的推進,其配置金融資產(chǎn)行為旨在通過獲取高額收益來維持長期發(fā)展,體現(xiàn)的是平滑動機,而非投機動機。鑒于此,本文認為高科技行業(yè)特征會弱化金融化對民企創(chuàng)新投資的“擠出效應”。基于上述分析,本文提出假設:

H2:在其他條件不變的情況下,民企的高科技行業(yè)特征能夠弱化金融化對創(chuàng)新投資的“擠出效應”。

三、研究設計

(一)樣本選擇與數(shù)據(jù)來源

本文以2010~2015年A股民營制造業(yè)上市公司為研究樣本,借鑒李四海等[14]的做法對樣本數(shù)據(jù)進行篩選:①剔除未進行研發(fā)信息披露的樣本;②剔除ST等T類樣本;③剔除同時在A股與H股或A股與B股上市的樣本;④剔除所有者權益為負值或資產(chǎn)負債率大于1等異常樣本。最終得到833家樣本企業(yè),共含有2755個觀測值。

本文財務數(shù)據(jù)來源于CSMAR數(shù)據(jù)庫,其中“金融化”數(shù)據(jù)是通過手工提取傳統(tǒng)財務報表數(shù)據(jù),得到不同形式的金融資產(chǎn)數(shù)據(jù),然后進行加總得到。為進一步消除極端值對研究結果的影響,本文對所有連續(xù)型變量進行上下1%的Winsorize處理。

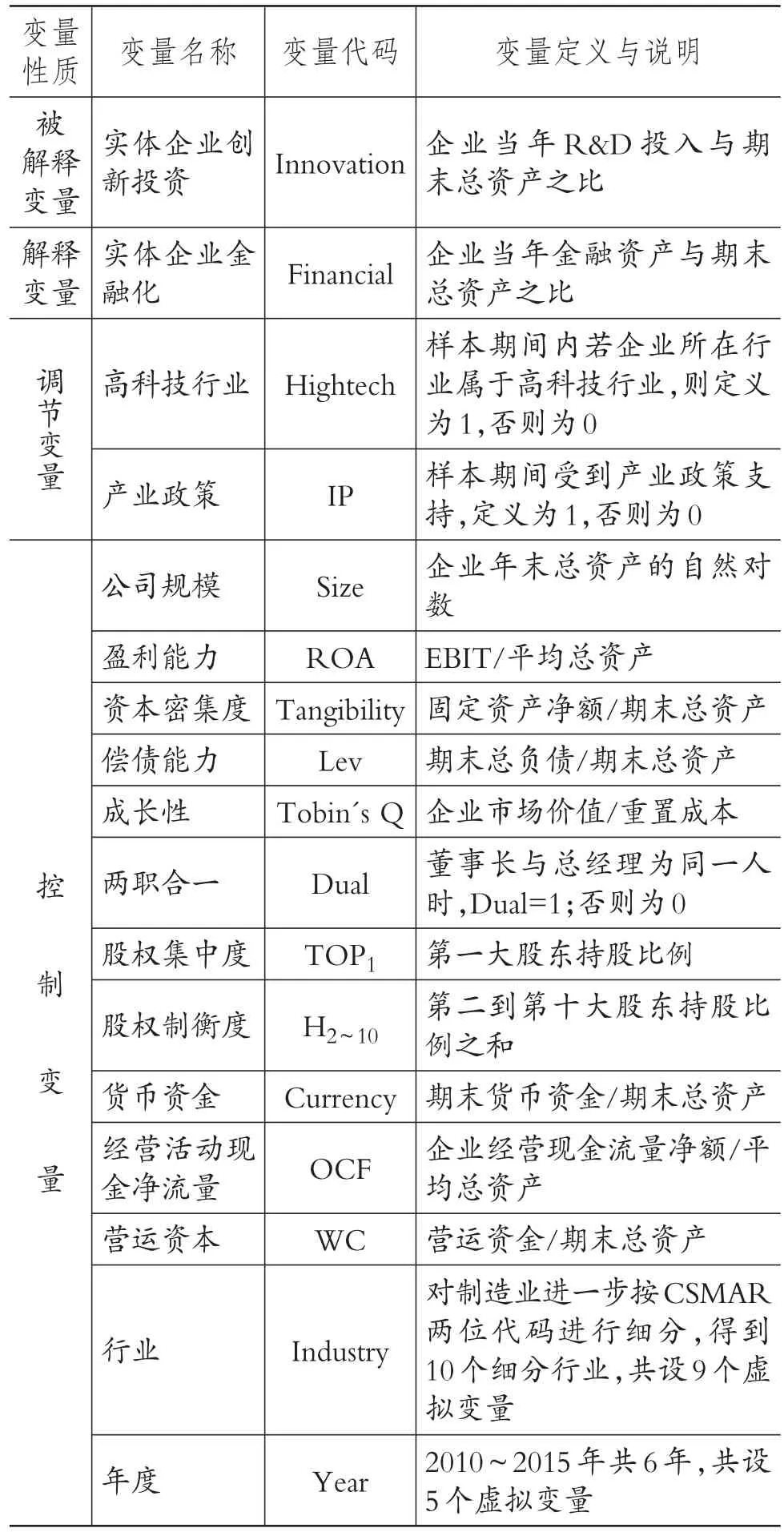

(二)變量定義與說明

1.被解釋變量——實體企業(yè)創(chuàng)新投資(Innovation)。本文用研發(fā)(R&D)投入作為創(chuàng)新投資的代理變量,并借鑒劉運國、劉雯[15]的研究對其進行期末總資產(chǎn)平減處理。同時,本文使用基于營業(yè)收入平減的研發(fā)投入指標對主檢驗進行穩(wěn)健性檢驗。

2.解釋變量——實體企業(yè)金融化(Financial)。本文借鑒Demir[16]的做法,以金融資產(chǎn)占總資產(chǎn)的比例度量實體企業(yè)的金融化水平。同時采用Penman-Nissim分析框架[17],重整2010~2015年中國A股非金融上市公司的會計報表,從公司資產(chǎn)中剝離出金融資產(chǎn),具體包括交易類金融資產(chǎn)、投資性房地產(chǎn)、長期金融股權投資以及委托理財與信托產(chǎn)品四類,其中,交易類金融資產(chǎn)主要包括交易性金融資產(chǎn)、衍生金融資產(chǎn)、短期投資凈額、可供出售金融資產(chǎn)凈額、持有至到期投資凈額和長期債權投資凈額等六類,然后將其加總并用總資產(chǎn)平減處理。

3.調(diào)節(jié)變量——高科技行業(yè)(Hightech)和產(chǎn)業(yè)政策(IP)。本文根據(jù)國家統(tǒng)計局的行業(yè)分類標準(GB/T4754),將通用設備、專用設備、交通運輸設備、電氣機械及器材、計算機及其他電子設備、通信設備、儀器儀表及文化、辦公用機械行業(yè)界定為高科技行業(yè),定義Hightech=1,其他為非高科技行業(yè),定義Hightech=0。另外,參照陳冬華等[18]、余明桂等[19]對產(chǎn)業(yè)政策的定義,本文按照如下標準選取受產(chǎn)業(yè)政策支持的行業(yè):如果“十二五”規(guī)劃在具體行業(yè)前提到“支持”“鼓勵”“大力發(fā)展”“重點發(fā)展”等詞匯時,則認為該行業(yè)是受到產(chǎn)業(yè)政策支持的行業(yè),定義IP=1,否則為0。

表1 變量定義與說明

4.控制變量。為了控制其他因素對金融化與民企創(chuàng)新投資二者關系的影響,本文控制了公司規(guī)模(Size)、償債能力(Lev)、股權集中度(Top1)、股權制衡度(H2~10)、兩職合一(Dual)、盈利能力(ROA)、成長性(Tobin's Q)、營運資本(WC)、經(jīng)營活動現(xiàn)金凈流量(OCF)、資本密集度(Tangibility)、貨幣資金(Currency)等因素。此外,為了控制時間趨勢以及行業(yè)特征對研究結果的影響,本文還在模型中設置了行業(yè)(Industry)與年度(Year)虛擬變量。具體變量定義與說明見表1。

(三)模型構建

為了考察實體企業(yè)金融化對民企創(chuàng)新投資的影響,本文借鑒姜付秀等[20]的研究設計回歸模型(1):

為了研究高科技行業(yè)特征對金融化與民企創(chuàng)新投資之間關系的調(diào)節(jié)作用,本文在模型(1)的基礎上構建模型(2):

模型(1)、(2)中,Controli,t-1為一系列控制變量,為了排除企業(yè)規(guī)模(Size)、盈利能力(ROA)、償債能力(Lev)等一系列控制變量與實體企業(yè)創(chuàng)新投資(Innovation)之間可能產(chǎn)生的雙向影響,本文選擇對控制變量進行滯后一期處理。εi,t為模型殘差項。

四、實證分析

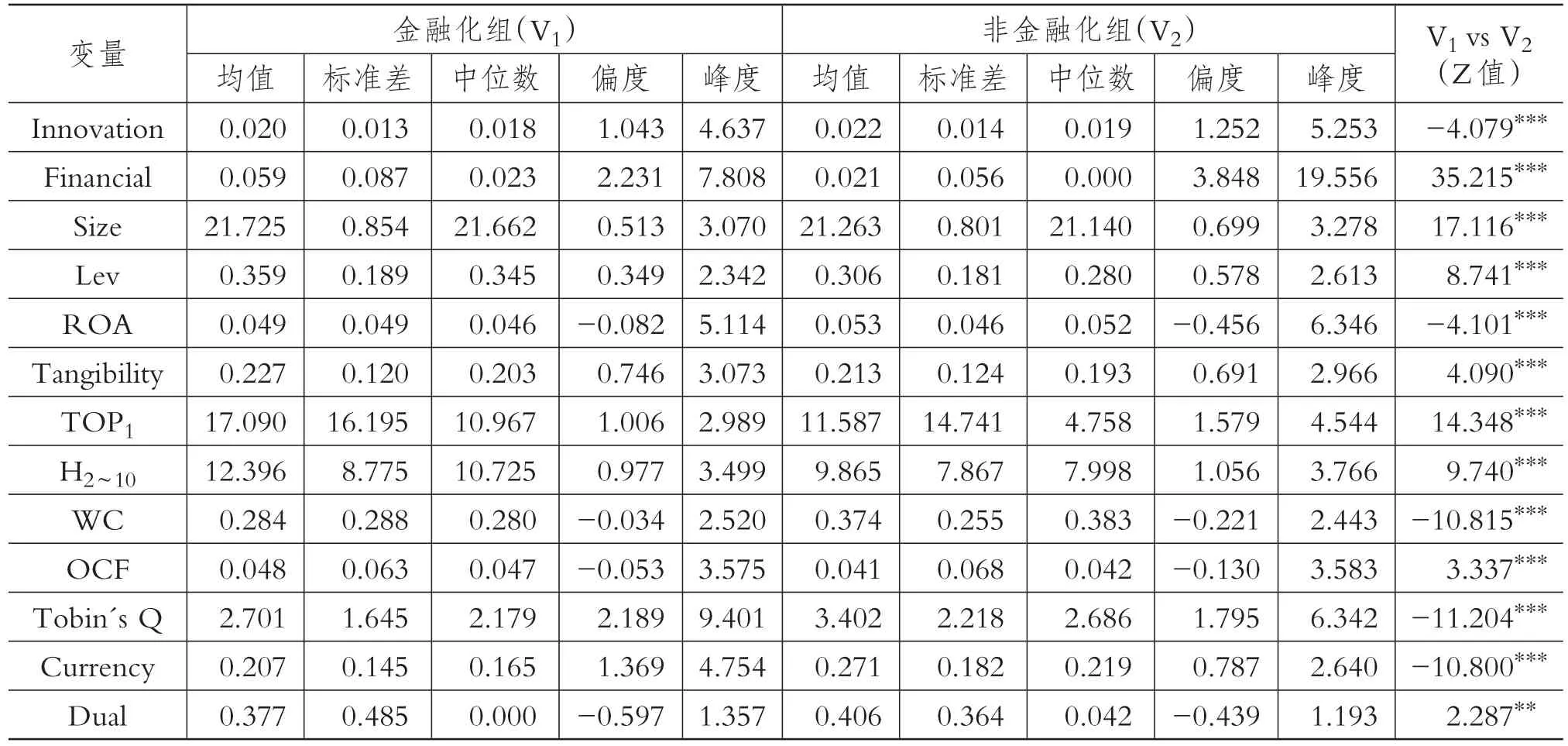

(一)主要變量描述性統(tǒng)計與組間差異分析

表2列出了進行金融化樣本組(V1)與未進行金融化樣本組(V2)主要變量的描述性統(tǒng)計與組間差異分析結果。樣本企業(yè)的統(tǒng)計顯示:在金融化組中,Innovation的中位數(shù)為0.018,低于非金融化組的0.019,且兩組差異在1%的水平上顯著,初步表明金融化行為不利于民企創(chuàng)新投資。Financial的中位數(shù)在金融化組為0.023,遠高于非金融化組的0.000,組間差異在1%水平上顯著,表明本文對金融化與非金融化的分組較為合理。其他變量如Size、Lev、Tangibility、OCF在金融化組較高,且兩組差異均在1%的水平上顯著,表明金融化的樣本企業(yè)具有規(guī)模較大、負債水平高、固定資產(chǎn)支出較大、經(jīng)營活動現(xiàn)金流量凈額高等特征,可能是由于大規(guī)模企業(yè)實體投資支出較大,對外借款以及經(jīng)營活動現(xiàn)金流的增加也不能滿足資金需求,因此需要通過配置金融資產(chǎn)獲取收益。ROA、WC、Currency、Tobin's Q在金融化樣本企業(yè)中均顯著低于非金融化樣本企業(yè),也間接表明了進行金融化的企業(yè)一般具有盈利能力較低、貨幣資金較少、成長性弱等特征。

(二)回歸分析

表2 主要變量描述性統(tǒng)計與組間差異檢驗

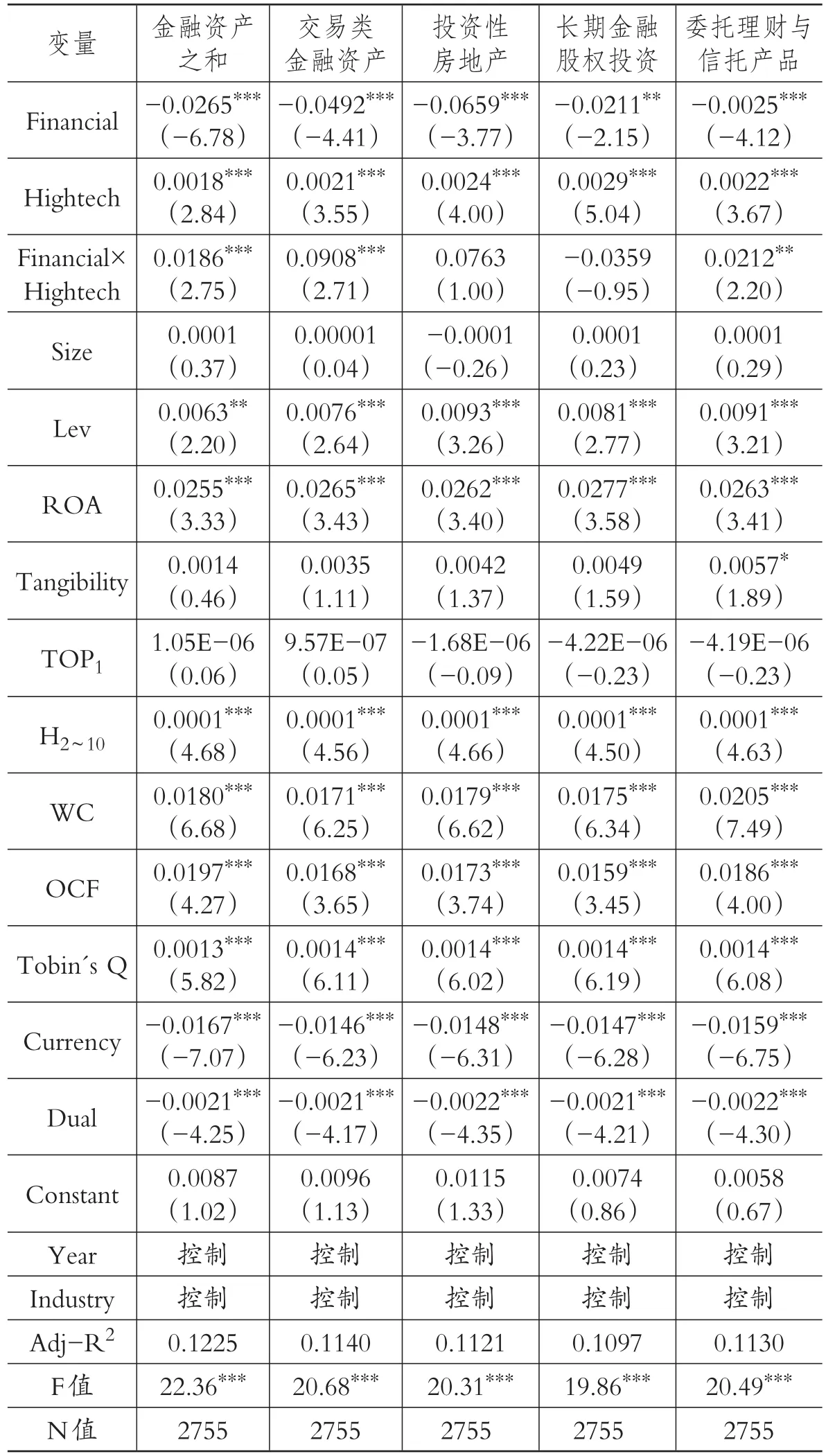

1.實體企業(yè)金融化與民企創(chuàng)新投資。表3列示了金融化與民企創(chuàng)新投資的回歸結果。從中可以看出,當以金融資產(chǎn)整體作為金融化的衡量指標時,金融化(Financial)的系數(shù)為-0.0216,在1%水平上顯著,表明金融化對民企創(chuàng)新投資具有“擠出效應”,驗證了本文的H1。此外,由于本文的金融資產(chǎn)包括交易類金融資產(chǎn)、投資性房地產(chǎn)、長期金融股權投資、委托理財與信托產(chǎn)品等四類,而金融資產(chǎn)本身具有異質(zhì)性,因此不同形式下的金融化對民企創(chuàng)新投資可能產(chǎn)生不同程度的影響。為進一步分析金融化對民企創(chuàng)新投資的影響機理,本文分別用交易類金融資產(chǎn)、投資性房地產(chǎn)、長期金融股權投資、委

托理財與信托產(chǎn)品作為金融化(Financial)的衡量指標重新對模型(1)回歸,深入研究不同類型金融化對民企創(chuàng)新投資產(chǎn)生何種影響。表3后四列為具體回歸結果,從中可以看出,分別用不同形式的金融資產(chǎn)作為金融化的衡量指標時,金融化(Financial)系數(shù)符號和顯著性均未發(fā)生實質(zhì)性變化,進一步驗證了H1。

2.高科技行業(yè)特征的調(diào)節(jié)作用。表4列示了高科技行業(yè)特征對金融化與民企創(chuàng)新投資之間關系的調(diào)節(jié)作用的回歸結果。從中可以看出,在用金融資產(chǎn)之和衡量金融化的回歸結果中,金融化(Financial)系數(shù)為負,在1%的水平上顯著,進一步表明金融化不利于民企創(chuàng)新投資。高科技行業(yè)(Hightech)系數(shù)在1%的水平上為正,表明高科技企業(yè)的行業(yè)特征本身有利于民企創(chuàng)新投資。金融化與高科技行業(yè)的交乘項(Financial×Hightech)在1%的水平上顯著為正,表明高科技行業(yè)特征弱化了金融化對民企創(chuàng)新投資的“擠出效應”,從而驗證了H2。由于金融資產(chǎn)包括交易類金融資產(chǎn)、投資性房地產(chǎn)、長期金融股權投資以及委托理財與信托產(chǎn)品等四種形式,而金融資產(chǎn)本身具有異質(zhì)性,在用不同形式金融資產(chǎn)衡量金融化進行回歸后發(fā)現(xiàn),在交易類金融資產(chǎn)樣本組以及委托理財與信托產(chǎn)品樣本組中,金融化與高科技行業(yè)的交乘項(Financial×Hightech)系數(shù)仍顯著為正,即高科技行業(yè)特征能夠弱化“擠出效應”的結論未發(fā)生變化。而在以投資性房地產(chǎn)以及以長期金融股權投資衡量金融化的回歸結果中,金融化(Financial)系數(shù)均顯著為負,高科技企業(yè)(Hightech)系數(shù)均在1%的水平上顯著為正,而金融化與高科技行業(yè)的交乘項(Financial×Hightech)系數(shù)均不顯著,表明單獨配置投資性房地產(chǎn)或長期金融股權投資時,高科技企業(yè)的行業(yè)特征并未弱化金融化對企業(yè)創(chuàng)新投資的不利影響。一種可能的原因是高科技企業(yè)行業(yè)特征使得民企配置金融資產(chǎn)行為并非完全是出于投機動機,也可能是平滑動機,而相比交易類金融資產(chǎn)、委托理財與信托產(chǎn)品形式的金融資產(chǎn),投資性房地產(chǎn)與長期金融股權投資的長期性特征導致民企進行金融資產(chǎn)配置具有很強的投機動機,即使高科技企業(yè)也難以緩解金融化對民企創(chuàng)新投資的“擠出效應”。

表3 實體企業(yè)金融化與民企創(chuàng)新投資

(三)進一步分析

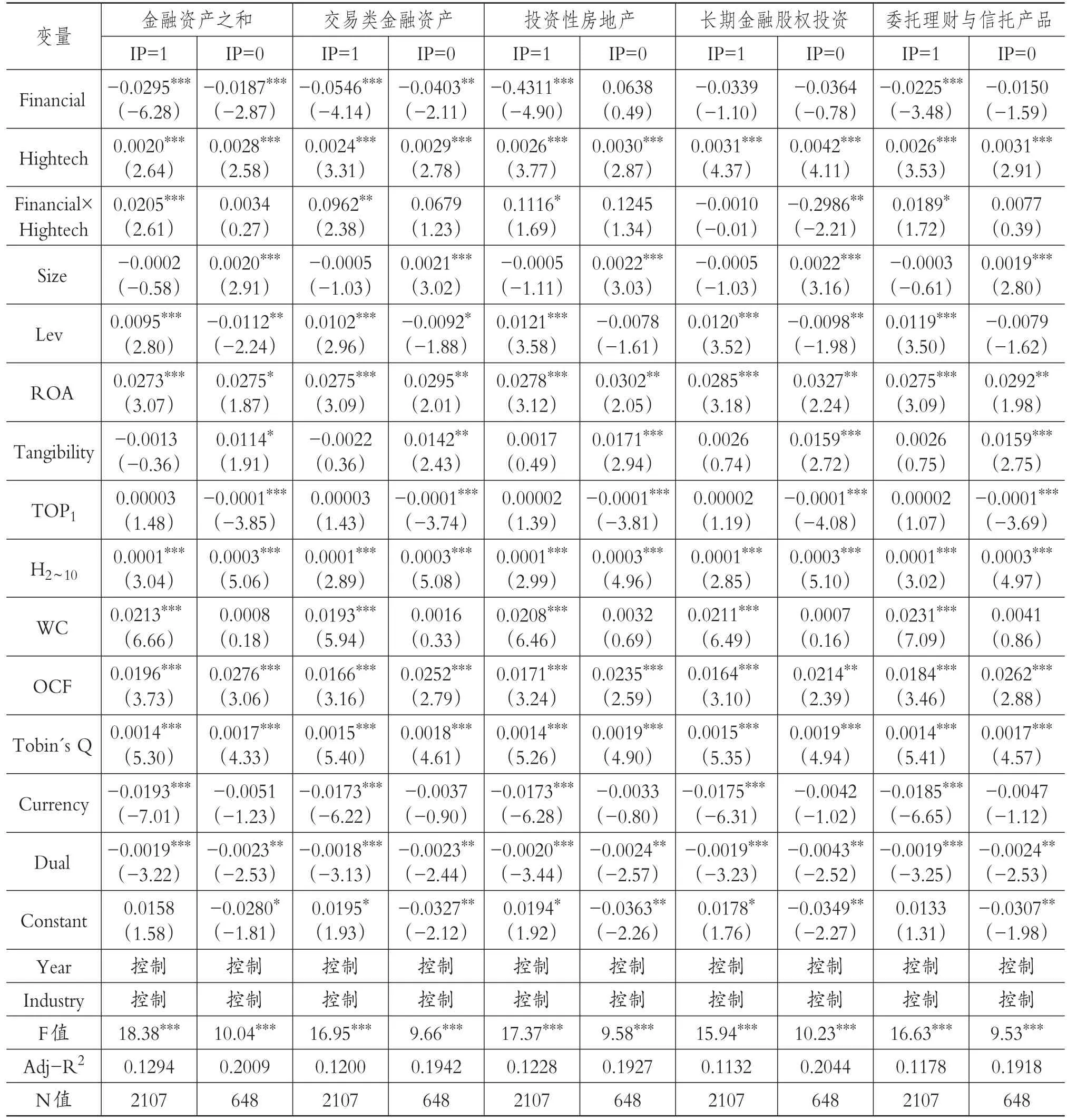

進一步分析產(chǎn)業(yè)政策對高科技行業(yè)特征調(diào)節(jié)作用的影響。經(jīng)濟發(fā)展離不開政府相關政策的引導,其中產(chǎn)業(yè)政策便是最為有效的政策之一。當前中國經(jīng)濟低速發(fā)展,資源與環(huán)境的約束、國內(nèi)外競爭加劇等均要求粗放式發(fā)展逐步向集約式發(fā)展轉(zhuǎn)變,從而使得創(chuàng)新成為當前最熱的主題之一,“創(chuàng)新”這一詞匯也頻頻出現(xiàn)在產(chǎn)業(yè)政策中。因此在探究金融化對民企創(chuàng)新投資的影響以及高科技行業(yè)特征對金融化與民企創(chuàng)新投資之間關系的調(diào)節(jié)作用時,有必要考察產(chǎn)業(yè)政策這一宏觀因素的影響。由于中國當前處于“三期”疊加時期(“三期”疊加是指十八大以后,以習近平總書記為核心的黨中央對中國經(jīng)濟形勢所做的判斷,具體包括增長速度換檔期、結構調(diào)整陣痛期、前期刺激政策消化期三個階段),更需要政府制定一系列產(chǎn)業(yè)政策對經(jīng)濟發(fā)展進行干預。中國產(chǎn)業(yè)政策主要體現(xiàn)在每隔五年頒布一次的“五年規(guī)劃”中,根據(jù)“十二五規(guī)劃”具體內(nèi)容可知,產(chǎn)業(yè)政策涉及各行業(yè)的各個方面,對微觀企業(yè)投融資決策產(chǎn)生重要影響。因此,在研究金融化對民企創(chuàng)新投資的影響時,考慮產(chǎn)業(yè)政策這一重要宏觀因素顯得十分必要。處于產(chǎn)業(yè)政策支持下的企業(yè),更容易獲得來自政府的稅收優(yōu)惠與補助以及融資優(yōu)惠等,這些企業(yè)往往擁有較好的融資環(huán)境與平臺。這意味著受到產(chǎn)業(yè)政策支持的高科技企業(yè)本身具有較大創(chuàng)新投資需求的同時又具有較弱的金融資產(chǎn)投機動機,即高科技企業(yè)金融化對創(chuàng)新投資的“擠出效應”較弱。而未受到產(chǎn)業(yè)政策支持的高科技企業(yè),其投資、籌資、運營等均受到在一定程度的限制,企業(yè)進行實體投資有一定困難,于是更傾向于通過金融資產(chǎn)配置來獲取短暫高收益。且未受到產(chǎn)業(yè)政策支持的高科技企業(yè)投機動機更強,即使是高科技行業(yè)特征也不能緩解金融化對創(chuàng)新投資的“擠出效應”。

表4 高科技行業(yè)特征的調(diào)節(jié)作用

表5為具體回歸結果,通過將金融資產(chǎn)之和作為金融化的衡量指標進行回歸發(fā)現(xiàn):當IP=1時,F(xiàn)inancial×Hightech系數(shù)在1%的水平上顯著為正;當IP=0時,F(xiàn)inancial×Hightech系數(shù)為正,但不顯著。這表明受到產(chǎn)業(yè)政策支持的高科技行業(yè)特征能夠弱化金融化對民企創(chuàng)新投資的“擠出效應”,而未受到產(chǎn)業(yè)政策支持的高科技行業(yè)特征并不能發(fā)揮對金融化與民企創(chuàng)新投資的調(diào)節(jié)作用。具體地,本文分別用四種不同形式的金融資產(chǎn)衡量金融化,發(fā)現(xiàn)當金融資產(chǎn)變量為交易類金融資產(chǎn)、投資性房地產(chǎn)、委托理財與信托產(chǎn)品形式時:①若IP=1,則Financial×Hightech系數(shù)分別在5%、10%與10%的水平上顯著;②若IP=0,則Financial×Hightech系數(shù)均不顯著。這表明受到產(chǎn)業(yè)政策支持的高科技行業(yè)特征能夠弱化金融化對民企創(chuàng)新投資的“擠出效應”,而未受到產(chǎn)業(yè)政策支持的高科技行業(yè)特征并不能發(fā)揮金融化對企業(yè)創(chuàng)新投資的調(diào)節(jié)作用,與全樣本回歸結果一致。但是當金融資產(chǎn)為長期金融股權投資形式時,受到產(chǎn)業(yè)政策支持的樣本組,F(xiàn)inancial×Hightech系數(shù)為負但不顯著,表明企業(yè)的高科技行業(yè)特征未能緩解長期金融股權投資形式的金融化對民企創(chuàng)新投資的“擠出效應”;而在未受到產(chǎn)業(yè)政策支持的樣本組中,F(xiàn)inancial×Hightech系數(shù)顯著為負,表明企業(yè)的高科技行業(yè)特征加劇了長期金融股權投資形式的金融化對民企創(chuàng)新投資的“擠出效應”。一種可能的解釋是高科技企業(yè)本身具有較強的創(chuàng)新動機,由于未受到產(chǎn)業(yè)政策支持,缺乏良好的融資環(huán)境與經(jīng)營環(huán)境,其對于長期金融資產(chǎn)的配置更是減弱了民企短期內(nèi)變現(xiàn)的能力,更容易使民企在創(chuàng)新投資過程中出現(xiàn)資金短缺的問題,進而對創(chuàng)新投資產(chǎn)生“擠出效應”。

(四)穩(wěn)健性檢驗

表5 產(chǎn)業(yè)政策對高科技行業(yè)特征調(diào)節(jié)作用的影響

1.替換指標。為確保研究結論更加穩(wěn)健,本文將貨幣資金包括在金融資產(chǎn)內(nèi),對模型(1)重新回歸。此外,在前文回歸分析中,本文用經(jīng)總資產(chǎn)平減后的R&D支出作為實體企業(yè)創(chuàng)新投資(Innovation)的衡量指標,下面用基于營業(yè)收入平減的R&D支出作為實體企業(yè)創(chuàng)新投資(Innovation)的衡量指標,對模型(1)重新回歸,具體回歸結果見表6。回歸結果并未發(fā)生實質(zhì)性變化,表明本文研究結論具有穩(wěn)健性。

表6 穩(wěn)健性回歸結果(一)

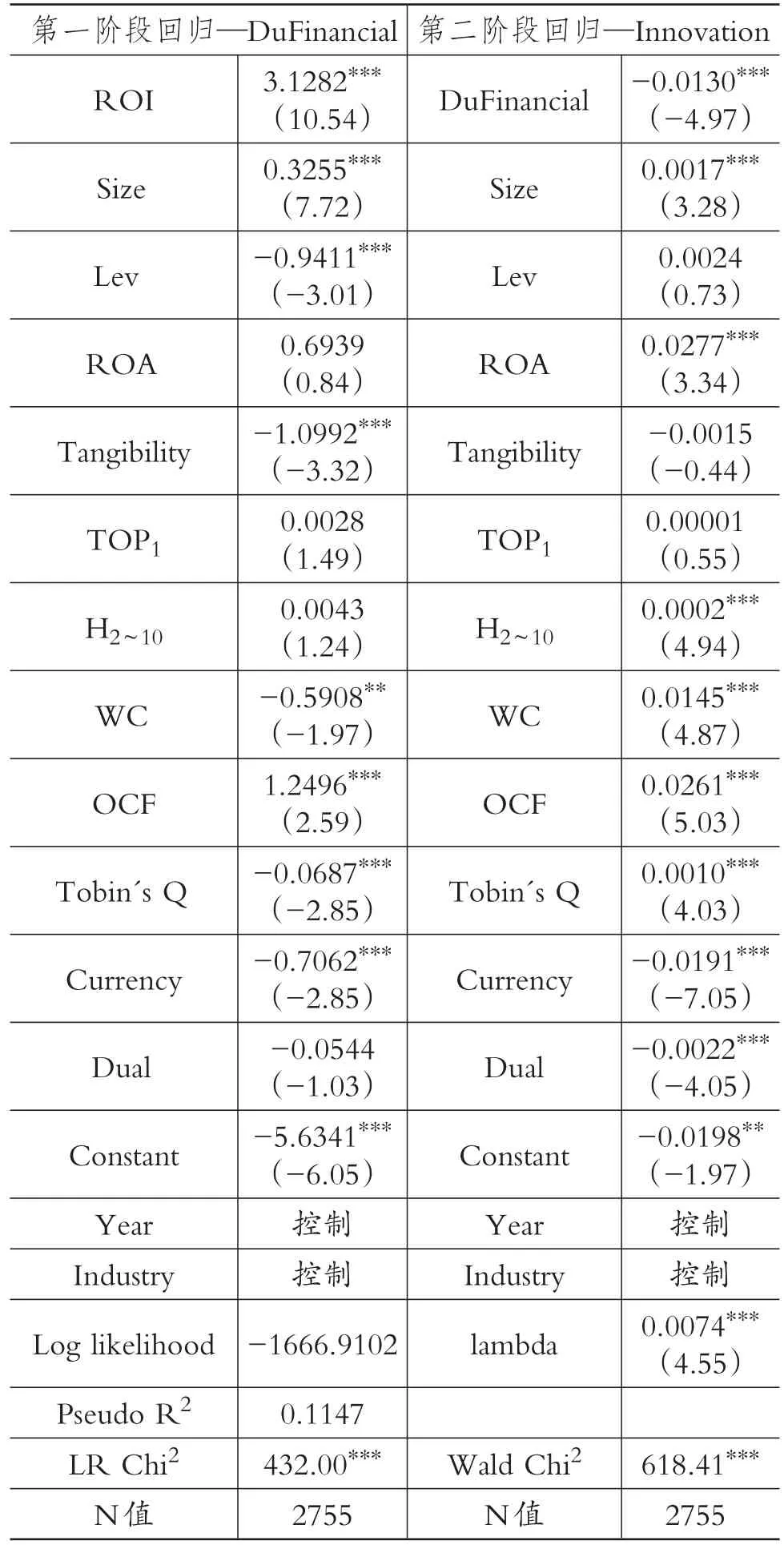

2.樣本選擇偏誤。通過上述對H1的檢驗,本文研究結論支持了金融化對民企創(chuàng)新投資的“擠出效應”,但進行金融化的民企可能本身研發(fā)動力與能力都不足,其創(chuàng)新投資不足可能并非因為進行金融化的緣故。為了進一步解決樣本選擇偏誤可能對本研究結果造成的干擾,本文選擇采用處理效應模型對H1進行檢驗。處理效應模型的第一階段采用Probit回歸,在第一階段控制了投資收益(ROI)、公司規(guī)模(Size)、償債能力(Lev)、盈利能力(ROA)、資本密集度(Tangibility)、股權集中度(TOP1)、股權制衡度(H2~10)、營運資本(WC)、經(jīng)營活動現(xiàn)金凈流量(OCF)、成長性(Tobin's Q)、貨幣資金(Currency)、兩職合一(Dual)以及行業(yè)(Industry)和年度(Year),得到內(nèi)生選擇偏差調(diào)整項(lambda)。在第二階段回歸中,本文在原控制變量的基礎上,對lambda加以控制,去掉了不與Innovation直接相關的控制變量ROI,表7為具體回歸結果。從中可以看出第二階段回歸結果中是否進行金融化(DuFinancial)系數(shù)在1%的水平上顯著為負,表明控制樣本自選擇偏誤對本研究可能造成的偏差后,金融化對民企創(chuàng)新投資的“擠出效應”仍然存在,進一步驗證了本文研究結果的穩(wěn)健性。

表7 穩(wěn)健性回歸結果(二)

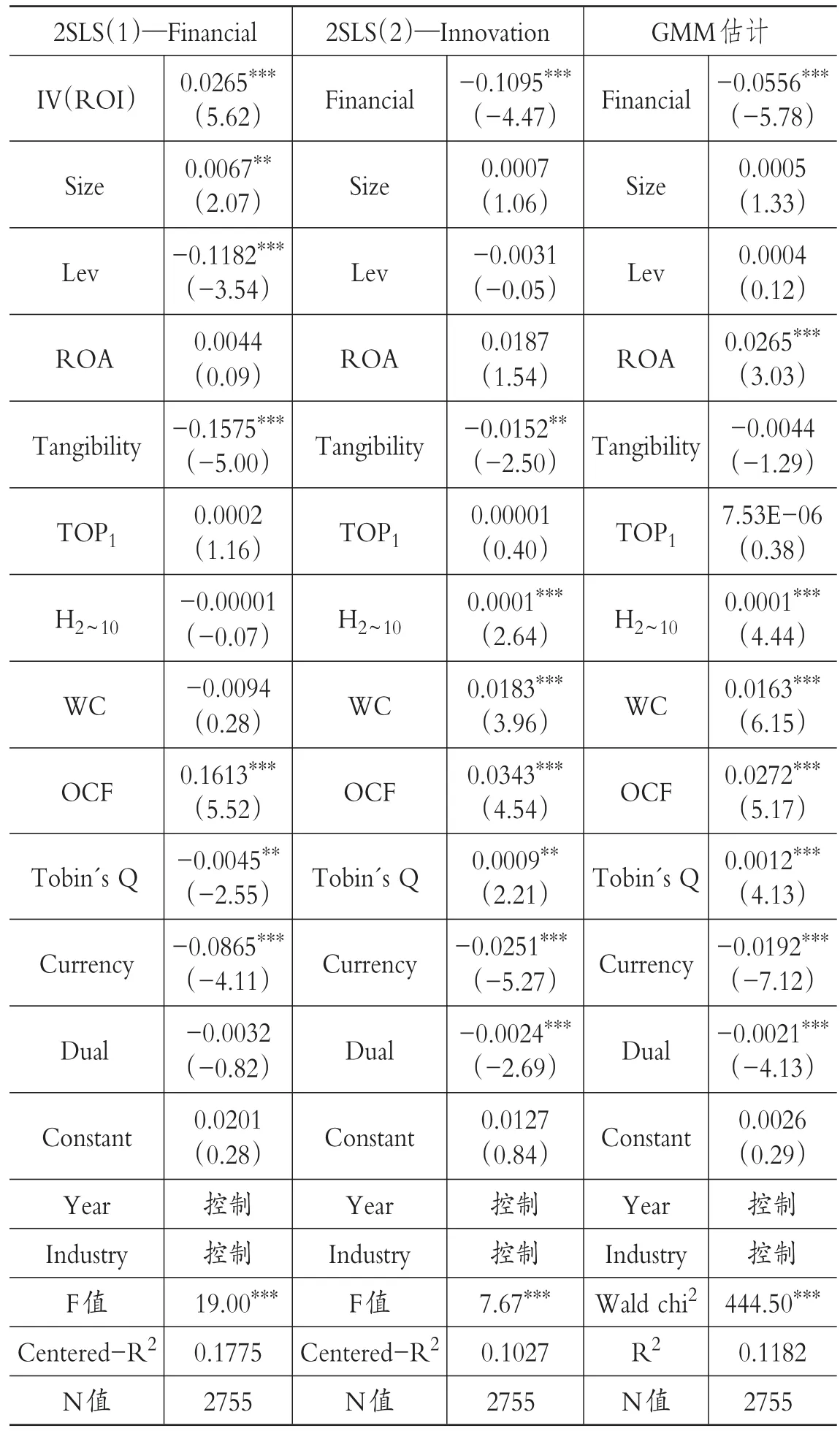

3.工具變量法。本文在研究金融化對民企創(chuàng)新投資的影響過程中,也可能存在雙向影響的問題,或存在遺漏重要變量的情形。因此,本文借鑒王紅建等[7]的研究,采用投資收益與凈利潤的比值(ROI)作為金融化的工具變量。從理論上講,本文選取的工具變量應與金融化密切相關,而與創(chuàng)新投資不能直接相關。本文分別采用兩階段最小二乘法(2SLS)與GMM估計法進行回歸,具體回歸結果見表8。在進行2SLS回歸過程中,第一階段的回歸結果顯示,工具變量與金融化程度顯著正相關,F(xiàn)值為19.00,在1%的水平上顯著,表明工具變量的選擇具有合理性。第二階段的回歸結果顯示Financial系數(shù)在1%的水平上顯著為負,表明本文研究結果具有穩(wěn)健性。在用GMM方法估計的結果中,F(xiàn)inancial系數(shù)為負且在1%的水平上顯著,與前文結果基本一致,進一步表明本文研究結果的穩(wěn)健性。

4.傾向得分匹配法。由于本文所選樣本中既有進行金融化的樣本,也有未進行金融化的樣本,為了消除金融化的民企與非金融化的民企之間存在系統(tǒng)性的差別對本文研究可能造成的干擾,本文將企業(yè)是否進行金融化(DuFinancial)作為處理變量,使用Logit估計傾向得分,采用PSM一對一配對方法,得到控制組樣本。其中,控制組樣本選取規(guī)則如下:以企業(yè)規(guī)模(Size)、償債能力(Lev)、經(jīng)營活動現(xiàn)金凈流量(OCF)、盈利能力(ROA)、成長性(Tobin's Q)、營運資本(WC)、貨幣資金(Currency)為特征變量。表9為具體處理結果。從中可以看出平均處理效應(ATT)對應的T值為-2.11,在5%的水平上顯著,表明金融化擠出民企創(chuàng)新投資的結論是穩(wěn)健的。

表8 穩(wěn)健性回歸結果(三)

表9 穩(wěn)健性回歸結果(四)

五、研究結論及政策建議

創(chuàng)新是突破經(jīng)濟發(fā)展新常態(tài)的重要因素,企業(yè)作為創(chuàng)新的重要載體無疑扮演著重要角色。而融資難是企業(yè)創(chuàng)新投資的一大障礙,尤其是民營制造業(yè)企業(yè),因此需要金融部門的進一步支持。近些年我國金融發(fā)展水平逐步提高,越來越多的實體企業(yè)出現(xiàn)了通過配置金融資產(chǎn)來獲取高額收益的行為。理論上金融化改善了民企融資環(huán)境,有利于民企進行實體投資。隨著國家對技術創(chuàng)新的日益重視,究竟金融化對民企創(chuàng)新投資產(chǎn)生何種影響值得進行深入研究。本文以2010~2015年民營制造業(yè)企業(yè)為樣本,實證分析了金融化對民企創(chuàng)新投資的影響。研究發(fā)現(xiàn),民營制造業(yè)企業(yè)金融化對創(chuàng)新投資具有“擠出效應”,但高科技行業(yè)特征能夠弱化金融化對民企的“擠出效應”。進一步研究發(fā)現(xiàn),產(chǎn)業(yè)政策也會影響高科技行業(yè)特征對金融化與民企創(chuàng)新投資二者關系的負向調(diào)節(jié)作用。即在產(chǎn)業(yè)政策支持下,高科技行業(yè)特征會弱化金融化對民企創(chuàng)新投資的“擠出效應”。而未受到產(chǎn)業(yè)政策支持時,高科技行業(yè)特征對金融化與民企創(chuàng)新投資二者關系的影響并不顯著。

鑒于上述研究結論,本文提出如下政策建議:①政府部門應該科學制定產(chǎn)業(yè)政策并完善既有的產(chǎn)業(yè)政策。由于經(jīng)濟發(fā)展離不開微觀企業(yè),而企業(yè)經(jīng)營效果是高管決策的復雜函數(shù),因此政府在金融發(fā)展水平逐步提高的情形下,應著眼于長遠發(fā)展目標,科學地制定與完善相關產(chǎn)業(yè)政策,為更好地引導企業(yè)進行創(chuàng)新投資奠定堅實基礎;②民企在經(jīng)營過程中要認真分析國家制定的產(chǎn)業(yè)政策與配套的優(yōu)惠政策,合理利用優(yōu)惠政策,促進企業(yè)創(chuàng)新投資;③監(jiān)管部門要做好后期民企創(chuàng)新投資的監(jiān)督與核查工作。產(chǎn)業(yè)政策支持能夠幫助民企獲得更多的政府補助與稅收優(yōu)惠,但由于信息不對稱,民企也可能通過向政府釋放進行創(chuàng)新投資的虛假信號以騙取政府政策扶持,因此后期政府部門的監(jiān)督與核查工作顯得尤為重要。

[1]王勁松,史晉川,李應春.中國民營經(jīng)濟的產(chǎn)業(yè)結構演進——兼論民營經(jīng)濟與國有經(jīng)濟、外資經(jīng)濟的競爭關系[J].管理世界,2005(10).

[2]鞠曉生,盧荻,虞義華.融資約束、營運資本管理與企業(yè)創(chuàng)新可持續(xù)性[J].經(jīng)濟研究,2013(1).

[3]中國企業(yè)家調(diào)查系統(tǒng):仲為國、李蘭、路江涌等.企業(yè)進入創(chuàng)新活躍期:來自中國企業(yè)創(chuàng)新動向指數(shù)的報告——2016中國企業(yè)家成長與發(fā)展專題調(diào)查報告[J].管理世界,2016(6).

[4]張成思,張步曇.中國實業(yè)投資率下降之謎:經(jīng)濟金融化視角[J].經(jīng)濟研究,2016(12).

[5]Tori D.,Onaran O..Evidence from Firm-level Data for the UK[Z].Post Keynesian Economics Study Croup Working Paper,2016.

[6]胡奕明,王雪婷,張瑾.金融資產(chǎn)配置動機:“蓄水池”或“替代”——來自中國上市公司的證據(jù)[J].經(jīng)濟研究,2017(1).

[7]王紅建,曹瑜強,楊慶等.實體企業(yè)金融化促進還是抑制了企業(yè)創(chuàng)新——基于中國制造業(yè)上市公司的經(jīng)驗研究[J].南開管理評論,2017(1).

[8]李廣子,劉力.債務融資成本與民營信貸歧視[J].金融研究,2009(12).

[9]魏志華,曾愛民,李博.金融生態(tài)環(huán)境與企業(yè)融資約束——基于中國上市公司的實證研究[J].會計研究,2014(5).

[10]Hsu P.,Tan X.,Xu Y..Financial Development and Innovation:Cross-Country Evidence[J].Jounral of Finance Economics,2014(1).

[11]解維敏,方紅星.金融發(fā)展、融資約束與企業(yè)研發(fā)投入[J].金融研究,2011(5).

[12]賈俊生,倫曉波,林樹.金融發(fā)展、微觀企業(yè)創(chuàng)新產(chǎn)出與經(jīng)濟增長——基于上市公司專利視角的實證分析[J].金融研究,2017(1).

[13]Graham J.R.,Harvey C.R.,Rajgopal S..The Economic Implications of Corporate Financial Reporting[J].Journal of Accounting and Economics,2005(40).

[14]李四海,陳旋,宋獻中.窮人的慷慨:一個戰(zhàn)略性動機的研究[J].管理世界,2016(5).

[15]劉運國,劉雯.我國上市公司的高管任期與R&D支出[J].管理世界,2007(1).

[16]Demir F..Financial Liberalization,Private Investment and Portfolio Choice:Financialization of Real Sectors in Emerging Markets[J].Journal of Development Economics,2009(2).

[17]Penman S.H.,Nissim D..Ratio Analysis and Equity Valuation:From Research to Practice[J].Review of Accounting Studies,2001(1).

[18]陳冬華,李真,新夫.產(chǎn)業(yè)政策與公司融資——來自中國的經(jīng)驗證據(jù)[A].2010中國會計與財務研究國際研討會論文集[C].上海:上海財經(jīng)大學,2010.

[19]余明桂,范蕊,鐘慧潔.中國產(chǎn)業(yè)政策與企業(yè)技術創(chuàng)新[J].中國工業(yè)經(jīng)濟,2016(12).

[20]姜付秀,石貝貝,馬云飆.董秘財務經(jīng)歷與盈余信息含量[J].管理世界,2016(9).

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

金橋(2018年12期)2019-01-29 02:47:36

知識經(jīng)濟·中國直銷(2018年12期)2018-12-29 12:22:40

中國工程咨詢(2016年10期)2016-01-31 03:12:10

中國鄉(xiāng)鎮(zhèn)企業(yè)會計(2015年12期)2015-03-17 16:48:17

當代經(jīng)濟科學(2015年2期)2015-02-03 03:00:44

河北金融年鑒(2014年0期)2014-02-27 13:20:03