淺談“營改增”的意義及其對房地產業的影響

2018-06-11 05:50:02徐峰

上海管理科學 2018年3期

關鍵詞:企業

徐 峰

(上海財經大學 商學院,上海 200433)

0 引言

營業稅和增值稅是我國兩大流轉稅稅種。“營改增”是指按照國家規定將原先繳納營業稅的行業(包括生活服務業、房地產業、金融業、建筑業等,以下簡稱營改增行業)改為增值稅的稅務政策改革。2011年,在國務院的許可下,財政部和國稅總局共同發布了營改增試點方案,“營改增”這一對各行各業乃至整個國家意義重大的改革就此拉開了帷幕。

1 “營改增”的意義

1.1 “營改增”對原適用營業稅行業的影響

1.1.1稅款征收方式和依據的變化

營業稅和增值稅是兩個完全不同的稅種,主要在于:

a. 征收方式不同:

營業稅不能抵扣,而增值稅可以抵扣。所謂增值稅抵扣,是指產業鏈的上下游之間的增值稅相互抵減。比如,上游企業銷售商品或提供服務給下游企業,應該根據價款金額計算銷項稅額并繳納,同時下游企業可以將上游企業繳納的稅款作為自己的進項稅額,并抵扣其向更下游客戶銷售所需繳納的銷項稅。

b. 計稅依據不同:

營業稅是價內稅,而增值稅是價外稅。價內稅指的是稅額包含在價格內,即直接基于售價計算得出,而價外稅是指稅額不包含在價格內,需要根據價格減去稅額的差計算得出。具體來說,就是營業稅的稅額直接根據價格×稅率計算得出,而增值稅需要價格/(1+稅率)×稅率計算得出。

c. 虛開處罰力度不同:

由于營業稅稅金不能被抵扣,故很少有不法分子會選擇虛開營業稅發票,而增值稅發票稅額可以被抵扣,不法分子有機會騙取稅款。國家為此專門將其納入刑法,嚴厲打擊虛開增值稅發票的行為。虛開增值稅發票企業的法人和財務負責人將承擔刑事責任,其量刑標準根據虛開金額而定,最高可至無期徒刑。

1.1.2企業實際稅負的變化

“營改增”后,原來繳納營業稅的行業企業的繳納稅率會產生變化,具體變化情況見表1所示。

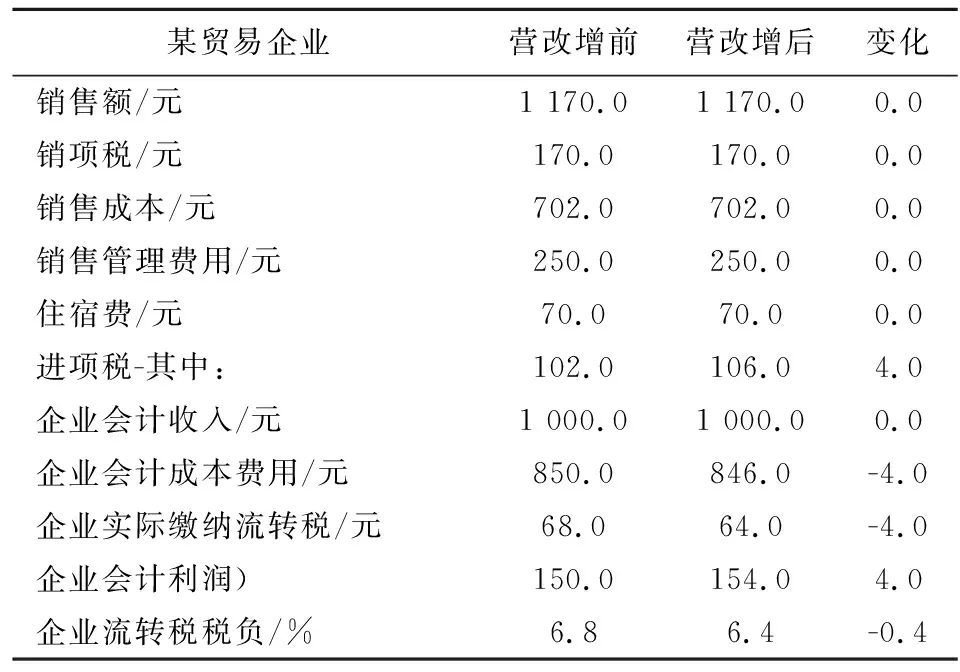

由表1可見,多數原營業稅行業“營改增”后的增值稅稅率要比營業稅稅率高。但是由于價內稅和價外稅的不同,且其為生產經營所采購的商品和勞務價款中包含的稅款可以作為進項稅從其繳納的銷項稅中抵扣,一般來說其實際稅負未必增加。以我們生活中最常見的生活服務業為例:一家連鎖餐飲企業“營改增”前適用5%的營業稅率,“營改增”后確定為一般納稅人并適用6%的增值稅率,其成本費用支出的構成中原材料占40%(17%稅率的占15%,11%稅率的占15%,免稅的占10%),房租成本占15%,人工成本等占45%。假設“營改增”前后該企業的營業額和成本費用支出不變,其會計收入、成本、利潤和流轉稅稅負變化情況如表2所示。

表1 根據官方發布的各行業營業稅增值稅稅率匯總統計而成,截至2018年2月

表2 根據會計和稅務準則自行模擬計算

1.1.3對企業內部流程管理要求的影響

在繳納營業稅時,只需按營業額乘以稅率計算稅金。因此,采購生產經營所需要的材料和服務時,如果缺乏特別準確嚴密的管理流程問題不大。但在繳納增值稅時,需要將生產經營采購的商品和勞務價款中所包含的稅款進行抵扣。因此,需要建立完善的采購管理流程以滿足這一條件。由于增值稅必須基于真實交易開票,虛開增值稅發票需要承擔刑事責任,故企業為了保留真實交易的相關證明和獲得合法的增值稅抵扣憑據,應建立完善的采購管理流程,對采購詢價、合同磋商、合同簽署、收貨確認(接受服務確認)、發票交收、進項認證等一系列業務環節進行管控。

1.2 “營改增”對原適用增值稅行業的影響

除了“營改增”行業以外,“營改增”對原來適用增值稅的行業的稅負也會產生影響。由于社會全行業全部轉為繳納增值稅,原增值稅行業在生產經營過程中產生的原營業稅行業成本可以進行抵扣。比如在“營改增”后,其員工因公出差產生的酒店住宿費用中所含的增值稅可以依法作為進項稅予以抵扣。因此,在其他經營情況不變的前提下其實際稅負會下降,而利潤會上升。具體可參考表3的案例(案例1):

表3 根據會計和稅務準則自行模擬計算

1.3 “營改增”對市場整體經濟發展的影響

基于以上兩點(1.1和1.2)的分析,“營改增”前,原社會各行業產業鏈企業(包括原適用增值稅企業和原適用營業稅企業)在其生產經營過程中但凡接受營業稅應稅服務或標的轉讓,其采購價格中所包含的營業稅都無法像增值稅進項稅那樣被抵扣,但其銷售商品或提供服務過程中仍需重復繳納營業稅行業服務增值額的流轉稅,這意味著整個產業鏈上部分增值額被最終消費者重復承擔了。而“營改增”后,無法抵扣的營業稅轉變為了可以在產業鏈上下游之間連環抵扣的增值稅,這可能導致三個結果:

(1)產業鏈終端企業通過降價將節省的稅負讓渡給最終消費者使其無需重復承擔流轉稅;

(2)產業鏈終端企業不降價并利用降低的稅負提升本企業或本產業鏈的盈利;

(3)部分讓渡節省的稅負使得產業鏈本身和其最終消費者均得利。

而無論哪種結果,對市場內的企業和消費者來說都會產生有利影響。

1.4 “營改增”對中央地方財權分配關系的影響

“營改增”后,除了前述對于企業和市場的影響以外,對于政府財政機構也會產生影響。主要來自于三個方面:

1.4.1財政收入下降

硬幣有兩面,基于前述“營改增”對企業稅負的降低作用,雖然長期來看這一政策可能會促進經濟的長期健康發展并進而拓展稅基,但政府財政機構的稅收收入在短期內不可避免地會減少。且由于原來營業稅的大部分權重歸屬于地方財政,增值稅屬于地方財政和中央財政共享的稅種,故“營改增”對于地方財政的影響更甚于中央財政。

1.4.2地方財政行為失范

按照“營改增”前的稅制體系,由地方財政機構征收的除了營業稅以外都是較為零散、小額且征管難度較高的小稅種。“營改增”后,地方財政機構將損失其體系中權重最大也最重要的主體稅種。同時,由于地方政府沒有獨立的稅收立法權,使其很難有足夠的財政收入改善空間,只能加劇其對中央財政的依附性。一旦其收入出現波動,無法滿足相對剛性的地方財政支出需求,地方財政所負責的公共管理事務的推進可能受到影響。

1.4.3中央與地方之間的收入分配比例博弈

“營改增”前,營業稅大部分屬于地方,增值稅中央與地方的分享比例為75%∶25%。而基于前述,“營改增”將原本大部分屬于地方的營業稅改為中央地方共同分享的增值稅。因此,“營改增”后增值稅的中央與地方分享比例勢必需要改變。根據國務院于2016年4月29日發布的國發〔2016〕26 號《國務院關于印發全面推開營改增試點后調整中央與地方增值稅收入劃分過渡方案的通知》,中央和地方各分享增值稅的50%。根據2001—2011年發布的數據顯示,這一分享比例在總體上尚可保持中央和地方的平衡,但由于各地區的產業權重必然有所區別,故“營改增”對各地地稅的實際影響必然有所差異。因此,任何一個統一的分享比例必然會在各地造成厚此薄彼的影響,這可能會帶來地方與中央之間持續的利益博弈。

2 “營改增”對房地產行業的影響

2.1 對納稅合規性的提升要求

如前所述,增值稅相較于營業稅,其合規性方面的要求要高得多,違規成本也大得多。房地產行業由于其行業特性需要大量資金,而無論其融資渠道是上市還是借債,公司良好的聲譽和優秀的治理都是必備的條件。因此,房地產行業一旦發生合規性問題,不僅企業負責人將鋃鐺入獄,還將對其經營發展至關重要的融資產生致命的影響。因此,房地產業在“營改增”后對納稅合規性的要求將進一步提升。

2.2 對采購發票管理水平的提升

“營改增”前,房地產業繳納營業稅,只需要根據銷售階段商品(房產)的價格和營業稅率便可計算應繳納的營業稅,其經營過程中所獲得的采購發票僅能用作入賬和抵扣企業所得稅的憑據。如果企業對其管理不善導致遺失毀損,實務中企業常常采用替票入賬便可解決。但“營改增”后,房地產業繳納增值稅,其需繳納的增值稅需要根據銷售時商品的價格和稅率計算的銷項稅與采購時購入產品或服務的價格和稅率計算的進項稅抵減而得。一旦采購發票因管理不善遺失或毀損,則其所對應的進項稅不得抵扣,這很有可能增加企業的稅負和成本,降低企業的獲利空間(并非絕對,需結合土地增值稅來協同考慮,2.3有詳細論述)。再進一步,由于增值稅的繳納是銷項減去進項而得,而繳稅周期通常是每月一次,及早取得采購發票并盡量趕在當月所處周期內認證抵扣對于企業的現金流也能起到改善的作用。因此,“營改增”后房地產企業亟需提升采購發票的管理水平。

2.3 土地增值稅與增值稅的繳稅籌劃需統協同進行

《中華人民共和國土地增值稅暫行條例》第二條規定:“土地增值稅指的是轉讓國有土地使用權、地上的建筑物及其附著物并取得收入的單位和個人以轉讓所取得的收入減除法定扣除項目金額后的增值額為計稅依據繳納給國家的稅收。”其實質是對納稅義務人在運營和持有房產過程中的增值額部分進行征稅,是一種為防止房地產暴利所設的稅種。因此,其稅率是極為獨特的四級超率累進制。而房地產業是指以土地和建筑物為經營對象,從事房地產開發、建設、經營、管理及維修、裝飾和服務的集多種經濟活動為一體的綜合性產業,轉讓地上的建筑物及其附著物本就是房地產業的核心主業,顯然房地產業企業是土地增值稅的納稅義務人。

表4是土地增值稅四級超率累進稅率表,而《中華人民共和國土地增值稅暫行條例》第八條規定,對于普通住宅如其增值率不超過20%的,免征土地增值稅。

表4 根據官方發布的土地增值稅率匯總統計

案例2:

● 某房地產公司開發某新項目,支付土地出讓金45 320萬元,支付土地拆遷與補償費3 970萬元,以上成本支出都從政府部門獲得了合法合規的相應憑據。支付前期工程費11 507萬元,建筑安裝工程費29 000萬元,基礎設施費158萬元,開發間接費1 930萬元。

● 該項目總建筑面積20萬平方米。

● 2017年,出售住宅(普通住宅)12萬平米,取得銷售收入94 500萬元;出售商業用房1.5萬平米,取得銷售收入25 500萬元;出售辦公用房2.5萬平米,取得銷售收入27 500萬元。

● 因房地產開發向銀行貸款40 000萬元獲得合規的金融機構貸款證明,一年借款費用為2 000萬元。

● 以上數據均含增值稅,附加稅率合計為實際繳納流轉稅的12%。

由上述條件可以得出:

■ 該項目已銷售進度=(12+1.5+2.5)/20=80%

■ 可扣除土地款=(4 5320+3 970)×80%=39 432萬元

■ 銷售收入=94 500+25 500+27 500=147 500萬元

■ 銷項稅額=(94 500+25 500+27 500-39 432)/1.11×11%=10 709萬元

應用SPSS22.0處理分析本研究數據,顱內壓水平等計量資料用(±s)表示,組內比較應用配對t檢驗,組間比較則用獨立樣本t檢驗;計數資料采用%表示,應用Fisher確切檢驗進行兩組間并發癥發生率比較,等級資料比較采用秩和檢驗。P<0.05則差異有統計學意義。

■ 普通住宅銷售占比=12/(12+1.5+2.5)=75%

假設一:以上費用全部獲得增值稅專用發票,數據見表6。

根據表6計算可得:

可抵扣進項稅額 = 12 343/1.17×17%+1 000/1.13×13%+12 379/1.11×11%+4 880/1.06×6%+13 993/1.03×3% = 3 819萬元

可扣除的建設費用 = (44 595-3 819)×80% = 32 621萬元

表5 根據稅務準則自行模擬計算

假設二:以上費用全部沒有獲得可用于進項抵扣的增值稅專用發票

根據表6可知假設二相比于假設一,由于沒有獲得合規的增值稅專用發票,使得原本的稅額全部轉化為了公司成本,成本費用增加了3 819萬,增值稅附加增加了458萬。

假設二由于成本上升導致普通住宅增值率低于20%,免于繳納土地增值稅;其他商品房增值率低于100%,可按照第二級別的稅率計算土地增值稅,相較于假設一的普通住宅按照第一級別稅率、其他商品房按照第三級別稅率計算土地增值稅,共節省了土地增值稅5 251萬。

表6 根據會計和稅務準則自行模擬計算增值稅與土地增值稅分析與比較表

將以上成本費用、增值稅附加和土地增值稅三者影響相加,假設二相較于假設一所得稅前節省了974萬。按照25%所得稅率計算,假設二比假設一增加了稅后利潤730萬(見表7)。

表7 根據會計和稅務準則自行模擬計算對企業影響數據分析表 萬元

根據對上述案例的分析我們發現,對于采購中的增值稅專用發票,其他行業的企業遵循的是應收盡收的原則,以便盡可能降低成本、提高利潤,但這一原則在房地產業卻不總是適用。由于土地增值稅是超率累進制的,當收取的增值稅專票所抵扣的進項稅導致其增值率超過土地增值稅稅率臨界值時,可能大大增加企業需繳納的土地增值稅,統算下來反而可能降低公司的稅后利潤。因此,對于房地產企業來說,需要根據實際土地成本、開發建設成本和銷售情況細化增值稅和土地增值稅的測算,取得最為合理的增值稅專用發票金額用于抵扣,使得公司的總體成本最小化。

3 結語

綜上所述,此次“營改增”的政策將對我國各產業鏈上下游之間的成本構成和整體稅負產生重大影響,為應對這一影響各行業企業需要提高自身管理水平并進而提升市場競爭能力,而中央地方財權分配關系也會受到此次“營改增”政策的影響。而對于房地產企業來說,除了其他行業企業都需應對的挑戰之外,還應基于自身的行業特點制計更有針對性的管理措施,以擴大此次營改增給房地產業所帶來的有利影響,規避可能產生的不利影響。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26