基于塞爾指數(shù)的區(qū)域電子商務增值稅負差異分析

2018-06-12 09:49:26郁曉,趙文偉

中國流通經(jīng)濟 2018年6期

郁 曉,趙 文 偉

(浙江財經(jīng)大學東方學院,浙江嘉興314408)

一、引言

近十年來,我國電子商務快速發(fā)展,交易規(guī)模逐年呈飛速上升態(tài)勢,2017年電子商務交易額為29萬億元,預計2020年將超過40萬億元。在“互聯(lián)網(wǎng)+”的大背景下,電子商務正全面融入國民經(jīng)濟各領域,覆蓋社會發(fā)展各方面。

然而,有關電子商務稅務問題時常引發(fā)熱點輿論,從2013年蘇寧張近東炮轟淘寶偷稅350億元,到2017年初宗慶后怒斥電商侵蝕實體商家的生存空間,都圍繞著電子商務是否納稅以及是否應該征稅的問題。本文將研究焦點放在電子商務稅負問題上。我們認為電子商務的稅收遵從度與線下商務基本一致,按照購銷雙方經(jīng)濟屬性的不同,電子商務一般分為B2B、B2C和C2C三類,絕大多數(shù)B2B電商和B2C電商均為企業(yè)納稅人,線上交易不存在特有的偷漏稅空間,因此這些B端納稅人稅收遵從度較高;而C2C電商是個體納稅人,其稅收遵從度一般較低,線上C2C電商所有的征管漏洞同樣也存在于線下的個體經(jīng)營者之中,線上交易并沒有為C2C電商提供特有的稅收流失渠道。因此,電子商務與傳統(tǒng)商務一樣,并不存在特有的逃避稅樂土。有關電子商務有否納稅以及是否應該征稅的問題實質(zhì)上是一個偽命題。

電子商務的發(fā)展具有區(qū)域不平衡性,以廣東、浙江、北京和上海為代表的東部經(jīng)濟發(fā)達地區(qū)同時也是電子商務發(fā)達地區(qū),而甘肅、青海、貴州等西部地區(qū)則是電子商務欠發(fā)達地區(qū)。增值稅是間接稅,稅負由銷售方轉(zhuǎn)嫁給購買方,經(jīng)過價值鏈的層層轉(zhuǎn)嫁,由最終消費者承擔全部稅負。傳統(tǒng)商務存在增值稅區(qū)域稅負差異,電子商務是否也存在區(qū)域稅負差異呢?如果存在,不同區(qū)域的稅負差異情況如何?B2B、B2C、C2C三種類型電子商務的區(qū)域稅負差異是否相同?如果不同,是什么因素導致的?出于這些疑問,本文將分別對B2B、B2C和C2C電子商務區(qū)域增值稅負區(qū)域差異進行測算。

二、文獻綜述

(一)測度區(qū)域經(jīng)濟差異的方法

研究區(qū)域差異首先要解決如何科學準確地測度差異狀況及其變化問題,20世紀中葉以來,各種統(tǒng)計學方法被廣泛用于測度區(qū)域經(jīng)濟差異,主要包括變異系數(shù)(Coefficient of Variation)、加權變異系數(shù)、基尼系數(shù)(Gini Coefficient)、塞爾指數(shù)(Theil’s Entropy Index)、艾肯森指數(shù)(Atkinson Index)等,不同的測度方法、統(tǒng)計指標和空間尺度對研究結(jié)果會產(chǎn)生重要影響[1]。

變異系數(shù)(CV)考察的是區(qū)域某指標的平均值與全國總平均值的差異,計算公式為:

其中,yi為第i個區(qū)域某指標的平均值,u為全國平均值。變異系數(shù)只能測度區(qū)域的差距,不能考察區(qū)域內(nèi)細分區(qū)域的差異,當區(qū)域內(nèi)細分區(qū)域差異加劇但區(qū)域平均值趨向全國平均值時,會出現(xiàn)變異系數(shù)下降、區(qū)域差異趨同的假象[2]。因此,變異系數(shù)不能夠分解成區(qū)內(nèi)差異與區(qū)際差異,無法測度這兩者對整體差異的貢獻[3]。總之,變異系數(shù)具有計算簡單的優(yōu)點,但不能進行因子分解和空間分解。

基尼系數(shù)(G)是運用較廣泛的度量經(jīng)濟不平衡的指標之一,其原始計算公式為:

其中,yi為第i個區(qū)域某指標的平均值,yj為第j個區(qū)域某指標的平均值,u為全國平均值。

比較變異系數(shù)和基尼系數(shù)公式,容易發(fā)現(xiàn)變異系數(shù)以全國平均值為比較標準,而基尼系數(shù)是以每一地區(qū)的平均值分別作為比較標準,先計算所有地區(qū)對這一標準的偏差值,然后對這些偏差值再求和,最后除以全國平均值(u)的2倍。[1]

基尼系數(shù)的優(yōu)點是可以進行分解,一種分解方法是按群組分解,另一種分解方法是按收入來源分解。但科威爾(Cowell)[4]對第一種分解方法提出質(zhì)疑,認為基尼系數(shù)在不同人群組之間是無法完全分解的,因為總基尼系數(shù)除了組內(nèi)和組間差異外,還包括一個相互作用項(或稱交叉項)。第二種方法需要計算虛擬基尼系數(shù),虛擬基尼系數(shù)是通過將收入來源因子進行排序計算得出的,要求等距分組,可以是正數(shù)或是負數(shù)[5]。但由于目前我國絕大部分宏觀統(tǒng)計數(shù)據(jù)并不是等距分組,因此需要進行數(shù)據(jù)轉(zhuǎn)化,致使結(jié)果誤差較大[6],造成這一分解方法存在難以克服的缺陷。

塞爾(Theil)指數(shù)由塞爾于1967年利用信息理論中的熵概念來計算經(jīng)濟不平等程度而得名,塞爾指數(shù)在0~1之間,數(shù)值越高,不平等程度越大。與基尼系數(shù)比較,塞爾指數(shù)將總差異分解成不同空間尺度的內(nèi)部差異和外部差異,可以衡量區(qū)內(nèi)差異和區(qū)際差異對總差異的貢獻,而不存在交叉項問題和等距分組對數(shù)據(jù)的要求,塞爾指數(shù)滿足了獲諾貝爾獎的經(jīng)濟學家阿瑪?shù)賮啞どˋmartya Sen)所提出的“不平等指標的可分解必要性”的要求。然而,塞爾指數(shù)對空間尺度變化較為敏感,隨著空間尺度變小,塞爾指數(shù)趨于增大;此外不同的結(jié)構分組,塞爾指數(shù)也不同[7]。因此,塞爾指數(shù)不能用于不同尺度和不同結(jié)構的經(jīng)濟比較,賀燦飛、梁進社[8]認為不宜簡單比較行業(yè)間、所有制間、城鄉(xiāng)間的塞爾指數(shù)數(shù)值。

艾肯森指數(shù)應用范圍較小,適合進行微小的差異分析。艾肯森指數(shù)可以隨意設置一個與區(qū)域差異外在顯示度有關的參數(shù),參數(shù)設置越高,區(qū)域差異的顯示度就越高。

總之,這幾種常用的區(qū)域差異測算方法各有優(yōu)勢和局限,變異系數(shù)計算較簡便,艾肯森指數(shù)適合微小差異分析,基尼系數(shù)適合進行因子分析,塞爾指數(shù)適合不同空間尺度的差異分析,同時可進行分解分析。塞爾指數(shù)這一特性符合我們對區(qū)域電子商務區(qū)域增值稅負的研究要求,通過測算區(qū)域間和區(qū)域內(nèi)電子商務增值稅負的塞爾指數(shù),可分析電子商務增值稅負區(qū)域差異的分布情況、差異程度以及發(fā)展趨勢。

(二)區(qū)域稅負差異

1.衡量區(qū)域增值稅負的指標

無論用哪一種測算方法測算區(qū)域稅負差異,首先要確定稅收負擔衡量指標。稅收負擔分為宏觀稅負、中觀稅負、微觀稅負,增值稅負屬于中觀稅負。稅收負擔又分為名義稅負和實際稅負,由于受限于數(shù)據(jù)獲取的難度,我們將以名義稅負作為研究對象,即按區(qū)域?qū)嶋H征收的稅額來計算稅負。

在眾多度量區(qū)域稅負率的指標中,我們以區(qū)域增值稅額占區(qū)域GDP比重作為區(qū)域增值稅負的衡量指標,而區(qū)域增值稅額則為區(qū)域?qū)嶋H征收的增值稅額。

2.經(jīng)濟區(qū)域的劃分

不同的區(qū)域劃分可能產(chǎn)生差異較大的結(jié)果,我國存在過多個版本的經(jīng)濟區(qū)域劃分模式,多數(shù)是以地理位置為基礎[9]。張繼良[10]、鄭度等[11]認為,早期的區(qū)劃工作主要停留在對自然界表面的認識上,區(qū)域劃分的指標也只采用氣候、地貌等單一要素,同時具有濃厚的計劃經(jīng)濟色彩。國家“七五”計劃中提出的“東中西三大地帶”經(jīng)濟區(qū)劃是應用最廣、接受度最高的區(qū)域劃分[12]。1987年,國家“七五”計劃首次提出將全國31個省市區(qū)劃分為“東中西三大地帶”,這是基于“梯度推移”理論,實行優(yōu)先發(fā)展東部地區(qū),帶動中、西部發(fā)展的非均衡發(fā)展“梯度開發(fā)”戰(zhàn)略進行劃分的[13]。這一劃分標準在合理開發(fā)國土資源和布局生產(chǎn)力方面發(fā)揮了積極作用,然而,劃分方法粗略,忽略了區(qū)內(nèi)差異,勢必造成工業(yè)型的東部對資源型的中西部經(jīng)濟交往的不公平,產(chǎn)生“馬太效應”,窮的地區(qū)越窮,富的地區(qū)越富[14]。

基于區(qū)域協(xié)調(diào)發(fā)展的考慮,國家“九五”計劃提出了“七大經(jīng)濟區(qū)”的劃分,這種劃分方法符合李善同等[15]提出的“空間上相互毗鄰”“自然條件、資源稟賦結(jié)構相近”“經(jīng)濟發(fā)展水平接近”等區(qū)域劃分原則,但由于行政區(qū)劃交叉被打亂,不利于經(jīng)濟活動的組織和信息資料的統(tǒng)計。

2003年2月提出“八大區(qū)域”的劃分,具體為東北地區(qū)(遼寧、吉林、黑龍江)、北部沿海地區(qū)(北京、天津、河北、山東)、東部沿海地區(qū)(上海、江蘇、浙江)、南部沿海地區(qū)(廣東、福建、海南)、黃河中游地區(qū)(內(nèi)蒙古、陜西、山西、河南)、長江中游地區(qū)(湖北、湖南、江西、安徽)、西南地區(qū)(重慶、四川、貴州、云南、廣西)、大西北地區(qū)(甘肅、寧夏、青海、新疆、西藏)。這種區(qū)域劃分方法充分考慮了區(qū)域經(jīng)濟發(fā)展的新態(tài)勢,區(qū)內(nèi)差異大大縮小,符合經(jīng)濟信息統(tǒng)計要求,便于進行區(qū)域研究和區(qū)域政策分析[16]。“八大區(qū)域”的劃分能滿足本文的研究要求,我們將以此經(jīng)濟區(qū)域劃分法,進行電子商務區(qū)域增值稅負分析。

3.區(qū)域稅負差異的結(jié)論

目前,僅對某一個稅種的區(qū)域稅負差異的研究較少,大部分文獻集中于區(qū)域宏觀稅負差異,在區(qū)域劃分上則按東中西三大地帶的劃分方法。由于三大地帶的區(qū)域劃分方法過于粗略,以及測算方法和稅負衡量指標的不同,加上沒有考慮稅負轉(zhuǎn)嫁與歸宿問題,導致學者們得到的結(jié)論也有較大差異。如譚光榮等[17]以區(qū)域稅收總額/區(qū)域GDP作為衡量宏觀稅負的指標,測算了2007—2011年東中西三大地帶的區(qū)域稅負并進行比較,得出東部稅負最高,西部其次,中部最低的結(jié)論。而黃瑞[18]利用塞爾指數(shù)估算了1998—2009年三大地帶宏觀稅負差異的變化和構成情況,表明東部稅負最重,其次為中部,西部稅負最低。而張陽等[19]按地區(qū)稅收負擔率=稅收比重/GDP增長率的公式,測算了東中西三大地帶的宏觀稅負,得出另一不同的結(jié)論:西部宏觀稅負最高,中部其次,東部最低。

盡管在區(qū)域宏觀稅負結(jié)論上存在較大的分歧,學者們在原因分析上得到的結(jié)論卻大同小異,主要包括稅制結(jié)構、出口退稅體制[20]、產(chǎn)業(yè)結(jié)構差異[21]、總機構效應[22]、稅收征管質(zhì)量差異[23]等。

三、電子商務區(qū)域增值稅負的測算

如上所述,我們的研究基于“八大區(qū)域”劃分法,分別測算東北地區(qū)、北部沿海地區(qū)、東部沿海地區(qū)、南部沿海地區(qū)、黃河中游地區(qū)、長江中游地區(qū)、西南地區(qū)、大西北地區(qū)的電子商務增值稅負和增值稅負差異。

(一)區(qū)域增值稅負的衡量指標——名義電子商務區(qū)域增值稅負

“稅負承受說”認為,稅收負擔是整個社會或單個納稅人實際承受的稅款[24]。而在實際承受稅款的度量上,稅收負擔分為名義稅負和實際稅負[25]。衡量名義稅負一般以納稅人實際繳納的稅負占其收入的比重來表示,區(qū)域名義稅負則以區(qū)域內(nèi)稅收收入/區(qū)域GDP來表示。而實際稅負則是指納稅人實際承受的稅款,度量指標為納稅人實際承受的稅負占其收入的比重,區(qū)域?qū)嶋H稅負=區(qū)域?qū)嶋H承受的稅負/區(qū)域GDP。名義稅負與實際稅負的差異在于是否考慮稅負轉(zhuǎn)嫁的因素。

稅負轉(zhuǎn)嫁是一個客觀存在,根據(jù)道爾頓法則,稅收負擔的最終歸宿取決于商品供求彈性的對比:當商品供給彈性大于需求彈性時,稅負更多地由消費者負擔,反之則更多地由生產(chǎn)者負擔。然而,由于商品供求彈性估算極其困難,加上收入效應和替代效應的存在,實際情況非常復雜。因此,在實證研究中,大部分稅負研究都以名義稅負作為稅負衡量指標,區(qū)域增值稅負則為區(qū)域內(nèi)的增值稅收入占區(qū)域GDP的比重[26],即名義區(qū)域增值稅負。少數(shù)實際稅負的研究建立在全部稅負由最終消費者負擔的假設上[27]。

本文以名義區(qū)域增值稅負作為衡量指標,主要是基于有效數(shù)據(jù)考慮的。名義區(qū)域電子商務增值稅負=區(qū)域內(nèi)電子商務增值稅收入/區(qū)域GDP。其中,區(qū)域內(nèi)電子商務增值稅收入=區(qū)域電子商務銷售額×區(qū)域增值稅實際征收率;區(qū)域增值稅實際征收率=區(qū)域增值稅收入/區(qū)域GDP。

(二)電子商務區(qū)域增值稅負的測算

對電子商務區(qū)域增值稅負的測算分為如下三步:第一步,估算八大區(qū)域各自的增值稅實際征收率,即區(qū)域內(nèi)各省增值稅收入之和/各省GDP之和。第二步,分別計算八大區(qū)域B2B、B2C、C2C增值稅收入,即區(qū)域內(nèi)各省B2B、B2C、C2C銷售額之和×區(qū)域增值稅實際征收率;第三步,分別測算八大區(qū)域B2B、B2C、C2C增值稅收負擔率,即將第二步結(jié)果除以區(qū)域GDP。

本文數(shù)據(jù)來源于2013—2015年中國第三產(chǎn)業(yè)統(tǒng)計年鑒之“各地區(qū)電子商務應用情況”、2016—2017年中國統(tǒng)計年鑒之“分地區(qū)網(wǎng)上零售額”、2013—2017年中國統(tǒng)計年鑒之“地區(qū)生產(chǎn)總值”、2013—2017年稅務年鑒之“分地區(qū)國稅收入”。

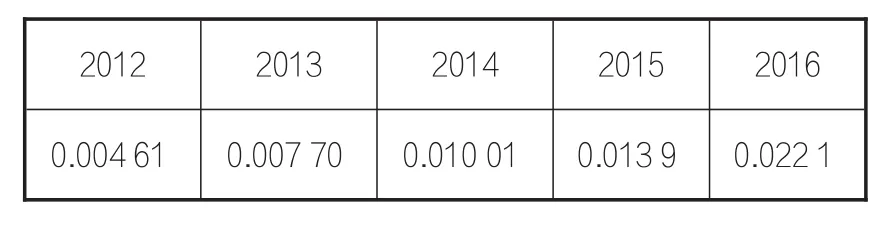

根據(jù)步驟一的公式,我們得到八大區(qū)域2012—2016年增值稅實際征收率(參見表1)。表1顯示,2016年各區(qū)域增值稅實際征收率普通大幅高于以前年份,我們認為主要是全面實行“營改增”后增值稅征收額大幅增加所致。

1.區(qū)域B2B增值稅負的測算

根據(jù)中國第三產(chǎn)業(yè)統(tǒng)計年鑒和中國統(tǒng)計年鑒中31個省市區(qū)B2B的銷售額數(shù)據(jù)以及表1的結(jié)果,我們測算了八大區(qū)域的B2B電子商務增值稅收入,然后除以區(qū)域GDP,得到八大區(qū)域B2B增值稅負(參見表2)。需要說明的是,2016年和2017年中國第三產(chǎn)業(yè)統(tǒng)計年鑒中沒有分地區(qū)B2B銷售額數(shù)據(jù),我們根據(jù)中國統(tǒng)計年鑒的有關說明,將地區(qū)電子商務銷售額減去地區(qū)網(wǎng)上零售銷售額,得出B2B銷售額。

表2顯示,2012—2016年期間八大區(qū)域的B2B增值稅負逐年遞增,主要原因是各區(qū)域B2B電子商務銷售額以超過GDP的年增長速度逐年遞增。

表1 2012—2016年八大區(qū)域增值稅實際征收率

表2 2012—2016年八大區(qū)域B2B增值稅負率

從八大區(qū)域B2B增值稅負輕重次序來看,東部沿海地區(qū)和南部沿海地區(qū)位居稅負最重的第一和第二位,北部沿海地區(qū)位居第三位,大西北地區(qū)稅負最輕,其次為黃河中游地區(qū)。值得注意的是,2014年西南地區(qū)的增長速度居全國之首,大西北地區(qū)稅負超過了東北地區(qū),東北地區(qū)成為稅負最輕地區(qū)。這一次序基本與八大區(qū)域B2B電子商務銷售額的高低次序一致,即東部沿海地區(qū)B2B銷售額最高,其次是北部沿海地區(qū)和南部沿海地區(qū),大西北地區(qū)最低,東北地區(qū)次低。這從另一側(cè)面說明區(qū)域B2B銷售額的高低與區(qū)域B2B增值稅負的高低具有一定同向性關系。

將全國B2B增值稅收入除以全國GDP,可得到全國B2B增值稅負(參見表3)。

結(jié)合表2與表3,不難看出電子商務發(fā)達的北部沿海地區(qū)、東部沿海地區(qū)和南部沿海地區(qū)的B2B增值稅負高于全國B2B增值稅負。而電子商務欠發(fā)達的大西北地區(qū)B2B增值稅負最低,大幅度低于全國B2B增值稅負。

2.區(qū)域B2C增值稅負的測算

我們分別從中國第三產(chǎn)業(yè)統(tǒng)計年鑒和中國統(tǒng)計年鑒獲取了2012—2014年和2015—2016年全國31個省市區(qū)B2C的銷售額,按八大區(qū)域整理,得到八大區(qū)域B2C銷售額,將各區(qū)域B2C銷售額乘以表1中對應的區(qū)域增值稅實際征收率,得到2012—2016年八大區(qū)域B2C增值稅收入,再將各區(qū)域B2C增值稅收入除以區(qū)域GDP,得到八大區(qū)域B2C增值稅負(參見表4)。

表4顯示,在2012—2016年期間,區(qū)域B2C增值稅負高低次序基本與B2B增值稅負的次序一致,稅負最高的前三位依舊是東

部沿海地區(qū)、南部沿海地區(qū)、北部沿海地區(qū),其后依次為西南地區(qū)、長江中游地區(qū)、東北地區(qū)、黃河中游地區(qū)、大西北地區(qū)。不同于B2B稅負在這五年內(nèi)均呈現(xiàn)持續(xù)攀增的態(tài)勢,個別區(qū)域的B2C稅負出現(xiàn)下跌,如北部沿海地區(qū)和大西北地區(qū)在2013年出現(xiàn)明顯下跌,東北地區(qū)2014年出現(xiàn)下滑。值得注意的是東部沿海地區(qū)在2014—2016年稅負持續(xù)大幅度升高,均為上一年的近一倍或以上的水平。

表3 2012—2016年全國B2B增值稅負率

我們考察了八大區(qū)域2012—2016年B2C累計銷售額,由高到低依次為北部沿海地區(qū)、東部沿海地區(qū)、南部沿海地區(qū)、西南地區(qū)、長江中游地區(qū)、黃河中游地區(qū)、東北地區(qū)、大西北地區(qū)。結(jié)合八大區(qū)域稅負高低次序來看,我們不能得出區(qū)域B2C銷售額高低次序與區(qū)域增值稅負次序具有同向關系的結(jié)論。

3.區(qū)域C2C增值稅負的測算

統(tǒng)計年鑒只有分地區(qū)B2C銷售數(shù)據(jù),缺乏C2C銷售數(shù)據(jù),根據(jù)阿里巴巴招股書和財報,2012—2016年淘寶銷售額分別為7 857億元、11 000億元、11 720億元、12 610億元、13 570億元,根據(jù)易觀智庫的相關數(shù)據(jù),淘寶銷售額占全國C2C總額的96%,由此我們推算2012—2016年C2C全國銷售總額分別為8 184億元、11 458億元、12 208億元、13 135億元、14 135億元。

以當年分地區(qū)B2C銷售額的地區(qū)占比,估算出2012—2016年分地區(qū)C2C電子商務銷售額,將各區(qū)域C2C銷售額乘以表1中對應的區(qū)域增值稅實際征收率,得到2012—2016年八大區(qū)域C2C增值稅收入,將八大區(qū)域C2C增值稅收入除以區(qū)域GDP,得到八大區(qū)域C2C增值稅負(參見表5)。

表4 2012—2016年八大區(qū)域B2C增值稅負率

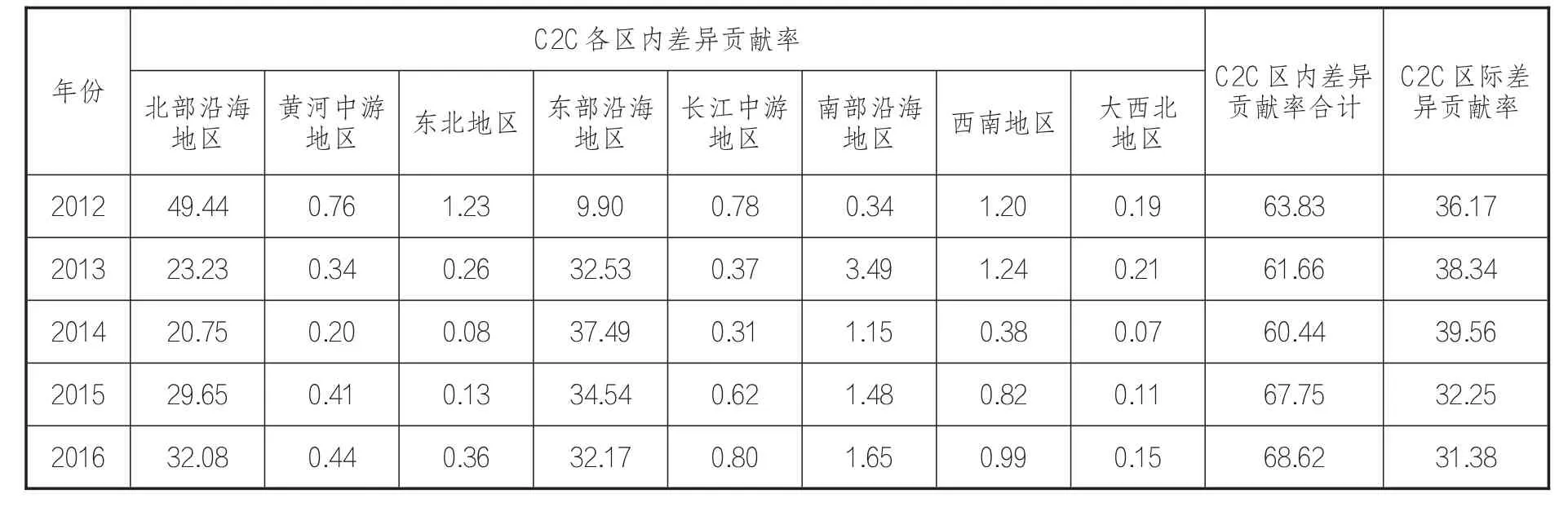

表5顯示了各區(qū)域的C2C增值稅負逐年遞增,其中東部沿海地區(qū)、北部沿海地區(qū)和南部沿海地區(qū)等電子商務發(fā)達地區(qū)顯著高于其他地區(qū)。結(jié)合八大區(qū)域的C2C銷售額來看,稅負的增加與當年C2C銷售額的增高存在一定關系。而大西北地區(qū)的C2C增值稅負出現(xiàn)了逐年降低現(xiàn)象,主要是其C2C銷售額逐年下降所致。

此外,從2012—2016年C2C累計銷售額來看,最高的為北部沿海地區(qū),其次是東部沿海地區(qū),再次是南部沿海地區(qū),這一次序與C2C增值稅負次序并不一致,說明影響C2C增值稅負的因素除銷售額外還有其他因素,如GDP的增長速度等。

四、電子商務區(qū)域增值稅負差異的Theil指數(shù)

其中,Ti為第i個地區(qū)的電子商務增值稅收入,T為全國電子商務增值稅收入;Iint er為地區(qū)間電子商務增值稅負差異;Iint ra為區(qū)內(nèi)電子商務增值稅負差異。

2.區(qū)際差異

(一)Theil指數(shù)

1.總差異

其中,Ti為第i個地區(qū)的電子商務增值稅收入,T為全國電子商務增值稅收入,Yi為第i個地區(qū)的GDP,Y為全國GDP。

3.區(qū)內(nèi)差異

其中,Ti=∑tj,j∈i,i=1,2,...,8;Yi=∑yj,j∈i,i=1,2,...,8;tj為第i個地區(qū)內(nèi)的第j個省市區(qū)的電子商務增值稅收入,yj為第i個地區(qū)內(nèi)的第j個省市區(qū)的GDP。

(二)區(qū)域B2B增值稅負差異的Theil指數(shù)

將相關數(shù)據(jù)代入公式(1)、公式(2)、公式(3)內(nèi),可得到區(qū)際B2B增值稅負差異Iint er、區(qū)內(nèi)B2B增值稅負差異Ii(int ra)、區(qū)域B2B增值稅負的總差異Itheil(參見表6、表7和表8)。

表5 2012—2016年八大區(qū)域C2C增值稅負率

從上述B2B的Theil指數(shù)可以看到,在2012—2016年期間,區(qū)域B2B增值稅負的總差異和區(qū)際差異呈上升態(tài)勢,尤其是2015年之后差異大幅度擴大。

八大區(qū)內(nèi)的差異呈現(xiàn)較復雜的情況。從前三年來看,北部沿海地區(qū)的Theil指數(shù)始終處于高位,其次為大西北地區(qū)、黃河中游地區(qū)、西南地區(qū)和東北地區(qū)。令人頗感意外的是,電子商務發(fā)達的南部沿海地區(qū)的區(qū)內(nèi)Theil指數(shù)始終居于較低水平。值得注意的是,2012年大西北的Theil指數(shù)全國最高,2013年略有下降,2014年出現(xiàn)斷崖式下跌。在后兩年內(nèi),東部沿海地區(qū)和南部沿海地區(qū)均以數(shù)倍速度急劇升高。引發(fā)這些現(xiàn)象的原因,有待今后的研究深入探析。

表6 區(qū)際B2B增值稅負差異Theil指數(shù)(I(int er))

表7 區(qū)內(nèi)B2B增值稅負差異Theil指數(shù)(Ii(int ra))

表8 區(qū)域B2B增值稅負的總差異(Itheil)

為進一步分析造成總差異上升的結(jié)構性因素,本文分別計算2012—2016年的區(qū)際差異和區(qū)內(nèi)差異對總差異的貢獻率(參見表9)。

首先,B2B增值稅負總差異主要是由區(qū)內(nèi)差異造成的,尤其是2014—2016年,區(qū)內(nèi)差異和對總差異的貢獻率超過區(qū)際差異的兩倍,說明B2B增值稅負區(qū)內(nèi)差異在總差異中的占比越來越大。

其次,從各區(qū)內(nèi)差異對總差異的貢獻率來看,電子商務發(fā)達的東部沿海地區(qū)對總差異的影響非常顯著,且逐年遞增,2016年的貢獻率超過了50%。

最后,從時間趨勢來分析各組差異的貢獻率,B2B區(qū)內(nèi)差異沒有明顯的時間趨勢,但各區(qū)內(nèi)差異合計和區(qū)際差異對總差異的貢獻率具有一定的時間趨勢,區(qū)內(nèi)差異合計對總差異的貢獻逐年增加,與其對應的是區(qū)際差異對總差異的貢獻逐年減少。

(三)區(qū)域B2C增值稅負的Theil指數(shù)

將相關數(shù)據(jù)分別代入公式(1)、公式(2)、公式(3)內(nèi),可得到區(qū)際B2C增值稅負差異I(int er)、區(qū)內(nèi)B2C增值稅負差異Ii(int ra)和區(qū)域B2C增值稅負的總差異Itheil(參見表10、表11和表12)。

表10顯示,2012年—2016年間,區(qū)際B2C增值稅負差異趨勢呈倒V型,2014年達到高峰,之后急速下降。在表6中,區(qū)際B2B Theil指數(shù)均小于0.1,而區(qū)際B2C Theil指數(shù)各年均以數(shù)倍幅度超過區(qū)際B2B Theil指數(shù)。這說明區(qū)際B2C增值稅負差異整體數(shù)倍于B2B稅負差異。我們認為造成這一現(xiàn)象的原因是B2C交易中跨省區(qū)交易量大大超過B2B交易。

表12顯示,在2012—2016年間,與區(qū)際B2C差異一樣,區(qū)域B2C增值稅負總差異Theil指數(shù)呈倒V型趨勢,在2014年達到頂峰,之后迅速下降。與表8比較,B2C總差異Theil指數(shù)均遠遠大于B2B總差異,說明區(qū)域B2C增值稅負差異大大高于區(qū)域B2B稅負差異。

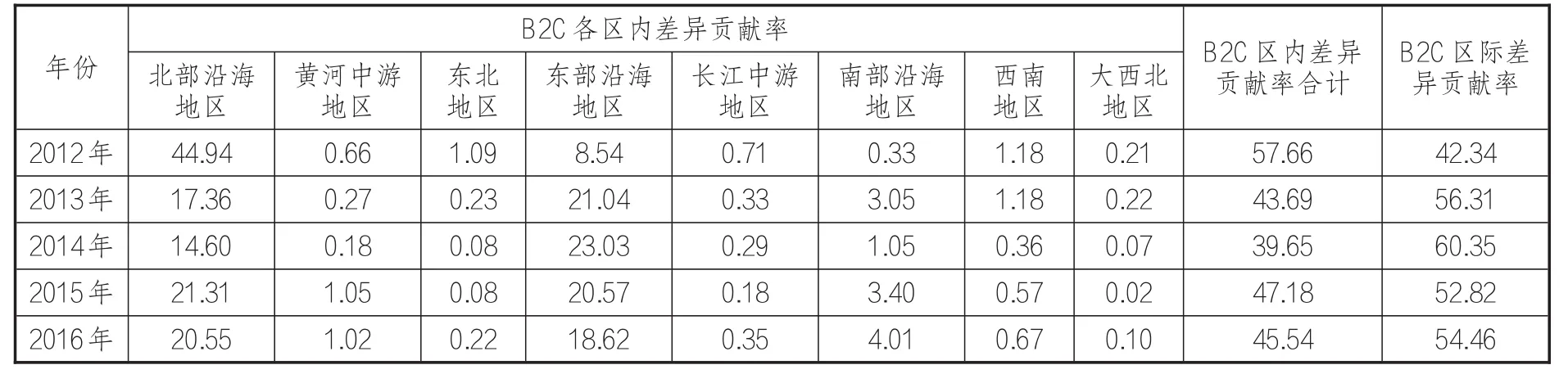

同樣,為進一步分析造成總差異上升的結(jié)構性原因,分別計算2012—2014年的B2C區(qū)際差異和區(qū)內(nèi)差異對總差異的貢獻率(參見表13)。

首先,區(qū)域B2C增值稅負總差異主要是由區(qū)際差異造成,與此相反,區(qū)內(nèi)B2C差異對總差異的影響則逐年降低,說明各地區(qū)內(nèi)部稅負差異趨向收斂。其次,從各區(qū)內(nèi)差異對總差異的貢獻率來看,電子商務發(fā)達地區(qū)在總差異中占據(jù)著重要地位,如北部沿海地區(qū)和東部沿海地區(qū)貢獻率均在兩位數(shù)以上;而其他地區(qū)影響較小,貢獻率均在1%左右。相比之下,同為電子商務發(fā)達的南部沿海地區(qū)因區(qū)內(nèi)差異較小,對總差異的影響較小,貢獻率低于5%。

表10 區(qū)際B2C增值稅負差異(I(int er))

表11 區(qū)內(nèi)B2C增值稅負差異Theil指數(shù)(Ii(int ra))

表12 區(qū)域B2C增值稅負總差異Theil指數(shù)(Itheil)

(四)區(qū)域C2C增值稅負的Theil指數(shù)

區(qū)際C2C增值稅負差異I(int er)參見表14。2012—2016年期間,區(qū)際C2C增值稅負在2014年達到最高峰,之后逐步下降。與B2B、B2C區(qū)際差異比較,區(qū)際C2C差異Theil指數(shù)大于B2B但小于B2C區(qū)際差異Theil指數(shù)。

區(qū)內(nèi)C2C增值稅負差異Ii(int ra)見表15。

將區(qū)際差異和區(qū)內(nèi)差異代入公式(1),可得到區(qū)域C2C增值稅負總差異Theil指數(shù)。

表16表明,在2012—2014年期間,區(qū)域C2C增值稅負總差異呈逐年擴大態(tài)勢,2015年之后逐年下降。為進一步分析造成總差異的結(jié)構性原因,分別計算2012—2016年的C2C區(qū)際差異和區(qū)內(nèi)差異對總差異的貢獻率(參見表17)。

首先,區(qū)域C2C增值稅負總差異主要是由區(qū)內(nèi)差異引起的,在2012—2014年間,區(qū)內(nèi)差異的影響程度呈降低趨勢,之后逐年上升。

其次,從各區(qū)內(nèi)差異對總差異的貢獻率來看,電子商務發(fā)達的北部沿海地區(qū)、東部沿海地區(qū)對總差異發(fā)揮了舉足輕重的作用,這兩個地區(qū)的貢獻率數(shù)十倍于其他地區(qū)。由此,我們認為這兩個地區(qū)內(nèi)部差異是造成C2C增值稅負差異的主要因素。

(五)B2B、B2C、C2C區(qū)域增值稅負差異Theil指數(shù)的橫向比較

通過B2B、B2C、C2C區(qū)域增值稅負差異Theil指數(shù)的橫向比較,可以掌握整個電子商務區(qū)域增值稅負差異的現(xiàn)狀和趨勢。

1.電子商務增值稅負區(qū)際差異的現(xiàn)狀和趨勢

表18表明,B2C區(qū)際差異最大,其次為C2C,B2B最小。我們認為造成這一現(xiàn)象的原因是跨區(qū)域交易在這三類電子商務的占比不同,據(jù)阿里研究院的數(shù)據(jù),B2C交易中跨區(qū)域交易占98%,在C2C中這一數(shù)據(jù)有所下降,而跨區(qū)域交易在B2B中占比最小。

2.電子商務增值稅負區(qū)內(nèi)差異的現(xiàn)狀和趨勢

表13 B2C各組差異對總差異的貢獻率%

表14 區(qū)際C2C增值稅負差異Theil指數(shù)(I(int er))

表15 區(qū)內(nèi)C2C增值稅負差異Theil指數(shù)(Ii(int ra))

表16 區(qū)域C2C增值稅負總差異Theil指數(shù)(Itheil)

從表19看,三種類型電子商務的區(qū)內(nèi)差異比較情況與區(qū)際差異基本一致,B2B的區(qū)內(nèi)差異遠低于B2C和C2C區(qū)內(nèi)差異。需要說明的是,由于缺少分地區(qū)C2C銷售額數(shù)據(jù),我們以各地區(qū)B2C銷售額為標準,對阿里巴巴公布的淘寶銷售額進行估算,得出分地區(qū)C2C銷售額,導致B2C區(qū)內(nèi)差異和C2C區(qū)內(nèi)差異相同。雖然這一估算結(jié)果不夠精準,但還是能反映出C2C區(qū)內(nèi)差異的基本情況。

3.電子商務增值稅負總差異的現(xiàn)狀和趨勢

從表20可以看到,B2B、B2C、C2C增值稅區(qū)域稅負總差異趨向收斂,尤其是B2C總差異在“營改增”之后的兩年里迅速下降,低于C2C總差異。

五、小結(jié)

(一)電子商務增值稅負存在區(qū)域差異

在2012—2016年期間,B2B、B2C、C2C的區(qū)域總差異呈倒V型趨勢,2014年達到最高峰,之后逐年遞減,B2C區(qū)域總差異>C2C區(qū)域總差異>B2B區(qū)域總差異,主要原因是B2C的跨區(qū)交易比重>C2C>B2B。

從八大區(qū)域增值稅負高低次序來看,電子商務發(fā)達的東部沿海地區(qū)、南部沿海地區(qū)和北部沿海地區(qū)的增值稅負位居前三,而電子商務欠發(fā)達的大西北地區(qū)增值稅負最輕。

(二)電子商務發(fā)達地區(qū)對區(qū)域稅負總差異發(fā)揮著重要影響

B2B、B2C、C2C區(qū)域總差異的貢獻結(jié)構各不相同,B2B增值稅負總差異主要是由區(qū)內(nèi)差異造成的,電子商務發(fā)達的北部沿海地區(qū)對總差異的影響始終位居前列;B2C增值稅負總差異主要是由區(qū)際差異造成,電子商務發(fā)達的北部沿海、東部沿海、南部沿海地區(qū)在總差異中占據(jù)著重要地位;C2C區(qū)域增值稅負總差異主要是由區(qū)內(nèi)差異引起的,但區(qū)內(nèi)差異的影響程度呈逐年降低趨勢。

表17 C2C各組差異對總差異的貢獻率%

表18 電子商務增值稅負區(qū)際差異Theil指數(shù)(I(int er))

(三)電子商務欠發(fā)達地區(qū)對區(qū)域總差異的影響小

欠發(fā)達地區(qū)的電子商務交易額小,增值稅收入額度低,增值稅負較低,在區(qū)域差異中影響較小,這從另一側(cè)面表明電子商務欠發(fā)達地區(qū)應大力發(fā)展電子商務的重要性與迫切性。

(四)不足與展望

由于2016年之后的《中國第三產(chǎn)業(yè)統(tǒng)計年鑒》中“分地區(qū)電子商務銷售額”數(shù)據(jù)沒有細分為“B2B銷售額”和“B2C銷售額”,我們將其中的“分地區(qū)網(wǎng)上零售額”作為B2C銷售額,減去“分地區(qū)電子商務銷售額”,得出分地區(qū)B2B銷售額。因《中國第三產(chǎn)業(yè)統(tǒng)計年鑒》和《中國統(tǒng)計年鑒》的統(tǒng)計口徑不完全一致,影響了數(shù)據(jù)的準確性,但總體而言,偏差在可接受范圍內(nèi)。

本文僅限于現(xiàn)象分析,尚未進行因果分析,對于造成電子商務區(qū)域增值稅負差異的原因,如地區(qū)人均收入差異、地區(qū)電子商務發(fā)展程度等因素的影響還有待于將來進一步探究。

表19 電子商務增值稅負區(qū)內(nèi)差異Theil指數(shù)

[1]劉慧.區(qū)域差異測度方法與評價[J].地理研究,2006(7):710-718.

[2]COWELL F A,F(xiàn)LACHAIRE E.Statistical methods for dis?tributional analysis in:handbook of income distribution[M].Amsterdam:Atkinson,A.B.,Bourguignon,F(xiàn).(eds.),2015:359-465.

[3]苑林婭.中國收入差距不平等狀況的泰爾指數(shù)分析[J].云南財經(jīng)大學學報,2008(2):30-37.

[4]COWELL F A.Measurement of inequality.in handbook of income distribution[M].North Holland,Amsterdam:Atkin?son ,A.B.And Bourguignon,2000:260-262.

[5]ATHAR HUSSAIN,PETER LANJOUW,NICHOLAS S TERN.Income inequalities in China :evidence from house?hold survey data[J].World development,1994(12):1947-1957.

[6]張進峰,俞培果.基尼系數(shù)與收入分配結(jié)構[J].統(tǒng)計與決策,2006(2):159-160.

[7]陳培陽,朱喜鋼.基于不同尺度的中國區(qū)域經(jīng)濟差異[J].地理學報,2012(8):1085-1097.

[8]賀燦飛,梁進社.中國區(qū)域經(jīng)濟差異的時空變化:市場化、全球化、城市化[J].管理世界,2004(8):8-17.

[9]劉忠穎.中國經(jīng)濟區(qū)域劃分——基于各省(自治區(qū)、直轄市)人均GDP曲線的劃分[D].長春:東北師范大學,2007.

[10]張繼良.開放條件下中國經(jīng)濟區(qū)域劃分的演變[J].南京財經(jīng)大學學報,2007(3):25-28.

[11]鄭度,葛全勝,張雪芹,等.中國區(qū)劃工作的回顧與展望[J].地理研究,2005(5):330-344.

表20 電子商務增值稅區(qū)域稅負總差異Theil指數(shù)

[12]張子珍.中國經(jīng)濟區(qū)域劃分演變及評價[J].山西財經(jīng)大學學報(高等教育版),2010(2):89-92.

[13]劉再興.論梯度理論——兼評《論中國工業(yè)布局的區(qū)位開發(fā)戰(zhàn)略》[J].經(jīng)濟問題,1988(6):2-8.

[14]王至元,曾新群.論中國工業(yè)布局的區(qū)位開發(fā)戰(zhàn)略——兼評梯度理論[J].經(jīng)濟研究,1988(1):66-74.

[15]李善同,侯永志.中國大陸:劃分8大社會經(jīng)濟區(qū)域[J].經(jīng)濟前沿,2003(5):12-15.

[16]劉本盛.中國經(jīng)濟區(qū)劃問題研究[J].中國軟科學,2009,(2):81-90.

[17]譚光榮,尹宇.我國地區(qū)宏觀稅負比較研究[J].財會月刊,2013(6):41-43.

[18]黃瑞.我國區(qū)域稅負差異情況及其影響因素的分析[D].蘇州:蘇州大學,2011.

[19]張陽,雷良海.我國地區(qū)間稅收負擔差異分析[J].稅務研究,2002(12):56-59.

[20]林穎.我國區(qū)域間稅負差異原因的實證分析[J].稅務研究,2009(8):54-58.

[21]付廣軍.基于面板數(shù)據(jù)的宏觀稅負影響因素分析[J].揚州大學稅務學院學報,2005(12):11-14.

[22]張艷彥,朱為群.我國六大區(qū)域稅負差異的實證分析[J].統(tǒng)計與決策,2013(10):87-90.

[23]周桂權.中國稅負水平差異研究[D].濟南:山東大學,2003.

[24]楊斌.稅收學[M].北京:科學出版社,2003:93.

[25]孫玉棟.中國稅收負擔問題研究[M].北京:中國人民大學出版社,2006:50-53.

[26]平新喬,張海洋,梁爽,等.增值稅與營業(yè)稅的稅負[J].經(jīng)濟社會體制比較,2010(3):6-12.

[27]聶海峰,劉怡.城鎮(zhèn)居民的間接稅負擔:基于投入產(chǎn)出表的估算[J].經(jīng)濟研究,2010(7):31-42.

猜你喜歡

音樂探索(2022年2期)2022-05-30 21:01:37

今日農(nóng)業(yè)(2021年9期)2021-11-26 07:41:24

發(fā)明與創(chuàng)新·小學生(2021年3期)2021-03-25 11:48:49

小天使·一年級語數(shù)英綜合(2019年8期)2019-08-27 02:23:00

中國特種設備安全(2018年11期)2019-01-08 02:08:32

小學科學(學生版)(2018年7期)2018-08-13 09:33:04

中國科技博覽(2016年2期)2016-04-25 20:32:39

小學生導刊(2016年34期)2016-04-11 00:49:44

電測與儀表(2015年5期)2015-04-09 11:30:52

鄭州大學學報(醫(yī)學版)(2015年2期)2015-02-27 14:50:46