從南海西部海域油氣勘探特點看探礦權占用費改革

2018-06-20 06:35:26梁繼文歐陽敏

中國礦業 2018年6期

關鍵詞:標準

魯 怡,胡 斐,梁繼文,歐陽敏

(中海石油(中國)有限公司湛江分公司,廣東 湛江 524057)

為實現國家礦產資源權益,營造公平的礦業市場競爭環境,國務院于2017年4月印發《礦產資源權益金制度改革方案》,以建立符合我國特點的新型礦產資源權益金制度,推進資源有償使用制度改革[1]。依據國家對礦產資源的處分權、占有權、使用權和收益權,《礦產資源權益金制度改革方案》在礦業權出讓環節、占有環節、礦產開采環節及礦山環境治理恢復環節對礦業權出讓收益、礦業權占用費、資源稅和礦山環境治理恢復金出臺了一系列改革措施。2017年6月,財政部和國土資源部制定《礦業權出讓收益征收管理暫行辦法》。《礦業權占用費征收使用管理辦法》正處于研究論證階段。本文就現階段研討的探礦權占用費標準模型,從南海西部海域探油氣勘探的特點出發淺談對探礦權占用費標準、動態調整機制及相關配套措施的思考與建議,以期對探礦權占用費征收辦法制定有所裨益。

1 基于礦產資源占用權的稅費制度變革

1982年1月30日,國務院頒布實施《中華人民共和國對外合作開采海洋石油資源條例》,其中規定參與合作開采海洋石油資源的中外企業都應該繳納礦區使用費。1989年和1990年,財政部發布《開采海洋石油資源繳納礦區使用費的規定》《中外合作開采陸上石油資源繳納礦區使用費暫行規定》,對油氣開采企業征收礦區使用費以調節礦產資源所有人與開發經營者間的利益關系[2]。

1996年,《中華人民共和國礦產資源法》(修正案)規定礦產資源國家所有,國家實行探礦權采礦權有償取得制度。國家基于礦產資源所有權,在礦產資源具有財產屬性的物權體系中,還享有決定礦產資源命運的權利(處分權)、實際控制權利(占有權)、根據礦產資源的性質和用途對其加以開發利用的權利(使用權)及基于使用礦產資源而取得收益的權利(收益權)[3],并建立了由“一稅”(資源稅)“一金”(礦山環境治理恢復保證金)“兩款”(探礦權價款、采礦權價款)“三費”(探礦權使用費、采礦權使用費、礦產資源補償費)組成的礦業權有償取得制度體系。

1998年,國務院頒布實施《礦產資源勘查區塊登記管理辦法》《礦產資源開采登記管理辦法》,規定繳納探礦權采礦權使用費是礦權人辦理登記手續成為礦業權人的必要條件。《礦產資源勘查區塊登記管理辦法》規定探礦權使用費標準為第一個勘查年度至第三個勘查年度,每年繳納100元/km2;從第四個勘查年度起,每年增加100元/km2,最高不得超過每年500元/km2[4]。《礦產資源開采登記管理辦法》規定采礦權使用費按照礦區范圍的面積逐年繳納,標準為每年1 000元/km2[5]。1999年,財政部和國土資源部頒布實施《探礦權采礦權使用費和價款管理辦法》規定探礦權采礦權使用費按照登記機關分級征收[6]。我國通過建立礦產資源勘查開采審批登記制度,實行按面積以固定比率逐年計征礦業權使用費,這與國外各主要礦業國家征收礦業權租金類似[7],都體現了國家有償出讓礦業權、礦業權人為勘探開發礦產資源而支付費用。

2000年,國土資源部和財政部印發《探礦權采礦權使用費減免辦法》,國土資源部印發《關于國家緊缺礦產資源探礦權采礦權使用費減免辦法的通知》;2016年,國土資源部發布《關于深海及特殊海域免繳探礦權使用費等有關問題的復函》等鼓勵特殊地區及礦產資源的勘查開采。

2017年,國務院頒布《礦產資源權益金制度改革方案》,將現行依據占地面積、單位面積按年定額征收的探礦權采礦權使用費,整合為根據礦產品價格變動情況和經濟發展需要實行動態調整的礦業權占用費,以限制礦業權人在占有和使用礦業權過程中的“跑馬圈地”、“圈而不探”等礦業投機行為,從而提高礦產資源利用效率。現行登記機關分級征收調整為中央與地方以2∶8比例分享,其具體辦法正在由財政部會同自然資源部制定[1]。

2 探礦權占用費標準模型研討

依據《礦產資源權益金制度改革方案》,礦業權占用費將建立動態調整機制,為將礦產品價格變動情況和經濟發展需要反映在礦業權占用費的動態調整中,建立礦業權占用費計征標準的動態模型是比較切實可行的辦法。

2.1 三種探礦權占用費標準模型分析

目前處于研討階段的三種探礦權占用費計征標準模型皆以“十年以上退出50%的探礦權面積和十五年以后再退出50%的探礦權面積”建立動態退出機制,設定動態占用費標準。

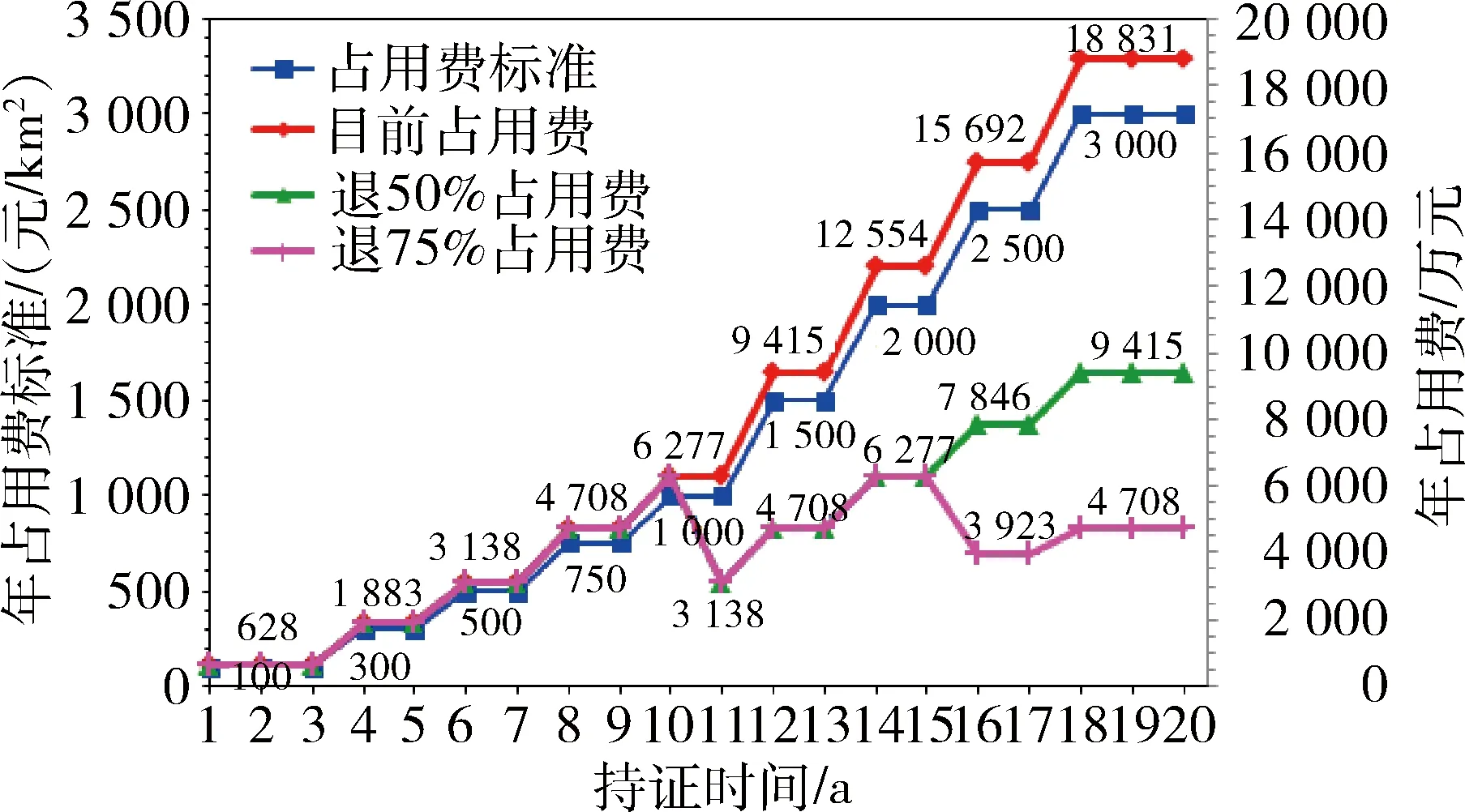

模型一:占用費標準以每年500元/km2起征,每五個勘查年度增加500元/km2,即第一個勘查年度至第五個勘查年度,每年征繳500元/km2,到第十六個勘查年度至第二十個勘查年度,每年征繳上升至2 000元/km2。若以第十一個勘查年度和第十六個勘查年度為時間點退出50%和75%的探礦權面積,第一次退出前五個勘查年度占用費最高,為起征年費的2倍;按要求退出后,年占用費回到起征年費,見圖1。這種占用費計征標準以五年為周期規律性提高占用費標準,比較符合持證時間較長的油氣探礦權勘查周期規律。

圖1 探礦權占用費標準模型一

模型二:占用費標準以每年100元/km2起征,每二到三個勘查年度調高200~250元/km2,至第十個勘查年度占用費標準增加至1 000元/km2,以后每二個勘查年度占用費標準調高500元/km2,自第十八個勘查年度起,年占用費標準增加至3 000元/km2。若以第十一個勘查年度和第十六個勘查年度為時間點退出50%和75%的探礦權面積,每次退出前年占用費達到最高峰,與模型一最高年費相等,見圖2。這種占用費標準起征費用低,持有礦業權保持新老交替的狀態可有效降低年占用費,對礦業權人謀取新礦權開展勘查活動具有積極的鼓勵作用,但以二到三個勘查年度為周期提高占用費標準,不符合油氣勘查規律。

模型三:年占用費標準與模型一相同,以500元/km2起征,但每五個勘查年度占用費標準翻倍增加,即到第十六個勘查年度至第二十個勘查年度,每年征繳占用費提高至4 000元/km2,為起征費的8倍。若以第十一個勘查年度和第十六個勘查年度為時間點退出50%和75%的探礦權面積,年探礦權占用費維持在起征年費的2倍,見圖3。這種占用費計征標準與模型一占用費標準類似,但年占用費提高幅度更大。

圖2 探礦權占用費標準模型二

圖3 探礦權占用費標準模型三

2.2 探礦權占用費標準模型影響因素討論

2.2.1 考慮實物勘查投入,建立高中低油價體系下的探礦權占用費標準

礦業權占用費征收的主要目的是防范礦業權市場中的“跑馬圈地”“圈而不探”行為,實物勘查投入是衡量勘查活動實際開展情況的一把明尺。

目前,南海西部近海需繳納礦權使用費的探礦權國家最低勘查投入要求約6.3億元,而這些探礦權的實際勘查投入雖然受油價變化的影響上下波動,但近十年來都大大超過國家最低投入要求。2014年最高勘查投入達到最低勘查投入要求的4倍,之后受“油價寒冬”季節影響,勘查投入相對減少,2016年勘查投入回到2008年的水平,僅高于2007年和2009年,2016年總的勘查投入約為最低勘查投入要求的2倍。南海西部近海探礦權勘探活動很好地履行了向國家承諾的勘查任務,也取得了顯著的勘探成效。

另一方面,南海西部海域探礦權陸續于1998~2001年期間取得,目前探礦權使用費以最高標準繳納,為每年500元/km2。雖然因地理環境制約無法開展實物勘探工作的探礦權已獲得礦業權使用費減免,但目前按規定繳納礦權使用費的近海探礦權面積也超過6萬km2,年探礦權使用費約3 140萬元,相當于南海西部近海北部灣盆地原油勘探鉆探1口3 000 m進尺的探井費用,為國家最低勘查投入要求的5%。

南海西部海域探礦權面積廣、年探礦權使用費額度較高,海域油氣勘探活動受油價影響但多年保持較高投入,從以上特點看,探礦權占用費標準可以80美元/桶和50美元/桶建立高、中、低油價體系,通過論證各油價體系下年探礦權占用費與勘查投入要求的合理比例,實現動態調整,超出投入要求的實物勘查投入可折算抵扣探礦權占用費,鼓勵探礦權人開展實物勘查工作。

2.2.2 尊重油氣勘探周期,調整探礦權占用費標準梯度

油氣勘探符合一般周期性規律,是一個反復認識—實踐—再認識的過程。一個油氣勘探周期從某一特定區域的石油地質調查開始到提交石油或(和)天然氣探明儲量為止,其勘探活動遵循地質評價不同階段的特點科學有序地開展,需要資料研究、技術攻關的不斷積累和最終突破,表現出勘探高潮期和低谷期交替出現的特點。

南海西部近海探礦權包括原油勘探、高溫高壓天然氣勘探及深水天然氣勘探三大勘探領域。經過二十年的勘探,原油勘探領域已較為成熟,勘探地質評價工作從目標優選開始到預探井獲得商業發現、完成油氣藏評價提交儲量,其勘探周期約為五年;高溫高壓天然氣勘探在二十年勘探地質研究累積的后半程,才集中獲得多個勘探發現,剛剛成為現實的勘探區,一個高溫高壓天然氣田的勘查周期長達近十年;近海深水天然氣勘探則在多輪對外合作和自營勘探地質評價的基礎上,自三維地震采集處理到區帶整體評價完成氣田群儲量申報,經歷了一個超過十年的多個高潮與低谷疊復的勘查周期。而未來遠洋深水天然氣勘探面對遠洋勘探的未知領域,集中面臨勘探的高風險和高投入,更亟待理論研究和技術攻關的新突破,南海深水天然氣勘探遠洋地震采集和鉆井作業需要更長時間的地質評價研究和作業準備,勘探周期較近海天然氣勘探會更長。

從南海西部海域新領域油氣勘探周期超過十年,成熟領域也需近五年的周期特點看,探礦權占用費可以低門檻準入,調整費用標準的梯度也應尊重油氣勘探周期的規律,費用標準至少維持十年處于較低水平,允許新取得的探礦權進行認識—實踐—再認識的勘探研究儲備及技術攻關,并完成一輪勘探周期,此后可以五年為臺階逐步提高占用費標準,促進探礦權流轉。

2.2.3 保持大型國有油氣公司主導地位,有序退還探礦權面積

2017年5月,國務院印發《關于深化石油天然氣體制改革的若干意見》,提出完善并有序放開油氣勘查開采體制,提升資源接續保障能力;在保護性開發的前提下,逐步形成以大型國有油氣公司為主導、多種經濟成分共同參與的勘查開采體系[8]。

國家控制油氣資源是國民經濟最重要的保障,大型國有油氣公司對國民經濟的貢獻重大,其持有油氣礦業權的比例對國家控制油氣資源更加至關重要,因此考慮大型國有油氣公司至少持有超過50%面積的油氣探礦權,保障探礦權實現有序流轉。

3 關于海域油氣探礦權占用費計征的建議

海域油氣勘查活動較陸上范圍更廣,區域地質評價涉及的探礦權面積大,南海西部海域探礦權面積超過78萬km2。一方面,近海海域按規定繳納使用費的探礦權勘查投入高、勘探周期長、持證時間久、年繳費用高,探礦權占用費計征需建立更符合海域油氣勘探特點的占用費標準模型、調整計征起算點;另一方面,深海海域探礦權的勘探進程受制于地質資料、理論認識和作業技術的水平,其探礦權占用費計征目前也需相應的減免辦法。

3.1 海域油氣探礦權占用費標準模型

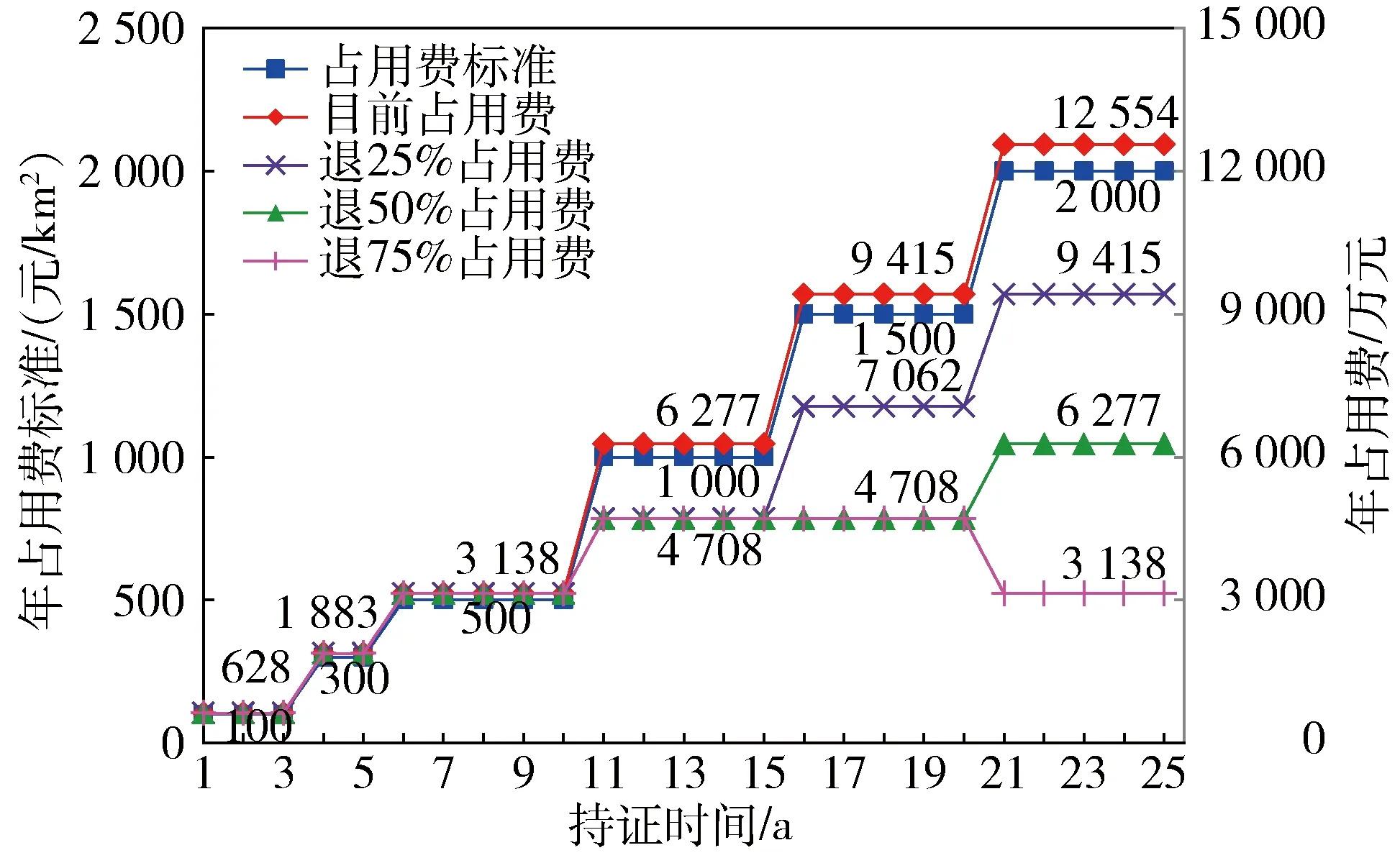

自1998年“從低征收”礦權使用費以鼓勵油氣勘探,到如今礦產資源權益金制度改革要求“原則上不增加企業負擔”,“妥善做好新舊政策的過渡銜接”,海域油氣探礦權占用費計征可考慮海域探礦權的勘查投入、海域油氣勘探周期及保持探礦權有序流轉等因素,在中油價情況下,保持探礦權占用費約為勘查投入要求5%的比例不變;降低門檻以每年100元/km2準入,十年內探礦權占用費標準不超過目前年礦權使用費標準500元/km2,以后每五個勘查年度以每年500元/km2梯度提高,自第二十一個勘查年度征繳標準上升至每年2 000元/km2;以第十一個勘查年度、第十六個勘查年度和第二十一個勘查年度為時間點有序逐步退出25%、50%和75%的探礦權面積,促進探礦權流轉,但保持大型國有油氣公司總共持有超過50%面積的油氣探礦權,年探礦權占用費最高為目前礦權使用費的1.5倍,見圖4。

圖4 探礦權占用費標準模型建議

3.2 調整海域油氣探礦權占用費計征起算點

依據礦產資源勘查開采活動不同階段的特點,在高風險和高投入的礦產資源勘查階段,一般低負擔計征基于礦產資源占用權的稅費。南海西部近海按規定繳納礦權使用費的探礦權迄今已有17~20個勘查年度,每年探礦權使用費標準以每年500元/km2計征,年使用費約3 140萬元。以模型測算探礦權占用費:模型一占用費標準為每年2 000元/km2,年占用費約12 550萬元;模型二占用費標準為每年2 500~3 000元/km2,年占用費約17 500萬元;模型三占用費標準為每年4 000元/km2,年占用費約25 100萬元。探礦權占用費標準較目前提高4~8倍,年占用費分別增加約4倍、6倍和8倍,這將大大增加自礦產資源法頒布以來持有探礦權的油氣企業的稅費負擔。

依據《國土資源部關于加強地質資料管理的通知》的要求,全面清理現有礦業權地質資料工作已經開始,與此同時,現有礦業權匯交的全部地質資料將按規定公開利用、社會共享[9]。

也就是說現在新取得探礦權的礦業權人開展勘查活動不僅可以直接利用大量前礦業權人的勘查成果,而且礦業權占用費從低門檻的起征年重新計算。而過去幾十年投入大量工作的礦業權人卻突然面臨驟增的高額占用費。因此,考慮新政實行的公平性及穩定性,建議探礦權占用費征收穩中求進、小步緩行,探礦權占用費自征收辦法實施之日起,重新計算現有探礦權的勘查年度。

3.3 制定深海海域探礦權占用費減免辦法

1998年國務院規定征收礦權使用費后,國土資源部及財政部幾次印發礦權使用費減免辦法,針對

國家緊缺礦產資源的勘查開發、大中型礦山企業尋找接替資源、高新技術提高礦產資源利用水平及深海、特殊海域探礦權等特殊地區和礦產資源實行鼓勵和保護政策。

南海西部深海海域勘查面積大、領域廣,已鉆探井少,可直接參考的地質資料有限。深水深層地震資料品質差、成像效果不佳,深層地質結構認識不確定性高;鉆井作業面臨深水~超深水、高溫高壓~超高壓等世界性難題,在窄壓力窗口下進行作業,對鉆井設備、人員作業素質都要求很高;深海海域勘探難度高、風險高、費用高,亟需領域勘探的理論發展、技術突破和人才儲備;同時,南海西部海域特殊地理位置環境的探礦權實際難以開展實物勘查工作。目前,這些相關海域的探礦權也依法獲得使用費減免,減免的費用也已全部投入到油氣勘探中。

因此,建議探礦權占用費征收也應考慮深海海域及其他特殊海域的勘探實踐,繼承或重新制定相應的探礦權占用費減免辦法。

[1] 國務院.礦產資源權益金制度改革方案[Z].2017.

[2] 雷涯鄰,賴月蓮.關于中國石油稅費改革的幾點思考[J].資源與產業,2001,3(8):37-41.

[3] 張文駒.礦產資源在物權制度體系中的地位[J].中國國土資源經濟,2005,18(10):10-13.

[4] 國務院.礦產資源勘查區塊登記管理辦法[Z].1998.

[5] 國務院.礦產資源開采登記管理辦法[Z].1998.

[6] 財政部,國土資源部.礦產資源開采登記管理辦法[Z].1999.

[7] 范振林,馬茁卉.中國礦業稅費制度改革:國際比較視野[J].礦產保護與利用,2015(5):1-8.

[8] 國務院.關于深化石油天然氣體制改革的若干意見[Z].2017.

[9] 國土資源部.關于加強地質資料管理的通知[Z].2017.

猜你喜歡

城市道橋與防洪(2022年4期)2022-07-01 06:04:12

當代陜西(2019年8期)2019-05-09 02:22:48

上海建材(2019年1期)2019-04-25 06:30:48

動漫星空(興趣百科)(2019年3期)2019-03-07 07:23:10

家庭影院技術(2018年4期)2018-05-09 07:07:52

專用汽車(2016年4期)2016-03-01 04:13:43

質量與標準化(2015年9期)2015-12-31 11:41:40

中國質量與標準導報(2014年4期)2014-03-11 19:54:25

中國質量與標準導報(2014年10期)2014-02-28 22:25:47

中國質量與標準導報(2014年7期)2014-02-28 22:24:39