2017年中國馬鈴薯市場形勢回顧與2018年市場展望

2018-06-23 08:09:00李輝尚

蔬菜 2018年6期

李輝尚,樂 姣

(中國農業科學院農業信息研究所/中國農業科學院海外農業研究中心,北京 100081)

中國是世界馬鈴薯第一大生產國,馬鈴薯產量占世界馬鈴薯總產量的1/4。馬鈴薯不僅是糧食作物,還是一種蔬菜,具有豐富的營養,在中國居民飲食生活中扮演著重要角色。自2016年農業部正式發布《關于推進馬鈴薯產業開發的指導意見》[1]以來,中國馬鈴薯收獲面積穩步增長。目前,中國馬鈴薯產業已進入了一個從數量擴張向穩定規模、提升質量的繁榮發展階段[2];但是,馬鈴薯市場價格起伏難測,缺乏有效的市場營銷體系和運行管理模式,產業發展仍然面臨著許多困難和挑戰。

2017年,馬鈴薯市場持續低迷,價格持續低位運行,是近年來馬鈴薯產業遭遇的最大“寒冬”,有人甚至用“冰點”“嚴冬”等之類的詞以表達馬鈴薯產業遭遇的種種困難。進入2018年以來,馬鈴薯市場仍然持續低迷,價格一跌再跌,不斷突破種植者的價格預期。本研究對系統分析我國馬鈴薯滯銷困局,破解滯銷難題,對布局2018年生產具有重要的指導價值,為馬鈴薯從業者科學合理地安排生產、實現提質增效提供決策依據。

1 2017年我國馬鈴薯生產及市場形勢回顧

1.1 我國馬鈴薯生產及市場形勢回顧

馬鈴薯因其高產穩產、適應性廣,在我國大部分省區都有種植。其主產省份在我國北方延伸至黑龍江,南方延伸至云南,產區沿著黑龍江—云南的狹長斜線縱貫全國南北。

1.1.1 馬鈴薯生產總體持續穩定發展

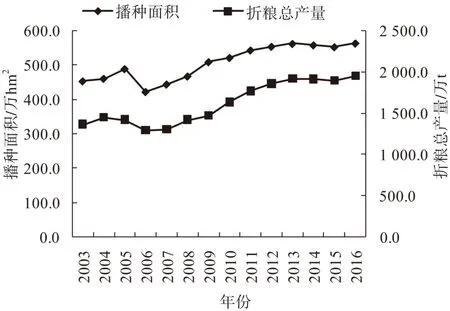

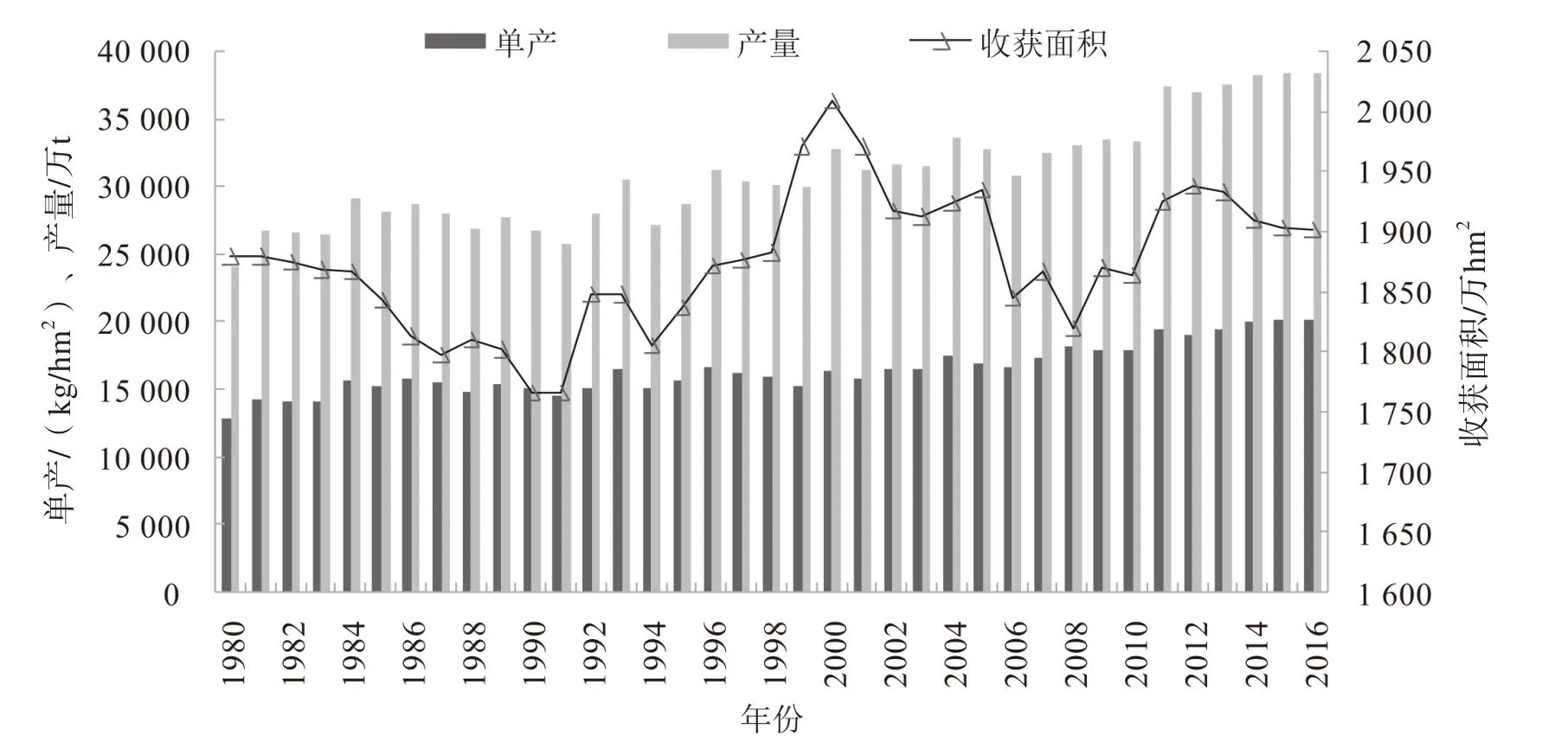

據統計,2003—2016年這14年來馬鈴薯種植面積和折糧總產量總體呈增長趨勢(圖1,根據歷年中國農業統計資料整理)。2016年全國馬鈴薯種植總面積為562.7萬hm2,折糧總產量達1 947.7萬t,同比分別增加1.97%、2.66%。

1.1.2 供給側調整區域差異凸顯

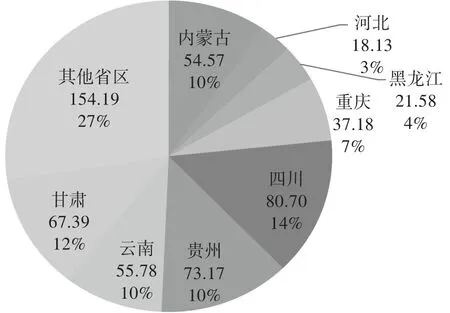

隨著我國農業供給側結構性調整進程的加快,“鐮刀彎”地區玉米等糧食作物轉產馬鈴薯現象將繼續增加;同時,鑒于我國馬鈴薯主產區與全國貧困縣分布區域高度重疊,在精準扶貧力度持續增加和一二三產業融合發展的背景下,西北、西南等地區的馬鈴薯種植面積繼續增加。據統計,2016年西北的甘肅和西南的四川、重慶馬鈴薯種植面積快速增加,分別為67.39萬、80.70萬、37.18萬hm2,同比分別增長32.84%、19.14%和16.05%,在全國馬鈴薯總種植面積中分別占比12%、14%、7%(圖2)。黑龍江、內蒙古播種面積分別為21.58萬hm2和54.57萬hm2,同比分別減少12.83%和6.61%。

圖1 2003—2016年馬鈴薯種植面積和折糧總產量增長趨勢

圖2 2016年主要省區馬鈴薯種植面積(萬hm2)及占比情況

從產銷區流向上看,目前全國商品薯的目的地可以大致分為:山東產區流向上海、福建、浙江、廣東等地,河北產區流向京津冀、東三省等地,甘肅產區流向新疆、陜西、山西、貴州、云南等地,內蒙古產區流向東三省、京津冀、湖北、廣東等地,黑龍江產區流向東三省、福建等地。

1.2 2017年我國馬鈴薯價格走勢

1.2.1 價格呈非典型“勺子型”走勢,總體低位運行

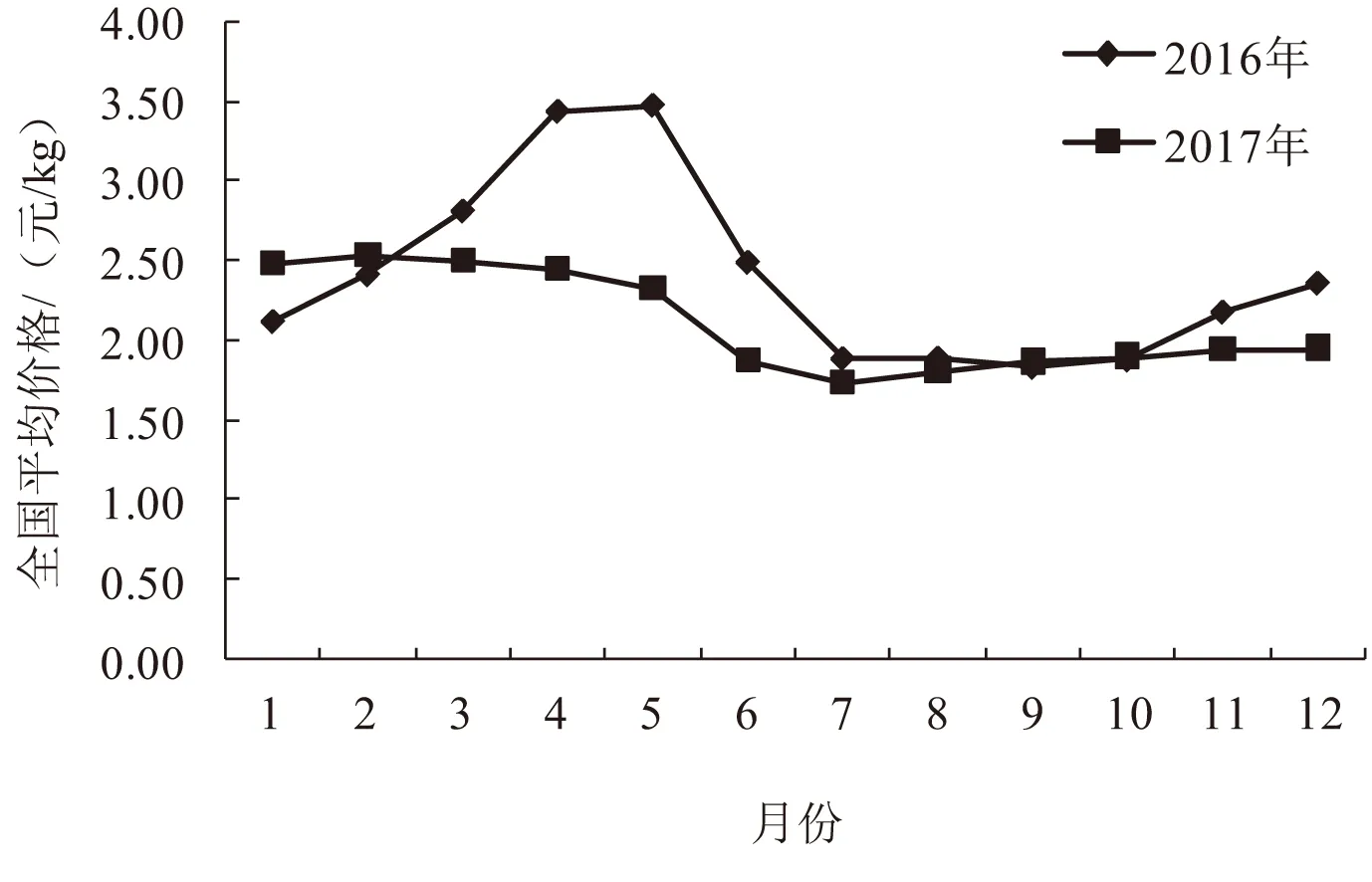

如圖3所示,2017年我國馬鈴薯價格呈先升高后降低、再回升的非典型的“勺子形”走勢。據監測,2017年全國農產品批發市場平均價格為2.12元/kg,同比下降11.7%,與2015年水平持平,是近5年的最低水平。從月度變化情況看,2017年2月份平均價格達到全年最高,為2.54元/kg;之后趨于回落,7月份回落至最低價位,僅1.74元/kg;8月份起連續5個月回升,12月平均價格1.96元/kg,同比跌16.9%。

圖3 2016年和2017年我國馬鈴薯價格走勢

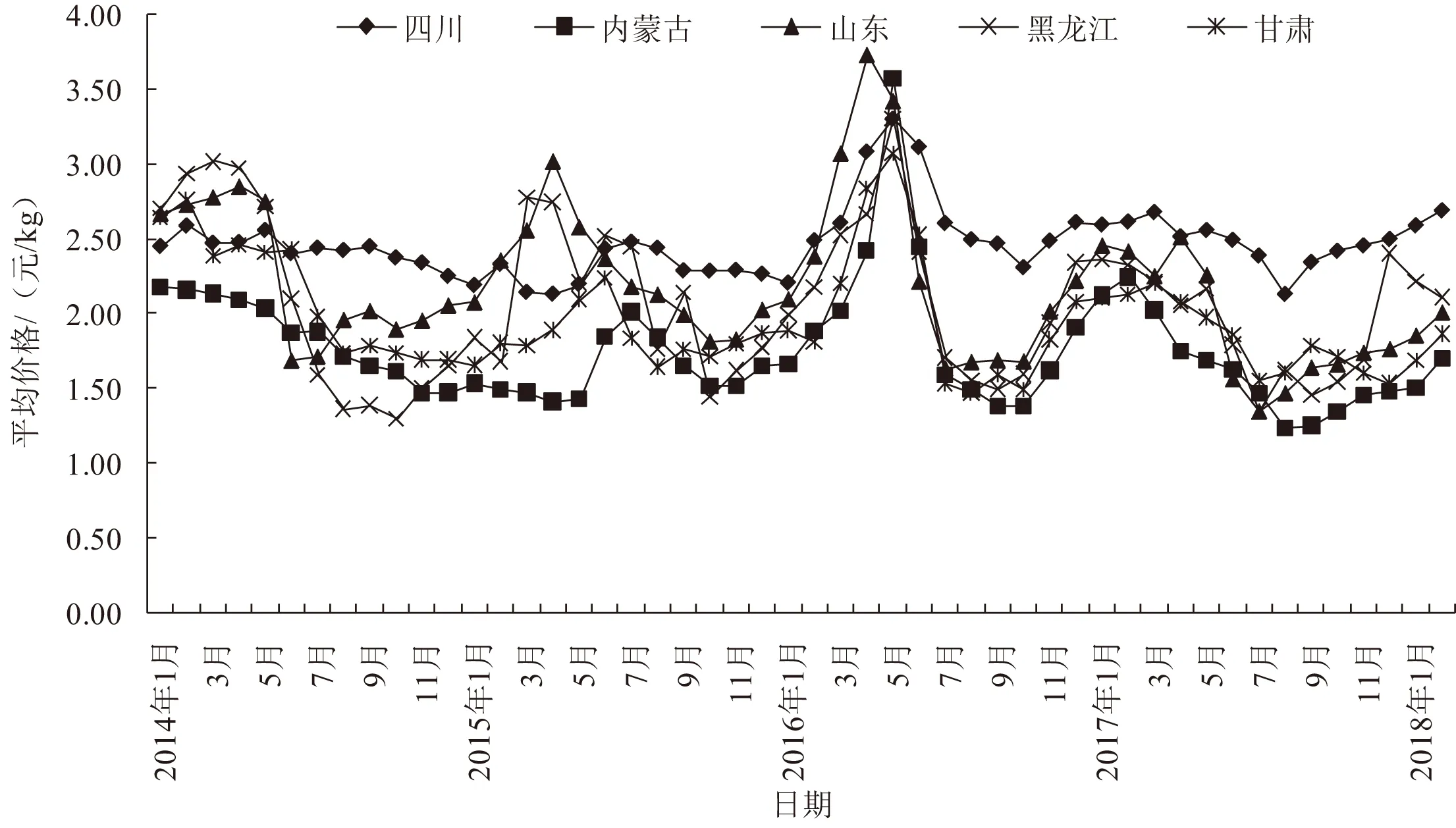

圖4 馬鈴薯主產區價格走勢

2016年春季,全國大范圍的“霸王級”倒春寒使得露地蔬菜生產流通受到嚴重影響,蔬菜價格大幅上漲,馬鈴薯也不例外,價格保持較高水平運行,同年5月份后才開始回落。而2017年則明顯不同:春節后(2月)馬鈴薯價格即呈現緩慢下降態勢,第2季度開始持續低位運行,沒有明顯的上漲情況,7月份降至年度最低價位,僅1.74元/kg,全年保持整體低位運行態勢,且價格高點并不明顯。

從主產區情況看,2017年四川、內蒙古、甘肅、山東、黑龍江等主產區價格走勢大體一致,總體呈現“漲-跌-漲”的走勢特征,價格波動幅度也相對較小(圖4,數據來源于全國農產品批發價格信息網);但各個產區價格水平和波動幅度存在明顯差異,例如四川省的價格總體穩定在近年平均水平,且明顯高于其他產區;內蒙古產區價格相對較低,尤其是去年秋季馬鈴薯上市后,價格連續2個月低位運行;甘肅產區則呈現“W”型的價格走勢。與此同時,山東和黑龍江產區價格波動幅度相對較大,年度價格低點均出現在7月份,且二者基本持平。

1.2.2 馬鈴薯價格波動原因分析

從價格波動的原因看,2017年我國馬鈴薯價格總體偏低的原因主要包括2個方面:一是市場供給量總體增加,消費需求量增長不明顯。據估計,2017年上半年山東、云南、貴州等春季馬鈴薯主產區的種植面積同比增加5%~10%;河南、安徽、湖北、江蘇等非主產區同比增加30%左右。據有關部門調度數據顯示,2017年內蒙古馬鈴薯種植面積同比減少3.4萬hm2,甘肅馬鈴薯種植面積同比減少了0.73萬hm2。二是替代消費有所增加,集團消費明顯減少。2017年冬季以來,受蔬菜價格偏低等影響,加上花樣種類齊全,居民菜用馬鈴薯消費的替代性選擇增加,加上冬季北方主要區域基礎設施建設普遍停工至2018年3月底,農民工等集團消費明顯減少。與此同時,盡管馬鈴薯淀粉等加工消費有所增長,但總體占比相對較小且增幅有限,對馬鈴薯價格的拉動作用也相對有限。

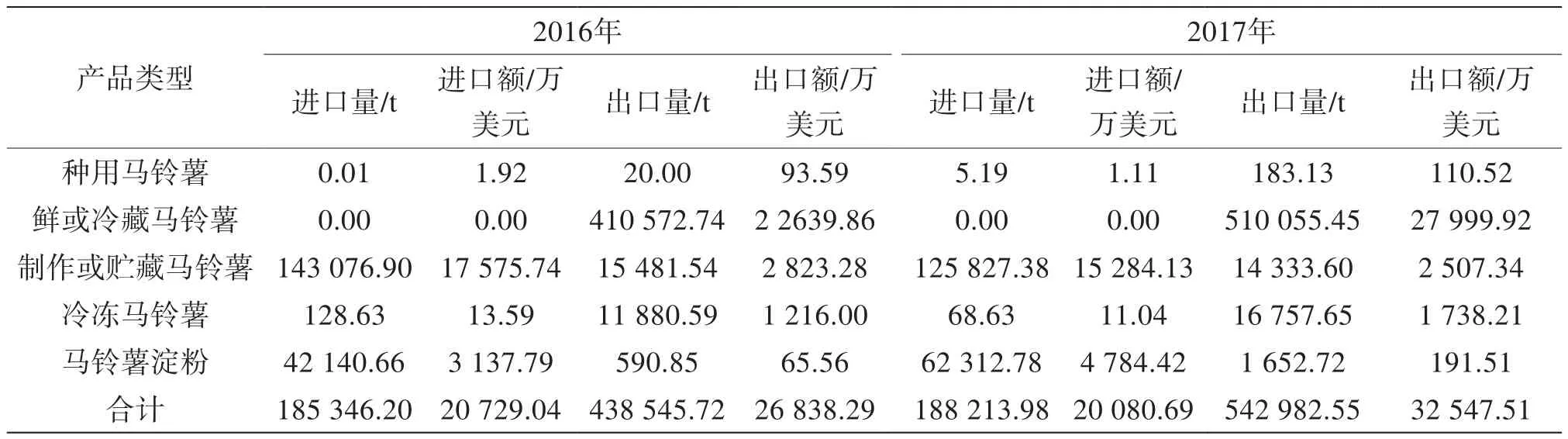

表1 2016年和2017年馬鈴薯產品進出口量比較

2 馬鈴薯國際貿易情況

2.1 馬鈴薯產品國際貿易順差與逆差同時存在

2017年全國馬鈴薯產品累計出口量為542 982.55 t,同比增加23.8%,出口額達32 547.51萬美元,同比增加21.3%;進口量為188 213.98 t,同比增加1.5%,進口額20 080.69萬美元,同比減少3.1%;貿易順差優勢明顯。其中,鮮或冷藏馬鈴薯占比93.9%,出口量為510 055.45 t,同比增加24.23%;雖然種用馬鈴薯出口量、出口額相對較低,但同比分別增加了8.16倍和18.09%(表1)。而馬鈴薯淀粉、制作或貯藏馬鈴薯貿易則表現為逆差,馬鈴薯淀粉2017年進口62 312.78 t,進口額4 784.42萬美元,同比分別增47.87%和52.48%;出口量僅為1 652.72 t、出口額僅191.52萬美元,雖然分別大幅增長了1.8倍和1.9倍,但相對進口而言仍較小,全年貿易逆差4 592.9萬美元;制作或貯藏馬鈴薯進口125 827.38 t,進口額15 284.13萬美元,同比分別減少12.1%和13.0%;出口量為14 333.60 t、出口額2 507.34萬美元,同比分別減少7.4%和11.2%,全年貿易逆差12 776.8萬美元。

2.2 國際馬鈴薯市場供需形勢

2.2.1 全球馬鈴薯生產情況

馬鈴薯具有較為廣泛的適應性,從水平高度至海拔4 000 m,從赤道到南北緯40°的地區均有馬鈴薯種植。目前,全球歐、亞、非、南北美等5大洲160多個國家和地區均有馬鈴薯生產,全球種植面積達1 909萬hm2,年產量超過3.9億t。從區域分布看,馬鈴薯主產區相對集中,主要分布在亞洲、歐洲等地區。其中,亞洲的馬鈴薯種植集中在印度的東北部及中國的中部、北部和東北部地區;歐洲的種植重點在東歐,如波蘭、烏克蘭、白俄羅斯、俄羅斯等;其他重要的馬鈴薯產區還有美國的西北部、歐洲的西北部和南美的安第斯山區。中國、印度、俄羅斯和烏克蘭4國的產量已占全球馬鈴薯總產量的50%以上。近40年來(1980—2016年),全球馬鈴薯生產量呈波動增長趨勢(圖5)。2016年總收獲面積為1 901.23萬hm2,年均增長0.03%;單產20 180.59 kg/hm2,年均增長1.27%;總產量38 368.00萬t,年均增長1.31%。

2.2.2 全球生產中心由西向東轉移,歐亞產量“一增一減”

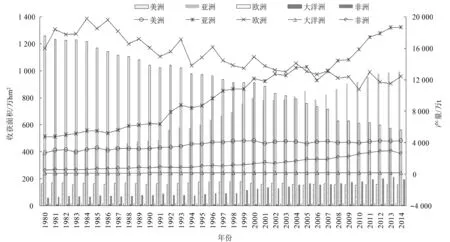

20世紀80年代以來,全球馬鈴薯生產重心呈現出由西向東轉移的趨勢,主產國由發達國家向發展中國家轉移,中印增長勢頭迅猛。從圖6(數據來源于FAO)可以看出:1980年以來歐洲馬鈴薯收獲面積和產量同時呈現遞減趨勢,而亞洲馬鈴薯收獲面積和產量則逐年遞增。其中,中國、印度和孟加拉國產量的排名分別提升到世界第1、第2和第7,且亞洲馬鈴薯產量增長幅度超過歐洲馬鈴薯產量下降幅度。數據顯示,1980—2014年亞洲馬鈴薯收獲面積由389.48萬hm2增長到993.22萬hm2,增長了1.55倍,年均增長2.79%,產量由4 741.87萬t增長到1.87億t,增長了2.94倍,年均增長4.12%;歐洲馬鈴薯收獲面積由1 261.33萬hm2下降到561.68萬hm2,下降了55.47%,年均下降2.35%,產量由1.60億t下降到1.25億t,減少了22.20%,年均減少0.74%;美洲、大洋洲馬鈴薯收獲面積和產量相對穩定;非洲馬鈴薯收獲面積和產量呈現遞增趨勢,從57.47萬hm2增至193.32萬hm2,增長了2.36倍,年均增長3.63%,同時產量從516.35萬t增至2 639.15萬t,增長了4.11倍,年均增長4.92%。

圖5 1980—2016年全球馬鈴薯生產情況

圖6 1980年以來各洲馬鈴薯收獲面積和產量變化

2.3 國際加工馬鈴薯市場情況

國外馬鈴薯加工產品類型主要包括:油炸薯片、薯條、薯泥、馬鈴薯淀粉、飼料、酒精等,加工業具有以下特點:體系完整,集中度高,品種豐富,生產規模大、自動化水平高,工藝、設備先進,綜合利用率高。例如美國,馬鈴薯加工制品的產量和消費量約占總產量的76%,全國約有300多個企業生產油炸馬鈴薯片,再加上用來加工成淀粉、飼料和酒精等,加工量已占到馬鈴薯產量的85%左右。日本用于加工食品和淀粉的馬鈴薯占總產量的72.4%,加工產品主要有冷凍馬鈴薯產品,馬鈴薯條(片)、馬鈴薯泥、薯泥復合制品、淀粉以及馬鈴薯全粉等深加工制品,全價飼料等。在歐盟國家瑞典,阿爾法·拉瓦-福特卡聯合公司年加工馬鈴薯量占瑞典全國每年生產馬鈴薯食品5萬t的1/4。冷凍馬鈴薯出口量前5國依次為:比利時、荷蘭、美國、加拿大、法國,馬鈴薯淀粉出口量前5國依次為:德國、荷蘭、美國、比利時、丹麥。

不同國家加工馬鈴薯占總產量的百分比以美國最高,達到65%,中國占比20%,秘魯、阿根廷、哥倫比亞、墨西哥分別為15%、15%、12%、10%。全球馬鈴薯法式薯條產量占比分別為:荷蘭15%、加拿大9%、美國48%、其他28%。法式薯條主要出口國家及其占比分別為:荷蘭、比利時、盧森堡占比49%,加拿大占比26%,美國占比22%,澳大利亞占比3%。美國的馬鈴薯制品從2005年至今呈逐步增長態勢,其中加工占比56.72%、鮮食占比28.36%、損耗占比5.70%、種薯占比5.49%、其他用途3.07%、飼料占比0.66%。

2.4 國際馬鈴薯市場形勢展望

從國際上看,一方面隨著馬鈴薯脫毒種薯普及率和田間管理水平等的不斷提高,馬鈴薯單產水平穩定提升,加上種植面積的增加,馬鈴薯產量將不斷增加;另一方面,全球人口的剛性增長,居民收入水平持續提高,食物消費需求越來越呈現出多樣化趨勢,將使馬鈴薯產品需求量有所增加。據相關國際機構預測,2017—2021年,全球馬鈴薯加工市場將以年均4.88%的速度增長;全球薯片市場在2016—2021年年均增長4.3%,市場價值將增至36.3億美元;其中,美國、西歐是最大市場,占全球消費量的近2/3,但增速放緩;印度、中國、俄羅斯等國家則是未來市場的重要增長點。

2.4.1 生產繼續發展

未來一段時期,馬鈴薯仍然作為全球主要糧食作物之一,具有良好的高產特性和適應性廣的特點,是全球不發達地區解決食物安全的重要途徑。同時,全球馬鈴薯良種繁育體系不斷完善,品種結構持續優化,產量和品質不斷提升,預計全球馬鈴薯種植面積將繼續擴大,重點區域分布在亞洲的中國、印度及東南亞地區,歐洲的俄羅斯,非洲等國家和地區。

2.4.2 消費量平穩增長

隨著收入的增加,生活水平不斷提高,居民消費行為、消費習慣、消費結構都發生了巨大的變化,對加工型食品的需求有所增加。食品加工業和機械裝備快速發展,加工效率越來越高,加工產品的種類豐富多樣,帶動了馬鈴薯多用途發展。總體上看,鮮食消費量緩慢增長,加工量預計發展速度較快,淀粉需求量穩中有增。

2.4.3 市場前景總體向好

隨著全球經濟增速放緩,消費拉動緩慢增長,以及市場供給穩定增加,國際品牌全球布局和競爭態勢將進一步加劇;發展中國家原料價格優勢、成熟加工技術引進的后發優勢可能持續顯現,這些將給全球馬鈴薯市場注入新的活力。

3 2018年我國馬鈴薯市場形勢展望

近年來,我國育種科技不斷創新,良種繁育體系不斷完善,品種結構持續合理,加工工藝日益優化,馬鈴薯產品豐富多樣,給產業發展帶來源源不斷的動力。預計2018年我國馬鈴薯生產將繼續穩定發展,消費保持平穩增長態勢,但市場平穩運行的難度也越來越大,價格波動風險加大,國際貿易的機遇和挑戰同在。

3.1 生產繼續穩定發展

隨著“鐮刀彎”地區種植結構調整和精準扶貧攻堅戰略實施以及馬鈴薯加工主食化試點工作的加快推進,預計馬鈴薯種植面積將繼續穩中有增,云南、貴州等西部地區增長預期仍較為明顯。

3.2 消費量保持平穩增長

馬鈴薯鮮食消費占比最大,農民工等集團消費減少明顯;主食加工消費緩慢增長,淀粉需求持續低迷;種用消費需求明顯,飼用消費有所減少;因此,食用消費緩慢增長,加工消費有望繼續保持良好態勢,種薯消費將繼續保持增加態勢,飼用原料薯可能將有所減少。

3.3 價格波動風險加大

據了解,2018年春季以來,主產區種薯銷售出現一定程度的困難,市場需求比往年偏少,但總體上看,全國馬鈴薯市場供給呈增加態勢,而消費需求的動力不足,在不發生大的自然災害的前提下,價格整體符合常年波動規律,短期內將維持震蕩運行態勢;預計在南方春季、北方秋季馬鈴薯上市后,馬鈴薯價格波動的可能性將有所增大。

3.4 國際貿易機遇與挑戰同在

隨著我國“一帶一路”倡議加快推進,馬鈴薯國際貿易在迎來機遇的同時,也面臨著巨大的挑戰。值得關注的是,在國際市場上貿易國的貨幣與貿易政策和人民幣匯率的變動等都可能會對國內產業造成沖擊。新周期的馬鈴薯淀粉反補貼反傾銷可能會對國內相關產業有一定的保護作用,但東南亞木薯淀粉對國內市場的沖擊必須予以重視。此外,預計我國馬鈴薯種薯的出口優勢將進一步顯現,加工產品出口將繼續保持增加態勢,全年出口有望繼續保持增長態勢。

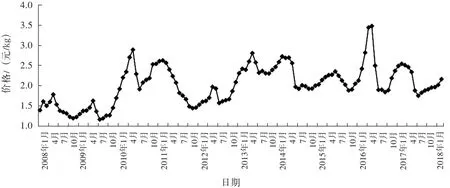

圖7 我國馬鈴薯價格波動特征

4 風險提示與相關建議

長期以來,馬鈴薯價格呈現“每3年1個周期”的特征,但近年來波動特點越來越不明顯。從往年的市場波動規律看,2010、2013、2016年均出現歷史較高水平(圖7)。后市波動可能會將延續這一波動規律,需要密切關注市場動態,合理利用存儲設施,做到均衡上市,避免價格的大幅度波動。

4.1 國內市場可能存在的風險

(1)短期市場波動。由于庫存減少,推動價格上漲,但幅度不會太大;存貨隨著貯存條件變化,春季銷售壓力可能增大。(2)長期供需失衡風險。生產供給增長速度較快與消費需求增長緩慢矛盾凸顯。(3)國際貿易挑戰大于機遇。需重點關注馬鈴薯生產流通成本持續增加、國際同質產品競爭加劇和外資在國內市場布局加快等方面的影響。

4.2 相關建議

在生產經營上,一是密切關注市場動態,均衡上市、適時售薯,防止大量集中上市引起市場大幅波動和滯銷賣難等現象的發生;二是進行農業結構調整,切勿盲目跟風種植,合理推進糧薯輪作,既可促進地力恢復和疫病防控,又能減緩市場波動。

在宏觀管理上,一是夯實基礎,創新發展,強化專用品種、設備和產品創新,在技術創新、產品創新、市場創新上下功夫;二是立足國內,緊盯國際,把握全球市場發展,重點關注亞太地區的增長;三是借助“一帶一路”倡議的契機,加快生產布局、加大技術轉移,尤其是具有馬鈴薯生產基礎的南亞、拉丁美洲和非洲及中亞地區。

[1]農業部.農業部關于推進馬鈴薯產業開發的指導意見(全文)[EB/OL].(2016-02-24)[2018-02-18].http://www.agri.cn/V20/SC/jjps/201602/t20160224_5028533.htm.

[2]楊宗輝,于群,劉合光.近年馬鈴薯產業形勢與2017年展望[J].農業展望,2017,13(9):57-61.蔬