正式審計契約自發重構的實現路徑研究

2018-07-06 17:35:44丁含

國際商務財會 2018年5期

丁含

【摘要】本文對海聯訊、國創能源和證通電子的審計師變更事件進行案例分析,以不完備契約理論為基礎,研究正式審計契約自發重構的實現路徑。結論表明,海聯訊和證通電子采用了提高正式審計契約履約收益、降低非正式審計契約違約損失的路徑實現了正式審計契約自發重構;國創能源采用了同時提高正式審計契約和非正式審計契約履約收益的路徑實現了正式審計契約自發重構。路徑實現的具體方式包括:提高后任審計師的審計費用;與后任審計師訂立其他業務契約;改變后任審計師聲譽機制的影響。

【關鍵詞】審計契約;審計師變更;聲譽機制

【中圖分類號】F239

一、引言

正式審計契約的自發重構,即審計師與客戶關系中的審計師變更問題,歷來是審計研究領域的熱點問題。同時由于審計師變更可能預示著客戶的審計購買動機,因此這一問題歷來也是監管重點。理論上講,在審計契約履行過程中,審計師-客戶關系因具有雙邊壟斷性質,如果任意一方要變更審計契約都將會付出較高的初始成本和交易成本,因此審計師與客戶關系具有自然固化趨勢,現任審計師較潛在競爭者而言具有在位優勢(DoAngelo,1981)。但在實際審計市場上,審計師變更歷來是多發事件,據統計,2013年度財務報表審計機構發生變更的上市公司共有428家,占當年上市公司總數的16.89%;2014年度財務報表審計機構發生變更的上市公司共有164家,占當年上市公司總數的6.15%;2015年度財務報表審計機構發生變更的上市公司共有226家,占當年上市公司總數的7.95%。1既然從理論上看審計師-客戶關系具有自然固化的特性,是什么原因導致審計師變更現象頻繁發生?

本文選取的研究對象是被前任審計師報備具有高審計風險的審計師變更事件,涉及到的上市公司為海聯訊、國創能源和證通電子。2三個案例的變更原因相同,客戶與前任審計師無法在風險變更條件下實現原有關系的固化,為了尋求新的合作,客戶與后任審計師在綜合各自履約收益和違約收益后達成了新的正式審計契約。通過案例研究發現:國創能源以同時提高正式審計契約和非正式審計契約的履約收益為路徑完成了正式審計契約的自發重構;海聯訊和證通電子以提高正式審計契約履約收益、降低非正式審計契約違約損失為路徑完成了正式審計契約自發重構。

本文的研究貢獻在于:首先,以不完備契約理論為基礎,考慮正式契約和非正式契約的交互作用,構建出基于審計師不同行為選擇的正式審計契約自發重構的實現途徑(包括同時提高兩類審計契約履約收益的路徑和提高正式審計契約履約收益、降低非正式審計契約違約損失的路徑)。其次,結合具體的審計師變更案例進行研究,分析在案例事件中客戶和審計師的行為路徑,為理論分析結論提供有力支持。

二、文獻回顧

以往文獻主要從審計契約角度研究了審計契約的自然固化問題(DoAngelo,1981),以及審計契約的自我履行機制及其和審計獨立性的關系(張存彥,2007;趙興楣,2008)。得出的主要結論有:審計師和客戶之間存在雙邊壟斷關系,任何一方的違約都將付出較高的違約損失,因此審計契約具有自然固化趨勢;審計契約存在自我履行機制,市場的力量(聲譽機制、訴訟機制等)可以保證審計獨立性,促進審計契約的自我履行(履行審計師與投資者之間的非正式審計契約)。

關于審計師變更的研究,國內外以往研究重點主要將審計師變更與審計意見購買聯系,關注審計師變更是否取決于客戶的審計意見購買傾向,并進一步尋求變更完成后審計意見購買是否成功的證據。盡管證據表明不利審計意見可能促使客戶變更審計師,很少有證據支持客戶成功購買了審計意見(Chow&Rice;,1982;Krishnan& Stephens,1995;Krishnan et al.,1996)。然而Lennox(2000)的研究模型卻發現,無論后任審計師出具的何種審計意見,變更確實顯著提高了審計意見改善的可能性。

可以看出以往文獻多是關注審計契約如何能實現自然固化,對于審計市場上發生的正式審計契約的自發重構現象(即審計師變更問題),缺乏理論分析支持。而在審計師變更的研究上則主要側重研究審計師變更的動機與變更結果(多是結合審計意見購買問題進行分析),缺乏對審計契約自發重構實現路徑的探討。基于此,本文以不完備契約理論為基礎,分析審計師如何在正式審計契約和非正式審計契約的交互作用下,完成正式審計契約的自發重構,構建正式審計契約自發重構的實現路徑,并利用多案例研究為理論分析提供現實依據。

三、自發重構路徑的理論分析框架

(一)兩類審計契約的履約收益

企業是一系列生產要素的契約(Watts & Zimmerman, 1983),不同的契約安排對契約相關群體產生不同的機會主義行為激勵。由于交易主體的有限理性、未來事件的不確定性以及信息不對稱的存在,契約的簽訂必然是不完備的。交易當事人在履行契約時都會將履約的預期收益和違約收益進行對比,以此來界定自我履約范圍,履約收益與違約收益相比為正的區間為當事人自我履約范圍。這一范圍越大表明交易當事人違約所遭受的損失越大,違約的可能性越小。

審計契約是審計師內部以及審計師與不同利益相對人對彼此關系的約定(趙興楣,2008)。正式審計契約是審計師與特定相對人訂立的契約,這里的特定相對人主要為大股東、經營者和主要債權人,他們是外部審計的委托人。正式審計契約中各方的權利義務有明確的規定,契約責任受法律約束,并依托法律、行業規定等第三方力量約束促使交易雙方履行契約責任。審計師為特定客戶提供審計服務所需的審計資源投入形成了對客戶的專用性資產投資,審計師在履行正式審計契約時得到的履約收益為這一專用性資產投資的即時準租以及未來持續期間的準租貼現值。由于專用性資產投入主要發生于正式審計契約首年,即審計師在承接客戶首年往往需要投入較高的初始成本,因此影響履約收益的因素主要表現為審計師獲取的審計費用(包括當年即時審計費用以及未來潛在審計費用)以及基于審計業務訂立的其他業務契約收益。從客戶角度考慮,其履行正式審計契約的履約收益是即時和未來情況下付出審計費投入后獲得的審計產品(結果表現為審計報告)帶來的企業價值提升。

非正式審計契約是審計師與不特定相對人之間關于審計獨立性、審計質量的約定,是雙方討價還價的博弈規則。這里的不特定相對人主要包括小股東、潛在投資者以及其他信息使用者。與正式審計契約不同,非正式審計契約的履行主要依賴于雙方交易過程中的習俗、交易慣例、聲譽等內在約束力促進契約完成自我履行。其中聲譽作為一個重要的市場機制推進了非正式審計契約的自我履行(趙興楣,2008)。一個具有良好聲譽的審計者為了保證持續的經濟收益,不僅有對他的獨立性作出承諾的激勵,還有保持實質上的獨立性的激勵,因為比起其他審計者,喪失聲譽給他帶來的損失將會更大(DeAngelo,1981)。不特定相對人可以通過聲譽機制間接提高審計師獲得的審計費用,還可以利用聲譽機制對違約審計師進行懲罰,并最終影響特定相對人在正式審計契約中審計師的選擇(Litan,2002)。Watts和Zimmerman(1983)也證實,審計者有動機自覺保持獨立性,否則其聲譽受損后就會失去審計業務。可見在非正式審計契約履行過程中,審計師無法直接獲得不特定相對人給予的履約收益,履約收益的獲取需要不特定相對人依靠市場機制或特定相對人間接傳遞到審計師一方。審計師在非正式審計契約中的履約收益主要為聲譽機制所帶來的溢價,審計師如果違約則會導致聲譽受損,進而降低審計師在市場上獲取的其他客戶準租。

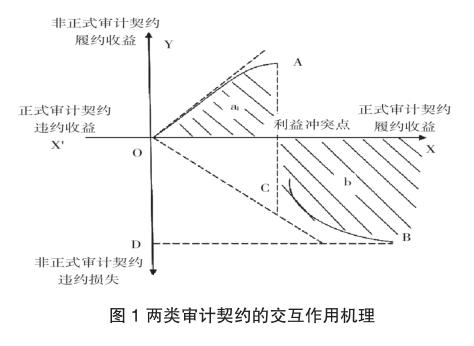

(二)兩類審計契約的交互作用

正式審計契約的自發重構,意味著審計師履行了正式審計契約,但對于非正式審計契約審計師可能履行也可能不履行。非正式審計契約是一種隱性契約關系,沒有明確的契約條款,履行情況不易于被直接觀測。

圖1中陰影a是審計師選擇同時履行兩種審計契約的策略組合集,陰影b是審計師選擇履行正式審計契約、不履行非正式審計契約的策略組合集。OX是審計師選擇不履行正式審計契約的策略集,當審計師終止正式審計契約時,相應的非正式審計契約也同時終止,此時不存在非正式審計契約履約收益或損失,因此當審計師選擇不履行正式審計契約時,其策略集為一條直線。

審計師履行正式審計契約的履約收益為專用性資產投入所獲得的準租;審計師履行正式審計契約的違約收益為將專用性資產轉移至其他客戶所可能獲取的準租。由于專用性資產的專有特性以及交易成本的存在,在沒有非正式審計契約介入下,正式審計契約的履約收益大于違約收益,審計師必然會選擇履行正式審計契約,這便是審計契約具有自然固化趨勢的原因。同理,在不考慮正式審計契約時,審計師履行非正式審計契約的履約收益為聲譽提高所帶來的準租,審計師不履行非正式審計契約時會遭受聲譽貶值帶來的損失,因此不履行非正式審計契約審計師的收益必然為負,實際上即為違約損失,所以審計師必然會選擇履行非正式審計契約。

當考慮兩類契約的交互作用后情況則出現變化。由于存在非正式審計契約,審計師需要在做出策略選擇時考慮綜合履約收益。當客戶審計風險提高,客戶發生錯報和舞弊風險很大時,特定相對人與不特定相對人對審計結果的期望值發生沖突,即特定相對人希望審計師出具有利于提高自身報酬的審計意見,而不特定相對人希望審計師出具增加財務報告可信度的審計意見,此時即為圖1中的利益沖突點,此時審計師不可能再同時履行兩種契約。盡管特定相對人會增加審計師的履約收益,期望審計師繼續履行正式審計契約,但是審計師會考慮兩類契約的綜合收益,此時審計師不履行非正式審計契約的違約損失會隨著審計風險的提高而增大,即從O點向D點靠近,當OX-OD小于OX時,即履行正式審計契約和不履行非正式審計契約的綜合收益小于正式審計契約違約收益時,審計師終止履行正式審計契約。

為了實現審計契約的自發重構,特定相對人必須重新選擇審計師,后任審計師由于專用性資產、風險識別等均與前任審計師不同,因此有機會做出不同于前任審計師策略選擇的最優履約收益策略。如果審計師選擇同時履行兩種審計契約則綜合履約收益為OX+OY,此時特定相對人可以采取提高審計收費等方式提高OX但需注意不會超過利益沖突點;或者采取提高聲譽準租的方式提高OY,此時特定相對人可以選擇與前任審計師相比聲譽更高的后任審計師,審計師也會選擇出具更符合不特定相對人預期的審計報告,這兩種方式均可以提高聲譽準租進而提高OY值。如果審計師選擇履行正式審計契約,不履行非正式審計契約,此時綜合履約收益為OX-OD,特定相對人應盡可能提高OX,如在自身成本收益水平內盡可能提高審計費用,同時降低OD,采用的方式包括利用自身聘任審計師的決策權聘用聲譽較低的審計師,此類審計師因聲譽貶值遭致的損失較小,進而OD值降低,從而促進綜合收益提高。

四、案例事件簡介

在案例的選取上,為了使研究結論盡可能反映研究對象在不同時期的一般性規律,得出具有普遍意義的研究結論,本文從2013年、2014年和2015年各選取了一件審計師變更案例;同時由于不同的變更原因會導致履約收益的變化不同,因此選取案例事件的變更原因都是前任審計師向中注協報備客戶審計風險較高。

(一)海聯訊2013年度變更審計師事件

1.公司簡介與審計師變更背景

深圳海聯訊科技股份有限公司于2011年6月在深圳證券交易所掛牌交易。公司主要從事電力信息化系統集成、軟件開發與銷售、技術及咨詢服務,2011~2013年主要財務數據見表1。

2012年10月24日公司臨時股東大會審議通過了《關于變更會計師事務所的議案》,同意聘任天健會計師事務所為公司2012年度財務報告審計機構,聘期一年,審計費用85萬元。天健會計師事務所同時為海聯訊提供內部控制審計服務及其他專項資金鑒證業務。

因部分營業收入確認不符合收入確認原則且應收賬款核算存在從非客戶方轉入大額資金沖減賬面值并于下一會計期初轉出資金、轉回應收賬款的情況,海聯訊2013年對公司2010~2011年的財務報表進行了重大前期差錯更正(見表1),天健會計師事務所對此事項進行了核實并出具了專項說明。盡管如此,天健會計師事務所仍認為無法核實海聯訊2010~2011年確認的部分營業收入和應收賬款的真實性和歸屬會計期間的適當性,此外2013年3月公司涉嫌違反證券法律法規受到證監會立案調查。出于對上述因素的考慮,天健會計師事務所對海聯訊2012年度的財務報表出具了保留意見的審計報告,并于同日出具了否定意見的內部控制鑒證報告。

2.審計師變更后情況

2014年2月14日海聯訊董事會審議通過了《關于變更會計師事務所的議案》,同意將2013年度審計機構變更為亞太(集團)會計師事務所,聘期一年,審計費用90萬元。3月3日臨時股東大會審議通過這一議案。海聯訊對此變更的解釋是天健會計師事務所年初業務繁忙,無法繼續承接公司2013年審計業務。但天健會計師事務所在向中注協報備變更情況時做出的解釋是客戶2012年度被出具了保留審計意見,審計風險較高。

2014年4月29日亞太(集團)會計師事務所出具了帶強調事項段的無保留審計報告,強調事項為:①公司因涉嫌違反證券法律法規被證監會立案調查,截止至審計報告日尚未收到調查結論;②公司因重大前期差錯更正了2010~2012年財務報表。同日,亞太(集團)出具了帶強調事項段的內部控制鑒證報告。可以看出,由于后任會計師事務所風險識別和評價與前任不同,變更審計師后海聯訊收到了更為“寬容”的審計結果。

(二)國創能源2014年變更審計師事件

1.公司簡介與審計師變更背景

國創能源控股(集團)股份有限公司(現更名為新疆億路萬源實業投資控股股份有限公司)于1999年9月上市,公司的經營范圍為:從事實業投資、礦業投資業務;銷售陶瓷制品、復合材料浴缸、塑料制品、搪瓷制品;銷售普通機械,儀表儀器,裝飾材料(不含危險化學品),五金配件,廚房設備,包裝裝潢印刷品及相關進出口業務。公司2012~2014年主要會計數據見表2。

國創能源2012年度的審計機構為天職國際會計師事務所,審計費用50萬元。2012年國創能源卷入上海優道案件:2012年6月國創能源原董事長周劍云在未提交董事會和股東大會審議批準的情況下,以國創能源的名義分別與陳世達、貴州陽洋礦業投資有限公司、上海優道投資管理有限公司簽訂《委托融資協議書》、《融資服務框架協議》。在簽訂上述協議后,優道投資及其管理的有限合伙企業通過發行國創能源定增基金募集資金轉入國創能源賬戶凈額7.7億元,國創能源對上述資金全額轉出及支付;公司對這些資金的轉入與轉出及支付未納入財務核算。基于以上原因,公司2013年財務報告被天職國際出具了無法表示審計意見。

2014年期間公司發生了以下高風險事項:①公司原董事長因對國創能源違法違規事件負有直接責任被證監會認定為不適當人選;②2014年6月18日公司因信息披露違反證券法律法規收到中國證監會立案調查通知書;③2014年期間國創能源共涉及仲裁、訴訟事項20項,2014年共計提預計負債損失13億元人民幣。

2.審計師變更后情況

公司于2015年1月30召開了2015年第一次臨時股東大會,會議審議通過聘請立信會計師事務所為公司2014年度審計機構,審計費用80萬元。國創能源對于這一聘任的解釋是:立信會計師事務所自2014年下半年開始為公司提供專項財務盡職調查,對公司業務情況比較熟悉,但前任審計師向中注協報備的變更原因是客戶審計風險較大。

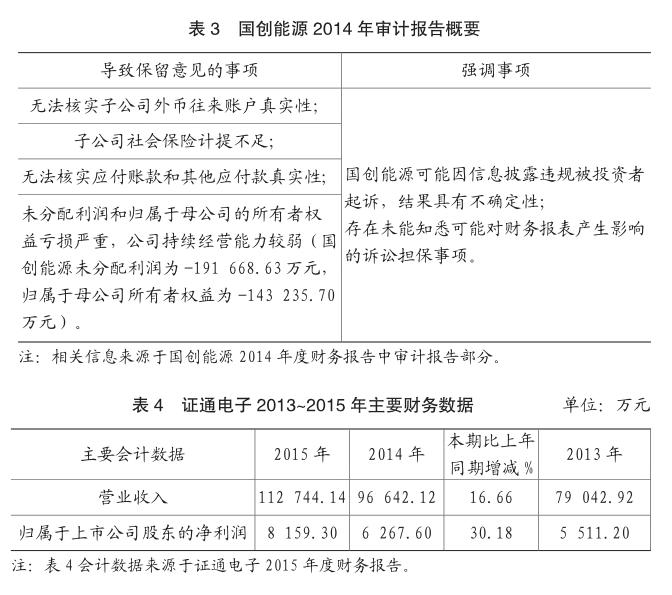

2015年4月28日公司收到立信會計師事務所為公司2014年度財務報告出具的保留意見的審計報告,具體內容見表3。此外,由于國創能源2013年少計提預計損失500萬元,因此追溯調整2013年報表(見表2)。同日立信會計師事務所出具了否定意見的內部控制審計報告。

(三)證通電子2015年度變更審計師事件

1.公司簡介與審計師變更背景

深圳市證通電子股份有限公司于2007年12月在深圳市證券交易所上市。該公司主要從事金融自助服務終端、金融支付終端設備、LED照明產品等開發、生產和銷售。證通電子2013~2015年主要財務數據見表4。

證通電子2014年度財務報告審計機構為立信會計師事務所,審計費用為60萬元。立信會計師事務所為公司2014年度財務報告出具了標準無保留審計意見報告,同時為公司2014年財務報告內部控制有效性出具了標準意見鑒證報告。

2015年期間,證通電子發生了以下事項預期會導致會計師事務所審計風險提高:①2015年5月8日,公司因2014年度業績快報與經審計數據存在較大差異收到深圳證券交易所中小板公司管理部出具的《關于對深圳市證通電子股份有限公司信息披露違規的監管函》,要求公司及時整改;②2015年6月30日,公司董事會審議通過了《關于公司為控股子公司融資租賃提供擔保的協議》,同意為控股子公司的融資租賃業務提供不超過43 000萬元的連帶責任擔保;③截止至2015年12月31日,公司短期借款較上年末新增1.77億元,長期借款新增7.76億元。

2.審計師變更后情況

根據證通電子2015年12月4日發布的《關于改聘會計師事務所的公告》得知,公司原計劃繼續聘任立信會計師事務所為2015年度審計機構,后為了更好地適應公司的未來發展需要,董事會審議通過了改聘中勤萬信會計師事務所的議案,并經第六次臨時股東大會審議通過。公司與中勤萬信約定審計費用80萬元。同時前任審計師立信會計師事務所向中注協報備變更原因為客戶未通過風險評估。

2016年4月21日中勤萬信對公司2015年度的財務報告出具了標準審計意見。根據深交所“中小企業板和創業板公司應至少每兩年要求會計師事務所對公司與財務報告相關的內部控制有效性出具一次內部控制審計報告”的要求,本年度證通電子未聘任會計師事務所為公司與財務報告相關的內部控制有效性進行鑒證。

五、案例分析

案例公司的前任審計師均是基于高審計風險而終止了正式審計契約,審計師選擇這一策略的原因是其獲取的正式審計契約和非正式審計契約的綜合履約收益小于正式審計契約的違約收益。

(一)來自于正式審計契約的作用

在完成正式審計契約自發重構的過程中,無論審計師是選擇同時履行兩種審計契約還是選擇履行正式審計契約、不履行非正式審計契約,提高正式審計契約的履約收益(即圖1中的OX部分)都是最直接有效的途徑,其中提高后任審計師的審計費用則是最常用的方式,三個案例公司的相關信息也證明了這一結論。通過表5可以看出,海聯訊變更審計師后審計費用提高了5萬元;國創能源變更審計師后審計費用提高了30萬元;證通電子變更審計師后審計費用提高了20萬元。此外,國創能源還與后任審計師立信會計師事務所訂立了包括專項財務盡職調查、內部控制審計等在內的其他業務契約,這進一步加大了審計師的正式審計契約履約收益。綜上所述,可以看出海聯訊、國創能源和證通電子均采用激勵機制提高了后任審計師履行正式審計契約的履約收益。

(二)來自于非正式審計契約的作用

進一步分析非正式審計契約的作用,其主要表現為聲譽機制對非正式審計契約履約收益的影響。首先,觀察三個案例中前后任會計師事務所的業務規模發現:海聯訊和證通電子的后任會計師事務所業務規模均小于前任會計師事務所;國創能源的后任會計師事務所業務規模大于前任會計師事務所。由于聲譽機制的實現直接受到會計師事務所在審計市場客戶占有率的影響,業務規模越大、業務收入越高的會計師事務所受聲譽機制影響所帶來的收益或損失越大,因此我們可以推定:業務規模較大的會計師事務所履行非正式審計契約會收到更高的聲譽準租,即更易受到聲譽溢價的激勵;但如果違約則會遭受更大的損失,即更易受到聲譽懲罰機制的影響。根據中注協公布的《2013~2015年會計師事務所綜合評價前百家信息》得知:海聯訊前任會計師事務所業務收入為11.05億元,后任收入為1.14億元,前任收入比后任高出9.91億元;證通電子前任會計師事務所業務收入為29.07億元,后任收入為2.72億元,前任收入比后任高出26.35億元;國創能源前任會計師事務所業務收入為10.2億元,后任收入為25.1億元,后任收入比前任高出14.9億元。可見海聯訊和證通電子的后任審計師面臨的聲譽機制影響較低,當審計師出具了不符合不特定相對人預期的審計意見,即違背非正式審計契約時,其受到的聲譽貶值所帶來的損失小于前任審計師。由此可以推測,由于聲譽懲罰機制的削弱,此時后任審計師的行為選擇為履行正式審計契約而不履行非正式審計契約,因此海聯訊和證通電子采取了降低非正式審計契約違約損失的路徑促進了兩類審計契約綜合履約收益的提高。而國創能源的后任審計師由于業務收入較前任相比增加了14.9億元,更易受到聲譽機制的影響。當審計師履行非正式審計契約后,所獲得的聲譽溢價更高;相反如果不履行非正式審計契約,審計師因聲譽貶值遭受的懲罰也更大,因此此時審計師的選擇為同時履行兩類審計契約,并通過增加非正式審計契約履約收益提高了兩類契約的綜合履約收益。

進一步觀測三家案例公司變更審計師后收到的審計意見類型發現:海聯訊和證通電子的后任審計師均為客戶出具了無保留審計意見,表明審計師有可能傾向于出具符合特定相對人預期的審計結果而違背了與不特定相對人的非正式審計契約,支持本文上述分析;而國創能源的后任審計師則為公司出具了保留意見審計報告,即出具了較為“嚴謹”的意見類型,這一行為可以使得審計師因此得到更高的市場評價,有利于審計師獲取市場上的其他客戶準租并獲取更高的聲譽溢價,由此提高了審計師的非正式審計契約履約收益,進而提高了兩種契約的綜合履約收益。

六、研究結論

本文以不完善契約理論為基礎對正式審計契約的自發重構問題進行了研究,分析得出正式審計契約自發重構的實現路徑為:當審計師的策略為同時履行兩類審計契約時,正式審計契約雙方可以采用同時提高正式審計契約的履約收益和非正式審計契約的履約收益,進而提高綜合履約收益的路徑保證正式審計契約自發重構的完成;當審計師的策略為履行正式審計契約、不履行非正式審計契約時,正式審計契約雙方可以采用提高正式審計契約的履約收益,降低非正式審計契約違約損失,進而提高綜合履約收益的路徑實現正式審計契約的自發重構。

針對本文的三個案例事件而言:海聯訊、國創能源和證通電子均通過提高審計費用的方式提高了正式審計契約的履約收益;國創能源還以增加訂立其他業務契約的方式提高了正式審計契約的履約收益。在非正式審計契約的作用上,海聯訊和證通電子選擇了受聲譽機制影響更小的會計師事務所擔任公司后任審計師,由此降低了非正式審計契約的違約損失,出具了更符合特定相對人預期的審計意見,由此可以推測這兩家公司后任審計師的策略為履行正式審計契約而不履行非正式審計契約,正式審計契約自發重構采取了上述第二種路徑;國創能源選擇了受聲譽影響更大的后任審計師,出具了更為“嚴謹”的審計意見,由此提高了未來的聲譽溢價,正式審計契約自發重構采取了上述第一種路徑。

主要參考文獻:

[1]趙興楣,基于審計契約安排的獨立性互動機制研究[D],暨南大學,2008.

[2]張存彥,審計契約的自我履行機制研究[D],西南財經大學,2007.

[3]吳德勝、李維安,非正式契約與正式契約交互關系研究--基于隨機匹配博弈的分析[J],管理科學學報,2010(13):76-84.

[4]Chow,C.W.,1982,The Demand for External Auditing: Size, Debt and Ownership Influences. Journal of Accounting Research, Vol.LVII,No.2(Apr):272-291.

[5]DeAngelo,L.E.,1981A,Auditor Independence, Low Balling,and Disclosure Regulation. Journal of Accounting and Economics, Vo1.3:113-127.

[6] DeAngelo,L.E.,1981b,Auditor Size and Auditor Quality.Journal of Accounting and Economics, Vo1.3:183-199.

[7]Dye,R.A.,1993,Auditing Standards, Legal Liability, and Auditor Wealth.Journal of Political Economy, Vol.101,No.5(Oct):887-914.

[8]Watts,R. and J.,Zimmerman, 1983,Agency Problem, Auditing, and the Theory of the Firm: Some Evidence. Journal of Law and Economics, Vol.26,No3:613-633.

[9]Litan,R.E.,2002,Fixing Corporate Disclosure after Enron. Milken Institute Review, Vol.4.(Third Quarter):8-16.