債務融資方式對企業績效的影響

——以工程機械行業為例

2018-07-10 10:09:28費東劉夢

財務與金融 2018年3期

費 東 劉 夢

一、引 言

不同的債務融資方式,會給企業帶來不同的融資成本,從而使得企業的經營狀況不同,進而影響企業的經營績效。目前,國內外學者對于債務融資方式對企業績效影響這一論題沒有太過詳細的研究,并且較少的將工程機械行業作為研究對象,使得已有的研究結論也不夠深入和全面。大多數外國學者主要是針對銀行貸款對企業績效的影響展開研究與分析。Nakamura(1993)得出,銀行信用與企業經營績效成正比關系。Chemmanur(1994)指出,由于銀行貸款具有再談判性,因此對于陷入財務困境的企業來說更傾向于銀行貸款,而對于發展狀況良好的企業來說,將不會選擇這種方式。Bhattacharya和Chiesa(1995)指出,當公司處于發展初期與信息不對稱可能性較大時,公司更愿意選擇向私人債權人進行融資,而不是向銀行貸款。而國內學者則是針對不同行業類型研究得出了不同的結論,但極少將視角放在工程機械行業。(1)商業信用與企業績效正相關,銀行借款與企業績效負相關。程華安(2011)對湖南民營上市公司、張世超(2011)對醫藥類上市公司、趙莎(2013)對鋼鐵企業上市公司的研究得出該結論。(2)商業信用及應付債券與企業績效負相關,銀行借款與企業績效正相關。褚萌萌(2013)以A股上市公司為樣本,得出與上述眾多學者相反的結論。(3)不同的債務融資方式均與企業績效負相關。張榮艷、章愛文和白夏茜(2013),對滬市100家上市公司、侯雁、胡可和曾暉(2016)對制造業的分析均得出類似的結論。(4)不同的債務融資方式對企業績效未產生影響或者影響不顯著。許南燕(2010)研究得出,公共債務與私人債務二者對企業績效均未產生顯著的影響。馮如、尚洪濤(2011)通過對滬市民營上市公司的據研究也得出,除了商業信用對企業績效有顯著性影響外,其他類型的負債影響效果均不顯著。

近年來,由于國家對房地產行業出臺了一系列的調控政策,使得工程機械行業的發展陷入“瓶頸期”。為此,我國工程機械行業中很多企業開始實施“走出去”的發展戰略,在進行海外拓展的過程中,工程機械行業需要大量的資金;同時,工程機械行業本身就屬于資金密集型的行業,對資金的需求比較大。又由于我國資本市場不夠成熟,企業從股票市場獲得的資金非常有限,使得企業更多的采用債務進行融資。基于這一背景,以工程機械行業為對象,運用描述性統計分析法及回歸分析法,研究債務融資方式對企業績效的影響,不僅對學術的研究具有參考價值,而且對工程機械行業改善債務融資方式及提升經營績效具有現實指導意義。

二、理論分析及研究假設

企業債務融資方式主要有商業信用、銀行借款及發行債券。

商業信用以企業信用為基礎,產生于商品賒銷交易中,它能夠有效的降低信息不對稱;如果交易中沒有現金折扣或者使用不帶息的票據時,企業無需負擔額外成本;而且相對于其他融資方式而言,商業信用的籌資條件更加寬松、靈活,一般無需抵押或擔保,企業在急需資金的情況下,可以采用通過商業信用來暫緩資金壓力,以此來提升企業績效。為此提出假設:

假設1:商業信用率與企業績效正相關。

銀行借款的籌資成本較高,企業在償還本金的同時還需支付額外的利息,加大了企業的財務風險,且當企業陷入財務困境時,有可能因不能到期按時還本付息而導致企業破產。由于我國目前銀行的相機治理制度還不夠完善,使其銀行不能有效發揮其對企業管理層的監督作用。銀行為了自身經濟利益,側重對企業的貸款服務,忽略了對企業的監督管理,同時,在企業陷入財務困境時,銀行很有可能出于銀企關系的考慮,與企業達成重組協議,從而使負債約束“軟化”。這些都不利于企業績效的提高。為此提出假設:

假設2:銀行借款率與企業績效負相關。

企業債券的流動性較強,在一定程度上緩和了股東和債權人的矛盾,使得債權的代理成本降低;通過發行債券融入的資金額度大,且所籌資金一般屬于長期資金,這就為企業未來進行投資及經營運轉提供了強有力的資金支持。為此提出假設:

假設3:債券融資率與企業績效正相關。

三、研究設計

(一)樣本選擇與數據來源

本著簡單性及可操作性的原則,本文選取2017年全球工程機械制造商50強排行榜中入圍的7家中國上市公司在2007-2016年間的財務數據作為研究樣本,財務數據均來自各個企業對外提供的財務報告。具體見表1,其中有龍工和福田雷沃的數據未能獲取。

表1 2017年全球工程機械制造商50強排名(中國企業)

(二)變量選取及定義

表2 變量定義一覽表

本文以凈資產收益率作為衡量企業績效的指標,凈資產收益率是一個綜合性最強的指標,是企業營運、盈利、償債能力及資本結構的綜合體現,能夠反映企業經營活動的最終成果及股東的獲利能力,體現了企業價值最大化的目標;以銀行借款比率、商業信用比率及債券融資率作為解釋變量,代表不同的債務融資方式;以總資產增長率代表企業規模,作為控制變量。

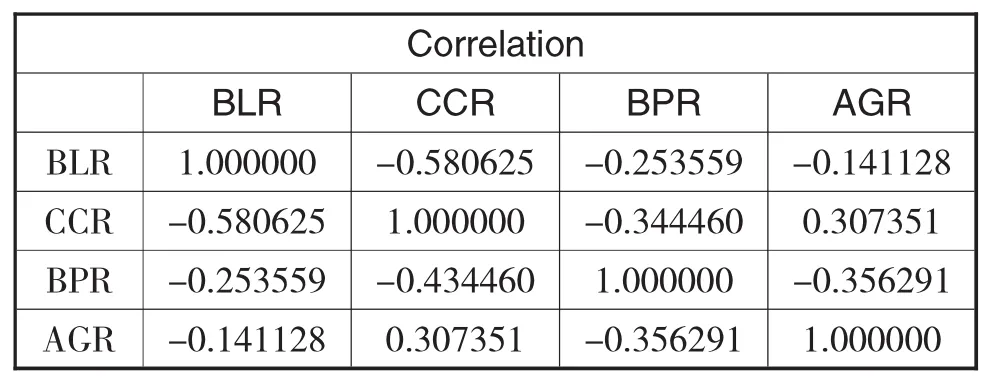

(三)解釋變量相關性檢驗

為防止解釋變量之間存在相關性從而影響實證結果,為此在構建模型之前首先采用Pearson test對解釋變量進行相關性檢驗,檢驗結果如表3所示。

表3 Pearson test表

一般而言,當各個解釋變量之間的相關系數大于0.8時,可認為各解釋變量之間存在著嚴重的相關性。據表3可知各自變量的相關系數的絕對值最大都未超過0.6,故本文認為各解釋變量之間不存在嚴重的相關性關系。

(四)模型構建

根據假設1、2、3及表3建立債務融資方式對企業績效影響的模型(1):

其中,式(1)中,NAY代表凈資產收益率,BLR代表銀行借款比率,CCR代表商業信用比率,BPR代表應付債券比率,AGR代表總資產增長率,ε為誤差項,下標i代表不同的公司,i=1-7,t代表時間,t=2007-2016。

四、實證檢驗

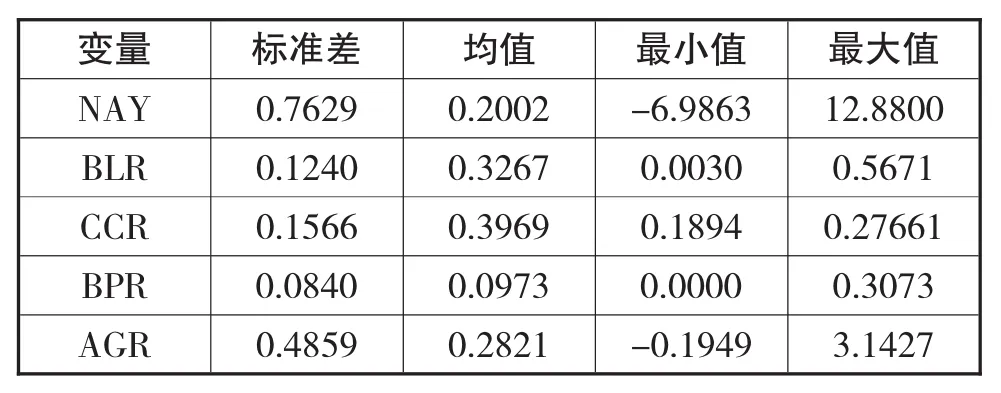

(一)描述性統計分析

表4 變量描述性分析統計表

從表4可知:凈資產收益率的均值為0.2002,標準差為0.7629,說明工程機械行業企業績效總體偏低,最大值為12.8800,最小值為-6.9863,說明各企業之間的企業績效差距較大。相對而言,銀行借款率、商業信用率、債券融資率表現得相對平穩,三者的均值分別為0.3267、0.3969、0.0973,說明工程機械行業債務融資主要以銀行借款與商業信用為主,而較少的使用債券融資。

(二)回歸分析

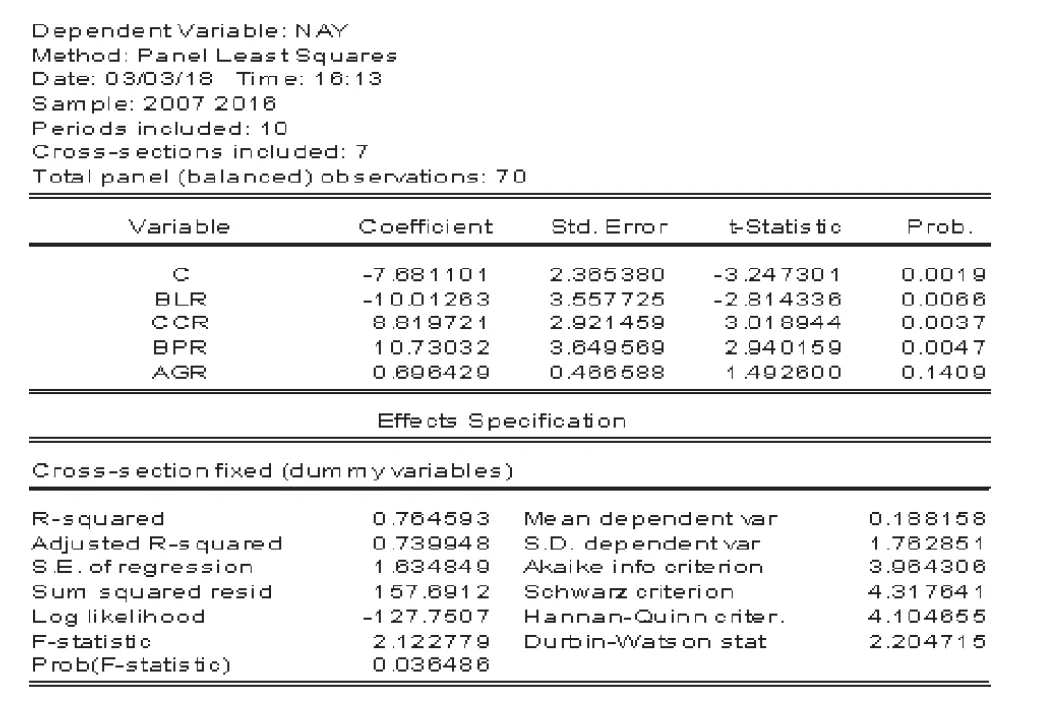

由于樣本數據采用的是較短時間的面板數據,故可采用固定效應模型進行實證檢驗。結果見表5所示。

根據表5的回歸結果可以看出:R2=0.7646,修正的可決系數為R2=0.7400,表明各解釋變量對被解釋變量作出了近74%的解釋,說明模型對樣本的擬合度較好;F統計量的p=0.0365<0.05,說明回歸方程在5%顯著性水平上顯著,即“銀行借款比率”、“商業信用比率”及“債券融資率”等解釋變量聯合起來確實對“凈資產收益率”有顯著性影響。在1%的顯著性水平下,凈資產收益率與銀行借款率(BLR)呈顯著負相關,相關系數為-10.0126;與商業信用率(CCR)、債券融資率(BPR)均呈顯著正相關,相關系數分別為8.8197、10.7303,實證的結果均與假設相符。

表5 固定效應模型回歸結果

五、研究結論及建議

(一)研究結論

通過上述分析可以得出以下結論:工程機械行業債務融資方式較單一,主要以銀行借款與商業信用為主,較少通過發行債券及其他方式進行融資;商業信用與發行債券對企業績效顯著正相關,而銀行借款對企業績效則顯著負相關,表明企業通過商業信用與發行企業債券進行融資可以促使企業績效的提升,而向銀行借款在一定程度上則會降低企業績效。

(二)建議

對企業而言,應分發揮“改革者”的作用,調整債務融資方式,尋求多元化融資渠道。企業應該減少向銀行貸款的額度,更多的利用商業信用及發行企業債券進行融資,善于利用其他的債務融資工具,比如傳統的融資租賃,近幾年來非常火爆的P2P網貸。

對銀行而言,應分發揮“監督者”的作用,加強對企業的監督必要時對其進行約束。銀行應充分發揮其在信息及人才方面的優勢,積極參與企業的重大投資和經營決策,以便更好的對企業進行事后監督;在與企業簽訂借款合同時可以制定一些相應的約束條款,比如企業在到期不能按時償還本息時,銀行可以將債權轉化為公司的股權,激勵對企業有強烈控制權的管理層更加努力工作,從而會使得企業績效得到提升。

對政府而言,應充分發揮“調節者”的作用,靈活運用宏觀調控政策,完善相應的法律法規制度,加快證券市場的發展。政府可以靈活運用貨幣政策對工程機械行業中企業質量好的降低貸款基準利率,以緩解其大額的資金需求,從而促使其企業績效的提高。由于發行企業債券有利于企業績效的提高,為此,政府應當完善有關企業債券法律法規的修訂,出臺相應的政策鼓勵企業使用債券融資,積極引導債券市場的發展,提高企業債券的發行規模,放寬債券的發行條件,比如放寬債券的償還期限、放松資金使用的限制、利率市場化,簡化發行的程序,以充分發揮企業債券融資帶來的治理效應。

猜你喜歡

會計之友(2025年16期)2025-08-02 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

太空探索(2016年6期)2016-07-10 12:09:06

商(2016年3期)2016-03-11 11:57:55

筑路機械與施工機械化(2015年11期)2015-07-01 16:28:43

筑路機械與施工機械化(2015年8期)2015-01-11 09:24:54

會計之友(2014年23期)2014-08-26 01:17:27