寧波金融業與其他計劃單列市比較分析

2018-07-11 05:34:42鄭浩然

統計科學與實踐 2018年5期

□鄭浩然

金融是現代經濟的核心,它在資源配置和財富分配方面發揮著重要作用,關系著實體經濟發展、產業轉型升級、群眾民生改善和城市建設開發等社會活動的各個領域。本文通過對大連、青島、寧波、廈門和深圳的金融業總量和質量方面的現狀分析,查找寧波金融業總量較低、發展較慢的原因,并提出了發展金融總部、拓展業務創新和加強風險防控等對策建議。

大連、青島、寧波、廈門和深圳五市均是我國經濟發達的地區,經濟總量在所在的省份中數一數二,在全國也位居前列。金融作為現代經濟中調節宏觀經濟的重要杠桿,它聯結著國民經濟的各方面,比較深入、全面地反映社會經濟活動。特別是在經濟發達地區,資金的籌集融通、資源的合理配置、市場經濟的良性循環更加依托金融的有效運行。金融業除了在生產、交換、分配、消費等國民經濟活動中起著協調配置的作用外,也通過政策引導、資金支持等方式,促進經濟社會資源從低附加值、落后產業向高附加值、有發展潛力的產業轉移,從而落實國家或地方政府經濟結構優化的政策,為諸如先進制造業、現代服務業、小微企業發展以及互聯網經濟等新興經濟注入發展動力。

近年來,隨著各地紛紛出臺了促進金融業發展的意見政策,加快推進金融產業創新發展,構建區域性金融中心建設。金融產業在各地發展加快,金融業實力也不斷增強,但在體量不斷增大的情況下,各地的發展質量不盡相同。綜合分析大連、青島、寧波、廈門和深圳的金融業發展現狀,發現不足之處,有利于我們揚長補短,更科學地制定金融業發展戰略,提高產業競爭力。

金融業總量對比

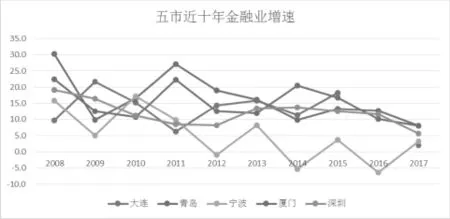

1.寧波金融業增加值總量雖有增加,但位次已下滑至最后。金融業增加值是指金融業的全部基層單位一定時期內新創造出來的價值之和。2007年,寧波市金融業增加值在五個計劃單列市中位居次席,僅低于深圳。十年來寧波市金融業增加值增速緩慢,分別于2012、2014和2017年被大連、青島和廈門超越,并與他們的差距有擴大趨勢。與深圳比較,金融業增加值也從占深圳的30.7%滑落至15.2%。從五個計劃單列市總量來看,2007年金融業增加值總量1350.06億元,其中寧波235.27億元,約占17.4%。2017年金融業增加值總量已增至5448.44億元,寧波占比降至8.5%。

2.寧波金融業增加值增速相對較低,近年尤為突出。2007-2017年,五個城市的金融業增長速度均經歷了從大幅波動到趨于平緩的發展過程,尤其是2017年增速均低于10%。10年間,大連、青島、寧波、廈門和深圳金融業增加值年均增速分別為12.6%、16.1%、4.8%、12.0%和14.7%。與其他四個城市增速超過10%相比,寧波增速不足5%,差距較大,與最高的青島相差11.3個百分點。在這10年中,青島有6年增速居五市首位,寧波僅有1年增速居首位,相反寧波卻有6年增速居五市末位,特別是2012年以來基本都處在末位。

如果不考慮價格因素的影響,10年間,大連、青島、寧波、廈門和深圳金融業增加值分別增長了4.1倍、5.2倍、1.0倍、4.3倍和3.0倍。寧波的增長也是排在末位,且差距不小。

3.寧波銀行業差距較大,證券業和保險業并不落后。寧波與其他城市的差距主要集中在貨幣金融服務。2016年,寧波貨幣金融服務(銀行業)增加值294.70億元,在五個城市中總量最少,與最高的深圳差1395.23億元,比第四名的廈門還少63.05億元。貨幣金融服務增加值僅占金融業增加值的68.1%,占比倒數第二,同期比重最高的青島達到了90%。資本市場服務(證券業)、保險業和其他金融業增加值分別達到了37.86億元、67.84億元和32.08億元,都居第二或第三位,與其他城市比較處于中游,并不落后。

金融業質量對比

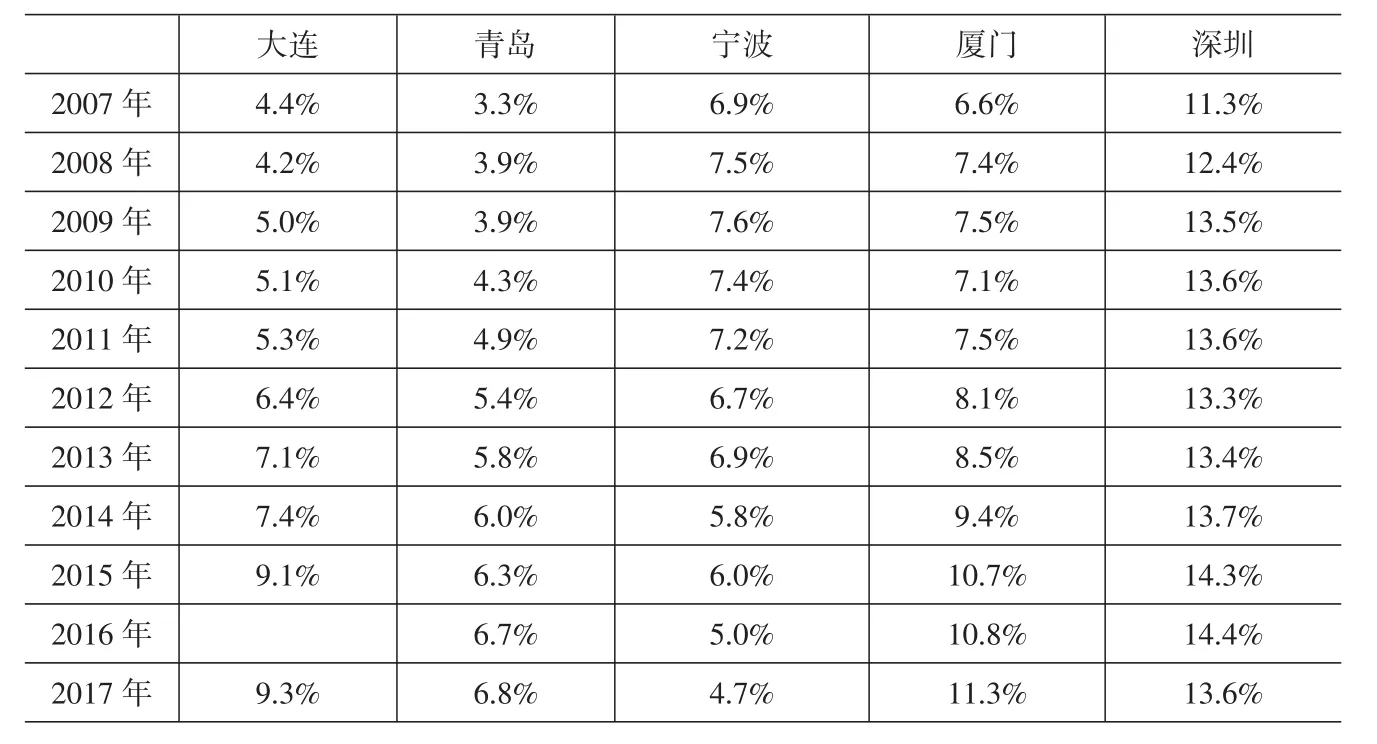

1.金融業占地區生產總值比重,寧波落后于其他城市。金融業增加值比重則是金融業的相對規模,反映了金融業在國民經濟中的地位和金融業發育程度。2017年,寧波金融業占GDP比重為4.7%,大連、青島、廈門和深圳分別為9.3%、6.8%、11.3%和13.6%,寧波已落后于其他城市。與2007年比,大連、青島、廈門和深圳金融業比重分別提高4.9個、3.5個、4.7個和2.3個百分點,全部實現了比重的正增長,而寧波卻下降了2.2個百分點。從趨勢上看,寧波金融業占比也是前升后降,2007-2009年比重還略有提高,2010年后比重逐年降低,尤其是近五年下滑幅度特別突出。

2.貨幣金融服務增加值與人民幣存貸款比例,寧波落后于其他城市。貨幣金融服務增加值與人民幣存貸款的比例,寧波在城市比較中處于末位。2016年寧波的比例僅為1.8%,而其他城市都在4%左右。從相同的人民幣存貸款額產生的利潤情況來看,寧波的利潤率(營業利潤/人民幣存貸款余額)并不高,1.48%的利潤率與青島持平,高于大連,但低于深圳和廈門。除大連和深圳外,青島、寧波和廈門實現的營業利潤差別并不大,尤其是廈門雖然存貸款余額僅為寧波的一半,但營業利潤達到了寧波的85%,只差40億元。

表1 2007-2017年計劃單列市金融業增加值占比

3.資本市場服務增加值與證券交易額比例。寧波資本市場服務增加值37.9億元,與證券交易額的占比為0.7%,與其他城市基本持平。與其他城市相比,寧波缺少證券交易所(深圳證券交易所)和商品期貨交易所(大連商品交易所),在交易額總量上難以突破。從法人角度看,寧波僅有一家小型的期貨公司,其他證券營業部都是產業活動單位,人員較少,業務單一。企業的利潤、折舊等主要在法人所在地反映,寧波只能按照平均水平進行分攤。

4.保險業增加值與保費收入比例。寧波的保險業增加值與保費收入的比例達到26.3%,遠高于其他城市,僅低于深圳。寧波的保險公司均為分支機構,沒有法人單位。保險企業的利潤都在總公司反映,因此總部所在地的保險業增加值遠高于其他地區,如深圳擁有平安保險總部,增加值與保費收入的比重達到了54.3%。除深圳外,寧波與其他三個城市相比,保險業增加值處于較高水平。

寧波金融業總量較低的原因

寧波缺少金融法人單位和金融交易市場,金融業發展規模和增速無法實現快速發展,另外金融環境和財務處理也使得寧波金融業增加值測算有所低估。

1.不良貸款率偏高。寧波銀監局2016年末數據顯示,全市銀行業金融機構本外幣不良貸款余額435.57億元,比去年年初增加28.04億元,不良貸款率為2.63%。其中不良貸款率超過3%的銀行為11家,占全市的三分之一,最高的華夏銀行不良貸款率高達8.12%。同期,全國商業銀行不良貸款率僅為1.81%,寧波高出全國0.82個百分點。過高的不良貸款率,使企業效益受到影響,企業利潤不容樂觀。

2.金融市場價格較低。商業銀行總行以一定的內部價格將貸款投放至各地分支行,分支行再以當地的市場價格貸給客戶,市場價格與內部價格之間的差價構成當地銀行的利潤。由于寧波市場價格較低,使得相同規模的貸款額,形成的企業利潤也低于其他地區。銀行企業效益的減弱,也會對新增存貸款造成一定的影響,商業銀行總行在貸款額度的分配上,更加側重投放在業績明顯,利潤豐厚的地區,減少寧波市場的貸款投放,從而使銀行業難以在短期內改變被動局面。

3.撥備計提的增加。撥備覆蓋率是實際計提貸款損失準備對不良貸款的比率,撥備覆蓋率是銀行的重要指標,這個指標考察的是銀行財務是否穩健,風險是否可控。2018年以前,寧波的撥備覆蓋率基本接近150%,今年才降至110%。而在2018年之前,寧波銀行業不良貸款率一直偏高,不良貸款額較大,銀行為了穩健需求,按照相關規定計提撥備,致使營業利潤大幅下滑,測算的增加值也明顯減少。2015-2016年是不良貸款率的高峰期,撥備顯著增加。如2015年撥備比2014年增加66億元,并在2016年持續保持撥備的高位。撥備的增加,實際上等于減少營業利潤,致使增加值減少了近70億元。

寧波金融業發展建議

1.金融總部。金融總部的引進和發展,區域金融中心的構建和完善,可以促進當地銀行、期貨、股權、產權、外匯等交易的發展,帶動當地金融業乃至經濟的轉型和增長。金融業的總部經濟已經成為衡量一個地區金融發展程度的重要標志之一。國務院批復建設的國家保險創新綜合試驗區,對寧波來說是一個重大的機遇。寧波可以此為契機,出臺各項優惠政策吸引金融總部入駐和發展,圍繞經費補助、稅收政策、人才引進等方面提供良好的投資環境。同時大力發展專業服務,保證金融總部在寧波的業務發展需求。政府層面整合稅務、工商、國土等部門的工作流程,為業務開展提供便利,政策層面加大發展投資咨詢、廣告設計、會展服務、會計審計、市場研究等專業服務業,促進現代商務服務業的發展規模和格局,為金融總部發展提供專業高效的服務支撐。

2.業務創新。隨著經濟發展由高速增長轉變成中高速增長,銀行效益也從高速增長有所減緩。同時,互聯網金融的崛起,弱化了商業銀行的支付功能,也對商業銀行存貸款業務造成了沖擊。銀行業不僅在信用卡等支付服務收入方面損失較大,余額寶、理財通等第三方平臺也分流了商業銀行的部分活期存款業務,拉高了市場存款利率,進一步壓縮了銀行利差空間。為此,商業銀行唯有以變求生,大力拓展中間業務,開拓新的利潤增長點,減少對存貸差的依賴程度和利潤比重。提供個性化的金融服務,例如寧波銀行的個人消費貸款“白領通”業務極大的提升了銀行的知名度和利潤。另外,銀行業也可以加大對小微企業和普通社會公眾的金融需求服務,及早轉變“富人投資理財渠道”的形象,擴展服務群體和受眾面。

3.風險防控。金融業的發展壯大離不開風險的有效控制,風險的控制有賴于制度的科學設計。建立健全有效的風險控制機制是防范金融風險的重要屏障,覆蓋面從不良貸款擴展到關注類和逾期類等商業銀行潛在風險貸款,減少未來的風險壓力。同時不斷拓寬不良資產證券化、市場化債轉股以及地方資產管理公司擴大范圍等不良資產處置渠道,進一步促進商業銀行加快處置不良資產,減少撥備覆蓋規模,縮小撥備占用財務資源。對企業內部需要創新管理激勵機制。對員工考核的重點放在信貸風險的防范和金融服務方面,綜合考核貸款、利息、利潤和服務水平等指標,形成激勵機制。

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

家庭影院技術(2018年11期)2019-01-21 02:20:52

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

湖南農業(2016年3期)2016-06-05 09:37:36

現代企業(2015年2期)2015-02-28 18:45:07

汽車零部件(2014年9期)2014-09-18 09:19:14

中國火炬(2010年8期)2010-07-25 11:34:30