國內外鋰離子動力電池發展現狀及趨勢*

2018-07-12 08:28:48劉國芳趙立金王東升

汽車工程師 2018年3期

劉國芳趙立金王東升

(1.中國汽車工程學會;2.中國汽車工程研究院北京分院)

動力電池是電動汽車的心臟,是新能源能否可持續發展的關鍵所在。隨著全球新能源汽車市場的快速發展,動力電池市場大幅增長,動力電池技術取得突破性進展。其中,鋰離子動力電池是目前實現產業化的動力電池產品中能量密度最高的電化學體系,具有較長的循環壽命,安全性不斷提高。同時,鋰離子電池已處于自動化大規模生產制造階段,成本不斷下降。文章重點介紹中、日、韓等國家的鋰離子動力電池發展現狀,分析國內鋰離子動力電池發展存在的問題,指出鋰離子動力電池的發展趨勢。

1 國外鋰離子動力電池發展概況

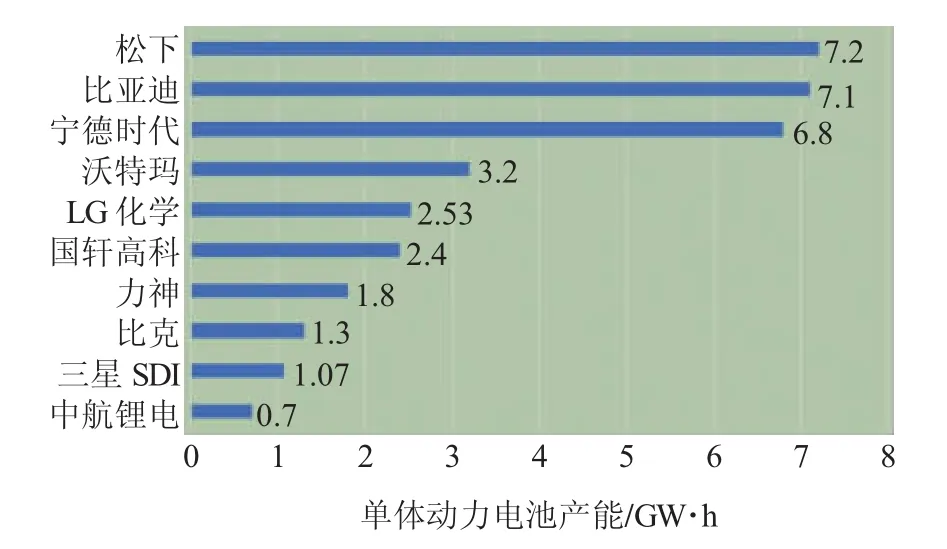

日本和韓國是鋰離子動力電池的主要生產地國,研發和制造實力雄厚。在2016年全球動力電池產品出貨量方面,日本的松下電池排名第1,約為7.2 GW·h,韓國的LG和三星SDI分別排名第5位和第9位,出貨量分別約為2.5 GW·h和1.1 GW·h,前10名中的其他位次則均由中國企業占據。隨著中國新能源汽車及動力電池產業的快速發展,日、韓鋰離子動力電池在全球的市場份額在逐年下降,但日本卻一直占據著鋰離子動力電池高端市場的主導地位,其鋰離子動力電池技術也是整個動力電池行業的風向標。

日本早于2009年就研究制定了動力電池技術路線圖,并隨著產業的調整和技術的發展,進行多次修訂,最終形成了《NEDO(日本新能源與產業技術綜合開發機構)二次電池技術研發路線圖2013》[1],該路線圖以能量密度、比功率、成本、壽命為指標,明確了動力電池技術發展方向。路線圖指明,到2020年,高能量密度型動力電池比能量達到250 W·h/kg,比功率達到1 500 W/kg,

*基金項目:國家科技支撐項目(2015BAG17B03)成本約為2萬日元/kW·h(約人民幣1.2元/W·h),日歷壽命10~15年,循環壽命1 000~1 500次;高比功率型動力電池比能量達200 W·h/kg,比功率達2 500 W/kg,成本約為2萬日元/kW·h(約人民幣1.2元/W·h),日歷壽命10~15年,循環壽命4 000~6 000次[2]。目前,除豐田保留鎳氫電池以外,日本主要車企及動力電池企業均選擇鋰離子動力電池,且多選擇高鎳三元正極材料技術路線以實現高能量密度的目標。松下生產的鎳鈷鋁NCA18650動力電池,單體比能量達到250 W·h/kg,其與特斯拉聯合開發的新型21700動力電池已實現量產,并用于Tesla Model 3電動汽車。據特斯拉公布的數據顯示,21700動力電池單體比能量達到了300 W·h/kg,與原18650動力電池相比,單體比能量提升了20%以上,單體容量提升了35%,系統成本降低10%左右。

韓國動力電池產業較日本起步晚,但其在基礎研發、原材料、生產裝備及電池產業化技術等方面的投入巨大,進展迅速,建立了相對完整的鋰離子動力電池產業鏈,且產業集中度較高。LG化學和三星SDI為韓國最主要的動力電池企業,主要推行國際化發展戰略和低成本戰略,均在中、美、日、韓等國家建有生產基地,并與多個跨國整車企業建立了穩定的供貨關系。目前,LG化學主要生產軟包裝三元材料動力電池,正極材料以鎳鈷錳NCM為主,負極材料以石墨和混合硬碳為主,單體比能量達到了240~250 W·h/kg。三星SDI主要生產方型和圓柱型三元材料動力電池,采用NMC622正極材料和石墨負極材料,方型動力電池單體比能量達到了220 W·h/kg,圓柱型18650動力電池單體比能量達到了250 W·h/kg。

2 國內鋰離子動力電池技術發展概況

在國內新能源汽車產業的帶動下,我國鋰離子動力電池產業規模急劇擴大,已形成了包括關鍵原材料、動力電池、系統集成、示范應用、回收利用、生產裝備、基礎研發等在內的完善的鋰離子動力電池產業鏈體系,整體產業規模達到世界領先。2016年我國鋰離子動力電池出貨量達到30.5 GW·h,在全球鋰離子動力電池銷售排行榜中,我國動力電池企業占據7個位次,比亞迪和寧德時代分別以7.1 GW·h和6.8 GW·h的銷量排名第2和第3,與第1松下只有很小的差距,如圖1所示。在總的鋰離子動力電池出貨量中,磷酸鐵鋰電池占比為60%多,三元材料動力電池占比為34%。磷酸鐵鋰動力電池在客車領域占據主導地位,三元材料動力電池在乘用車領域占據主導地位。隨著國內新能源汽車補貼政策對續駛里程要求的提高和節能與新能源技術路線圖中對動力電池高比能的規劃,企業迅速布局和加大對高比能量鋰離子動力電池的研發和生產投入,在2017年的動力電池市場中,三元材料動力電池增長趨勢明顯,2017年上半年,三元材料電池占比提高至60.5%,磷酸鐵鋰電池占比約為38.08%。綜合考慮國內原材料來源、價格等因素,未來較長一段時間,三元材料動力電池和磷酸鐵鋰動力電池2種技術路線將共存發展,但向三元材料動力電池轉化的趨勢明顯。

圖1 2016年全球動力電池企業銷量排行榜

2016年,中國汽車工程學會在工信部指導下,發布了《節能與新能源汽車技術路線圖》,其中,鋰離子動力電池2020年的技術目標:EV用鋰離子動力電池,單體比能量達到350 W·h/kg,系統比能量達到250 W·h/kg,單體成本為0.6元/kW·h,系統成本為1.0元/kW·h,單體壽命4 000次/10年,系統壽命3 000次/10年;PHEV用鋰離子動力電池,單體比能量達到200 W·h/kg,系統比能量達到120 W·h/kg,單體充電比功率達到1 500 W/kg,系統充電比功率達到900 W/kg,單體成本為1.0元/kW·h,系統成本為1.5元/kW·h,系統壽命3 000次/10年[3]。為實現鋰離子動力電池的高比能、高比功率、高安全和長循環壽命,國內動力電池企業多選擇高鎳正極材料,石墨或硅碳負極材料,高電壓/高安全電解液、有機和/或無機涂層的聚乙烯隔膜等材料,通過電極結構優化設計、電池結構優化設計、生產工藝優化設計和輕量化設計等技術手段。

目前,國內軟包裝磷酸鐵鋰動力電池單體比能量已提升至160 W·h/kg,系統比能量達到125 W·h/kg,在常溫條件下,1 C充放電循環3 000次后,仍具有80%的容量保持率。18650圓柱型三元材料動力電池單體比能量提升至260W·h/kg,系統比能量達到180W·h/kg。單體循環壽命達到1000次,系統循環壽命達到800次,容量保持率均在80%以上,方型三元材料動力電池單體比能量超過230W·h/kg,能量密度超過560W·h/L,在室溫條件下,1 C充放電循環壽命超過2 000次,容量保持率仍在80%以上。HEV用鋰離子動力電池主要為三元材料動力電池,單體比能量達到160 W·h/kg,比功率達到1 800 W/kg,在常溫條件下,1 C充放電循環壽命從3 000次/5年大幅提升到5 000次/8年,實現了4 C快充功能。

3 國內動力電池產業存在問題

雖然我國鋰離子動力電池產業規模已經全球領先,技術水平提升顯著,單體鋰離子動力電池與國外基本處于同一技術水平,但放眼全球,我國鋰離子動力電池產業在產業結構、系統集成、精密制造、回收利用等方面仍然存在不足,主要表現在以下幾個方面:

1)高端產能不足,低端產能過剩。2016年國內生產的新能源汽車產品共有213家動力電池配套企業,其中,國外企業4家,國內企業209家,國內企業的配套量占比超過99.9%,單體動力電池的總產能超過120 GW·h,但產能的綜合利用率不足50%。同時,高端電池材料仍需要進口,高端優質產品處于供不應求的局面,帶來了行業結構性風險上升的問題。

2)單體技術水平提高,集成技術較低。動力電池系統設計水平不高,系統集成多未實現半自動化和自動化的連續生產,成組電池的兼容性較差,落后于國際先進水平。

3)關鍵裝備依賴進口,制造水平仍待提高。制造工藝和生產設備是決定電池性能的重要因素。日、韓等國采用了較高的自動化裝備,自動化水平在80%以上。國內除部分一流企業以外,多數動力電池企業的制造工藝水平較低,自動化水平低于50%,且關鍵裝備依賴進口設備,自主研發裝備精度低,影響產品一致性。

4)電池回收利用體系不完善。因電池系統內部結構設計、模組連接方式、工藝技術存在差異,回收利用未完全實現自動化,雖國家已出臺相關支持政策及標準規范,但仍未形成規模化的回收產業鏈和成熟的回收體系,同時,回收經濟性欠佳,也會從一定程度上影響企業研發投入力度。

4 鋰離子動力電池未來發展趨勢

分析國內外鋰離子動力電池發展現狀,呈現出以下發展趨勢:

1)產業集中度進一步提高。隨著鋰離子動力電池技術的不斷提升,產業規模的不斷擴大,動力電池行業的市場競爭將進一步加劇,低端重復產能將被淘汰,具備技術優勢和成本優勢的優質企業在未來的市場競爭中處于越來越有利的地位,產業集中度將進一步提高。

2)高比能量和低成本趨勢明顯。2020年是鋰離子動力電池技術大幅提升的階段,從當前國內外鋰離子動力電池技術發展速度來看,2020年左右,鋰離子動力電池將實現比能量300~350 W·h/kg,成本0.6元/W·h的目標,技術的提高和成本的降低將進一步加劇鋰離子動力電池市場的競爭。

3)新體系固態電池快速發展。固態電池在安全性、高比能等方面具有較大的發展優勢,目前國內已開發出了單體比能量為250~300 W·h/kg的固態鋰離子電池、300~400 W·h/kg的固態金屬鋰電池和570 W·h/kg的鋰硫電池,在新能源汽車行業高安全和高性能要求的推動下,新體系固態電池技術將逐漸趨于成熟,成為動力電池的重要技術方向。

5 結語

鋰離子動力電池是當前動力電池行業研究的熱點,在未來相當長的一段時間內,仍是最適用的新能源汽車的動力電池。隨著產業結構的調整,材料技術和制造技術的進步,回收利用體系的完善,鋰離子動力電池產業的競爭將進一步加劇,鋰離子動力電池產品在比能量、安全性及循環壽命方面的性能將不斷提高,更加強有力地支撐新能源汽車產業的發展。同時,新體系固態電池技術將趨于成熟,逐漸進入示范應用階段,為電動汽車產業提供更多元化的動力源。