哈薩克斯坦向中國供應鈾礦的安全分析

2018-07-12 09:52:26趙紀東劉文浩

中國礦業 2018年7期

劉 學,趙紀東,劉文浩

(中國科學院蘭州文獻情報中心,甘肅 蘭州 730000)

在承諾加大減排力度和建設生態文明新形勢下,積極推進核電發展,是我國能源建設的一項重要政策。《核電發展中長期規劃(2011~2020年)》《電力發展“十三五”規劃》《能源發展戰略行動計劃(2014~2020年)》等多個規劃中都明確提出,到2020年我國核電在運裝機規模將達到5 800萬kW,在建裝機容量規模將達到3 000萬kW。預計,核電產業的大規模發展將刺激中國鈾礦資源需求的快速增長。

由于中國鈾礦儲備并不十分豐富,且鈾礦山從建設到投產需要5~10年的周期,因此,當前我國針對核燃料提出了堅持“兩種資源、兩個市場”和“三個1/3”的資源保障策略,即鈾資源供應依靠國內生產、海外開發和天然鈾貿易各1/3的保障格局。作為海外開發的主要投資對象國之一和我國天然鈾最大的進口來源國,哈薩克斯坦鈾資源的穩定供應對我國核電的安全發展意義重大。本文在分析哈薩克斯坦鈾礦資源現狀的基礎上,對哈薩克斯坦向中國供應鈾礦資源的影響因素進行了分析,最后提出相關的對策與建議。

1 哈薩克斯坦鈾礦資源分布與開發現狀

1.1 資源量與分布

根據2016年國際原子能機構(IAEA)和國際經濟合作與發展組織核能局(OECD/NEA)發布的《2016年鈾:資源、生產和需求》[1],截至2015年1月1日,哈薩克斯坦開采成本低于130美元/kg的鈾資源量為74.53萬t,占全球總量的13%,僅次于澳大利亞。哈薩克斯坦自1944年開始從事鈾礦資源勘探以來,目前已發現大約60個鈾礦床,分布在6個省——Chu-Sarysu(60.50%)、Syrdarya(12.40%)、Northern Kazakhstan(16.50%)、Caspian(1.80%)、Balkhash(0.40%)和Ili(6%)[2]。

1.2 礦山產量與分布

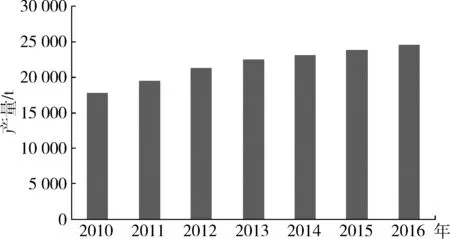

自2009年以來,哈薩克斯坦一直是世界第一大產鈾國,鈾產量增長速度極快,從2001年的2 022 t到2013年超過2.2萬t,12年間增長了10倍。2016年,哈薩克斯坦鈾產量達到2.4萬t(圖1),占全球總產量的39.6%[3]。

哈薩克斯坦鈾礦產量較高的礦山包括Tortkuduk、Inkai、Budenovskoye 2、South Inkai、Central Mynkuduk等。1997年成立的哈薩克斯坦國家原子能工業公司(Kazatomprom)控制著哈薩克斯坦所有的鈾礦勘探、開采、進出口等一切與核有關的活動,2016年該公司鈾產量為12 986 t,占全球總產量21%,是全球第一大鈾生產商。哈薩克斯坦本土沒有核電站,開采的天然鈾全部用于出口。

圖1 2010~2016年哈薩克斯坦鈾礦山總產量(資料來源:文獻[3])

2 哈薩克斯坦向中國穩定供應鈾資源的影響因素

礦業在哈薩克斯坦國家經濟發展中占有重要地位,據美國地質調查局的數據統計[4],2013年哈薩克斯坦國內生產總值(GDP)為2 319億美元,其中礦業產值占GDP比例高達30%。當前,哈薩克斯坦處于轉型期,將發展經濟作為首要任務來抓,未來大力發展礦業勢在必行。核電作為我國能源戰略的重要組成部分將呈現蓬勃發展之勢,而鈾礦資源是發展核電的前提條件之一,鈾資源的安全穩定供應將是中國核電發展的重要前提。因此,在鈾礦資源需求供應方面,中哈兩國有共同的戰略需求。

2.1 中國與哈薩克斯坦在鈾資源領域合作基礎與前景

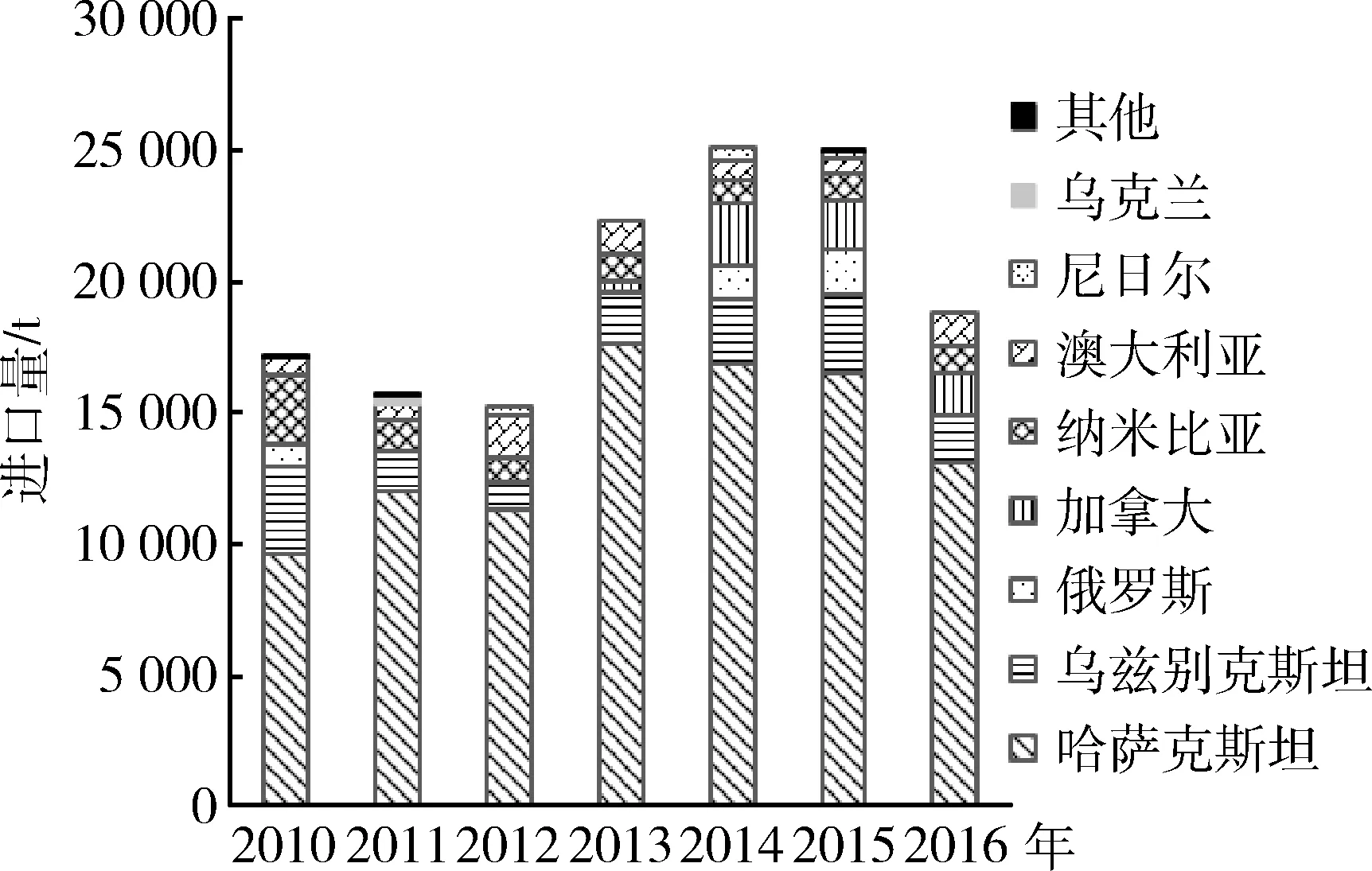

中國與哈薩克斯坦在鈾資源領域合作基礎良好,前景廣闊。自2006年起,哈薩克斯坦國家原子能工業公司與中國核工業集團公司、中國廣核集團在鈾資源開發、天然鈾供應、核燃料制造等多個領域開展了良好的合作。2007 年,中國廣核集團與哈薩克斯坦原子能工業公司成立了Seminzbai-U合資企業,參與Semizbai和Irkol兩個項目。2008年,中核集團與哈薩克斯坦原子能工業公司建立合資企業,開采哈薩克斯坦北部的Zhalpak 鈾礦。長期以來,中國主要從哈薩克斯坦、烏茲別克斯坦、俄羅斯、加拿大、納米比亞、澳大利亞、尼日爾等國進口鈾資源,而從哈薩克斯坦的進口量占中國總進口量的70%左右[5](圖2)。

圖2 2010~2016年中國天然鈾進口情況(資料來源:文獻[5])

作為“一帶一路”沿線重要國家,也是中國開展產能合作重點國家,未來哈薩克斯坦與中國在鈾資源領域的合作前景廣闊。2015年12月,中國廣核集團與哈薩克斯坦原子能工業公司成立核燃料組件廠合資公司,中廣核集團持股49%,哈薩克斯坦國家原子能工業公司持股51%。年設計產能200 t鈾,產品將全部用于中廣核的電站。2016年12月,組件廠項目已開工建設,目前設備采購和生產準備等各項工作進展順利。

2.2 未來中國鈾資源需求與哈薩克斯坦產能

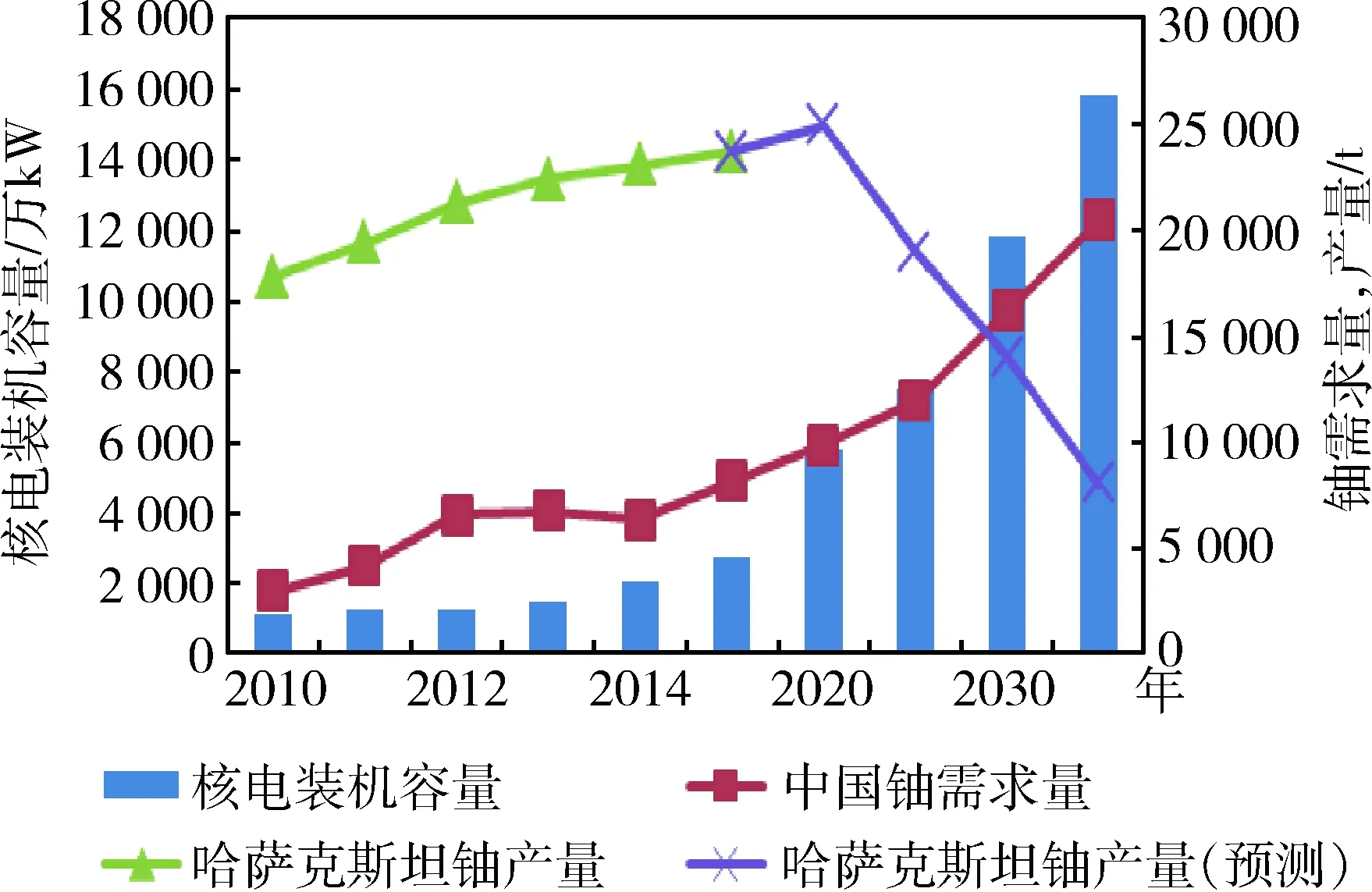

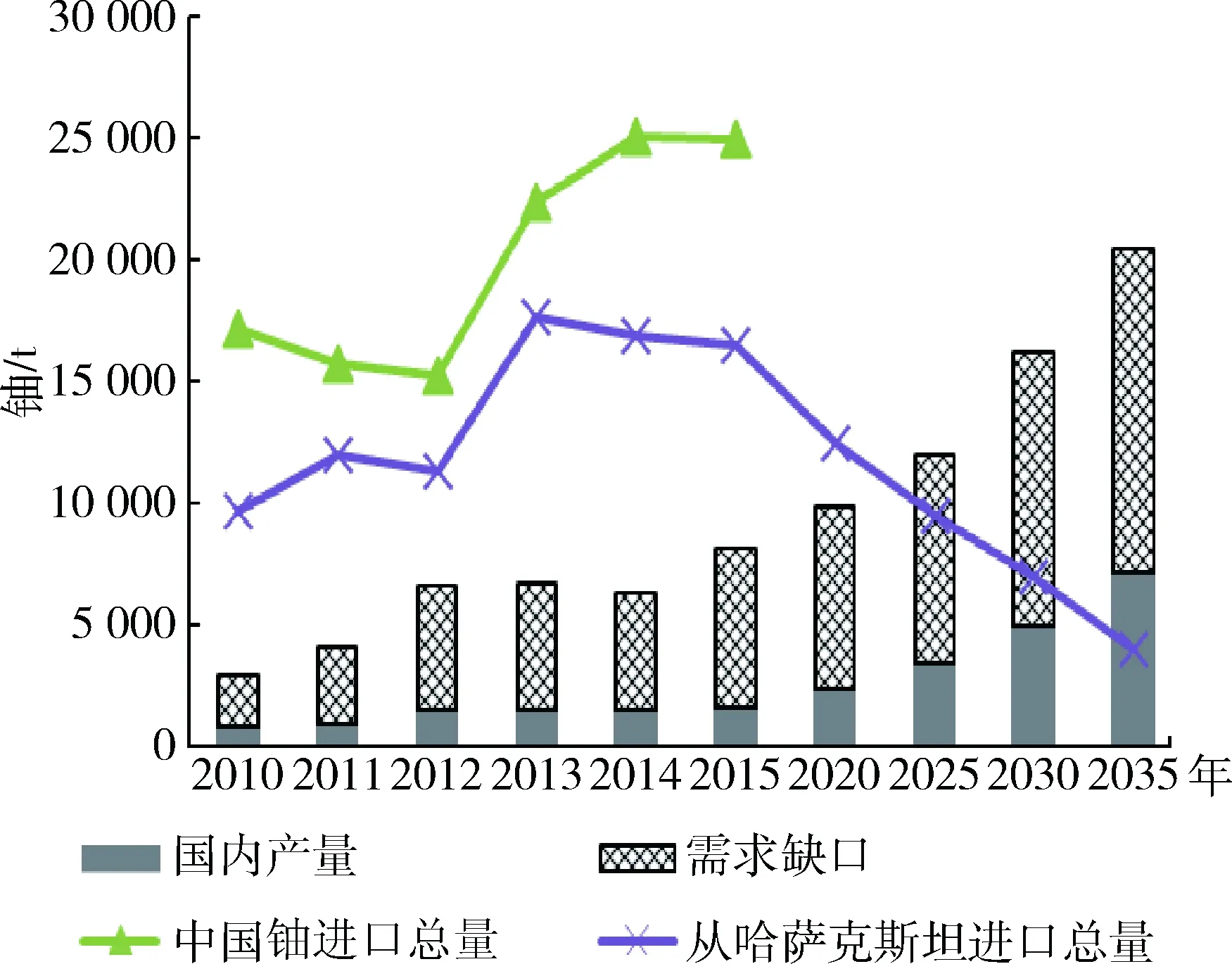

按照國際原子能機構(IAEA)和國際經濟合作與發展組織核能局(OECD/NEA)的高端情境推算,到2035年,中國鈾礦資源需求將攀升至2萬t以上(圖3)。由于中國鈾儲備不豐富,因此,未來中國國內鈾產量增長將非常有限(此處,2020~2035年的國內產量按照2014~2015年國內產量8%的年增幅樂觀預測)。與此相對核電裝機容量則會大幅增加,中國鈾供需缺口將由2010年的2 048 t上升至2035年的13 331 t(圖4)。據哈薩克斯坦現有和已承諾的生產中心對全球成本范圍低于130美元/kg U的已探明鈾礦資源的預測,哈薩克斯坦的鈾產量將于2020年觸頂,至2035年將減至8 000 t。按照中國從哈薩克斯坦的進口量幾乎為哈薩克斯坦出口量的一半來計算,預計2025年以后,哈薩克斯坦向中國的鈾資源出口量已不能滿足中國的鈾資源年需求量。

圖3 2010~2035年中國鈾資源需求與哈薩克斯坦產能(資料來源:文獻[1]~[3];文獻[5];文獻[6])

圖4 中國2010~2035年鈾產量、需求量和進口量(資料來源:文獻[1]~[3];文獻[5];文獻[6])

2.3 未來中國鈾庫存建設容量與哈薩克斯坦出口量

哈薩克斯坦鈾產量不斷增長源于中國的需求激增,但從長遠來看這種情形并不可能持續。雖然中國的鈾需求量不斷增長,然而中國的鈾進口量增長幅度卻遠大于國內需求增長的幅度,多余的部分則進入了庫存。聯合國商品貿易統計數據庫(UN Comtrade)數據顯示,2010~2016年,中國鈾的進口量接近14萬t,平均每年2萬t,其中約70%來自哈薩克斯坦。加上中國國內的礦山產量,7年總計9 000 t。進口量和國內產量與中國核反應堆的消費量比較,2010~2016年,中國鈾庫存大約有10萬t,加上2010年之前的量,當前中國鈾庫存則超過10萬t。

大量的庫存將會為未來可能的供應中斷提供強有力的緩沖,并成為未來長期供應合同價格談判的談資。然而,庫存積累不會無限期地持續下去。因此,問題就在于在什么時候儲備到什么水平,中國的儲備可能會縮減。除了評估中國鈾儲備的最佳規模,未來中國的鈾進口還受其他幾個因素影響,例如中國是否具備主要的核燃料循環后端產業能力,從而降低進口的需求,以及自2017年起中國在納米比亞的湖山鈾礦山產能提升的速度。

哈薩克斯坦顯然也意識到當前市場無法承受該國繼續維持高產量以及中國的鈾庫存建設情況。2017年1月10日哈薩克斯坦國家原子能工業公司宣布,由于全球鈾市場嚴重供過于求,哈薩克斯坦計劃將2017年的目標鈾產量調低10%。

2.4 哈薩克斯坦與其他國家之間的天然鈾貿易

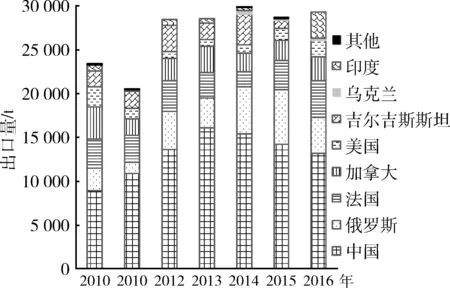

據聯合國商品貿易統計數據庫的數據顯示[5],中國一直是哈薩克斯坦天然鈾最大進口國,進口量幾乎為哈薩克斯坦出口量的一半,之后是俄羅斯、法國、加拿大、美國、吉爾吉斯斯坦等(圖5)。

圖5 2010~2016年哈薩克斯坦天然鈾出口情況(資料來源:文獻[5])

近年來,哈薩克斯坦已明顯增加對法國、美國、印度等中國以外的國家的鈾出口量。2015年7月7日,在哈薩克斯坦總統努爾蘇丹·納扎爾巴耶夫與印度總理納倫德拉·莫迪會晤期間,哈薩克斯坦國家原子能公司首席執行官弗拉基米爾·什科利尼克與印度原子能部長AnilShrivastava 簽署一份供鈾合同[7]。根據該合同,哈薩克斯坦將在未來4年里向印度供應5 000 t U,鈾價將根據市場機制確定。

2017年2月,據報道伊朗與哈薩克斯坦已達成合作協議,伊朗計劃用三年時間分三批從哈薩克斯坦進口950 t“黃餅”。“黃餅”主要成分為八氧化三鈾,通常從粉碎后的天然鈾礦石提取,系核燃料生產所必需的一種中間產品。“黃餅”不能直接用于核反應堆,而一般用于提煉濃縮鈾[8]。

2.5 哈薩克斯坦與其他國家之間的鈾資源合作開發

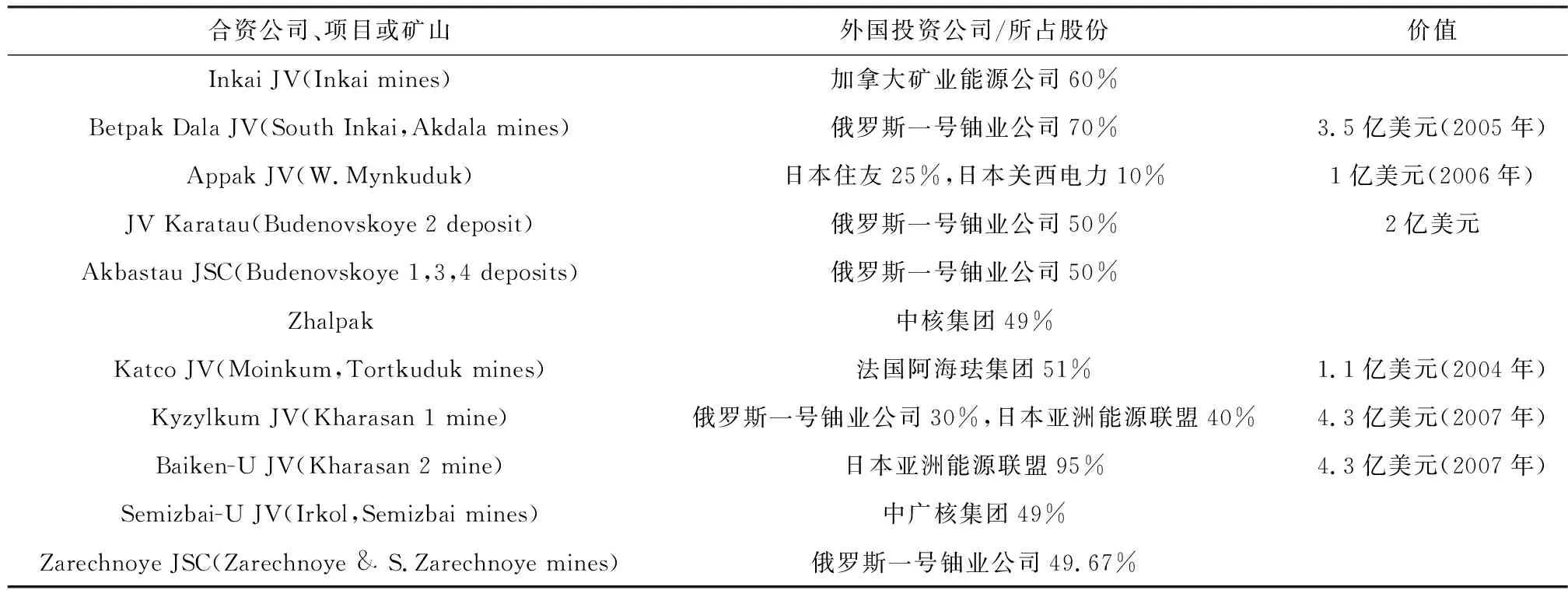

目前哈薩克斯坦國家原子能公司積極推進與中國、俄羅斯、日本、法國等國的合作,以及與國外大公司合資的形式推進國內鈾礦資源的開發(表1)。

表1 哈薩克斯坦鈾礦對外合作項目

注:亞洲能源聯盟包括丸紅商事(30%)、東京電力公司(30%)、東芝公司(22.5%)、中部電力公司(10%)、東北電力公司(5%)和九州電力公司(2.5%)。

資料來源:文獻[2]。

哈薩克斯坦本土沒有核電站,國內對開采的天然鈾幾乎沒有需求,加上哈薩克斯坦政治相對穩定,鈾資源開發成本低廉,越來越多的國家參與到鈾資源合作開發中。2012年12月14日,哈薩克斯坦總統納扎爾巴耶夫發表了題為《哈薩克斯坦-2050-健全國家的新政治方針》的國情咨文,指出哈薩克斯坦鼓勵那些向該國供應最先進開采和加工技術的外國投資者,哈薩克斯坦力爭應成為歐亞大陸在外資和技術轉化方面最具吸引力的地區[9]。近年來,俄羅斯、日本、法國、印度、韓國、伊朗等國都加快了在哈薩克斯坦的鈾礦開發投資。

2015年6月,哈薩克斯坦國家核中心(NNC)與日本原子能研究開發機構(JAEA)簽署了哈薩克斯坦鈉冷堆快速反應堆項目第三階段的協議。

2016年10月4日,哈薩克斯坦國家原子能工業公司宣布,哈薩克斯坦國家原子能工業公司、哈薩克斯坦能源部和俄羅斯國家原子能集團公司(Rosatom)當日簽署拓展核燃料循環合作的三方諒解備忘錄。根據這份備忘錄,三方未來將在鈾礦開采、鈾轉化、鈾濃縮、燃料制造以及“核燃料循環最后環節”即乏燃料管理和處置等領域開展合作。此外,未來哈薩克斯坦國家原子能工業公司將利用俄羅斯東部海港向其他國家出口鈾[10]。

2017年4月10日,AREVA(阿海琺)集團和哈薩克斯坦原子能工業公司(KazAtomProm)簽署了一份新戰略協議[11],加強與哈薩克斯坦鈾礦開采部門的合作。新協議將為Katco公司(AREVA(阿海琺)集團和哈薩克斯坦原子能工業公司(KazAtomProm)的合資公司)帶來新的長遠前景,未來20年會擴大生產規模。

3 結論與啟示

3.1 2025年以后哈薩克斯坦鈾資源出口量已不能滿足中國需求

哈薩克斯坦鈾礦儲量豐富,按照年產量2.4萬t(哈薩克斯坦年產量的歷史最高位)計算,保守估計哈薩克斯坦已查明鈾資源量至少可開采30年。未來,中國鈾供需缺口將不斷擴大,由2010年的2 048 t上升至2035 年的超過1.3萬t。而哈薩克斯坦的鈾產量將于2020年觸頂,至2035年將減至8 000 t。按照中國從哈薩克斯坦的進口量幾乎為哈薩克斯坦出口量的一半來計算,2025年以后,哈薩克斯坦向中國的鈾資源出口量已不能滿足中國的鈾資源年需求量。

3.2 未來哈薩克斯坦的鈾礦資源爭奪戰日趨激烈

按照國際原子能機構(IAEA)和國際經濟合作與發展組織核能局(OECD/NEA)的預測,未來核電將大幅增長,鈾的需求將不斷上升。從國家層面看,美國的鈾需求量最大,其次是法國、中國、俄羅斯、烏克蘭等國。由于哈薩克斯坦鈾資源儲量豐富、對鈾沒有消費需求、政治相對穩定以及鈾資源開發成本低廉,越來越多的國家參與到鈾資源合作開發中。近年來,俄羅斯、日本、法國、印度、韓國、伊朗等國都加快了在哈薩克斯坦的鈾礦開發投資,哈薩克斯坦也已明顯增加了對法國、美國、印度等中國以外的國家的鈾出口量。

3.3 中國的應對策略

3.3.1增加勘查力度、提升國內開發

根據《2016年鈾:資源、生產和需求》,截至2015年1月1日,中國開采成本低于130美元/kg的鈾資源量為27.25萬t,占全球總量的4.7%,排全球第9位。未來要想確保國內供應占1/3的鈾資源保障格局是有難度的。長期以來,中國鈾礦產量增長緩慢,原因在于我國鈾礦資源勘查程度低,品位不高。最新全國礦產資源潛力評價結果顯示,共圈定各類鈾礦預測區342處,目前勘查程度較低。已探明鈾礦床平均品位在0.3%以上的資源量僅占3.38%,平均品位低于0.3%的占96.62%,品位不高。提升勘探力度、加強基礎理論研究、提高鈾資源利用率是提升國內鈾礦開發的有效措施。

3.3.2擴大進口渠道、建設適當儲備

近年來,雖然哈薩克斯坦有意降低鈾礦產量并擴大了其鈾礦出口范圍,但由于中國簽訂的長期供應合同,短期內并不會對中國造成太大影響。但從長遠來看,中國應當尋求進口渠道多元化。特別是2025年以后,哈薩克斯坦向中國的鈾資源出口量已不能滿足中國的鈾資源年需求量。當前,我國鈾資源進口高度集中,從哈薩克斯坦進口的鈾占中國總進口量的70%左右,中國應進一步加強從非洲獲取鈾資源進口。目前我國鈾庫存建設已初具規模,鑒于中國核電最終能發展到多大規模尚不確定,中國的庫存可能已經過量也未可知,合理判斷鈾庫存建設規模非常關鍵。

3.3.3深化戰略合作、擴大海外投資

在哈薩克斯坦鈾資源合作開發領域,中國的競爭對手有俄羅斯、日本、法國、印度、韓國、伊朗等多個國家。當前哈薩克斯坦正希望加快自然資源的開采速度并推向國際市場服務于國家社會經濟發展,同時也開始注重資源的可持續發展。中國應抓住哈薩克斯坦這一經濟轉型期和“一帶一路”倡議東風,擴大和深化與哈薩克斯坦在鈾礦和核能領域的合作。此外,西方國家目前正在大力開采蒙古國鈾資源,中國也應積極參與到該國的鈾資源競爭中。

猜你喜歡

礦山安全信息(2022年40期)2022-04-07 02:16:52

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

當代水產(2021年10期)2021-12-05 16:31:48

今日農業(2020年20期)2020-11-26 06:09:10

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26

小天使·一年級語數英綜合(2018年6期)2018-06-22 10:25:54

聚氯乙烯(2018年9期)2018-02-18 01:11:34

資源再生(2017年3期)2017-06-01 12:20:59

華人時刊(2017年23期)2017-04-18 11:56:38