2013~2017年國內外石油公司生產經營分析

2018-07-12 09:52:28安琪兒張虎俊曲德斌

中國礦業 2018年7期

關鍵詞:利潤

安琪兒,張虎俊,諸 鳴,曲德斌

(中國石油勘探開發研究院,北京 100083)

0 引 言

在供應過剩和需求疲軟的雙重驅動下,國際原油價格自2014年6月以來大幅下跌并持續低迷。2016年,世界經濟復蘇緩慢且不均衡,不確定性和風險有所上升。而國際原油價格呈觸底反彈走勢并于第三季度和第四季度出現寬幅震蕩,但總體處于低位。2016年北海布倫特原油(Brent)和美國西德克薩斯中質原油(WTI)期貨平均價格分別為43.7美元/桶和43.3美元/桶。持續低迷的油價給石油公司生產經營帶來了前所未有地挑戰。進入2017年,國際油價波動上漲,年初受國際市場供需以及歐佩克國家限產影響, Brent油價反彈至60美元/桶附近。2017年下半年,中東局勢不穩定、美元指數加息等事件對油價形成利好, Brent油價在10月底突破60美元/桶的大關。2017年全年Brent油價和WTI油價為54.1美元/桶和50.8美元/桶,比2016年同期回升23.8%和17.3%,原油價格進入中低位。

2014年至今是國際石油公司異常困難的時期,國際原油價格探底后微弱回升,利潤空間受到極大擠壓;油價下跌以來上游業務收縮的影響逐步顯現,原油產量開始下滑;投資支出被迫縮減,在短期盈利性與公司可持續發展之間艱難權衡;經濟持續低迷,使石油公司的支持業務市場大幅萎縮;石油行業投資風險增加,使石油公司融資更難。

本文基于五大跨國石油公司(埃克森美孚公司(ExxonMobil,簡稱“埃克森美孚”)、英國石油公司(BP,簡稱“BP”)、荷蘭皇家殼牌集團(Shell,簡稱“殼牌”)、道達爾公司(Total,簡稱“道達爾”)、雪佛龍股份有限公司(Chevron,簡稱“雪佛龍”))和國內三大石油公司(中國石油天然氣股份有限公司(簡稱“中石油”)、中國石油化工集團公司(簡稱“中石化”)、中國海洋石油總公司(簡稱“中海油”))2013~2017年年報、季報、戰略報告等官方信息[1-8],對國內外石油公司的營業收入、產量、利潤、上下游結構、資本支出水平、投資回報率進行了分析,旨在分析市場變化方向、梳理石油公司應對措施、對比各大公司業績,為國內外油氣行業相關決策者提供借鑒和參考。

1 國內外石油公司業績逐步好轉

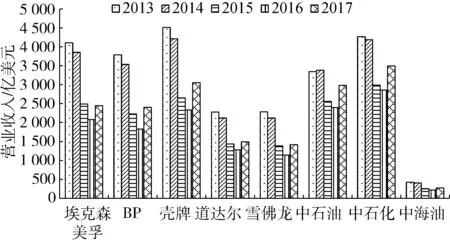

1.1 2013~2016年營業收入縮水近五成,2017年強勢反彈

國內外石油公司營業收入對比如圖1所示,為保證可比性,將國內石油公司業績按1美元等于6.75元人民幣的匯率轉換成美元。受油氣產品價格下降影響,2013~2016年,五大跨國石油公司、國內三大石油公司營業收入均大幅跳水。五大跨國石油公司營業收入降幅接近,平均降低48.6%;國內三大石油公司營業收入平均降低36.7%,中海油降幅最大,為48.75%,中石油降幅相對較小,2016年較2013年減少28.4%。

圖1 2013~2017年國內外石油公司營業收入對比

2017年,受國際油價回暖、降本增效作用日益顯現等因素作用,各大石油公司營業收入均大幅回升,但增幅差距較大。BP公司、殼牌2017年營業收入較2016年增加超30%,埃克森美孚、道達爾增幅低于20%,其余4家石油公司2017年營業收入增幅介于23%~28%之間。

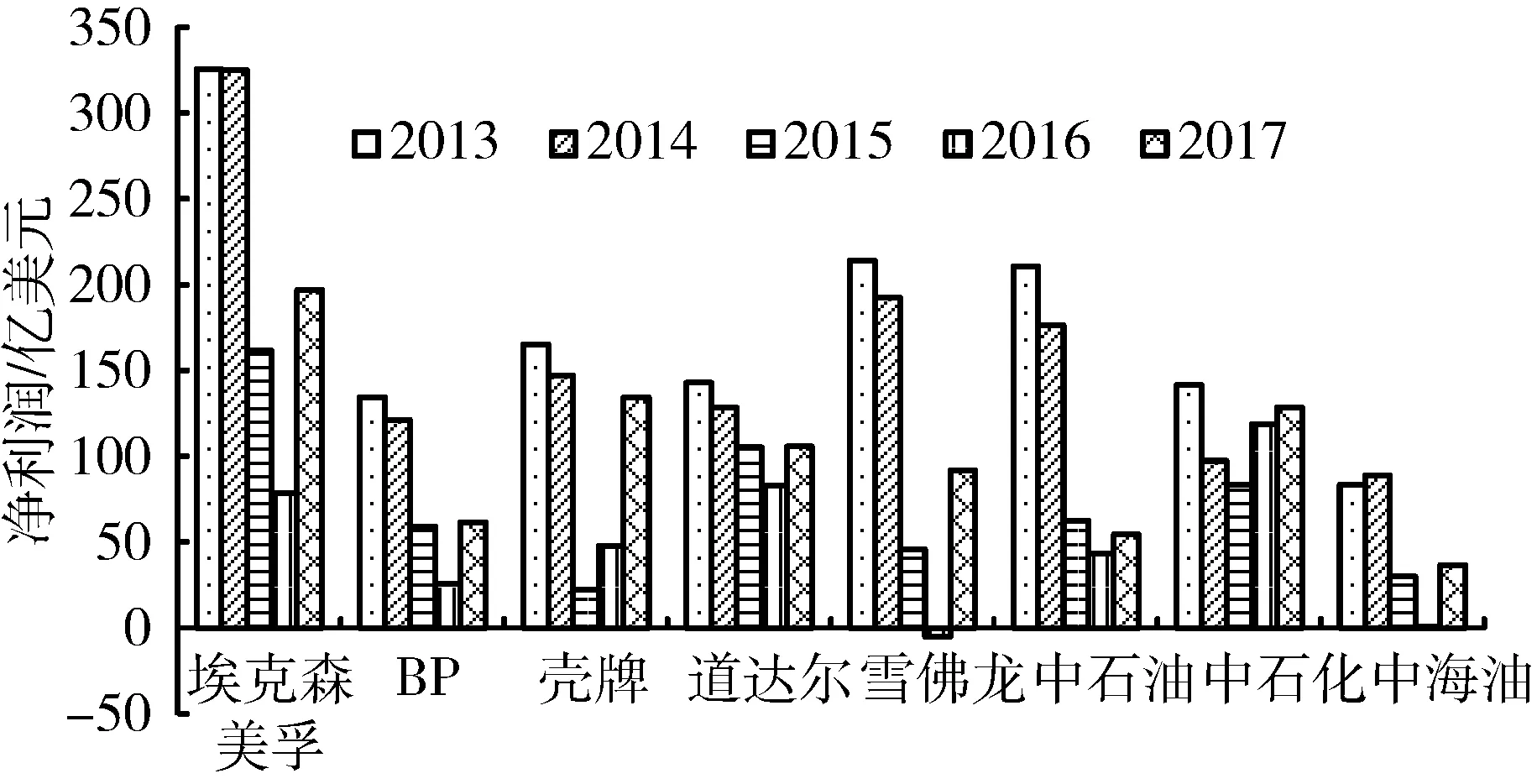

1.2 凈利潤普遍縮減,各大石油公司盈利能力差距顯現

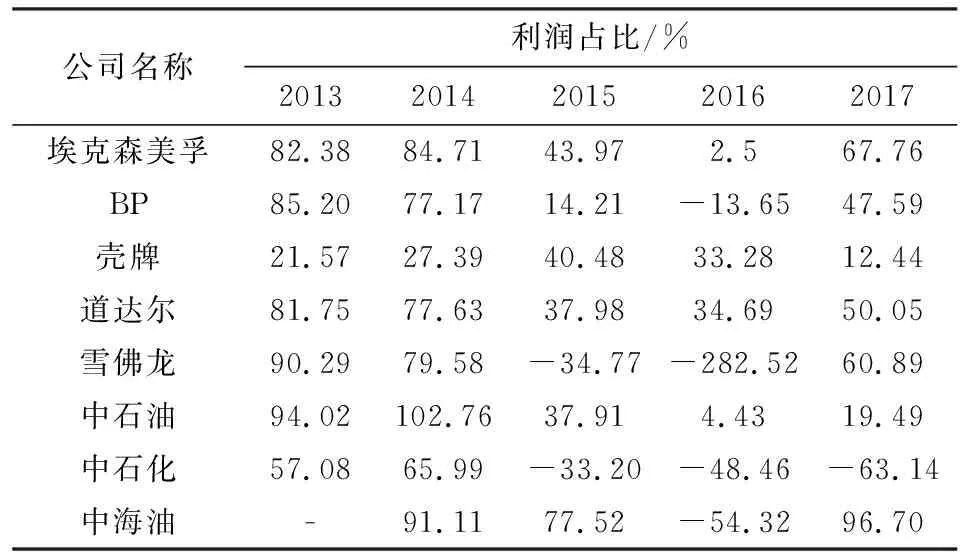

國際石油公司凈利潤對比如圖2所示,受營業收入下跌影響,五大跨國公司凈利潤下滑明顯。2015年和2016年是石油公司利潤最低的兩年。其中,雪佛龍在2016年第二季度曾創下15年來最大季度虧損;2016年第三季度BP公司虧損3.71億美元,埃克森美孚凈利潤僅61.6億元,與2015年同期相比降幅過半。低油價時期,國內三大石油盈利能力差距顯現:中石化憑借一體化優勢和結構調整實現凈利潤降幅最小;中海油2016年整體陷入虧損;中石油受上游業務效益不佳的影響,2015年凈利潤僅為420億元,較2014年降低64.6%。

圖2 2013~2017年國內外石油公司凈利潤對比

2017年各大石油公司利潤均開始回升,但增幅差距較大。2017年埃克森美孚凈利潤達到了197.1億美元,同比增加151%,創下了原油價格在2014年開始下滑以來的最高年度利潤表現。盈利增加主要來自于埃克森美孚上游業務(勘探和生產石油和天然氣)的盈利較之2016年同期上升了90億美元。與此同時,埃克森美孚2017年第四季度下游業務的利潤也較之2016年同期上升了3.23億美元,化工業務的利潤達到了13億美元,與2016年同期相比增長了3.98億美元。其他石油公司,如BP、中石油、中海油等,雖然2017年凈利潤也實現了上漲,但漲幅明顯低于埃克森美孚、中石化、雪佛龍等公司。一體化程度是盈利能力差距不斷加強的主要原因。

受油價下跌和漏油事故雙重影響,BP利潤縮水嚴重,2016年凈利潤25.8億美元,與2013年相比減少超過八成。主要原因是2016年7月BP為其2010年造成的史上最嚴重漏油事故繳納了最后一筆高達25億美元的罰金。截至2016年7月底,BP已為墨西哥漏油事故支付了616億美元。在擺脫該事故的影響后, 2016年第三季度BP成功扭虧為盈,2017年實現凈利潤61.7億美元,同比增加138.5%。

2 天然氣產量占比上升,利潤結構顯著變化

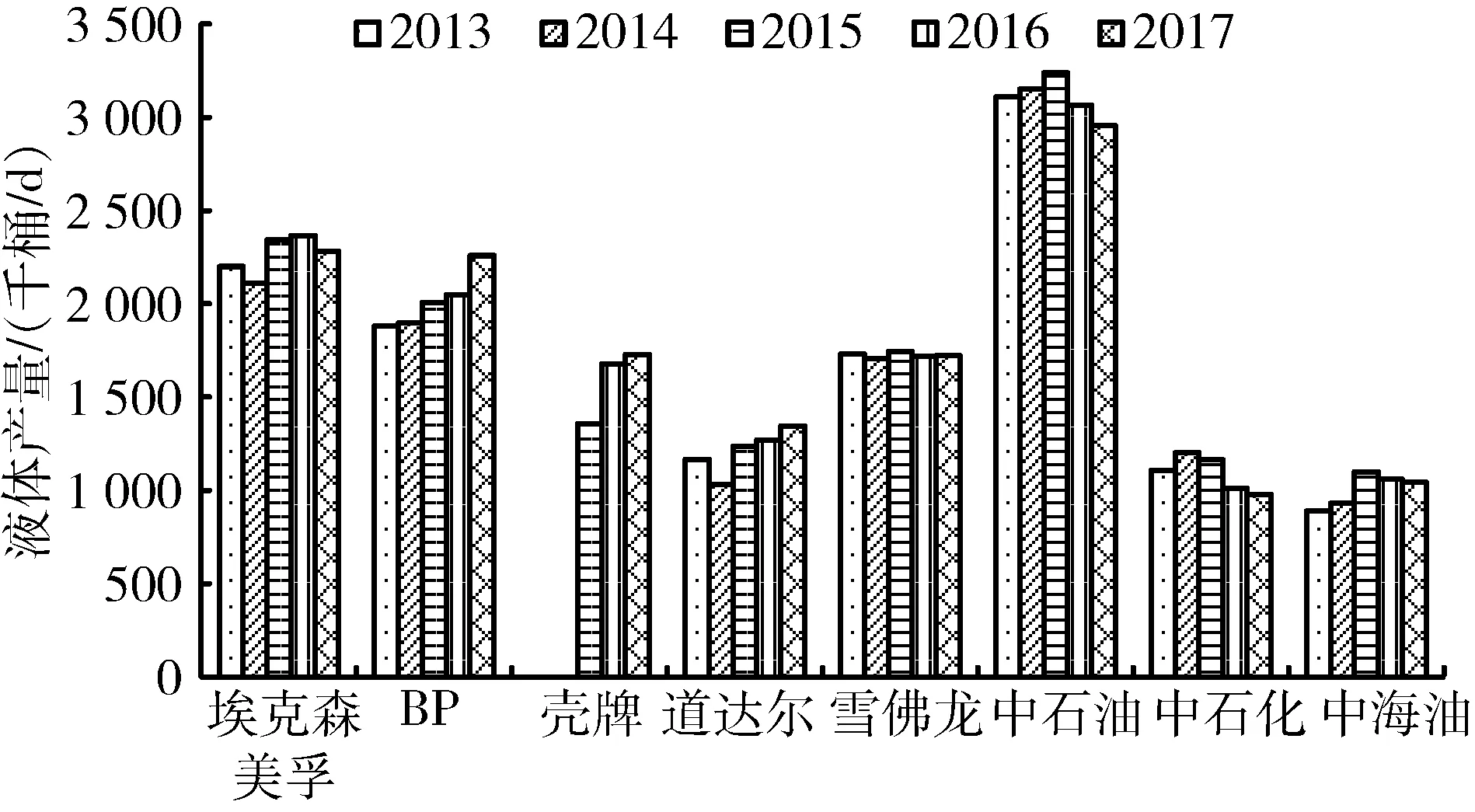

2.1 原油產量開始下滑,天然氣產量上升

2015年,雖然油價已經開始處于低位,但受影響的主要是勘探項目,正在開發的項目所受影響不大。加之各大石油公司通過技術創新、提高設備利用率、項目管理效率等方式提高了生產力,使得2015年石油公司產量平均增長2%。但進入2016年,油價下行以來縮減投資、減少新建項目等措施對產量地影響開始顯現[9]。埃克森美孚、雪佛龍、中石油、中石化、中海油原油產量開始下滑。其中,中石化原油產量降幅高達13.1%。中石油2016年原油產量920百萬桶,同比減少2.3%(圖3)。道達爾原油產量自2014年起直線上升,主要原因是道達爾在保證其原油主要產區非洲、中東原油產量保持穩定的前提下,實現了亞洲、中亞、美洲地區的原油日產量大幅增加,2016年亞洲、中亞的日產量達到247千桶/d,同比增加17%,美洲原油日產量達到103千桶/d,同比增加13%。

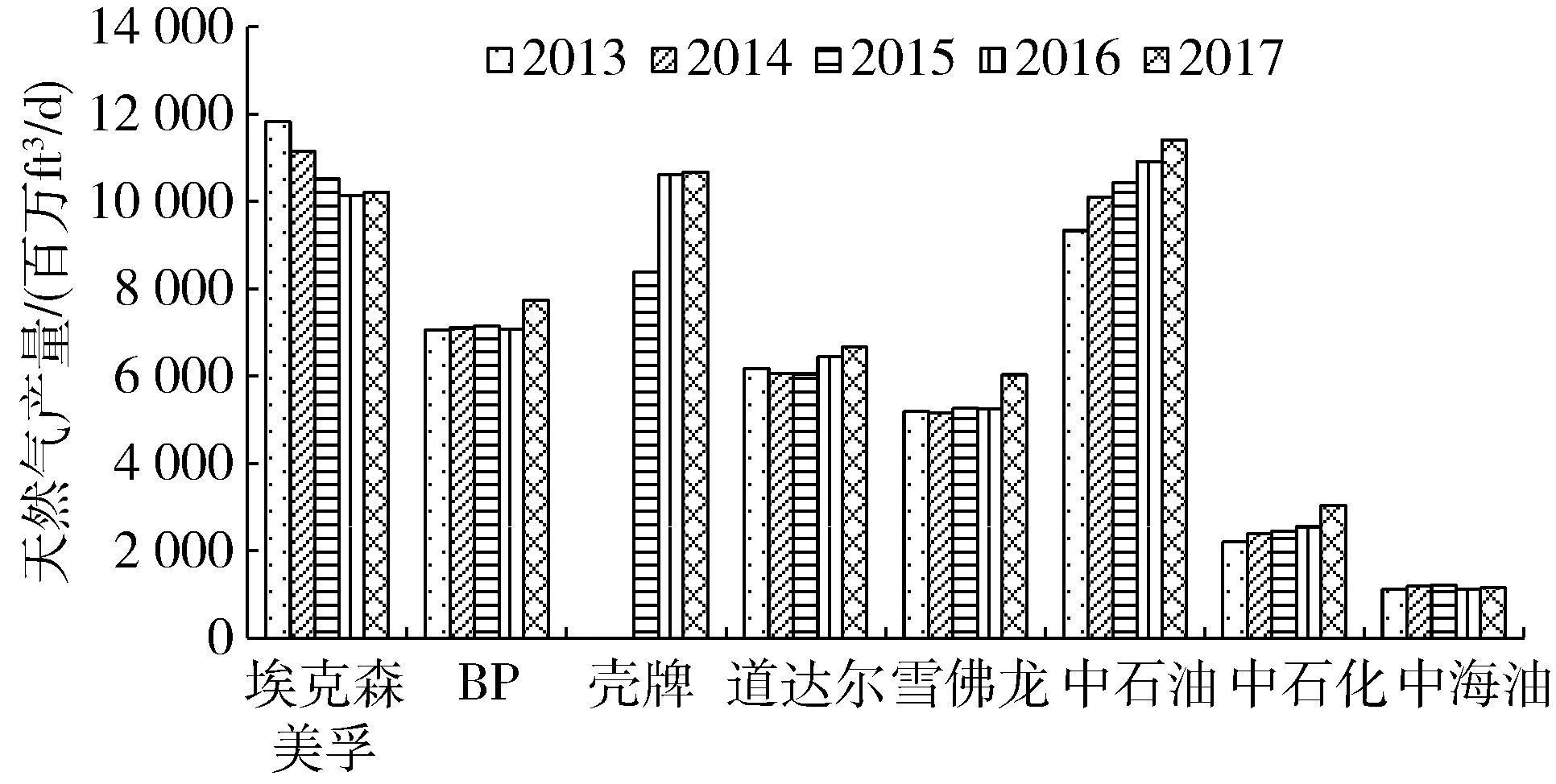

另一方面,油價下跌和環境壓力加劇使石油公司更加青睞天然氣業務。2016年,除BP和中海油以外,其他石油公司天然氣產量均呈現明顯上升態勢(圖4)。2017年所有石油公司天然氣產量均明顯上升。憑借收購英國天然氣集團(BG)帶來的規模擴張,2016年殼牌天然氣產量上漲26.6%。2016年道達爾有五個大型項目投產,天然氣日產量從2015年前三季度的6 054百萬立方英尺上升到6 447百萬立方英尺,增加6.5%。新項目包括位于英國設得蘭群島以西,日產能約為9萬桶油當量的Laggan-Tormore深水天然氣項目,以及位于阿根廷南部,日產能約為7萬桶油當量的Vega Pleyade項目(中石油、中石化產量單位為百萬桶,按每年300 d計算單日產量)。

圖3 2013~2017年國內外石油公司石油液體產量對比

圖4 2013~2017年國內外石油公司天然氣產量對比

2.2 上下游利潤發生結構性變化

高油價時期國際石油公司紛紛增加上游投資、退出利潤空間較小的下游市場。但隨著國際油價的劇烈波動,跨國石油公司對上下游一體化的依賴程度有所上升。從近幾年業績來看,國內外石油公司上下游利潤結構已經出現顯著變化。

以中石油為代表的上游業務占主體地位的石油公司利潤結構變化尤為明顯(圖5)。2013年和2014年,中石油勘探與生產板塊是公司盈利的主體,其經營利潤占公司總利潤比重分別為94%和103%(煉油與化工板塊虧損導致公司總利潤低于上游利潤)。2014年以來的油價下跌對中石油上游業務打擊沉重,影響深遠。2015年,公司上游利潤大幅縮水逾八成,至340億元。2016年油價觸底,中石油勘探與生產板塊微弱盈利31.48億元。2017年,隨著油價回升,勘探與生產板塊利潤上升至155億元,但遠低于2014年的1 869億元,而且占公司利潤的比重也降低至19.5%,上游業務的盈利主體地位可能已成為歷史。與此形成鮮明對比的是煉油與化工板塊扭虧為盈,成為目前中石油盈利的支撐。2013年和2014年中石油煉油與化工板塊分別虧損243.9億元和235.6億元;2015年由于原油價格降低,煉化板塊扭虧為盈,小幅盈利48.8億元。2016年和2017年中石油調整優化煉油資源配置和產品結構,柴汽比由2015年的1.68降低至2017年的1.29,同時加大化工生產力度,優化原料來源和調配,提高附加值產品產量,及時調整化工銷售策略,原油加工量年均增長7%,諸多措施使煉化板塊利潤達到339.6億元歷史高位。

圖5 2013~2017年中石油利潤結構圖

國外石油公司利潤結構也出現了重大變化。以埃克森美孚為例。埃克森美孚的利潤結構變化與中石油類似,2013年和2014年上游板塊利潤占公司總利潤的比重分別為82.4%和84.1%。從2015年到2016年前三季度,埃克森美孚上游、下游、化工的利潤排序從“123”變為“321”。上游凈利潤從71億美元降至2億美元,利潤在三大板塊中墊底;下游凈利潤從65.6億美元下降至42億美元,依舊排名第二;化工板塊逆勢增長,凈利潤從44.2億美元上漲至46.2億美元,成為盈利最高的板塊。2017年上游業務強勢反彈,實現凈利潤133.6億元,同比增長68倍。這是由于埃克森美孚在二疊紀盆地獲得了多個低成本有利區塊,這些頗具戰略眼光的資本配置為埃克森美孚當前和未來一段時間提供了強大的競爭力和增長潛力。

對比國際五大石油公司和國內三大石油公司上游利潤占比可知(表1),2013年和2014年,除了殼牌、中海油上游業務的占比低于20%,其余6家石油公司上游業務利潤占公司利潤的比例均大于60%,其中,中石油、雪佛龍占比超過了90%。隨著油價下跌,2015年和2016年各大石油公司上游利潤占比快速下跌,道達爾、殼牌在低油價時期上游利潤占比大于30%,其他石油公司上游利潤逼近零點,甚至虧損。2017年是上游利潤大幅反彈的一年,國內外石油公司上游利潤占比明顯上漲。其中,中海油、埃克森美孚、雪佛龍上游利潤占比較大,中石油上游利潤占比明顯低于國際油公司平均水平,中石化上游業務依然虧損。由此可知,低油價下石油公司上游利潤占比普遍下跌,但油價回升時上游利潤的恢復能力有明顯差距,國際石油公司上游業務利潤占比明顯大于中石油和中石化。

3 低油價措施已取得顯著成效

3.1 經營支出得到有效控制

國際石油巨頭紛紛采取全面壓縮項目成本的方式釋放現金流,減少不必要的成本支出。例如,殼牌對供應鏈進行了重構,實施精細化管理,并且還采取減少合作商與降薪裁員等方式,2015年削減運營成本40億美元,2016年在2015年的基礎上繼續削減了30億美元的成本。雪佛龍與上下游的合作伙伴重新談判,同時精簡內部冗余機構,從油價下跌到目前,共減少資本和營運支出90多億美元。

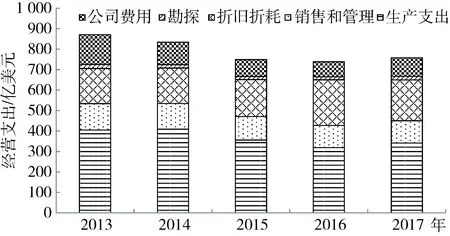

得益于降本增效的各項得力措施,近幾年國內外石油公司經營支出和桶油成本水平明顯降低。從經營支出構成看,石油公司的采購費用、運營費用、勘探費用、管理費用等都明顯下降。埃克森美孚2013~2016年經營支出總額不斷下降,2013年871億美元,2016年僅為739億美元,2017年由于折舊折耗走高,經營支出小幅增加至758億美元。從構成來看,生產支出占經營支出比重為46%,生產支出的降低是經營支出下降的主要原因(圖6)。

表1 2013~2017年國內外石油公司上游利潤占比

圖6 2013~2017年埃克森公司經營支出結構圖

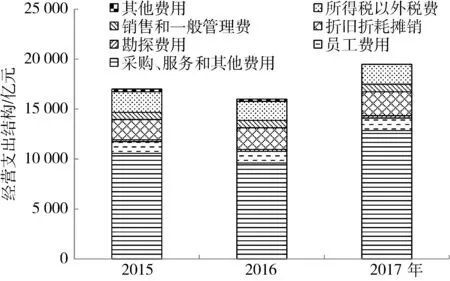

與五大跨國石油公司相比,我國石油公司經營支出的降幅相對較小。2015~2017年,中石油經營支出呈現了明顯下跌后微弱增長態勢(圖7)。2016年,中石油除折舊折耗有所增加以外,其余各項經營支出均下降。其中采購、服務及其他同比下降14.27%,主要原因:一是受油氣價格下跌影響,油氣產品采購支出相應減少;二是優化生產運行降低了部分購買支出。員工費用在2015年較2014年下降2.3%的基礎上再度下降0.6%,主要原因是完善工效掛鉤機制, 嚴控用工總量。2017年, 各項經營支出較2016年小幅增長。其中采購、服務和其他增幅最大,主要原因是原油采購和貿易支出增加。此外,由于工效掛鉤聯動機制使員工收入提高,2017年中石油員工費用較2016年增加6.6%。從構成來看,2017年中石油勘探支出占比為1.23%,明顯低于埃克森美孚的2.36%。可見低油價時期國際石油公司依然十分重視勘探支出,以保障良好資源接替。

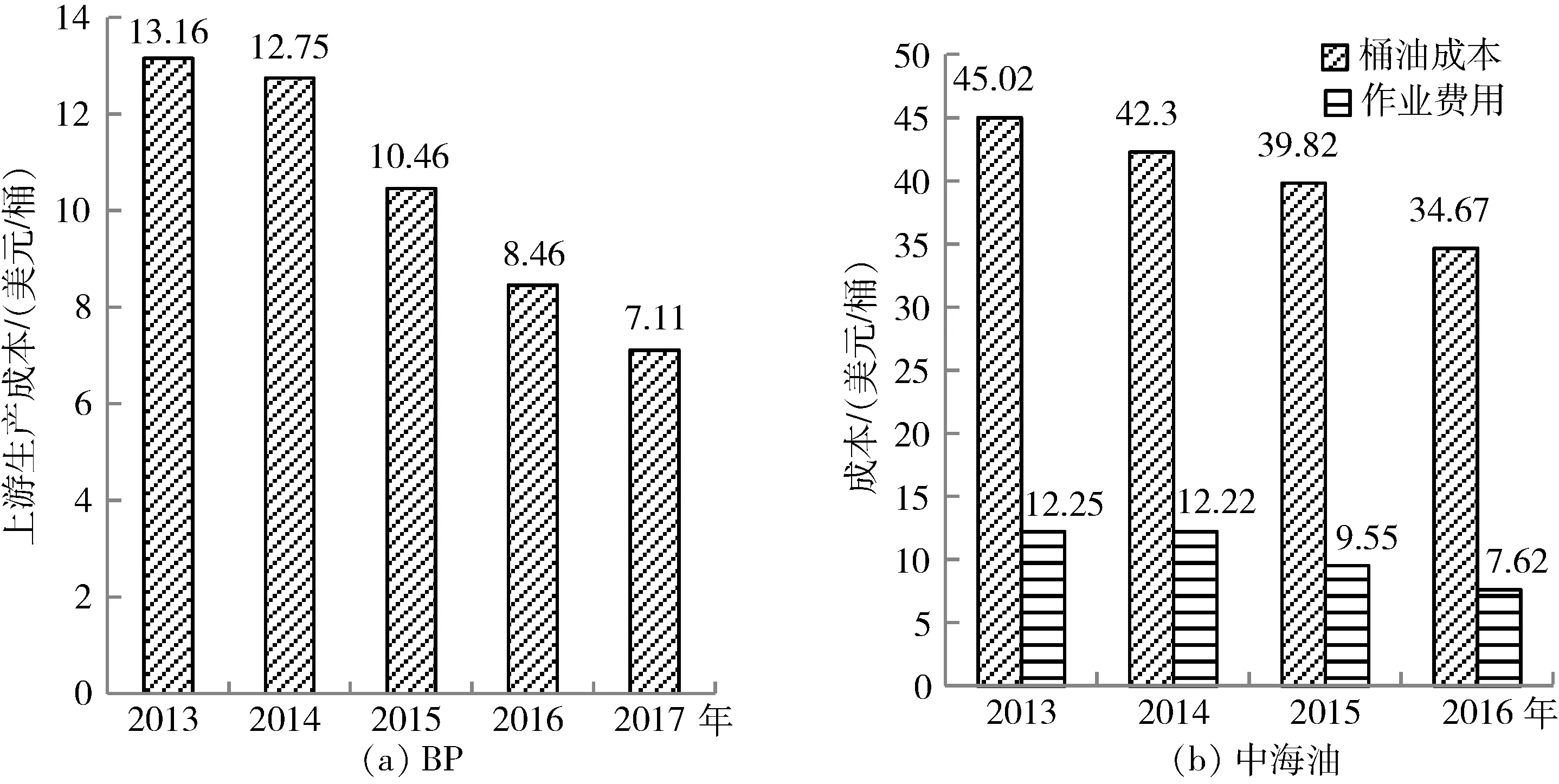

從桶油成本來看,各大石油公司成本水平下降明顯(圖8)。2013年BP公司上游生產成本13.16美元/桶,2017年降低至7.11美元/桶;中海油通過精細化管理,保持了高生產時率,同時持續開展作業費用專項治理,成效顯著,桶油成本和桶油作業費用連續3年下降。其中,桶油成本從2013年的45.02美元/桶逐步減少至2017年的34.67美元/桶;桶油作業費用從12.25美元/桶減少至7.62美元/桶。

圖7 2015~2017年中石油經營支出結構圖

圖8 2013~2016年BP桶油成本和中海油桶油成本、桶油作業成本圖

3.2 投資規模繼續縮減,下游投資比重上升

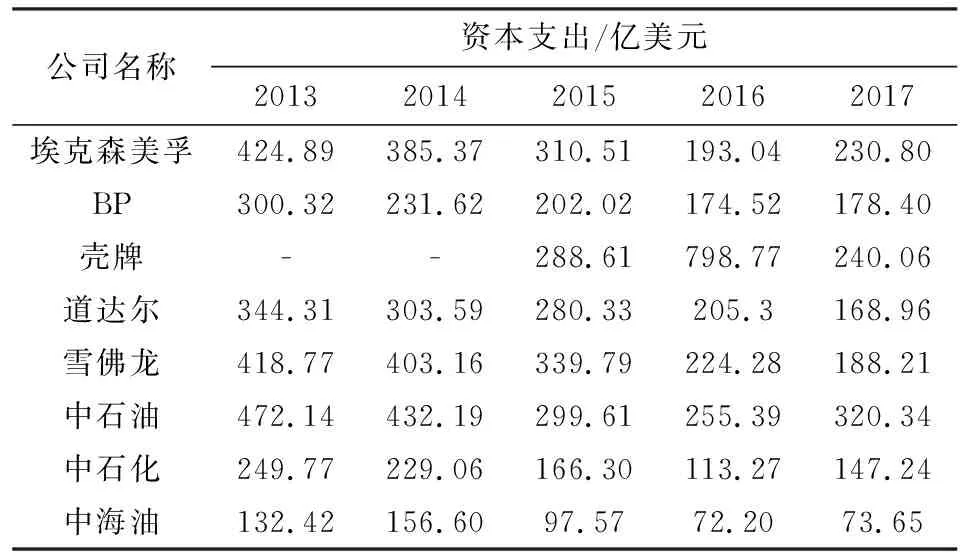

壓縮資本性支出,將有限的資源用在效益好、回報高的項目上,是各大石油公司應對油價下跌、改善公司經營現金流的基本途徑。2013~2017年,國內外石油公司持續加強投資管控,削減投資規模,并延期或取消大量上中下游項目,五大國際石油資本支出全面縮減,雪佛龍、道達爾2017年資本支出僅為2013年的45%和50%。國內三大石油公司資本支出降幅低于五大國際石油公司。2013~2017年,中石油資本支出累計減少32%,中石化資本支出累計減少41%,中海油資本支出累計減少44%。中石油資本支出水平高于五大國際石油公司,中石化和中海油資本支出水平低于五大國際石油公司(表2)。

從資本支出構成看,石油公司上游支出降幅大于下游。高油價時期,石油公司增加上游資本支出,隨著油價下跌,上游資本支出減少,而下游資本支出波動不大[10]。埃克森美孚勘探支出2013~2016年逐步減少,2017年反彈。生產資本支出在2013年是資本支出主體,占資本支出總額的72.8%,但研究期內用于生產的資本支出快速減少,2017年生產資本支出占比減少至45.2%。化工支出逐年上漲,從2013年的18.3增加至2017年的37.7,增長了2倍,占比也從4.3%增加到16.3%,可見埃克森美孚對下游業務的重視程度顯著提高(圖9)。

表2 2013~2017年國內外石油公司資本支出

圖9 2013~2017年埃克森美孚資本支出結構

3.3 投資回報率回升,下游成盈利主體

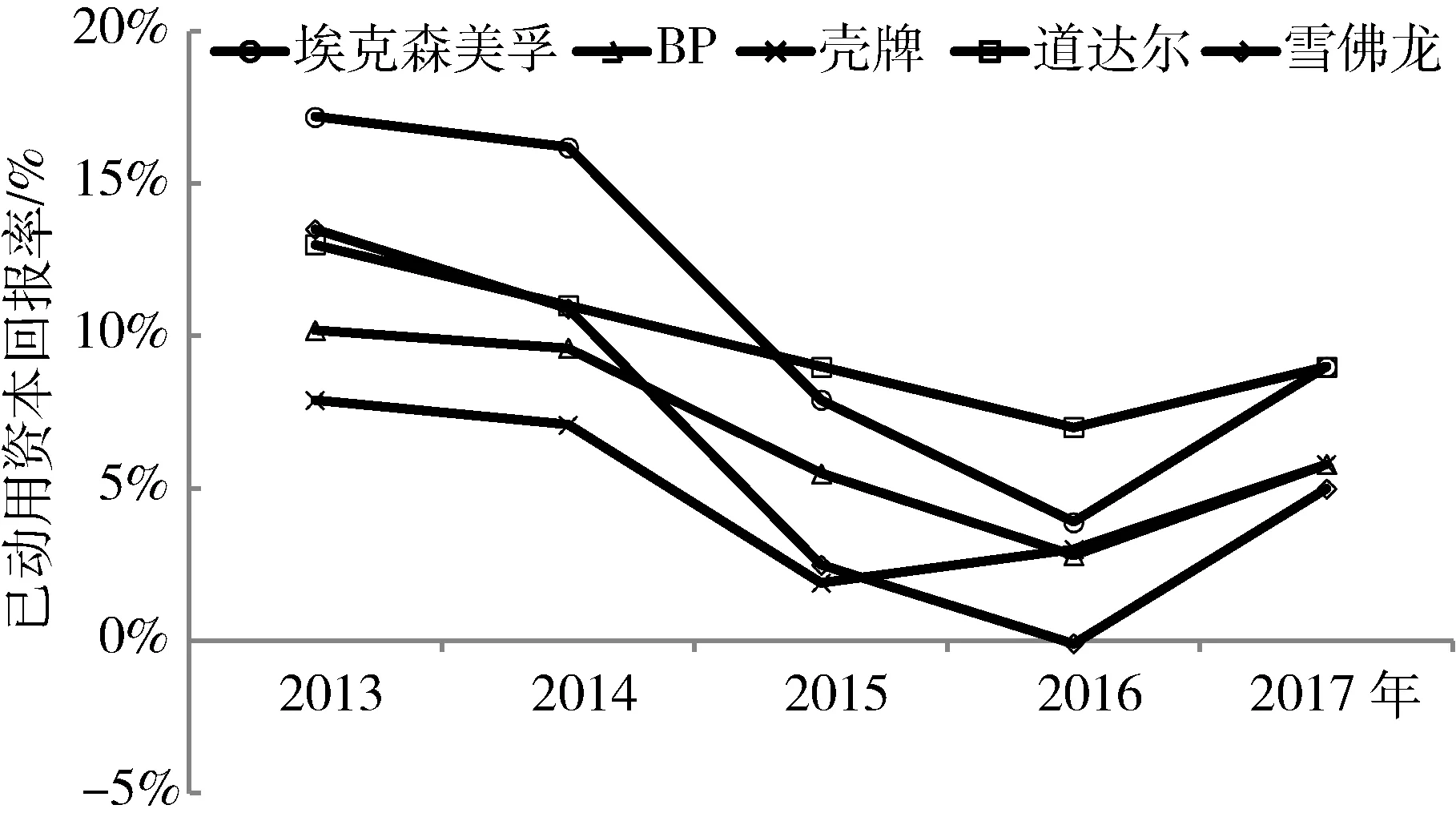

已動用資本回報率是國際石油公司年報中重點披露的指標,能夠反映石油公司盈利能力。2013~2016年,由于油價下跌五大國際石油公司的已動用資本回報率均快速下跌。殼牌的已動用資本回報率在2015年觸底,而后收購BG帶來的利潤使已動用資本回報率回升。其他四家國際石油公司的已動用資本回報率均在2016年觸底,2017年反彈。從絕對值來看,埃克森美孚的盈利能力高于其他石油公司。雪佛龍受低油價影響最大,其已動用資本回報率從2013年的13.5%跌至2017年的5%。

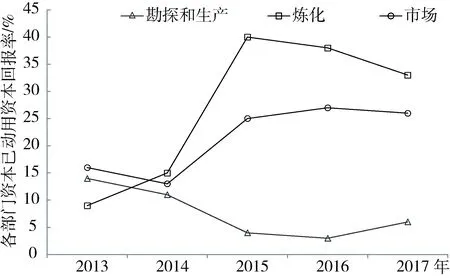

從各板塊已動用資本回報率來看,油價下跌使上游業務的盈利能力受到了劇烈影響(圖10)。以道達爾為例,2013年上游業務已動用資本回報率14%,2016年僅3%,2017年回升至6%。與此形成鮮明對比的是,煉化板塊已動用資本回報率從2013年的9%增加至2017年的33%,成為了道達爾盈利能力最強的板塊(圖11)。

3.4 利用低油價優化資產結構

低油價為石油公司優化資產結構提供了契機。一方面,石油公司會從謹慎的角度審視自身的資產規模和業務類型,剝離非核心業務;另一方面,低迷的油價也給并購帶來機會[11]。殼牌、道達爾等跨國石油公司都實施了資產“大吞吐”戰略,通過剝離和收購實現了資產優化。殼牌于2016年初完成了收購BG的交易,成為全球最大液化天然氣公司,借助并購實現了資產規模擴張,強化了公司在深水油氣方面的領先地位。咨詢機構伍德麥肯錫的分析報告顯示,殼牌在未來幾年里資產剝離總額將達到770億美元,與并購BG的花費相當。大并購之后的大剝離證實了殼牌收購BG不是為了擴大規模,而是為了優化資源配置所采取的主動作為。此外,2016年10月,美國通用電氣公司(GE)成功收購貝克休斯公司,成為全球第二大油田服務供應商。

圖10 2013~2017年國際石油公司已動用資本回報率(ROCE)變化圖

圖11 2013~2017年道達爾各板塊已動用資本回報率(ROCE)變化圖

面對油價暴跌,道達爾加緊出售高成本的資產。2016年和2017年道達爾出售資產分別21.9億美元和19.2億美元,包括北海地區FUKA管道及土耳其零售業務。北海地區產量長期處于下降狀態,虧損的油氣田數量不斷增加,出售北海天然氣管網是道達爾積極進行資產管理,釋放基礎設施戰略的重要一環。道達爾看好可再生能源市場,曾許諾二十年內成為可再生能源發電頂尖參與者之一。2016年6月,道達爾宣布同意收購法國電池制造公司SaftGroupe,并購交易總額高達9.5億歐元。SaftGroupe公司主營鎳電池和鋰電池的設計和制造業務,產品用于交通、民用、軍事等領域。此次并購完成后,道達爾將進軍清潔能源行業。此外,道達爾還收購了比利時第三大天然氣公司和可再生能源供應商Lampiris。2016年9月,道達爾表示將在可再生能源業務上每年投資5億美元,并擴大生物燃料油和太陽能業務規模。

在資產剝離和收并購雙重作用下,各大石油公司資產組合得到了優化,石油公司的資產結構差異更加明顯[12]。以往,大型石油公司追求相似的經營模式和資產結構,隨著國際油價大幅波動,未來經營思路將發生變化,更加注重優勢資源的取得和開發。根據咨詢公司伍德麥肯茲的研究結果,殼牌重構了其內部資產配置,致密油、油砂、非常規氣和常規油氣的資產比重大幅下降,而深水、液化天然氣等資產比重有明顯的提高。道達爾在太陽能、生物質能等新能源領域的優勢更為明顯,埃克森美孚和雪佛龍則強化石油業務,推動北美和阿根廷的頁巖油產量增加。

4 結 語

低油價以來,面對嚴峻的經營形勢,國際石油巨頭紛紛優化投資、控制成本、調整資產結構和發展重心。從2017年業績看已取得顯著效果,成本持續下降,利潤指標明顯抬頭。低油價下采取的主動和被動措施可能會對未來幾年的原油供應和市場競爭產生深遠影響。一方面,資本支出的持續縮減從長遠看增大石油供應不足的風險;另一方面,低油價倒逼石油提高經營能力,會使石油行業的競爭會變得更加激烈。

隨著石油輸出國組織(OPEC)達成凍產協議的延長,以及亞太地區經濟快速增長帶來的石油需求增加,低油價下投資減少引起的石油供應相對減少等因素的推動,石油行業再平衡可能是個長期的過程。這對國內石油公司而言,低油價及石油市場再平衡既是機遇也是挑戰。低油價為收購優質資產、優化資產結構提供了契機,也為化解過剩產能、建立完善的市場機制創造了條件。面對新的市場環境,國內石油公司只有進行系統、全面的科技創新和管理變革,構建新型發展模式、堅定不移地走低成本效益發展之路,才能在此次變革中尋求新的發展機會。

猜你喜歡

今日農業(2021年14期)2021-11-25 23:57:29

當代水產(2021年4期)2021-07-20 08:10:42

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

建材發展導向(2019年10期)2019-08-24 06:26:16

藝術品鑒證.中國藝術金融(2018年12期)2018-08-26 06:03:46

中國船檢(2017年3期)2017-05-18 11:33:14

湖南農業(2016年3期)2016-06-05 09:37:36

福建質量管理(2016年3期)2016-03-22 03:01:59

現代企業(2015年2期)2015-02-28 18:45:07