結(jié)構(gòu)性存款:權(quán)宜之計還是未來主流?

2018-07-14 07:16:02高緒陽吳慶躍林治乾

銀行家 2018年7期

高緒陽 吳慶躍 林治乾

非現(xiàn)場監(jiān)管報表中的“結(jié)構(gòu)性存款”科目是指廣義的結(jié)構(gòu)性存款,包括銀行保本理財和狹義結(jié)構(gòu)性存款。銀行保本理財是以銀行的信用保證客戶收益,本質(zhì)上是高息存款。狹義的結(jié)構(gòu)性存款是指在普通存款的基礎(chǔ)上嵌入金融衍生工具(通常為期權(quán)),通過匯率與利率、指數(shù)等的波動掛鉤使存款人在承擔(dān)一定風(fēng)險的基礎(chǔ)上獲得更高收益的業(yè)務(wù)產(chǎn)品。掛鉤的對象一般包括三類:第一類是外匯,比如人民幣兌美元的匯率、英鎊兌美元的匯率等;第二類是價格,比如黃金價格、石油價格等;第三類是市場利率, 比如SHIBOR、LIBOR等。

狹義結(jié)構(gòu)性存款的生成方式一般有兩種。第一種是由商業(yè)銀行自己構(gòu)建一款期權(quán),然后配合相應(yīng)的存款生成結(jié)構(gòu)性存款產(chǎn)品,向客戶發(fā)售。這種途徑要求商業(yè)銀行具有基礎(chǔ)類衍生產(chǎn)品交易業(yè)務(wù)牌照資格。第二種是由商業(yè)銀行向其他金融機構(gòu)購買一款期權(quán)(并支付期權(quán)費),然后配合相應(yīng)的存款生成結(jié)構(gòu)性存款產(chǎn)品,向客戶發(fā)售。這種途徑要求商業(yè)銀行至少具有普通類衍生產(chǎn)品交易業(yè)務(wù)牌照。

我國的狹義結(jié)構(gòu)性存款最初應(yīng)用于外幣,2002年9月推出第一款外幣結(jié)構(gòu)性存款產(chǎn)品,2002年底推出第一款個人外幣結(jié)構(gòu)性存款產(chǎn)品,2004年開始允許發(fā)行小額(等值300萬美元以下)外匯結(jié)構(gòu)性存款產(chǎn)品,2005年9月推出第一款人民幣結(jié)構(gòu)性存款產(chǎn)品。此后,狹義結(jié)構(gòu)性存款逐漸成為商業(yè)銀行攬儲的重要工具。

我國廣義結(jié)構(gòu)性存款的特點

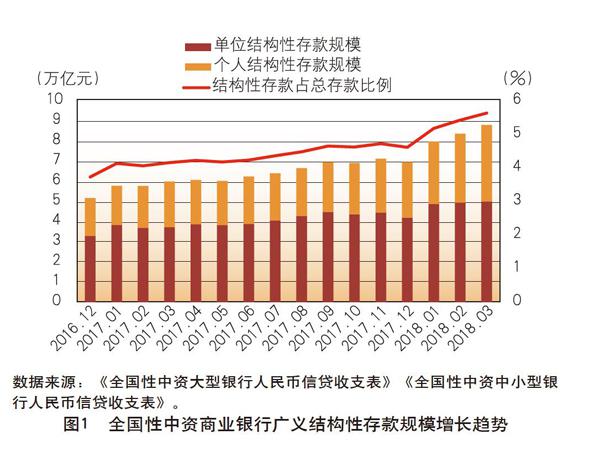

整體規(guī)模持續(xù)增長,個人類產(chǎn)品增速較快。截至2018年3月末,全國性中資大型銀行廣義結(jié)構(gòu)性存款規(guī)模已經(jīng)由2016年末的5.16萬億元增長到8.80萬億元,增幅70.54%;占總存款比例從2016年末的3.73%增長到5.63%,增長了1.9個百分點。特別是2018年以來,廣義結(jié)構(gòu)性存款增速加快,總規(guī)模超過8萬億元并迅速接近9萬億元,占比突破5%并快速逼近6%,表現(xiàn)出強勁的增 長的勢頭。(見圖1)

將廣義結(jié)構(gòu)性存款分為個人和單位兩類,2018年以來,個人類產(chǎn)品增長迅速,從2017年12月的2.77萬億元增長到2018年3月的3.79萬億元,漲幅達到37.15%;相比之下,單位類產(chǎn)品增長平穩(wěn),從2017年12月的4.19萬億元增長到2018年3月的5.00萬億元,漲幅為19.42%。這種增長大大提升了個人類產(chǎn)品的占比, 截至2018年3月,個人類廣義結(jié)構(gòu)性存款占比已經(jīng)達到43.12%。

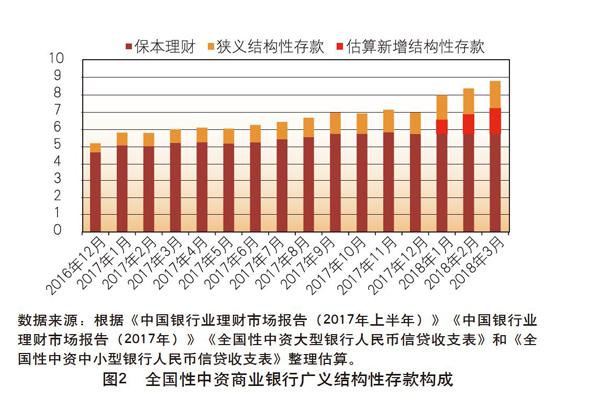

保本理財仍占主體,但狹義結(jié)構(gòu)性存款的增量分流效應(yīng)明顯。長期以來,保本理財一直是廣義結(jié)構(gòu)性存款的主體,截至2017年12月,全國性中資商業(yè)銀行中保本理財規(guī)模達到5.71萬億元,占廣義結(jié)構(gòu)性存款比例為82.08%。2018年以來,廣義結(jié)構(gòu)性存款規(guī)模暴漲,但是由于數(shù)據(jù)來源限制,無法得知保本理財和狹義結(jié)構(gòu)性存款的具體比例。根據(jù)公開數(shù)據(jù)估算,截至2018年3月,全國性中資商業(yè)銀行中保本理財規(guī)模應(yīng)該在5.71萬億元到7.22萬億元之間,占比在64.89%到82.05%之間,狹義結(jié)構(gòu)性存款的規(guī)模應(yīng)該在1.58萬億元到3.09萬億元之間,占比在17.85% 到35.11%之間。鑒于《關(guān)于規(guī)范金融機構(gòu)資產(chǎn)管理業(yè)務(wù)的指導(dǎo)意見》(以下簡稱《資管新規(guī)》)否定了預(yù)期收益型理財產(chǎn)品的業(yè)務(wù)模式,因此保本理財?shù)囊?guī)模很有可能維持在5.71萬億元左右,占比64.89%左右;狹義結(jié)構(gòu)性存款的規(guī)模很有可能增長到3.09萬億元左右,占比35.11%左右。總的來看,保本理財仍占據(jù)主體,但是狹義結(jié)構(gòu)性存款的增量分流效應(yīng)明顯。(見圖2)

“假結(jié)構(gòu),真高收益”的“假”結(jié)構(gòu)性存款占狹義結(jié)構(gòu)性存款的主流。狹義結(jié)構(gòu)性存款本質(zhì)上是在普通存款基礎(chǔ)上嵌入金融衍生工具,在保證本金甚至一定基礎(chǔ)收益的同時,通過衍生品交易博取較高的超額收益。但實際上,狹義結(jié)構(gòu)性存款掛鉤的衍生品交易往往設(shè)定了極為苛刻的交易條件,發(fā)生的概率極低, 實質(zhì)相當(dāng)于固定收益。如市場上一款掛鉤美元3個月LIBOR利率(LIUSD3M)的結(jié)構(gòu)性存款產(chǎn)品,規(guī)定只要在產(chǎn)品期限內(nèi)美元3 個月LIBOR利率不超出 [0%,8%]的區(qū)間,客戶就將獲得設(shè)定的較高收益率。而2018年3月以來,美元3個月LIBOR利率基本保持在[2%,2.5%]區(qū)間;過去10年內(nèi),美元3個月LIBOR利率最高為6.8625%,最低為0.22335%。因此,該款產(chǎn)品幾乎是以100%的概率為客戶兌付較高收益率。(見表1)

目前市面上狹義結(jié)構(gòu)性存款多是這種“假結(jié)構(gòu),真高收益” 的“假”結(jié)構(gòu)性存款,其實質(zhì)是借助結(jié)構(gòu)性存款的形式獲取高價格負(fù)債。而構(gòu)造這樣一款產(chǎn)品,商業(yè)銀行還要額外付出產(chǎn)品構(gòu)建成本(如果商業(yè)銀行不具備基礎(chǔ)類衍生產(chǎn)品交易業(yè)務(wù)牌照,則需向其他金融機構(gòu)購買期權(quán)),進一步降低了效率。

狹義結(jié)構(gòu)性存款的特點及問題

狹義結(jié)構(gòu)性存款的特點

盡管狹義結(jié)構(gòu)性存款存在“假結(jié)構(gòu),真高收益”的問題,但是對于商業(yè)銀行來說,它仍然具有一定的優(yōu)勢,這些優(yōu)勢主要體現(xiàn)在以下四個方面。

可以標(biāo)明預(yù)期年化利率,且利率水平可以突破利率自律組織規(guī)定的利率上限。存款利率名義上已經(jīng)放開,但是在操作實踐中,央行仍然通過利率自律組織進行窗口指導(dǎo),干預(yù)商業(yè)銀行的存款定價。特別是在資管新規(guī)出臺之后,預(yù)期收益型理財產(chǎn)品的業(yè)務(wù)模式被否定,商業(yè)銀行更加缺乏攬儲工具。狹義結(jié)構(gòu)性存款恰恰能夠解決這一難題,通過不同的期權(quán)結(jié)構(gòu)可以實現(xiàn)不同的收益水平,有效地補充了商業(yè)銀行的攬儲方式。這一點是普通存款和未來的理財產(chǎn)品所做不到的。

構(gòu)建方式和期限結(jié)構(gòu)都比較靈活,商業(yè)銀行的主動性更高。狹義結(jié)構(gòu)性存款和哪種期權(quán)掛鉤、掛鉤方式如何,存款期限設(shè)定為多長、起購金額為多大,這些問題都是商業(yè)銀行和購買人自行商定的結(jié)果。特別是單位類產(chǎn)品,大多是商業(yè)銀行為購買機構(gòu)量身定制的。商業(yè)銀行可以比較主動地調(diào)整負(fù)債價格和期限結(jié)構(gòu), 具有較高的靈活性。

可以質(zhì)押、進而拉動貸款,有助于促進資產(chǎn)業(yè)務(wù)發(fā)展、提高客戶黏性。狹義結(jié)構(gòu)性存款屬于標(biāo)準(zhǔn)化產(chǎn)品,購買人可以通過質(zhì)押自己名下的產(chǎn)品來申請貸款。這不僅有助于商業(yè)銀行發(fā)展資產(chǎn)業(yè)務(wù),還能夠通過多元化服務(wù)提高客戶黏性。

透明度較高,可計入表內(nèi)存款核算。狹義結(jié)構(gòu)性存款通常是存款和期權(quán)的結(jié)合,期權(quán)對標(biāo)的多是金融市場上的成熟產(chǎn)品,因此整體的透明度較高,不像理財產(chǎn)品通過資產(chǎn)池對接非標(biāo)、整體的透明度較低。另外,狹義結(jié)構(gòu)性存款計入表內(nèi)存款統(tǒng)一核算, 躲避監(jiān)管的空間較小。

狹義結(jié)構(gòu)性存款的問題

盡管狹義結(jié)構(gòu)性存款為商業(yè)銀行提供了諸多便利,但是在運作過程中仍然表現(xiàn)出一些問題,主要體現(xiàn)在以下三個方面。

規(guī)避監(jiān)管。對于客戶而言,狹義結(jié)構(gòu)性存款實際上仍相當(dāng)于保本理財,保證客戶在本金安全的前提下獲得了較一般存款利率更高的收益率。對于商業(yè)銀行而言,實質(zhì)上是付出一定的衍生品交易手續(xù)費而變相突破利率自律機制約束,從而實現(xiàn)高息攬儲。因此,狹義結(jié)構(gòu)性存款存在的首要問題就是規(guī)避監(jiān)管問題。一方面,借結(jié)構(gòu)性存款的名義突破利率自律組織對存款利率上限的約束;另一方面,在實現(xiàn)較高收益替代保本理財?shù)耐瑫r,規(guī)避了理財產(chǎn)品對于額度管理、產(chǎn)品報備、數(shù)據(jù)報送等監(jiān)管要求。另外, 由于產(chǎn)品性質(zhì)比較特殊,個別商業(yè)銀行在核算和統(tǒng)計方面還容易出現(xiàn)不規(guī)范問題。

事實上推高了負(fù)債成本。在“假結(jié)構(gòu)”的模式下,狹義結(jié)構(gòu)性存款的利率不是“隱性”剛兌,而是“顯性”剛兌,2018年4月之前,其到期收益率通常高于當(dāng)?shù)乩首月山M織約定的最高利率上限;除此之外,商業(yè)銀行可能還需要付出產(chǎn)品構(gòu)建成本。對于客戶來說,它其實就相當(dāng)于一款高息存款,收益率接近理財產(chǎn)品、但名義上仍是存款,對普通存款具有極大的替代效應(yīng)。因此商業(yè)銀行的負(fù)債成本并沒有得到實質(zhì)性降低,反而有升高的危險。

銷售難度增加,容易出現(xiàn)銷售管理不規(guī)范情況。目前對于狹義結(jié)構(gòu)性存款,大部分商業(yè)銀行參照理財產(chǎn)品銷售模式進行管理,對客戶進行風(fēng)險承受能力評估,按照理財產(chǎn)品銷售雙錄要求,通過產(chǎn)品協(xié)議書、產(chǎn)品說明書、風(fēng)險揭示書、客戶權(quán)益須知等向客戶充分提示風(fēng)險。但由于缺乏明確的監(jiān)管標(biāo)準(zhǔn),又缺少相關(guān)經(jīng)驗,商業(yè)銀行在銷售時缺少針對性,很容易出現(xiàn)客戶準(zhǔn)入標(biāo)準(zhǔn)執(zhí)行不嚴(yán)、與其他理財產(chǎn)品混淆、風(fēng)險揭示不夠充分誤導(dǎo)消費者的情況,可能會引發(fā)因銷售不當(dāng)產(chǎn)生的風(fēng)險。

結(jié)構(gòu)性存款快速增長的原因及未來走勢

資管新規(guī)和存款競爭加劇共同推動了結(jié)構(gòu)性存款的高速增長。一方面,由于資管新規(guī)規(guī)定“金融機構(gòu)開展資產(chǎn)管理業(yè)務(wù)時不得承諾保本保收益。出現(xiàn)兌付困難時,金融機構(gòu)不得以任何形式墊資兌付”,即商業(yè)銀行不得發(fā)行表內(nèi)理財產(chǎn)品。因此部分商業(yè)銀行主動用“假”結(jié)構(gòu)性存款替代存量保本理財產(chǎn)品,推動其規(guī)模高速增長。另一方面,由于同業(yè)存單逐漸納入同業(yè)負(fù)債占比考核,同業(yè)負(fù)債規(guī)模和來源受限,商業(yè)銀行拓展負(fù)債的重心重新移回存款。2016年以來,面對存款競爭加劇,吸儲難度加大的困局,部分商業(yè)銀行依靠狹義結(jié)構(gòu)性存款突破市場利率定價自律機制對存款利率上限的約束,導(dǎo)致狹義結(jié)構(gòu)性存款規(guī)模快速增長。

利率市場化全面開放后,結(jié)構(gòu)性存款將逐步式微。一方面, 隨著資管新規(guī)設(shè)定的2020年末的過渡截止日期臨近,廣義結(jié)構(gòu)性存款當(dāng)中的保本理財將逐漸減少直至被完全取代。另一方面,隨著央行放開商業(yè)銀行存款利率自律上限,我國利率市場化最終完成,作為利率市場化過渡階段的過渡性產(chǎn)品,狹義結(jié)構(gòu)化存款將回歸其本來的產(chǎn)品屬性,形式上掛鉤衍生品但實質(zhì)上剛性兌付的“假”結(jié)構(gòu)性存款將逐漸被大額存單等更具優(yōu)勢的產(chǎn)品所替代。相對而言,大額存單30萬元的個人起點金額和1000萬元的機構(gòu)起點金額能覆蓋絕大部分現(xiàn)有“假”結(jié)構(gòu)性存款的投資人群,且大額存單可以通過第三方平臺轉(zhuǎn)讓,具有更好的流動性。2018年4月,商業(yè)銀行市場利率定價自律機制機構(gòu)成員召開會議討論關(guān)于放開商業(yè)銀行存款利率自律上限;之后,商業(yè)銀行紛紛上調(diào)大額存單利率,加大大額存款推廣營銷力度,對目前的“假”結(jié)構(gòu)性存款造成一定的沖擊。

“真”結(jié)構(gòu)性存款仍然需要較長的發(fā)展過程。相比于“假”結(jié)構(gòu)性存款,“真”結(jié)構(gòu)性存款是指金融衍生品的觸發(fā)條件具有較大概率發(fā)生,不再是形勢上的“結(jié)構(gòu)”。它考驗的是商業(yè)銀行和購買人就某一金融指標(biāo)或某一事件的判斷。就商業(yè)銀行而言,需要更強的金融研究能力和市場交易能力,目前多數(shù)商業(yè)銀行的這兩項能力都是比較弱的。就購買人而言,需要更高的風(fēng)險偏好和更深層次的金融理解,目前多數(shù)中國居民的風(fēng)險偏好程度都很低、對于金融知識的了解也較少,還不能達到大規(guī)模購買復(fù)雜金融產(chǎn)品的水平。因此,盡管目前狹義結(jié)構(gòu)性存款的規(guī)模大幅度上漲,但是后續(xù)的上漲動力并不強勁,“真”結(jié)構(gòu)性存款并沒有迎來真正意義上的春天。

商業(yè)銀行的應(yīng)對策略

對于大多數(shù)商業(yè)銀行而言,目前處在轉(zhuǎn)型發(fā)展的關(guān)鍵階段:預(yù)期收益型理財產(chǎn)品將大規(guī)模退潮,保本理財產(chǎn)品將逐漸萎縮,“假”結(jié)構(gòu)性存款的成本太高,“真”結(jié)構(gòu)性存款的難度太大,負(fù)債業(yè)務(wù)結(jié)構(gòu)亟需調(diào)整。2018年4月商業(yè)銀行市場利率定價自律機制機構(gòu)成員會議之后,存款利率浮動范圍擴大,大額存單成為商業(yè)銀行的新焦點。在這種情況下,商業(yè)銀行應(yīng)該穩(wěn)扎穩(wěn)打、謀劃長遠,從三個方面做好結(jié)構(gòu)性存款的工作。

“假”結(jié)構(gòu)性存款和大額存單配合使用,做好預(yù)期收益型理財產(chǎn)品的接續(xù)工作。做好預(yù)期收益型理財產(chǎn)品的接續(xù)工作是商業(yè)銀行迎接資管新規(guī)的當(dāng)務(wù)之急,如果流失了這一部分負(fù)債,那么對商業(yè)銀行的規(guī)模、利潤乃至聲譽都會造成影響。因此發(fā)行“假”結(jié)構(gòu)性存款是必要的,但是不能僅僅依賴“假”結(jié)構(gòu)性存款,應(yīng)當(dāng)與大額存單配合使用。2018年4月開始,商業(yè)銀行陸續(xù)提高大額存單的利率,部分產(chǎn)品的到期收益率可以達到5%左右,已經(jīng)能夠替代部分理財產(chǎn)品和“假”結(jié)構(gòu)性存款。因此,應(yīng)當(dāng)綜合調(diào)控“假”結(jié)構(gòu)性存款和大額存單的規(guī)模和價格,以最小的綜合成本做好預(yù)期收益型理財產(chǎn)品的接續(xù)工作。

扎實提高自身的金融研究能力和市場交易能力,穩(wěn)健發(fā)展“真”結(jié)構(gòu)性存款。由于牌照的限制,商業(yè)銀行不能像券商和基金那樣發(fā)展全科目的金融市場業(yè)務(wù),再加上薪酬結(jié)構(gòu)的限制,商業(yè)銀行的研究能力和交易能力都比較弱,限制了“真”結(jié)構(gòu)性存款的發(fā)展。但是隨著中國金融市場的完善和居民財富管理意識的提高,財富管理將逐漸成為未來商業(yè)銀行的主流。因此對于商業(yè)銀行來說,發(fā)展“真”結(jié)構(gòu)性存款不僅僅是短期盈利的需要,更是長期戰(zhàn)略的需要。因此,想要在未來的競爭中搶占先機,商業(yè)銀行必然要發(fā)展“真”結(jié)構(gòu)性存款,當(dāng)前須要逐步提高自己的金融研究能力和市場交易能力。

合規(guī)發(fā)展、合規(guī)管理,規(guī)范銷售流程,鍛煉銷售隊伍。利率市場化全面放開后,“假”結(jié)構(gòu)性存款將逐步萎縮,但是“真”結(jié)構(gòu)性存款將長期存在甚至規(guī)模會有所擴張。屆時,除了考驗商業(yè)銀行的研究和交易能力,還將考驗商業(yè)銀行的管理和銷售能力。

管理方面,目前狹義結(jié)構(gòu)性存款的總規(guī)模并不大,管理和監(jiān)督辦法并不完善。但是預(yù)計監(jiān)管機構(gòu)后續(xù)將研究制定針對狹義結(jié)構(gòu)性存款業(yè)務(wù)的制度、統(tǒng)計口徑和業(yè)務(wù)核算方法,引導(dǎo)結(jié)構(gòu)性存款規(guī)范發(fā)展。因此商業(yè)銀行應(yīng)樹立市場先導(dǎo)意識,主動合規(guī)發(fā)展、合規(guī)管理,走健康規(guī)范的發(fā)展道路。

銷售方面,目前商業(yè)銀行只能參照理財產(chǎn)品的相關(guān)要求開展工作,既缺少經(jīng)驗、又缺少指導(dǎo)。因此商業(yè)銀行應(yīng)該注意積累經(jīng)驗、培養(yǎng)銷售隊伍,一方面彌補負(fù)債價格帶來的掣肘,另一方面為未來發(fā)展打好基礎(chǔ)。同時,應(yīng)該注意加強和監(jiān)管部門的溝通,協(xié)助監(jiān)管部門制定有利于行業(yè)發(fā)展的銷售監(jiān)管指南。

(作者單位:青島銀行研究發(fā)展部)

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

消費導(dǎo)刊(2017年20期)2018-01-03 06:27:21

數(shù)學(xué)理論與應(yīng)用(2016年1期)2016-02-28 09:26:09

山西大同大學(xué)學(xué)報(社會科學(xué)版)(2016年6期)2016-01-23 02:06:18

Coco薇(2015年1期)2015-08-13 02:23:50

當(dāng)代經(jīng)濟(2015年4期)2015-04-16 05:57:02

玩具(2009年10期)2009-11-04 02:33:14