ERP供應鏈環境下暫估業務處理解析

2018-07-17 06:37:04趙穎

合作經濟與科技 2018年15期

趙穎

[提要] 在供應鏈系統集成使用情況下,暫估業務處理與手工賬處理存在區別,多種暫估方式的處理方法和流程也不同,給使用者帶來一定困擾。本文以用友ERP-U8為操作平臺,對暫估業務的三種處理方式和全部結算、部分結算兩種情況進行案例解析,以供參考。

關鍵詞:ERP;供應鏈;暫估業務

中圖分類號:F23 文獻標識碼:A

收錄日期:2018年4月26日

一、暫估業務相關初始設置

供應鏈系統中,業務憑證根據各系統參數設置和科目設置自動生成,進行業務處理前,需要根據業務性質和處理方法進行相關初始設置。

(一)會計科目設置。在“應付賬款”科目下增設“應付賬款—應付貨款”和“應付賬款—應付暫估款”兩個二級科目,輔助核算類型設置為“供應商往來”。

(二)各模塊初始設置

應付款管理:“初始設置—基本科目設置”中應付科目為“應付賬款—應付貨款”,采購科目根據企業實際情況設置為“材料采購”或“在途物資”,稅金科目設置為“應交稅費—應交增值稅—進項稅額”。

存貨核算系統:“初始設置—科目設置—存貨科目”中存貨科目設置為“原材料”;“初始設置—科目設置—對方科目”中的“采購入庫”收發類別下,對方科目為“在途物資/材料采購”;暫估科目的設置根據暫估方式的不同有所區別,月初補差和單到補差方式下為“應付賬款—應付暫估款”,單到補差方式應為“在途物資/材料采購”。

二、用友U8供應鏈系統下暫估業務處理思路

(一)暫估業務處理原理。暫估業務分為采購模塊的暫估入庫和存貨核算的暫估記賬。采購模塊的暫估入庫,是以采購入庫單是否與采購發票結算為界定標志,如果入庫單與發票已經結算,視為報銷,反之則應該暫估入庫;存貨核算的暫估記賬,是指對未結算的采購入庫單進行記賬,即由于采購發票未到,無法按實際采購成本記賬,所以暫時以估價來記賬。收到采購發票后,通過采購模塊將已暫估記賬的入庫單和采購發票進行結算,存貨要進行結算成本處理,將采購暫估入庫成本按發票的實際成本進行調整,調整方式與暫估回沖方式相關。

用友U8提供了月初回沖、單到回沖和單到補差三種暫估方式。根據暫估方式的不同,結算成本處理會分別生成紅字回沖單、藍字回沖單和入庫調整單。紅字回沖單數量金額與暫估入庫時的入庫單相反,沖掉明細賬中的入庫金額;藍字回沖單的數量金額與采購發票結算報銷的一致,將正確金額記入明細賬;入庫調整單則是調整暫估價和結算價之間的差額。

(二)暫估業務處理思路。供應鏈系統中,不管暫估回沖的方式是哪種,暫估入庫業務的處理流程是相同的。到貨時在庫存管理系統錄入一張不含單價的采購入庫單,若月末發票未到,在存貨核算系統進行暫估成本錄入并記賬生成暫估憑證。如果次月發票未到,不做任何處理,待收到發票時再做處理。本文假設暫估入庫的次月收到發票,根據暫估方式的不同,業務處理流程也有所區別。

三、暫估業務處理案例

XX公司對存貨采用實際成本法進行日常核算,2017年7月22日收到供應商提供的500GB硬盤100盒,用于組裝計算機,貨物已驗收入庫,月底發票仍未收到,確定該批貨物的暫估單價為800元,并進行了暫估記賬處理。

(一)當月暫估入庫處理。7月份對該批貨物進行暫估入賬處理,具體操作為:

1、7月22日在庫存管理系統填制并審核不含單價的采購入庫單。

2、月末發票未到,在存貨核算系統執行“業務核算—暫估成本錄入”命令,在采購入庫單中錄入暫估單價800元并保存。

3、執行“業務核算—正常單據記賬”命令,將暫估入庫單記賬。

4、執行“業務核算—生成憑證”命令,選擇“采購入庫單(暫估記賬)”后生成如下憑證(單到回沖方式的貸方科目為“在途物資”):

借:原材料 80000

貸:應付賬款——應付暫估款 80000憑證①

(二)暫估入庫次月收到發票全部結算的處理。XX公司于8月9日收到供應商提供的專用發票一張,數量100盒,單價為820元,貨款尚未支付,根據發票信息進行暫估報銷處理,確定采購成本和應付款。本例中發票數量與入庫單數量相等,屬于次月全部結算。

1、月初回沖

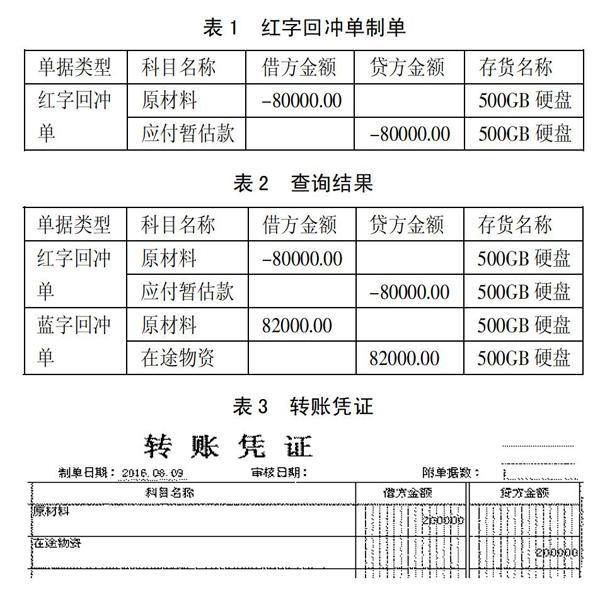

(1)月初回沖方式下,存貨核算系統在下月初自動生成一張與暫估單一致的紅字回沖單,通過“業務核算—生成憑證”界面選擇“紅字回沖單”可以查詢到該業務對應的紅字回沖單,選擇該單據進行憑證的生成,沖回上月的暫估憑證。(表1)

借:原材料 80000

貸:應付賬款——應付暫估款 80000憑證②

(2)8月9日收到發票后在采購管理系統錄入采購發票并進行結算,此處可以根據采購入庫單進行“生單”處理,修改單價為820元即可。

(3)執行應付款管理系統“應付單據處理—應付單據審核”功能,打開該采購發票,審核后立即制單生成憑證,憑證內容如下:

借:在途物資 82000

應交稅費——應交增值稅——進項稅 13940

貸:應付賬款——應付貨款 95940 憑證③

(4)在存貨核算系統執行“業務核算—結算成本處理”,選擇要進行結算的單據,點擊菜單欄“暫估”完成結算,結算后系統自動生成藍字回沖單,藍字回沖單金額與發票報銷金額相同。

(5)在存貨核算系統執行“財務核算—生成憑證”,查詢條件選擇“藍字回沖單(報銷)”,選擇該筆業務對應的藍字回沖單后進行制單:

借:原材料 82000

貸:在途物資 82000 憑證④

2、單到回沖

(1)單到回沖方式下,次月初不做業務處理,收到采購發票當天進行采購發票的錄入、結算和審核,處理方法同月初回沖,發票審核后制單所得憑證同憑證②。

(2)在存貨核算系統執行“業務核算—結算成本處理”,暫估處理后系統自動生成紅字回沖單和藍字回沖單。

(3)在存貨核算系統執行“財務核算—生成憑證”,查詢條件選擇“藍字回沖單(報銷)”和“紅字回沖單”,查詢結果見表2,據此生成憑證同憑證③和④。(表2)

3、單到補差

(1)單到補差方式較前兩種特殊不再進行暫估入庫憑證的回沖,而是根據發票結算金額和暫估金額的差額進行調整,因此暫估科目應設置為“在途物資”,原材料暫估入庫時生成的憑證與前兩種方式不同。

借:原材料 80000

貸:在途物資 80000 憑證⑤

(2)次月初不做處理,收到發票后的處理同月初回沖和單到回沖,生成憑證②。

(3)在存貨核算系統進行暫估處理,由于本例中報銷金額與暫估金額不等,系統會根據差額生成調整單,自動計入存貨明細賬,不再進行上月暫估憑證的回沖,沒有紅字和藍字回沖單。

(4)通過“財務核算—生成憑證”選擇入庫調整單進行制單,生成憑證見表3。(表3)

(三)暫估入庫次月部分結算的處理。上述案例中針對的是暫估記賬后次月全部結算的情況,實際工作中還可能存在次月部分結算,剩余部分于以后期間結算的情況。假設本案例8月9日收到發票結算數量為硬盤80盒,其余20盒于9月2日收到發票,兩張發票單價均為820元。

在月初回沖和單到回沖方式下,8月9日錄入采購發票并結算,數量和單價分別為80只、820元,之后通過“結算成本處理”按照已結算金額生成藍字回沖單(報銷),兩種方法下分別在月初或“結算成本處理”后生成紅字回沖單。由于系統自動生成的紅字回沖單會把之前的暫估金額全部沖掉,未結算部分的金額此時就沒有暫估了,因此還需要給未結算的20只硬盤進行暫估入庫處理,具體方法如下:在存貨核算系統執行“業務核算—期末處理”命令,期末處理完后系統按照未結算金額生成一張暫估藍字回沖單,根據暫估的藍字回沖單生成一張新的暫估入庫憑證,9月收到發票后的操作與8月相同。

單到補差方式下,進行“結算成本處理”后,系統生成一張金額為1,600元(820×80-800×80)的入庫調整單,對入庫調整單制單生成憑證⑥,8月結賬進入9月后,收到發票做同樣處理,生成金額400元(820×20-800×20)的入庫調整單并生成憑證。

借:原材料 1600

貸:在途物資 1600 憑證⑥

(四)暫估業務處理方式比較分析。三種方式下業務流程和憑證內容雖然有所差別,但最終原材料入賬成本和各科目凈發生額都相同。月初回沖和單到回沖方式下的存貨暫估入庫憑證,借方的存貨科目和貸方的應付賬款科目能反映出企業當期資產、負債的變動情況,而單到補差方式下,存貨暫估入庫憑證的借貸方均為存貨科目,對資產負債表沒有產生影響,不能反映出資產及負債的變動情況。筆者認為,前兩種方式的暫估業務處理更為準確合理。

四、結語

用友ERP-U8對于暫估業務的處理,需要應付款、采購、庫存、存貨核算等系統集成使用,體現了ERP在企業資源管理中的應用,與此同時也存在一些小問題。例如,發票結算過程中,當發票數量小于入庫單數量時,對于實際入庫多出發票數量的部分,系統沒有提供合適的解決方案。

主要參考文獻:

[1]沈清文,呂玉林.會計電算化(財務鏈·供應鏈)[M].北京:人民郵電出版社,2014.

[2]王新玲,王剛.會計信息系統實驗教程(用友U8 V10.1)(微課版)[M].北京:清華大學出版社,2017.