羽化成蝶:改革開放40年以來電影引進政策的演變與績效

2018-07-23 10:02:48陳清洋黃亞利

藝術評論 2018年6期

陳清洋 黃亞利

[內容提要] 藝術的生命與時代的發(fā)展息息相關,1978年改革開放以來,中國電影的生態(tài)格局發(fā)生了巨變。其中,針對外國電影的引進政策也隨著時代的發(fā)展與進步產生了諸多變化,引進方式由統購包銷逐漸走向多元整合,原本以政治導向為主的引進理念過渡到市場主導,隨著外國電影進駐中國的數量逐漸增多,引進題材也呈現出多樣化趨勢,電影的市場屬性和藝術屬性凸顯出來。40年間,從初期的蕭條到進口電影對本國市場的霸占,再到進口電影和國產電影共創(chuàng)繁榮,中國電影開始邁入新時代。

改革開放以來,隨著時代的變革,中國電影的生態(tài)格局也發(fā)生了巨變,作為文化消費品的電影藝術愈加呈現出多國別、多類型、多媒介的多元化特質。來自其他國家的優(yōu)秀電影逐漸以多種形式步入中國市場,或并行或刺激或推動或交融,共同創(chuàng)造著中國電影的“神話”。當我們聚焦“引進”,必然和改革開放緊密相連,1978年至今,40年間我國的引進政策實現了由無到有,從有到新的“羽化成蝶”,引進方式愈加多元,引進理念越加先進,切實以市場為導向的引進機制也逐漸完善,繼而初步實現了國別之間經濟互動、文化共榮的良好發(fā)展趨勢。然而,關于市場分配的一系列問題也隨即產生,這需要更加健全的引進政策和相關體制對其進行宏觀調控與管制,在樹立本國形象的同時與別國電影達成互利互惠的雙贏模式。

一、引進方式:統購包銷走向多元整合

1978年改革開放不僅是中國社會的轉折點,也是中國電影的轉折點。伴隨著“文革”的結束,六百多部中外電影被“解禁”,禁片重新通過審查,開始重回大眾視線,引發(fā)了改革開放后的首次觀影熱潮。據統計,1979年觀影人次高達239億人次,其中很多經典外國電影如《偷自行車的人》《母親》《列寧在十月》《賣花姑娘》等重新出現在中國電影的銀幕上。

在改革開放初期的1978—1993年,關于引進外國電影的政策尚未有明確規(guī)定,引進外國電影主要依靠中影公司向國外電影公司購買影片放映版權,大概每年買進30—50部左右的影片,這種引進方式表現為統購包銷的主要特點,中影負責統一購買外國電影放映版權,然后統一進行發(fā)行放映。然而此時中影公司仍處于計劃經濟體制背景下,每年支出限定的購片費用,這也使得每部影片的采購經費較少,只有2—3萬左右,所以引進的電影多是些低成本電影,或是老電影。電影市場在短暫回暖后,因內容上的貧乏,國有制片廠與市場的割裂,統購包銷式進口影片無力繼續(xù)帶動中國電影的良性運轉,再加上電視、錄像廳對觀眾的分流,中國電影在20世紀80年代中后期出現疲軟,并持續(xù)下降。

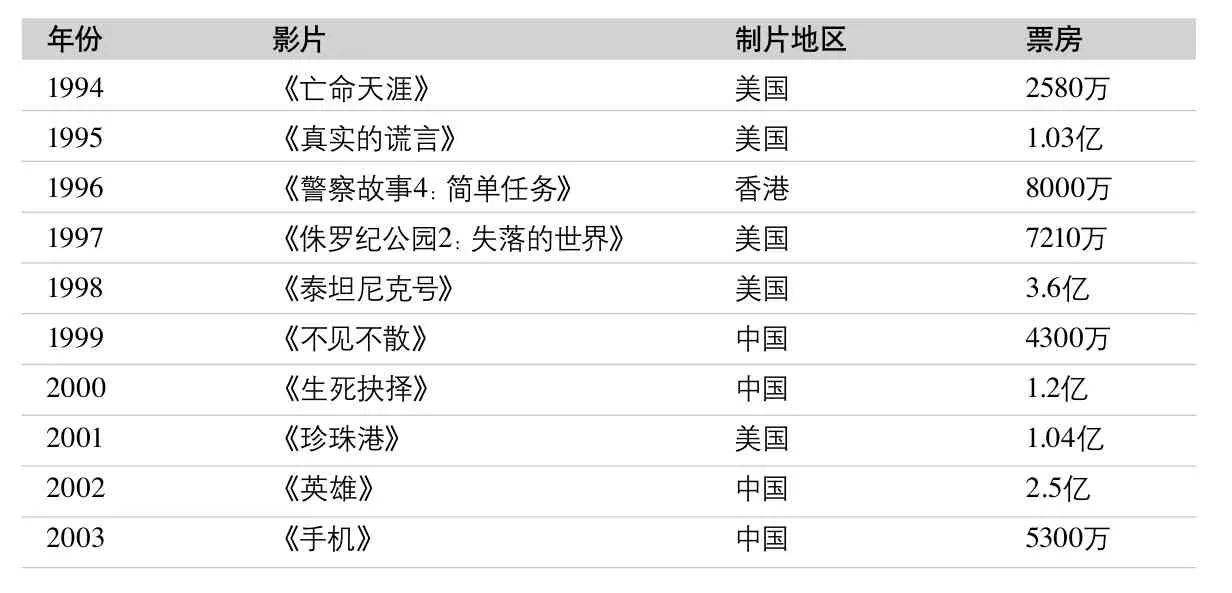

20世紀90年代中期,中國開始了全面的市場經濟轉型,中國電影體制也隨之迎來轉型機遇。1994年8月1日,由國家廣電總局出臺的文件《關于進一步深化電影產業(yè)機制改革的通知》將改革精神落實在政策上,其中關于引進政策方面,規(guī)定中影公司以國際通行的分賬發(fā)行模式引進外片,每年可進口10部外國電影。與統購包銷模式不同,分賬模式不直接出售放映版權,而是以代理的方式委托經營,按照國際慣例,以制片35%、發(fā)行17%、影院48%的比例結算總票房,制片方承擔宣傳費用。實際上在操作時,除了外國電影,從港澳臺引進的電影也算在10部分賬大片中,進口電影在國內的發(fā)行費用由中方負責,外商不做承擔。但同時,在10部分賬影片的基礎上,買斷放映版權的方式依然存在,數量也平均維持在30部上下。1994年的《亡命天涯》是改革開放后的第一部分賬影片,該片上映后票房收入2580萬元,占據當年中國電影市場排行榜第一,相當于當年國產電影前五位的票房總和,表現出中國市場的巨大潛力的同時,也搶食了中國電影市場最大的一塊蛋糕。1994年到2003年10年間,引進的分賬大片和買斷式影片共計484部,年均48部,年度票房第一的影片中分賬大片占了6部。外國電影的大量引進刺激了電影市場的發(fā)展,但也給國產電影市場造成了重創(chuàng),國產電影被擠到市場的邊緣。

1994—2003年年度票房第一影片信息[3]

進入21世紀后,伴隨著改革開放帶來的經濟發(fā)展,以及加入WTO等決策,中國社會和中國電影進入到發(fā)展的新時期。為了順應入世規(guī)則與國際接軌,在世紀之交的1999年11月15日,中美雙方曾就“加入世界貿易組織”簽署了雙邊協議,放寬了外國電影進入中國市場限制,協議每年引進分賬大片的數量將從10部增至20部,3年內達到50部。此協議一出,很多研究者紛紛表示“狼來了”,中國電影將面臨前所未有的挑戰(zhàn)。為了保護國產電影免受外國影片的強烈沖擊,避免外國電影對中國的文化和政治產生負面影響,2002年出臺的《中國電影管理條例》,對國外引進電影的規(guī)范做了一定規(guī)定,即限制分賬大片的引進數量,每年控制在20部之內;限制國外資本進入中國市場的比例,其參股比例要在49%之內。同時,中影公司也減少了買斷式進口影片的數量,每年控制在20部左右。

除了放寬外國電影進入中國市場,隨著國家深化文化產業(yè)體制改革的決策,電影行業(yè)也步入企業(yè)化改革時期。2000年6月發(fā)布的《關于進一步深化電影業(yè)改革的若干意見》,開啟了中國電影股份制、集團化、產業(yè)化改革的序幕。國有電影制片單位轉型為現代股份制企業(yè),民營資本開始紛紛進駐到電影市場中去,打破了國有制片單位在電影市場上的壟斷。2003年華夏電影公司成立,與中影集團一同負責外國影片的進口事宜,華影的成立改變了此前進口市場中影的單一主體模式,形成兩家電影公司共同競爭的格局。同時,對于買斷影片的權力也有所放寬。2004年電影局允許中影、華影每年可與外國片商自主洽談,推薦引進10部左右買斷形式的“非美”影片,并且允許民營發(fā)行公司協助推廣,參與影片的發(fā)行。電影的進口片市場逐漸向民營資本敞開,更多的民營資本也隨之流入電影市場,華誼兄弟、博納公司、保利等民營電影公司迅速成長起來,與中影、華影形成了市場主體多元化的格局。

政策的放寬直接帶動了進口片市場的繁榮,2004年到2017年間,引進片在數量上穩(wěn)定增長,從2004年的49部增至2017年的98部,票房收益也從6.75億增加到258.1億。這期間,因兩岸三地合作協議CEPA和ECFA的簽署,港臺電影的引進已經不再算作進口片范疇。

2003年6月29日中央與香港簽署的《內地與香港關于建立更緊密經貿關系的安排》(CEPA),以及2010年9月12日與臺灣簽署的《海峽兩岸經濟合作框架協議》(ECFA),均規(guī)定其拍攝的華語電影通過國家審查后可以不受進口配額限制,即可在內地發(fā)行,合拍片可以作為國產電影在內地發(fā)行,此兩項政策分別在2003和2013年實施。這也意味著港臺電影將不再占用大陸每年20部進口片的配額數量,同時大陸與港臺片在大陸發(fā)行方面,可以享受國產片待遇,從而進一步促進了港臺電影人進軍內地以及兩岸三地合拍電影的發(fā)展。

此外,引進片數量上的直接增長還得益于,中美雙方于2012年2月18日簽訂的《中華人民共和國與美利堅合眾國關于用于影院放映之電影的諒解備忘錄》,此協議意在每年引進20部分賬大片的基礎上,額外增加14部美國高技術格式(3D、IMAX)影片,美國片商的分成比例也將從13%——17.5%提高到25%。此協議的有效期為5年,2017年中美雙方會在針對相關事宜進行協商。盡管目前尚未有新的協議落實,但隨著中國電影市場的逐漸成熟,開放自強,實現共贏已然是歷史趨勢。

1978—2017年引進電影數量[8]

在改革開放的第40個年頭,分賬大片,港臺電影,合拍片,買斷式多元整合聯合電影引進模式,使得中國電影市場開放活躍,各主體共同承擔風險,保證了電影發(fā)行的市場空間,中國電影市場因此出現百花齊放的局面。十九大以來,電影發(fā)展也朝著更為偉大目標走去,中國電影引進來和走出去將會面臨新的發(fā)展,在新一輪的貿易談判中,中國應該始終堅持文化多樣性的引進原則,適當放松對進口電影的審查力度,以更加包容和理性的態(tài)度引進外國的優(yōu)秀電影,同時,堅持文化自信,發(fā)展優(yōu)秀的民族電影,向世界人民講述精彩的“中國故事”。

二、引進理念:政治導向轉向市場導向

電影的意識形態(tài)屬性決定著電影的媒介屬性,改革開放之前,因政治導向影響電影的主要屬性在于其宣傳屬性。改革開放后,政治導向的影響逐漸淡化,電影的藝術屬性、市場屬性開始嶄露頭角。但因為新的電影觀念尚未成型,一切都在摸索中前行,對外國電影的引進觀念和政策仍然受限于舊的電影文化體制。引進外國電影如同外交行為一樣,受到較多限制,政治導向的影響也直接體現在引進片的題材上面。如20世紀80年代以買斷方式引進的電影包括《在陰謀者中間》《賣花姑娘》(朝鮮),《勇敢的米哈依》《達吉亞人》(羅馬尼亞),《追捕》《人證》《望鄉(xiāng)》(日本),《城市之光》《摩登時代》(美國),《苔絲》《簡·愛》(法國)等,在題材選擇上,戰(zhàn)爭片、歷史片和文藝片占了電影的較大比例,內容多表現的是資產階級的貪腐和對無產階級的壓迫,西方社會價值觀對人性的蠶食,以及社會底層人的悲劇命運。

1994年分賬大片進入中國市場之后,電影的票房、利潤成為擺在中國電影面前的重要問題,10部分賬外國電影在帶來高票房的同時也給引進電影觀念上帶來啟示,受眾和市場的需求成為電影引進考慮的重要因素。因此,進口電影在類型上開始迎合觀眾的需求和口味,如《真實的謊言》《泰坦尼克號》《碟中諜》《木乃伊歸來》《花樣年華》等電影,其中動作片和愛情片占了電影的大部分,表現出引進電影對市場觀念的轉變,也反映出其他國家當前的社會樣貌和電影技術的發(fā)展。

但1978年到2003年之間,中國的電影進出口工作全權由中影電影集團公司負責,盡管從計劃經濟體制轉型到市場化改革,國家廣電總局作為中影集團背后的管理者,直接或間接影響著引進電影的導向。這種壟斷式的進出口模式使得我國的影片貿易通道單一,不利于市場格局的優(yōu)化和發(fā)展。

隨著市場經濟的發(fā)展和電影文化體制的深入改革,進入21世紀的中國電影市場屬性倍顯。2001年頒布的《關于改革電影發(fā)行放映機制的實施細則》(試行)中規(guī)定“拓展國有渠道,建立兩家進口影片公司”,即在中影集團的基礎上,再成立一個股份制發(fā)行公司,并可以吸收外資參股。兩家公司每年可引進的外國影片數量,取決于上一年各自發(fā)行的國產影片業(yè)績,按政策要求,兩家公司各自每年需發(fā)行20部以上的國產電影(包括12部推薦電影),其票房需達到5000萬以上,才可按要求引進外國電影。此細則的實施在于,進一步放開進口電影的發(fā)行權力,創(chuàng)造更為公平有效的發(fā)行環(huán)境,但同時在促進產業(yè)改革、放開自主權力的基礎上,保護國產電影的生存空間。

為了激活市場,加入競爭機制,由多家單位合資組成的華夏電影公司于2003年成立,和中影一起負責進口電影事宜,并發(fā)行國產電影。盡管廣播電影電視集團和中影集團是其最大股東,并未實現完全意義上打破中影集團在進口領域的壟斷地位,但兩足鼎立的市場格局表現出中國電影對市場化運作規(guī)則的適應,在很大程度上也開放了電影引進的權力和空間。其次,華影公司更加注重市場意識和觀眾意識,看重市場的多樣化需求,并努力擴展市場份額,使得中國電影在進口電影的合理利用基礎上,也走向了良性的以市場為主導的電影產業(yè)之路。

分賬大片的增加與買斷進口的權力下放,使得外國電影進駐中國的數量逐漸增多,引進題材也呈現出科幻、愛情、動作、喜劇等多樣化面貌。在滿足觀眾需求的同時,也為國產電影的內容創(chuàng)作和形式樣態(tài)帶來更多的參照和借鑒。盡管考慮到保持文化的多樣性,亦防止美國大片壟斷進口片市場,2004年總局規(guī)定了每年引進的20部分賬影片中,美國電影不能超過14部,需保證6部“非美”電影,但市場所趨,美國電影占有進口片市場的絕對優(yōu)勢。《變形金剛》系列、《哈利波特》系列、《速度與激情》系列、《阿凡達》《環(huán)太平洋》《饑餓游戲》《星際穿越》《美女與野獸》等大投資、大制作的好萊塢高科技大片紛紛引進,其中科幻片和奇幻電影成為引進電影的重頭戲。

引進大片在對國內電影市場形成強勢沖擊的同時,也反哺了國產電影的成長,2003年國產電影票房總比首次超過進口影片,自此除了2012年,國產電影票房均高于進口電影票房,從2003年以來的15年間,國產電影在年度票房第一的影片中占了10部,僅2017年單片票房過億的電影就有49部,《手機》《非誠勿擾》《美人魚》《捉妖記》《戰(zhàn)狼2》等國產大片的增多,表現了在進口電影夾縫中存活下來的中國電影找到了自己的市場之路。因此說,21世紀以來,中國電影經歷了一個艱難的市場轉型期,對市場的松綁,外部資本的注入,院線制的推行,資源的多元整合,為中國電影的長久發(fā)展奠定了基礎,也開辟了中國電影前進的廣闊道路。

2003—2017年度票房第一影片信息[12]

三、引進績效:經濟共榮與文化互動

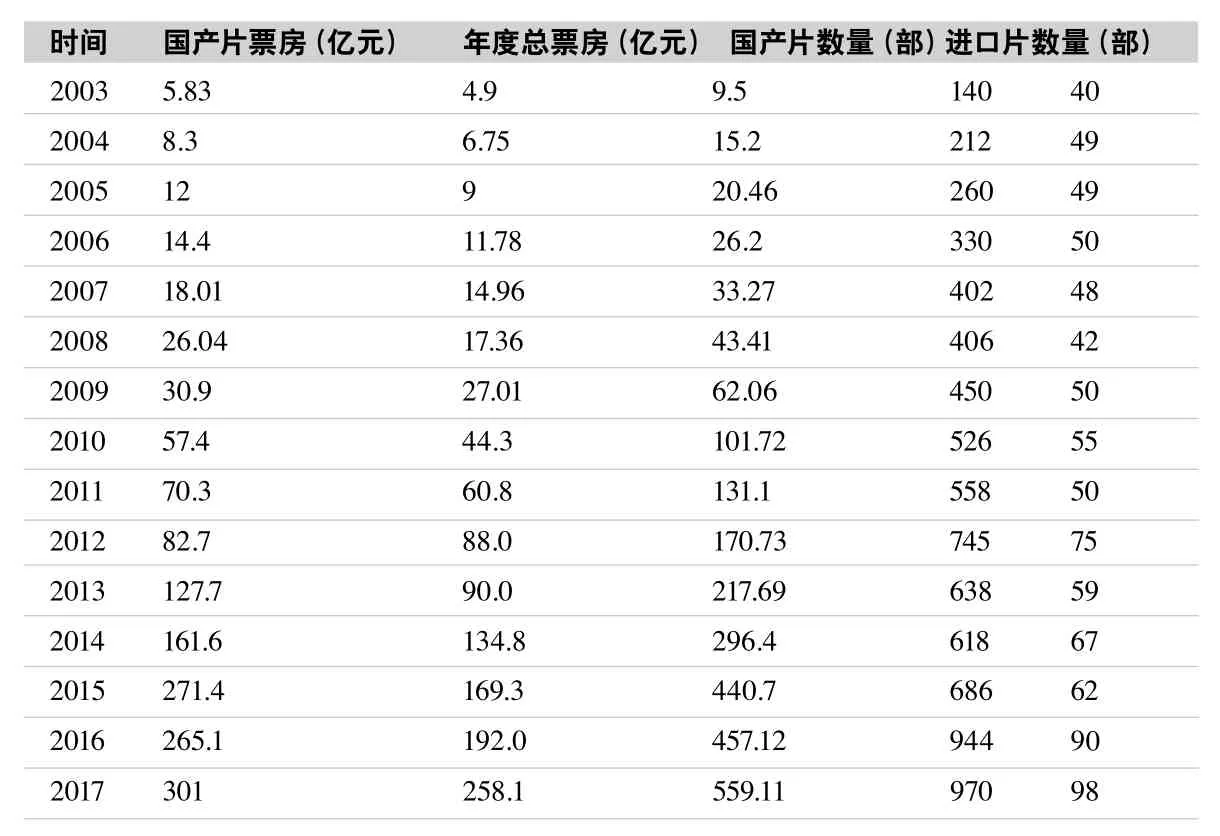

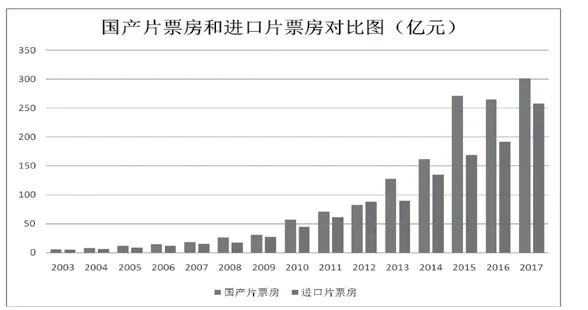

2003 5.83 4.9 9.5 140 40 2004 8.3 6.75 15.2 212 49 2005 12 9 20.46 260 49 2006 14.4 11.78 26.2 330 50 2007 18.01 14.96 33.27 402 48 2008 26.04 17.36 43.41 406 42 2009 30.9 27.01 62.06 450 50 2010 57.4 44.3 101.72 526 55 2011 70.3 60.8 131.1 558 50 2012 82.7 88.0 170.73 745 75 2013 127.7 90.0 217.69 638 59 2014 161.6 134.8 296.4 618 67 2015 271.4 169.3 440.7 686 62 2016 265.1 192.0 457.12 944 90 2017 301 258.1 559.11 970 98

40年間最鮮明的體現即票房上的飛躍式發(fā)展,節(jié)節(jié)攀升的電影票房無不源自國產電影“與狼共舞”的慘痛經驗。改革初期“解禁”以及統購的外國電影短暫地刺激了中國電影的票房。第一部分賬影片《亡命天涯》創(chuàng)造了2580萬的高票房,顯示出中國電影市場的潛力,票房收益和經濟效益成為引進電影重要的考量。但必須承認的是1978年到2003年間,中國電影市場還處于起步階段,政治、體制和觀念上的束縛制約著電影產業(yè)的發(fā)展,國產電影票房年均不足10億,低于進口電影。這種局面在2003年才有所轉變,“與狼共舞”的競爭壓力,產業(yè)化改革的推動,技術的發(fā)展,新生代電影從業(yè)人員成長,在諸多因素的影響下,中國電影迎來新的生機,這一年,國產電影年產量140部,同比增長40%,票房5.83億,超過了進口電影票房收益,開始占據市場的主導地位。

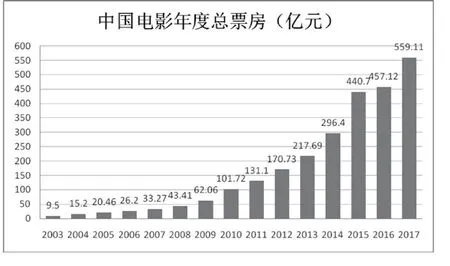

票房是電影市場發(fā)展的風向標,國產電影產量和電影票房逐年的增加,表現出中國電影發(fā)展的蓬勃態(tài)勢。從2003年到2017年,電影總票房從9.5億持續(xù)增加到559.11億元,其中進口片數量從40部到98部翻了兩倍,票房收益從4.9億到258.1億翻了50倍,國產電影從140部到970部翻了7倍,票房收益也從5.83億到301億,增加了51倍。當然,每年平均60部的進口電影為中國電影市場做出了不可忽視的貢獻,但國產電影也勢如破竹,年產量均達到500部以上,2017年國產電影票房過300億,單片票房過億的電影有49部,僅《戰(zhàn)狼2》累計票房56.8億。2018年開門紅,春節(jié)檔7天累計創(chuàng)收63.66億,影片均為國產電影,其中《紅海行動》以36.07億穩(wěn)居春節(jié)檔冠軍。從這些數據中我們也可以預測在未來中國電影市場發(fā)展過程中國必然還是會保持高態(tài)勢的發(fā)展。但進口電影仍然給中國電影市場帶來很多沖擊,不足百部的數量卻和幾百部的國產電影在票房收益上不相上下,因此中國電影僅僅是市場放大了,票房產出能力尚未十分發(fā)達,所以我們應該在保持國產電影產量穩(wěn)定增長的同時加強電影的內容生產,挖掘優(yōu)秀的IP內容,增強國產電影的軟實力,促進電影生產的良性循環(huán);學習吸收進口電影的優(yōu)勢,引進高端人才,形成互補競爭的優(yōu)化格局,同時也要加強國產電影走出去,樹立民族電影品牌和擴展海外市場的長遠發(fā)展。

2003—2017年中國電影年度總票房趨勢圖[14]

2003—2017年國產片與進口片票房對比圖

電影作為文化商品,除了其經濟上的意義,更重要的還有其文化上的價值。電影的引進與出口,也代表了文化的輸入與輸出,凸顯了其跨文化傳播和交流的重要特點。改革開放以來,我國引進的電影多為以美國好萊塢為主的西方電影,電影作為傳播媒介,展示并描繪了西方國家的社會生態(tài)以及電影技術的發(fā)展,為我國了解和吸收世界優(yōu)秀文化提供了必要的藝術渠道,也縮小了文化間的距離和差異,為人類文明的互動提供了審美空間。但不可否認的是,電影文化具有鮮明的中介性和建構性,影片中傳達的西方文化給中國觀眾的消費觀念和審美理念帶來很多潛移默化的影響。

所以,盡管進口電影給中國電影的發(fā)展注入了活力,推動了國產電影的成長和發(fā)展,但電影作為特殊的文化商品,對消費者起到更為深遠的影響,因此,對于文化進出口應該加以正確的引導和規(guī)約,即樹立正確的電影引進政策方向,建立健全的電影法制體系,合理規(guī)范電影進出口的渠道,致力于電影市場繁榮的同時,起到保證文化健康和文化安全的目的。此外,還要堅持文化自覺,樹立文化自信,創(chuàng)作出更多更好的國產電影,塑造自身的國家形象和電影品牌,將優(yōu)秀的中國文化傳播發(fā)揚出去。用藝術、文化、信息的創(chuàng)造力轉換權力和資本的操縱,與外國電影形成經濟共榮和文化互動的雙贏局面。

注釋:

[1]李靜. 新時期體制演變中的電影進口研究[D].濟南:山東大學,2010:40.

[2][4][5][13]楊永安、邢建毅、韓曉寧.變革與發(fā)展——中國電影產業(yè)新世紀10年[M].北京:中國電影出版社,2013:174,174,75,76.

[3]數據來源:http://mini.eastday.com/mobile/170927011908128.html.

[6]中國報告網:http://baogao.chinabaogao.com/yingshidongman/318469318469.html.

[7]李繼東.中國影視政策創(chuàng)新研究[M].北京:中國傳媒大學出版社,2013:128.

[8][14]數據來源:綜合《中國電影年鑒》《中國電影藝術報告》中國電影產業(yè)網、中國報告網等相關資料整理匯編,數據屬于整理匯編,因來源不同,會適當存在誤差,僅供參考。

[9]國家廣播電影電視總局電影局編.電影政策法規(guī)匯編[M].2014:178.

[10]參見何春耕.中國電影產業(yè)與政策發(fā)展研究[M].北京:新華出版社,2012:216.

[11]央廣網:http://www.cnr.cn/news/200405/t20040525_227957.shtml.

[12]數據來源:http://mini.eastday.com/mobile/170927011908128.html.