上市的虎牙:是棋子,還是棋手?

2018-07-30 20:12:50楊直

電子競技 2018年11期

楊直

整個2017年,通過聯盟化,電子競技維持住了開始放緩的增長勢頭。爆發出現在10月份,S7在國內掀起的熱度讓主流人群再一次開始正視這項新興運動。基于流量的變現邏輯,電子競技企圖再一次靠近主流拓展出更大的商業空間。這也讓與其強關聯的游戲直播平臺在直播行業整體向下的趨勢里,逆勢崛起。

游戲直播平臺的逆襲與入局

進入到2017年,整個直播行業陷入了前所未有的困境,無論是映客的賣身,還是王思聰早早清空自己的熊貓直播的股份,風口過后,面對資本的壓力,直播平臺并沒有表現出眾人期盼的韌性,反而表現出揠苗助長之后的脆弱。相關經營許可的推出也讓本就脆弱的直播平臺們更加不堪一擊。

但這一切似乎都與游戲直播平臺離得很遠。盡管在資本上游戲直播平臺面臨著類似的困境:成本居高不下,收益風險性高。但憑借著更加穩定的流量和狂熱的粉絲,游戲直播平臺可以獲得暫時的豁免,并開啟了屬于自己的變現試驗。盡管其中一些在市場看來觸及了某些底線:比如類似于博彩的變現機制、在清晰度選項不變的情況下強制降低推流的質量,當然還有一些在風口浪尖上的主播。

但不管怎么說,游戲直播平臺還是挺過了最難的階段,并且憑借著核心內容之一 —— 電競的火爆試著走向終點:上市。

2017年底,斗魚和虎牙相繼公布了上市的計劃,其中斗魚選擇在香港上市,虎牙選擇在紐交所上市。但幸運女神也有打盹的時候。

2018年2月12日,當所有人沉浸在春節的喜悅中時,央視的一檔節目驚醒了直播行業的從業者。盡管這檔節目主要講述的是直播平臺上的過線內容以及相關的線下產業,但前斗魚一哥盧本偉以馬賽克的形式出現的幾秒也讓一直以網紅黨支部自稱的斗魚捏了一把汗。當然,虎牙也未能幸免,畢竟秀場直播一直是虎牙區別于其他游戲直播平臺最大的特點之一。

很快,被網友實錘開掛的斗魚一哥盧本偉從斗魚上消失了,相繼的也有一些大主播跟著消失了。這對于斗魚可不是一個小打擊。一方面,失去了這些主播,斗魚面臨的是幾乎不可挽救的流量損失;另一方面,盧本偉事件也表明斗魚一次次游走在底線附近的行為不是萬能的,與之相伴的經濟利益也充滿著極高的風險。

有趣的是,這件事之后不久,根據QM的數據,斗魚和虎牙——游戲直播領域的前兩大直播平臺便同時在PreIPO的階段接受了騰訊的獨家戰略投資,前者為6.3億美金,后者為4.6億美金。同時,騰訊對虎牙的投資還伴隨著一項后續協議:在投資完成的第二年和第三年之間,騰訊可以逐步通過市場公開價格購買虎牙直播剩余股份,最多達到50.1%的控股權。這意味著,未來只要騰訊愿意,虎牙隨時有可能成為騰訊系的控股資產。

在一級市場里有一個很底層的估值邏輯,在Pre-IPO之前,融資額往往和投前估值和投后估值成固定比例,具體情況由投融資主客體決定,固定比例則在15%左右。但Pre-IPO這一輪的投融資則與前面不同。這一階段的融資要么參照投前估值,要么參照一個商討值。原因在于投后估值的性質變化,Pre-IPO之后,企業就要上市,整體估值邏輯和算法都與之前完全不同。

由于虎牙的融資歷史太簡單,因此讓我們簡單回顧斗魚的融資歷史,回顧一下這兩家直播平臺的估值變化歷程。在騰訊領投的B輪融資里,融資額為一億美金。如果按15%的投前估值算,斗魚的市值為5億美金,約合33億左右人民幣;按15%的投后估值算,斗魚的市值差不多在6億,約合人民幣40億左右。C輪時,融資額為15億人民幣,同樣,按照15%的投前估值算,斗魚的市值差不多在75億人民幣左右。如果按照投后估值算,斗魚的市值差不多在100億人民幣左右。因此,在對應的估值體系里,斗魚的估值較前一輪幾乎都翻了一倍。如果我們接著算下去,那么在D輪時,斗魚的估值應該在150億——200億之間,在E輪的時候,斗魚的估值應該在300億——400億之間。那么15%的股份則應該對應差不多50億-70億之間。但騰訊此次的投資額卻只有40億左右。

接著看虎牙,事情變得更有意思,虎牙在上市之前只有兩輪融資,分別是A輪的7500萬美金和B輪的4.6億美金。此處我們應有橫向估值法,根據QM2018年3月-6月的數據,虎牙在數據上已經完全超過斗魚,因此虎牙至少和斗魚一樣享有300億-400億的估值。所以,15%的股份對應的也應該是50億—70億。但騰訊的戰略投資只有30億。

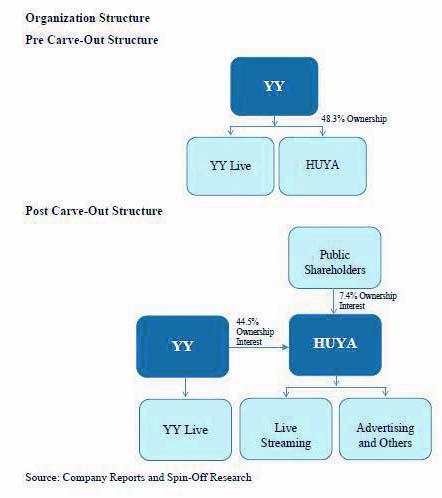

我們還沒有考慮到騰訊實際的持股比例。按照公開披露的數據,目前歡聚時代持有虎牙48.3%的股權和55.5%的投票權;騰訊持有34.6%的股權和39.8%的投票權。在此次交易中,騰訊不太可能出掉之前的股份,那么單純從資本的角度看,騰訊應該持有15%+15%*0.5*的股權,也就是22.5%,而且考慮到股權和投票權之間的差距,騰訊對虎牙估值的壓低可能遠比我們想象得要多。

在上市時,企業都會在盡可能在不壓榨二級市場利潤的前提下盡可能提高自己的估值。所以說到這兒似乎就很明顯了,騰訊的戰略投資幾乎壓低了二者將近一半的估值。而且這一半也不是各打50大板,從投資數額上看,虎牙被壓低的更多。某種意義上看,一方面也許是虎牙的出身所致,另一方面也因為虎牙和斗魚對電競的強依賴。

控股協議

據傳,2011年6月,YY創始人李學凌曾公開表示,二者之間的一切合作已經被騰訊總辦下令總止。起因很可能是馬化騰出價1.5億美金收購YY未果。事后,李學凌曾經放話:“所有不是騰訊的,是騰訊的敵人的,都是我們的朋友。”從這點看,脫胎于YY的虎牙有其獨有的優勢和劣勢。

劣勢自不必說,虎牙從YY分出來的時候,是帶著秀場直播基因的、瞄準電競市場的直播平臺。這就意味著,電競作為其核心內容之一,虎牙要受到來自身為廠商的騰訊的制約。所以我們可以看到,上市后的虎牙實際控制人是董榮杰,并非李學凌。而伴隨著4.6億美元投資的投后協議也表明了騰訊要控股虎牙的決心:很簡單,通過公開市場價格,不差錢的騰訊這次以更高的價格將歡聚時代的股東請出去,然后獲得對虎牙的絕對控制權。

看似李學凌的堅持獲得了應有的回報,但事實真的是這樣嗎?二級市場上經常會這樣區分盈利:一個是賬面盈利,一個是實際盈利。簡單解釋,你持有某一標的資產,他的價格上漲了,你有賬面盈利,但沒有實際盈利。為什么?因為賬面盈利轉化為實際盈利的手段是出售標的資產,標的資產的出售在某些時候不僅僅要考慮稅、手續費這些東西,更重要的是出售這個行為本身對市場的影響。就像很多人崇拜的巴菲特經常長期持有某一股票。但細心的同學可能發現,并非巴菲特愿意持有,而是他根本找不到賣家。

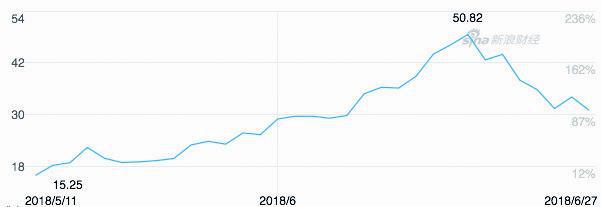

對于騰訊控股虎牙的可能性局面也有類似的道理在里面。首先,前面我們已經提到了騰訊壓低了虎牙的估值。如果這個判斷和市場的判斷一致,那么上市后的虎牙就會逐漸回歸到一個合理的數值,這里面有一部分收益騰訊是白賺的。更何況,上市后的溢價也會被一同計算在賬面收益里。讓我們看一下虎牙的股價,上市后之后一個多月的時間里整整翻了一倍,這意味著騰訊的收益也翻了一倍,用這部分收益去收購15.5%的股票,最終一個結果是在賬面上騰訊花不了多少錢。重要的是,騰訊從來沒有想過把這些收益變成實際收益。騰訊要的就是控制虎牙和斗魚,一方面完善自己的游戲宣發體系,形成完美的封閉生態,為自己的電競和游戲業務服務;另一方面,也要占住游戲直播的賽道,不讓其他公司有機可乘。沿著這個邏輯我們就可以推論,如果虎牙未來的經營不能讓市場滿意,騰訊也是喜聞樂見的,反正根據QM的數據,同時擁有虎牙、斗魚的騰訊幾乎已經囊括了游戲直播市場上接近7成的用戶。沒人搗亂是騰訊最愿意看到的局面。

而且,即便虎牙的歡聚時代的股東們獲得了更多的收益,這部分成本騰訊也不需要自己承擔,市場自然會幫騰訊承擔。所以,在投資虎牙和斗魚這件事上,無需以最惡意的揣度,也能感受到這是騰訊做的一個資本局。這里面,騰訊的劉熾平向這個年輕的行業展示了成熟的資本游戲玩法。

當然,在上市這件事上,虎牙有自己的優勢。僅僅有過兩輪融資的虎牙,其資本結構更清晰,更容易貼合著監管的要求改進。其實,虎牙能夠比斗魚早上市,除了各自市場審批的時間,這點起到了很關鍵的作用。

電競的一級市場會被騰訊殺死嗎?

據悉,為了讓斗魚上市,騰訊已經幾乎接管了斗魚的財務系統。

從電競和游戲的角度看,直播平臺從出現到現在作為唯一的內容出口一直被視為這個生態中最重要的一環。但是,在上市之前,二者卻因為各自的某些弱點紛紛陷入了資本局里。這是件好事嗎?

記得在美團收購共享單車時,曾經有多家財經媒體報道過這樣三個事實:

一個是在此次收購中,騰訊單方面意志的決定性作用;

另一個則是來自市場的感嘆:共享單車本可以探索完善自己的商業模式,但是被收購后已經不需要了,因為共享單車不再是一門獨立的生意,變成了更大生態的一環。這時候,共享單車盈利與否已經變得不再重要了。

最后則是,如果任何存在協同可能性的創業都會陷入類似的局面,那么一級市場將直接被“騰訊殺死”,因為大家都知道,無論前期如何努力,最終都會被騰訊以一個他認為“合理”的價格收購。某種意義上,這是基金投資對企業投資的劣勢。

對于騰訊投資直播平臺也同樣,而且可能更嚴重。首先,作為廠商的騰訊已經組成了大而廣的電競聯盟,之前我們提到過,這個聯盟幾乎囊括了全產業鏈。這意味著,騰訊存在著動機以最小的成本投資或是控股所有電競行業的創業企業,這時候給到一級市場的反饋必然是不積極的。畢竟大家都想賺的是一倍一倍的企業增長,沒人愿意辛辛苦苦投資,最后拿回來本金和一點利息。

最后,回到一個老生常談的話題:虎牙有護城河嗎?答案是肯定的。這個護城河有兩部分組成:一部分是電競市場未來的增長,另一部分則是內容上的優勢。可惜的是,這條河的源頭連接著騰訊這個大壩。至于騰訊放不放水,放多少水,虎牙可能還真控制不了。

猜你喜歡

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年5期)2022-11-23 07:24:48

車主之友(2022年4期)2022-08-27 00:57:48

車主之友(2022年5期)2022-04-06 11:54:26

現代家庭·生活版(2017年3期)2017-03-15 18:45:43

初中生學習·低(2016年10期)2016-11-25 04:51:34

飛碟探索(2016年11期)2016-11-14 19:34:47

作文大王·笑話大王(2016年8期)2016-08-08 11:28:22

小學科學(2015年7期)2015-07-29 22:29:00