中美貿(mào)易摩擦下的紡織原料市場(chǎng)價(jià)格走勢(shì)預(yù)判

2018-07-31 06:50:20阜寧澳洋科技有限責(zé)任公司季柳炎

紡織科學(xué)研究 2018年6期

文/阜寧澳洋科技有限責(zé)任公司 季柳炎

風(fēng)險(xiǎn)中抓住機(jī)遇,進(jìn)行行業(yè)有機(jī)整合,同時(shí)加速產(chǎn)業(yè)技術(shù)升級(jí)

掃一掃,閱讀原文

1 研究背景

5月3日- 4日,美國(guó)總統(tǒng)特使、財(cái)政部長(zhǎng)姆努欽率美方代表團(tuán)訪華。中共中央政治局委員、國(guó)務(wù)院副總理劉鶴與美方代表團(tuán)就共同關(guān)心的中美經(jīng)貿(mào)問題交換意見。中美貿(mào)易摩擦話題再次被市場(chǎng)關(guān)注,同時(shí),紐約原油價(jià)格創(chuàng)造了近3年來的新高70.84美元/桶,加上阿根廷的嚴(yán)重通脹,引發(fā)了市場(chǎng)對(duì)通脹擴(kuò)大的預(yù)期。在這種預(yù)期下,本文對(duì)紡織原料市場(chǎng)價(jià)格走勢(shì)進(jìn)行預(yù)判。

中美貿(mào)易摩擦歷史上曾經(jīng)出現(xiàn)過3次,第一次在20世紀(jì)90年代,美國(guó)分別于1991年、1994年以及1996年對(duì)中國(guó)進(jìn)行“特別301調(diào)查”。第二次在2009年~2012年,美國(guó)對(duì)原產(chǎn)于中國(guó)的輪胎、風(fēng)力發(fā)電產(chǎn)業(yè)、光伏電池產(chǎn)業(yè)以及其他高端制造業(yè)進(jìn)行反傾銷。第三次,也就是2018年1月開始發(fā)酵的“中美貿(mào)易戰(zhàn)”。

本次的中美貿(mào)易摩擦升級(jí)為“中美貿(mào)易戰(zhàn)”,主要的邏輯核心在于:中國(guó)政府實(shí)施制造強(qiáng)國(guó)戰(zhàn)略第一個(gè)十年的行動(dòng)綱領(lǐng)《中國(guó)制造2025》;美國(guó)政府提出“對(duì)華貿(mào)易赤字削減1000億美元”以及要求中國(guó)停止《中國(guó)制造2025》。這兩者不管從事件表面還是從深層邏輯,都出現(xiàn)了不可調(diào)和的對(duì)立面。

《中國(guó)制造2025》從首次提出到現(xiàn)在的兩年多時(shí)間里,隨著中國(guó)相關(guān)產(chǎn)業(yè)的升級(jí),以及一些技術(shù)的進(jìn)步,貿(mào)易份額的增長(zhǎng),中國(guó)經(jīng)濟(jì)并沒有出現(xiàn)部分外媒所說的“經(jīng)濟(jì)崩潰”,反而發(fā)展得很好,使得看空中國(guó)經(jīng)濟(jì)的群體先行崩潰。美國(guó)政府正是從一開始看不懂,看不透,看熱鬧到現(xiàn)在看懂了,但是又感覺趕不上中國(guó)制造步伐的情況下,提出了一些對(duì)華貿(mào)易方案,表面上看起來是很無理的要求,但作為全球第一強(qiáng)國(guó),由其提出又是合理的。

所以,只要中國(guó)經(jīng)濟(jì)保持高質(zhì)量發(fā)展、產(chǎn)業(yè)結(jié)構(gòu)持續(xù)優(yōu)化調(diào)整、產(chǎn)業(yè)制造升級(jí)仍在延續(xù),美國(guó)就會(huì)想辦法阻止中國(guó)的這一系列發(fā)展。也就是說隨著中國(guó)經(jīng)濟(jì)以及技術(shù)的發(fā)展,并且當(dāng)部分領(lǐng)域超越美國(guó)時(shí),美國(guó)會(huì)表現(xiàn)出一種不適應(yīng)。故“中美貿(mào)易戰(zhàn)”將是一個(gè)長(zhǎng)久的課題,而非一兩次談判或者幾個(gè)月的時(shí)間就能夠解決的事情,這將會(huì)是一場(chǎng)沒有硝煙的持久戰(zhàn),猶如當(dāng)年中國(guó)加入WTO一樣困難。而在這場(chǎng)持久戰(zhàn)中,紡織原料市場(chǎng)勢(shì)必會(huì)隨著“中美貿(mào)易戰(zhàn)”的不斷變化而出現(xiàn)一些新的變化。

2 紐約原油價(jià)格走勢(shì)分析

原油是合成纖維的源頭,也是多數(shù)化工品的源頭,原油的價(jià)格走勢(shì)對(duì)合成纖維有著間接的成本推導(dǎo)作用。4月14日,美英法三國(guó)一起對(duì)敘利亞大馬士革進(jìn)行空襲,使得原油價(jià)格開始出現(xiàn)強(qiáng)勢(shì)上漲,至5月7日止,紐約原油價(jià)格已經(jīng)突破70美元/桶,這是自2014年12月之后,紐約原油價(jià)格首次突破70美元/桶;而上一次由低價(jià)向70美元/桶發(fā)力則是在2009年6月,從那時(shí)至2014年12月,整個(gè)原油景氣周期時(shí)間跨度維持5年,而所有化纖價(jià)格均經(jīng)歷過一次近乎完整的周期漲跌。

圖1 2017年10月至今紐約原油走勢(shì)。

盡管目前的世界格局表面看有局部戰(zhàn)爭(zhēng),也有不斷變化的“中美貿(mào)易戰(zhàn)”,但原油的價(jià)格突破70美元/桶,就像2009年突破70美元/桶時(shí)一樣,是因?yàn)?009年12月前,全球經(jīng)濟(jì)均處于2008年全球金融危機(jī)的恐慌感,當(dāng)時(shí)誰也不會(huì)想到2011年5月紐約原油價(jià)格能夠到114.83美元/桶。故筆者認(rèn)為,不需要對(duì)目前“中美貿(mào)易戰(zhàn)”或者世界格局帶有太多的恐慌色彩,從原油的價(jià)格來看,目前商品價(jià)格有可能正處于上漲前的價(jià)格假跌。

從技術(shù)層面看,原油走勢(shì)從2017年10月開始至今,處于強(qiáng)勢(shì)上漲階段。原油的價(jià)格走勢(shì)歷來不好分析,但原油作為大宗商品,總體價(jià)格呈現(xiàn)趨勢(shì)型運(yùn)動(dòng),從2017年10月49.10美元/桶開始,由于世界格局的變化以及中東的局部戰(zhàn)爭(zhēng),原油價(jià)格開始呈現(xiàn)上升態(tài)勢(shì),雖然在2018年2月到3月,經(jīng)歷過一次短暫的回調(diào),但在2018年4月后,原油價(jià)格開始呈現(xiàn)強(qiáng)勢(shì)上漲態(tài)勢(shì),至5月7日,出現(xiàn)70.84美元/桶的價(jià)格。

3 PTA走勢(shì)分析

圖2 2017年10月至今鄭交所PTA主力合約走勢(shì)。

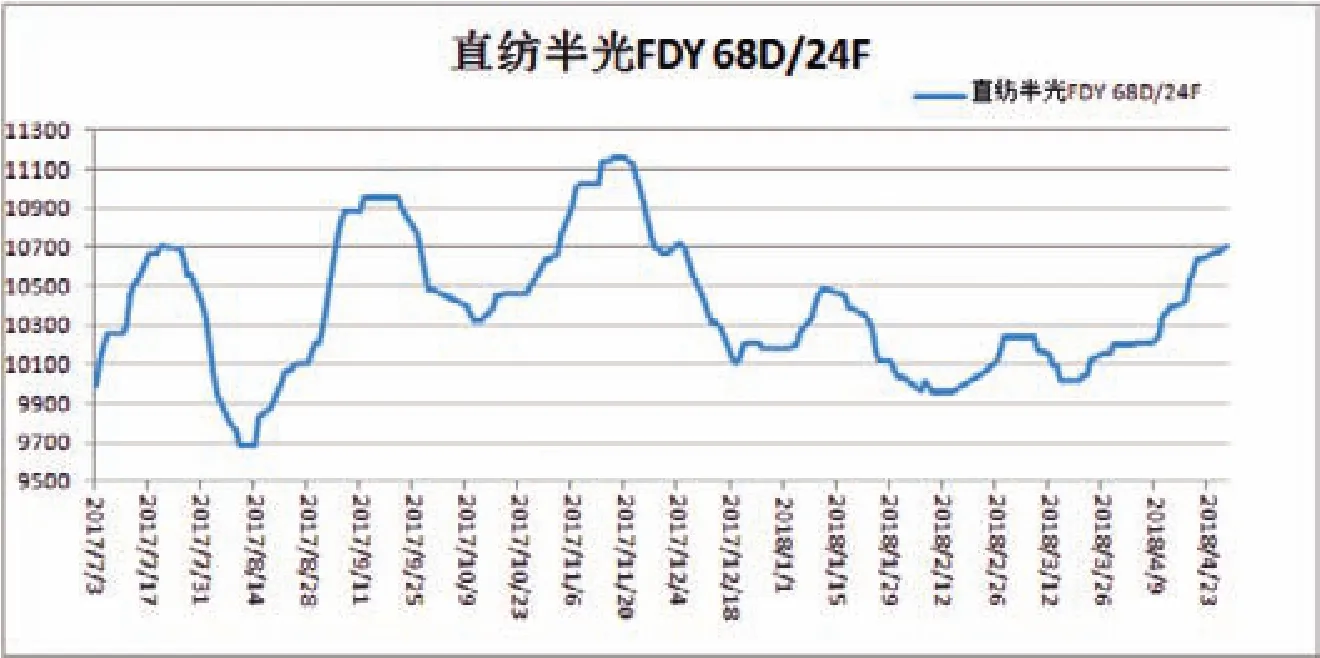

圖3 直紡半光FDY68D/24F價(jià)格走勢(shì)。

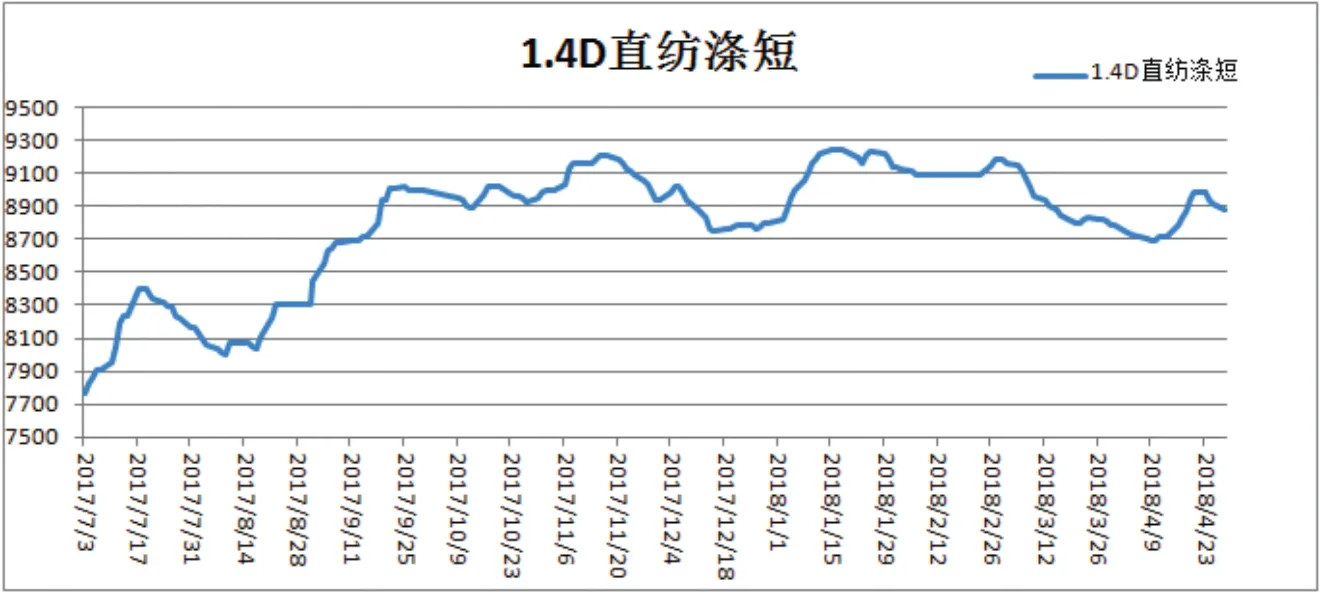

圖4 1.4D直紡滌綸短纖價(jià)格走勢(shì)。

PTA的價(jià)格走勢(shì)主要來源于兩個(gè)重要因素:一個(gè)是原油價(jià)格走勢(shì),另一個(gè)是其下游聚酯切片或者更下游滌綸的產(chǎn)銷以及價(jià)格走勢(shì)。從PTA主力合約走勢(shì)看,在2017年10月~11月這兩個(gè)月,在原油價(jià)格上升的過程中,PTA主力合約走勢(shì)跟隨原油價(jià)格走勢(shì)出現(xiàn)同步上漲,但是在隨后的11月~12月間,原油價(jià)格出現(xiàn)了橫盤整理,而PTA價(jià)格出現(xiàn)了一波回調(diào)。這主要是因?yàn)樵谠蛢r(jià)格橫盤整理的過程中,原材料成本穩(wěn)定,但當(dāng)時(shí)PTA下游的滌綸行業(yè)景氣度不高,導(dǎo)致了下游價(jià)格走勢(shì)變成了制約PTA價(jià)格運(yùn)行的重要因素。進(jìn)入2018年后,隨著原油價(jià)格繼續(xù)向上發(fā)力,PTA價(jià)格也呈現(xiàn)出上漲態(tài)勢(shì)。結(jié)合兩者的走勢(shì)圖,不難得出如下結(jié)論:1)PTA主力合約價(jià)格走勢(shì)緊跟原油的價(jià)格波動(dòng)而波動(dòng);2)PTA主力合約價(jià)格走勢(shì)總體來說屬于原油價(jià)格成本推動(dòng)型運(yùn)動(dòng);3)當(dāng)下游無法接受PTA價(jià)格過快上漲時(shí),即成本推動(dòng)型漲價(jià)較難進(jìn)行時(shí),PTA會(huì)出現(xiàn)深度回調(diào);4)總體來說,PTA受原油價(jià)格影響較大;5)隨著原油價(jià)格不斷創(chuàng)出新高,只要原油高位運(yùn)行時(shí)間足夠長(zhǎng),那么PTA價(jià)格仍會(huì)繼續(xù)上行。

4 滌綸價(jià)格走勢(shì)分析

2017年10月至今,滌綸長(zhǎng)絲的價(jià)格走勢(shì)緊隨PTA價(jià)格的波動(dòng)而波動(dòng),這表明滌綸長(zhǎng)絲的價(jià)格某種意義上取決于原油與PTA價(jià)格的推動(dòng)較多,與其庫存或者下游行業(yè)的景氣度相關(guān)性較低。眾所周知,滌綸長(zhǎng)絲作為一種大宗商品,其價(jià)格取決于原料成本以及下游的接受力度兩種因素。滌綸長(zhǎng)絲也是整個(gè)化纖行業(yè)中占據(jù)份額最大的品種,而近年來由于環(huán)保因素的影響,下游噴水織造以及印染廠關(guān)停較多。然而,滌綸長(zhǎng)絲價(jià)格基本保持著穩(wěn)中有漲的態(tài)勢(shì),說明該行業(yè)能夠依據(jù)下游的開工率來調(diào)整好行業(yè)自身的開工率,從而使滌綸長(zhǎng)絲價(jià)格保持穩(wěn)健。

2018年3月下旬后,滌綸長(zhǎng)絲以半光FDY 68D/24F為例,其價(jià)格出現(xiàn)了與原油價(jià)格一樣的走勢(shì)。原油的價(jià)格受國(guó)際時(shí)局影響較大,下游品種是否強(qiáng)勢(shì)對(duì)其沒有直接的意義,反而滌綸長(zhǎng)絲的價(jià)格上漲,受原油價(jià)格提振影響較大,并且在織造領(lǐng)域能夠接受這種成本推動(dòng)型價(jià)格上漲。如今隨著原油的價(jià)格再創(chuàng)新高,預(yù)計(jì)在未來的一段時(shí)間內(nèi),滌綸長(zhǎng)絲仍然有希望突破2017年11月的高點(diǎn)11160元/噸。

從進(jìn)出口數(shù)據(jù)來看,雖然一季度我國(guó)的滌綸長(zhǎng)絲出口量有所下滑,但主要由于2月的春節(jié)放假所致,如果撇開節(jié)日因素,一季度我國(guó)的滌綸長(zhǎng)絲出口量較前幾年相比有所上升。從海關(guān)數(shù)據(jù)來看,滌綸長(zhǎng)絲的出口價(jià)格也在逐年攀高,并且第一季度滌綸長(zhǎng)絲的出口均價(jià)(FOB)均在1.3美元/千克以上。

由于內(nèi)銷與外貿(mào)兩旺,故筆者認(rèn)為,滌綸長(zhǎng)絲的價(jià)格在原油與PTA的價(jià)格推動(dòng)下,仍可對(duì)其高看一眼。

滌綸短纖與滌綸長(zhǎng)絲的主要原料雖然都是以PTA為主,但滌綸短纖的產(chǎn)量與滌綸長(zhǎng)絲相比較低,同時(shí),由于滌綸短纖主要用途是用于紡織廠紡紗,故而其主要競(jìng)爭(zhēng)對(duì)象是粘膠短纖以及棉花。滌綸短纖沒有與原油價(jià)格出現(xiàn)階段性同步,筆者歸納主要因素有:1)成本在滌綸短纖定價(jià)過程中占據(jù)的份額比滌綸長(zhǎng)絲小;2)滌綸短纖在經(jīng)歷了2016年~2017年的價(jià)格上漲后,利潤(rùn)空間較大;3)滌綸短纖的價(jià)格走勢(shì)某種意義上受棉花以及粘膠短纖的價(jià)格制約。以上因素導(dǎo)致滌綸短纖價(jià)格的走勢(shì)與原油以及PTA的走勢(shì)出現(xiàn)了不同步現(xiàn)象,但是原油價(jià)格如果再創(chuàng)新高,勢(shì)必會(huì)導(dǎo)致滌綸短纖行業(yè)的開工率下降,那么屆時(shí)滌綸短纖的價(jià)格仍然會(huì)出現(xiàn)上漲。

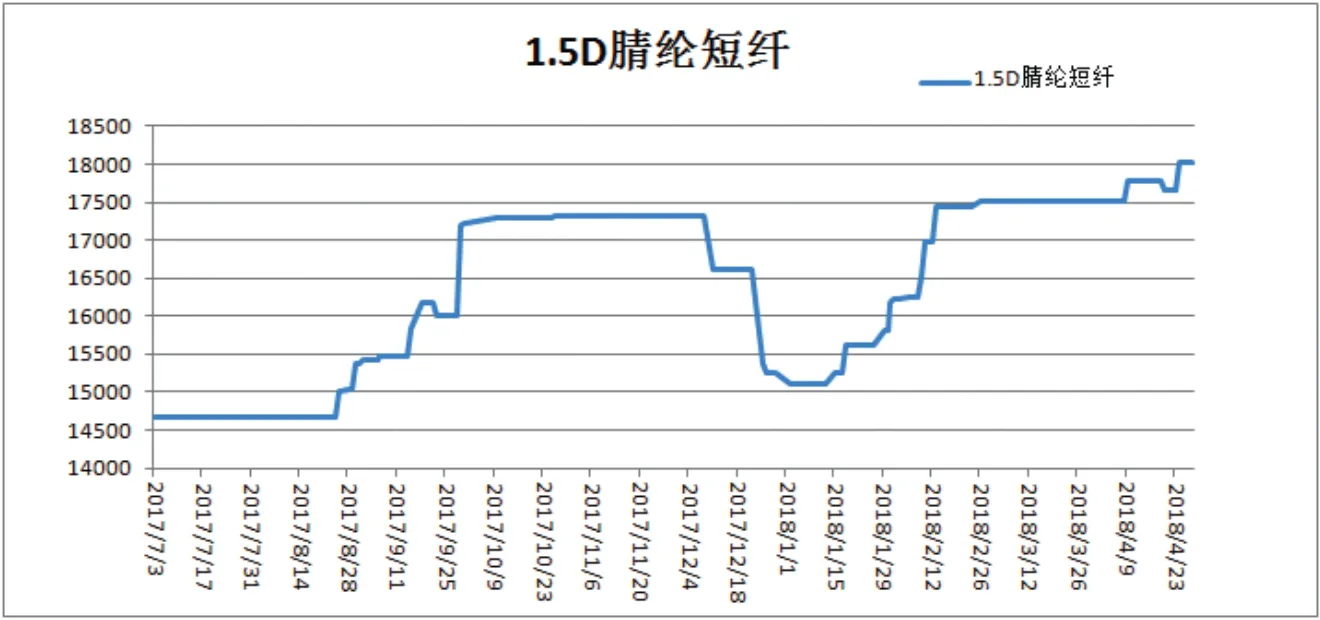

圖5 1.5D腈綸短纖價(jià)格走勢(shì)。

圖6 棉花328級(jí)現(xiàn)貨價(jià)格走勢(shì)。

5 腈綸短纖價(jià)格走勢(shì)分析

腈綸短纖(1.5Ddtex)價(jià)格從2017年9月下旬進(jìn)入17310元/噸高位盤整后,一直延續(xù)到12月下旬才出現(xiàn)一輪回調(diào),在2018年1月上旬底部15110元/噸進(jìn)行盤整后,再次發(fā)力至5月的18030元/噸,其走勢(shì)大致與原油價(jià)格走勢(shì)相近,但是在頻率上較原油價(jià)格波動(dòng)少。究其原因主要是因?yàn)殡婢]產(chǎn)能有限,下游市場(chǎng)因?yàn)殡婢]包芯紗的出現(xiàn)導(dǎo)致了腈綸用量放大。預(yù)計(jì)隨著腈綸下游紗線品種的不斷增多,使用領(lǐng)域得到衍生,其價(jià)格走勢(shì)會(huì)在高位進(jìn)行較長(zhǎng)一段時(shí)間的盤整。同時(shí),進(jìn)入5月后,腈綸短纖在市場(chǎng)上一貨難求,更加重了貿(mào)易商的投機(jī)氛圍,在這種狀態(tài)下,一旦原油價(jià)格繼續(xù)強(qiáng)勢(shì),那么腈綸的價(jià)格想回到15110元/噸可能在6月底前很難實(shí)現(xiàn)。

6 棉花價(jià)格走勢(shì)分析

4月4日,中國(guó)商務(wù)部開出的對(duì)美進(jìn)口商品加稅的商品中,棉花郝然在列。雖然我國(guó)從美國(guó)進(jìn)口的棉花量不是很多,但是其影響力很大。

在中儲(chǔ)棉輪儲(chǔ)過程中,經(jīng)過今年的拋儲(chǔ)后,中儲(chǔ)棉的棉花倉位有可能會(huì)降低到300萬噸以下,如果今年收儲(chǔ)量有限,那么中儲(chǔ)棉公司的棉花庫存將可能出現(xiàn)近年來的最低庫存位。而對(duì)美國(guó)進(jìn)口過來的棉花加稅僅僅是政府調(diào)控棉花的開始,預(yù)計(jì)在“中美貿(mào)易戰(zhàn)”中,由于中興被美國(guó)禁止從美國(guó)高通公司采購芯片等事件的發(fā)酵,政府層面會(huì)加強(qiáng)紡織行業(yè)的產(chǎn)業(yè)安全研究,如果政府將戰(zhàn)略上升至產(chǎn)業(yè)安全的級(jí)別,那么中國(guó)可能繼續(xù)減少從國(guó)外進(jìn)口棉花的份額,同時(shí)鼓勵(lì)新疆等地區(qū)加大種植棉花力度。

但是棉花不同于工業(yè)品的生產(chǎn),需要時(shí)間和空間,在這個(gè)過程中,可能會(huì)引發(fā)紡織廠繼續(xù)去棉花庫存,而新棉供應(yīng)量有限的局面。一旦如此棉花價(jià)格在今年9月將有望達(dá)到17000元/噸附近,并且,如果新棉上市后供應(yīng)量仍明顯不足, 這個(gè)價(jià)格還將更高。

從今年的棉花價(jià)格走勢(shì)看,雖然目前棉花(328級(jí))價(jià)格仍在15500元/噸一線徘徊,但是進(jìn)入5月后棉花價(jià)格上升較為明顯,因此需要預(yù)防棉花價(jià)格由低位開始向上拉升的格局發(fā)生。

7 粘膠短纖價(jià)格走勢(shì)

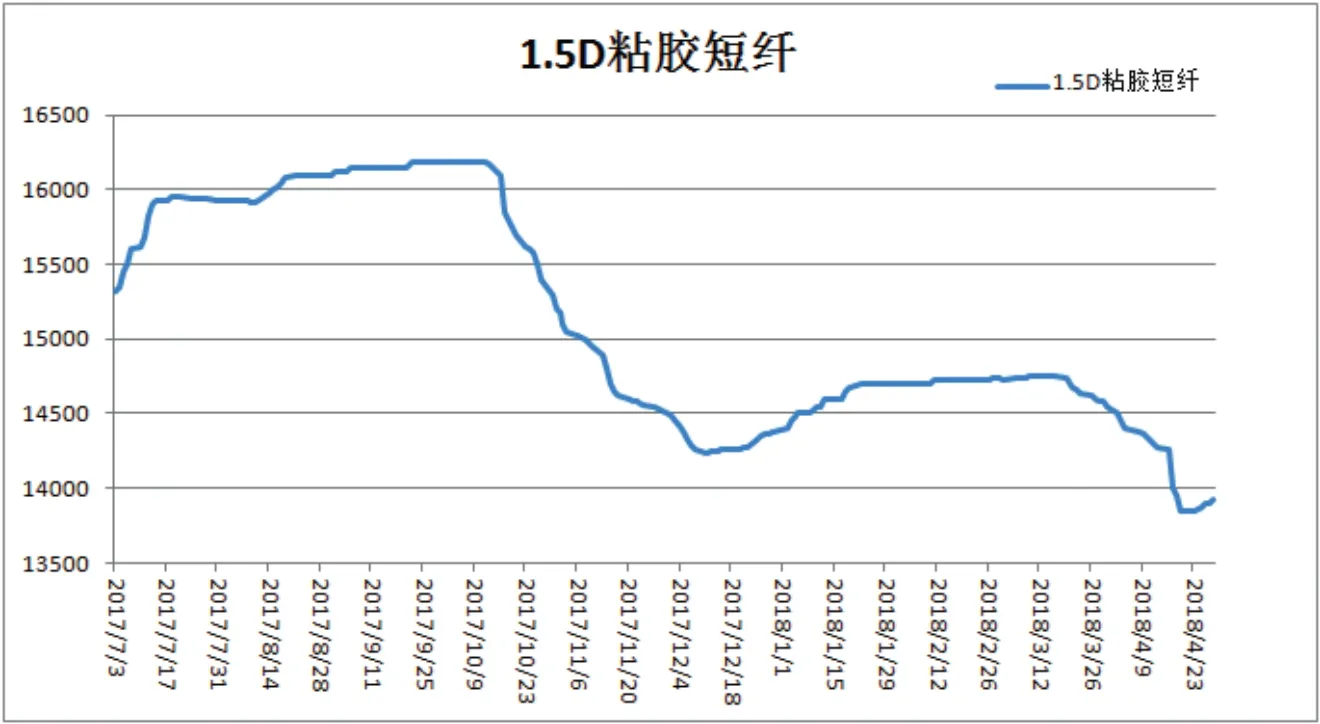

圖7 1.5D粘膠短纖價(jià)格走勢(shì)。

粘膠短纖價(jià)格從2017年10月后,進(jìn)入下跌態(tài)勢(shì),從高位16000元/噸以上一路下跌至12月的14000元/噸,跌幅達(dá)12.5%。之后因?yàn)樾袠I(yè)內(nèi)傳統(tǒng)的開門紅行情,價(jià)格出現(xiàn)一段時(shí)間的上漲,但是在2018年3月后,粘膠短纖價(jià)格再次下跌,至4月底,粘膠短纖在2017年后首次出現(xiàn)13800元/噸的價(jià)格。從成本角度看,該價(jià)格預(yù)計(jì)會(huì)讓粘膠短纖工廠損失毛利7%附近。從2017年10月后,因?yàn)榄h(huán)保等因素,粘膠短纖的原輔材料價(jià)格不斷上漲,但是產(chǎn)品價(jià)格卻一直下跌,從某種意義上來說,這是行業(yè)自身發(fā)展不健康所致。也有人說是產(chǎn)能增加導(dǎo)致的價(jià)格下跌,但從某種意義上來說,這一說法站不住腳。因?yàn)閺娜ツ?0月至今,行業(yè)內(nèi)的產(chǎn)量總體來說是可控穩(wěn)定的,且從產(chǎn)能的釋放與關(guān)停看,也是有新開有關(guān)停,且關(guān)停的產(chǎn)能多于新開的產(chǎn)能。

不可否認(rèn)的是,粘膠短纖的價(jià)格確實(shí)是下跌了2000元/噸,從筆者多年的從業(yè)經(jīng)驗(yàn)看,這主要是下游紗線品種發(fā)生了一些結(jié)構(gòu)的改變,在這個(gè)變革過程中,粘膠短纖出現(xiàn)了短暫的使用減少現(xiàn)象。加之2018年粘膠短纖新投放產(chǎn)能預(yù)計(jì)在70萬噸附近,給下游紗廠或者貿(mào)易商造成了一種“供不應(yīng)求”的局面可能放緩的心理暗示,使得拿貨的節(jié)奏主要以短平快為主。

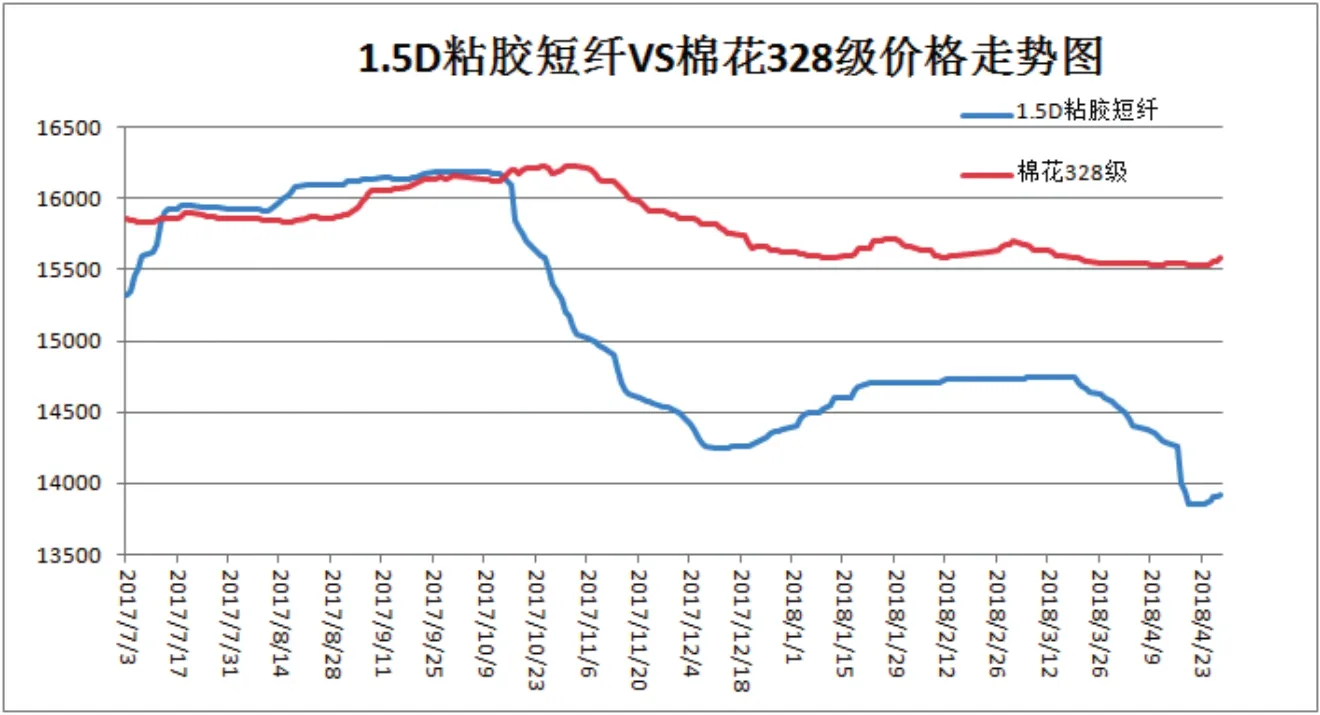

2017年12月上旬,棉花與粘膠短纖價(jià)格差曾經(jīng)一度達(dá)到1575元/噸,在此價(jià)差極大值出現(xiàn)后,棉花價(jià)格出現(xiàn)平穩(wěn)走勢(shì),而粘膠短纖則進(jìn)行了區(qū)間反彈,價(jià)差縮小至900元/噸~1000元/噸附近。但進(jìn)入2018年4月下旬后,這一價(jià)差再次增加至1685元/噸,故而從棉花與粘膠短纖的價(jià)差特性看,筆者認(rèn)為,在棉花價(jià)格繼續(xù)堅(jiān)挺的情況下,粘膠短纖上漲的概率相對(duì)較大。

與此同時(shí)原輔材料價(jià)格上升造成了粘膠短纖成本不斷上升,以及新投放產(chǎn)能的速度均比大家所預(yù)期的緩慢,加之近期環(huán)保政策從嚴(yán),引發(fā)了多起化工園區(qū)關(guān)停事件,新產(chǎn)能即使能夠投放,也會(huì)出現(xiàn)輔助化工材料供應(yīng)不足而導(dǎo)致新產(chǎn)能不能滿產(chǎn)的可能性發(fā)生。這些變化目前并沒有太多的市場(chǎng)人士關(guān)注,但是一旦市場(chǎng)人士發(fā)覺粘膠短纖操作系數(shù)越來越難時(shí),則會(huì)將這些事件羅列起來,引發(fā)心理層面的從不缺貨到缺貨需要囤貨的心理指引性變化。一旦這種心理變化兌現(xiàn),那么粘膠短纖不僅僅是迅速將價(jià)格恢復(fù)至盈虧平衡點(diǎn),還可能會(huì)再因慣性上漲一段時(shí)間。

8 總結(jié)

盡管“中美貿(mào)易戰(zhàn)”在眼下對(duì)大家的心理沖擊很大,比如“中美貿(mào)易戰(zhàn)”剛剛開始的時(shí)候,股市以及期貨等金融屬性的資產(chǎn)均出現(xiàn)了跳水式下跌,但是隨著大家對(duì)“中美貿(mào)易戰(zhàn)”的認(rèn)知越來越來深刻,領(lǐng)悟到“中美貿(mào)易戰(zhàn)”是一個(gè)長(zhǎng)期貿(mào)易爭(zhēng)端的時(shí)候,心理上也就不會(huì)像剛剛發(fā)生的時(shí)候那么恐慌。

中國(guó)人說到危機(jī)的時(shí)候,用的詞語是危險(xiǎn)與機(jī)遇并存。“中美貿(mào)易戰(zhàn)”對(duì)于中國(guó)與美國(guó)都會(huì)存在危險(xiǎn),因?yàn)槊恳淮握勁袝r(shí),大家都不清楚對(duì)方想從哪個(gè)方面來進(jìn)行談判,這種不確定性因素在金融領(lǐng)域、大宗物資領(lǐng)域均會(huì)引發(fā)價(jià)格波動(dòng)的風(fēng)險(xiǎn);但是每個(gè)商品都有自己本身合理的價(jià)值體現(xiàn),一旦被低估時(shí),這種價(jià)值體現(xiàn)表現(xiàn)出的盈利能力就會(huì)越強(qiáng)。

圖8 1.5D粘膠短纖VS棉花328級(jí)價(jià)格走勢(shì)。

紡織品是中國(guó)GDP構(gòu)成不可缺少的一部分,也是我國(guó)外貿(mào)出口的主打產(chǎn)品之一。通過上述分析,我們會(huì)發(fā)現(xiàn),“中美貿(mào)易戰(zhàn)”伴隨著原油價(jià)格的起伏,而且原油價(jià)格在不知不覺間就已經(jīng)創(chuàng)造了近年來的新高,從而引發(fā)多數(shù)合成纖維價(jià)格開始上漲;而棉花、粘膠短纖因?yàn)橹g存在的替代性,以及價(jià)差擴(kuò)大化,在棉花價(jià)格保持平穩(wěn)或者穩(wěn)中向上的基礎(chǔ)上,粘膠短纖價(jià)格也正在開始朝盈虧平衡點(diǎn)發(fā)力。

從歷次原油價(jià)格上漲最終引發(fā)的經(jīng)濟(jì)效益看,原油價(jià)格上漲最終會(huì)造成經(jīng)濟(jì)世界的通貨膨脹,因?yàn)榛A(chǔ)物資價(jià)格一旦上漲,下游的產(chǎn)品均會(huì)因?yàn)槌杀就苿?dòng)而出現(xiàn)價(jià)格上漲。除了原油價(jià)格上漲帶來的全球通脹預(yù)期增加外,還要考慮到“中美貿(mào)易戰(zhàn)”過程中,人民幣匯率的升降因素,比如5月初美方代表團(tuán)來華,僅僅是做了意見交換,但帶來的結(jié)果是人民幣出現(xiàn)了貶值。在人民幣貶值過程中,從5月上旬各外貿(mào)公司反應(yīng)的情況看,一些商品正在抓住這一時(shí)機(jī)窗口積極推動(dòng)訂單的成交。

所以,一旦原油價(jià)格繼續(xù)創(chuàng)造新高,就意味著紡織原料中的合成纖維價(jià)格也會(huì)隨之上漲。當(dāng)然,下游紡織品市場(chǎng)不一定會(huì)輕易接受合成纖維價(jià)格的上升;但是,一旦成本高漲,下游不接受,那么合成纖維行業(yè)就會(huì)通過降低負(fù)荷的方法達(dá)到保價(jià)的目的。

故“中美貿(mào)易戰(zhàn)”我們不用一味地看到風(fēng)險(xiǎn),也要在風(fēng)險(xiǎn)中抓住機(jī)遇,進(jìn)行行業(yè)有機(jī)整合,比如近期合成纖維行業(yè)內(nèi)出現(xiàn)的一系列企業(yè)兼并與重組;同時(shí)加速產(chǎn)業(yè)技術(shù)升級(jí),比如合成纖維行業(yè)內(nèi)出現(xiàn)的機(jī)器人替人規(guī)模化生產(chǎn)。這樣才能保證紡織行業(yè)的核心技術(shù)由我們自己創(chuàng)造并掌握。

“中美貿(mào)易戰(zhàn)”如果我們將其看作風(fēng)險(xiǎn),并放大化處理,那么紡織行業(yè)將經(jīng)歷一段漫長(zhǎng)的低價(jià)盤整期;但如果我們將其看作機(jī)遇,那么隨著該事件的不斷發(fā)展,也許紡織行業(yè)將脫胎換骨,迎來新的發(fā)展空間。