歐派家居:門店領先 效率提升

2018-08-03 01:16:06本刊研究員

股市動態分析 2018年29期

關鍵詞:毛利率

本刊研究員 田 闖

市場方面,國泰君安李少君認為伴隨信用風險的階段性緩釋,市場近期將迎來反彈。在此過程中,結構重于倉位。一方面,前期抱團嚴重的消費板塊存在較大的微觀交易結構問題,在市場調轉過程中容易引發踩踏;另一方面,消費板塊的穩增長邏輯,在前期消費數據急轉直下情形下引發隱憂。相反的,在市場風險偏好階段性修復的過程之中,“制造業中的TMT”(計算機/電子/通信/軍工/機械)屬于估值敏感型受益于風險偏好修復邏輯,交易結構良好,同時股票質押影響由負轉正將為其提供較強反彈基礎。主題推薦鄉村振興、核電板塊。

中信證券認為基于政策邊際寬松(積極提振內需、降低融資成本以及緩解流動性壓力)且負面情緒已經充分釋放的邏輯,目前A股市場繼續維持可持續且可參與的超跌反彈機會。反彈的短期配置上繼續維持工業自動化、SaaS、網絡安全、消費電子、銀行和保險的推薦。反彈過后還是考慮繼續規避政策的不確定性和宏觀的不確定性。長期的布局思路和短期反彈配置有所不同,仍然建議投資者重點圍繞四個確定性的趨勢做行業布局:勞動力的轉移、對企業的服務、人口的老齡化、居民的消費升級。不管貿易戰怎么發展、去杠桿要做幾年、經濟增速會不會下滑,這四個趨勢都不會發生什么變化,既不需要太多政策扶持,也不會遭遇政策突變的“踩雷”風險。

中金公司堅定認為當前市場具備投資價值。資管新規細則的落地結合以下一些指標,包括:1)上證 50指數的分紅收益率與國債收益率再次接近,歷史上二者接近之后一段時間內都對應著較大的市場機遇;2)除了絕對的估值水平在接近歷史區間低位外,A股的估值區間分布已經在接近歷史上較為明顯的底部水平;3)作為短線較強指示性意義的情緒指標,A股近期日均換手率已經接近歷史底部;4)隨著市場回調,公司股票回購等指標都明顯回升,大股東及高管凈減持量也大幅減少。這些進展表明目前市場估值和情緒指標均已經處于相對極端的水平,市場已經在呈現中長線價值。

每周金股:歐派家居

本周筆者建議關注歐派家居(603833)。上期筆者從定性的角度分析了歐派家居在品類擴張及價格戰方面的優勢。本期筆者則從經營及財務方面,定量地去比較歐派與行業內競爭對手。再次說明,如果要在定制家居行業內尋找投資標的,歐派家居是更優的選擇。

門店數遙遙領先,效率不斷提升

在渠道方面,歐派家居以經銷為主,2015年至2017年,其經銷商數量分別為2813家、3331家,3806家,經銷商專賣店分別為4139家、4710家、5472家。同樣以經銷為主的索菲亞,2015年至2017年,索菲亞衣柜經銷商分別為950多家、1000多家、1200多家,經銷商專賣店為1600多家、1900多家、2200多家。而行業內營收排名第三的尚品宅配,直營店比例較高,2015年至2017年,其加盟店分別為994家、1081家、1557家(含在裝修的店面),直營店79家、76家、85家。其他的競爭對手如志邦、金牌、皮阿諾等,2017年門店數量軍在1000左右的水平。從上面的數據可以看到,在渠道的下沉方面,歐派家居與競爭對手的差距在拉大。

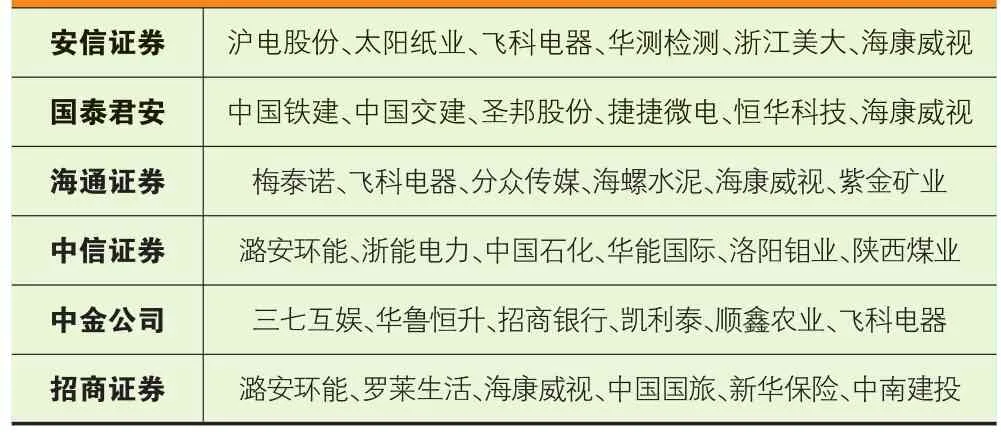

本周券商晨會報告重點推薦個股一覽

此外,在門店經營效率方面,2017年,歐派櫥柜業務的單店提貨額為179萬元,在所有上市公司櫥柜業務里屬于最高水平。志邦櫥柜、金牌櫥柜、好萊客店均提貨額處于 100萬元/家-150萬元/家的區間內,其余生產廠商店均提貨額基本在 80萬元/家的水平。在2016年,歐派櫥柜的單店提貨額還只有159萬元,一年時間,單店提貨額上漲了20萬元。

2017年歐派衣柜的提貨額為176萬元,與索菲亞234萬有所差距,上一年度,索菲亞為206萬,而歐派為145萬。好萊客衣柜的單店提貨額剛過100萬,頂固集創還在100以下的水平。在未來新開門店到達瓶頸之后(2018年歐派仍將新開800家門店左右),歐派憑借近年來不斷精細化管理經銷商的經驗(各類獎懲淘汰機制),不斷篩選過后的經銷商資源雄厚、銷量大、門店所在地發展業務時間長,有利于店均提貨額的增長。

盈利能力穩定上升

在綜合毛利率方面,定制家具上市公司的綜合毛利率不存在顯著差異,近三年穩定在 36%-40%的區間范圍內。2017年,歐派家居毛利率為34.52%,索菲亞毛利率為38.17%,好萊客為38.3%,志邦股份34.9%,金牌39.1%。

過去三年,歐派家居毛利率為31.65%、36.55%、34.52%,凈利率為8.61%、13.22%、13.38%。2017年,公司在原材料大幅上升的情況下,毛利率受到了影響,但是凈利率卻沒受到影響,主要在于銷售費用率從2016年的11.44%,下降至2017年的9.75%。銷售費用中,廣告宣傳的費用僅從3.12億上升至3.58億,占銷售費用的比重為38.15%、38.23%、37.80%。這顯示公司規模效應導致單位固定成本降低到了一定的低位,營銷費用和管理費用支出基本上主要用于支持必須的人員薪酬、廣告和研發等方面,期間費用率略上升但能夠穩定,為凈利潤讓出空間。

在ROE方面,歐派家居因2017年才上市,ROE有所下滑,但加權ROE仍然達到了25.75%。而定制家居整體先款后貨的商業模式決定了公司現金流狀況良好,賬上有大量的預收款。過去三年,經營活動現金凈流量與凈利潤的比值每年均超過1,分別為1.28、1.58及1.44。

當然,對于定制家居整個行業來說,由于屬于地產后周期的行業,受房地產銷售的影響也較大。同時,由于一二線城市的開店較為飽和,歐派新開的店主要仍將集中于三四線城市,目前三四線城市棚改政策方面有調整,對于整體營收會有一定負面影響。房產政策難以把控,但行業滲透率整體還在上升過程中,仍然可以積極關注。

猜你喜歡

證券市場周刊(2022年17期)2022-05-16 01:11:30

經營者(2018年5期)2018-06-08 16:38:50

財會學習(2017年24期)2017-12-20 16:41:19

會計之友(2017年23期)2017-12-19 11:49:24

財會學習(2017年16期)2017-09-02 11:29:43

人間(2015年8期)2016-01-09 13:12:46

商場現代化(2015年17期)2015-08-18 16:08:44

會計之友(2014年33期)2014-11-19 20:26:01

財經界·學術版(2014年7期)2014-05-19 09:55:06

中國經貿導刊(2012年13期)2012-05-22 08:42:04