中國環保企業競爭力評價指標體系研究及其實證應用

2018-08-06 07:48:04宋盈盈王世汶

中國環境管理 2018年4期

宋盈盈,常 杪*, 楊 亮,王世汶

(1. 清華大學環境學院環境管理與政策教研所,北京 100084;2.中國社會科學院數量經濟與技術經濟研究所,北京 100732)

近年來,隨著“生態文明”被提到國家戰略層面,政策驅動市場需求不斷釋放,環保產業正迎來前所未有的發展機遇。現階段中國環保行業細分領域多,行業內企業數量大,但針對環保企業競爭力評價理論方法的研究較少,已有的研究主要是基于傳統產業競爭力評價制定的指標體系[1-3],未充分考慮環保行業政策驅動等獨有的行業特點,因此,要深入把握中國環保產企業的發展特點與趨勢,亟需制定一套適用于環保企業競爭力評估的指標體系。

1 環保企業競爭力評價指標體系構建

文獻研究表明,目前企業競爭力評價常用的指標確定方法有德爾菲法、AHP 法、因子分析法等[4-6],但其應用在環保企業中的實證研究相對較少。環保產業具有很強的政策導向性,因其具有與其他行業不同的特殊性,應用傳統的企業競爭力評價方法進行評價會有失準確性,因此,對于環保企業的競爭力水平亟需一個結合環保行業特色的評價方法來進行評估。

在本研究中,主要通過文獻調研、專家篩選和AHP問卷調查方法來構建評價體系,最終將指標體系歸納為競爭力評價定量指標和環保特色評價定性指標兩大類,其中競爭力評價定量指標又下分為4個維度:企業規模、企業效益、技術水平和成長性;環保特色評價定性指標下分為兩個維度:主營領域發展潛力和綜合發展能力。

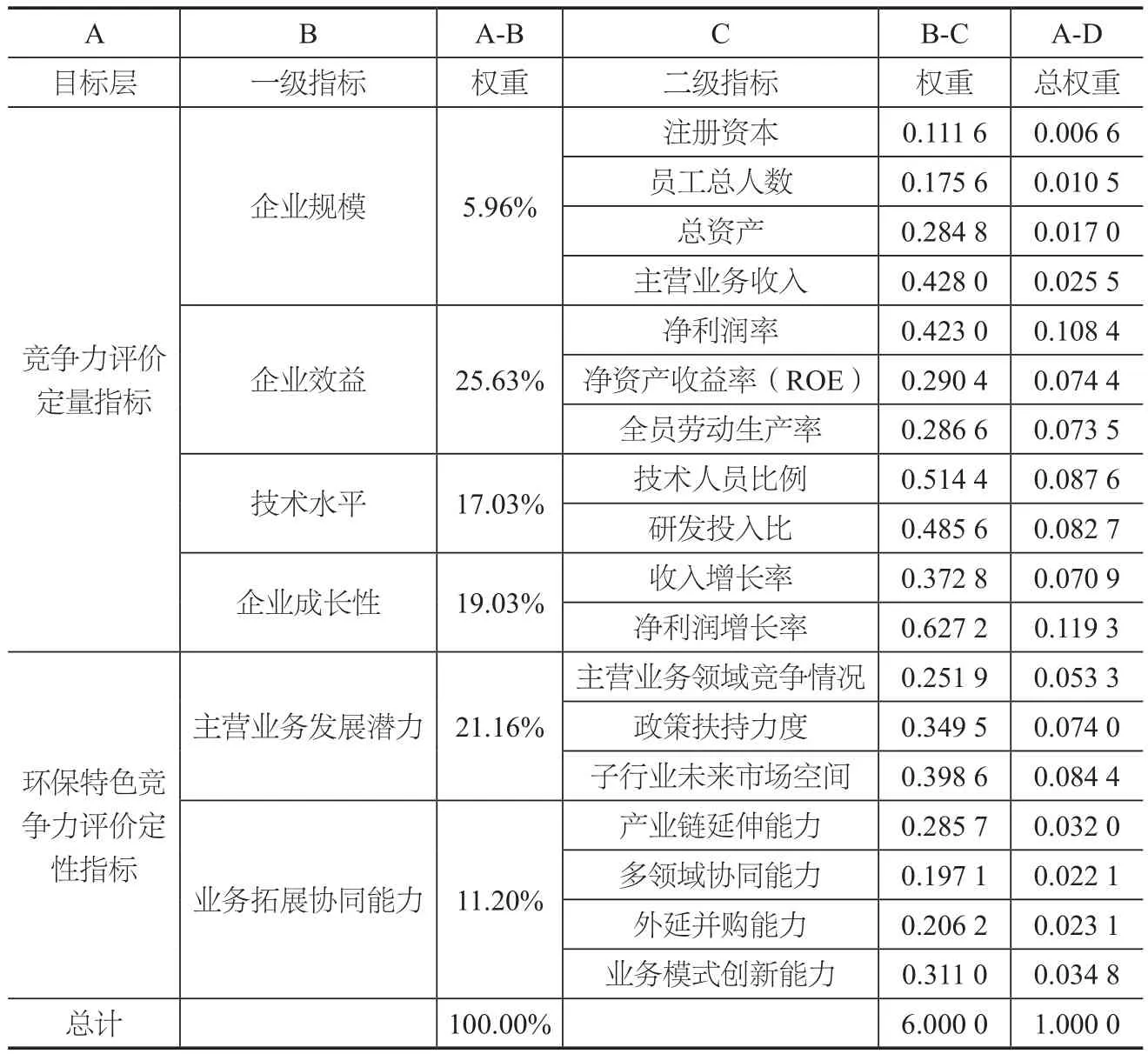

本研究選取層次分析法(AHP)來確認各個指標的權重,根據專家篩選結果設計調查問卷,在問卷調查的基礎上進行權重矩陣計算和一致性檢驗,并最終計算出各級的指標權重。最終指標體系確定為6個維度,共18個子指標(表1)。

在環保企業競爭力評價指標體系中,競爭力評價定量指標均為定量的數據,可以直接獲取或計算得到,而環保特色評價定性指標則需要對企業所在主營領域的子行業發展潛力進行評分作為量化依據,因此,需要進一步對環保各子行業的發展潛力進行評分。

對于環保行業各主要子領域的評估,是基于波特“5+1”力模型和層次分析法進行的專家評分。首先根據波特“5+1”力模型[7]引入“協同業者的力量”,確定子行業發展潛力評估主要評價指標:①新進入者的威脅,如行業壁壘(技術、資金、區域壁壘等);②現有企業間的競爭,如行業集中度、企業競爭格局等;③供應商&買方的討價還價能力,如環保公司的議價能力(可用利潤率水平表征);④協從業者的力量,主要是影響行業發展的政策分析。⑤行業發展潛力,如行業市場空間預測。其中,①和④為定性指標,③和⑤為定量指標,②為定性與定量相結合的指標。

表1 環保企業競爭力評價指標體系

基于評價指標建立子行業發展潛力評估指標體系并利用層次分析法進行專家評分賦權,得到最終的評價指標體系(表2)。

進一步基于子領域發展潛力評價指標體系,利用專家打分法對環保主要子領域相應指標進行評分,選取“十三五”規劃中提到的典型子行業共14個,根據專家對各子行業的熟悉程度賦權,得到環保各主要子領域的相關指標分數(表3)。

環保子領域發展潛力的評價結果,可以作為環保企業競爭力評價中環保特色指標定量評分的基礎和依據,是對企業競爭力評價的有力支持。

表2 環保子行業發展潛力評估指標體系

2 上市環保公司整體實證分析

為驗證指標體系的合理性,需要對指標體系進行實證分析,分析樣本的選擇應遵循數據可靠性、可獲取性和具有代表性等原則。由于中國環保公司數量眾多,民營環保公司數據獲取困難,而上市公司數據相對透明、可靠性強,且上市公司是行業內龍頭企業,其動向和發展狀況可以代表行業內領先企業的發展水平,因此選取上市環保公司作為樣本對指標體系進行實證分析。

2.1 上市環保公司基本情況分析

中國環保產業發展格局的總體特點是集中度較低,產值分布相對分散,龍頭企業占總產值比重較低,但盈利性較好。

2.1.1 上市公司市場占有率分析

從上市環保公司產值占行業總產值的比重可以看出,中國環保行業集中度較低。根據2016年國家發展和改革委員會發布的《關于培育環境治理和生態保護市場主體的意見》,環保產業產值在2020年將達到2.8萬億元[8];在《“十三五”戰略新興產業規劃》中進一步提出,在其中先進環保產業產值規模要力爭超過2萬億元[9]。而截至2016年末,A股市場中環境治理與服務業、水務板塊共64家上市環保公司主營業務收入合計為1 304.31億元,港股10家環保與水務板塊上市公司合計收入561.63億元,新三板142家環境治理業板塊上市公司合計收入143.10億元; A股、港股和新三板全部上市環保公司總產值共計2 009.04億元,僅占目標產值的10%。

根據美國經濟學家貝恩和日本通產省對產業集中度的劃分標準,產業市場可以被劃分為競 爭 型(CR8<40%) 和 寡 占 型(CR8≥40%)兩類,其中競爭型又可細分為低集中競爭型(20%≤CR8<40%)和分散競爭型(CR8<20%)[10]。中國全部上市環保公司的總產值占比僅為市場總額的10%(CR216≈10%),可見中國環保行業屬于分散競爭型,且市場集中度較低。

2.1.2 上市環保公司收入規模分析

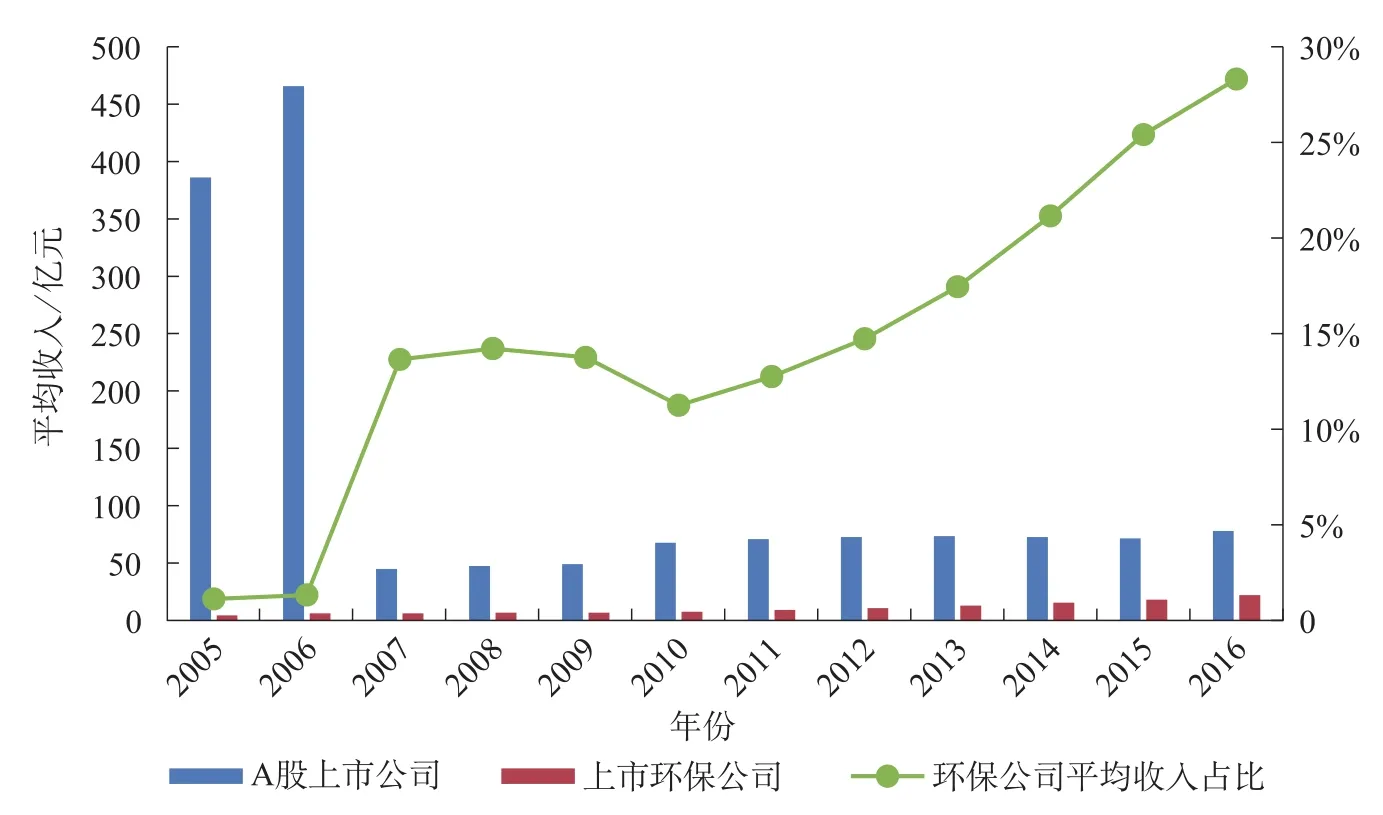

從上市環保公司歷史收入數據來看,2007年是環保行業的重要轉折點,2007年之前,上市環保公司數量極少,而2007年環保公司數量快速上漲,逐漸有更多的環保公司IPO上市,使環保板塊收入大幅增加,在A股市場中的收入占比也大幅提高。可見2007年對于環保行業而言是一個重要的轉折之年,在國家環保政策推動下,一大批環保公司走向二級市場,上市環保公司數量由年初的2家迅速增長到年末的37家,收入規模也大幅提升,逐漸進入穩定增長的新發展階段。另外,“十二五”“十三五”時期,也是上市環保公司快速發展的階段,2010—2016年,上市環保公司每年收入增速均超過17%,年復合增長率超過23%,可見,在政策的不斷推動下,環保行業在“十二五”時期開始進入穩步快速發展階段,收入規模不斷擴大,未來還將延續快速發展趨勢。

圖1 上市環保公司與A股上市公司平均收入對比

上市環保公司與A股上市公司平均收入對比見圖1。

但從公司平均收入對比分析可見,中國上市環保公司的平均收入規模仍然較小,雖然2007年以來平均收入規模不斷增長,但到2016年,整體收入體量仍只占A股市場平均收入規模的1/4。上市環保公司是環保行業的龍頭企業,其規模尚且不足全市場規模的1/4,而非上市環保公司規模體量更小,充分反映出中國環保公司規模體量小、分布分散、行業集中度較低的特點。

2.1.3 上市環保公司盈利能力分析

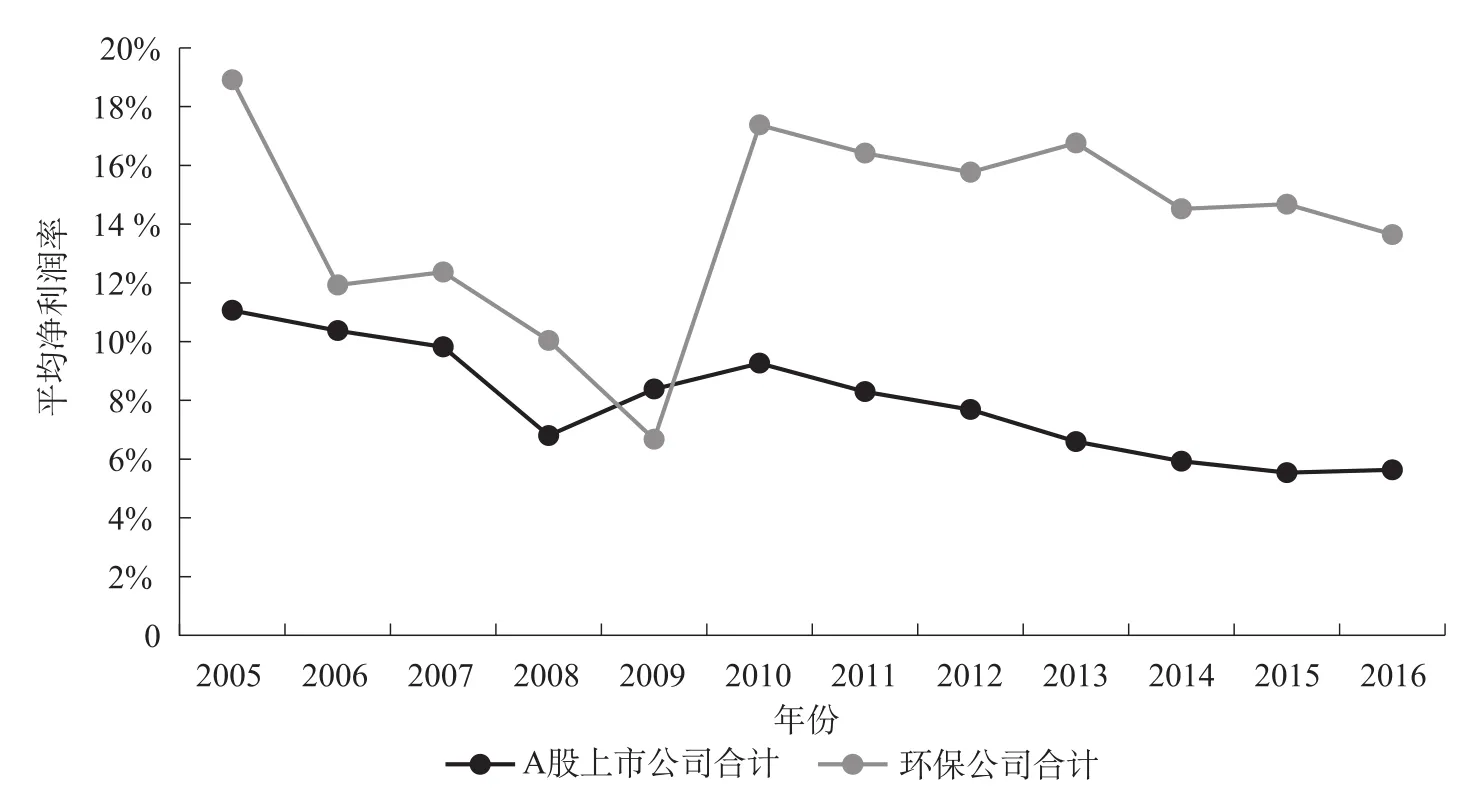

雖然環保公司的規模體量小,但行業整體的盈利能力較強。將A股全體上市公司和環保板塊上市公司年均凈利潤率(凈利潤/主營收入)根據收入體量加權,求出平均凈利潤率(圖2)。可見,環保板塊公司在2010年開始凈利潤率水平始終領先大盤平均盈利水平,凈利潤率平均高于大盤8個百分點,盈利能力較強。但近年來,無論大盤還是環保板塊,凈利潤率都出現明顯的下降趨勢,隨著市場飽和度的提高,末端治理板塊的市場盈利能力將會進一步下降,板塊內公司需要提高技術水平以控制成本,或積極向新興業務方向轉型,從而提高板塊整體的盈利能力。

圖2 上市環保公司與A股上市公司凈利潤率水平對比

2.2 上市環保公司競爭力評分整體情況

根據指標體系設定中可比性的要求,選取上市環保公司2016年年報的數據進行分析;主營領域和產業鏈信息則根據公司年報中的相關信息進行梳理和劃分,并利用“Min-Max標準化”方法對數據進行無量綱化處理,計算競爭力水平。

為了更準確地反映中國上市環保公司的情況,需要在行業分類的基礎上對研究樣本做進一步的篩選。選取中國A股市場中環保工程及服務與水務板塊公司共64家,港股中主營業務為環保與水務運營的上市公司2家,并補充隸屬于其他板塊但主營業務是環保工程或設備方向的上市公司如中金環境、東方園林等共計16家,在梳理各公司主營業務后,進一步剔除業務方向為節能、再生資源、生物質燃料和供水等非傳統環保板塊的公司如華西能源、中再資環、長青集團等,最終保留研究所用主營業務為環保板塊的上市公司共計54家,根據其主營業務領域將其分類到水(25家)、氣(11家)、固(10家)、修復(2家)和監測(6家)5個大類,并進一步分類到14個細分子行業中。

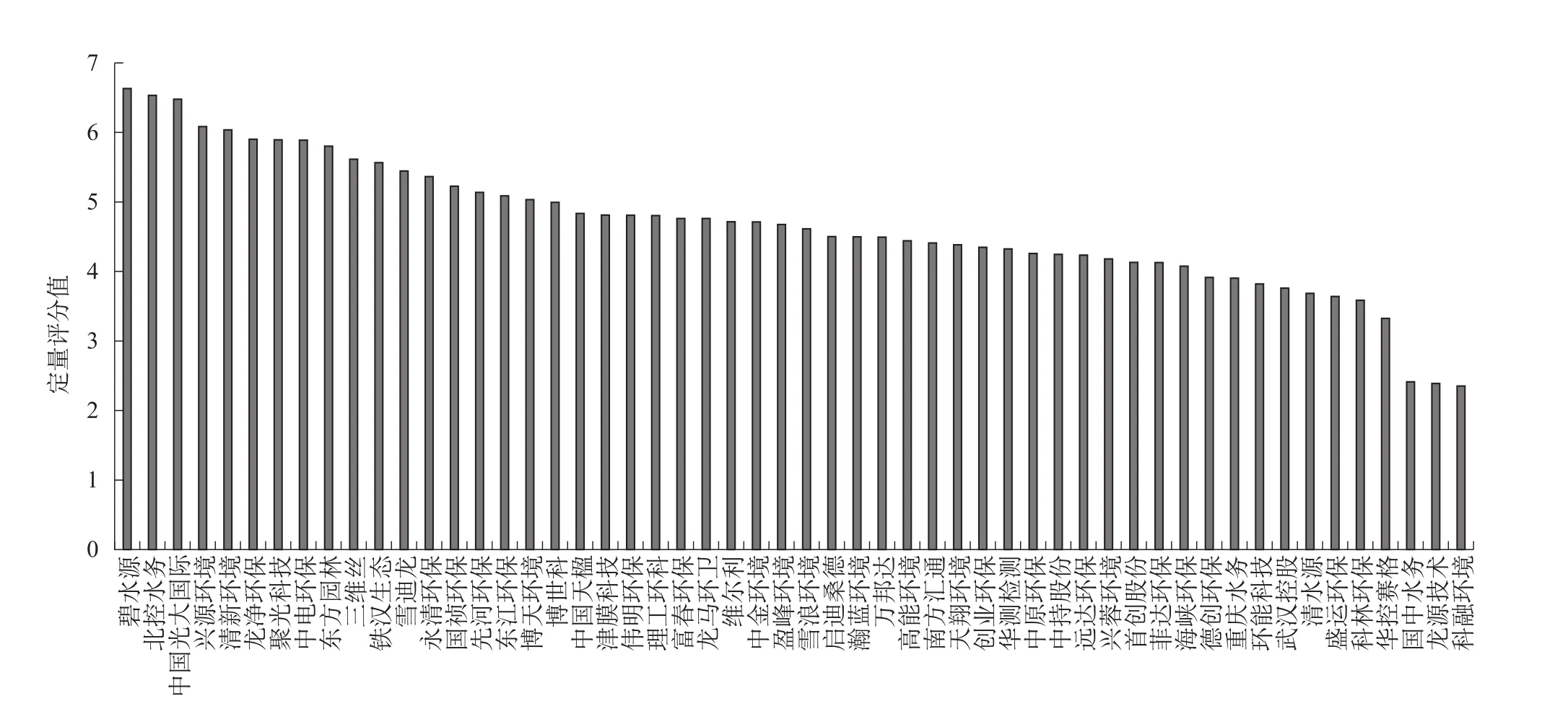

按照上述數據處理方式對54家篩選后的上市環保公司競爭力水平進行評價,并得到最終的評分結果。首先對上市環保公司進行傳統競爭力指標評估,得到傳統評估體系中各企業的競爭力情況(圖3),再結合環保特色評估指標進行評估(圖4),可以對比分析出環保特色指標對企業競爭力的影響。

通過傳統指標評分結果和引入環保特色指標的綜合評分結果對比可見,子行業評分結果對主營業務發展潛力和業務協同拓展能力的影響較大。在綜合評估結果中,中國大部分上市環保公司評分處于3~5分,相對而言,監測類公司得分相對靠前,而大氣治理類公司評分相對靠后,導致評分差異的最主要原因是子領域評分的差異,由于大氣細分領域中在“十三五”階段政策推動力和市場空間較大的是VOCs治理領域,而在上市環保公司中專門從事VOCs治理的公司幾乎沒有,大部分大氣治理類企業的主要收入來源仍為脫硫脫硝除塵等傳統煙氣治理領域,而隨著煙氣治理最主要來源的火電廠超低排放工作接近尾聲,傳統煙氣治理的市場空間逐漸開始萎縮,導致大氣治理類企業的主營業務發展潛力相對受限,而主營業務發展潛力在評分體系中占據較高的權重(21.16%),因此導致引入環保特色指標后,監測類公司評分普遍靠前,大氣治理類公司評分普遍靠后。

圖3 上市環保公司企業競爭力定量指標評分結果

圖4 上市環保公司競爭力綜合評分結果

根據環保企業競爭力指標體系的綜合評分結果,總評分超過5分的上市環保公司是綜合競爭力較強的企業,總評分低于3分的上市環保公司屬于綜合競爭力較弱的企業;分析結果表明,共有17家公司綜合競爭力較強,依次是碧水源、聚光科技、興源環境、東方園林、雪迪龍、北控水務、光大國際、博世科、先河環保、盈峰環境、理工環科、中國天楹、鐵漢生態、中電環保、國禎環保、啟迪桑德和東江環保。其中,聚光科技、雪迪龍、先河環保、盈峰環境和理工環科均為環境監測類企業,環境監測子領域的政策推動力強,市場空間大,因此這些公司的主營業務發展潛力評分較高,使其排名相對靠前。而在第一梯隊的上市環保公司中,共有7家水處理領域公司、4家固廢處理領域公司和1家修復領域公司,相對而言,大氣治理領域公司在競爭力評價體系中相對處于弱勢地位,分析細分子項評分可以發現,大氣治理領域類公司的主營業務發展潛力評分相對較低,影響了該領域上市環保公司競爭力的總體分值。

在競爭力評價中,評分低于3分的公司相對競爭力處于劣勢。在評估體系中共有三家公司——科融環境、科林環保和龍源技術,均為煙氣治理領域的公司,且其中科林環保和龍源技術都是設備制造類公司,分別為除塵設備和低氮燃燒設備的供應商。究其競爭力水平分值較低的原因,可以發現,這三家公司的共同特點是企業規模小、成長性較差、主營業務發展潛力評分較低。首先,三家公司的規模均較小,無論員工總數、總資產還是主營業務收入都處于劣勢,各項評分最高不超過0.31,導致整體規模評分較低;同時,三家公司的成長能力不足,近三年收入和凈利潤增長率均為負值,且下滑較為嚴重,在指標體系中,成長能力權重較高,導致三家企業的綜合評分結果受到較大影響;除此之外,煙氣治理行業的發展高峰是“十一五”和“十二五”階段,“十三五”期間政策推動力度明顯減弱,繼火電超低排放工作接近尾聲,煙氣治理的市場空間也進一步縮小,導致大氣治理公司的主營業務發展潛力評分處于劣勢。以上因素綜合作用,使三家公司的市場競爭力相對不足,評分結果較差。

綜上,中國上市環保公司的競爭力水平整體相對較強,不同板塊均有處于優勢的龍頭企業,競爭力劣勢明顯的企業數量相對較少。由于指標體系中環保特色指標權重的影響,環境監測類企業整體競爭力優勢較為明顯,而大氣治理類企業整體競爭力相對較差。

3 環保各子行業內企業競爭力水平對比分析

進一步根據各公司的主營業務分類,對不同子行業中公司的競爭力水平進行對比分析,可了解中國不同細分子行業中上市環保公司的發展特點,見表4。

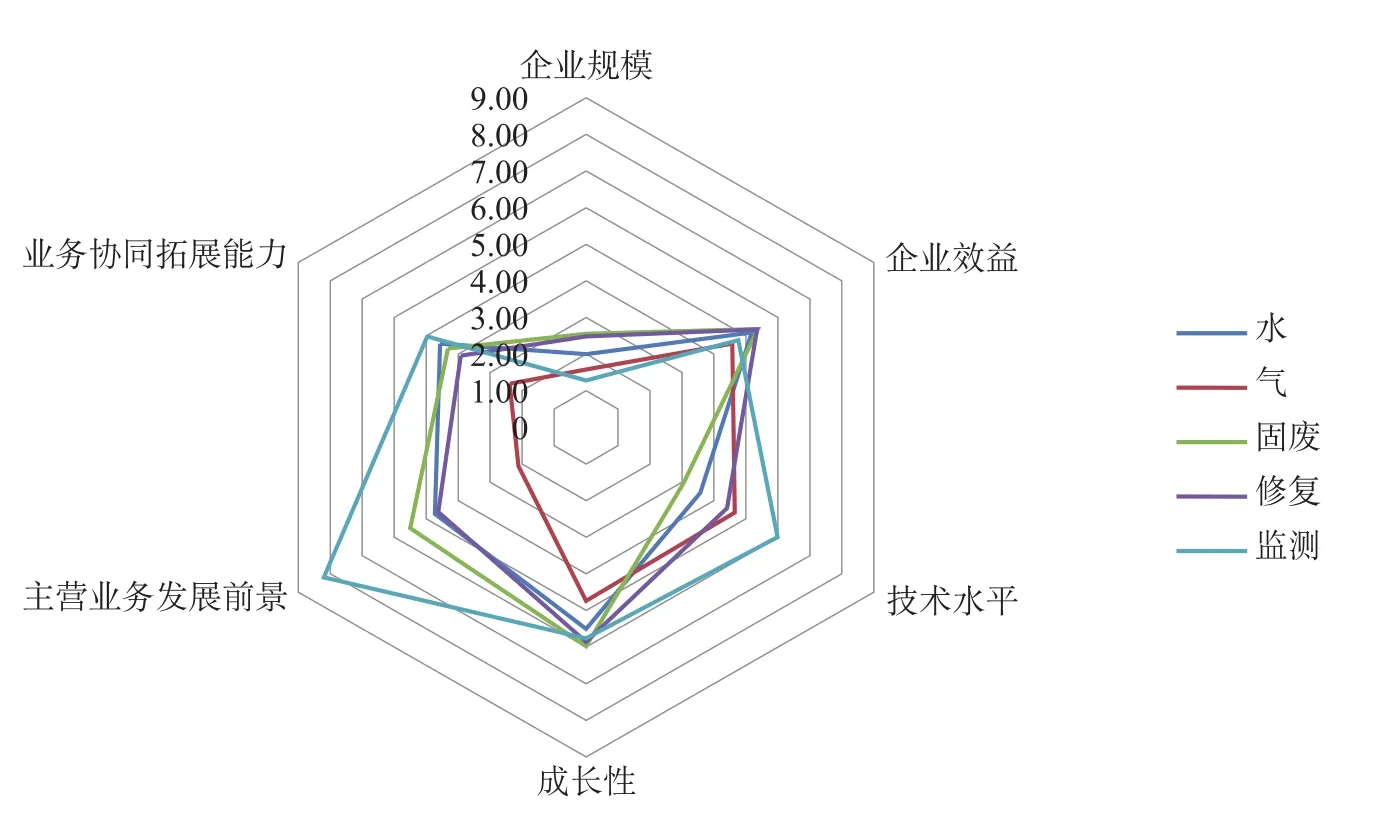

根據各公司主營業務分類,將上市環保公司分類到5個主要子領域之中,并繪制各子領域相關一級指標的評分雷達圖(圖5),進行子行業間的對比分析。

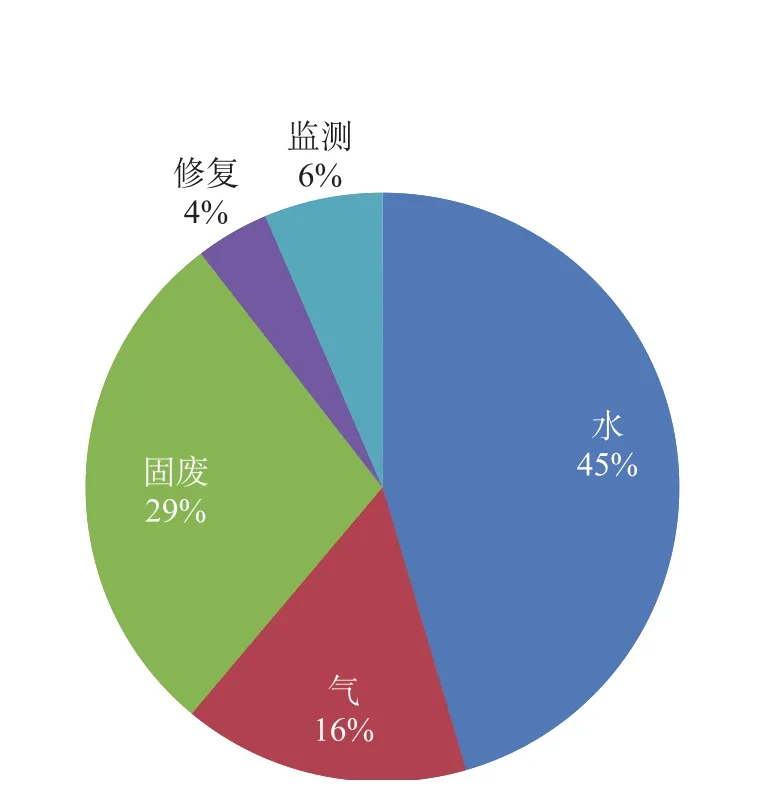

從環保子行業產值規模分布圖(圖6)可知,中國上市環保企業中主營業務從事水處理、大氣污染治理和固廢處理業務的公司占比最多,其中水處理和水務板塊產值占比約為上市公司總產值的45%。而從上市環保公司各板塊綜合對比圖可以看出,環境監測領域在技術水平和主營業務發展潛力等方面優勢明顯,大氣污染治理領域內企業由于傳統煙氣治理業務政策推動力不足,市場空間縮減,導致其業務發展潛力和協同拓展能力評分較低,水處理、固廢處理和環境修復板塊各方面評分相對較為均勻,固廢處理板塊技術水平相對處于劣勢;另外,上市環保公司普遍規模偏小,規模較大的企業數量占比低。

表4 不同業務板塊上市環保公司整體評分

根據各子行業的對比分析,可以發現中國環保細分行業具有以下幾方面的特點:

(1)監測板塊公司優勢明顯:技術水平突出,政策推動力強,盈利能力不斷提升

從總評分結果可以看出監測板塊的發展優勢,進一步對細分指標做對比,可以發現其競爭力優勢所在。

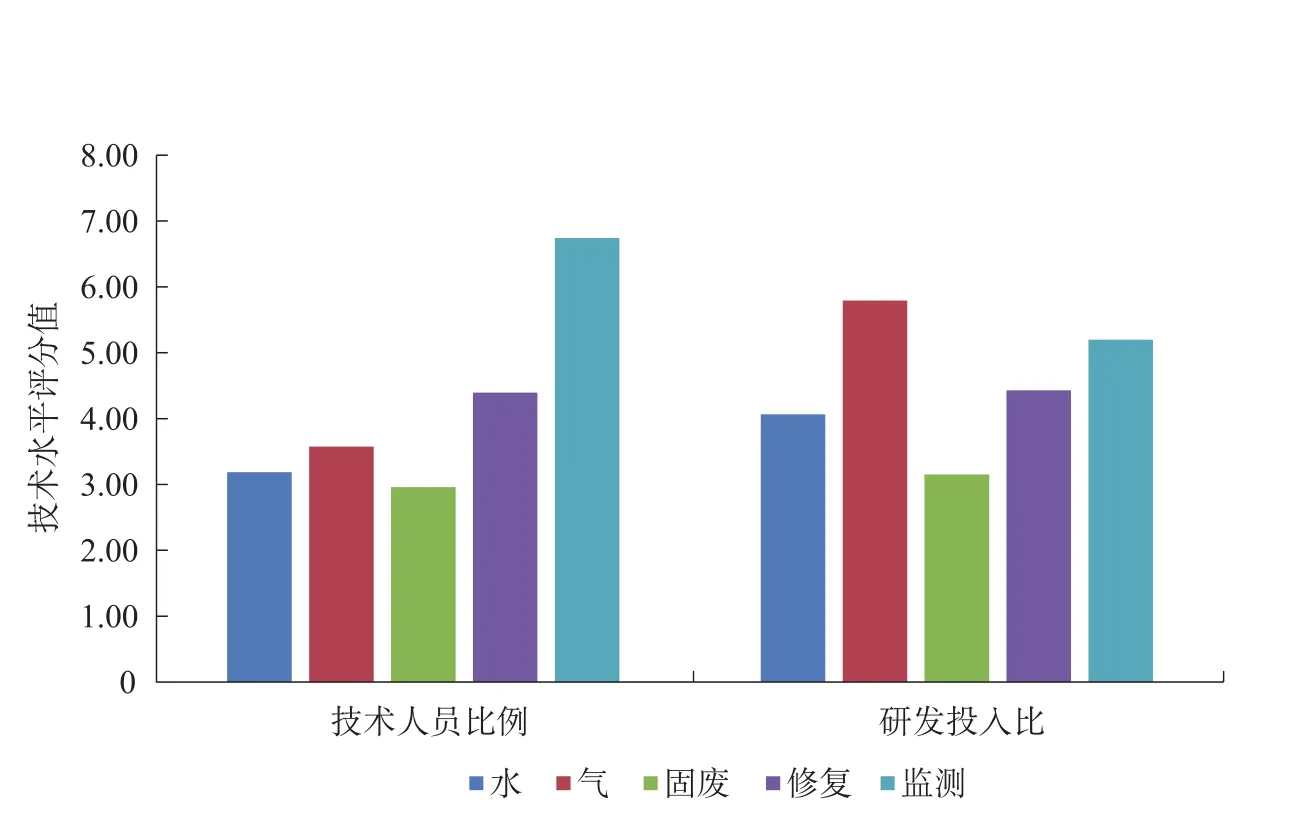

首先,環境監測類公司技術水平優勢明顯,主要在研究人員比例上明顯領先于其他子行業,這與監測類公司的技術壁壘相對較高有關,環境監測屬于技術密集型行業,監測技術和設備應用都需要較為專業的人員操作執行,公司對研發投入工作也較為重視;相對而言,固廢類公司的技術水平相對較弱,主要原因在于中國大部分固廢處理類上市環保公司主要從事生活垃圾處理相關業務,而生活垃圾處理行業發展相對成熟,技術路線明確,對新技術的需求相對較低,導致公司在技術方面投入較少。圖7為環保各子行業內企業技術水平評分對比。

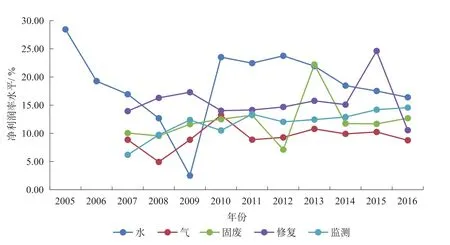

盈利能力方面,對比各子行業歷年來凈利潤水平的變化,可看出各行業發展的規律和特點。水處理行業的整體凈利潤水平較高,2012年開始有所回落;大氣污染治理行業的整體凈利潤率水平較低,也從2013年開始呈現進一步下降的態勢;而監測行業的整體凈利潤率水平卻始終呈現緩步上升的趨勢,從2007年初起步時的最低值,逐漸上升到2016年僅次于水處理板塊。而隨著其他子行業盈利能力的下滑,如監測板塊始終保持穩步上升的趨勢,未來將成為盈利性最好的環保子板塊。圖8為環保各子行業內企業凈利潤率水平變化。

圖5 環保各子行業內企業競爭力評分對比

圖6 環保各子行業內企業產值規模分布

圖7 環保各子行業內企業技術水平評分對比

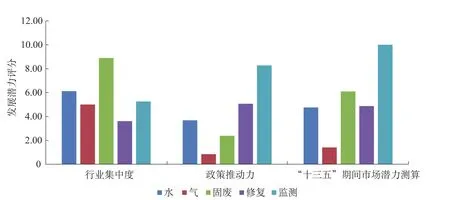

而在主營領域發展潛力方面,監測板塊的政策推動力和未來市場空間評分均處于優勢,在經標準化處理放大后優勢更加明顯,導致監測板塊的主營業務發展潛力優勢突出,平均分高達8.20;而大氣污染治理板塊由于超凈排放接近尾聲,市場空間相對縮減,導致板塊整體主營業務發展潛力評分相對較低,均分只有2.11,與其他板塊拉開了較大的差距。圖9為環保各子行業內企業主營業務發展潛力評分對比。

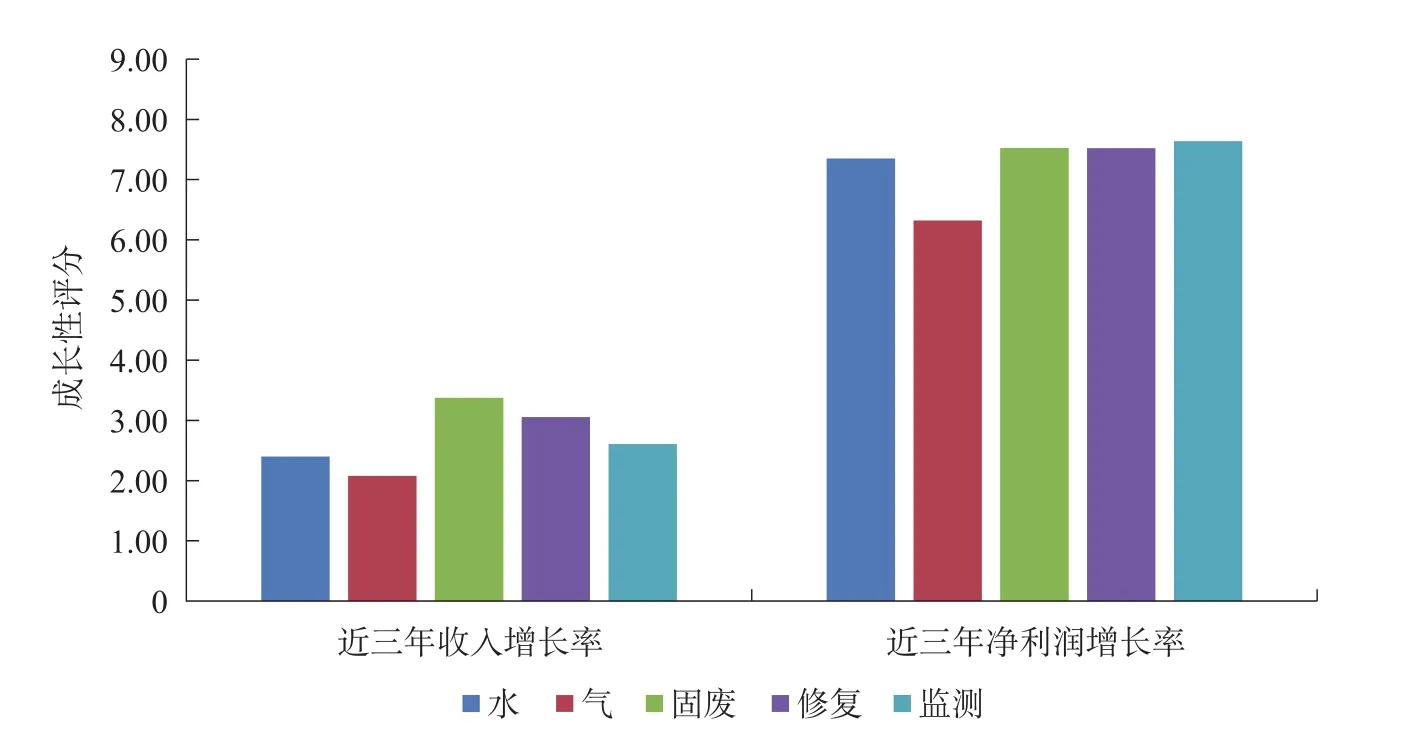

(2)大氣污染治理板塊公司兩極分化嚴重

從企業成長性對比可看出(圖10),大部分子行業成長性相對較強,除大氣治理領域外,各板塊評分均在5.5分以上,可見中國上市環保公司整體企業成長性水平相對較高,但大氣治理領域由于板塊內企業兩極分化嚴重,導致板塊成長性評分較低。在大氣治理板塊,成長性最高的清新環境評分為7.11,分值高于固廢、監測和修復板塊成長性領先的公司,但排名末位的科融環境和龍源技術兩家公司,近三年的收入和凈利潤增長率均為負值,增速墊底,導致評分分別只有0.71和0.86,拉低了大氣板塊整體的成長性水平。除大氣板塊外,成長性水平出現兩極分化特征的還有水處理領域,但水處理領域成長性較低的公司劣勢沒有大氣板塊明顯,因此板塊整體成長性水平依然較高。

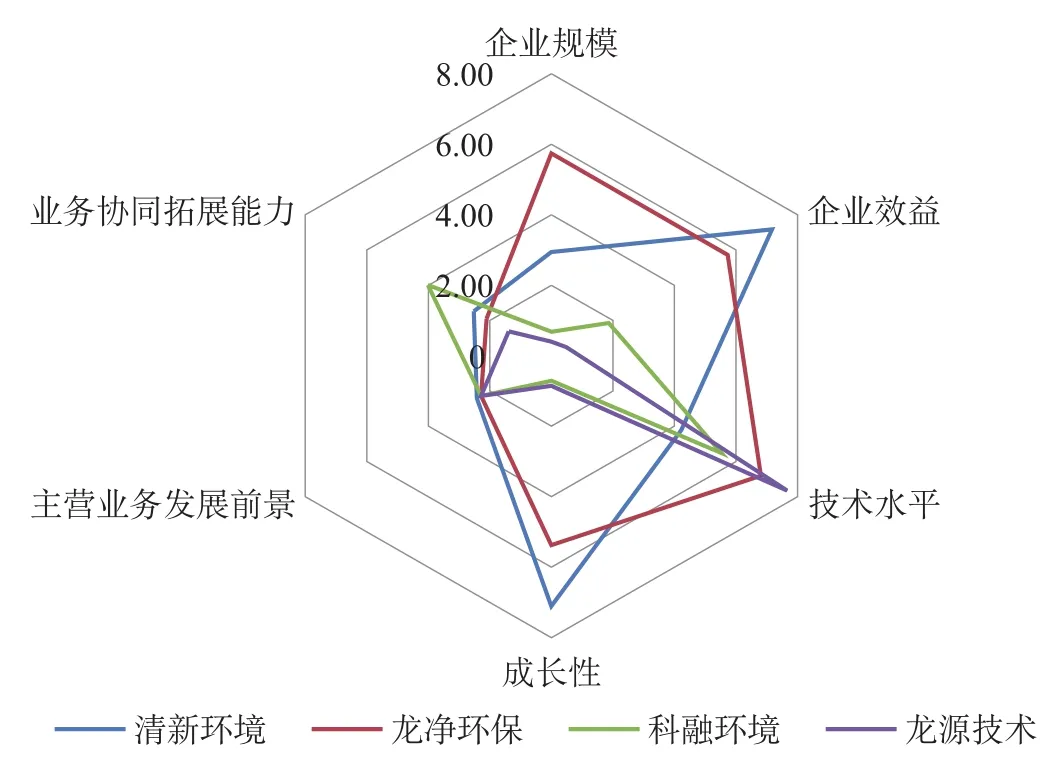

分析大氣治理板塊內部上市環保公司的具體案例,也可以充分說明大氣板塊兩極分化的特征,龍頭企業清新環境和龍凈環保兩家公司,在企業規模、效益、技術水平和成長性方面均有明顯的優勢,而排名相對靠后的科融環境和龍源技術兩家公司的規模、效益和成長性評分均很低。清新環境和龍凈環保的主營業務領域是煙氣超凈排放,在火電行業超凈排放改造完成后還有非電行業的市場可以拓展,而科融環境和龍源技術兩家公司都是做低氮燃燒設備的企業,在“十二五”末期煙氣脫硝工作基本結束,小眾的低氮燃燒設備市場空間快速萎縮,公司又沒有積極轉型拓展新的業務,導致近三年的收入和利潤都為負增長,使企業競爭力水平評分較低。圖11為大氣污染治理類典型企業評分對比。

圖8 環保各子行業內企業凈利潤率水平變化

圖9 環保各子行業內企業主營業務發展潛力評分對比

圖10 環保各子行業內企業成長性評分對比

圖11 大氣污染治理類典型企業評分對比

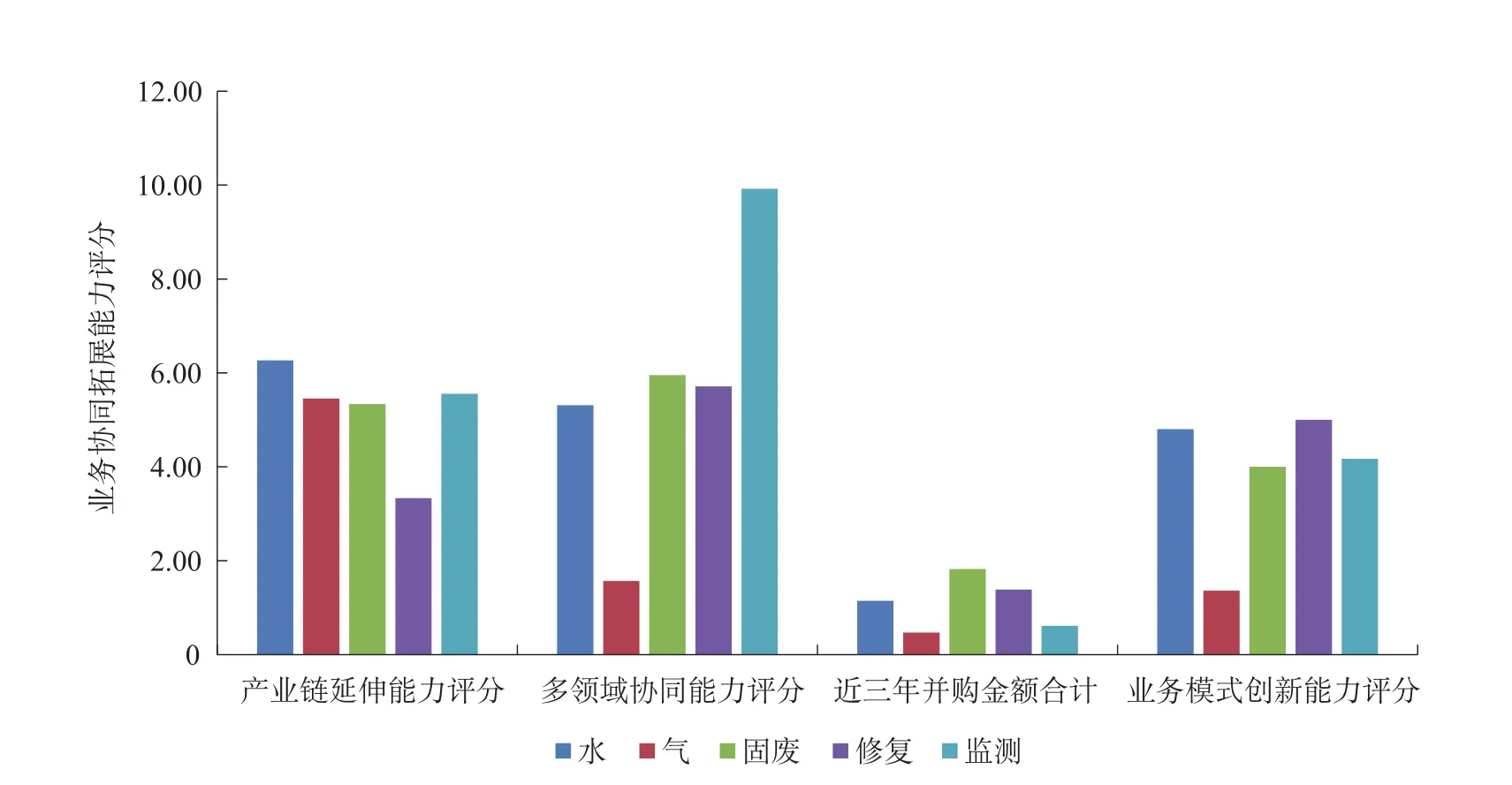

(3)業務協同拓展能力方面板塊間各有優劣

在業務協同拓展能力方面,各板塊綜合評分差異相對不大,且每個板塊都有各自的相對優勢。如水處理板塊在產業鏈延伸能力方面優勢較為明顯,板塊內很多上市環保公司實現平臺化布局,向環境綜合服務商轉型,如碧水源、博世科等公司;固廢處理板塊的外延并購能力具有優勢,最典型的如中國天楹、啟迪桑德和東江環保,中國天楹在2017年末斥巨資85.74億元收購歐洲固廢處理行業龍頭Urbaser100%的股權,收購規模接近其總市值90億元;而啟迪桑德和東江環保則是通過不斷收購固廢和危廢處理領域內的中小企業擴大市場布局,近三年并購數量分別達到19起和14起,并購金額也分別達到12億元和15億元,固廢板塊內企業的外延并購能力占據明顯優勢;而大氣治理板塊企業由于業務模式和領域評分的劣勢,在業務協同拓展能力中分值也處于較低水平。圖12為環保各子行業內企業業務協同拓展能力評分對比。

圖12 環保各子行業內企業業務協同拓展能力評分對比

綜上分析,可見在各板塊內上市環保公司的整體競爭力水平方面,環境監測類企業競爭力水平較強,大氣污染治理類企業競爭力水平較弱,而大氣污染治理類企業中呈現明顯的兩極分化態勢;水處理和固廢處理類企業綜合實力處于平均水平,而近年來有更多的企業開始平臺化布局拓展產業鏈和通過外延并購拓展市場,并成為一種新的發展趨勢。

4 結論

本研究引入主營領域發展潛力和業務協同拓展能力兩個環保特色競爭力評價指標,構建了適用于環保企業競爭力評價的指標體系,并利用上市環保公司數據進行實證分析,驗證了指標體系的合理性,根據指標體系的評分結果進一步對環保子行業發展狀況進行實證研究,得到以下分析結論:中國環保產業市場集中度較低,上市環保公司與A股公司平均水平相比,收入規模較小,但盈利能力較好;在各子行業中,監測板塊因技術水平高、盈利能力強、政策推動力足等導致整體競爭力優勢突出,大氣治理板塊兩極分化現象嚴重,水處理板塊平臺化布局表現突出,固廢處理板塊外延并購拓展業務趨勢明顯;上市環保公司龍頭企業發展的總體趨勢是通過產業鏈擴展實現平臺化布局,并通過外延并購拓展市場。

猜你喜歡

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-08-27 00:57:48

小哥白尼(神奇星球)(2020年3期)2020-07-27 01:32:36

消費導刊(2018年10期)2018-08-20 02:56:32

中國科技信息(2016年21期)2016-11-14 02:05:21

股市動態分析(2016年5期)2016-09-29 12:42:27

南風窗(2015年11期)2015-09-10 07:22:44

太空探索(2015年3期)2015-07-12 11:01:40

BOSS臻品(2014年5期)2014-06-09 22:58:51