投資機(jī)會集、經(jīng)營不確定性與企業(yè)稅收規(guī)避

——基于我國上市公司的經(jīng)驗(yàn)證據(jù)

2018-08-09 03:32:40謝香兵教授李遠(yuǎn)鵬池亞楠

財(cái)會月刊 2018年16期

關(guān)鍵詞:企業(yè)

謝香兵(教授),李遠(yuǎn)鵬,池亞楠

一、引言

一直以來,我國企業(yè)整體稅負(fù)水平受到廣泛關(guān)注,造成我國企業(yè)稅收負(fù)擔(dān)沉重的原因有以間接稅為主的稅制、稅收法制化進(jìn)程緩慢以及地方政府具有過度的稅收裁量權(quán)等[1]。從企業(yè)角度看,稅負(fù)作為企業(yè)的一項(xiàng)現(xiàn)金支出,減少了公司凈資產(chǎn)和價值。Robinson et al.[2]研究發(fā)現(xiàn),在許多公司中,稅務(wù)部門被當(dāng)作一個利潤中心,并且為了公司的利益其有很大的動機(jī)進(jìn)行稅收規(guī)避。在我國轉(zhuǎn)軌經(jīng)濟(jì)背景下,企業(yè)也存在稅收規(guī)避的動機(jī)和空間[3]。

現(xiàn)有文獻(xiàn)主要從地方政府競爭、公司治理機(jī)制、稅收執(zhí)法度、產(chǎn)品市場競爭等角度研究公司稅收規(guī)避的影響因素,較少從企業(yè)的內(nèi)在稅收規(guī)避動機(jī)來研究其對企業(yè)稅收規(guī)避的影響。從理論上說,稅收規(guī)避行為在為公司帶來收益的同時也產(chǎn)生了避稅成本,這些成本一般包括稅收征管部門的稅收罰款和滯納金等,同時也包括采取稅收規(guī)避行為產(chǎn)生的其他各種管理費(fèi)用。Armstrong et al.[4]指出,在企業(yè)的風(fēng)險控制部門,追求利潤最大化的經(jīng)理人通常會考慮稅收問題給他們帶來的收益和成本問題;而投資決策問題通常由企業(yè)的董事會做出,董事會進(jìn)行決策時會從避稅的收益和成本角度考慮。Hanlon、Heitzman[5]發(fā)現(xiàn),企業(yè)高管在進(jìn)行稅收規(guī)避時,會考慮稅收的收益增量是否大于避稅成本的增量。

可見,稅收規(guī)避的目的是使企業(yè)的投資收益最大化,因而從企業(yè)管理層的決策視角看,公司的稅收規(guī)避行為可被認(rèn)為是一種投資行為,公司是否進(jìn)行稅收規(guī)避取決于其對這種投資行為的成本和收益的權(quán)衡[6]。本文需要研究的問題是:當(dāng)公司面臨好的投資機(jī)會時,是否會進(jìn)行稅收規(guī)避?經(jīng)營不確定性的存在對企業(yè)投資機(jī)會集與稅收規(guī)避行為關(guān)系的影響程度如何?不同的產(chǎn)權(quán)性質(zhì)是否會影響投資機(jī)會集、經(jīng)營不確定性與企業(yè)稅收規(guī)避間的關(guān)系?本文將針對上述問題展開分析。

二、理論分析與假設(shè)提出

(一)投資機(jī)會集、經(jīng)營不確定性對企業(yè)稅收規(guī)避的影響

投資機(jī)會集是一個獨(dú)特的結(jié)構(gòu)概念,它包括未來投資的潛在可能項(xiàng)目以及過去和現(xiàn)在的投資項(xiàng)目[7]。投資機(jī)會集一定程度上代表著公司的未來成長能力,是公司一系列潛在的投資機(jī)會及其可能結(jié)果的集合[8]。從企業(yè)實(shí)務(wù)看,一家公司的投資機(jī)會集主要包括新投資項(xiàng)目的價值增長、現(xiàn)有資產(chǎn)的維持和替換、新項(xiàng)目的投資和企業(yè)品牌的發(fā)展計(jì)劃等。總體來說,投資機(jī)會集是公司投資策略的一個重要影響因素。

從理論上看,投資機(jī)會集對企業(yè)稅收規(guī)避的影響體現(xiàn)在兩方面:①從投資決策理論來說,投資機(jī)會集越大,企業(yè)擁有的投資機(jī)會越多,管理層也會有更多的投資項(xiàng)目可供選擇。為了獲得較高的投資收益,管理層往往選擇凈收益更大的投資項(xiàng)目而減少對稅收規(guī)避的投資,此時的投資機(jī)會集會抑制企業(yè)的稅收規(guī)避行為,因此投資機(jī)會集越大,企業(yè)的稅收規(guī)避行為越少。②從稅收債務(wù)契約角度來考慮,當(dāng)公司的投資機(jī)會集越大,投資機(jī)會越多時,企業(yè)需要的資金也更多。為了獲得資金,企業(yè)會有更強(qiáng)的動機(jī)從銀行借款,而業(yè)績較好的財(cái)務(wù)報告是獲得銀行借款的前提,因此企業(yè)有更大的動機(jī)修飾財(cái)務(wù)報告,甚至為了出具更好的財(cái)務(wù)報告而虛增會計(jì)利潤。此時管理層降低應(yīng)納稅所得額進(jìn)行避稅的動機(jī)減弱,企業(yè)稅收規(guī)避行為減少。據(jù)此本文提出假設(shè)1:

假設(shè)1:企業(yè)投資機(jī)會集越大,企業(yè)的稅收規(guī)避行為越少。

經(jīng)營不確定性是指由于公司不能準(zhǔn)確預(yù)測外部環(huán)境的變化,從而反映出的經(jīng)營活動的波動性。從投資角度來說,經(jīng)營不確定性的提高增加了管理層準(zhǔn)確評估投資項(xiàng)目的難度。為了降低風(fēng)險,管理層在進(jìn)行投資決策時會更加謹(jǐn)慎,當(dāng)企業(yè)面臨高經(jīng)營不確定性時,公司會將有限的資源投向最關(guān)鍵的經(jīng)營活動(特別是能提高公司外部市場效率的經(jīng)營活動),以提高公司對外部環(huán)境的反應(yīng)速度[9]。可見,經(jīng)營不確定性的存在會影響公司的資源配置。

陳德球等[10]研究發(fā)現(xiàn),政策不確定性越高,公司現(xiàn)金持有量越大,而且對于外部融資需求較強(qiáng)的企業(yè)影響更為明顯,政策不確定性對公司稅收規(guī)避的影響因其強(qiáng)度不同而存在差異。Bulan[11]認(rèn)為企業(yè)的經(jīng)營不確定性會影響企業(yè)的投資水平,通過影響投資項(xiàng)目未來現(xiàn)金流量現(xiàn)值來影響投資決策價值。

稅收規(guī)避在給公司帶來收益的同時也會產(chǎn)生避稅成本,公司管理層在進(jìn)行稅收投資決策時會對稅收規(guī)避收益和規(guī)避成本進(jìn)行權(quán)衡。當(dāng)企業(yè)面臨較高的經(jīng)營不確定性時,會導(dǎo)致稅收規(guī)避投資所產(chǎn)生的現(xiàn)金流量的不確定性增加,進(jìn)而影響稅收規(guī)避的潛在收益。也就是說,當(dāng)經(jīng)營不確定性越高時,公司稅收規(guī)避投資決策的價值越低,企業(yè)的避稅動機(jī)越弱。Scholes et al.[12]發(fā)現(xiàn),當(dāng)公司面臨不確定性增加的經(jīng)營情況時,相比進(jìn)行稅收規(guī)避方面的投資,管理層更愿意選擇其他更靈活的投資方式,因此企業(yè)經(jīng)營不確定性越高時,避稅投資的收益越小,企業(yè)稅收規(guī)避的動機(jī)越弱。同時,經(jīng)營不確定性的存在還會影響公司的盈余管理,有學(xué)者認(rèn)為在高經(jīng)營不確定性的情況下,公司管理層為減少盈余波動,會通過調(diào)整應(yīng)計(jì)項(xiàng)目來減少賬面盈余的波動。管理層為完成財(cái)務(wù)目標(biāo),當(dāng)企業(yè)的外部環(huán)境不確定性較高時,其更容易將未來年度的盈余提前至當(dāng)前年度確認(rèn)[13]。綜上所述,本文提出假設(shè)2:

假設(shè)2:企業(yè)經(jīng)營不確定性越高,企業(yè)的稅收規(guī)避行為越少。

(二)經(jīng)營不確定性對投資機(jī)會集與企業(yè)稅收規(guī)避關(guān)系的影響

經(jīng)營不確定性的提高會削弱管理層準(zhǔn)確預(yù)測公司特定信息的能力[14],使得高管在進(jìn)行投資時更謹(jǐn)慎。同時經(jīng)營不確定性的提升也會增加對管理層的監(jiān)督難度,這會掩蓋管理層投資失敗應(yīng)承擔(dān)的責(zé)任,從而使管理層有更大動機(jī)把資金投入到能增加私人收益的無效投資項(xiàng)目上。當(dāng)投資機(jī)會集較大時,管理層對其他項(xiàng)目的投資動機(jī)會增強(qiáng)。胡曉等[15]研究發(fā)現(xiàn),作為一個新興轉(zhuǎn)軌經(jīng)濟(jì)國家,我國資本市場尚不完善,融資渠道有限,避稅行為的融資壓力緩解效應(yīng)和代理成本的增加效應(yīng)同時存在,共同影響企業(yè)資本投資效率。因此在高的經(jīng)營不確定性情況下,相比高避稅成本,高管更傾向于滿足自己私欲而進(jìn)行其他項(xiàng)目的投資,減少對稅收規(guī)避行為的投資,此時投資機(jī)會集與企業(yè)稅收規(guī)避的相關(guān)關(guān)系更顯著。

從風(fēng)險管理角度來看,債權(quán)人在進(jìn)行投資決策前需要對經(jīng)營環(huán)境和債務(wù)人進(jìn)行評估,以控制借貸風(fēng)險,經(jīng)營不確定性的提高會增加企業(yè)的評估風(fēng)險,削弱利益相關(guān)者的信心[16]。當(dāng)經(jīng)營不確定性較高時,企業(yè)會通過粉飾報表、提高報表利潤來獲取債權(quán)人的信任,導(dǎo)致企業(yè)應(yīng)納稅所得額提高,此時企業(yè)避稅動機(jī)較弱,投資機(jī)會集與企業(yè)稅收規(guī)避的相關(guān)關(guān)系更強(qiáng)。

Merchant[13]研究指出,經(jīng)營不確定性會增加企業(yè)完成財(cái)務(wù)目標(biāo)的壓力,當(dāng)經(jīng)營不確定性較高時,企業(yè)更傾向于將未來的收益提前至當(dāng)前年度確認(rèn)。從稅收債務(wù)契約角度來考慮,當(dāng)公司的投資機(jī)會較多時,企業(yè)需要的資金也較多,為了從債權(quán)人那里得到更多的借款,企業(yè)有更強(qiáng)的動機(jī)修飾自己的報表。此時企業(yè)的稅收規(guī)避動機(jī)不強(qiáng),稅收規(guī)避行為減少。可見,經(jīng)營不確定的提高會強(qiáng)化投資機(jī)會集與企業(yè)稅收規(guī)避行為的相關(guān)關(guān)系。基于以上分析,本文提出假設(shè)3:

假設(shè)3:經(jīng)營不確定性越高,投資機(jī)會集與企業(yè)稅收規(guī)避行為的相關(guān)性越強(qiáng)。

(三)產(chǎn)權(quán)性質(zhì)、投資機(jī)會集對企業(yè)稅收規(guī)避的影響

國有企業(yè)往往承擔(dān)著更多的社會責(zé)任,因此對國有企業(yè)的業(yè)績考核也與非國有企業(yè)有所不同:除了公司的財(cái)務(wù)業(yè)績,公司的稅收指標(biāo)也常常成為考核對象,甚至有些地方把稅收收入當(dāng)作國有企業(yè)首要的業(yè)績考核指標(biāo)。同時,國有企業(yè)受到監(jiān)管的力度大,一旦被發(fā)現(xiàn)會計(jì)數(shù)據(jù)超過指標(biāo)有避稅的跡象,其經(jīng)營活動就可能受到新政策的限制,企業(yè)也會因此產(chǎn)生政治成本。熊鷺[17]研究發(fā)現(xiàn),相比于非國有企業(yè),國有企業(yè)的避稅成本確實(shí)更大,因此其避稅動機(jī)更弱。由于國有企業(yè)稅收規(guī)避的動機(jī)不強(qiáng),即使企業(yè)的投資機(jī)會較少,企業(yè)也不會更偏愛避稅投資。而非國有企業(yè)投資機(jī)會的多少對稅收規(guī)避行為影響較為明顯,企業(yè)投資機(jī)會集的大小顯著影響著企業(yè)的投資決策,因此預(yù)期投資機(jī)會集對企業(yè)稅收規(guī)避的影響在非國有企業(yè)更明顯。

從債務(wù)契約角度來看,國有企業(yè)依靠政府的信譽(yù)向債權(quán)人借債時往往更加容易,當(dāng)企業(yè)的投資機(jī)會集較大時,相對于非國有企業(yè)借債也更容易,因此企業(yè)為了借債修飾財(cái)務(wù)報表的動機(jī)較弱,此時投資機(jī)會集對企業(yè)稅收規(guī)避的影響較弱。當(dāng)投資機(jī)會較多時,相比于國有企業(yè),非國有企業(yè)投資機(jī)會集與企業(yè)稅收規(guī)避的相關(guān)關(guān)系更顯著。據(jù)此提出假設(shè)4:

假設(shè)4:相比于國有企業(yè),非國有企業(yè)投資機(jī)會集與企業(yè)稅收規(guī)避行為的相關(guān)性更強(qiáng)。

三、樣本選取、變量衡量與模型設(shè)定

(一)樣本選取

本文選取2008~2016年間滬深兩市A股上市公司作為初始樣本,并按如下標(biāo)準(zhǔn)進(jìn)行篩選:①剔除金融行業(yè)公司和數(shù)據(jù)不完整的公司;②剔除PT、ST或?ST的公司樣本;③經(jīng)營不確定性采用公司連續(xù)四年的消除資產(chǎn)規(guī)模影響后的營業(yè)收入的標(biāo)準(zhǔn)差來表示,因此剔除營業(yè)收入連續(xù)四年存在缺失金額的樣本;④剔除所得稅費(fèi)用為0的公司、剔除資不抵債的公司、剔除實(shí)際稅率小于0或者大于1的公司樣本;⑤為防止數(shù)據(jù)異常值的影響,對重要變量進(jìn)行1%的縮尾處理。經(jīng)過篩選,本文共得到樣本的8218個觀測值。

本文的控制變量——公司產(chǎn)權(quán)性質(zhì)(Property)和公司年度審計(jì)事務(wù)所類型(Audit)數(shù)據(jù)來自國泰安(CSMAR)數(shù)據(jù)庫,其余變量數(shù)據(jù)來自銳思(RESSET)數(shù)據(jù)庫,數(shù)據(jù)分析和處理使用STATA 12軟件進(jìn)行。

(二)變量衡量

1.企業(yè)稅收規(guī)避的衡量。根據(jù)以往文獻(xiàn)研究,本文采取以下兩種方法衡量企業(yè)的避稅程度。

第一種方法:本文借鑒金鑫和雷光勇[18]、劉行和葉康濤[19]的做法,采用會計(jì)稅收差異的固定效應(yīng)殘差模型其中,DDBTD代表會計(jì)—稅收差異(BTD)中不能被應(yīng)計(jì)利潤解釋的那一部分。這種算法扣除了會計(jì)—稅收差異中的應(yīng)納稅所得額部分的影響,殘差代表企業(yè)的稅收規(guī)避程度。通常認(rèn)為DDBTD越大,企業(yè)所得稅避稅的程度越大。具體計(jì)算公式如下:

其中:TACC為總應(yīng)計(jì)利潤,TACC=(凈利潤-經(jīng)營活動產(chǎn)生的凈現(xiàn)金流)÷總資產(chǎn);BTD為會計(jì)—稅收差異,BTD=(稅前會計(jì)利潤-應(yīng)納稅所得額)÷期末總資產(chǎn);而應(yīng)納稅所得額=(所得稅費(fèi)用-遞延所得稅費(fèi)用)÷名義所得稅率。

第二種方法:本文借鑒 Manzon、Plesko[20]在研究中用到的計(jì)算方法,會計(jì)—稅收差異的計(jì)算公式如下:BTD=(稅前會計(jì)利潤-應(yīng)納稅所得額)÷期初資產(chǎn)總額;應(yīng)納稅所得額=(所得稅費(fèi)用-遞延所得稅費(fèi)用)÷名義所得稅率。

由于會計(jì)準(zhǔn)則對利潤的衡量方法和按照稅收法規(guī)對應(yīng)納稅所得額的衡量方法之間存在差異,導(dǎo)致會計(jì)—稅收差異(BTD)指標(biāo)產(chǎn)生。因此,通常認(rèn)為會計(jì)—稅收差異(BTD)越大,企業(yè)進(jìn)行所得稅避稅的程度越大。

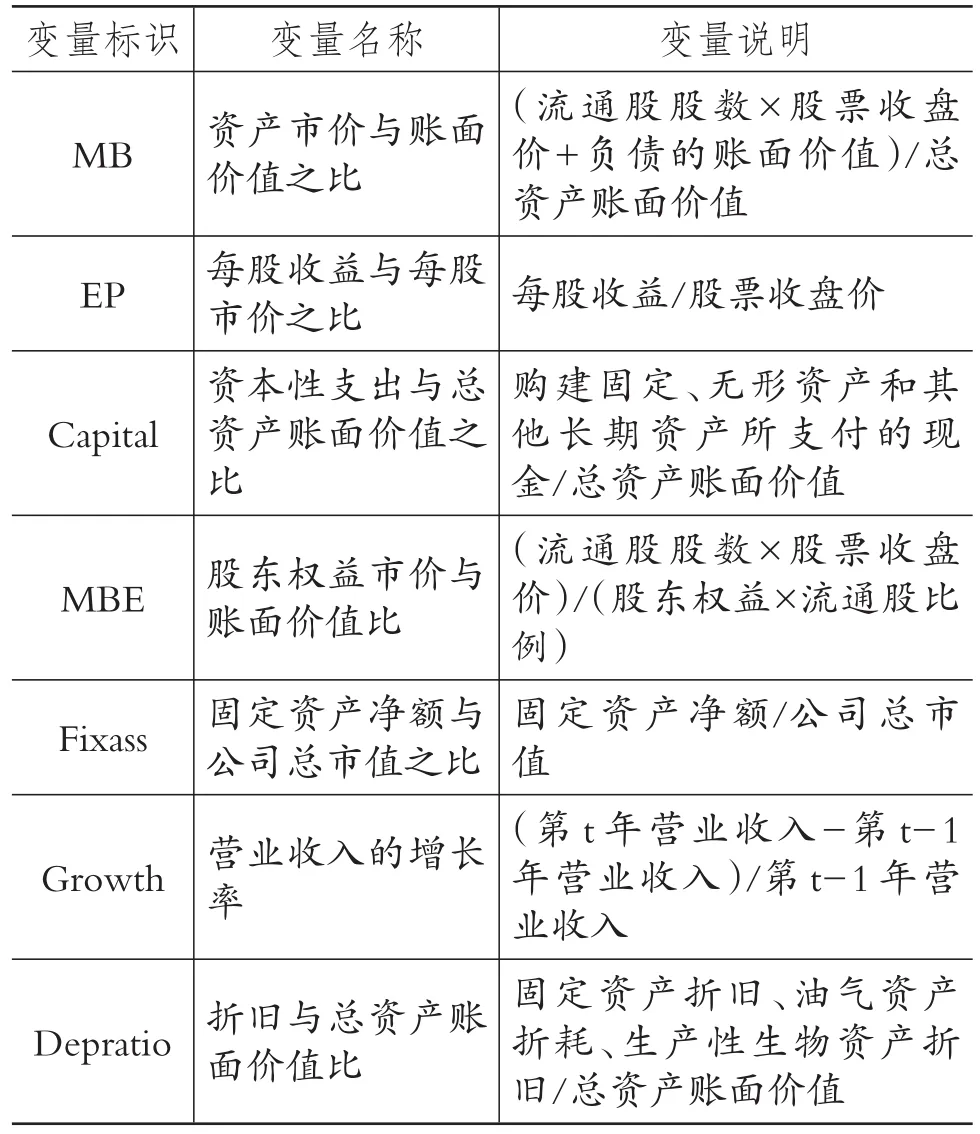

2.投資機(jī)會集的衡量。投資機(jī)會集(IOS)即公司未來投資決策的增長期權(quán)價值,它與資產(chǎn)未來持續(xù)經(jīng)營獲利所引起的增值共同構(gòu)成公司的價值。投資機(jī)會集不能被直接觀測,并且理論界對它的定義也沒有形成共識,因此國內(nèi)外學(xué)者大多采用替代變量對其進(jìn)行間接衡量。成長機(jī)會是一個與投資機(jī)會集較為接近的概念,但嚴(yán)格來說企業(yè)成長機(jī)會與投資機(jī)會集在內(nèi)涵上存在著明顯差別。本文借鑒Baber et al.[21]和Cahan et al.[22]所提出的方法,選取多個投資機(jī)會集的替代指標(biāo)對投資機(jī)會集進(jìn)行衡量,然后用因子分析法得出對投資機(jī)會集影響最密切的變量組合。本文選擇衡量投資機(jī)會集的7個變量進(jìn)行主成分分析,以此求出企業(yè)的投資機(jī)會集的總因子得分。表1是投資機(jī)會集變量(IOS)的具體衡量指標(biāo):

表1 投資機(jī)會集的6個具體衡量指標(biāo)

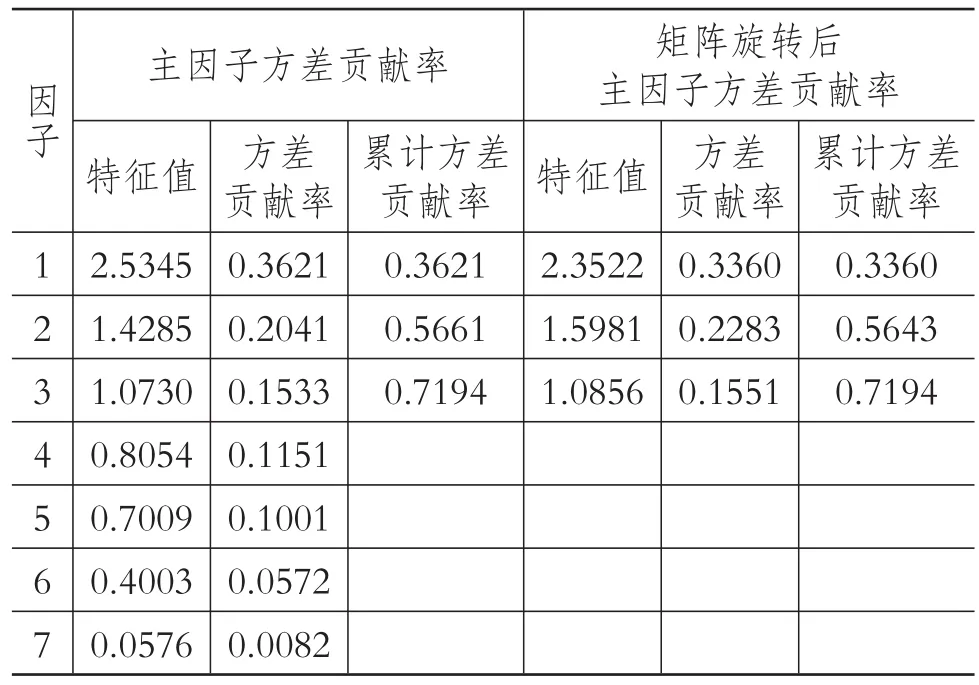

采用因子分析法對以上7個投資機(jī)會集的替代變量進(jìn)行處理,得出能反映大部分替代變量的公共因子;通過KMO檢驗(yàn)與SMC檢驗(yàn),得出各因子的特征值和對應(yīng)的方差貢獻(xiàn)率。根據(jù)表2的分析結(jié)果可知,特征值大于1的因子有三個,它們的累計(jì)方差貢獻(xiàn)率達(dá)到了71.94%,說明利用因子分析法進(jìn)行分析的效果較好。按照方差貢獻(xiàn)率的大小進(jìn)行排序后,選擇特征值大于1的三個因子進(jìn)行因子分析,得出投資機(jī)會集(IOS)的綜合因子得分。表2為公司的因子方差貢獻(xiàn)率:

表2 因子方差貢獻(xiàn)率

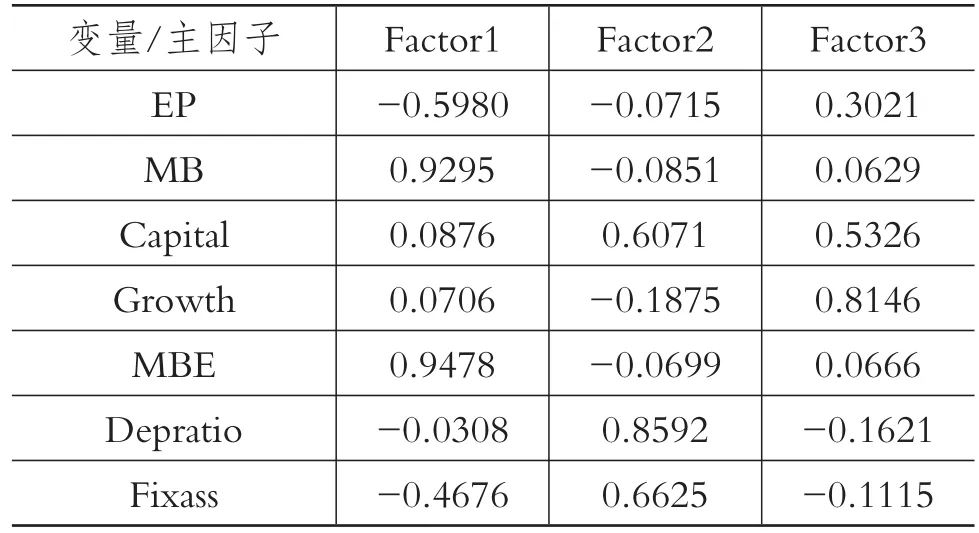

根據(jù)旋轉(zhuǎn)后的因子載荷矩陣表(表3)可以看出,F(xiàn)actor1下的MB、MBE變量貢獻(xiàn)最多,即為“市場評價因子”;Factor2下的Depratio、Capital、Fixass變量貢獻(xiàn)最多,即為“投資支出因子”;Factor3下的Growth、EP變量貢獻(xiàn)最多,即為“投資收益穩(wěn)定性因子”。表3綜合反映了公司的投資機(jī)會集。

表3 旋轉(zhuǎn)后因子載荷矩陣

根據(jù)因子載荷矩陣,可以得到三個主因子的因子得分,根據(jù)每個因子的方差貢獻(xiàn)率所占比重計(jì)算得出總的因子得分如下:

3.經(jīng)營不確定性的衡量。本文借鑒林鐘高、鄭軍、卜繼栓[23]的研究方法,用公司營業(yè)收入的標(biāo)準(zhǔn)差來衡量企業(yè)面臨的經(jīng)營不確定性。為了消除公司規(guī)模對營業(yè)收入的影響,用公司營業(yè)收入與總資產(chǎn)賬面價值的比值來替代營業(yè)收入進(jìn)行標(biāo)準(zhǔn)差計(jì)算。為了反映公司的收入波動性,選取第t年至第t-4年的公司營業(yè)收入的數(shù)據(jù)來衡量公司第t年的經(jīng)營不確定性。

(三)模型設(shè)定

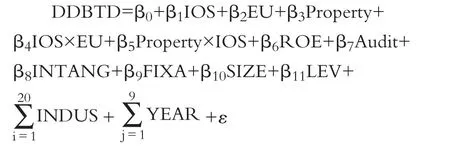

為了驗(yàn)證本文提出的假設(shè),構(gòu)建如下檢驗(yàn)?zāi)P停?/p>

其中:DDBTD為扣除應(yīng)計(jì)利潤影響后的會計(jì)—稅收差異,本文采用會計(jì)—稅收差異與應(yīng)計(jì)會計(jì)利潤的殘差來衡量DDBTD,穩(wěn)健性檢驗(yàn)中的BTD用“(利潤總額-應(yīng)納稅所得額)/期末資產(chǎn)總額”來衡量;投資機(jī)會集(IOS)采用因子分析法得出;經(jīng)營不確定性(EU)用上市公司第t年至t-4年消除資產(chǎn)規(guī)模后營業(yè)收入的標(biāo)準(zhǔn)差來衡量;產(chǎn)權(quán)性質(zhì)(Prop?erty)設(shè)置為虛擬變量,當(dāng)最終控制人為國有取0,否則取1。

控制變量中固定資產(chǎn)規(guī)模(FIXA)用固定資產(chǎn)凈額與年初資產(chǎn)總額的比值來衡量;公司規(guī)模(SIZE)用總資產(chǎn)的自然對數(shù)表示;資產(chǎn)負(fù)債率(LEV)為總負(fù)債與總資產(chǎn)的比值,本文預(yù)測資產(chǎn)負(fù)債率與稅收規(guī)避行為負(fù)相關(guān);盈利能力(ROE)為凈利潤與凈資產(chǎn)的比值,該指標(biāo)可以反映凈資產(chǎn)為公司創(chuàng)造利潤的能力,凈資產(chǎn)收益率越高的公司,面臨稅收支出的壓力也越大,如果選擇避稅,容易得到更多的避稅收益,因此會采取更加激進(jìn)的稅收策略,本文預(yù)測ROE與稅收規(guī)避程度呈正相關(guān)關(guān)系;高質(zhì)量審計(jì)(Audit)為虛擬變量,當(dāng)公司年審事務(wù)所為“國際四大”時為1,否則為0;無形資產(chǎn)規(guī)模(INTANG)為無形資產(chǎn)凈額與年初資產(chǎn)總額的比值;INDUS為行業(yè)虛擬變量,本文對制造業(yè)進(jìn)行了細(xì)分,共分為20個行業(yè),所以共設(shè)19個虛擬變量;YEAR為年度虛擬變量。

四、實(shí)證研究結(jié)果及分析

(一)描述性統(tǒng)計(jì)

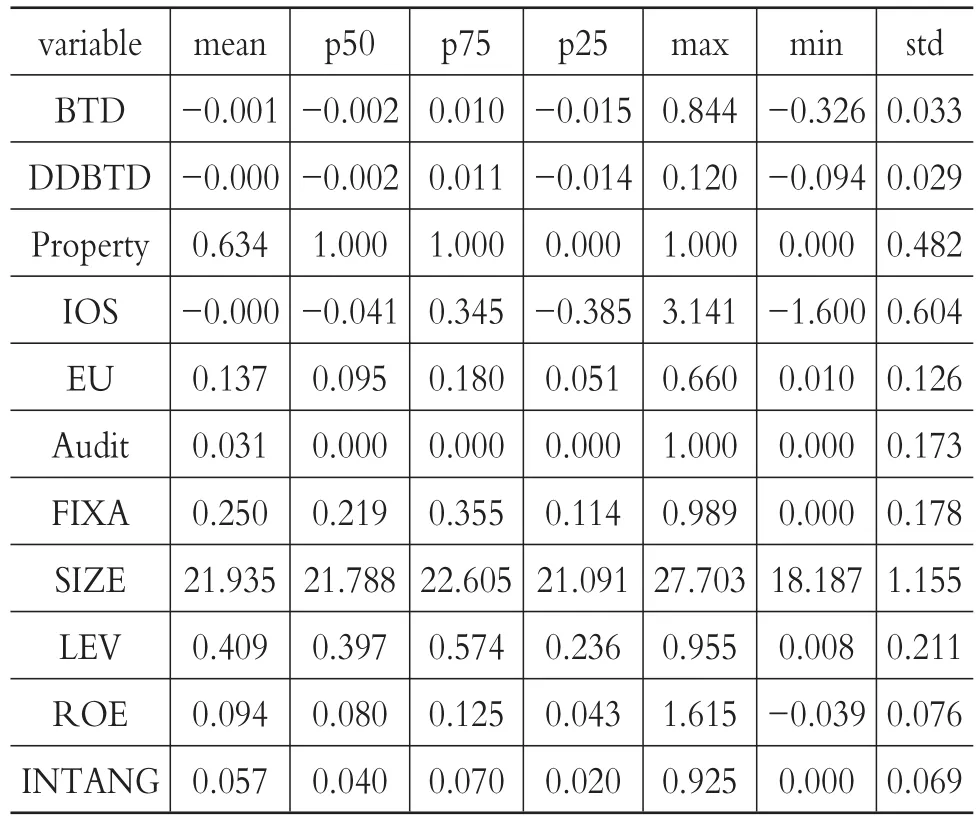

表4是對樣本總體情況的描述性統(tǒng)計(jì)結(jié)果。由表4可知,企業(yè)避稅程度(BTD)的平均值和中位數(shù)均為負(fù),這源于我國稅法對于應(yīng)納稅所得的認(rèn)定較為嚴(yán)格,從而大部分公司的應(yīng)納稅所得額都超過了會計(jì)利潤;扣除應(yīng)計(jì)利潤影響之后的DDBTD的均值為0,最大值與最小值的差異也明顯縮小,說明對BTD的修正作用明顯。投資機(jī)會集(IOS)均值為0,中位數(shù)為-0.041,最大值3.141,最小值為-1.600,說明有相當(dāng)一部分公司的投資機(jī)會集因子得分小于0,不同上市公司的投資機(jī)會集差別較大。產(chǎn)權(quán)性質(zhì)(Property)平均值為0.634,表明非國有公司約占63.4%。公司規(guī)模(SIZE)的最小值為18.187,最大值為27.703,標(biāo)準(zhǔn)差為1.155,說明不同公司的規(guī)模差別較大,且數(shù)值的波動性較大。公司經(jīng)營不確定性(EU)的中位數(shù)為0.095,最大值為0.660,最小值為0.010,說明經(jīng)營不確定性較大的公司數(shù)量較多。公司的年報審計(jì)事務(wù)所類型(Audit)的均值為0.031,說明具有高審計(jì)質(zhì)量的公司數(shù)量較少。固定資產(chǎn)比率(FIXA)、資產(chǎn)負(fù)債率(LEV)和凈資產(chǎn)收益率(ROE)的最小值與最大值相差很大,說明上市公司的資產(chǎn)結(jié)構(gòu)、償債能力以及盈利能力差異很大。

表4 主要變量描述性統(tǒng)計(jì)結(jié)果

(二)多元回歸結(jié)果及分析

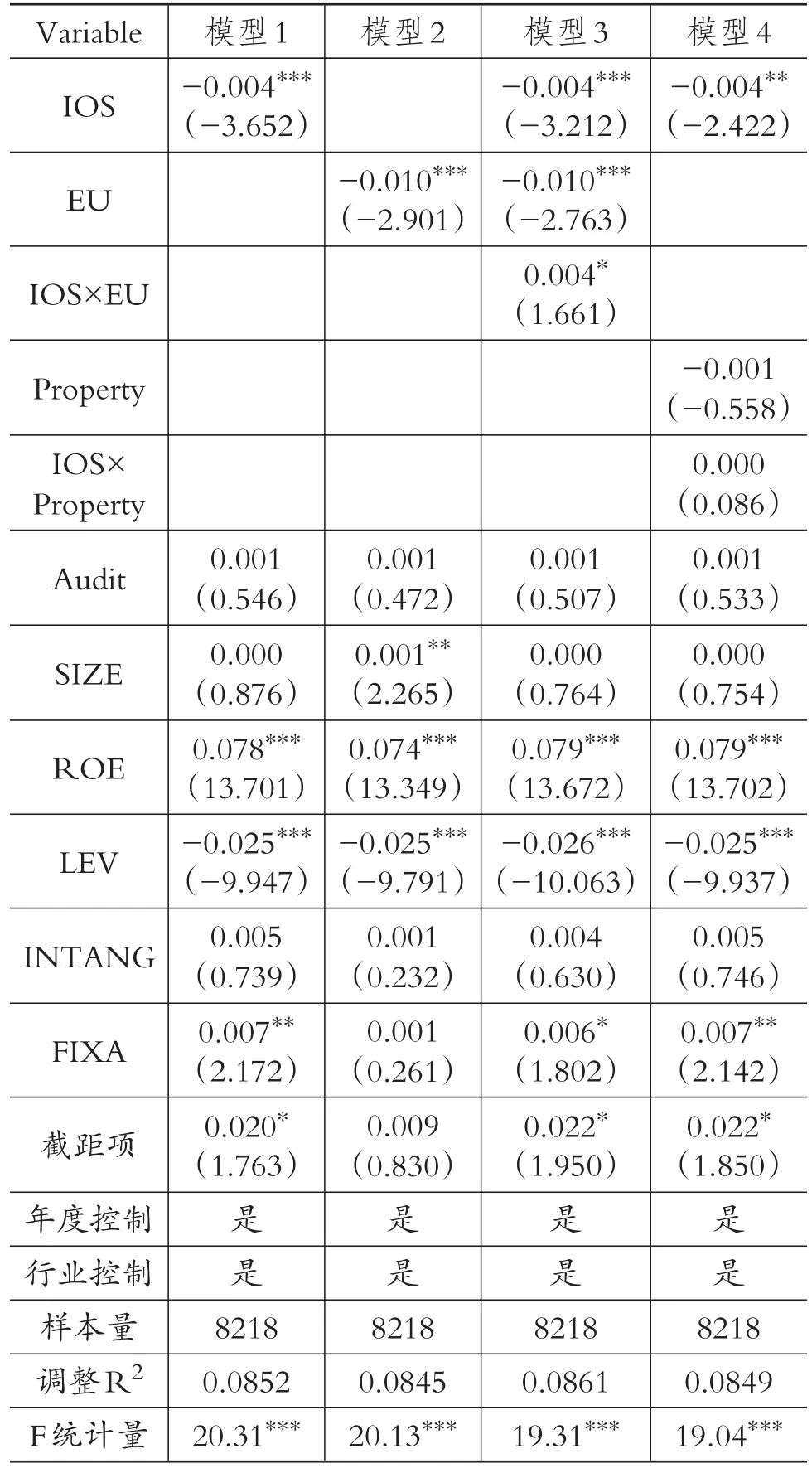

表5中模型1的結(jié)果顯示:投資機(jī)會集(IOS)與企業(yè)避稅程度(DDBTD)呈負(fù)相關(guān)關(guān)系,且結(jié)果在1%的水平上顯著。這說明投資機(jī)會集較大的公司,稅收規(guī)避程度較小。模型2中,公司的經(jīng)營不確定性與企業(yè)避稅程度在1%的水平上顯著負(fù)相關(guān),t值達(dá)到-2.901,表明當(dāng)公司的經(jīng)營不確定性越大時,公司的避稅程度越小。可見,本文的假設(shè)1和假設(shè)2得到驗(yàn)證。

模型3的回歸結(jié)果顯示,投資機(jī)會集和經(jīng)營不確定性與公司避稅程度都是負(fù)向相關(guān)關(guān)系,系數(shù)分別為-0.004和-0.010,且都在1%的水平上顯著,表明當(dāng)投資機(jī)會集和經(jīng)營不確定性越大時,公司的避稅程度越小。在加入經(jīng)營不確定性的交互影響后,經(jīng)營不確定性與投資機(jī)會集的交互項(xiàng)系數(shù)的符號為正,且在10%的水平上顯著,假設(shè)3得到驗(yàn)證。模型4的回歸結(jié)果顯示,公司的投資機(jī)會集與避稅程度負(fù)相關(guān),即當(dāng)公司的投資機(jī)會集越大時,公司避稅程度越小。產(chǎn)權(quán)性質(zhì)與投資機(jī)會集的交互項(xiàng)系數(shù)的符號為正,驗(yàn)證了其相關(guān)方向,但t值只有0.086,沒有達(dá)到顯著性水平的要求。可見假設(shè)4未得到驗(yàn)證,可能的原因是投資機(jī)會越多的公司,越需要資金,對于非國有企業(yè)來說,外部融資困難、成本高昂;而國有企業(yè)雖然獲得貸款相對容易,但國有企業(yè)稅收規(guī)避的成本較高,企業(yè)高管稅收規(guī)避的動機(jī)較弱,因此在本文的回歸結(jié)果中產(chǎn)權(quán)性質(zhì)與投資機(jī)會集的交互項(xiàng)不顯著。

表5 以DDBTD為因變量的多元回歸結(jié)果

在四個模型的回歸分析中,驗(yàn)證了部分控制變量與企業(yè)避稅程度的相關(guān)性,其中公司的凈資產(chǎn)收益率與DDBTD在1%的水平上顯著正相關(guān),說明公司凈資產(chǎn)收益率越大,公司的避稅程度越大。資產(chǎn)收益率越大說明公司的盈利性越好。公司的盈利能力較強(qiáng)時,面臨的稅收壓力也會加大,如果選擇避稅,便會得到更多的避稅收益,因此會采取更加激進(jìn)的稅收策略,公司進(jìn)行稅收規(guī)避的可能性更大,因此與會計(jì)—稅收差異正相關(guān)。公司的資產(chǎn)負(fù)債率與DDBTD在1%的水平上負(fù)相關(guān),表明公司資產(chǎn)負(fù)債率越高,避稅程度越小。另外,四個模型的回歸結(jié)果中,除了交互項(xiàng),其他變量的VIF值都小于5,說明這些模型不存在嚴(yán)重的多重共線性問題。

(三)穩(wěn)健性分析

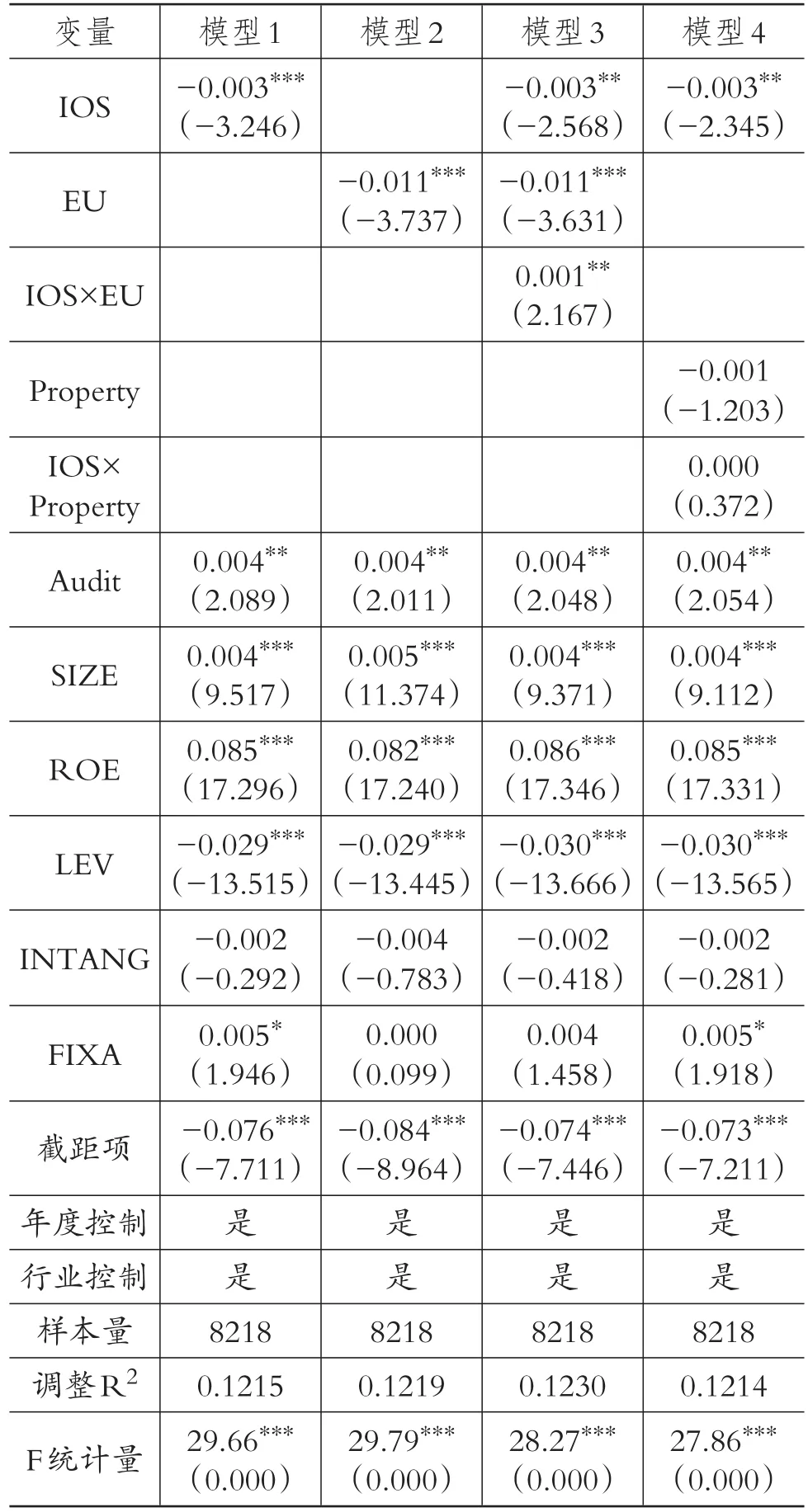

表6 以BTD為因變量的多元回歸結(jié)果

為了使本文的結(jié)果更加穩(wěn)健,在估計(jì)企業(yè)避稅程度時,將原先扣除應(yīng)計(jì)利潤影響后的會計(jì)—稅收差異DDBTD替換為BTD,并對企業(yè)投資機(jī)會集和企業(yè)避稅關(guān)系以及加入產(chǎn)權(quán)性質(zhì)和經(jīng)營不確定性影響后的兩者關(guān)系進(jìn)行重新回歸。表6是穩(wěn)健性檢驗(yàn)的回歸結(jié)果。由表6可知,模型1中的IOS的系數(shù)為-0.003,符號為負(fù),在1%的水平上顯著,說明投資機(jī)會集與BTD顯著負(fù)相關(guān),與假設(shè)1相符。模型2中的經(jīng)營不確定性的系數(shù)為-0.011,t值為-3.737,說明經(jīng)營不確定性與避稅程度呈顯著負(fù)相關(guān)關(guān)系。模型3加入投資機(jī)會集和經(jīng)營不確定性的交乘項(xiàng)之后,投資機(jī)會集和經(jīng)營不確定性的系數(shù)分別在5%和1%的水平上顯著為負(fù),且經(jīng)營不確定性與投資機(jī)會集交乘項(xiàng)的系數(shù)在5%的水平上顯著為正,說明經(jīng)營不確定性較高時,投資機(jī)會集與企業(yè)避稅程度的相關(guān)關(guān)系較強(qiáng);而經(jīng)營不確定性較低時,兩者的相關(guān)關(guān)系較弱。模型4中加入了產(chǎn)權(quán)性質(zhì)的影響后,產(chǎn)權(quán)性質(zhì)與投資機(jī)會集的交乘項(xiàng)的顯著性水平不足。以上結(jié)果與表5結(jié)果基本一致,表明上述研究具有穩(wěn)健性。

五、研究結(jié)論及啟示

(一)結(jié)論

本文通過研究投資機(jī)會集和經(jīng)營不確定性對稅收規(guī)避的影響,進(jìn)一步驗(yàn)證了企業(yè)稅收規(guī)避行為的投資性質(zhì),且影響投資決策的因素對企業(yè)稅收規(guī)避行為也存在影響。通過理論分析和實(shí)證研究,本文得到以下結(jié)論:

1.投資機(jī)會集越大,企業(yè)的避稅程度越小。當(dāng)企業(yè)的投資機(jī)會集較大、高質(zhì)量投資項(xiàng)目較多時,公司投資的選擇性較大,為了獲得更多收益,公司高管傾向于把手中的資金投入到收益更高的項(xiàng)目上,這會減弱企業(yè)的避稅動機(jī)。因此,當(dāng)企業(yè)投資機(jī)會集較大時,其避稅程度較小。

2.經(jīng)營不確定性越高,企業(yè)的避稅程度越小。經(jīng)營不確定性會導(dǎo)致稅收規(guī)避投資所產(chǎn)生現(xiàn)金流量的不確定性增加,進(jìn)而影響稅收規(guī)避的收益和成本。當(dāng)經(jīng)營不確定性較高時,稅收規(guī)避投資決策的價值降低,企業(yè)的避稅動機(jī)減弱。

3.公司的經(jīng)營不確定性越高,投資機(jī)會集與企業(yè)稅收規(guī)避行為的相關(guān)關(guān)系越強(qiáng)。高經(jīng)營不確定性會削弱管理層預(yù)測未來信息的能力,導(dǎo)致高管采取謹(jǐn)慎投資策略。同時,經(jīng)營不確定性的提高會增加企業(yè)風(fēng)險,削弱利益相關(guān)者的信心。因此,在高經(jīng)營不確定性情況下,相比于高避稅成本,高管更傾向于滿足自己私欲而進(jìn)行其他項(xiàng)目的投資,減少對稅收規(guī)避行為的投資,此時企業(yè)避稅動機(jī)較弱,投資機(jī)會集與企業(yè)稅收規(guī)避的相關(guān)關(guān)系更顯著。

進(jìn)一步研究發(fā)現(xiàn),國有企業(yè)與非國有企業(yè)在投資機(jī)會集與稅收規(guī)避關(guān)系上并沒有顯著差異。這些研究結(jié)論表明企業(yè)的稅收規(guī)避被看作一種投資決策行為,因此影響投資決策的因素也會對企業(yè)的避稅行為產(chǎn)生影響,而不同的投資機(jī)會集和經(jīng)營不確定性都會影響企業(yè)的避稅動機(jī)。

(二)啟示

對于企業(yè)來說,避稅存在潛在成本,一旦違規(guī)的避稅行為被主管稅務(wù)機(jī)關(guān)發(fā)現(xiàn),企業(yè)除了需要足額補(bǔ)繳稅金,還會面臨繳納滯納金、罰款以及聲譽(yù)毀損等各種損失。因此當(dāng)公司存在較多的投資機(jī)會時,企業(yè)應(yīng)該把資源投入更有效率的項(xiàng)目,公司管理層應(yīng)該將公司管理的重點(diǎn)放在項(xiàng)目管理上,而不應(yīng)該過多關(guān)注企業(yè)的稅收規(guī)避。

本文的研究結(jié)論還可以為稅務(wù)部門在稅收征管和稅收稽查方面提供一個參考,使其在執(zhí)行工作過程中的目標(biāo)和對象更加明確,重點(diǎn)關(guān)注那些缺少投資機(jī)會及外部經(jīng)營環(huán)境變化不大的企業(yè),因?yàn)樗鼈冇懈鼜?qiáng)的動機(jī)進(jìn)行稅收規(guī)避。因此,要想有效地抑制企業(yè)逃避繳納稅款的行為,除了提高企業(yè)稅收規(guī)避成本,還需要提高稅務(wù)稽查的威懾力,抑制企業(yè)的違規(guī)避稅行為。

企業(yè)避稅影響著國家的財(cái)政收入和國民經(jīng)濟(jì)的穩(wěn)定發(fā)展,是關(guān)系到國計(jì)民生的問題。國家在大力提高反避稅的打擊力度的同時,也應(yīng)從源頭監(jiān)督企業(yè)的避稅行為。研究企業(yè)避稅行為的影響因素具有重要的實(shí)踐意義,稅務(wù)部門應(yīng)該積極做好管理層的會計(jì)稅收培訓(xùn)工作,這有助于其做出合理的投資決策。

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年4期)2022-06-05 07:53:30

當(dāng)代水產(chǎn)(2022年1期)2022-04-26 14:34:58

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

當(dāng)代水產(chǎn)(2021年5期)2021-07-21 07:32:44

當(dāng)代水產(chǎn)(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26

- 財(cái)會月刊的其它文章

- 基于DPSR-云模型的制造業(yè)上市公司財(cái)務(wù)危機(jī)預(yù)警研究

- 空間多層次誤差移動平均模型的廣義矩估計(jì)

——基于廣東省產(chǎn)業(yè)知識溢出三維非平衡面板數(shù)據(jù) - 論垃圾焚燒發(fā)電PPP項(xiàng)目的風(fēng)險導(dǎo)向?qū)徲?jì)

- 政策執(zhí)行效果審計(jì)與企業(yè)“去產(chǎn)能”

——基于煤炭上市公司的經(jīng)驗(yàn)數(shù)據(jù) - 領(lǐng)導(dǎo)干部經(jīng)濟(jì)責(zé)任審計(jì)主體:理論框架和例證分析

- 衰退企業(yè)業(yè)績逆轉(zhuǎn)的研究現(xiàn)狀與展望