上市公司內(nèi)部控制缺陷認定標(biāo)準(zhǔn):披露現(xiàn)狀與完善對策

2018-08-09 03:32:50李慶玲副教授博士生導(dǎo)師

財會月刊 2018年16期

關(guān)鍵詞:標(biāo)準(zhǔn)評價

李慶玲(副教授),沈 烈(博士生導(dǎo)師)

一、引言

2012~2014年滬深A(yù)股上市公司內(nèi)部控制評價報告平均披露比例高達93.9%,但在評價報告中披露內(nèi)部控制重大缺陷的比例還不到0.89%,究竟是內(nèi)部控制建設(shè)起步較晚的我國上市公司本身內(nèi)部控制質(zhì)量就比較高,還是擁有“自由裁量權(quán)”的董事會在內(nèi)部控制評價過程中避重就輕地進行內(nèi)控缺陷的認定呢?

對于在企業(yè)內(nèi)部控制評價過程中起基礎(chǔ)作用的內(nèi)部控制缺陷認定標(biāo)準(zhǔn)(以下簡稱“內(nèi)控缺陷認定標(biāo)準(zhǔn)”),我國內(nèi)控規(guī)范體系與美國證券交易委員會發(fā)布的系列內(nèi)控政策規(guī)定類似,僅就內(nèi)控缺陷分類和認定做出原則性規(guī)定,并沒有一套行之有效的內(nèi)控缺陷認定標(biāo)準(zhǔn)的具體操作指南[1][2]。2008年以前,我國缺乏內(nèi)控缺陷認定標(biāo)準(zhǔn)的規(guī)則要求,企業(yè)內(nèi)控評價指引對內(nèi)控缺陷的認定側(cè)重于定性評價,并沒有提出量化的標(biāo)準(zhǔn)。2010年,《企業(yè)內(nèi)部控制評價指引》中首次提及非財報內(nèi)控缺陷認定可參照財報內(nèi)控缺陷認定標(biāo)準(zhǔn),合理確定定性與定量認定標(biāo)準(zhǔn)[1]。2012年財政部發(fā)文,要求試點企業(yè)從定性和定量的角度綜合考慮,確定適合本企業(yè)的內(nèi)部控制缺陷的具體認定要求,并在試點企業(yè)推行,從國有控股主板上市公司、非國有控股主板上司公司再到其他主板上市公司,2014年逐步過渡到全面推行。鑒于企業(yè)所處行業(yè)、經(jīng)營規(guī)模、發(fā)展階段、風(fēng)險偏好等存在差異,內(nèi)控規(guī)范體系并沒有對其進行統(tǒng)一規(guī)定,而是賦予企業(yè)董事會一定的“自由裁量權(quán)”,導(dǎo)致內(nèi)控缺陷認定標(biāo)準(zhǔn)的披露呈現(xiàn)多樣化,存在內(nèi)控評價報告格式的規(guī)范性差、內(nèi)容不全面、認定的準(zhǔn)確性仍有待加強等問題。針對內(nèi)控信息披露亂象,2014年證監(jiān)會出臺《公開發(fā)行證券的公司信息披露編報規(guī)則第21號——年度內(nèi)部控制評價報告的一般規(guī)定》(以下簡稱“21號文”),規(guī)范企業(yè)年度內(nèi)部控制評價報告的具體披露格式與內(nèi)容,要求董事會結(jié)合企業(yè)自身特點,根據(jù)內(nèi)控規(guī)范體系對本公司的內(nèi)控缺陷區(qū)分財務(wù)報告和非財務(wù)報告缺陷、定量和定性缺陷,制定適用于重大缺陷、重要缺陷和一般缺陷的具體認定標(biāo)準(zhǔn)。因此,董事會享有較充分的自主制定內(nèi)控缺陷認定標(biāo)準(zhǔn)的權(quán)力。

為避免董事會操縱內(nèi)控缺陷認定標(biāo)準(zhǔn),“避重就輕”地進行缺陷等級認定,我國應(yīng)出臺細化內(nèi)控缺陷認定標(biāo)準(zhǔn)的規(guī)范文件,規(guī)范內(nèi)控評價的依據(jù)和“標(biāo)尺”,逐步推進內(nèi)控缺陷認定標(biāo)準(zhǔn)制定量化要求規(guī)范化。本文區(qū)分財務(wù)報告內(nèi)控缺陷認定標(biāo)準(zhǔn)與非財務(wù)報告內(nèi)控缺陷認定標(biāo)準(zhǔn)(以下分別簡稱為“財報標(biāo)準(zhǔn)”與“非財報標(biāo)準(zhǔn)”),對我國上市公司內(nèi)控缺陷認定標(biāo)準(zhǔn)披露現(xiàn)狀進行多角度統(tǒng)計與分析,全方面、立體化呈現(xiàn)21號文頒布后我國上市公司內(nèi)控缺陷認定標(biāo)準(zhǔn)的披露現(xiàn)狀,厘清我國上市公司內(nèi)控缺陷認定標(biāo)準(zhǔn)常用的度量方式,揭示內(nèi)控缺陷認定標(biāo)準(zhǔn)在不同評價指標(biāo)與不同行業(yè)間的差異性趨勢,深挖內(nèi)控缺陷認定標(biāo)準(zhǔn)變更的方向與幅度等,由表及里、層層推進、深入探究由企業(yè)董事會自行確定并滿足監(jiān)管規(guī)則要求的內(nèi)控缺陷認定標(biāo)準(zhǔn)選擇行為背后的邏輯機理,拓展董事會治理效率問題研究視角。

二、上市公司內(nèi)控缺陷認定標(biāo)準(zhǔn)整體統(tǒng)計分析

伴隨我國《企業(yè)內(nèi)部控制基本規(guī)范》及其配套指引的頒布,我國內(nèi)控信息披露也步入了強制披露階段。我國內(nèi)控規(guī)范體系建設(shè)步伐加快,監(jiān)管部門在充分考慮上市公司治理基礎(chǔ)、公司規(guī)模、盈利水平等方面差異的前提下,分類分批推進內(nèi)控建設(shè),國有控股主板上市公司、非國有控股主板上市公司、其他主板上市公司應(yīng)加快內(nèi)控體系建設(shè),加大內(nèi)控信息披露力度。鑒于深市中小板和創(chuàng)業(yè)板上市公司與主板上市公司在上市條件、監(jiān)管要求以及內(nèi)部控制規(guī)范建設(shè)等方面存在差異,為更好地進行內(nèi)控缺陷認定標(biāo)準(zhǔn)的比較與分析,本文的初始樣本鎖定為滬市與深市披露內(nèi)控自評報告且披露內(nèi)控缺陷認定標(biāo)準(zhǔn)的A股主板上市公司。

(一)樣本選擇與數(shù)據(jù)來源

鑒于21號文頒布前,內(nèi)控評價報告規(guī)范披露格式尚未出臺,內(nèi)控信息披露存在一定程度上的披露亂象問題,本文采用2014~2016年度披露內(nèi)控缺陷認定標(biāo)準(zhǔn)的滬深A(yù)股主板上市公司作為研究樣本,以其所披露的財報與非財報定量、定性標(biāo)準(zhǔn)作為研究對象,所有內(nèi)控缺陷認定標(biāo)準(zhǔn)數(shù)據(jù)均來源于巨潮資訊網(wǎng)披露的內(nèi)控評價報告,并采用手工整理的方式獲得具體數(shù)據(jù)。

(二)上市公司內(nèi)控缺陷認定標(biāo)準(zhǔn)披露家數(shù)統(tǒng)計

1.上市公司內(nèi)控缺陷認定標(biāo)準(zhǔn)披露情況統(tǒng)計分析。內(nèi)控缺陷認定標(biāo)準(zhǔn)是上市公司開展內(nèi)控評價的一把“標(biāo)尺”,僅僅采用描述性的定性標(biāo)準(zhǔn)無法較好地實現(xiàn)內(nèi)部控制的量化評價,然而完全的量化標(biāo)準(zhǔn)也無法應(yīng)對企業(yè)在經(jīng)營實際中的各種突發(fā)情況,缺乏適度的彈性與普適性。從2010年《企業(yè)內(nèi)部控制評價指引》首次強調(diào)在內(nèi)控評價工作中要合理確定定性與定量認定標(biāo)準(zhǔn)[2],到2014年要求上市公司董事會結(jié)合企業(yè)規(guī)模、行業(yè)特征和風(fēng)險承受度等情況,區(qū)分財務(wù)報告內(nèi)部控制(以下簡稱“財報內(nèi)控”)和非財務(wù)報告內(nèi)部控制(以下簡稱“非財報內(nèi)控”),并區(qū)分缺陷等級(重大缺陷、重要缺陷和一般缺陷)分別制定定量和定性認定標(biāo)準(zhǔn),上市公司內(nèi)控缺陷認定標(biāo)準(zhǔn)制定與披露工作逐步步入正軌。具體情況如表1所示。

從表1 Panel A中可知,近三年以來主板上市公司加大內(nèi)控缺陷認定標(biāo)準(zhǔn)披露力度,2014~2016年滬深主板上市公司內(nèi)控缺陷認定標(biāo)準(zhǔn)整體上披露比例較高,高達98%以上,且區(qū)分財報與非財報標(biāo)準(zhǔn)披露。表1 Panel B中列示了近三年以來滬深主板上市公司財報定量、定性標(biāo)準(zhǔn)與非財報定量、定性標(biāo)準(zhǔn)披露情況。2014~2016年滬深主板上市公司財報定量標(biāo)準(zhǔn)平均披露比例為99.08%和97.36%;財報定性標(biāo)準(zhǔn)平均披露比例為95.1%和93.75%。不難發(fā)現(xiàn),財報定量標(biāo)準(zhǔn)披露情況好于定性標(biāo)準(zhǔn)披露情況。2014~2016年滬深主板上市公司非財報定量標(biāo)準(zhǔn)平均披露比例為96.99%和91.70%;非財報定性標(biāo)準(zhǔn)平均披露比例為92.70%和88.86%,同樣非財報定量標(biāo)準(zhǔn)披露情況好于定性標(biāo)準(zhǔn)披露情況。綜合來看,滬深上市公司普遍存在財報標(biāo)準(zhǔn)披露比例整體上高于非財報標(biāo)準(zhǔn),且不論是財報還是非財報標(biāo)準(zhǔn)均存在定量標(biāo)準(zhǔn)披露比例高于定性標(biāo)準(zhǔn),同期滬市主板上市公司內(nèi)控缺陷認定標(biāo)準(zhǔn)披露情況整體上好于深市。

表1 2014~2016年度上市公司 內(nèi)控缺陷認定標(biāo)準(zhǔn)披露情況

2.上市公司不同等級內(nèi)控缺陷認定標(biāo)準(zhǔn)披露情況統(tǒng)計分析。近三年以來滬深主板上市公司內(nèi)控重大、重要及一般缺陷認定的定量與定性標(biāo)準(zhǔn)披露情況如表2所示。

表2 2014~2016年上市公司內(nèi)控重大、 重要及一般缺陷認定標(biāo)準(zhǔn)披露情況

表2 Panel A中列示了2014~2016年滬深主板上市公司財報內(nèi)控重大、重要及一般缺陷認定的定量與定性標(biāo)準(zhǔn)披露情況。2014~2016年滬深上市公司區(qū)分缺陷等級進行財報定量標(biāo)準(zhǔn)披露占比分別為98%和96%,財報定性標(biāo)準(zhǔn)披露占比分別為91%和87%,且普遍存在定量標(biāo)準(zhǔn)中區(qū)分了缺陷等級的披露占比高于定性標(biāo)準(zhǔn)。表2 Panel B中列示了2014~2016年滬深主板上市公司非財報內(nèi)控重大、重要及一般缺陷認定的定量與定性標(biāo)準(zhǔn)披露情況。2014~2016年滬深上市公司區(qū)分缺陷等級進行非財報定量標(biāo)準(zhǔn)披露占比分別為96%和91%,非財報定性標(biāo)準(zhǔn)披露占比分別為88%和80%,且普遍存在定量標(biāo)準(zhǔn)區(qū)分缺陷等級披露占比高于定性標(biāo)準(zhǔn)。綜合來看,滬深上市公司普遍存在財報重大、重要、一般缺陷認定標(biāo)準(zhǔn)披露比例整體上高于非財報標(biāo)準(zhǔn),不論是財報還是非財報標(biāo)準(zhǔn)均存在不同缺陷等級定量標(biāo)準(zhǔn)披露比例高于定性標(biāo)準(zhǔn)披露的情況,且同期滬市主板上市公司區(qū)分缺陷等級進行認定標(biāo)準(zhǔn)披露情況整體上好于深市主板上市公司。

綜合表1和表2來看,21號文頒布后,大多數(shù)主板上市公司能夠執(zhí)行內(nèi)控評價報告規(guī)范格式,結(jié)合上市公司自身實際情況制定內(nèi)控缺陷認定標(biāo)準(zhǔn),并區(qū)分不同缺陷等級列示財報與非財報、定量與定性內(nèi)控缺陷認定標(biāo)準(zhǔn),但總體上內(nèi)控缺陷認定標(biāo)準(zhǔn)的定量標(biāo)準(zhǔn)披露情況好于定性標(biāo)準(zhǔn)披露情況。

三、上市公司內(nèi)控缺陷認定標(biāo)準(zhǔn)具體統(tǒng)計分析

內(nèi)控缺陷認定標(biāo)準(zhǔn)是上市公司高質(zhì)量披露內(nèi)部控制缺陷信息的依據(jù)和保證。在原則式內(nèi)控缺陷認定標(biāo)準(zhǔn)框架下,享有標(biāo)準(zhǔn)制定“裁量權(quán)”的董事會,依據(jù)內(nèi)控重大、重要、一般缺陷認定原則,結(jié)合企業(yè)缺陷性質(zhì)與發(fā)生可能性,自主進行內(nèi)控缺陷等級認定,固然有利于上市公司結(jié)合實際情況進行缺陷標(biāo)準(zhǔn)制訂、識別以及披露,卻也難以避免存在部分上市公司董事會操縱內(nèi)控缺陷認定標(biāo)準(zhǔn),避重就輕地進行缺陷等級認定與披露的情況發(fā)生。相較于一般缺陷,重大、重要缺陷導(dǎo)致企業(yè)偏離控制目標(biāo)的程度與后果更為嚴(yán)重,尤其是重大缺陷的影響程度更為深遠。相較于一般缺陷認定標(biāo)準(zhǔn),享有標(biāo)準(zhǔn)制定權(quán)的董事會會更為關(guān)注重大、重要缺陷認定標(biāo)準(zhǔn)的制定與博弈。本文此處主要統(tǒng)計與分析滬深主板上市公司的內(nèi)控重大、重要缺陷認定標(biāo)準(zhǔn)具體披露情況。

(一)樣本選擇與研究設(shè)計

1.樣本選擇。21號文頒布后,上市公司內(nèi)控評價報告規(guī)范性提高,大多數(shù)上市公司會按照規(guī)定披露財報與非財報缺陷認定的定量與定性標(biāo)準(zhǔn),但定量標(biāo)準(zhǔn)披露情況普遍優(yōu)于定性標(biāo)準(zhǔn)披露情況。定性標(biāo)準(zhǔn)一般以純文字形式進行缺陷等級分類與認定,不同上市公司差異化的表述方式使得內(nèi)控評價報告使用者難以進行較為準(zhǔn)確的量化分析與比較,從而降低了數(shù)據(jù)的可靠性與可比性。相較于一般缺陷認定標(biāo)準(zhǔn),享有標(biāo)準(zhǔn)制定“裁量權(quán)”的董事會更為關(guān)注重大、重要缺陷認定標(biāo)準(zhǔn)的制訂與博弈。

本文選取2014~2016年滬深主板上市公司內(nèi)控評價報告所披露的財報重大、重要缺陷定量認定標(biāo)準(zhǔn)與非財報重大、重要缺陷定量認定標(biāo)準(zhǔn)作為研究對象。為提高統(tǒng)計分析的可靠性與可比性,剔除樣本中ST類以及披露標(biāo)準(zhǔn)存在明顯錯誤與矛盾的上市公司,最終得到財報樣本3879家,其中2014年1233家、2015年1272家、2016年1374家;非財報樣本3679家,其中2014年1150家、2015年1220家、2016年1309家。

2.研究設(shè)計。上市公司在制定內(nèi)控缺陷定量認定標(biāo)準(zhǔn)時,普遍采用內(nèi)控缺陷導(dǎo)致的潛在錯報、漏報、損失或影響金額與評價標(biāo)準(zhǔn)臨界值進行比較,而上市公司在設(shè)定評價標(biāo)準(zhǔn)臨界值時往往采用百分比形式,比如重大標(biāo)準(zhǔn)采用資產(chǎn)總額的1%、營業(yè)收入的2%,重要標(biāo)準(zhǔn)采用資產(chǎn)總額的0.5%、營業(yè)收入的1%等。上市公司通常會采用多個內(nèi)控評價指標(biāo),多維度界定內(nèi)控缺陷定量認定標(biāo)準(zhǔn)臨界值。數(shù)據(jù)統(tǒng)計結(jié)果顯示,財報內(nèi)控缺陷評價指標(biāo)平均采用2.8個,最多有8個,非財報內(nèi)控缺陷評價指標(biāo)平均采用1.9個,最多10個。因此,為更好地考量與比較上市公司披露財報重大、重要缺陷認定標(biāo)準(zhǔn),非財報重大、重要缺陷認定標(biāo)準(zhǔn)的情況,僅僅基于上市公司年度分類披露標(biāo)準(zhǔn)統(tǒng)計,遠遠無法滿足本研究的需要,本文將其細化至上市公司年度分類樣本,區(qū)分財報與非財報、重大與重要標(biāo)準(zhǔn)以及分類評價指標(biāo)進行研究。

(二)內(nèi)控缺陷認定標(biāo)準(zhǔn)度量方式

1.內(nèi)控缺陷定量認定標(biāo)準(zhǔn)評價指標(biāo)使用情況。內(nèi)控評價指標(biāo)的多樣性可以多維度度量內(nèi)控缺陷定量認定標(biāo)準(zhǔn),通過手工檢索上市公司內(nèi)控評價報告,發(fā)現(xiàn)內(nèi)控缺陷定量認定標(biāo)準(zhǔn)普遍采用資產(chǎn)負債表與利潤表中的項目作為評價指標(biāo)構(gòu)建基礎(chǔ)。內(nèi)控缺陷重要影響主要體現(xiàn)在對內(nèi)控目標(biāo)實現(xiàn)的阻礙,基于對財務(wù)報告目標(biāo)與其他內(nèi)控目標(biāo)實現(xiàn)的影響程度,劃分為財報內(nèi)控重大、重要、一般缺陷與非財報內(nèi)控重大、重要、一般缺陷。鑒于財報內(nèi)控缺陷與非財報內(nèi)控缺陷影響范圍不同,財報內(nèi)控缺陷的存在主要是導(dǎo)致財務(wù)報告發(fā)生潛在錯報、漏報、損失,非財報內(nèi)控缺陷的存在主要是影響除財務(wù)報告目標(biāo)以外內(nèi)控目標(biāo)的實現(xiàn)程度,故而,相較于財報內(nèi)控缺陷認定標(biāo)準(zhǔn),非財報內(nèi)控缺陷認定標(biāo)準(zhǔn)設(shè)定難度大、范圍廣,所采用的內(nèi)控評價指標(biāo)應(yīng)該更加多樣化。

(1)財報內(nèi)控缺陷定量認定標(biāo)準(zhǔn)評價指標(biāo)。財報內(nèi)控缺陷定量認定標(biāo)準(zhǔn)評價指標(biāo)主要采用資產(chǎn)負債表與利潤表中的項目,歸類于主要評價指標(biāo)。資產(chǎn)負債表中使用頻率較高的項目為資產(chǎn)總額、所有者權(quán)益總額,也不乏上市公司采用流動資產(chǎn)金額、負債總額等指標(biāo);利潤表中使用頻率較高的項目為營業(yè)收入、營業(yè)利潤、利潤總額、凈利潤,也有少數(shù)上市公司采用主營業(yè)務(wù)成本、主營業(yè)務(wù)利潤以及毛利額等指標(biāo)。財報內(nèi)控缺陷定量認定標(biāo)準(zhǔn)評價指標(biāo)也可以采用資產(chǎn)負債表與利潤表以外項目,如偏離目標(biāo)程度、直接或潛在錯報金額、經(jīng)營凈現(xiàn)金流、舞弊潛在經(jīng)濟損失等指標(biāo),歸類于其他評價指標(biāo)。

(2)非財報內(nèi)控缺陷定量認定標(biāo)準(zhǔn)評價指標(biāo)。非財報內(nèi)控缺陷定量認定標(biāo)準(zhǔn)評價指標(biāo)也主要采用資產(chǎn)負債表與利潤表中的項目,歸類于主要評價指標(biāo)。資產(chǎn)負債表中使用頻率較高的項目為資產(chǎn)總額、所有者權(quán)益總額、直接財產(chǎn)損失金額等,利潤表中使用頻率較高的項目為營業(yè)收入、營業(yè)利潤、利潤總額、凈利潤等。非財報內(nèi)控缺陷定量認定標(biāo)準(zhǔn)評價指標(biāo)“對外投資失誤造成損失”“法律糾紛”“違法違規(guī)罰款”等也需要借助于資產(chǎn)負債表與利潤表中的項目衡量,也歸類于主要評價指標(biāo)。非財報內(nèi)控缺陷定量認定標(biāo)準(zhǔn)評價指標(biāo)還采用了資產(chǎn)負債表與利潤表以外項目,如集團聲譽恢復(fù)時間、安全生產(chǎn)事故傷亡人數(shù)、中高級管理人員流失率、行政處罰次數(shù)、預(yù)算偏離度等指標(biāo),涵蓋范圍廣,設(shè)定難度大,歸類于其他評價指標(biāo)。

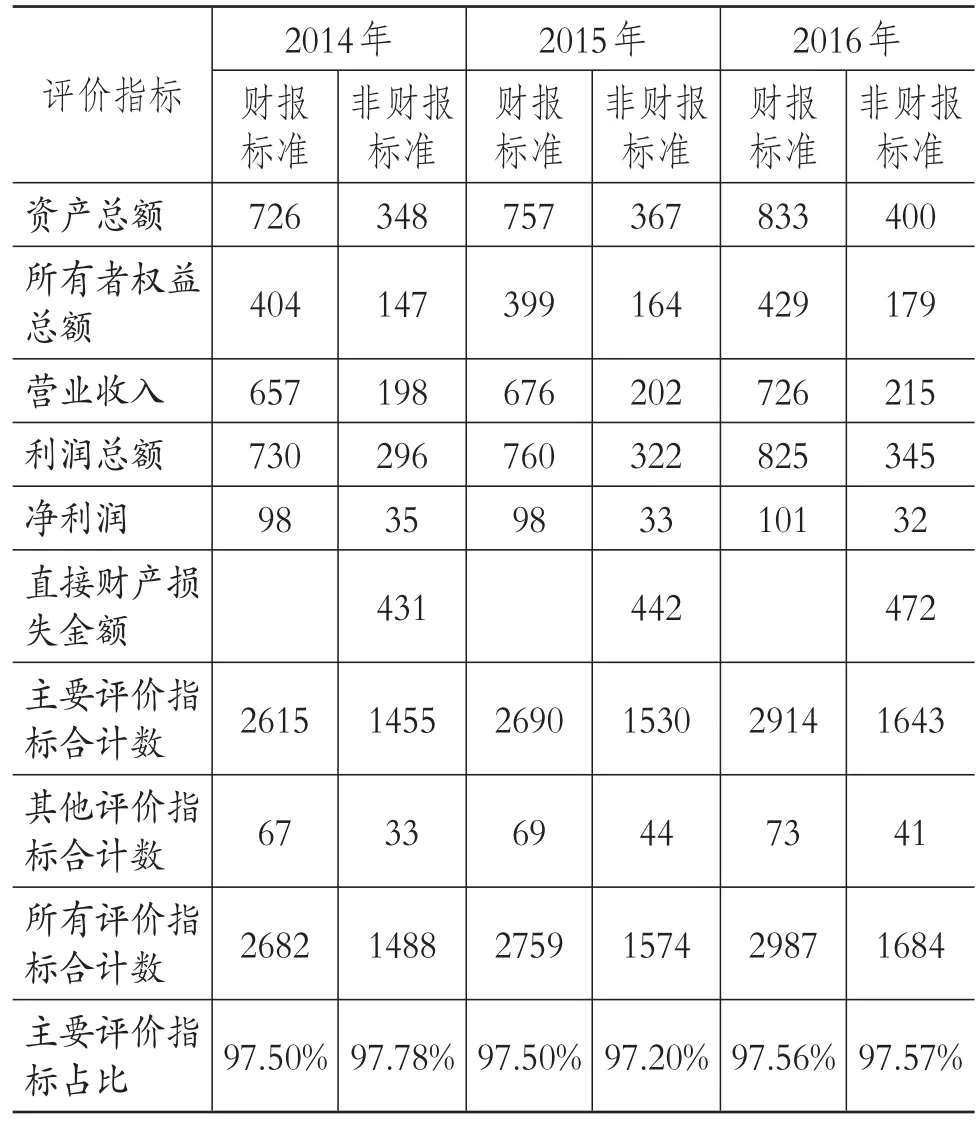

表3列示了2014~2016年上市公司內(nèi)控缺陷定量認定標(biāo)準(zhǔn)采用的主要評價指標(biāo)具體使用情況。近三年,財報定量標(biāo)準(zhǔn)主要評價指標(biāo)為資產(chǎn)總額、所有者權(quán)益總額、營業(yè)收入、利潤總額、凈利潤等,按照使用頻率高低排序依次為資產(chǎn)總額、利潤總額、營業(yè)收入、所有者權(quán)益總額以及凈利潤指標(biāo);非財報定量標(biāo)準(zhǔn)主要評價指標(biāo)為直接財產(chǎn)損失金額、資產(chǎn)總額、所有者權(quán)益總額、營業(yè)收入、利潤總額、凈利潤等,按照使用頻率高低排序依次為直接財產(chǎn)損失金額、資產(chǎn)總額、利潤總額、營業(yè)收入、所有者權(quán)益總額以及凈利潤。財報標(biāo)準(zhǔn)與非財報標(biāo)準(zhǔn)主要評價指標(biāo)使用頻率年度間差異不大。例如,2014~2016年財報定量標(biāo)準(zhǔn)主要評價指標(biāo)占所有評價指標(biāo)的比例為97.50%、97.50%、97.56%,不同評價期間基本保持一致,不存在隨意變更標(biāo)準(zhǔn)情況,所采用的主要評價指標(biāo)具有很強的代表性與穩(wěn)定性。

表3 2014~2016年上市公司內(nèi)控缺陷定量 認定標(biāo)準(zhǔn)評價指標(biāo)使用情況

2.內(nèi)控缺陷定量認定標(biāo)準(zhǔn)臨界值設(shè)定情況。上市公司普遍采用內(nèi)控缺陷導(dǎo)致的潛在錯報、漏報、損失或影響金額與設(shè)定的內(nèi)控缺陷定量認定標(biāo)準(zhǔn)重要性水平臨界值進行比較,分類確定內(nèi)控缺陷等級(重大缺陷、重要缺陷、一般缺陷)。通過手工檢索上市公司內(nèi)控評價報告,發(fā)現(xiàn)內(nèi)控缺陷認定標(biāo)準(zhǔn)臨界值主要有如下幾種設(shè)定方式:

(1)評價指標(biāo)相對率標(biāo)準(zhǔn)。通常采用資產(chǎn)負債表項目(資產(chǎn)總額、所有者權(quán)益總額等)和利潤表項目(營業(yè)收入、利潤總額、凈利潤等)的一定百分比來確定內(nèi)控缺陷認定標(biāo)準(zhǔn)的臨界值。

(2)評價指標(biāo)絕對額標(biāo)準(zhǔn)。通常直接指定資產(chǎn)負債表項目(資產(chǎn)總額、所有者權(quán)益總額等)和利潤表項目(營業(yè)收入、利潤總額、凈利潤等)的具體金額來作為內(nèi)控缺陷認定標(biāo)準(zhǔn)重要性水平的臨界值。

(3)評價指標(biāo)相對率標(biāo)準(zhǔn)與絕對額標(biāo)準(zhǔn)相結(jié)合。通常在采用資產(chǎn)負債表項目(資產(chǎn)總額、所有者權(quán)益總額等)和利潤表項目(營業(yè)收入、利潤總額、凈利潤等)等評價指標(biāo)的一定百分比標(biāo)準(zhǔn)的同時,也指定評價指標(biāo)的具體金額標(biāo)準(zhǔn)來雙向確定內(nèi)控缺陷認定標(biāo)準(zhǔn)重要性水平的臨界值。

表4 2014~2016年上市公司所采用 內(nèi)控缺陷定量認定標(biāo)準(zhǔn)臨界值披露情況

表4列示了2014~2016年上市公司所采用的內(nèi)控缺陷定量認定標(biāo)準(zhǔn)臨界值設(shè)定情況。按照2014~2016年內(nèi)控缺陷定量認定標(biāo)準(zhǔn)臨界值設(shè)定方式進行分類,使用數(shù)量最多的是相對率標(biāo)準(zhǔn),次之是相對率與絕對額相結(jié)合標(biāo)準(zhǔn),最少的是絕對額標(biāo)準(zhǔn)。不同于財報標(biāo)準(zhǔn)臨界值普遍采用相對率標(biāo)準(zhǔn)的情況,上市公司非財報標(biāo)準(zhǔn)臨界值采用絕對額標(biāo)準(zhǔn)方式的也不在少數(shù),2014~2016年非財報絕對額標(biāo)準(zhǔn)使用個數(shù)占所有非財報標(biāo)準(zhǔn)使用總數(shù)比例依次是30.19%、30.20%、30.79%,表明上市公司普遍采用相對率標(biāo)準(zhǔn)設(shè)定內(nèi)控缺陷定量認定標(biāo)準(zhǔn)的臨界值,但絕對額標(biāo)準(zhǔn)也是非財報缺陷定量認定標(biāo)準(zhǔn)臨界值設(shè)定的重要方式。

(三)內(nèi)控缺陷定量認定標(biāo)準(zhǔn)相對率標(biāo)準(zhǔn)披露統(tǒng)計分析

上市公司在設(shè)定內(nèi)控缺陷認定標(biāo)準(zhǔn)時一般以相對率標(biāo)準(zhǔn)作為主要的臨界值設(shè)定方式,而在設(shè)定非財報內(nèi)控缺陷認定標(biāo)準(zhǔn)時采用直接財產(chǎn)損失金額等絕對額作為臨界值的上市公司也不在少數(shù)。內(nèi)控缺陷認定相對率標(biāo)準(zhǔn)更容易消除上市公司規(guī)模差異,以一種更為直觀的相對率方式呈現(xiàn),便于不同資產(chǎn)規(guī)模、不同行業(yè)上市公司之間缺陷標(biāo)準(zhǔn)的比較,也便于上市公司不同時期缺陷標(biāo)準(zhǔn)變化的方向和程度的展現(xiàn)。2014~2016年樣本量分別為7203、7478、8076個,合計22757個。

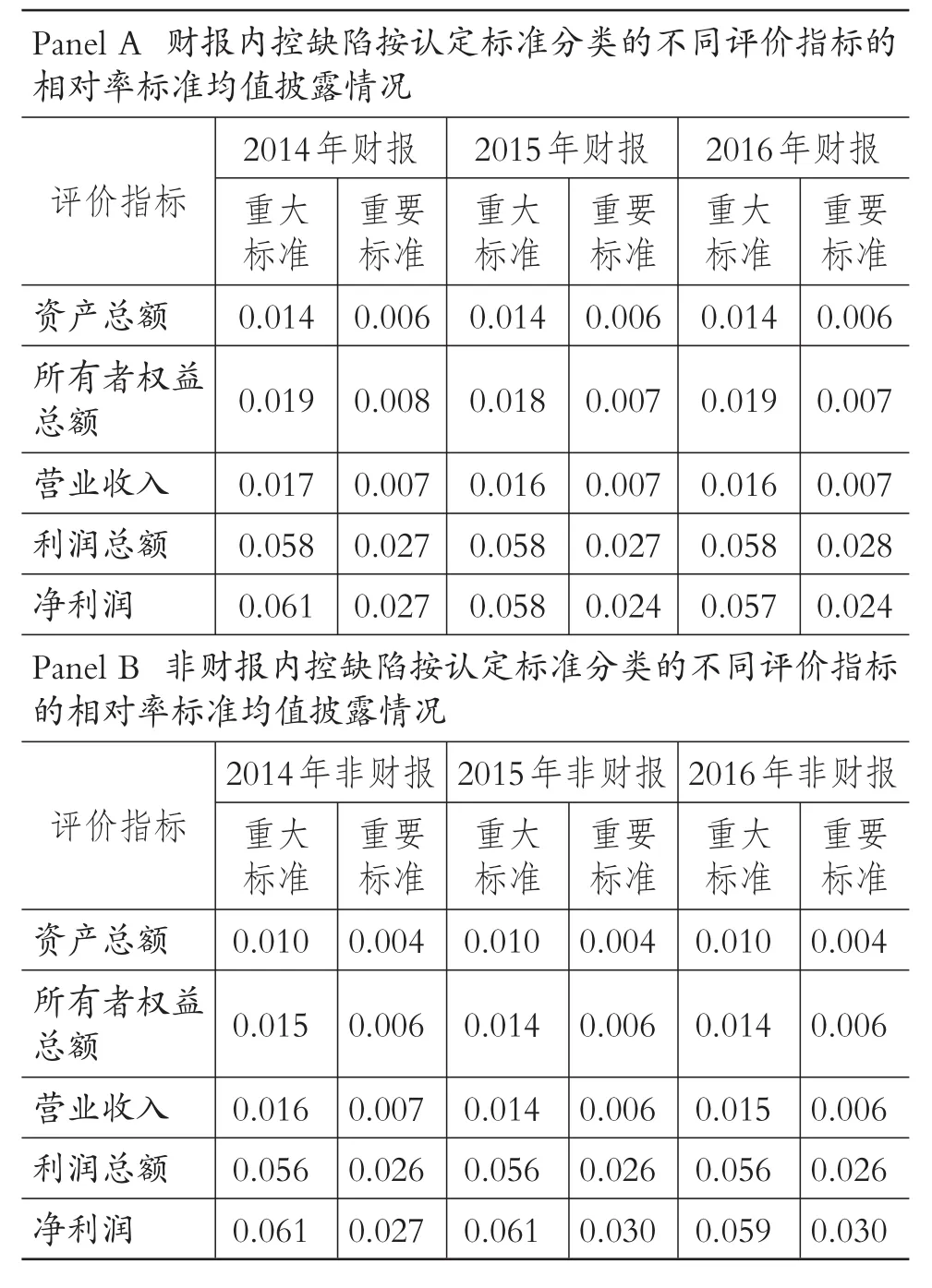

1.不同評價指標(biāo)下內(nèi)控缺陷認定相對率標(biāo)準(zhǔn)的披露情況。此處重點關(guān)注上市公司內(nèi)控缺陷定量認定標(biāo)準(zhǔn)所采用的主要評價指標(biāo)相對率標(biāo)準(zhǔn)披露情況。財報與非財報內(nèi)控缺陷定量認定標(biāo)準(zhǔn)所采用的主要評價指標(biāo)為資產(chǎn)總額、所有者權(quán)益總額、營業(yè)收入、利潤總額、凈利潤等,其主要評價指標(biāo)的相對率標(biāo)準(zhǔn)均值具體披露情況如表5所示。

表5 2014~2016年不同評價指標(biāo)下 內(nèi)控缺陷認定標(biāo)準(zhǔn)相對率標(biāo)準(zhǔn)均值披露情況

表5中Panel A中為財報內(nèi)控缺陷定量認定標(biāo)準(zhǔn)主要評價指標(biāo)的相對率均值,無論是財報重大標(biāo)準(zhǔn)還是重要標(biāo)準(zhǔn),主要評價指標(biāo)相對率均值排列由高到低依次為凈利潤、利潤總額、所有者權(quán)益總額、營業(yè)收入、資產(chǎn)總額。均值最高的凈利潤指標(biāo)重大標(biāo)準(zhǔn)均值為0.061,重要標(biāo)準(zhǔn)均值為0.027;均值最低的資產(chǎn)總額指標(biāo)重大標(biāo)準(zhǔn)均值為0.014,重要標(biāo)準(zhǔn)均值為0.006。Panel B中非財報標(biāo)準(zhǔn)主要評價指標(biāo)的相對率均值也呈現(xiàn)出與財報標(biāo)準(zhǔn)基本上一致的變化趨勢。通常情況下,資產(chǎn)負債表上資產(chǎn)總額高于所有者權(quán)益總額,利潤表上營業(yè)收入高于利潤總額,而利潤總額高于凈利潤,因此上市公司在設(shè)定內(nèi)控缺陷定量認定標(biāo)準(zhǔn)臨界值時會以較高評價指標(biāo)金額與較低相對率標(biāo)準(zhǔn)相乘,盡量在多個評價指標(biāo)之間保持標(biāo)準(zhǔn)的一致性,符合內(nèi)在的邏輯性。內(nèi)控缺陷定量認定標(biāo)準(zhǔn)各評價指標(biāo)在連續(xù)幾個年度內(nèi)基本保持一致,不存在隨意變更缺陷認定標(biāo)準(zhǔn)的情況。一般情況下,不論是內(nèi)控缺陷認定重大標(biāo)準(zhǔn)還是重要標(biāo)準(zhǔn),財報內(nèi)控缺陷相對率標(biāo)準(zhǔn)均高于非財報相對率標(biāo)準(zhǔn),具體評價指標(biāo)之間也呈現(xiàn)出一定程度的差異性。比如,資產(chǎn)總額指標(biāo),2014~2016年財報重大標(biāo)準(zhǔn)均高于非財報重大標(biāo)準(zhǔn)0.004之多,財報重要標(biāo)準(zhǔn)分別高于非財報重要標(biāo)準(zhǔn)0.002之多;利潤總額指標(biāo),2014~2016年財報重大標(biāo)準(zhǔn)高于非財報重大標(biāo)準(zhǔn)0.002之多,財報重要標(biāo)準(zhǔn)高于非財報重要標(biāo)準(zhǔn)0.001之多等。

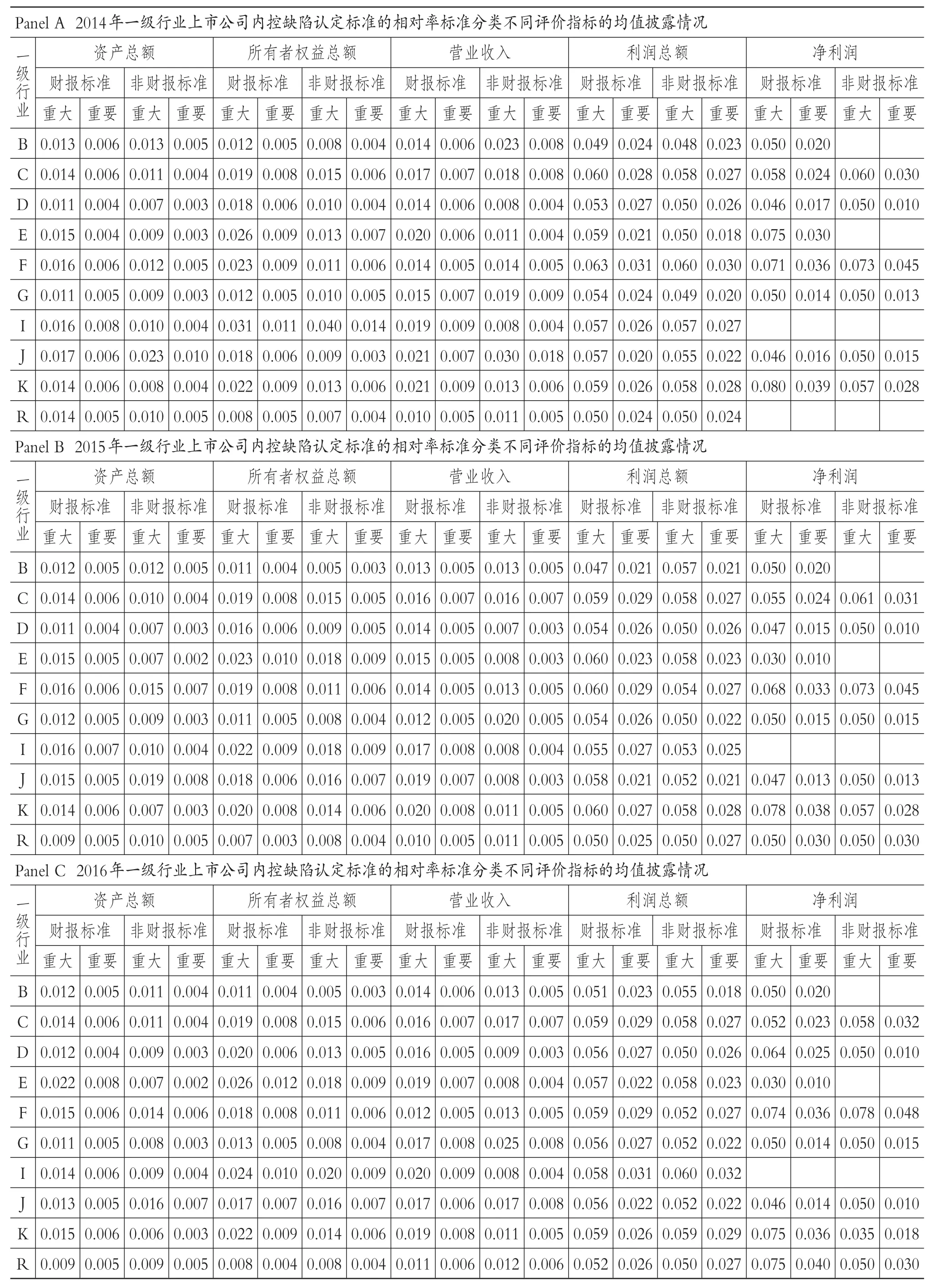

2.不同行業(yè)內(nèi)控缺陷認定相對率標(biāo)準(zhǔn)分類評價指標(biāo)的披露情況。此處重點關(guān)注上市公司內(nèi)控缺陷認定標(biāo)準(zhǔn)所采用的主要評價指標(biāo)相對率標(biāo)準(zhǔn)在不同行業(yè)的披露情況。不同行業(yè)市場競爭程度不同,面臨的市場監(jiān)管條件也不同,行業(yè)特征是上市公司設(shè)定內(nèi)控缺陷認定標(biāo)準(zhǔn)時需要考慮的重要影響因素。本文以《上市公司行業(yè)分類指引》作為內(nèi)控缺陷認定標(biāo)準(zhǔn)行業(yè)分類基礎(chǔ),以評價指標(biāo)聚集較多的行業(yè)(以非財報標(biāo)準(zhǔn)評價指標(biāo)在行業(yè)內(nèi)使用個數(shù)大于等于25個作為篩選條件)作為相對率標(biāo)準(zhǔn)研究對象,以觀察內(nèi)控缺陷認定標(biāo)準(zhǔn)的一級行業(yè)門類間的行業(yè)差異性。一級行業(yè)門類涉及的是采礦業(yè)(B),制造業(yè)(C),電力、熱力、燃氣及水生產(chǎn)和供應(yīng)業(yè)(D),建筑業(yè)(E),批發(fā)和零售業(yè)(F),交通運輸、倉儲和郵政業(yè)(G),信息傳輸、軟件和信息技術(shù)服務(wù)業(yè)(I),金融業(yè)(J),房地產(chǎn)業(yè)(K)以及文化、體育和娛樂業(yè)(R)等10個行業(yè)。不同行業(yè)上市公司內(nèi)控缺陷認定相對率標(biāo)準(zhǔn)一級行業(yè)所采用的主要評價指標(biāo)標(biāo)準(zhǔn)均值披露情況見表6。

表6中,內(nèi)控缺陷認定相對率標(biāo)準(zhǔn)在不同評價期間內(nèi)差異性不大,在同一評價期內(nèi)不同行業(yè)內(nèi)呈現(xiàn)出較大差異,不同評價期間內(nèi)行業(yè)差異呈現(xiàn)一定規(guī)律,相對率標(biāo)準(zhǔn)較高的行業(yè)年度間變化不大。資產(chǎn)總額相對率標(biāo)準(zhǔn)在同一評價期內(nèi)的不同行業(yè)均值差異性明顯,最大值與最小值差異較大;不同評價期間同一行業(yè)存在一定差異性,但差異不明顯;行業(yè)間差異在同一評價期內(nèi)和不同評價期間內(nèi)均比較穩(wěn)定。

(四)內(nèi)控缺陷定量認定標(biāo)準(zhǔn)變更情況統(tǒng)計分析

上市公司董事會應(yīng)結(jié)合企業(yè)規(guī)模、行業(yè)特征和風(fēng)險承受度等情況,區(qū)分財報內(nèi)控和非財報內(nèi)控,并按缺陷等級(重大缺陷、重要缺陷和一般缺陷)分別

制定定量和定性具體認定標(biāo)準(zhǔn),且要在不同年度保持一致,如若確實需要做出調(diào)整,應(yīng)闡明調(diào)整原因與調(diào)整后標(biāo)準(zhǔn)。

表6 2014~2016年一級行業(yè)上市公司內(nèi)控缺陷認定相對率標(biāo)準(zhǔn)均值披露情況

1.內(nèi)控缺陷定量認定標(biāo)準(zhǔn)變更的度量。為避免上市公司操縱內(nèi)控缺陷認定標(biāo)準(zhǔn),避重就輕地進行缺陷等級認定,內(nèi)控缺陷認定標(biāo)準(zhǔn)一經(jīng)確定,一般不得隨意變更。然而,當(dāng)企業(yè)經(jīng)營業(yè)務(wù)發(fā)生重大調(diào)整或者上市公司內(nèi)控建設(shè)實際情況發(fā)生變化時,可允許上市公司根據(jù)內(nèi)控實踐或參照同業(yè)標(biāo)準(zhǔn)對內(nèi)控缺陷認定標(biāo)準(zhǔn)進行調(diào)整,但必須報告調(diào)整原因、具體調(diào)整情況以及調(diào)整后的標(biāo)準(zhǔn)。內(nèi)控缺陷認定標(biāo)準(zhǔn)變更,就是上市公司調(diào)整評價期內(nèi)控缺陷認定標(biāo)準(zhǔn),變更后的標(biāo)準(zhǔn)與以前年度所披露的標(biāo)準(zhǔn)不一致。內(nèi)控缺陷認定標(biāo)準(zhǔn)臨界值主要采用評價指標(biāo)相對率標(biāo)準(zhǔn)、絕對額標(biāo)準(zhǔn)以及相對率標(biāo)準(zhǔn)與絕對額標(biāo)準(zhǔn)相結(jié)合三種方式,從而內(nèi)控缺陷認定標(biāo)準(zhǔn)變更方式主要歸類如下:

(1)相對率標(biāo)準(zhǔn)與絕對額標(biāo)準(zhǔn)互換。上市公司在評價當(dāng)期發(fā)生相對率標(biāo)準(zhǔn)與絕對額標(biāo)準(zhǔn)互換,將以前年度絕對額標(biāo)準(zhǔn)調(diào)整為當(dāng)期相對率標(biāo)準(zhǔn),或?qū)⒁郧澳甓认鄬β蕵?biāo)準(zhǔn)調(diào)整為當(dāng)期絕對額標(biāo)準(zhǔn)。

(2)相對率標(biāo)準(zhǔn)增減評價指標(biāo)。上市公司在評價當(dāng)期調(diào)整以前年度相對率標(biāo)準(zhǔn)評價指標(biāo),增加或者刪減相對率標(biāo)準(zhǔn)具體評價指標(biāo)。

(3)相對率標(biāo)準(zhǔn)變更比率閾值。上市公司在評價當(dāng)期調(diào)整以前年度相對率標(biāo)準(zhǔn)評價指標(biāo)的比率閾值,調(diào)增或調(diào)減具體評價指標(biāo)比率閾值。

2015~2016年上市公司內(nèi)控缺陷定量認定標(biāo)準(zhǔn)變更方式具體情況如表7所示。

表7 2015~2016年上市公司內(nèi)控缺陷定量 認定標(biāo)準(zhǔn)變更方式家數(shù)統(tǒng)計

通過表7可知,相較于2014年內(nèi)控缺陷認定標(biāo)準(zhǔn),2015年發(fā)生標(biāo)準(zhǔn)變更上市公司共計62家。財報標(biāo)準(zhǔn)變更42家,其中發(fā)生相對率與絕對額標(biāo)準(zhǔn)互換家數(shù)為1家,相對率標(biāo)準(zhǔn)增減評價指標(biāo)家數(shù)為3家,相對率標(biāo)準(zhǔn)變更比率閾值家數(shù)為38家;非財報標(biāo)準(zhǔn)發(fā)生變更的有20家,其中發(fā)生相對率與絕對額標(biāo)準(zhǔn)互換家數(shù)為5家,相對率標(biāo)準(zhǔn)增減評價指標(biāo)家數(shù)為2家,相對率標(biāo)準(zhǔn)變更比率閾值家數(shù)為13家。相較于2015年內(nèi)控缺陷認定標(biāo)準(zhǔn),2016年發(fā)生標(biāo)準(zhǔn)變更的上市公司共計58家。財報標(biāo)準(zhǔn)變更42家,其中發(fā)生相對率與絕對額標(biāo)準(zhǔn)互換家數(shù)為2家,相對率標(biāo)準(zhǔn)增減評價指標(biāo)家數(shù)為15家,相對率標(biāo)準(zhǔn)變更比率閾值家數(shù)為25家;非財報標(biāo)準(zhǔn)變更16家,其中發(fā)生相對率與絕對額標(biāo)準(zhǔn)互換家數(shù)為4家,相對率標(biāo)準(zhǔn)增減評價指標(biāo)家數(shù)為5家,相對率標(biāo)準(zhǔn)變更比率閾值家數(shù)為7家。上市公司主要采用相對率標(biāo)準(zhǔn)變更比率閾值方式調(diào)整評價期內(nèi)控缺陷認定標(biāo)準(zhǔn),并且重點調(diào)整財報標(biāo)準(zhǔn),更為關(guān)注財報內(nèi)控缺陷認定結(jié)果。

2.樣本選擇。內(nèi)控缺陷認定標(biāo)準(zhǔn)變更主要采用相對率標(biāo)準(zhǔn)與絕對額標(biāo)準(zhǔn)互換、相對率標(biāo)準(zhǔn)增減評價指標(biāo)、相對率標(biāo)準(zhǔn)變更比率閾值等方式,其中將相對率標(biāo)準(zhǔn)與絕對額標(biāo)準(zhǔn)互換以及增減相對率標(biāo)準(zhǔn)具體評價指標(biāo)這兩種變更方式,不便于形成前后評價期間標(biāo)準(zhǔn)變更的量化比較。因此,本文重點研究內(nèi)控缺陷認定相對率標(biāo)準(zhǔn)變更比率閾值的情況,同時,為更好地考量與比較上市公司變更財報重大、重要缺陷認定標(biāo)準(zhǔn)以及非財報重大、重要缺陷認定標(biāo)準(zhǔn),僅僅基于上市公司分年度變更標(biāo)準(zhǔn)統(tǒng)計,遠無法滿足分析需要,此處本文將上市公司樣本區(qū)分年度、財報與非財報、重大與重要標(biāo)準(zhǔn)以及分類評價指標(biāo)變更維度進行研究,共計樣本量為156個。

3.內(nèi)控缺陷認定標(biāo)準(zhǔn)變更披露情況。本文將從內(nèi)控缺陷認定標(biāo)準(zhǔn)具體評價指標(biāo)變更個數(shù)、變更方向、變更幅度等維度對2015~2016年上市公司內(nèi)控缺陷認定標(biāo)準(zhǔn)變更情況進行深入分析。具體變更情況詳見表8、表9。

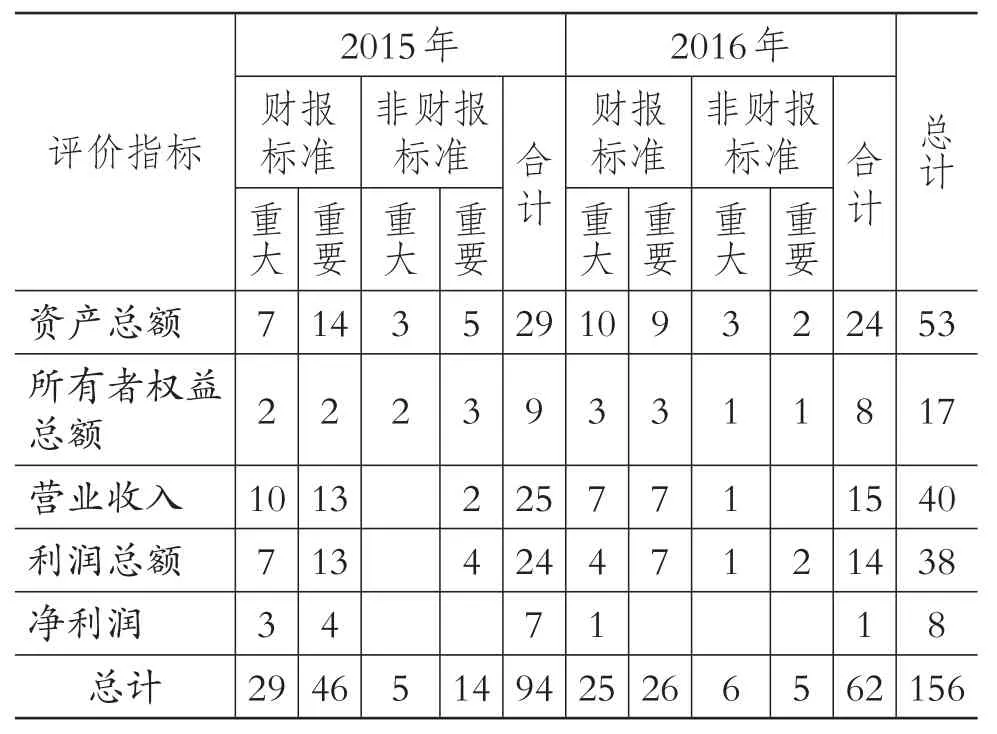

(1)內(nèi)控缺陷認定標(biāo)準(zhǔn)變更具體評價指標(biāo)個數(shù)統(tǒng)計。2015~2016年上市公司內(nèi)控缺陷定量認定標(biāo)準(zhǔn)具體評價指標(biāo)變更情況如表8所示。

表8中,2015~2016年上市公司內(nèi)控缺陷認定標(biāo)準(zhǔn)資產(chǎn)總額評價指標(biāo)變更個數(shù)分別為29個和24個。2015年財報重大、重要標(biāo)準(zhǔn)變更個數(shù)分別為7個和14個,非財報重大、重要標(biāo)準(zhǔn)變更個數(shù)分別為3個和5個;2016年財報重大、重要標(biāo)準(zhǔn)變更個數(shù)分別為10個和9個,非財報重大、重要標(biāo)準(zhǔn)變更個數(shù)分別為3個和2個,共計53個。按照上市公司內(nèi)控缺陷認定標(biāo)準(zhǔn)評價指標(biāo)變更頻率高低依次排序為資產(chǎn)總額、營業(yè)收入、利潤總額、所有者權(quán)益以及凈利潤指標(biāo),這也與按照內(nèi)控缺陷認定標(biāo)準(zhǔn)評價指標(biāo)使用頻率高低排序結(jié)果基本一致。整體來看,財報內(nèi)控缺陷認定標(biāo)準(zhǔn)發(fā)生變更頻率高于非財報標(biāo)準(zhǔn),重要標(biāo)準(zhǔn)發(fā)生變更頻率高于重大標(biāo)準(zhǔn),上市公司傾向于變更財報內(nèi)控認定重要標(biāo)準(zhǔn),盡量在保持重大標(biāo)準(zhǔn)一致前提下變更重要標(biāo)準(zhǔn),既不觸及重要缺陷性質(zhì)認定的上限,又可以重新調(diào)整重要缺陷等級認定的下限。

表8 2015~2016年上市公司內(nèi)控缺陷定量 認定標(biāo)準(zhǔn)具體評價指標(biāo)變更個數(shù)統(tǒng)計

(2)內(nèi)控缺陷認定標(biāo)準(zhǔn)具體評價指標(biāo)變更情況統(tǒng)計。內(nèi)控缺陷認定標(biāo)準(zhǔn)變更,就是上市公司調(diào)整評價期內(nèi)的內(nèi)控缺陷認定標(biāo)準(zhǔn)。上市公司變更內(nèi)控缺陷認定相對率標(biāo)準(zhǔn)比率閾值的方向只有兩種結(jié)果:一種調(diào)高相對率標(biāo)準(zhǔn)的比率閾值,本文定義為“標(biāo)準(zhǔn)變寬”;一種是調(diào)低相對率標(biāo)準(zhǔn)的比率閾值,本文定義為“標(biāo)準(zhǔn)變嚴(yán)”。2015~2016年上市公司內(nèi)控缺陷認定標(biāo)準(zhǔn)變更方向、變更幅度如表9所示。

表9 Panel A中列示了2015~2016年上市公司內(nèi)控缺陷定量認定標(biāo)準(zhǔn)具體變更方向。2015~2016年財報重大、重要標(biāo)準(zhǔn)變嚴(yán)個數(shù)合計為70個,標(biāo)準(zhǔn)變寬個數(shù)合計為56個;非財報重大、重要標(biāo)準(zhǔn)變嚴(yán)個數(shù)合計為17個,變寬個數(shù)合計為13個;財報與非財報重大、重要標(biāo)準(zhǔn)變嚴(yán)個數(shù)共計87個,標(biāo)準(zhǔn)變寬個數(shù)共計69個。從表9 Panel A可知,上市公司傾向于變更為更為嚴(yán)格的缺陷認定標(biāo)準(zhǔn),降低相對率標(biāo)準(zhǔn)的比率閾值。

表9 Panel B中列示了2015~2016年上市公司內(nèi)控缺陷認定標(biāo)準(zhǔn)變更幅度。2015~2016年財報重大相對率標(biāo)準(zhǔn)變寬幅度均值分別為0.015、0.010,標(biāo)準(zhǔn)變嚴(yán)幅度均值分別為0.029、0.028;財報重要相對率標(biāo)準(zhǔn)變寬幅度均值分別為0.011、0.007,標(biāo)準(zhǔn)變嚴(yán)幅度均值分別為0.016、0.011。2015~2016年非財報重大標(biāo)準(zhǔn)變寬幅度均值分別為0.004、0.002,標(biāo)準(zhǔn)變嚴(yán)幅度均值分別為0.008、0.026;非財報重要標(biāo)準(zhǔn)變寬幅度均值分別為0.006、0.014,標(biāo)準(zhǔn)變嚴(yán)幅度均值分別為0.005、0.015。從表9 Panel B可知,上市公司傾向于變更為更為嚴(yán)格的缺陷認定標(biāo)準(zhǔn),財報標(biāo)準(zhǔn)變更幅度大于非財報標(biāo)準(zhǔn)變更幅度,并且標(biāo)準(zhǔn)變嚴(yán)幅度大于標(biāo)準(zhǔn)變寬幅度。

表9 2015~2016年上市公司內(nèi)控缺陷定量 認定標(biāo)準(zhǔn)變更情況統(tǒng)計

整體而言,上市公司傾向于變更為更為嚴(yán)格的缺陷認定標(biāo)準(zhǔn),降低相對率標(biāo)準(zhǔn)的比率閾值。在內(nèi)控缺陷認定標(biāo)準(zhǔn)變更程度上,財報標(biāo)準(zhǔn)變更程度大于非財報標(biāo)準(zhǔn)變更程度,并且標(biāo)準(zhǔn)變嚴(yán)程度大于標(biāo)準(zhǔn)變寬程度。

四、研究結(jié)論與對策建議

(一)研究結(jié)論

為了更好地了解我國A股上市公司內(nèi)控缺陷認定標(biāo)準(zhǔn)披露現(xiàn)狀,深入探究由企業(yè)董事會自行確定并滿足監(jiān)管規(guī)則要求的內(nèi)控缺陷認定標(biāo)準(zhǔn)選擇行為背后的邏輯機理,本文分別從整體層面和具體層面區(qū)分財報與非財報內(nèi)控缺陷認定標(biāo)準(zhǔn),對我國上市公司內(nèi)控缺陷認定標(biāo)準(zhǔn)披露現(xiàn)狀進行多角度統(tǒng)計與分析。

1.內(nèi)控缺陷認定標(biāo)準(zhǔn)整體披露情況。整體層面,選取2014~2016年所有上市公司內(nèi)控評價報告所披露的財報與非財報定量、定性缺陷認定標(biāo)準(zhǔn)作為研究對象,鑒于不同板塊分別適用不同的監(jiān)管政策,勢必帶來信息披露質(zhì)量差異。大多數(shù)主板上市公司能夠使用規(guī)范的內(nèi)部控制評價報告格式,結(jié)合上市公司自身實際情況制定內(nèi)控缺陷認定標(biāo)準(zhǔn),并區(qū)分不同缺陷等級列示財務(wù)報告與非財務(wù)報告、定量與定性內(nèi)控缺陷認定標(biāo)準(zhǔn),但總體上定量標(biāo)準(zhǔn)披露情況好于定性標(biāo)準(zhǔn)披露情況,同期滬市主板上市公司內(nèi)控缺陷認定標(biāo)準(zhǔn)披露情況整體上好于深市主板上市公司披露情況。

2.內(nèi)控缺陷認定標(biāo)準(zhǔn)具體披露情況。具體層面,選取2014~2016年滬深主板上市公司內(nèi)控評價報告所披露的財報與非財報、重大與重要缺陷定量認定標(biāo)準(zhǔn)作為研究對象,分別從內(nèi)控缺陷認定標(biāo)準(zhǔn)度量方式、相對率標(biāo)準(zhǔn)以及標(biāo)準(zhǔn)變更等角度統(tǒng)計分析滬深主板上市公司內(nèi)控財報與非財報、重大與重要缺陷定量認定標(biāo)準(zhǔn)的具體披露情況。本文得到的具體結(jié)論如下:

第一,內(nèi)控缺陷定量認定標(biāo)準(zhǔn)普遍采用資產(chǎn)負債表與利潤表中的項目作為評價指標(biāo)來源,資產(chǎn)負債表上使用頻率較高的項目為資產(chǎn)總額、所有者權(quán)益總額、直接財產(chǎn)損失金額等,利潤表上使用頻率較高的項目為營業(yè)收入、營業(yè)利潤、利潤總額、凈利潤等,所采用的主要評價指標(biāo)在不同評價期間基本保持一致,具有很強的代表性與穩(wěn)定性;內(nèi)控缺陷定量認定標(biāo)準(zhǔn)臨界值主要采用相對率標(biāo)準(zhǔn)、相對率與絕對額相結(jié)合標(biāo)準(zhǔn)以及絕對額標(biāo)準(zhǔn)等設(shè)定方式,相對率標(biāo)準(zhǔn)是財報與非財報缺陷定量認定標(biāo)準(zhǔn)臨界值設(shè)定最為常用的方式,但絕對額標(biāo)準(zhǔn)也是非財報缺陷定量認定標(biāo)準(zhǔn)臨界值設(shè)定的重要方式。

第二,內(nèi)控缺陷認定相對率標(biāo)準(zhǔn)更容易消除上市公司規(guī)模差異造成的數(shù)據(jù)缺乏可比性問題,以一種更為直觀的方式便于內(nèi)控評價報告使用者比較分析不同期間、不同行業(yè)間內(nèi)控缺陷認定標(biāo)準(zhǔn)變化的方向和程度。一般情況下,上市公司在設(shè)定財報、非財報內(nèi)控缺陷定量認定標(biāo)準(zhǔn)臨界值時會以較高評價指標(biāo)金額與較低相對率標(biāo)準(zhǔn)相乘,盡量在多個評價指標(biāo)之間保持標(biāo)準(zhǔn)的一致性。不論是重大標(biāo)準(zhǔn)還是重要標(biāo)準(zhǔn),財報相對率標(biāo)準(zhǔn)均高于非財報相對率標(biāo)準(zhǔn),且各評價指標(biāo)年度間變化不大,在不同評價期間基本上保持了一致性,不存在隨意變更缺陷認定標(biāo)準(zhǔn)的情況。上市公司內(nèi)控缺陷認定相對率標(biāo)準(zhǔn)在不同行業(yè)大類間呈現(xiàn)出一定差異性,同一評價期內(nèi)不同行業(yè)內(nèi)呈現(xiàn)出較大差異,不同評價期間內(nèi)差異性不大。

第三,上市公司傾向于采用更為嚴(yán)格的缺陷認定標(biāo)準(zhǔn),以及降低相對率標(biāo)準(zhǔn)的比率閾值。在內(nèi)控缺陷認定標(biāo)準(zhǔn)變更頻率上,財報標(biāo)準(zhǔn)發(fā)生變更頻率高于非財報標(biāo)準(zhǔn),重要標(biāo)準(zhǔn)變更頻率高于重大標(biāo)準(zhǔn);在內(nèi)控缺陷認定標(biāo)準(zhǔn)變更程度上,財報標(biāo)準(zhǔn)變更程度大于非財報標(biāo)準(zhǔn)變更程度,并且標(biāo)準(zhǔn)變嚴(yán)程度大于標(biāo)準(zhǔn)變寬程度。

(二)對策建議

1.引導(dǎo)我國上市公司合理制定內(nèi)控缺陷認定標(biāo)準(zhǔn)。內(nèi)部控制評價是優(yōu)化內(nèi)控自我監(jiān)督機制的一項重要制度安排[2],董事會制定合理的內(nèi)控缺陷認定標(biāo)準(zhǔn),有助于上市公司及早發(fā)現(xiàn)企業(yè)生產(chǎn)經(jīng)營過程中存在的風(fēng)險點,及時將風(fēng)險控制在可控范圍之內(nèi),有助于提升企業(yè)內(nèi)控質(zhì)量,從而實現(xiàn)企業(yè)價值的提升。因此,為完善我國內(nèi)控缺陷認定標(biāo)準(zhǔn),可從如下三點入手進行改善:

第一,確保內(nèi)控缺陷認定標(biāo)準(zhǔn)評價指標(biāo)具備內(nèi)在的一致性,并保持適度的彈性。內(nèi)控缺陷定量認定標(biāo)準(zhǔn)普遍采用資產(chǎn)負債表與利潤表中的項目作為評價指標(biāo)來源。然而,部分上市公司年度經(jīng)營狀況不佳,出現(xiàn)利潤大幅度下滑甚至為負值的情況,繼續(xù)沿用正常經(jīng)營情況下的認定標(biāo)準(zhǔn),卻并未針對未來不同經(jīng)營情況提前設(shè)置適用的認定標(biāo)準(zhǔn),盡管遵從了內(nèi)控缺陷認定標(biāo)準(zhǔn)內(nèi)在的一致性,卻忽略了多變的經(jīng)濟環(huán)境,缺乏適度彈性。因此,內(nèi)控缺陷認定標(biāo)準(zhǔn)應(yīng)充分考慮未來的經(jīng)營情況,區(qū)分業(yè)務(wù)持續(xù)穩(wěn)定經(jīng)營、年度利潤下滑50%以內(nèi)、年度利潤下滑50%以上、利潤為零或負等情況,提前設(shè)置適用的缺陷認定標(biāo)準(zhǔn),在保持內(nèi)在評價指標(biāo)一致性的基礎(chǔ)上,具備前瞻性與適度彈性。

第二,確保內(nèi)控缺陷認定標(biāo)準(zhǔn)臨界值設(shè)定合理且可比。部分上市公司針對某個方面綜合使用了多個評價指標(biāo),但未指明各項指標(biāo)之間屬于“是”還是“或”關(guān)系,也未標(biāo)明錯報金額選取原則是“孰低”還是“孰高”,從而導(dǎo)致各項指標(biāo)之間存在矛盾與沖突的地方;更有甚者,采用相對率標(biāo)準(zhǔn)與絕對額標(biāo)準(zhǔn)相結(jié)合方式設(shè)定標(biāo)準(zhǔn)臨界值時,出現(xiàn)絕對額標(biāo)準(zhǔn)與相對率標(biāo)準(zhǔn)計算結(jié)果矛盾,從而導(dǎo)致內(nèi)控缺陷認定混亂不清。因此,應(yīng)確保內(nèi)控缺陷認定標(biāo)準(zhǔn)臨界值范圍設(shè)定合理,多維評價指標(biāo)保持內(nèi)在的邏輯性,合理引導(dǎo)上市公司區(qū)分“資產(chǎn)規(guī)模、行業(yè)特征、風(fēng)險承受度”等維度設(shè)定不同評價標(biāo)準(zhǔn)臨界值的上下限,盡量避免內(nèi)控缺陷認定標(biāo)準(zhǔn)臨界值設(shè)定的“隨意性”與“形式化”。

第三,繼續(xù)完善非財報內(nèi)控缺陷認定標(biāo)準(zhǔn),服務(wù)于非財報內(nèi)控目標(biāo)。非財報內(nèi)控缺陷的認定,是我國企業(yè)內(nèi)控評價實務(wù)中所面臨的重大挑戰(zhàn)之一[3],因而,制定合理有效的非財報內(nèi)控缺陷認定標(biāo)準(zhǔn)是認定非財報內(nèi)控缺陷的重要依據(jù)和“標(biāo)尺”。本文統(tǒng)計結(jié)果顯示,非財報內(nèi)控缺陷認定標(biāo)準(zhǔn)所采用的其他內(nèi)控評價指標(biāo)繁雜且無規(guī)律可循,如近三年平均評價指標(biāo)個數(shù)為110個左右,多樣化的評價指標(biāo)缺乏內(nèi)在的一致性,容易滋生董事會操縱缺陷認定標(biāo)準(zhǔn)以避重就輕地進行缺陷等級認定的亂象。非財報內(nèi)控缺陷的存在主要是影響除財務(wù)報告目標(biāo)以外內(nèi)控目標(biāo)的實現(xiàn)程度,相較于財報內(nèi)控缺陷認定標(biāo)準(zhǔn),非財報內(nèi)控缺陷認定標(biāo)準(zhǔn)設(shè)定本身難度較大,涉及范圍較廣。故而,未來應(yīng)進一步細化非財報內(nèi)控缺陷認定標(biāo)準(zhǔn),強化同一行業(yè)內(nèi)評價指標(biāo)的可比性,保證重要性水平設(shè)定范圍合理等。

2.繼續(xù)強化我國上市公司內(nèi)控缺陷認定標(biāo)準(zhǔn)披露的規(guī)范性、可靠性與可比性。為規(guī)范我國內(nèi)控缺陷認定標(biāo)準(zhǔn)的披露可從以下兩點入手進行完善:

第一,繼續(xù)強化內(nèi)控缺陷認定標(biāo)準(zhǔn)披露的可比性與可靠性。在統(tǒng)計上市公司內(nèi)控缺陷認定標(biāo)準(zhǔn)披露現(xiàn)狀時,發(fā)現(xiàn)部分上市公司財報與非財報內(nèi)控缺陷認定標(biāo)準(zhǔn)即使采用同一評價指標(biāo),其叫法也不一致,比如資產(chǎn)指標(biāo)的不同叫法多達11種,不利于內(nèi)控缺陷認定標(biāo)準(zhǔn)披露的規(guī)范性與可比性;甚至部分上市公司財報與非財報內(nèi)控缺陷認定標(biāo)準(zhǔn)評價指標(biāo)相互矛盾,甚至存在錯誤。比如,利潤表評價指標(biāo)采用“稅前凈利潤”錯誤提法,或者針對同一指標(biāo)設(shè)定的不同等級標(biāo)準(zhǔn)臨界值與不同指標(biāo)針對同一等級標(biāo)準(zhǔn)臨界值的設(shè)定存在標(biāo)準(zhǔn)金額的交叉,不便于依據(jù)該認定標(biāo)準(zhǔn)進行不同等級缺陷的認定,內(nèi)控缺陷認定標(biāo)準(zhǔn)披露的不規(guī)范、不可靠,必然帶來內(nèi)控缺陷認定等級的混亂。

第二,繼續(xù)強化內(nèi)控缺陷認定標(biāo)準(zhǔn)變更披露的規(guī)范性。內(nèi)控缺陷認定標(biāo)準(zhǔn)一經(jīng)確定,不得隨意變更,如若調(diào)整必須報告標(biāo)準(zhǔn)變更的具體內(nèi)容。在統(tǒng)計上市公司內(nèi)控缺陷認定標(biāo)準(zhǔn)披露現(xiàn)狀時,筆者發(fā)現(xiàn)大多數(shù)上市公司并未遵從21號文規(guī)范披露內(nèi)控缺陷認定標(biāo)準(zhǔn)變更內(nèi)容,即使披露也未具體披露調(diào)整原因、調(diào)整情況以及調(diào)整前后標(biāo)準(zhǔn)。因此,為避免上市公司操縱內(nèi)控缺陷認定標(biāo)準(zhǔn),避重就輕地進行缺陷等級認定,內(nèi)控缺陷認定標(biāo)準(zhǔn)一旦變更,必須規(guī)范披露標(biāo)準(zhǔn)調(diào)整原因、變更內(nèi)容,從源頭上打消上市公司隨意變更標(biāo)準(zhǔn)的意圖,讓內(nèi)控評價報告使用者全面了解標(biāo)準(zhǔn)變更方向和內(nèi)容,便于其了解上市公司操縱標(biāo)準(zhǔn)變更的深層次動機。

3.加大內(nèi)控缺陷認定標(biāo)準(zhǔn)制定與披露的外部監(jiān)管與懲罰力度。內(nèi)控缺陷認定標(biāo)準(zhǔn)制定與披露不規(guī)范、不可靠,除了帶來上市公司內(nèi)控缺陷等級認定的混亂,更為上市公司操縱內(nèi)控缺陷認定標(biāo)準(zhǔn)、避重就輕地進行缺陷等級認定提供了機會。這嚴(yán)重背離監(jiān)管部門加強內(nèi)控規(guī)范建設(shè)的初衷,無法預(yù)警企業(yè)在生產(chǎn)經(jīng)營過程中存在的各種風(fēng)險與漏洞,最終企業(yè)偏離目標(biāo)的可能性越來越大,甚至引發(fā)資本市場一系列的經(jīng)濟風(fēng)險。因此,為加強內(nèi)控缺陷認定標(biāo)準(zhǔn)制定與披露的規(guī)范性,監(jiān)管部門可定期選取在“公司規(guī)模、行業(yè)特征、風(fēng)險水平以及治理特征”等維度相似的上市公司,監(jiān)督其是否存在制定標(biāo)準(zhǔn)偏寬、后續(xù)標(biāo)準(zhǔn)變更隨意性大、缺陷認定避重就輕等情況。若是首次出現(xiàn)類似情況的上市公司,監(jiān)管部門可對其進行約談,提醒并后續(xù)重點關(guān)注;對于多次出現(xiàn)類似情況的上市公司,監(jiān)管部門可進一步加大懲罰力度,對其出具監(jiān)管關(guān)注函,責(zé)令其改正;若是屢教不改,監(jiān)管部門應(yīng)不遺余力地加大監(jiān)管力度,可在內(nèi)控審計報告“強調(diào)事項段”中添加一條說明內(nèi)容提醒信息使用者注意,嚴(yán)重者指定內(nèi)控審計機構(gòu)核查后出具否定意見的內(nèi)控審計報告。

猜你喜歡

城市道橋與防洪(2022年4期)2022-07-01 06:04:12

石油瀝青(2021年4期)2021-10-14 08:50:44

世界科學(xué)技術(shù)-中醫(yī)藥現(xiàn)代化(2021年10期)2021-03-02 05:52:06

當(dāng)代陜西(2019年8期)2019-05-09 02:22:48

動漫星空(興趣百科)(2019年3期)2019-03-07 07:23:10

家庭影院技術(shù)(2018年4期)2018-05-09 07:07:52

專用汽車(2016年4期)2016-03-01 04:13:43

質(zhì)量與標(biāo)準(zhǔn)化(2015年9期)2015-12-31 11:41:40

中國教育技術(shù)裝備(2015年19期)2015-03-01 02:43:07

中國工程咨詢(2015年2期)2015-02-14 02:59:26