農(nóng)民工城市住房購買能力影響因素研究

2018-08-17 06:04:06郭澤英馮詩琪

社科縱橫 2018年8期

郭澤英 馮詩琪

(山西師范大學(xué)經(jīng)濟(jì)與管理學(xué)院 山西 臨汾 041004)

一、引言

隨著中國工業(yè)化、城市化的發(fā)展,越來越多的農(nóng)業(yè)轉(zhuǎn)移人口離開農(nóng)村,來到城市。“安居樂業(yè)”是農(nóng)民工進(jìn)城務(wù)工時(shí)的美好期待,是以人為核心的新型城鎮(zhèn)化戰(zhàn)略的內(nèi)在要求,是實(shí)現(xiàn)農(nóng)村流動(dòng)人口在城市更好地生存與發(fā)展的保障。擁有城市住房是農(nóng)民工融入城市成為市民的充分條件之一[1]。但是,國家統(tǒng)計(jì)局發(fā)布的《2016年農(nóng)民工監(jiān)測(cè)調(diào)查報(bào)告》[2]顯示,進(jìn)城務(wù)工的農(nóng)民工中有62.4%的是租房居住,購買保障性住房的農(nóng)民工比例不足3%。同時(shí),隨著城市建設(shè)的加快,我國房地產(chǎn)市場(chǎng)出現(xiàn)了高庫存。尤其是三四線城市,商品房市場(chǎng)冷清,庫存居高不下[3]。現(xiàn)實(shí)的農(nóng)民工住房需求和商品房高庫存使得農(nóng)民工成為城市住房的潛在購買者。因此,了解農(nóng)民工在城市的購房能力,判斷其能否成為去庫存的重要力量,就顯得極為緊要。

目前,國內(nèi)已經(jīng)有一部分學(xué)者對(duì)農(nóng)民工在城市購房的相關(guān)行為進(jìn)行了一定的研究。張務(wù)偉和張可成[4]將影響農(nóng)民工城市買房行為的影響因素分為三個(gè)層次,研究發(fā)現(xiàn)非農(nóng)就業(yè)時(shí)間、家庭收入、父母幫助等表層因素,非農(nóng)工作經(jīng)驗(yàn)、受教育程度等中層間接因素以及年齡和婚姻狀況等深層次的根源因素對(duì)農(nóng)民工城市買房行為有顯著的正向影響;而城市房價(jià)、單位是否提供住房等表層因素對(duì)買房行為有顯著的負(fù)向影響。董昕[5]以農(nóng)業(yè)轉(zhuǎn)移人口為被研究主體,以房租收入比作為農(nóng)業(yè)轉(zhuǎn)移人口住房支付能力的衡量指標(biāo),分析家庭住房支付能力對(duì)其持久性遷移意愿影響,研究發(fā)現(xiàn)房租收入比對(duì)農(nóng)業(yè)轉(zhuǎn)移人口持久性遷移意愿的影響顯著,且由正相關(guān)關(guān)系經(jīng)過拐點(diǎn)呈現(xiàn)負(fù)相關(guān)關(guān)系,而正相關(guān)關(guān)系解釋了大量農(nóng)業(yè)轉(zhuǎn)移人口傾向于選擇住房價(jià)格較高的大城市的現(xiàn)象。王海娟[6]以X縣進(jìn)城購房農(nóng)民工群體為研究對(duì)象,調(diào)查發(fā)現(xiàn)農(nóng)民工進(jìn)城購房時(shí)間大部分是在2008—2013年;樣本中的大部分農(nóng)民工是在當(dāng)?shù)氐娜木€城市或縣城購買房屋,只有4%的農(nóng)民工是在武漢、深圳兩個(gè)一二線城市購房;且進(jìn)城購房的農(nóng)民工都是25—45歲的青中年農(nóng)民工。張倩[7]對(duì)山西省新生代農(nóng)民工的住房支付能力進(jìn)行研究,并得出婚姻狀況、收入水平、從事行業(yè)等是微觀的影響因素,住房公積金制度、商業(yè)貸款等是宏觀的影響因素,并提出一定的建議。王偉和陳杰[8]從房價(jià)收入比和“首付-月供壓力”兩個(gè)指標(biāo)分析得出農(nóng)村流動(dòng)人口的住房支付能力仍存在較低的現(xiàn)象。以上內(nèi)容主要是關(guān)于農(nóng)民工在個(gè)別城市或某些區(qū)域的買房行為和城市住房支付能力的研究,鮮有對(duì)急需去庫存的三四線城市的農(nóng)民工的購房能力影響因素進(jìn)行研究。因此,本文以中部省份12個(gè)三四線城市的農(nóng)民工作為調(diào)查對(duì)象,通過調(diào)查實(shí)證分析他們的購房現(xiàn)狀,研究影響他們購房能力的因素,期望為政府促進(jìn)農(nóng)民工群體在三四線城市的市民化等政策實(shí)施提供有價(jià)值的建議。

二、數(shù)據(jù)與方法

(一)數(shù)據(jù)

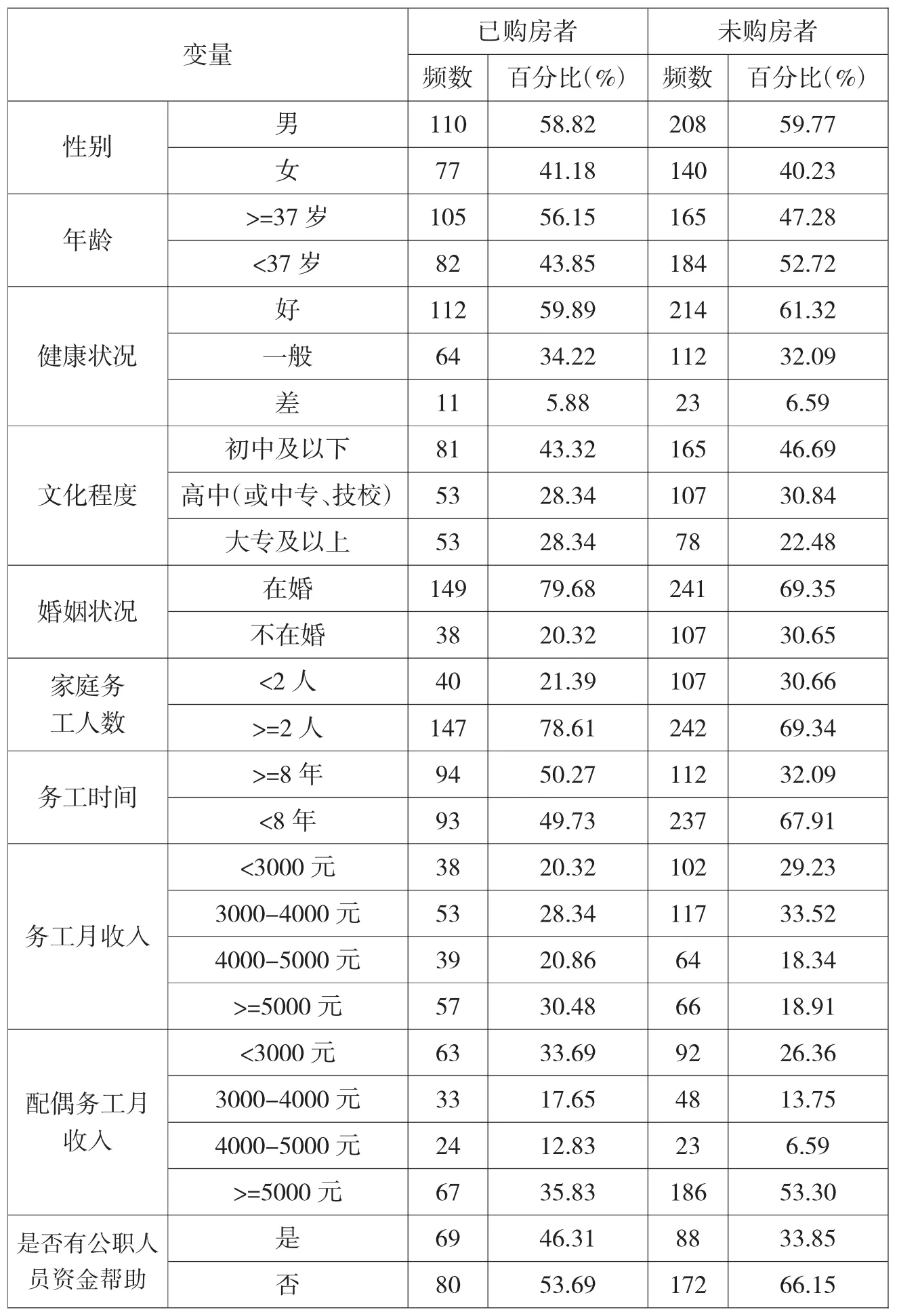

論文采用的數(shù)據(jù)來源于2017年7—9月組織的中部省份12個(gè)三四線城市的農(nóng)民工購買城市住房的可行性調(diào)查。調(diào)查范圍包括臨汾市、大同市、鄂爾多斯市等6個(gè)四線城市,以及蘭州市、運(yùn)城市、保定市等6個(gè)三線城市。每個(gè)三線或四線城市問卷調(diào)查50名農(nóng)民工,訪談?wù){(diào)查共30人。調(diào)查內(nèi)容涉及到農(nóng)民工的基本信息、購房狀況以及城市購房意愿三大方面。發(fā)放問卷600份,收回有效問卷536份,有效率為89.3%。農(nóng)民工的行業(yè)主要涉及到服務(wù)業(yè)、建筑業(yè)、制造業(yè)。根據(jù)新生代和老一代農(nóng)民工以1980年出生為劃分界限的標(biāo)準(zhǔn),并結(jié)合此次調(diào)查“2017年”的時(shí)間,此處將37歲作為年齡特征的分界點(diǎn)。在調(diào)查樣本中,已經(jīng)購房的農(nóng)民工有187人,購房率為34.9%,并且以男性農(nóng)民工為主,已購房的男性農(nóng)民工占比為58.8%,超過已購房的女性農(nóng)民工將近20%。被調(diào)查者中男性農(nóng)民工占比近60%,已購房的男性農(nóng)民工占到男性調(diào)查對(duì)象的34.6%;在已經(jīng)買房的被調(diào)查者中,年齡超過37歲的占多數(shù),占比達(dá)到56.2%;文化程度集中在初中及以下;在婚的為80%;絕大多數(shù)身體狀況好,只有5.9%的認(rèn)為自己身體狀況差;有近80%的農(nóng)民工家庭務(wù)工人數(shù)不少于2人;務(wù)工時(shí)間大于或小于8年的農(nóng)民工人數(shù)相差不大,而未購房農(nóng)民工中有67.91%的務(wù)工時(shí)間小于8年。作為購房能力的一項(xiàng)重要指標(biāo),月收入在5000元及以上的人數(shù)占已購房農(nóng)民工總數(shù)的30.48%,比同樣收入的未購房農(nóng)民工高出11.57%。配偶月收入在5000元及以上的人數(shù)占已購房農(nóng)民工總數(shù)的35.83%,比同樣收入的未購房農(nóng)民工配偶低17.47%。從樣本數(shù)據(jù)統(tǒng)計(jì)的結(jié)果還可以看到,購房時(shí)沒有公職人員提供資金幫助的占到54%,高出提供幫助的人數(shù)比例7%左右。具體情況如表1所示。

表1 樣本描述性信息

(二)方法

由于農(nóng)民工購房能力的最終表現(xiàn)是有能力的農(nóng)民工購買了城市住房,無能力的不會(huì)購買城市住房,因此此處將農(nóng)民工是否已在城市購房作為衡量農(nóng)民工購房能力的標(biāo)準(zhǔn)。將農(nóng)民工購房能力作為因變量,定義“已購房”類別為1,“未買房”類別為0,并采用兩分類Logistic回歸模型進(jìn)行分析。本文將農(nóng)民工的性別和健康狀況作為控制變量,將年齡、文化程度、婚姻狀況、務(wù)工時(shí)間、務(wù)工月收入、配偶月收入和買房時(shí)有無公職人員提供資金幫助作為自變量。具體變量設(shè)置如下:年齡為連續(xù)型變量;文化程度為多分類變量,以初中及以下為參照,“高中(或中專、技校)”類別為 1,“大專及以上”類別為2;婚姻狀況變量同樣是分類變量,“在婚”類別為1,“不在婚”為參照變量,即為0;家庭務(wù)工人數(shù)變量定義為“務(wù)工人數(shù)大于等于2人”為1,“務(wù)工人數(shù)小于2人”為0;務(wù)工時(shí)間變量的“務(wù)工時(shí)間大于等于8年”為1,“務(wù)工時(shí)間小于8年”為0;打工月收入為多分類變量,以小于3000元為參照,“3000-4000元”為 1,“4000-5000元”為2,“5000元及以上”為3;配偶打工月收入也是多分類變量,定義標(biāo)準(zhǔn)與“打工月收入”變量相同;購房時(shí)有無公職人員提供資金幫助,定義“借錢時(shí)有公職人員幫助”為1,“借錢時(shí)沒有公職人員幫助”為 0。

三、農(nóng)民工城市購房能力影響因素回歸分析

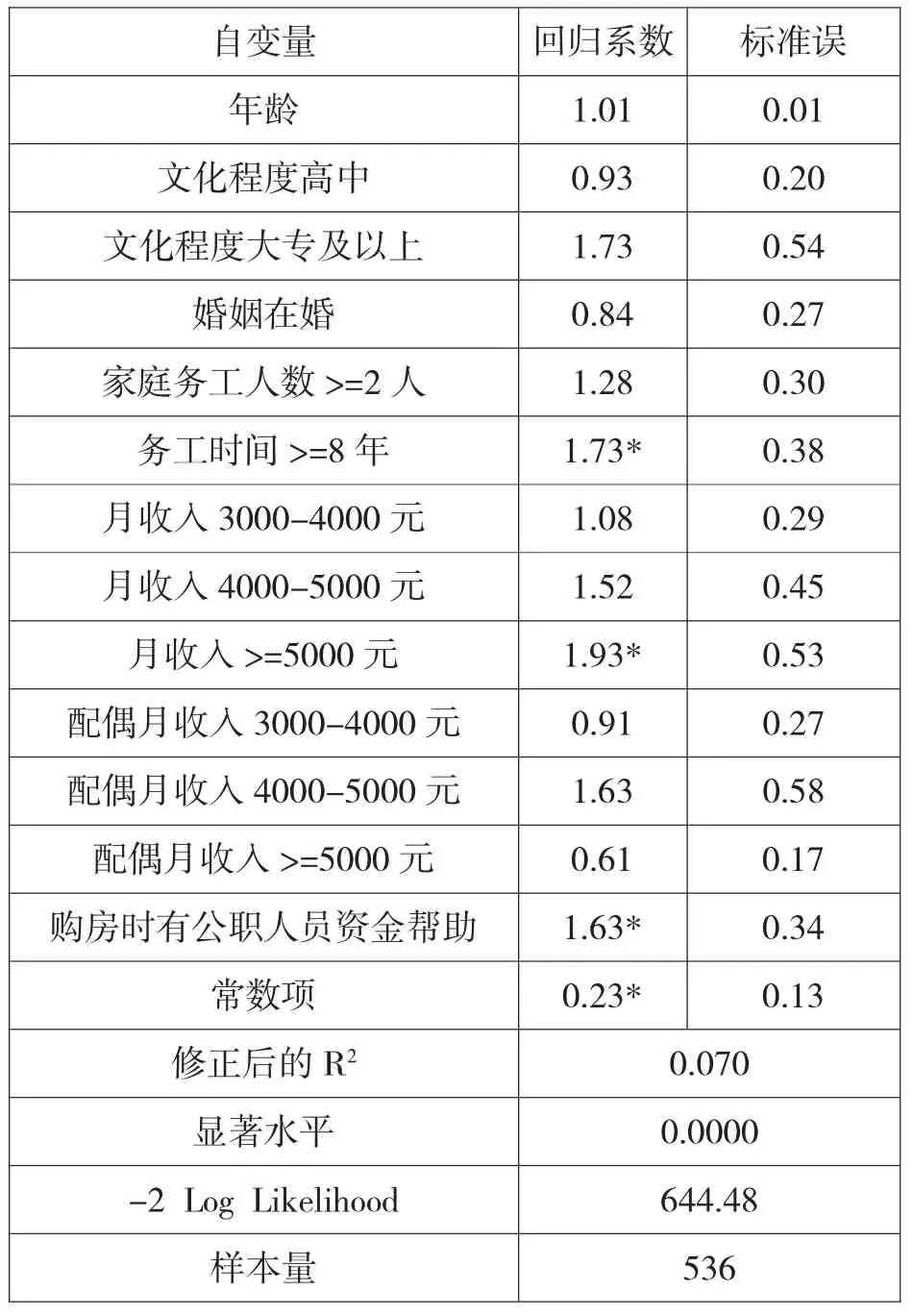

從表2數(shù)據(jù)可知,模型整體的顯著性較強(qiáng)。農(nóng)民工的務(wù)工時(shí)間、務(wù)工月收入以及購房時(shí)是否有公職人員提供資金幫助會(huì)對(duì)他們的購房能力產(chǎn)生顯著影響。本文以8年的務(wù)工時(shí)間作為界限,務(wù)工時(shí)間超過8年會(huì)顯著正向影響農(nóng)民工的購房能力,即工作時(shí)間越長購房能力則越強(qiáng)。這是因?yàn)閯?wù)工時(shí)間越長,農(nóng)民工的經(jīng)濟(jì)收入和社會(huì)關(guān)系就會(huì)積累得越多,其金融資本和社會(huì)資本也就越豐富,城市購房的能力也就越強(qiáng);同時(shí),長時(shí)間的務(wù)工經(jīng)歷使這部分農(nóng)民工產(chǎn)生了強(qiáng)烈的心理認(rèn)同,他們已經(jīng)熟悉并接受了城市的生活方式,并且與城市居民有了感情上的聯(lián)系,這些因素都是他們購房能力的重要潛在組成部分。農(nóng)民工務(wù)工月收入在5000元及以上,會(huì)顯著正向影響農(nóng)民工的購房能力。收入是衡量購房能力的重要指標(biāo),由于三四線城市的生活成本較低,月收入5000元及以上對(duì)農(nóng)民工而言是相對(duì)較高的收入水平,比低水平收入的農(nóng)民工具有更強(qiáng)的購房能力,與理論預(yù)期一致。購房時(shí)有公職人員提供資金幫助會(huì)對(duì)農(nóng)民工購房能力有顯著的正向影響。農(nóng)民工整體文化水平較低,人力資本弱,工作很不穩(wěn)定,積累的金融資本畢竟有限,要在城市買房對(duì)他們來說是人生中最重要也是最艱難的一件事情,如果這時(shí)候有人能提供一定的資金幫助真的是雪中送炭,尤其是有公職身份的親戚或朋友提供資金方面的支持。同時(shí),相對(duì)于農(nóng)民工而言,公職人員社會(huì)資本強(qiáng),見多識(shí)廣,在農(nóng)民工購房時(shí)還可以適當(dāng)提供一定的房源和議價(jià)信息,這也會(huì)對(duì)農(nóng)民工購房提供很多潛在的幫助。因此,有公職人員提供資金幫助,農(nóng)民工的購房能力就會(huì)越強(qiáng)。現(xiàn)有研究也表明該種非正規(guī)借貸除了直接提供資金支持外,也提高了農(nóng)民工規(guī)避風(fēng)險(xiǎn)的能力[9]。

表2 購買能力影響因素的Logistic回歸

四、結(jié)論和建議

農(nóng)民工的住房問題現(xiàn)在已經(jīng)引起很多學(xué)者的關(guān)注,提高農(nóng)民工城市住房的購買能力一方面能為三四線城市的去庫存提供有效的解決途徑,另一方面也有利于農(nóng)民工自身權(quán)利的保障和城市融合,對(duì)于縮小城鄉(xiāng)差距,促進(jìn)城鄉(xiāng)整體發(fā)展的意義也是深遠(yuǎn)的。本文通過對(duì)中部省份12個(gè)三四線城市農(nóng)民工城市購房能力影響因素的分析,發(fā)現(xiàn)農(nóng)民工的城市購房能力受到務(wù)工時(shí)間、務(wù)工月收入及公職人員提供購房資金幫助的顯著正向影響。同時(shí)發(fā)現(xiàn),絕大多數(shù)農(nóng)民工在借款時(shí)是沒有公職人員幫助的,這進(jìn)一步削弱了他們的城市購房能力。因此,農(nóng)民工具備了一定的房地產(chǎn)去庫存能力,但成為主力軍的能力還比較弱,對(duì)此提出一定的建議。

作為農(nóng)民工購房能力的直接衡量標(biāo)準(zhǔn),收入是限制他們進(jìn)城購房最主要的因素,因此國家應(yīng)該出臺(tái)相關(guān)政策,切實(shí)增加農(nóng)民工的就業(yè)渠道和收入來源,提高收入。針對(duì)這一群體文化程度較低的現(xiàn)狀,國家應(yīng)當(dāng)重視農(nóng)民工的再教育與培訓(xùn),提高他們自身的就業(yè)能力并激發(fā)他們深造學(xué)習(xí)的主觀能動(dòng)性。然而,農(nóng)民工購房能力的提高不僅僅需要國家政府對(duì)進(jìn)城農(nóng)民工這一特殊群體的關(guān)注,作為弱勢(shì)群體,購房能力的提高是漸進(jìn)和緩慢的,不光需要多方努力,更需要時(shí)間落到實(shí)處。因此,國家需要盡快完善配套政策,推動(dòng)完善農(nóng)民工的住房公積金制度,將不同收入水平的農(nóng)民工納入到該制度中去。同時(shí),農(nóng)民工城市購房能力的提高不光需要國家出臺(tái)相應(yīng)的政策措施,更需要農(nóng)民工自身的積極配合和努力。

猜你喜歡

發(fā)明與創(chuàng)新(2022年30期)2022-10-03 08:40:56

中學(xué)生數(shù)理化·八年級(jí)物理人教版(2022年3期)2022-03-16 05:55:08

當(dāng)代陜西(2021年2期)2021-03-29 07:41:24

動(dòng)漫星空(興趣百科)(2020年12期)2020-12-12 05:31:40

人大建設(shè)(2018年6期)2018-08-16 07:23:10

文理導(dǎo)航·科普童話(2017年5期)2018-02-10 19:42:14

無人機(jī)(2017年10期)2017-07-06 03:04:36

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(shù)(2016年3期)2016-03-26 07:13:38